矿工面临的艰难环境

2025 年第四季度被认为是自 2024 年比特币减半以来,矿业环境最具挑战的一段时间。

主要原因来自两个因素:

1. 比特币价格回落

BTC 在 2025 年 10 月初曾接近 124,500 美元历史高点,但到 12 月底跌至约 86,000 美元,跌幅约 31%。

2. 全网算力接近历史高位

高算力竞争使得每单位算力可获得的收入大幅下降。

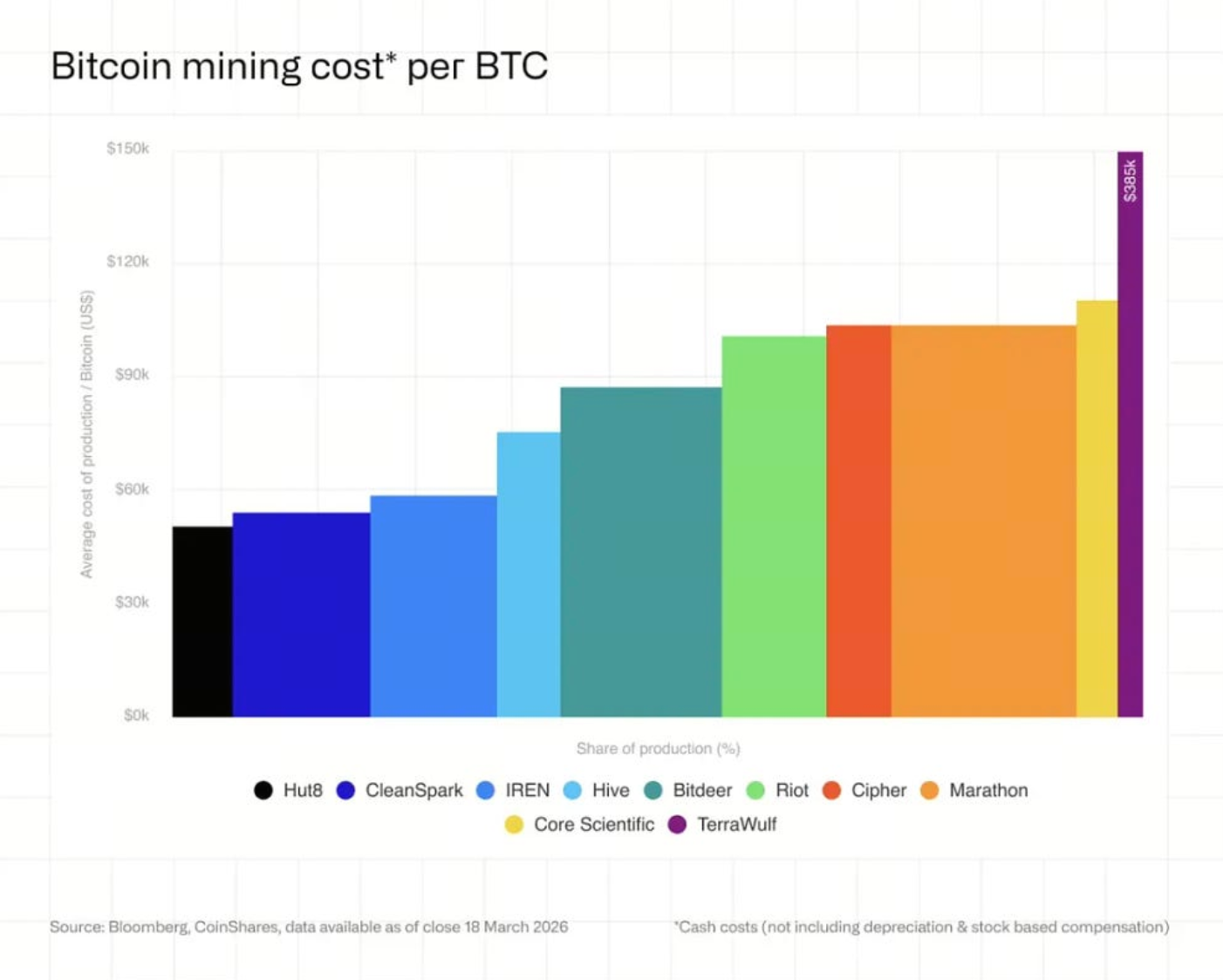

(来源:CoinShares)

(来源:CoinShares)

在此背景下,上市矿企开采一枚比特币的平均现金成本接近 80,000 美元,使许多矿场的盈利空间明显缩小。

三个影响矿业的重要趋势

从整体产业来看,2025 年第四季呈现出三个主要变化。

1. 挖矿利润持续压缩

衡量矿工收益的重要指标 Hashprice(算力价格) 已降至约 36 - 38 美元 / PH/s / 天。这一水平接近许多矿场的盈亏平衡点。此外,网路挖矿难度也出现连续三次下调,这通常被视为矿工投降(miner capitulation)的信号,进入 2026 年后,算力价格甚至进一步跌至 约 29 美元,显示产业压力仍在持续。

2. AI 与 HPC 带动产业转型

越来越多比特币矿企开始把资料中心资源转向 人工智慧(AI)与高效能运算(HPC)。

目前市场已宣布的 AI/HPC 合同总价值超过 700 亿美元,部分矿企正在转型为兼具挖矿与资料中心服务的基础设施公司,例如:Core Scientific、TeraWulf、Cipher Mining,以及 Hut 8。这种模式意味着资料中心不再只用于挖矿,而是同时支援 AI 计算需求。

3. 行业资本结构出现变化

为建设 AI 基础设施,一些矿企开始承担更高的负债。

例如:

-

IREN:约 37 亿美元可转换债券

-

TeraWulf:约 57 亿美元债务

-

Cipher Mining:17 亿美元担保票据

高杠杆让矿业公司的风险特性与过去相比有所不同。

AI 与挖矿正在竞争资料中心资源

AI 产业的爆发使资料中心的 电力与机架空间 变得更加珍贵。分析指出,到 2026 年底上市矿企 AI 收入占比可能达 70%(目前约 30%),原本只是辅助业务的 AI 服务,如今正逐渐变成核心收入来源。许多矿企也与大型云服务商签署 GPU 托管或云端协议,合同总额已超过 700 亿美元。

不同矿企采取不同策略

并非所有矿场都选择同样的发展方向,目前产业大致出现三种模式。

1. 转型为 AI 基础设施公司

部分企业将挖矿视为进入 AI 的跳板,例如:IREN、Bitfarms。这类公司正逐步把资源转向 GPU 与 AI 运算服务。

2. 维持挖矿为主

另一部分企业仍把比特币挖矿视为主要业务,例如:CleanSpark。这些公司通常会先利用已建成的矿场产能,再逐步探索 AI 市场。

3. 专注低成本能源挖矿

还有一些矿场选择利用 极低成本或间歇能源 进行挖矿,例如:

-

受限再生能源

-

油气开采中的燃烧气(flare gas)

例如 Marathon 已部署 约 10 MW 的小型模组化矿场,可在电力供应不稳定时运行。

这种模式不适合 AI,但对挖矿而言仍具经济价值。

挖矿与 AI 基础设施成本差距

两种资料中心的建设成本差异相当大。

大致投资成本:

-

比特币挖矿基础设施:约 70 万 – 100 万美元 / MW

-

AI 资料中心:约 800 万 – 1500 万美元 / MW

由于 AI 能带来更稳定的收益,许多企业开始把资金转向该领域。

未来可能的发展

若比特币价格回升,挖矿盈利能力可能改善。

市场预期:

-

若 BTC 回到 100,000 美元 → Hashprice 可能回升至约 37 美元

-

若 BTC 再次接近 126,000 美元历史高点 → Hashprice 可能升至约 59 美元

如果价格长期低于 80,000 美元,部分高成本矿场可能被迫关闭。

总结

2025 年末至 2026 年初,比特币挖矿产业正处于转型期。价格回落与算力竞争压缩了矿工利润,而 AI 与高效能运算的快速发展,则为资料中心提供了更具吸引力的商业模式。未来矿业可能逐渐形成两种角色:一部分企业转型为 AI 基础设施提供者,另一部分则专注于利用低成本能源维持挖矿业务。整体而言,比特币挖矿仍具韧性,但产业结构正逐步改变。

分享

相关文章

浅析BTC L2技术的核心

不可不知的比特币减半及其重要性

什么是比特币挖矿?理解 BTC 网络安全与发行机制

如何选择比特币钱包?