Tóm tắt

-

Trong tháng 6 năm 2026, thị trường toàn cầu tiếp tục biến động khi rủi ro địa chính trị giảm nhưng vẫn bị kiềm chế bởi lãi suất cao. Thị trường tiền điện tử duy trì phân hóa cấu trúc, vốn tổ chức vẫn thận trọng đứng ngoài.

-

Dòng vốn ETF tiếp tục rút ròng vào cuối tháng 6. ETF Giao ngay Bitcoin và Ethereum đồng thời chịu áp lực, phản ánh tổ chức giảm tiếp xúc rủi ro với tài sản tiền điện tử.

-

Sự luân chuyển phong cách nổi bật trên thị trường cổ phiếu toàn cầu. Nhóm dẫn đầu AI điều chỉnh từ mức cao, ngành phòng thủ như chăm sóc sức khỏe tăng trưởng mạnh. Vàng và dầu thô suy yếu, hàng hóa phân hóa cấu trúc.

-

Thị trường dự đoán và RWA hướng đến người tiêu dùng tiếp tục nóng lên. Hệ sinh thái Polymarket mở rộng, Physical TCG thúc đẩy quá trình đưa vật phẩm sưu tầm vật lý lên chuỗi vào giai đoạn tăng trưởng nhanh.

-

Các cơ quan quản lý toàn cầu và tổ chức tài chính truyền thống tăng tốc triển khai blockchain. Ba ngân hàng lớn Nhật Bản thúc đẩy kế hoạch stablecoin yên, SEC Hoa Kỳ khởi động thử nghiệm quản lý giao dịch cổ phiếu token hóa.

-

Gate trở thành kênh phân phối Polymarket Builders lớn nhất hàng tuần, các sàn giao dịch dần trở thành cổng quan trọng cho tăng trưởng người dùng và mở rộng thanh khoản thị trường dự đoán.

1. Xu hướng thị trường vĩ mô

1.1 Tình hình Trung Đông gây xáo trộn thị trường vốn toàn cầu, vốn tổ chức có xu hướng kiểm soát tiếp xúc biến động

Tình hình Trung Đông tiếp tục là nguồn gây nhiễu bên ngoài lớn trong tháng 6, nhưng đến cuối tháng, khi kỳ vọng ngừng bắn và đàm phán tăng lên, giá dầu giảm mạnh, phần bù rủi ro thu hẹp. Ở cấp độ vĩ mô, môi trường này tạo ra sự kết hợp gồm “nhiễu địa chính trị giảm, lãi suất vẫn cao, áp lực lên định giá tăng trưởng.” Đối với thị trường tiền điện tử, đây không phải động lực tích cực theo xu hướng. Vốn tổ chức có xu hướng kiểm soát tiếp xúc biến động và chờ đợi sự rõ ràng về chính sách, khẩu vị rủi ro. Thị trường tháng 6 nhìn chung vẫn bị chi phối bởi biến động và phân hóa cấu trúc.

1.2 Dòng vốn ETF: Rút ròng liên tục cuối tháng 6, khẩu vị rủi ro tổ chức giảm mạnh

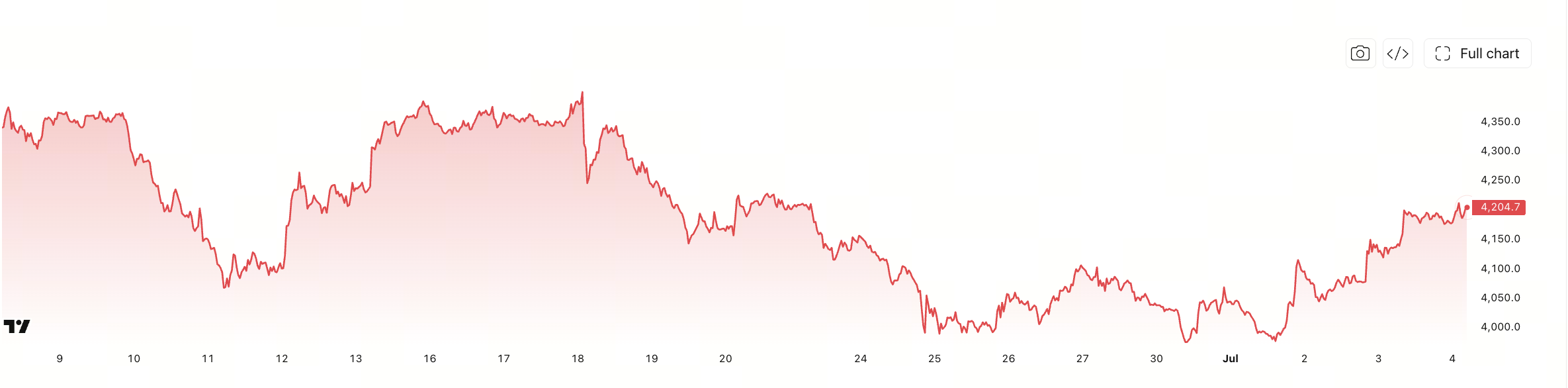

Xét về dòng vốn ETF, tháng 6 năm 2026 ghi nhận sự nguội lạnh liên tục. Dữ liệu dòng vốn 30 ngày cho thấy hầu hết các ngày giao dịch từ ngày 9 tháng 6 đến ngày 3 tháng 7 năm 2026 đều rút ròng, đặc biệt các đợt rút lớn từ ngày 24 đến ngày 26 tháng 6, cho thấy tổ chức giảm mạnh tiếp xúc rủi ro tài sản tiền điện tử cuối tháng.

Về cấu trúc, ETF Giao ngay Bitcoin vẫn là nguồn chính của đợt biến động vốn này, với cột màu cam chiếm gần như toàn bộ tổng rút ròng. Dù ETF Ethereum nhỏ hơn, phần màu xanh cũng duy trì đóng góp âm phần lớn thời gian. Điều này nghĩa là tổ chức không chỉ điều chỉnh vị thế nhỏ trên một tài sản, mà đang áp dụng chiến lược phân bổ bảo thủ cho toàn bộ nhóm tài sản tiền điện tử.

Đáng chú ý, có bổ sung rõ rệt ở cuối biểu đồ ngày 3 tháng 7, cho thấy tâm lý bi quan cực đoan giảm nhẹ ngắn hạn. Nhưng nếu chỉ xét dòng vốn rút liên tục cuối tháng 6, thị trường ETF vẫn phản ánh hành vi tổ chức “giảm rủi ro trước, sau đó quan sát.” Dòng vốn ETF yếu tháng 6 là một biến số quan trọng kiềm chế khẩu vị rủi ro thị trường tiền điện tử.

1.3 Xu hướng thị trường vốn toàn cầu

1.3.1 Chỉ số cổ phiếu toàn cầu chính: Biến động tăng mạnh, phục hồi xuất hiện từ cuối tháng 6 đến đầu tháng 7

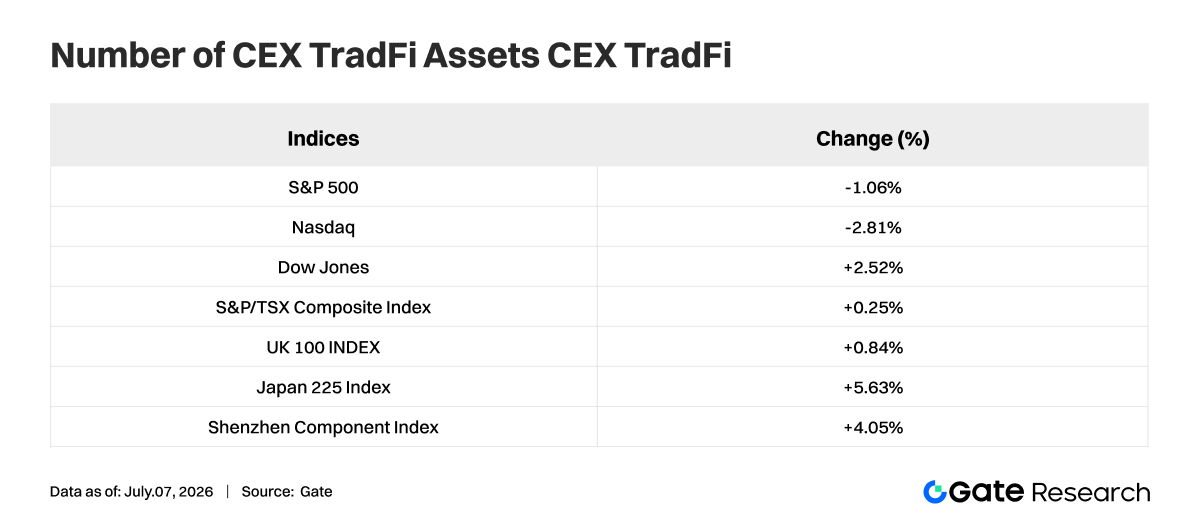

Thị trường cổ phiếu toàn cầu tháng 6 năm 2026 không phải là giai đoạn tăng một chiều, mà là thời điểm biến động cao cùng tồn tại với phân hóa khu vực. Ba chỉ số chính của Mỹ phân hóa trong tháng: Dow Jones tăng 2,52%, S&P 500 giảm 1,06%, Nasdaq Composite giảm 2,81%. Đường giao dịch chủ đạo chuyển từ tập trung săn đuổi các tên tuổi tăng trưởng định giá cao sang cân bằng giữa giá trị và tăng trưởng.

Chỉ số cổ phiếu toàn cầu trải qua quá trình “nén định giá trước, phục hồi tâm lý sau” trong tháng 6. Khẩu vị rủi ro không biến mất hoàn toàn, nhưng định giá không còn chạy theo câu chuyện tăng trưởng đơn lẻ như trước. Đối với vốn tổ chức, môi trường này phù hợp hơn cho phân bổ cân bằng, luân chuyển ngành, thay vì đặt cược lớn vào tài sản biến động cao.

1.3.2 Cổ phiếu: Nhóm dẫn đầu AI điều chỉnh từ mức cao, ngành phòng thủ chăm sóc sức khỏe nổi bật

Ở cấp độ cổ phiếu đơn lẻ, đặc điểm rõ nhất tháng 6 là nhóm dẫn đầu AI đồng loạt điều chỉnh, chuỗi bán dẫn và tính toán vốn từng tăng mạnh cũng hạ nhiệt đáng kể. Xét lợi nhuận tương đối từ ngày 2 tháng 6 đến ngày 6 tháng 7 năm 2026, Nvidia (NVDA) giảm 14,30%, Microsoft (MSFT) giảm 12,42%, Broadcom (AVGO) giảm 25,12%, Micron (MU) giảm 7,44%, cho thấy áp lực chốt lời với tài sản AI định giá cao tăng mạnh.

Apple (AAPL) chỉ giảm 0,17%, Google (GOOG) giảm 1,18%, Meta giảm 3,65%, Amazon (AMZN) giảm 5,17%, thể hiện hiệu suất khá ổn định. Thị trường không bán tháo công nghệ ồ ạt, mà phân biệt lại giữa các tên tuổi “kỳ vọng cao, biến động mạnh” và công ty nền tảng lớn với “dòng tiền ổn định, định giá kiểm soát được.” Câu chuyện AI vẫn còn, nhưng phần bù định giá mà thị trường sẵn sàng trả đang giảm.

Ngành chăm sóc sức khỏe tiếp tục cung cấp lợi nhuận phòng thủ vượt trội. Eli Lilly (LLY) tăng 14,94% cùng kỳ, vượt xa hầu hết các tên tuổi công nghệ lớn, phản ánh vốn ưu tiên tài sản vừa tăng trưởng vừa phòng thủ. Sự luân chuyển phong cách trên thị trường cổ phiếu tháng 6 rất rõ ràng, tổ chức có xu hướng rời khỏi giao dịch đông đúc, chuyển sang khu vực định giá cân bằng, lợi nhuận chắc chắn hơn.

1.3.3 Vàng: Phần bù trú ẩn giảm, kim loại quý suy yếu toàn diện

Kim loại quý suy yếu đáng kể trong tháng 6. Xét lợi nhuận tương đối của hàng hóa, vàng ghi nhận -10,24% trong khoảng đầu tháng 7, bạc -13,46%, bạch kim -15,87%. Nếu xét xu hướng tháng 6, cả ba đều giảm đều, cho thấy giao dịch kim loại quý từng được hỗ trợ bởi tâm lý trú ẩn, kỳ vọng nới lỏng đang hạ nhiệt.

Điều này không phản ánh logic dài hạn của vàng bị phá vỡ, mà là vốn ngắn hạn đã chốt lời tài sản trú ẩn theo từng giai đoạn. Dù tài sản rủi ro toàn cầu biến động, không có hoảng loạn hệ thống kéo dài; quan điểm thị trường về lạm phát, tăng trưởng, chính sách phân hóa hơn, khiến câu chuyện tăng giá một chiều của vàng tạm mất đà trong tháng 6.

Vàng tháng 6 giống như tiếp tục đi xuống trong vùng hợp nhất mức cao, chứ không phải sụp đổ theo xu hướng. Đối với phân bổ tổ chức, giá trị phòng ngừa rủi ro dài hạn của vàng vẫn còn, nhưng ở cấp độ giao dịch ngắn hạn, nhóm kim loại quý chuyển từ lớp tài sản mạnh đầu năm sang vùng quan sát chờ chất xúc tác mới.

1.3.4 Hàng hóa: Dầu thô giảm mạnh kéo toàn ngành, đồng và khí tự nhiên tương đối mạnh

Phân hóa hàng hóa càng rõ nét trong tháng 6. Yếu nhất là năng lượng: lợi nhuận dầu thô nhẹ trong khoảng liên quan giảm xuống -38,99%, tiếp tục giảm ở giữa và cuối tháng 6, cho thấy logic giá dầu từng được thúc đẩy bởi lo ngại nguồn cung, phần bù địa chính trị đã suy yếu rõ rệt. Đợt giảm mạnh của dầu thô cũng trực tiếp làm giảm khẩu vị rủi ro, kỳ vọng lạm phát toàn ngành hàng hóa.

Không phải tất cả hàng hóa đều suy yếu cùng lúc. Khí tự nhiên ghi nhận lợi nhuận dương 12,49% cùng kỳ, đồng duy trì sức mạnh tương đối 11,58%, cho thấy kỳ vọng về nhu cầu công nghiệp chưa sụp đổ hoàn toàn. Thị trường chỉ chuyển từ “đặt cược rộng vào giá tài nguyên tăng” sang lựa chọn sản phẩm phân khúc hơn. Thị trường hàng hóa tháng 6 năm 2026 chuyển từ logic tăng đồng loạt sang định giá cấu trúc, với điều chỉnh năng lượng và sức mạnh tương đối của kim loại công nghiệp trở thành đặc điểm giao dịch nổi bật nhất.

2. Phân tích lĩnh vực nóng

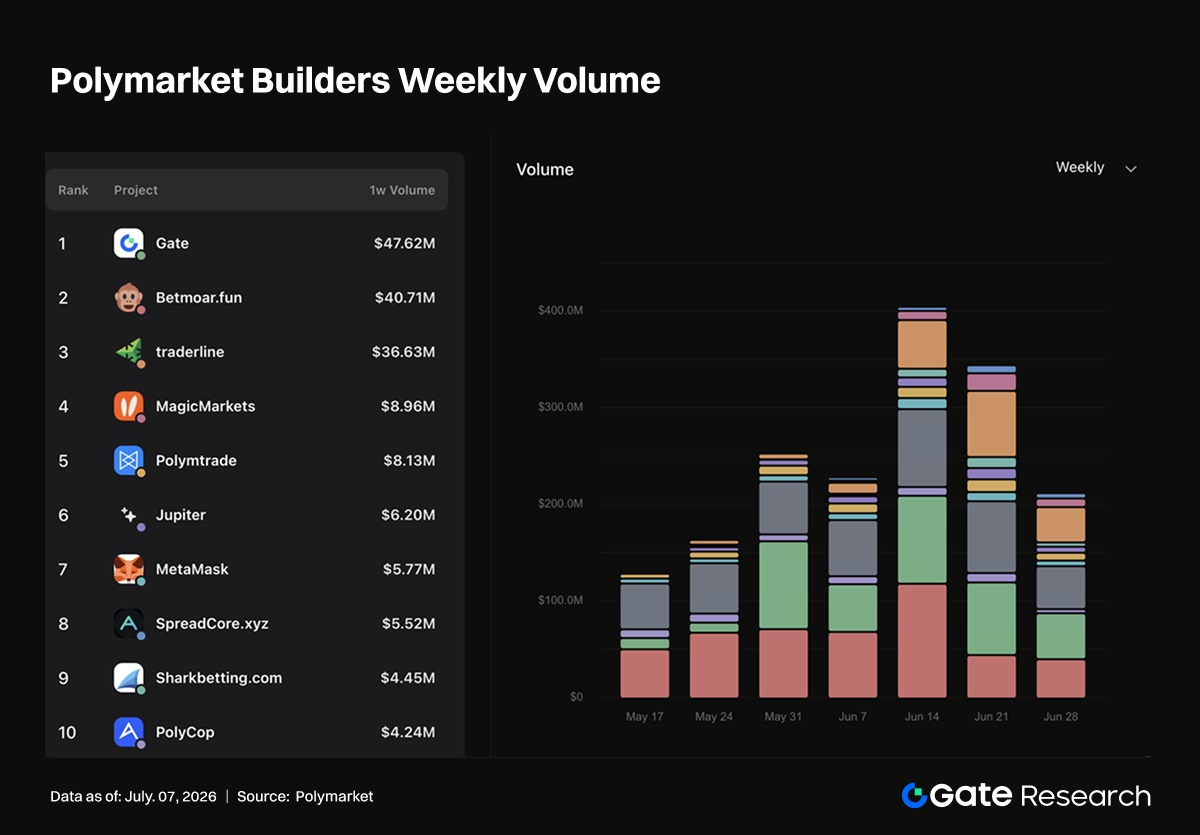

2.1 Thâm nhập kênh CEX và phân phối lại điểm vào chuỗi: Gate trở thành kênh phân phối Polymarket lớn nhất hàng tuần

Cấu trúc kênh của Polymarket Builders đang thay đổi rõ rệt. Theo dữ liệu chính thức Polymarket Builders, Gate đã trở thành cổng bên ngoài nổi bật về khối lượng giao dịch, đứng đầu hàng tuần, thứ hai hàng tháng, cũng nằm trong nhóm dẫn đầu về khối lượng giao dịch tích lũy Builder. Nguồn lưu lượng cho thị trường dự đoán mở rộng từ cộng đồng gốc tiền điện tử, giao diện giao dịch, công cụ bot sang cấu trúc đa điểm vào gồm sàn giao dịch, ví, bộ tổng hợp, công cụ giao dịch trên chuỗi. Polymarket không còn chỉ là giao diện thị trường dự đoán độc lập, mà đang được phân phối lại bởi các loại hạ tầng tiền điện tử khác nhau.

Gate đánh dấu giai đoạn thâm nhập CEX thực chất hơn vào Polymarket. Sàn giao dịch có hệ thống tài khoản, số dư tài sản, giáo dục giao dịch, trang dữ liệu thị trường, khả năng tiếp cận sự kiện. Người dùng không cần hiểu lại tương tác trên chuỗi, cũng không phải trải qua toàn bộ quy trình ví, chuyển chuỗi, nạp tiền, phê duyệt trước khi được dẫn vào kịch bản giao dịch thị trường dự đoán. Sàn giao dịch như Gate phù hợp đóng gói thị trường dự đoán thành loại “giao dịch sự kiện,” hiển thị cùng các sản phẩm sàn khác như giao ngay, hợp đồng, quản lý tài sản, Alpha, token mới.

Một ví CEX khác cung cấp mẫu khác. Dù thứ hạng khối lượng giao dịch không cao như Gate, nhưng đóng góp gần 40% thị phần hàng tuần về địa chỉ hoạt động, cho thấy kênh ví liên kết sàn cũng phân phối điểm vào quy mô lớn. Người dùng ví vốn có khả năng vận hành trên chuỗi, phù hợp tham gia thị trường nhỏ, tần suất cao, sự kiện, đồng thời dễ kích hoạt bởi airdrop, điểm, nhiệm vụ, phần thưởng thi đấu. CEX như Gate cung cấp vốn bán lẻ tăng thêm, ví như ví CEX kia cung cấp địa chỉ trên chuỗi tăng thêm; hai bên tương ứng với hai chiều tăng trưởng khối lượng giao dịch và số người dùng.

Các công cụ trên chuỗi nổi tiếng như Jupiter, MetaMask, Axiom cũng dần thu hút sự chú ý. Jupiter đại diện lưu lượng bộ tổng hợp, MetaMask là cổng ví nền tảng, Axiom là nhóm người dùng thiên về giao diện giao dịch, công cụ trên chuỗi. Các cổng này chủ yếu phủ sâu nhóm DeFi, vốn quen với tài sản trên chuỗi, ký, chênh lệch giá, luồng qua ứng dụng, dễ giao dịch chiến lược dựa trên chênh lệch xác suất, thay đổi tỷ lệ cược, bất đối xứng thông tin, thanh khoản. So với người dùng CEX, nhóm này không tăng nhanh nhất nhưng rất quan trọng cho độ sâu thị trường, khám phá giá, kịch bản giao dịch dài đuôi.

Sự kiện lớn như World Cup càng khuếch đại cạnh tranh kênh này. Sự kiện thể thao phù hợp cho thị trường dự đoán: kết quả rõ, chu kỳ tập trung, khán giả rộng, có thể thu hút đồng thời người dùng tiền điện tử, thể thao, giao dịch. CEX có thể nhanh chóng đưa nhà đầu tư bán lẻ vào qua trang sự kiện, nhiệm vụ giao dịch, bảng xếp hạng, pool phần thưởng; ví mở rộng địa chỉ tham gia qua hệ thống nhiệm vụ, tích lũy danh tính trên chuỗi; bộ tổng hợp, giao diện giao dịch xây dựng nâng cấp công cụ quanh tỷ lệ cược, độ sâu thị trường, dòng vốn, giao dịch kết hợp. Đỉnh lưu lượng sự kiện lớn cũng là bài kiểm tra tập trung khả năng chuyển đổi của mọi loại điểm vào.

Thay đổi của Polymarket Builders cho thấy thị trường dự đoán bước vào giai đoạn tài chính hóa kênh. Nền tảng cung cấp thị trường sự kiện, hạ tầng thanh toán, Builder bên ngoài đưa vào các loại người dùng khác nhau. Gate đứng đầu hàng tuần, thứ hai hàng tháng chứng minh CEX có thể trực tiếp ảnh hưởng cấu trúc khối lượng giao dịch Polymarket; Bitget Wallet đóng góp địa chỉ chứng minh ví liên kết sàn trở thành điểm vào chủ chốt cho lan tỏa người dùng trên chuỗi; sự tăng trưởng Jupiter, MetaMask, Axiom giữ vững ảnh hưởng người dùng DeFi gốc lên độ sâu thị trường, giao dịch công cụ.

2.2 Đưa thẻ giao dịch vật lý lên chuỗi: Mẫu mới cho RWA hướng đến người tiêu dùng

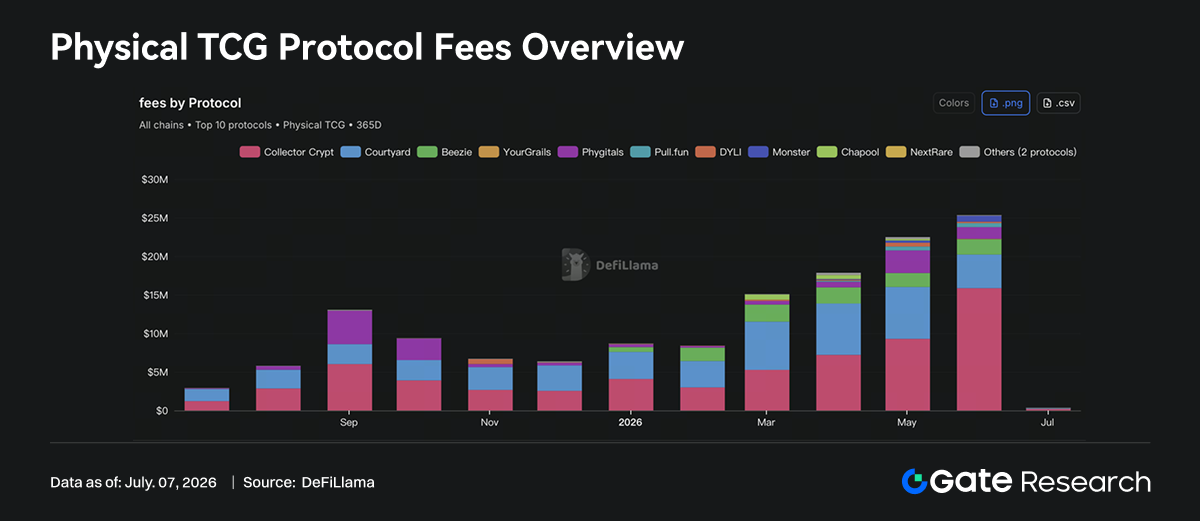

Physical TCG trở thành phân khúc tiêu biểu giữa RWA, ứng dụng tiêu dùng trên chuỗi. Theo dữ liệu DeFiLlama, các giao thức Physical TCG tạo hơn 25 triệu USD phí tháng 6. Thu nhập phí từ bán thẻ vật lý, mở pack, lưu ký, đổi thưởng, giao dịch thị trường thứ cấp, hoa hồng nền tảng, gần với mô hình doanh thu tiêu dùng trên chuỗi, thương mại điện tử, giao dịch vật phẩm sưu tầm.

Xu hướng phí Physical TCG mở rộng rõ rệt về khối lượng năm qua. Phí hàng tháng khoảng 3,08 triệu USD tháng 7 năm 2025, tăng lên 5,79 triệu USD tháng 8, đạt 13,06 triệu USD tháng 9, rồi giảm, ổn định 6-9 triệu USD từ tháng 10 đến tháng 12. Sang năm 2026, đà tăng trở lại: 8,69 triệu USD tháng 1, 8,41 triệu USD tháng 2, 15,10 triệu USD tháng 3, 17,85 triệu USD tháng 4, 22,49 triệu USD tháng 5, lên tới 25,34 triệu USD tháng 6. Đà tăng sau tháng 3 cho thấy phân khúc này bước vào giai đoạn mở rộng bền vững.

Cấu trúc phí tập trung rất cao. Collector Crypt tạo khoảng 15,87 triệu USD phí tháng 6, chiếm 63% phí Physical TCG hàng tháng, trở thành giao thức cốt lõi tuyệt đối hiện tại. Courtyard tạo khoảng 4,36 triệu USD, chiếm 17%; Beezie 1,99 triệu USD, 8%; Phygitals 1,52 triệu USD, 6%. Bốn giao thức hàng đầu đóng góp hơn 90% tổng phí, doanh thu quy mô thực tế vẫn tập trung vào nền tảng dẫn đầu. Mô hình này giống thị trường NFT giai đoạn đầu, người dùng, thanh khoản tập trung nhanh vào nền tảng có hàng tồn kho mạnh nhất, gameplay rõ nhất, trải nghiệm thanh toán tốt nhất, nhận diện cao nhất.

Sự tăng trưởng Collector Crypt đặc biệt quan trọng. Phí khoảng 9,29 triệu USD tháng 5, lên 15,87 triệu USD tháng 6, tăng 6,58 triệu USD một tháng, là nguồn chính giúp Physical TCG lập mức cao mới tháng 6. Phí, doanh thu chủ yếu từ bán pack thẻ vật lý kiểu gacha như Pokemon, bán qua kênh fiat/thẻ tín dụng, mua trên chuỗi, phí thị trường thứ cấp, trừ chi phí mua lại pack. Collector Crypt là kết hợp mở pack thẻ vật lý + lưu ký + thị trường giao dịch trên chuỗi, không phải nền tảng giao dịch NFT thuần túy. Người dùng mua không phải hình ảnh trừu tượng, mà là quyền sở hữu tài sản vật lý có giá trị sưu tầm offline, có thể lưu ký, đổi thưởng, giao dịch.

Courtyard đại diện hướng khác. Định vị thiên về token hóa, giao dịch thị trường vật phẩm sưu tầm vật lý. Tạo 4,36 triệu USD phí tháng 6, thấp hơn 6,73 triệu USD tháng 5, vẫn là giao thức lớn thứ hai. Courtyard hiện diện trên Polygon cũng cho thấy cạnh tranh cốt lõi Physical TCG phụ thuộc vào hàng tồn kho, lưu ký, xác thực, trải nghiệm giao dịch, niềm tin người dùng. Khó khăn khi đưa thẻ giao dịch vật lý lên chuỗi không nằm ở đúc NFT, mà ở đảm bảo thẻ thực sự tồn tại, tình trạng xác thực được, quy trình đổi thưởng thực thi được, thanh khoản mua bán đủ mạnh trên thị trường thứ cấp. Các yếu tố này quyết định liệu giao thức có thể phát triển từ hoạt động mở pack một lần sang thị trường tài chính vật phẩm sưu tầm liên tục.

Các giao thức Beezie, Phygitals, Pull.fun, Monster, DYLI tạo tầng hai. Beezie chạy trên Base, 1,98 triệu USD phí 30 ngày, chủ yếu từ claw pull, swap BidRouter, hoa hồng marketplace; Phygitals chạy trên Solana, 1,51 triệu USD phí 30 ngày, doanh thu chủ yếu từ thẻ sưu tầm vaulted, gacha, bản quyền, bốc thăm, hoạt động marketplace; Pull.fun mô hình mở pack trên chuỗi, giao dịch thị trường, đổi thưởng vật lý, 520.000 USD phí 30 ngày; Monster, DYLI, YourGrails thử mô hình tương tự trên MegaETH, Abstract, Avalanche. Nhiều chuỗi công khai cố chuyển vật phẩm sưu tầm vật lý thành tài sản tiêu dùng có thể giao dịch trên chuỗi.

Về phân bổ chuỗi, Solana có ưu thế rõ rệt. Phân chia phí 30 ngày, Solana đóng góp 17,39 triệu USD, gần 69%, chủ yếu nhờ Collector Crypt, Phygitals; Polygon 4,36 triệu USD, 17%, gần như toàn bộ từ Courtyard; Base 2,02 triệu USD, 8%, chủ yếu từ Beezie; Off-chain, MegaETH, Abstract, Avalanche còn ở giai đoạn đầu. Chuỗi nào thu hút dự án Physical TCG không chỉ dựa vào gas, TPS, mà còn trải nghiệm ví, kênh fiat, lan tỏa xã hội, nền tảng người dùng NFT/sưu tầm.

Logic tăng trưởng Physical TCG khác NFT truyền thống. Tài sản cốt lõi NFT chủ yếu là khan hiếm gốc trên chuỗi, đồng thuận cộng đồng; tài sản cốt lõi Physical TCG đến từ hệ thống định giá vật phẩm sưu tầm offline đã hình thành. Pokemon, thẻ thể thao, One Piece, thẻ game... đều có nhu cầu sưu tầm trưởng thành. Giao thức trên chuỗi cung cấp thanh toán nhanh hơn, ghi nhận quyền sở hữu minh bạch hơn, lưu thông phân đoạn linh hoạt hơn, thiết kế gameplay mạnh hơn. Mở pack/gacha tạo động lực tiêu dùng, lưu ký, đổi thưởng cung cấp điểm neo vật lý, thị trường thứ cấp tạo không gian giao dịch tài chính hóa. Ba lớp này kết hợp, Physical TCG gần với mô hình thương mại điện tử vật phẩm sưu tầm có thể giao dịch hơn NFT thông thường.

Rủi ro tập trung vào yếu tố ngoài chuỗi. Lưu ký tài sản vật lý, xác thực, tiêu chuẩn phân loại, thực hiện đổi thưởng, vận chuyển xuyên biên giới, bảo vệ người tiêu dùng đều ảnh hưởng độ tin cậy giao thức. Cơ chế gacha, mở pack có thể đối mặt vấn đề hành vi kiểu cờ bạc, bảo vệ trẻ nhỏ, quy định xổ số. Doanh thu tăng nhanh, nền tảng càng cần chứng minh hàng tồn kho thật, định giá công bằng, cơ chế mua lại minh bạch, đường đổi thưởng ổn định. Nếu xử lý không tốt, tăng trưởng phí cao có thể biến thành chiết khấu niềm tin; nếu xử lý tốt, Physical TCG có thể trở thành phân khúc RWA tiêu dùng tạo doanh thu quy mô thực tế sớm nhất.

3. Diễn biến ngành

3.1 Warsh chủ trì cuộc họp FOMC đầu tiên: Phân tích sự khác biệt giữa thời Warsh và Powell ảnh hưởng đến tài sản tài chính

Ngày 17 tháng 6, Kevin Warsh lần đầu chủ trì cuộc họp FOMC với tư cách Chủ tịch Fed. Cuộc họp không điều chỉnh lãi suất, phạm vi mục tiêu liên bang giữ ở mức 3,50%-3,75%, nhưng điểm thị trường thực sự quan tâm không phải “giữ nguyên,” mà là chuyển biến rõ rệt trong câu chuyện chính sách. Tuyên bố Fed xác nhận giữ nguyên lãi suất, dự báo quý mới cho thấy 9 quan chức Fed kỳ vọng ít nhất một lần tăng lãi suất nữa trước cuối năm 2026. Đồng thời, tuyên bố chính sách loại bỏ ngôn ngữ từng ám chỉ khả năng cắt giảm lãi suất trong năm. Tín hiệu lõi của cuộc họp tháng 6 không phải tạm dừng, mà là Fed chuyển từ khung “chờ cắt giảm” sang “cảnh giác tăng lại.”

Phong cách truyền thông thời Warsh khác Powell.

3.1.1 Thời Warsh vs. Powell: Tài sản chuyển động cùng nhau thế nào

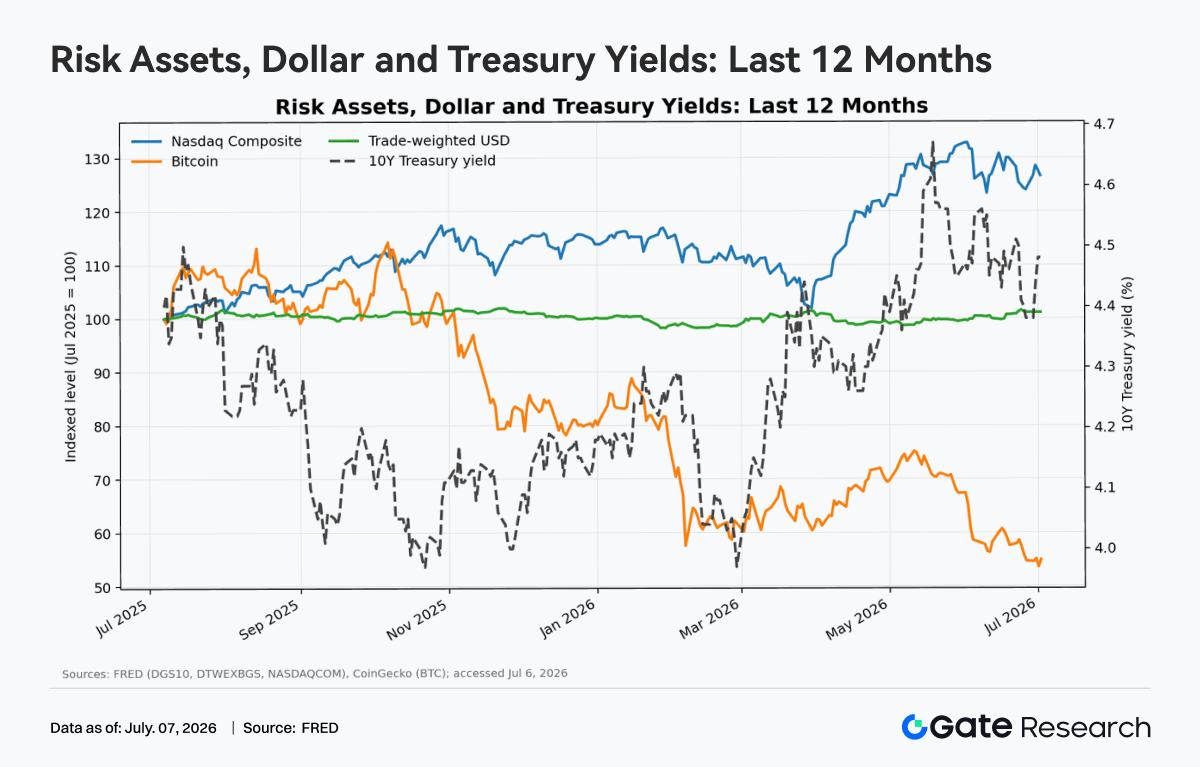

Đặc điểm thời Powell là “ngân hàng trung ương quản lý rủi ro”: đầu tiên dùng chính sách nới lỏng cực mạnh hỗ trợ kinh tế sau đại dịch, sau đó tăng lãi suất nhanh khi lạm phát vượt kiểm soát, rồi chuyển sang phụ thuộc dữ liệu, tránh tuyên bố chiến thắng sớm. Chức năng chính sách thực dụng, nhấn mạnh cân bằng giữa việc làm, ổn định tài chính, kỳ vọng lạm phát. Nếu Warsh đại diện phong cách khác, khả năng cao nhấn mạnh uy tín USD, kỷ luật bảng cân đối ngân hàng trung ương, phòng ngừa lạm phát, khung quy tắc. Ông từng cảnh báo về QE quá mức, chi phối tài khóa, can thiệp định giá thị trường của ngân hàng trung ương. Thị trường thường giải thích “Fed kiểu Warsh” là diều hâu hơn, chú trọng tín hiệu lãi suất dài hạn, sẵn sàng để tài sản rủi ro tự điều chỉnh định giá.

Liên kết giữa USD, trái phiếu, cổ phiếu công nghệ, tài sản tiền điện tử xoay quanh thanh khoản USD toàn cầu. Khi lợi suất trái phiếu 10 năm tăng, lợi nhuận phi rủi ro tài sản USD tăng, vốn dễ quay về tiền mặt USD, trái phiếu ngắn hạn, trái phiếu chất lượng cao; USD mạnh lên thắt chặt điều kiện tài chính toàn cầu, gây áp lực cho tài trợ ngoài Mỹ, hàng hóa, tài sản tiền điện tử. Cổ phiếu công nghệ, Bitcoin đều mang đặc điểm “tài sản kỳ hạn dài”: dòng tiền hiện tại hoặc lợi suất nội tại không cao, định giá phụ thuộc nhiều vào tăng trưởng tương lai, thanh khoản nới lỏng. Thường tăng cùng khi lãi suất thực giảm, USD yếu, khẩu vị rủi ro cải thiện; chịu áp lực cùng khi lợi suất tăng, USD mạnh.

3.1.2 Nén định giá tài sản rủi ro dưới lãi suất cao

Lãi suất cao nén định giá tài sản rủi ro qua hai đường. Đầu tiên là chiết khấu: dòng tiền tương lai chiết khấu với lãi suất cao hơn, giá trị hiện tại giảm, P/E, P/S của cổ phiếu tăng trưởng cũng như hệ số giá trị mạng crypto đều bị đẩy xuống. Thứ hai là thay thế tài sản: khi trái phiếu ngắn hạn cung cấp lợi suất phi rủi ro cao, nhà đầu tư đòi hỏi phần bù rủi ro cao hơn từ tài sản rủi ro, nếu không sẽ giảm vị thế. Hình 2 cho thấy, khi tốc độ tăng trưởng dài hạn giữ nguyên, lợi suất 10 năm tăng từ 2% lên 5% khiến P/E lý thuyết giảm mạnh; tài sản kỳ vọng tăng trưởng càng cao càng nhạy cảm với lãi suất.

Trọng tâm thị trường thời Powell là “khi nào cắt giảm, cắt bao nhiêu, có hạ cánh mềm không”; nếu câu chuyện Warsh được chú ý, trọng tâm sẽ là “uy tín USD, kỷ luật tài khóa, lãi suất dài hạn có giữ ở mức cao không.” Đối với cổ phiếu công nghệ, tài sản tiền điện tử, yếu tố quyết định không chỉ là lãi suất danh nghĩa, mà là liệu lãi suất thực, hướng đi USD, thanh khoản, lợi nhuận/chấp nhận có cùng cải thiện không. Nếu lãi suất cao kéo dài, tăng trưởng chậm lại, tài sản rủi ro có thể tiếp tục bị nén định giá; nếu lạm phát giảm, lãi suất thực giảm, lợi nhuận giữ vững, cổ phiếu công nghệ phục hồi trước, crypto thường theo sau với beta cao hơn.

3.2 Ba ngân hàng lớn Nhật Bản cùng phát hành stablecoin yên: Cạnh tranh stablecoin ngoài USD bước vào cấp độ tiền tệ chủ quyền

Ngày 10 tháng 6, Reuters đưa tin các ngân hàng thuộc ba tập đoàn tài chính lớn Nhật Bản, Mitsubishi UFJ Bank, Sumitomo Mitsui Banking Corporation, Mizuho Bank, dự kiến cùng phát hành stablecoin yên trong năm tài chính hiện tại kết thúc tháng 3 năm 2027, lập ủy ban nghiên cứu khung vận hành, chuẩn bị phát hành. Cơ quan Dịch vụ Tài chính Nhật Bản hỗ trợ giai đoạn thử nghiệm, kỳ vọng cải thiện hiệu quả thanh toán bằng blockchain. Bề ngoài là nỗ lực kỹ thuật ngành ngân hàng Nhật thúc đẩy thanh toán số; sâu hơn, cho thấy cạnh tranh stablecoin chuyển từ công cụ thanh khoản USD trong crypto sang giai đoạn mới có sự tham gia ngân hàng, cơ quan quản lý, tiền tệ chủ quyền.

3.2.1 Stablecoin yên vẫn ở giai đoạn khám phá ban đầu

Stablecoin lâu nay chủ yếu là USD. Dù USDT, USDC hay stablecoin USD tuân thủ nổi lên gần đây, chức năng chính là cung cấp đơn vị định giá, công cụ thanh toán, thanh khoản USD trên chuỗi cho giao dịch crypto. Nguyên nhân stablecoin USD phát triển nhanh là nhà đầu tư toàn cầu vốn cần tài sản USD, blockchain cho phép USD lưu thông toàn cầu với chi phí thấp, hiệu quả cao. Stablecoin ngoài USD phát triển chậm không phải do công nghệ không khả thi, mà vì trường hợp sử dụng, mạng lưới thanh khoản, khung quản lý còn non trẻ. Reuters cũng ghi chú trong báo cáo 2025 về JPYC rằng stablecoin neo USD chiếm đa số tuyệt đối thị trường stablecoin, stablecoin yên vẫn ở giai đoạn khám phá ban đầu.

Điểm quan trọng việc ba ngân hàng lớn Nhật cùng phát hành stablecoin yên là thay đổi loại hình nhà phát hành. Trước đây, stablecoin yên tiêu biểu là JPYC, một startup, chứng minh khả năng pháp lý, kỹ thuật đưa yên lên chuỗi. Mitsubishi UFJ, Sumitomo Mitsui, Mizuho tham gia đẩy stablecoin yên từ thử nghiệm startup sang thử nghiệm hạ tầng trong hệ thống ngân hàng. Ba ngân hàng lớn không chỉ có cơ sở khách hàng doanh nghiệp lớn, mạng lưới thanh toán, năng lực tuân thủ, mà còn ăn sâu vào hệ thống thanh toán nội địa, tài trợ thương mại, thanh toán xuyên biên giới Nhật. Khi họ cùng xây dựng khung vận hành, stablecoin yên không còn là tài sản nhỏ trong giao dịch crypto, mà có thể trở thành công cụ thanh toán mới giữa ngân hàng, doanh nghiệp, thanh toán xuyên biên giới.

Nhật đặc biệt ở chỗ khung quản lý stablecoin xác định sớm “ai được phát hành stablecoin.” Tài liệu Cơ quan Dịch vụ Tài chính Nhật cho thấy, để tránh rủi ro bank-run, đảm bảo đổi ngang giá, nhà phát hành stablecoin loại tiền kỹ thuật số phải là ngân hàng, nhà cung cấp dịch vụ chuyển tiền, hoặc công ty tín thác, phải cho người dùng quyền đổi rõ ràng. Nhật không cho phép tổ chức không kiểm soát phát hành stablecoin tự do, mà đưa stablecoin vào khung cấp phép tài chính, quản lý thận trọng hiện có. Khác với Mỹ thiên về đổi mới thị trường, phát hành tư nhân, Nhật nhấn mạnh tổ chức tài chính kiểm soát, đảm bảo dự trữ, đổi thưởng, bảo vệ người dùng trước, sau đó mở rộng trường hợp sử dụng.

Sự kiện này phản ánh stablecoin chuyển từ “tài sản crypto” sang “hạ tầng thanh toán.” Trước đây nhu cầu stablecoin chủ yếu từ sàn giao dịch crypto, DeFi trên chuỗi, người dùng chú trọng thanh khoản, độ sâu giao dịch, hiệu quả chuyển nền tảng. Trường hợp sử dụng tiềm năng stablecoin yên do ngân hàng phát hành thiên về thanh toán doanh nghiệp, chuyển tiền xuyên biên giới, thanh toán chuỗi cung ứng, thanh toán giữa tổ chức. Với doanh nghiệp, thanh toán xuyên biên giới truyền thống thường có trung gian ngân hàng, lệch múi giờ, chuyển đổi ngoại tệ, phí cao; nếu stablecoin yên đạt chuyển tiền 24h, thanh toán gần thời gian thực trong khung tuân thủ, có thể giảm chi phí quay vòng vốn. Với tổ chức tài chính, stablecoin có thể trở thành lớp vốn cho thanh toán trái phiếu, quỹ, tiền gửi, chứng khoán token hóa tương lai.

3.2.2 Stablecoin yên kỳ vọng bước vào hoạt động tài chính, thương mại châu Á

Chính phủ, đảng cầm quyền Nhật đặt stablecoin yên vào chiến lược thanh toán châu Á. Reuters ngày 1 tháng 6 đưa tin nhóm chính sách Đảng Dân chủ Tự do Nhật kêu gọi chính phủ thúc đẩy stablecoin yên cho thanh toán tài chính châu Á, xây dựng khung pháp lý hỗ trợ ETF crypto. Stablecoin yên không chỉ là đổi mới thanh toán nội địa, mà còn mang ý nghĩa cạnh tranh tiền tệ khu vực. Trong hoạt động thương mại, tài chính châu Á, USD lâu nay chiếm ưu thế; nếu stablecoin yên phục vụ thanh toán giữa doanh nghiệp Nhật, chuỗi cung ứng châu Á, có thể củng cố vị thế yên trong thanh toán khu vực.

Stablecoin yên khó thách thức stablecoin USD ngay. Cạnh tranh stablecoin không chỉ là phát hành, mà là hiệu ứng mạng lưới. Stablecoin USD đã hình thành mạng lưới thanh khoản toàn cầu quanh sàn giao dịch, nhà tạo lập thị trường, giao thức DeFi, cầu nối chuỗi, nền tảng thanh toán. Dù ba ngân hàng lớn bảo chứng, stablecoin yên vẫn cần giải quyết trường hợp sử dụng hạn chế, thanh khoản trên chuỗi thấp, tuân thủ xuyên biên giới phức tạp, thói quen người dùng khó chuyển đổi. Nhật vẫn là thị trường sử dụng tiền mặt, thẻ tín dụng cao, stablecoin khó phổ cập ngay.

3.3 SEC Hoa Kỳ dự kiến cho phép giao dịch cổ phiếu token hóa: Thử nghiệm quản lý hạ tầng thị trường cổ phiếu

Ngày 17 tháng 6, Reuters đưa tin SEC Hoa Kỳ chuẩn bị ban hành chính sách mới cho phép công ty crypto cung cấp giao dịch cổ phiếu token hóa dựa trên blockchain. Chính sách triển khai dưới hình thức “ngoại lệ đổi mới,” cho phép một số bên thử nghiệm mô hình giao dịch chứng khoán token hóa trong thời gian, phạm vi cụ thể.

“Ngoại lệ đổi mới” cho phép công ty crypto thử nghiệm giao dịch cổ phiếu token hóa quan trọng không phải vì “cổ phiếu sẽ chuyển hết lên chuỗi ngay,” mà vì nó đánh dấu thái độ quản lý Mỹ chuyển từ thực thi sang thử nghiệm kiểu sandbox. Ngoại lệ đổi mới là cửa sổ thử nghiệm quản lý cho thực thể, sản phẩm, thời gian, nhóm nhà đầu tư cụ thể: không miễn hoàn toàn luật chứng khoán, cũng không yêu cầu tuân thủ toàn bộ các quy định truyền thống về sàn giao dịch, thanh toán bù trừ, lưu ký, đại lý chuyển nhượng, nhà môi giới ngay từ đầu. Đây là thay đổi biên lớn cho ngành crypto, biến vùng xám “làm trước, bị phạt sau” thành đường đi thể chế “giới hạn phạm vi trước, quan sát rủi ro sau.”

Cốt lõi cổ phiếu token hóa không chỉ là đóng gói lại cổ phiếu Apple, Nvidia, mà là tái cấu trúc quy trình hậu trường thị trường chứng khoán. Giao dịch cổ phiếu truyền thống dù điện tử hóa, vẫn dựa vào khớp lệnh sàn, tài khoản nhà môi giới, thanh toán bù trừ, ngân hàng lưu ký, thanh toán T+1. Phiên bản blockchain hướng tới kéo dài giờ giao dịch, thanh toán gần thời gian thực, ghi nhận sở hữu trên chuỗi, tài sản thế chấp có thể kết hợp, tiếp cận xuyên biên giới. Công ty crypto, cổ phiếu token hóa có thể đưa tài sản tín dụng cao như cổ phiếu Mỹ vào hệ sinh thái trên chuỗi, trở thành tài sản thế chấp, sinh lợi mới ngoài stablecoin; tài chính truyền thống, đây là thử nghiệm hạ tầng thanh toán chứng khoán.

3.3.1 Lợi ích, ràng buộc ý nghĩa chính sách SEC

Ý nghĩa chính sách cần nhìn hai cấp độ. Cấp độ đầu tiên là mặt tích cực: nếu SEC cho phép thí điểm, nghĩa là cơ quan quản lý công nhận “chứng khoán có thể token hóa,” hình thức kỹ thuật không có vấn đề bản chất. Trước đây, xung đột cốt lõi Mỹ về tài sản crypto liên quan Howey Test, phát hành chứng khoán chưa đăng ký, liệu nền tảng giao dịch có khớp lệnh chứng khoán trái phép không. Nếu ngoại lệ đổi mới triển khai, có thể mở cửa chính thức cho ATS tuân thủ, nhà môi giới đăng ký, đại lý chuyển nhượng, lưu ký đủ điều kiện, nền tảng phát hành trên chuỗi. Securitize, Ondo, Robinhood, CEX Mỹ, nhóm sàn truyền thống hưởng lợi.

Cấp độ thứ hai là ràng buộc: nếu cổ phiếu token hóa muốn tồn tại lâu dài, phải trả lời “token thực sự đại diện cho gì?” Nếu chỉ đại diện tiếp xúc giá, nhà đầu tư không có quyền biểu quyết, quyền cổ tức, quyền hành động doanh nghiệp, quyền sở hữu tách biệt với phá sản cổ phiếu gốc; nếu thực sự đại diện cổ phiếu gốc, phải có cơ chế lưu ký, đăng ký, đổi thưởng, chuyển quyền cổ đông. Nếu thiếu lớp này, cổ phiếu token hóa có thể lặp lại mô hình cổ phiếu tổng hợp kiểu FTX năm 2021: tiện lợi bề ngoài, nhưng thực tế mang rủi ro lệch giá, đổi thưởng, quyền pháp lý không đủ.

3.3.2 Quy mô tiềm năng cổ phiếu token hóa

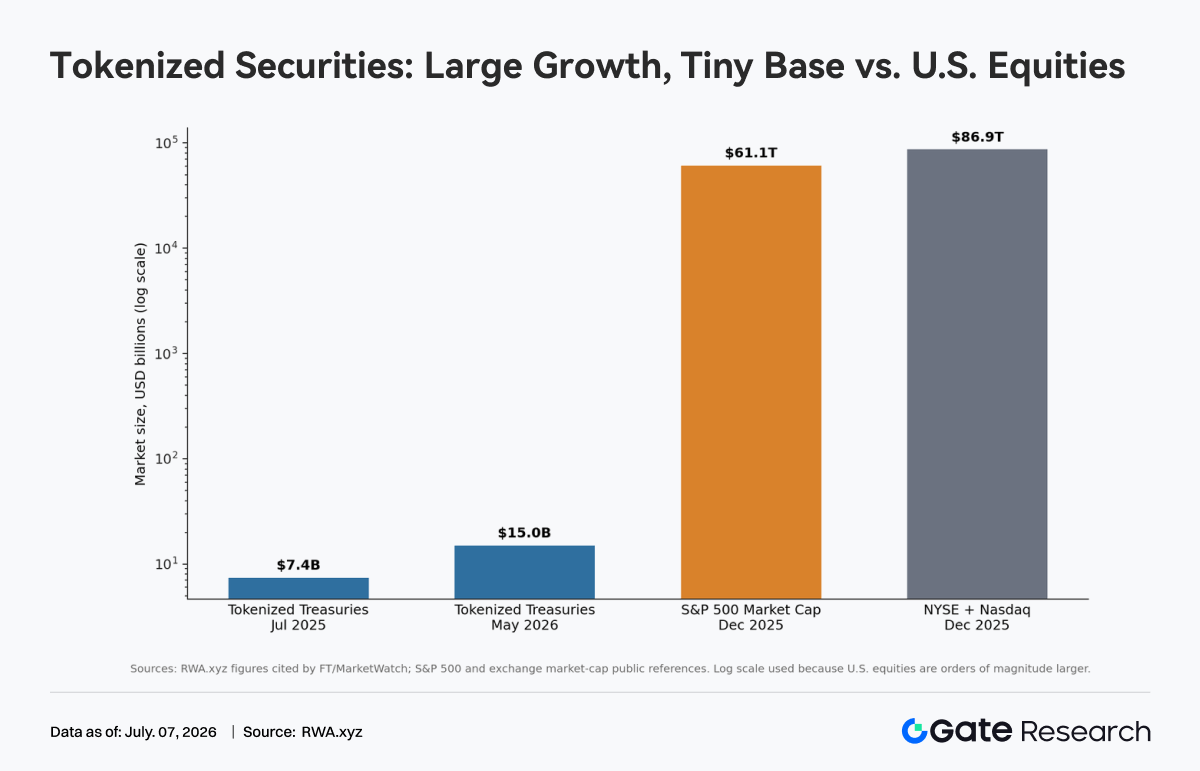

Ngắn hạn chủ yếu là chất xúc tác câu chuyện, chưa tái cấu trúc thị trường cổ phiếu Mỹ ngay. Biểu đồ cho thấy trái phiếu token hóa tăng từ 7,4 tỷ USD năm 2025 lên 15 tỷ USD năm 2026. Tốc độ tăng nhanh, nhưng so với thị trường cổ phiếu Mỹ tính bằng hàng chục nghìn tỷ USD, vẫn rất nhỏ. Chứng khoán token hóa đang ở giai đoạn “tăng trưởng cao, thâm nhập thấp.” Cơ hội thực tế không phải chuyển khối lượng giao dịch ngay, mà ở ba kịch bản: quản lý tiền mặt trên chuỗi, chứng khoán làm tài sản thế chấp DeFi, nhà đầu tư toàn cầu tiếp cận cổ phiếu Mỹ 24/7.

Rủi ro lớn nhất là phân mảnh thị trường. Nếu cùng một cổ phiếu giao dịch đồng thời trên NYSE, Nasdaq, ATS, nền tảng trên chuỗi, nền tảng offshore, khám phá giá có thể bị chia nhỏ. Nếu chênh lệch giá, thanh toán bù trừ không trơn tru, biến động bị khuếch đại. Rủi ro khác là chênh lệch quy định: nền tảng crypto muốn dùng “đổi mới công nghệ” giảm chi phí tuân thủ, sàn truyền thống đòi hỏi tiêu chuẩn quản lý tương đương. Khó khăn SEC là vạch ranh giới giữa đổi mới, cạnh tranh công bằng.

Nếu chính sách này triển khai, đây là bước quan trọng để RWA chuyển từ “trái phiếu/quỹ token hóa” sang “cổ phiếu token hóa,” nhưng giống thử nghiệm hạ tầng thị trường tài chính hơn là mở cửa cho nhà đầu tư bán lẻ giao dịch cổ phiếu Mỹ 24/7 ngay. Yếu tố quyết định không phải hiệu suất blockchain, mà là quyền cổ đông, lưu ký, đổi thưởng, thanh toán cuối cùng, công bố thông tin, quản lý xuyên thị trường có tạo được vòng khép kín không.

Nguồn dữ liệu:

Gate Research là nền tảng nghiên cứu blockchain, tiền điện tử toàn diện cung cấp nội dung chuyên sâu cho độc giả, gồm phân tích kỹ thuật, thông tin thị trường, nghiên cứu ngành, dự báo xu hướng, phân tích chính sách kinh tế vĩ mô.

Tuyên bố từ chối trách nhiệm

Đầu tư vào thị trường tiền điện tử tiềm ẩn rủi ro cao. Người dùng nên tự nghiên cứu, hiểu rõ bản chất tài sản, sản phẩm trước khi quyết định đầu tư. Gate không chịu trách nhiệm về bất kỳ tổn thất hay thiệt hại nào phát sinh từ các quyết định đó.