Tóm tắt

-

Thị trường tiền điện tử tiếp tục phục hồi biến động, BTC và ETH ghi nhận mức tăng nhẹ. Dòng vốn ETF chuyển từ rút ròng sang vào ròng, tâm lý tổ chức cải thiện ở biên, nhưng vốn vẫn tập trung vào các sản phẩm dẫn đầu và việc mở rộng đòn bẩy còn hạn chế.

-

Khối lượng giao dịch hàng tuần của Gate TradFi duy trì ổn định ở mức cao khoảng 85 tỷ USD, trong đó CFD chiếm khoảng 95%. Cấu trúc giao dịch Gate Stocks tiếp tục đa dạng hóa, cổ phiếu Hàn Quốc nhanh chóng trở thành nguồn khối lượng giao dịch chính.

-

Câu chuyện Meme trên Robinhood Chain đã khuếch đại đáng kể khối lượng giao dịch Uniswap, vốn luân chuyển từ hệ sinh thái Solana Launchpad sang RWA, cổ phiếu được token hóa và tài sản Meme.

-

Được thúc đẩy bởi tiến trình quy định, USDC tiếp tục củng cố vị thế tuân thủ dành cho tổ chức. Các giao thức hệ sinh thái Ethereum như Lido và Aave tiếp tục hưởng lợi từ dòng vốn vào RWA, stablecoin và vốn tổ chức, trong khi nhu cầu LST trên hệ SOL và hoạt động cho vay trên các chuỗi mới nổi đã hạ nhiệt phần nào.

-

Xét về doanh thu giao thức, Tether và Circle tiếp tục thống trị doanh thu ngành, trong khi doanh thu của Hyperliquid, Pump và Jupiter nhìn chung giảm, cho thấy hoạt động giao dịch chưa hoàn toàn chuyển hóa thành tăng trưởng lợi nhuận giao thức.

-

OI BTC dao động trong phạm vi, tỷ lệ funding duy trì dương, vốn đòn bẩy quay lại phục hồi, nhưng tập trung vị thế long tăng lên phần nào. 25D Skew phục hồi từ giai đoạn trước, tâm lý phòng thủ trên thị trường giảm bớt, nhưng kỳ vọng thận trọng trung hạn vẫn chưa biến mất.

-

Khối lượng thị trường quyền chọn tiếp tục hạ nhiệt, hợp đồng tháng vẫn chiếm ưu thế, nhu cầu giao dịch sự kiện chu kỳ ngắn giảm mạnh. DVOL tiếp tục giảm về mức thấp, phản ánh thị trường đã chuyển từ định giá bảo vệ sang giai đoạn phục hồi biến động thấp.

1. Phân tích tiêu điểm thị trường

Tuần trước (ngày 6 – 12 tháng 7 năm 2026), các chủ đề chính trên thị trường toàn cầu vẫn là sự khác biệt chính sách của Fed, phục hồi giao dịch AI và định giá lại giá dầu cùng rủi ro địa chính trị. Biên bản cuộc họp tháng 6 của Fed cho thấy lãi suất chính sách duy trì ở mức 3,6%, khoảng một nửa trong số 18 quan chức dự báo ủng hộ tăng lãi suất trong năm, nửa còn lại ủng hộ giữ nguyên hoặc cắt giảm, khiến thị trường tiếp tục kìm hãm kỳ vọng nới lỏng nhanh. Về lạm phát, CPI tháng 5 tăng lên 4,2% so với cùng kỳ năm trước, kỳ vọng lạm phát 1 năm của Fed New York tăng lên 3,7%, kỳ vọng 3 năm tăng lên 3,3%, giữ lợi suất trái phiếu kho bạc Mỹ biến động ở mức cao, với lợi suất kỳ hạn 10 năm có thời điểm giao dịch quanh 4,46% – 4,55% trong tuần. Về cổ phiếu, AI và chuỗi chip phục hồi khẩu vị rủi ro, S&P 500 tăng 1,2% trong tuần, Nasdaq tăng 1,7%, Dow giảm 0,5%, Russell 2000 giảm 0,6%, cấu trúc ‘công nghệ vốn hóa lớn mạnh, vốn hóa nhỏ yếu’. Về hàng hóa, OPEC công bố tăng sản lượng khoảng 188.000 thùng/ngày vào tháng tới, gây áp lực lên giá dầu đầu tuần, WTI có lúc gần 68,70 USD/thùng; tuy nhiên, căng thẳng giữa Mỹ và Iran quanh eo biển Hormuz gia tăng vào cuối tuần, tạo rủi ro tăng giá cho dầu và kỳ vọng lạm phát. Giá vàng bị kéo giữa nhu cầu trú ẩn an toàn và áp lực lãi suất thực, biến động nội ngày lớn trong tuần. Thị trường tiền điện tử tăng nhẹ nhờ khẩu vị rủi ro cải thiện, cổ phiếu công nghệ phục hồi và tin tức liên quan BTC do doanh nghiệp nắm giữ, nhưng lợi suất trái phiếu Mỹ cao và sự bất đồng quan điểm diều hâu trong Fed hạn chế mở rộng đòn bẩy, BTC và ETH đều tăng biến động chứ không bứt phá một chiều.

2. Phân tích thanh khoản

2.1 ETF vẫn ghi nhận rút ròng rõ rệt, với rút ròng hàng tuần khoảng 1,787 tỷ USD từ BTC ETF

Xét về dòng vốn ETF, tuần trước ETF spot BTC chuyển từ rút ròng 526 triệu USD tuần trước sang vào ròng 197 triệu USD, cải thiện khoảng 724 triệu USD so với tuần trước; ETF spot ETH cũng chuyển từ rút ròng 14 triệu USD tuần trước sang vào ròng 84 triệu USD, cải thiện khoảng 98 triệu USD so với tuần trước. Với BTC, sản phẩm mạnh nhất là IBIT với vào ròng hàng tuần khoảng 292 triệu USD; yếu nhất là GBTC với rút ròng khoảng 108 triệu USD, tiếp theo là FBTC với rút ròng khoảng 93 triệu USD. Với ETH, ETHA dẫn đầu với vào ròng hàng tuần khoảng 54 triệu USD; ETHW vẫn duy trì đóng góp dương sau dòng vốn lớn vào ngày 8 tháng 7, FETH, CETH và QETH ghi nhận rút ròng nhẹ.

Xét về AUM, tổng tài sản ròng của các sản phẩm ETF spot BTC khoảng 76,818 tỷ USD. Cùng với đà phục hồi nhẹ của giá BTC và dòng vốn vào ròng, điều này lẽ ra đã tăng so với tuần trước; trang ETF ETH không công khai AUM chính xác ổn định, nên chỉ có thể đánh giá định tính: dưới tác động đồng thời của giá ETH tăng và dòng vốn chuyển dương, AUM ETF ETH khả năng cao đã cải thiện tuần qua. Nhìn chung, tâm lý tổ chức chuyển từ phòng thủ rút vốn tuần trước sang bổ sung chọn lọc, vốn tập trung vào các sản phẩm dẫn đầu với phí thấp, phục hồi khẩu vị rủi ro vẫn chưa đồng đều.

2.2 Thanh khoản TradFi

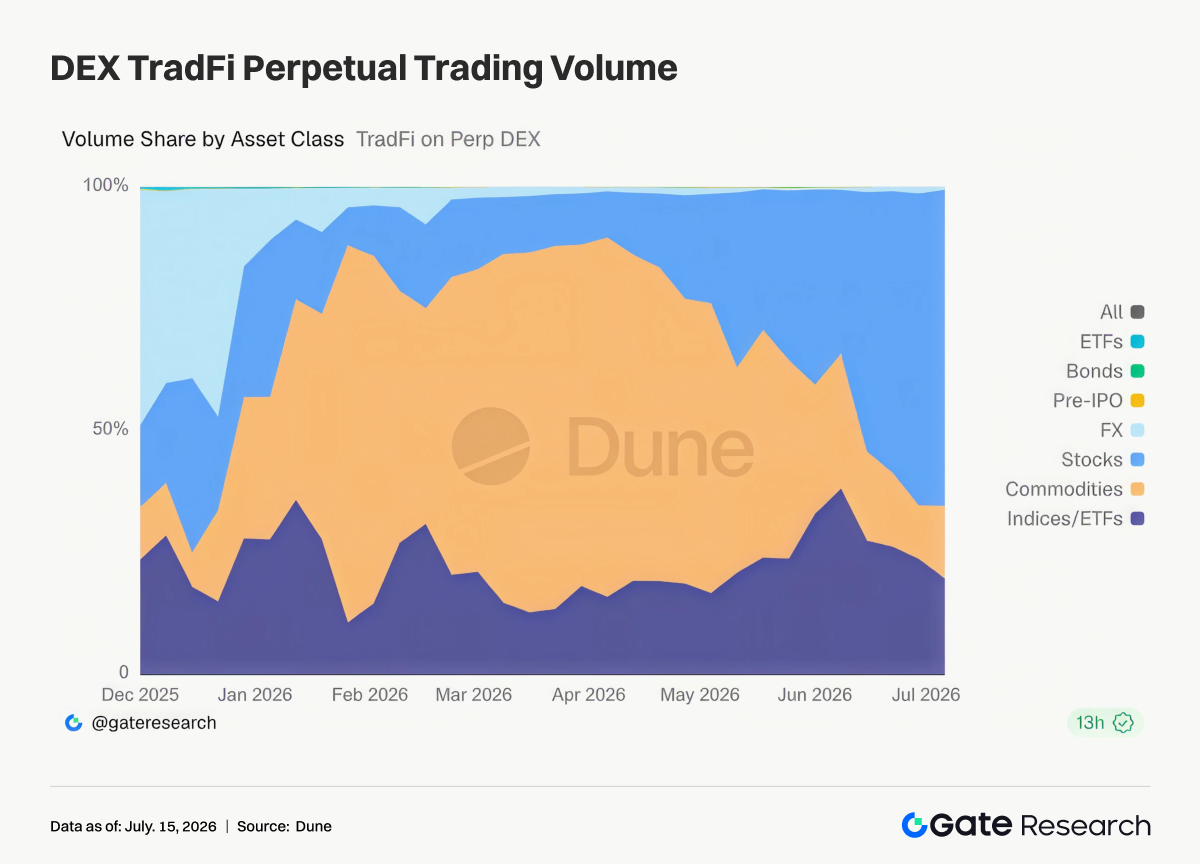

- TradFi Perp DEX: Xét cấu trúc giao dịch toàn thị trường TradFi Perp DEX, hàng hóa và cổ phiếu luôn là hai nhóm giao dịch cốt lõi nhất. Các sản phẩm chỉ số/ETF duy trì tỷ trọng ổn định khoảng 20% – 30%, cung cấp công cụ phân bổ chỉ số cho nhà đầu tư. Sự thay đổi này phản ánh thị trường TradFi Perp đang dần chuyển từ giao dịch tập trung tài sản trú ẩn an toàn sang tài sản rủi ro cổ phiếu, vẫn giữ đặc điểm đa tài sản và giao dịch liên tục 24/7. Hợp đồng hàng hóa vĩnh viễn là phân khúc tăng trưởng nhanh nhất từ năm 2026, giao dịch cổ phiếu trở thành hướng chính của dòng vốn gần đây.

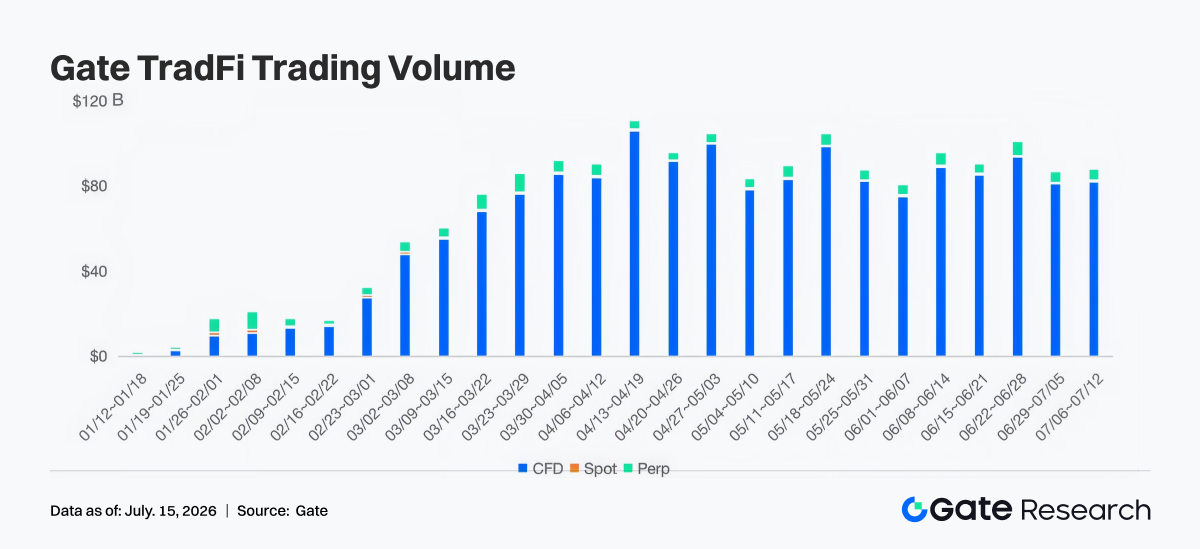

- Khối lượng giao dịch Gate TradFi: Tuần qua, tổng khối lượng giao dịch Gate TradFi duy trì quanh mức 85 tỷ USD, gần như không đổi so với tuần trước và vẫn ở mức cao trong nhiều tháng qua, hoạt động giao dịch của người dùng ổn định. Xét cấu trúc giao dịch, CFD chiếm vị trí tuyệt đối, khoảng 95% tổng giá trị giao dịch; giao ngay tỷ trọng thấp, giao dịch Perp đóng góp ổn định khoảng 4% – 6%. Tổng khối lượng giao dịch giảm từ mức cao khoảng 98 tỷ USD cuối tháng 6, biến động tổng thể hạn chế, phản ánh trong quá trình phục hồi tâm lý thị trường, nhu cầu giao dịch các sản phẩm TradFi như cổ phiếu, chỉ số, ngoại hối và hàng hóa vẫn mạnh, quy mô giao dịch của nền tảng duy trì ở mức cao liên tiếp nhiều tuần.

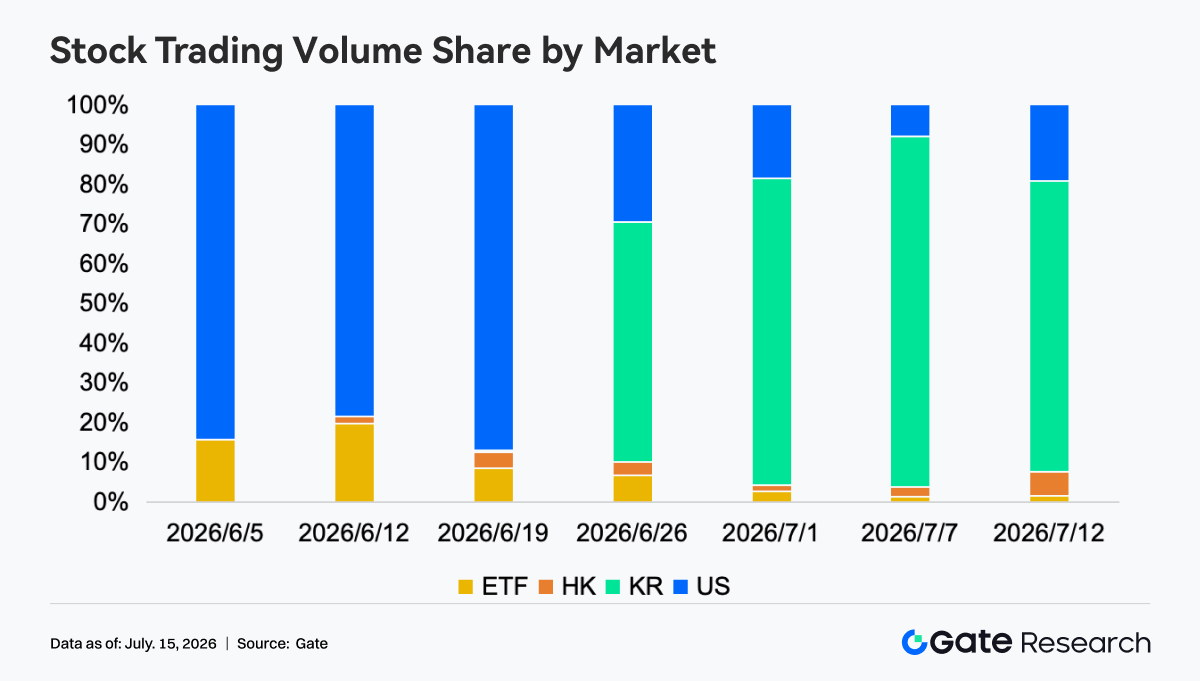

- Khối lượng giao dịch tài sản cổ phiếu Mỹ trên Gate: Xét cấu trúc thị trường, tiêu điểm giao dịch của Gate Stocks đã thay đổi đáng kể hơn một tháng qua. Đầu tháng 6, khối lượng giao dịch gần như tập trung hoàn toàn vào cổ phiếu Mỹ, tỷ trọng duy trì trên 80% trong thời gian dài. Khi cổ phiếu Hồng Kông và Hàn Quốc được niêm yết liên tiếp, cấu trúc giao dịch đa dạng hóa nhanh chóng, cổ phiếu Hàn Quốc tăng trưởng mạnh nhất, tỷ trọng nhanh chóng tăng lên khoảng 60% – 90% từ cuối tháng 6 và trở thành thị trường có khối lượng giao dịch lớn nhất trên nền tảng đầu tháng 7. Ngược lại, tỷ trọng cổ phiếu Mỹ giảm về khoảng 10% – 30%, cổ phiếu Hồng Kông duy trì tỷ trọng ổn định khoảng 2% – 6%, tỷ trọng giao dịch ETF tiếp tục giảm từ khoảng 20% xuống dưới 5%, dòng vốn đang tăng tốc tập trung vào các thị trường mới niêm yết như cổ phiếu Hàn Quốc.

- Độ sâu sổ lệnh TradFi: Chúng tôi chọn XAUT, có khối lượng giao dịch TradFi cao nhất, để phân tích độ sâu sổ lệnh (Delta). Tuần qua, giá XAUT giảm tổng thể, từ khoảng 4.090 USD xuống quanh 4.000 USD và phá vỡ các mốc hỗ trợ quan trọng nhiều lần trong kỳ. Độ sâu thanh khoản sổ lệnh Delta cho thấy lực mua bán trên thị trường chuyển đổi thường xuyên. Quanh ngày 13 tháng 7, liên tiếp ghi nhận Delta dương lớn, mua ròng theo giờ có lúc vượt 1,8 triệu USD, nhưng giá không ổn định hiệu quả, mua chủ động chủ yếu hấp thụ áp lực bán thay vì đẩy đảo chiều xu hướng. Thanh khoản vẫn nghiêng về phía mua, nhưng diễn biến giá yếu, nhu cầu trú ẩn an toàn hạ nhiệt phần nào, vàng vẫn chịu áp lực ngắn hạn từ chốt lời và khẩu vị rủi ro phục hồi.

3. Phân tích dữ liệu trên chuỗi

3.1 Câu chuyện Meme trên Robinhood Chain thúc đẩy mở rộng khối lượng giao dịch Uniswap

Tuần này, khối lượng giao dịch Uniswap tăng lên khoảng 19,24 tỷ USD, mở rộng đáng kể so với tuần trước. Động lực cốt lõi là Robinhood thúc đẩy cổ phiếu được token hóa và câu chuyện Meme trên Robinhood Chain nóng lên. Là cổng giao dịch chính cho tài sản đa chuỗi như Ethereum và Robinhood Chain, Uniswap hấp thụ nhu cầu giao dịch RWA, tài sản liên quan và Meme. PumpSwap, Meteora, Raydium và Whirlpool đều giảm so với tuần trước, độ hot meme kiểu Solana Launchpad hạ nhiệt, một phần sự chú ý chuyển sang phía Robinhood Chain.

3.2 Nguồn cung stablecoin phân hóa nhẹ, tiến trình quy định của Circle củng cố câu chuyện tổ chức cho USDC

Tuần này, thị trường stablecoin khá ổn định. USDT duy trì quy mô lớn nhất và phục hồi nhẹ. USDC tăng nhẹ lên khoảng 69,2 tỷ USD, DAI tăng lên khoảng 5,32 tỷ USD, PYUSD gần như không đổi, GHO ổn định quanh 600 triệu USD. Sau khi Circle đạt tiến bộ quy định liên quan đến ngân hàng tín thác Mỹ, câu chuyện tuân thủ tổ chức của USDC tiếp tục được củng cố, thị trường coi stablecoin là hạ tầng cho thanh toán, thanh toán nhà môi giới và giao dịch RWA. USDe giảm từ khoảng 5,06 tỷ USD xuống khoảng 4,56 tỷ USD, USDS và USD1 cũng giảm, tốc độ mở rộng stablecoin sinh lợi và stablecoin định hướng chính trị/thương hiệu chậm lại. Chủ đề chính stablecoin tuần này là tài sản USD tuân thủ được tổ chức ưu ái hơn, tài sản sinh lợi bước vào giai đoạn hạ nhiệt.

3.3 Ngành LST phân hóa, tài sản stake ETH được hỗ trợ bởi RWA và thanh khoản mainnet

Tuần này, ngành LST thể hiện diễn biến phân hóa. TVL Lido tăng lên khoảng 16,41 tỷ USD, Rocket Pool, StakeWise và mETH Protocol đều tăng nhẹ, tài sản stake phía ETH tiếp tục phục hồi nhẹ. Một mặt là yếu tố giá ETH, mặt khác liên quan đến việc Ethereum tiếp tục trở thành nơi diễn ra câu chuyện RWA, cổ phiếu được token hóa và thanh toán tổ chức trên chuỗi. LST phía SOL chịu áp lực rõ rệt, Sanctum, Jito, Jupiter Staked SOL và DoubleZero Staked SOL đều giảm so với tuần trước, sau khi meme Solana và giao dịch Launchpad hạ nhiệt, tính đàn hồi tài sản stake yếu đi đồng thời. Kinetiq kHYPE giảm từ mức cao, dòng vốn săn LST beta cao bắt đầu hạ nhiệt.

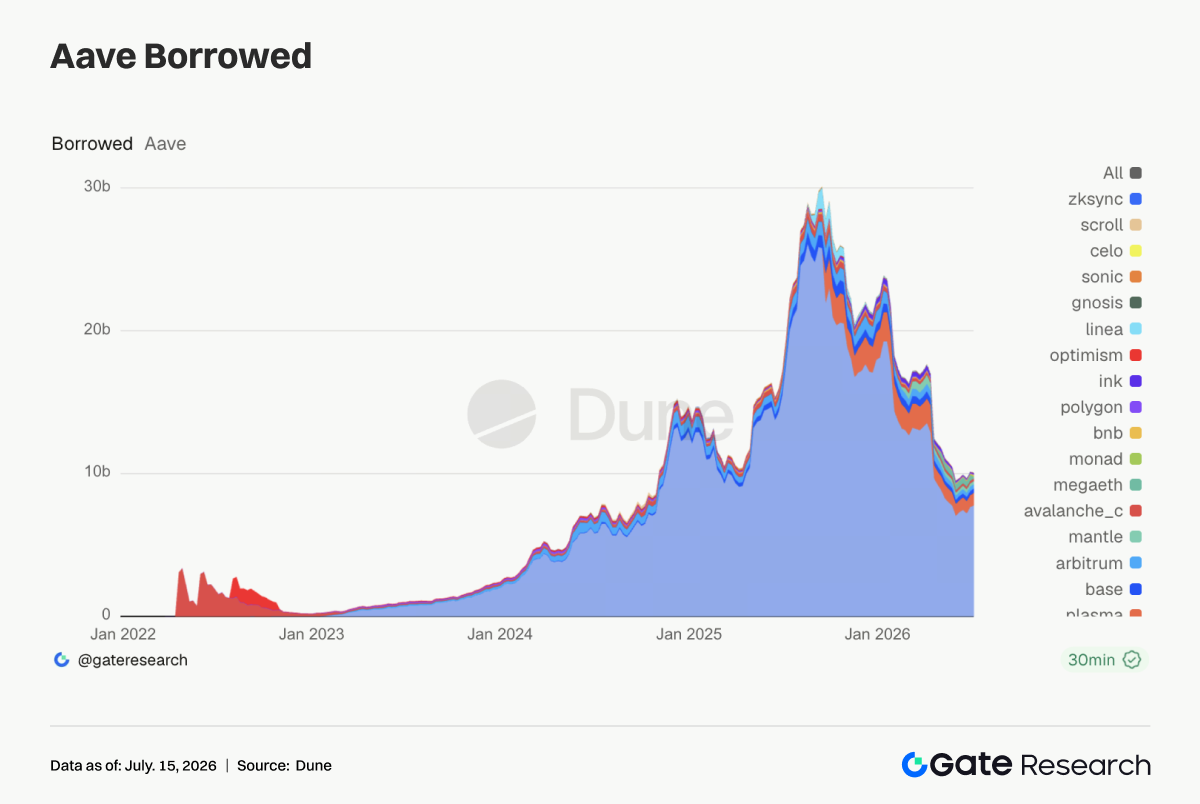

3.4 Cho vay Aave được hỗ trợ bởi Ethereum và Plasma, nhu cầu tài trợ RWA và stablecoin củng cố thị trường cốt lõi

Quy mô cho vay Aave tiếp tục phục hồi tuần này, dư nợ vay trên thị trường Ethereum tăng lên khoảng 7,78 tỷ USD, là pool thanh khoản cốt lõi nhất của giao thức. Quy mô vay Plasma tăng lên khoảng 890 triệu USD, Base và Arbitrum cải thiện nhẹ, vẫn có nhu cầu tài trợ stablecoin và tái chế tài sản thế chấp trên các chuỗi trưởng thành. Dư nợ vay MegaETH giảm mạnh từ khoảng 386 triệu USD xuống khoảng 118 triệu USD, Mantle, Avalanche và Ink cũng giảm, nhu cầu cho vay theo động lực khuyến khích trên các chuỗi mới nổi suy giảm. Dòng vốn của Aave dịch chuyển từ các chuỗi mới có biến động cao về thị trường có độ sâu tài sản thế chấp và thanh khoản thanh lý đáng tin cậy hơn.

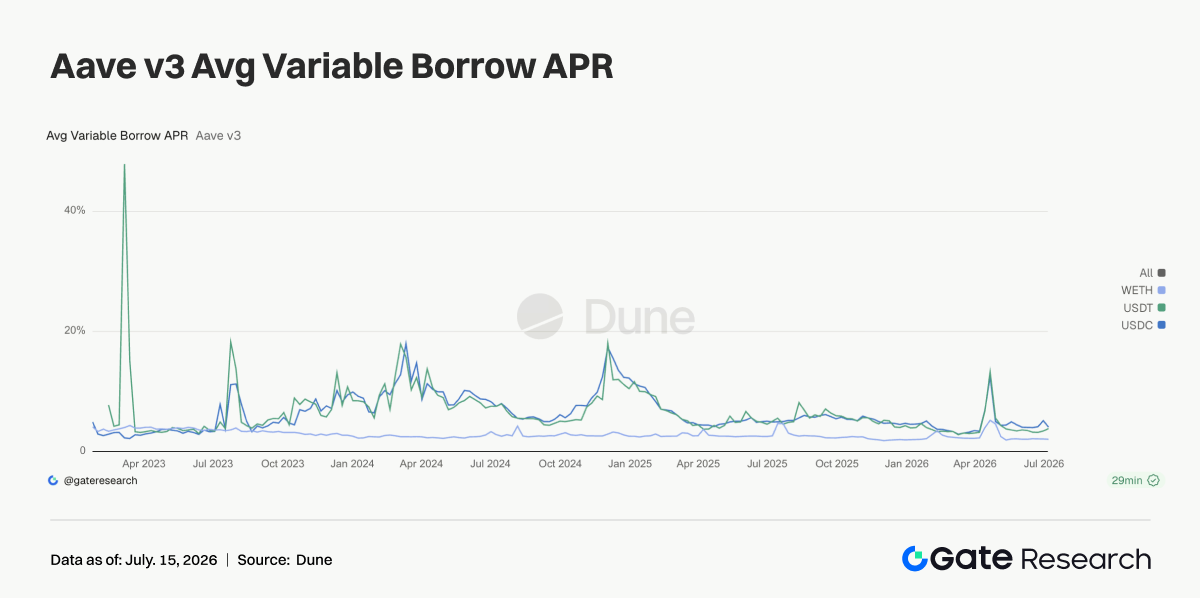

3.5 Lãi suất Aave cho thấy tài trợ USD vẫn bị kiềm chế, biến động cuối kỳ của USDT phản ánh nhu cầu giao dịch ngắn hạn

Tuần này, lãi suất vay trên thị trường chính Ethereum của Aave duy trì ở mức thấp. Lãi suất vay trung bình của USDC giảm từ khoảng 5,15% xuống khoảng 4,1%, dù nhu cầu tài sản USD tuân thủ mạnh, chưa hình thành tình trạng thiếu vốn hệ thống. Lãi suất trung bình của WETH giảm nhẹ xuống khoảng 2,07%, đòn bẩy ETH vẫn bị kiềm chế, không xuất hiện vay một chiều kiểu chase. Lãi suất trung bình của USDT tăng lên khoảng 3,87%, mức cao nhất trong tuần đạt khoảng 9,37%, nhu cầu giao dịch ngắn hạn và chênh lệch giá mở rộng vào một số thời điểm. Mở rộng khối lượng Uniswap và hoạt động TradFi Perp, dòng vốn tuần này đảo nhanh quanh các câu chuyện hot. Tín hiệu từ phía lãi suất bình tĩnh hơn khối lượng giao dịch: khẩu vị rủi ro phục hồi, vốn vẫn kiểm soát thời hạn và mức độ đòn bẩy.

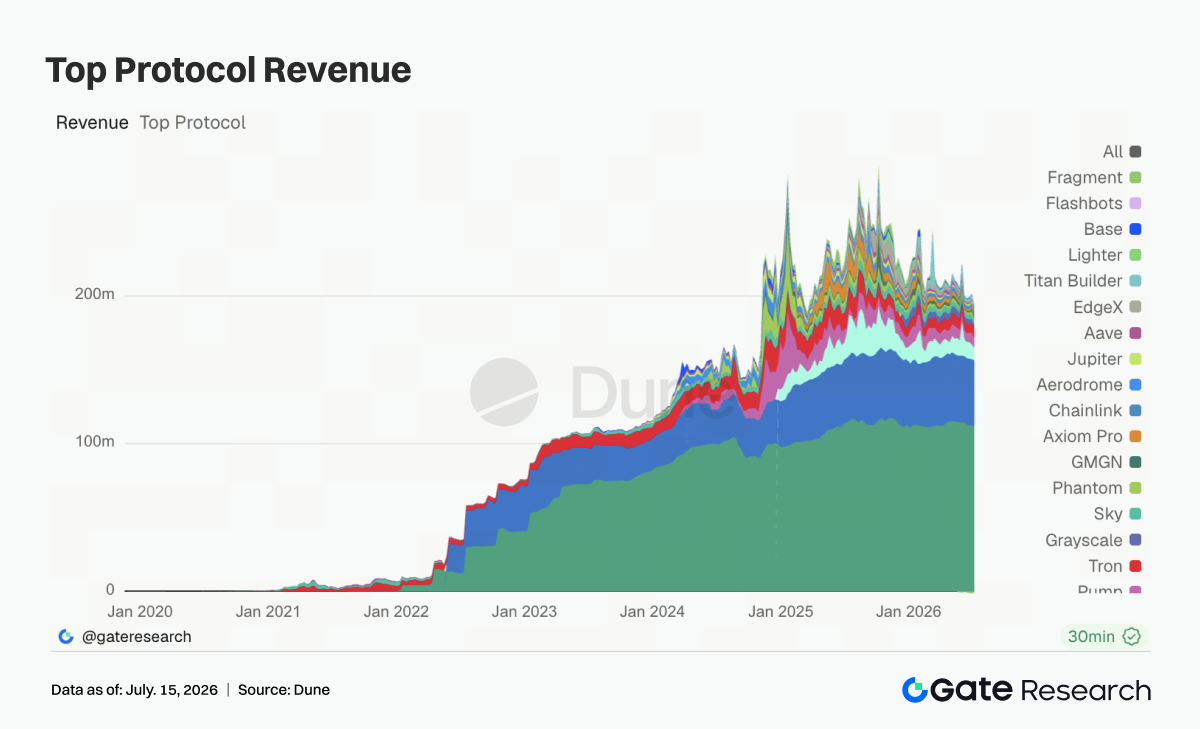

3.6 Doanh thu giao thức hạ nhiệt, giao dịch hot chưa chuyển hóa thành mở rộng lợi nhuận giao thức

Tuần này, doanh thu giao thức hạ nhiệt. Tether và Circle đứng đầu với doanh thu khoảng 112 triệu USD và 44,84 triệu USD, phía phát hành stablecoin duy trì nền doanh thu ngành. Doanh thu Hyperliquid giảm xuống khoảng 8,44 triệu USD; khối lượng giao dịch Perp TradFi trên chuỗi mở rộng, tính đàn hồi lợi nhuận của Perp gốc crypto yếu đi phần nào. Doanh thu Pump giảm xuống khoảng 6,29 triệu USD, xác nhận lẫn nhau với sự giảm của PumpSwap và meme Solana. Titan Builder giảm mạnh từ mức cao tuần trước, dòng lệnh và MEV pulse không tiếp tục. Doanh thu Axiom Pro, Jupiter, Aave và Aerodrome yếu tương tự.

Theo dõi phái sinh

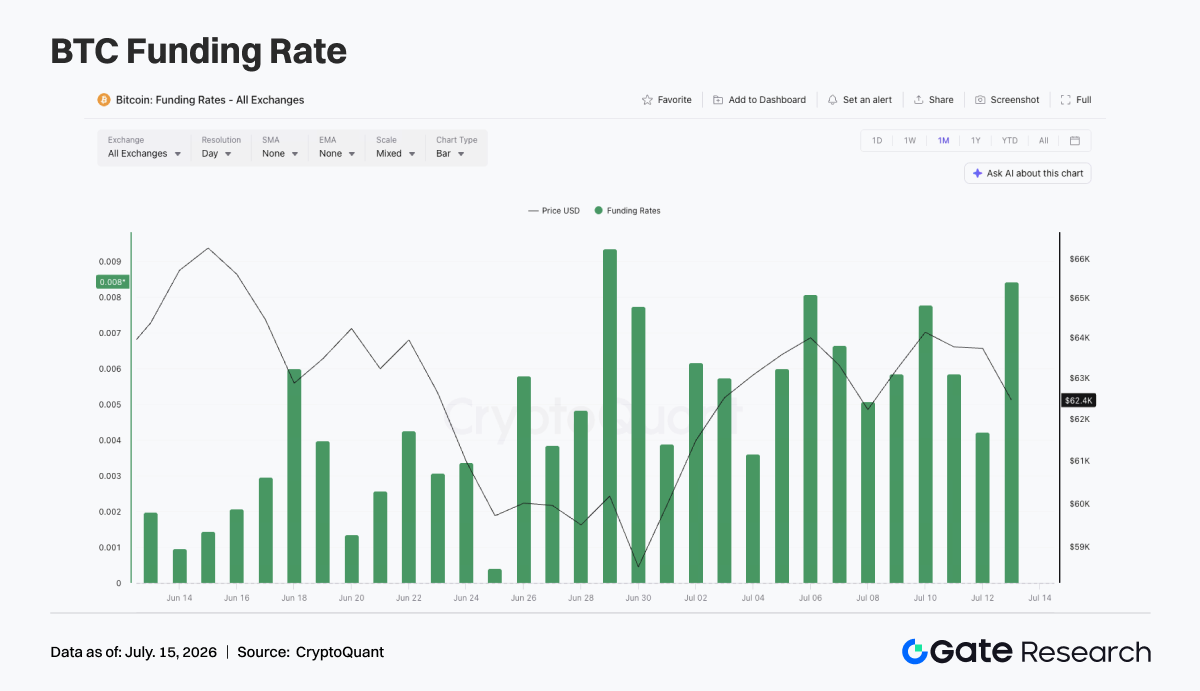

4.1 Tỷ lệ funding BTC duy trì dương, giá phục hồi biến động, tập trung long tăng lên phần nào

Tuần trước, giá BTC thể hiện xu hướng phục hồi biến động. Đầu tuần, giá giao dịch quanh 62.000 USD, giảm dưới 62.000 USD quanh ngày 8 tháng 7, nhanh chóng phục hồi và duy trì trong phạm vi 63.000 – 64.000 USD từ ngày 10 – 12 tháng 7. Giá ở giai đoạn phục hồi mức thấp, sức bứt phá lên hạn chế. Xét OI, biến động tuần này rõ. Quanh ngày 6 tháng 7, OI khoảng 21,4 tỷ USD, giảm về khoảng 20,9 tỷ USD, quanh ngày 10 tháng 7 phục hồi lên khoảng 21,9 tỷ USD. Giá phục hồi cùng OI phục hồi, vốn đòn bẩy cố gắng tham gia lại giao dịch phục hồi, vị thế chưa hình thành mở rộng một chiều liên tục.

Tỷ lệ funding duy trì dương suốt tuần, ghi nhận mức cao theo giai đoạn quanh ngày 6 và ngày 10 tháng 7, tâm lý long chiếm ưu thế. So với diễn biến giá, mức dương tỷ lệ funding khá cao, thị trường tích lũy lại vị thế long nhất định trước khi giá bứt phá hiệu quả.

Tổng hợp lại, thị trường phái sinh BTC tuần này thể hiện cấu trúc ‘giá phục hồi biến động + OI dao động phạm vi + tỷ lệ funding liên tục dương’. Nếu giá đứng vững trên 64.000 USD, cấu trúc đòn bẩy hiện tại có thể hỗ trợ phục hồi thêm; nếu giá giảm về 62.000 USD, các vị thế long dưới môi trường tỷ lệ funding liên tục dương có thể đối mặt áp lực điều chỉnh.

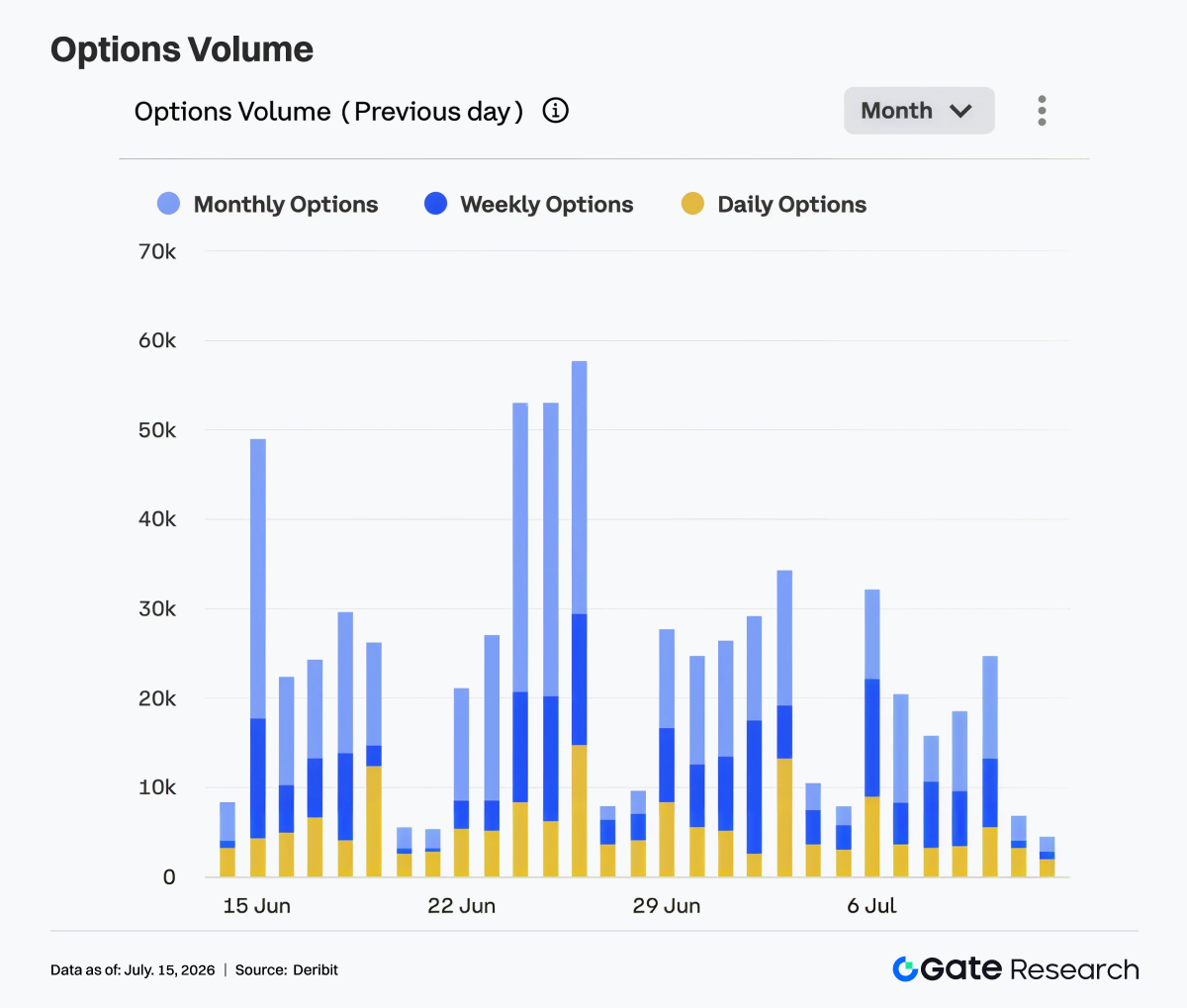

4.2 Khối lượng giao dịch quyền chọn hạ nhiệt tổng thể, nhu cầu giao dịch ngắn hạn giảm phần nào

Phía quyền chọn tuần trước hạ nhiệt rõ rệt. Ngày 6 tháng 7, khối lượng giao dịch khoảng 32.000 hợp đồng, mức cao trong tuần, sau đó khối lượng giảm dần. Từ ngày 7 – 10 tháng 7, khối lượng chủ yếu duy trì 16.000 – 25.000, cuối tuần giảm về khoảng 5.000 – 7.000. Về cấu trúc, quyền chọn tháng là nguồn doanh thu chính, thành viên thị trường tiếp tục quản lý vị thế và định hướng qua hợp đồng trung/dài hạn. Quyền chọn tuần duy trì hoạt động vào các ngày giao dịch nhất định, không mở rộng khối lượng rõ rệt. Quyền chọn ngày chiếm tỷ trọng doanh thu hạn chế, nhu cầu giao dịch sự kiện chu kỳ ngắn giảm mạnh so với vài tuần trước.

Sự giảm khối lượng giao dịch xác nhận với phục hồi biến động giá. Sau khi thị trường trải qua giảm trước đó và đảo hạn cuối tháng, cả nhu cầu bảo vệ lẫn giao dịch biến động ngắn hạn đều hạ nhiệt, thị trường quyền chọn bước vào giai đoạn ổn định tương đối. Thị trường quyền chọn tuần này thể hiện cấu trúc ‘doanh thu hạ nhiệt + quyền chọn tháng chiếm ưu thế + nhu cầu chu kỳ ngắn giảm’. Nếu BTC bứt phá trên 64.000 USD, khối lượng giao dịch quyền chọn có thể phục hồi cùng giao dịch định hướng; nếu giá đi ngang, doanh thu duy trì mức thấp.

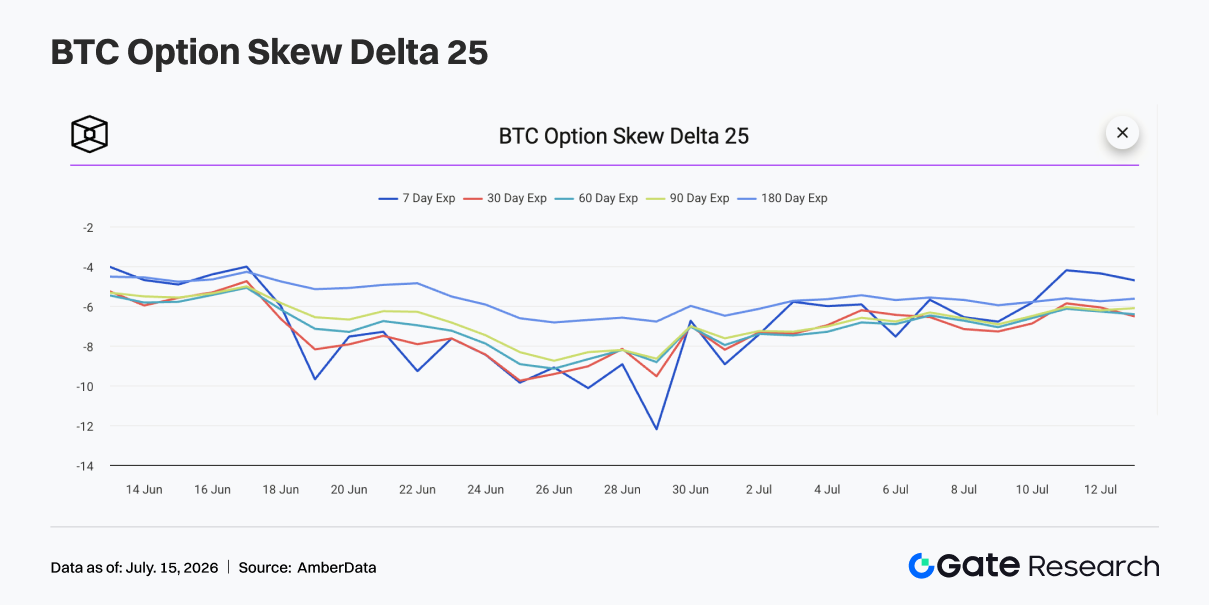

4.3 25D Skew phục hồi nhẹ, tâm lý phòng thủ ngắn hạn giảm rõ rệt

Xét về 25D Skew, Skew BTC các kỳ hạn duy trì âm tuần trước, nhìn chung đã phục hồi so với giai đoạn trước. Đầu tuần, 7D Skew quanh -7, thị trường duy trì phòng thủ với rủi ro giảm giá ngắn hạn, so với phạm vi âm sâu cuối tháng 6, nhu cầu bảo vệ giảm đáng kể. Giá BTC dần ổn định, phục hồi Skew ngắn hạn rõ rệt hơn. Từ ngày 10 – 12 tháng 7, 7D Skew phục hồi lên khoảng -4 đến -5, premium bảo vệ giảm giá ngắn hạn giảm, lo ngại giảm mạnh ngắn hạn yếu đi.

Skew phục hồi chậm hơn ở các kỳ hạn trung/dài, 30D, 60D, 90D và 180D Skew chủ yếu vẫn -5 đến -7. Thị trường không còn phòng thủ cực đoan, vẫn duy trì định giá rủi ro giảm giá trung hạn, phía quyền chọn chưa hoàn toàn lạc quan. Cấu trúc Skew tuần này cho thấy tâm lý phòng thủ giảm bớt nhưng chưa biến mất. Nếu BTC đứng vững trên 64.000 USD, Skew ngắn hạn tiếp tục phục hồi về phạm vi trung tính; nếu giá giảm dưới 62.000 USD, nhu cầu bảo vệ nóng lên trở lại.

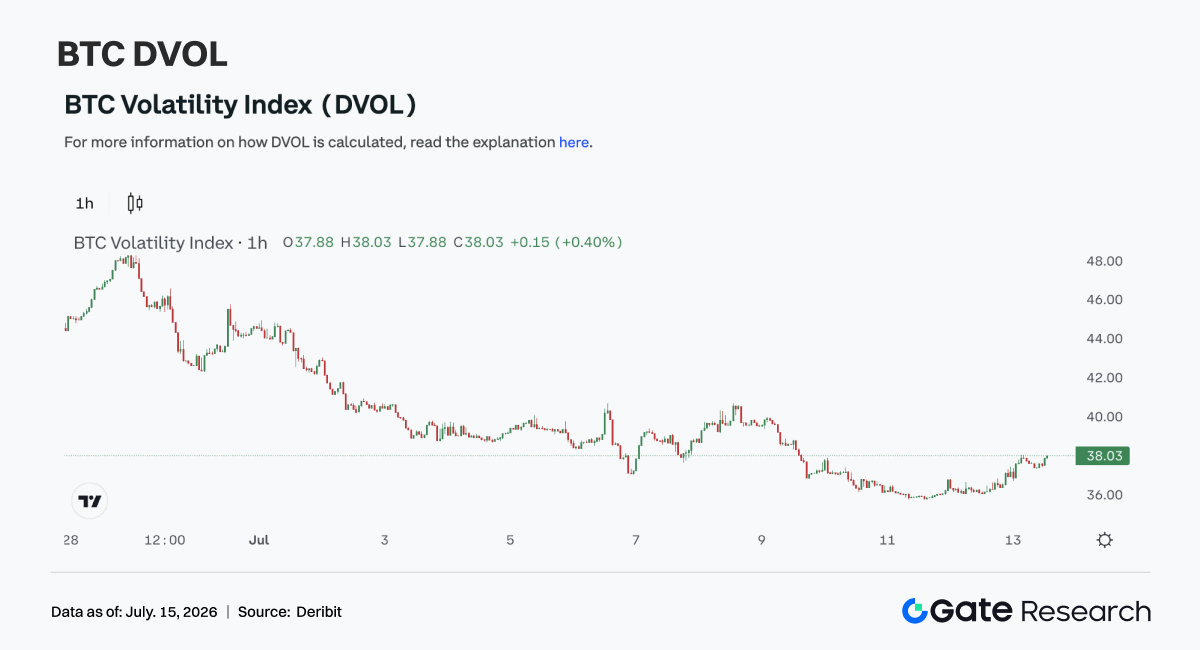

4.4 DVOL tiếp tục giảm, kỳ vọng biến động tiếp tục bị nén

Xét về biến động, chỉ số biến động BTC DVOL tiếp tục giảm tuần trước. Đầu tuần, DVOL quanh 39 – 40, giảm dần khi giá hội tụ biến động và doanh thu quyền chọn hạ nhiệt, giảm xuống 36 – 38 từ ngày 10 – 12 tháng 7. Sự giảm DVOL cho thấy kỳ vọng thị trường về biến động mạnh trong tương lai tiếp tục giảm. Giá không bứt phá rõ rệt, cũng không phá vỡ các mốc hỗ trợ quan trọng lần nữa. Kết hợp phục hồi Skew và doanh thu quyền chọn giảm, premium rủi ro biến động được giải phóng thêm.

So với vài tuần trước, phía phái sinh tuần này chuyển từ ‘định giá bảo vệ’ sang ‘phục hồi biến động thấp’. Thị trường không còn mua bảo vệ ngắn hạn quy mô lớn, định giá quyền chọn rủi ro giảm giá ổn định. BTC hiện ở trạng thái kết hợp ‘giá phục hồi biến động + nén biến động + Skew âm nhẹ’. Giá tiếp tục duy trì 62.000 – 64.000 USD, DVOL duy trì mức thấp; chỉ khi xuất hiện bứt phá định hướng sau này, biến động mới mở rộng trở lại.

4. Triển vọng

Nguồn dữ liệu:

- Investing, https://investing.com/currencies/xau-usd-historical-data

- Gate, https://www.gate.com/trade/BTC_USDT

- CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

- Coinglass, https://www.coinglass.com/pro/depth-delta

- Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

- Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

- Bybit, https://www.bybit.com/future-activity/en/tradfi

- Bitget, https://www.bitgettradfi.com/tradfi/XAUUSD

- CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

- Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

Gate Research là nền tảng nghiên cứu blockchain và tiền điện tử toàn diện, cung cấp nội dung chuyên sâu cho độc giả, gồm phân tích kỹ thuật, thông tin thị trường, nghiên cứu ngành, dự báo xu hướng và phân tích chính sách vĩ mô.

Tuyên bố từ chối trách nhiệm

Đầu tư vào thị trường tiền điện tử tiềm ẩn rủi ro cao. Người dùng nên tự nghiên cứu và hiểu rõ bản chất tài sản, sản phẩm trước khi đưa ra quyết định đầu tư. Gate không chịu trách nhiệm về bất kỳ tổn thất hoặc thiệt hại nào phát sinh từ các quyết định này.