Vì sao “L2 giả định” sẽ trở thành chủ đề gây tranh cãi nhất của Ethereum vào năm 2026

“L2 giả định” trở thành chủ đề nóng trong năm 2026—không phải vì Layer 2 thất bại đột ngột, mà bởi hệ sinh thái Ethereum bắt đầu đối mặt với câu hỏi khó hơn: Sau khi mở rộng thành công, vì sao câu chuyện giá trị của ETH lại khó duy trì?

Năm năm qua, lộ trình của Ethereum khá rõ ràng. Mainnet đảm nhận bảo mật và thanh toán, còn Rollup cùng các L2 khác xử lý thực thi. Cách làm này từng được xem là cân bằng tối ưu giữa mở rộng, bảo mật và phi tập trung. Tuy nhiên, đến 2026, thị trường nhận ra rằng dù thông lượng tăng và chi phí giảm, thì các thách thức cấu trúc mới lại xuất hiện: thanh khoản phân mảnh, khả năng kết hợp giữa các Rollup giảm, trải nghiệm người dùng bị chia cắt và—đặc biệt—phí thu trên mainnet giảm.

Vì vậy, tranh luận về “L2 giả định” không nhằm phủ nhận giá trị kỹ thuật của L2, mà là đặt câu hỏi liệu thành tựu mở rộng của Ethereum có thực sự chuyển hóa thành giá trị bền vững cho ETH hay không.

Vitalik có thay đổi quan điểm? L2 đang được điều chỉnh, không bị loại bỏ

Ngày 3 tháng 2 năm 2026, Vitalik công khai phát biểu trên X rằng tầm nhìn ban đầu về L2 và vai trò của nó trong Ethereum không còn hợp lý. Điều này nhanh chóng bị diễn giải là “Ethereum chính thức thừa nhận lộ trình L2 đã đi chệch hướng”.

Tuy nhiên, xét trong toàn cảnh, kết luận cần thận trọng hơn. Điều đang được điều chỉnh không phải là “L2 có cần thiết không”, mà là “L2 nên đóng vai trò gì trong hệ sinh thái Ethereum”.

Trước đây, câu chuyện phổ biến coi nhiều L2 như “lớp thực thi thuê ngoài” hoặc “shard thương hiệu” của Ethereum. Việc chuyển giao dịch sang L2 được cho là sẽ mang lại lợi ích mở rộng cho mainnet. Trên thực tế, phát triển L2 không tự động tạo ra một thực thể kinh tế thống nhất; thay vào đó, người dùng, thanh khoản và ứng dụng bị phân tán trên nhiều hệ thống khác nhau. Trong khi đó, L1 vẫn tiếp tục mở rộng và lộ trình kỹ thuật không đơn giản là giao hết cho L2.

Vì vậy, thay vì nói L2 đang bị phủ nhận, chính xác hơn là nó đang chuyển từ “giải pháp tối thượng” thành “một thành phần cần được tái tích hợp vào tổng thể kiến trúc”. Đây là điều chỉnh lộ trình, không phải từ bỏ.

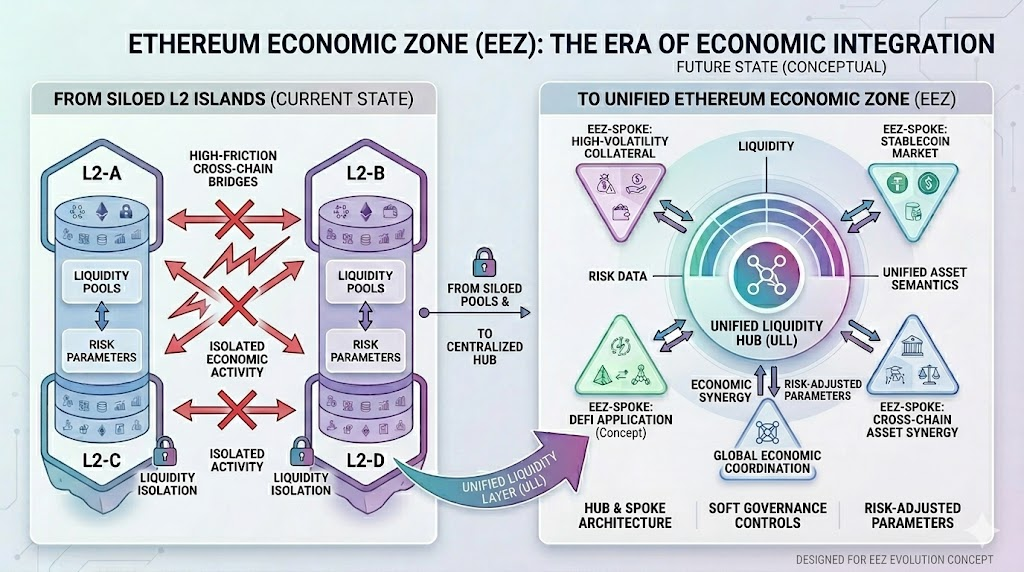

EEZ là gì: Vì sao Ethereum nhấn mạnh “Khu vực kinh tế”

Ngày 29 tháng 3 năm 2026, tại EthCC Cannes, đội ngũ Gnosis cùng nhà phát triển zk-proof Jordi Baylina đã giới thiệu khái niệm Ethereum Economic Zone (EEZ). Các báo cáo công khai cho thấy Ethereum Foundation, Aave cùng nhiều thành viên hệ sinh thái khác đang ủng hộ hướng đi này.

Ngày 29 tháng 3 năm 2026, tại EthCC Cannes, đội ngũ Gnosis cùng nhà phát triển zk-proof Jordi Baylina đã giới thiệu khái niệm Ethereum Economic Zone (EEZ). Các báo cáo công khai cho thấy Ethereum Foundation, Aave cùng nhiều thành viên hệ sinh thái khác đang ủng hộ hướng đi này.

Mục tiêu cốt lõi của EEZ rất rõ ràng: đảm bảo các L2 không còn là những “hòn đảo kinh tế” biệt lập mà cùng tạo thành một khu vực với hạ tầng thanh toán thống nhất, ngữ nghĩa tài sản đồng nhất và giảm ma sát giữa các chuỗi.

Khái niệm “khu vực kinh tế” mô tả đúng thực trạng thách thức của hệ sinh thái Ethereum hiện nay. Trước đây, các L2 giống như những nền kinh tế nhỏ kề nhau nhưng bị phân tán về thể chế. Việc chuyển tài sản cần cầu nối, chuyển trạng thái phải truyền thông điệp, người dùng phải liên tục chuyển mạng, nạp lại tiền và chịu rủi ro thất bại không đồng bộ. Về kỹ thuật, tất cả đều kế thừa giả định bảo mật của Ethereum, nhưng về kinh tế, chúng không tạo thành một thị trường thống nhất.

EEZ hướng đến việc khắc phục thực trạng “bảo mật thống nhất, kinh tế phân mảnh” này.

Từ quần đảo đến lục địa kết nối: EEZ giải quyết điều gì

EEZ nhắm đến ba vấn đề chính:

- Thanh khoản phân mảnh.

Tài sản trong hệ sinh thái Ethereum khi được triển khai trên các L2 khác nhau thường không thể lưu thông liền mạch. Điều này làm giảm hiệu quả sử dụng vốn, khiến việc ra mắt ứng dụng mới khó khăn hơn.

- Khả năng kết hợp suy giảm.

Điểm mạnh ban đầu của Ethereum là khả năng kết hợp cao giữa các giao thức. Khi người dùng và ứng dụng chuyển sang các Rollup khác nhau, trải nghiệm “kết hợp DeFi như Lego” bị suy yếu.

- Trải nghiệm chuỗi chéo phức tạp.

Đối với người dùng phổ thông, sử dụng nhiều L2 đồng nghĩa với việc phải cầu nối, chờ đợi, trượt giá, thử lại giao dịch thất bại và thêm giả định bảo mật. Với tổ chức, những ma sát này ảnh hưởng trực tiếp đến hiệu quả phân bổ vốn.

Ý nghĩa của EEZ không phải tạo ra một câu chuyện mới, mà là chuyển đổi L2 từ “hộp mở rộng song song” thành các thành phần của một khu vực kinh tế liên kết. Hướng đi này nhắm vào các vấn đề cấp bách nhất về người dùng và cấu trúc vốn của Ethereum.

Tuy nhiên, EEZ hiện tại giống một hướng đi và khung khái niệm hơn là giải pháp đã kiểm chứng toàn diện. Nó giải quyết vấn đề phân mảnh, nhưng không tự động xử lý bài toán thu giá trị của ETH.

Áp lực thực sự của Ethereum không chỉ là phân mảnh

Nếu chỉ nhìn nhận khó khăn hiện tại là “L2 quá phân mảnh”, thì đã đánh giá thấp độ sâu của vấn đề.

Thách thức lớn hơn của Ethereum là mô hình kinh tế. Sau nâng cấp Dencun, Blob giúp giảm mạnh chi phí dữ liệu L2, cải thiện đáng kể trải nghiệm người dùng. Đồng thời, doanh thu phí mainnet lại giảm và biến động mạnh. Các báo cáo công khai cho thấy trong tuần kết thúc ngày 30 tháng 3 năm 2025, Ethereum chỉ thu về 3,18 ETH từ phí Blob. Điều này chứng minh “chi phí L2 thấp hơn” và “doanh thu mainnet cao hơn” không tự động tỷ lệ thuận.

Thách thức lớn hơn của Ethereum là mô hình kinh tế. Sau nâng cấp Dencun, Blob giúp giảm mạnh chi phí dữ liệu L2, cải thiện đáng kể trải nghiệm người dùng. Đồng thời, doanh thu phí mainnet lại giảm và biến động mạnh. Các báo cáo công khai cho thấy trong tuần kết thúc ngày 30 tháng 3 năm 2025, Ethereum chỉ thu về 3,18 ETH từ phí Blob. Điều này chứng minh “chi phí L2 thấp hơn” và “doanh thu mainnet cao hơn” không tự động tỷ lệ thuận.

Nói cách khác, lộ trình mở rộng của Ethereum thành công về kỹ thuật, nhưng về kinh tế vẫn đang tìm kiếm một vòng lặp khép kín ổn định hơn.

Đây là nguồn gốc khiến tâm lý thị trường suy yếu. Vấn đề không phải Ethereum mất đi vai trò quan trọng; ngược lại, nó vẫn là một trong những mạng lưới cốt lõi cho stablecoin, DeFi, RWA và thanh toán trên chuỗi dành cho tổ chức. Mấu chốt là tầm quan trọng của mạng lưới không tự chuyển hóa thành giá trị hữu hình cho người nắm giữ ETH.

Vì sao logic định giá ETH thay đổi khi doanh thu mainnet giảm

Logic định giá ETH những năm gần đây dựa trên hai câu chuyện chính:

- Tăng trưởng hệ sinh thái: Nhiều người dùng và ứng dụng phát triển sẽ khiến ETH—với vai trò là tài sản Gas và thế chấp cốt lõi—ngày càng giá trị.

- Ultrasound money: Mainnet càng hoạt động mạnh, lượng Gas bị đốt càng nhiều, nguồn cung ETH càng có khả năng co lại, củng cố tính khan hiếm.

Nguồn ảnh: Gate Market Page

Nguồn ảnh: Gate Market Page

Nhưng khi L2 trở thành lớp thực thi chính, cả hai câu chuyện này đều bị thách thức. Số lượng người dùng tăng không đồng nghĩa với phí giao dịch mainnet tăng, và hoạt động trên L2 cũng không tự động mang lại dòng tiền trực tiếp cao hơn cho ETH. Do đó, thị trường bắt đầu đặt lại câu hỏi: ETH là tài sản hệ sinh thái tăng trưởng cao, hay là tài sản hạ tầng?

Vì vậy, ngày càng nhiều người mô tả Ethereum như một “vault”, “đường ống” hoặc “lớp thanh toán”. Dữ liệu cho thấy lượng lớn stablecoin, RWA và vốn tổ chức vẫn nằm trong Ethereum và hệ sinh thái mở rộng gốc của nó, khiến mạng lưới này trở thành nền tảng tài chính thiết yếu. Tuy nhiên, logic định giá cho nền tảng này khác biệt so với các ứng dụng tiêu dùng tăng trưởng cao.

Ethereum đang trở thành “vault” hay “hệ điều hành”?

“Ethereum đang trở thành một vault” là nhận định được lan truyền rộng rãi và phản ánh đúng một nửa thực tế.

Nửa này là Ethereum ngày càng giống một lớp thanh toán tài chính trên chuỗi toàn cầu với mức độ bảo mật cao. Các tổ chức đánh giá cao sự thận trọng, độ sâu tài sản, tiềm năng giao diện tuân thủ và khả năng xác minh, thay vì dựa vào tâm lý cộng đồng hay sự nhiệt tình của nhà đầu tư cá nhân. Ở góc nhìn này, xem Ethereum là “nơi tập trung nhiều tài sản nhất” là hợp lý.

Nhưng mặt khác, Ethereum không chỉ là một vault tĩnh. Nó vẫn là một hệ thống có thể lập trình, lưu trữ stablecoin, cho vay, RWA, staking, restaking, định danh trên chuỗi và thanh toán tự động. Miễn là các hoạt động này tiếp tục diễn ra trong Ethereum và hệ sinh thái kết nối chặt chẽ, mạng lưới vẫn giữ được thuộc tính “hệ điều hành”, không chỉ là “vault” hay “đường ống thanh toán”.

Vì vậy, tôi cho rằng vị thế tương lai của Ethereum là:

Một nền tảng tài chính có thể lập trình với thanh toán bảo mật cao là lõi, mạng thực thi đa tầng là phần mở rộng và khả năng điều phối tài chính trên chuỗi là lợi thế.

Cách định vị này chính xác hơn so với việc chỉ gọi nó là “thành phố”, “đường ống” hay “vault”.

Làm sao để hiểu khung giá ETH trong giai đoạn tiếp theo

Nếu nhận định này đúng, thì logic định giá ETH ở giai đoạn tiếp theo sẽ phức tạp hơn trước.

Thị trường không thể chỉ tập trung vào số lượng người dùng, điểm nóng trên chuỗi và sự thịnh vượng ngắn hạn của hệ sinh thái, mà cần quan sát nhiều biến số sâu hơn:

- Liệu Ethereum có thể khôi phục khả năng thu giá trị hiệu quả hơn không? Dù là thông qua nhu cầu Blob tăng, doanh thu thanh toán cải thiện hay cơ chế kinh tế gốc rõ ràng hơn, ETH cần các điểm tựa giá trị mới.

- Liệu khả năng tương tác giữa các L2 có thể chuyển từ khái niệm sang triển khai quy mô lớn không? Nếu các giải pháp như EEZ giảm phân mảnh và tăng khả năng kết hợp, mật độ kinh tế tổng thể của hệ sinh thái Ethereum sẽ tăng—yếu tố tích cực cho ETH trung và dài hạn.

- Dòng vốn tổ chức và RWA chỉ “gửi giữ” hay sẽ được “sử dụng” nhiều hơn? Nếu các dòng vốn này chỉ xem Ethereum là lớp lưu ký, hiệu ứng lan tỏa lợi nhuận của ETH sẽ hạn chế; nếu tiếp tục tham gia cho vay, thanh toán, quyết toán và hoạt động tín dụng trên chuỗi, thuộc tính tiền tệ và thế chấp của ETH sẽ được củng cố.

- Liệu câu chuyện của ETH có thể chuyển dịch suôn sẻ từ “tài sản tăng trưởng” sang “tài sản hạ tầng tài chính” không? Điều này không đồng nghĩa ETH sẽ mất đi tính linh hoạt; thay vào đó, logic giá có thể chịu tác động đồng thời bởi tâm lý tài sản rủi ro và khung định giá hạ tầng trong tương lai.

Kết luận

Cụm từ “Sau L2 giả định, Ethereum chuyển sang khu vực kinh tế để tự cứu mình” trở nên phổ biến vì nó tóm lược chính xác nỗi lo thực sự của Ethereum: đã mở rộng, nhưng chưa hình thành thị trường thống nhất; mạng lưới vẫn quan trọng, nhưng giá trị thu về cho ETH ngày càng khó giải thích.

Tuy nhiên, nhìn xa hơn, năm 2026 đánh dấu bước chuyển dịch lộ trình của Ethereum từ “ưu tiên mở rộng” sang “tái cấu trúc hậu mở rộng”. L2 không bị loại bỏ hoàn toàn, và EEZ cũng chưa phải đáp án cuối cùng. Điều thực sự quan trọng là liệu Ethereum có thể, trong giai đoạn kiến trúc mới này, tái cấu trúc bảo mật, thanh khoản, khả năng kết hợp và thu giá trị thành một vòng lặp khép kín hay không.

Nếu vòng lặp này thành hình, Ethereum sẽ không chỉ là một “vault không người ở”, mà còn trở thành hệ điều hành nền tảng thực sự cho tài chính trên chuỗi toàn cầu.

Nếu không thể hình thành vòng lặp này, thì trọng tâm định giá của ETH sẽ ngày càng giống một tài sản hạ tầng quan trọng nhưng hạn chế về sức tưởng tượng.