Tóm tắt

- Sau cuộc không kích phối hợp giữa Mỹ và Israel vào Iran, giá vàng và dầu thô đã bật tăng mạnh vào sáng thứ Hai, chứng khoán toàn cầu giảm điểm khi mở cửa, biến động của Bitcoin tăng cao, khiến vốn hóa thị trường dao động khoảng 80 tỷ USD chỉ trong vài giờ.

- Vàng được hỗ trợ bởi lãi suất thực và lực mua của ngân hàng trung ương, trong khi dầu thô bị tác động bởi năng lực sản xuất của OPEC+ và các rủi ro địa chính trị. Trong bối cảnh xung đột, cả hai tài sản đều thể hiện vai trò trú ẩn an toàn và phòng ngừa lạm phát truyền thống.

- Các thị trường dự đoán cho thấy khả năng xảy ra chiến tranh quy mô lớn là thấp, nhưng rủi ro gián đoạn tại eo biển Hormuz vẫn đáng lưu ý. Ngắn hạn, biến động tài sản chủ yếu do phí bảo hiểm rủi ro chi phối; trung-dài hạn sẽ phụ thuộc vào thời gian xung đột kéo dài và định hướng chính sách tiền tệ.

- Nếu tình hình tiến tới thỏa hiệp hoặc hạ nhiệt từng phần, giá hàng hóa có thể điều chỉnh giảm mạnh; nếu không, giá vàng và dầu vẫn đối mặt nguy cơ tăng vọt.

- Gate đã ra mắt các khu vực giao dịch kim loại quý như XAUT/USDT, cổ phiếu mã hóa, chỉ số, ngoại hối và hàng hóa. Nhà đầu tư có thể tận dụng các tính năng TradFi của Gate để giao dịch 24/7, nắm bắt kịp thời cơ hội thị trường.

1. Xu hướng ngắn hạn và dài hạn của Bitcoin, dầu thô và vàng

1.1 Phiên mở cửa thứ Hai, ngày 2 tháng 3 năm 2026

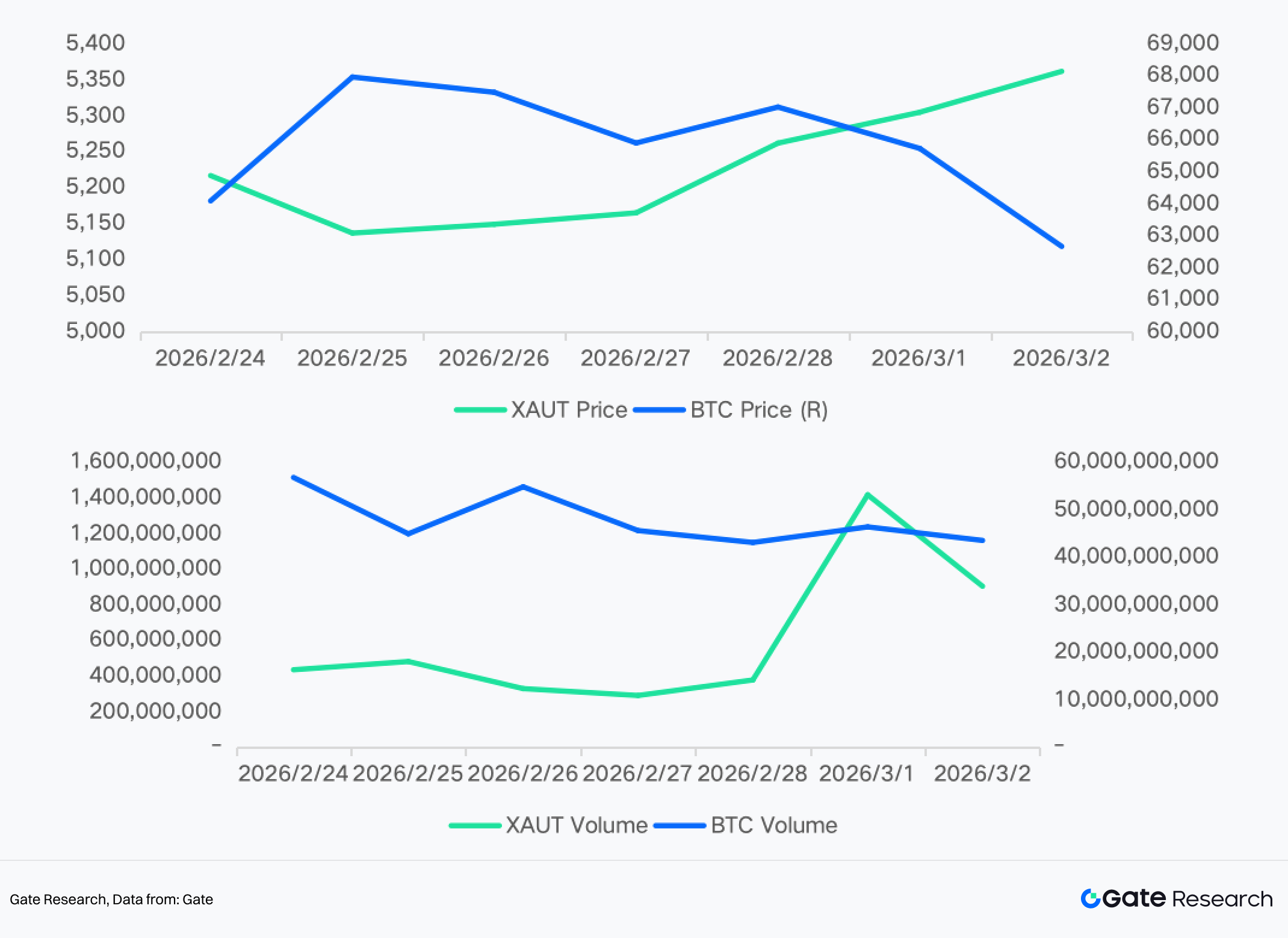

Thứ Bảy, Mỹ và Israel tiến hành không kích phối hợp vào Iran, khiến Bitcoin giảm mạnh xuống mức 63.000 USD. Chỉ trong vài giờ, truyền thông nhà nước Iran xác nhận Lãnh tụ tối cao Ayatollah Khamenei đã thiệt mạng trong cuộc không kích. Sau đó, Bitcoin phục hồi mạnh, tăng từ mức thấp 63.000 USD lên khoảng 68.000 USD.

Diễn biến này khiến vốn hóa thị trường dao động khoảng 80 tỷ USD chỉ trong vài giờ, đúng vào khung thời gian giao dịch cuối tuần có thanh khoản thấp nhất. Khoảng 157.000 nhà giao dịch bị thanh lý, tổng giá trị thanh lý đạt 657 triệu USD.

Trong đợt bán tháo, dòng vốn chuyển dịch sang các nền tảng phi tập trung, nhà đầu tư chuyển sang giao dịch hợp đồng tương lai vĩnh viễn dầu và vàng 24/7 để phòng ngừa rủi ro khi thị trường truyền thống đóng cửa. Dòng vốn xoay vòng này làm suy yếu độ sâu đặt mua tiền điện tử và gia tăng áp lực giảm giá Bitcoin đúng thời điểm thị trường cần lực đỡ nhất.

Sự tương tác giữa bán giao ngay tiền điện tử và mua hợp đồng hàng hóa vĩnh viễn trong cú sốc địa chính trị dịp cuối tuần là một động lực thị trường mới nổi.

1.2 Xu hướng dài hạn và phân tích tương quan

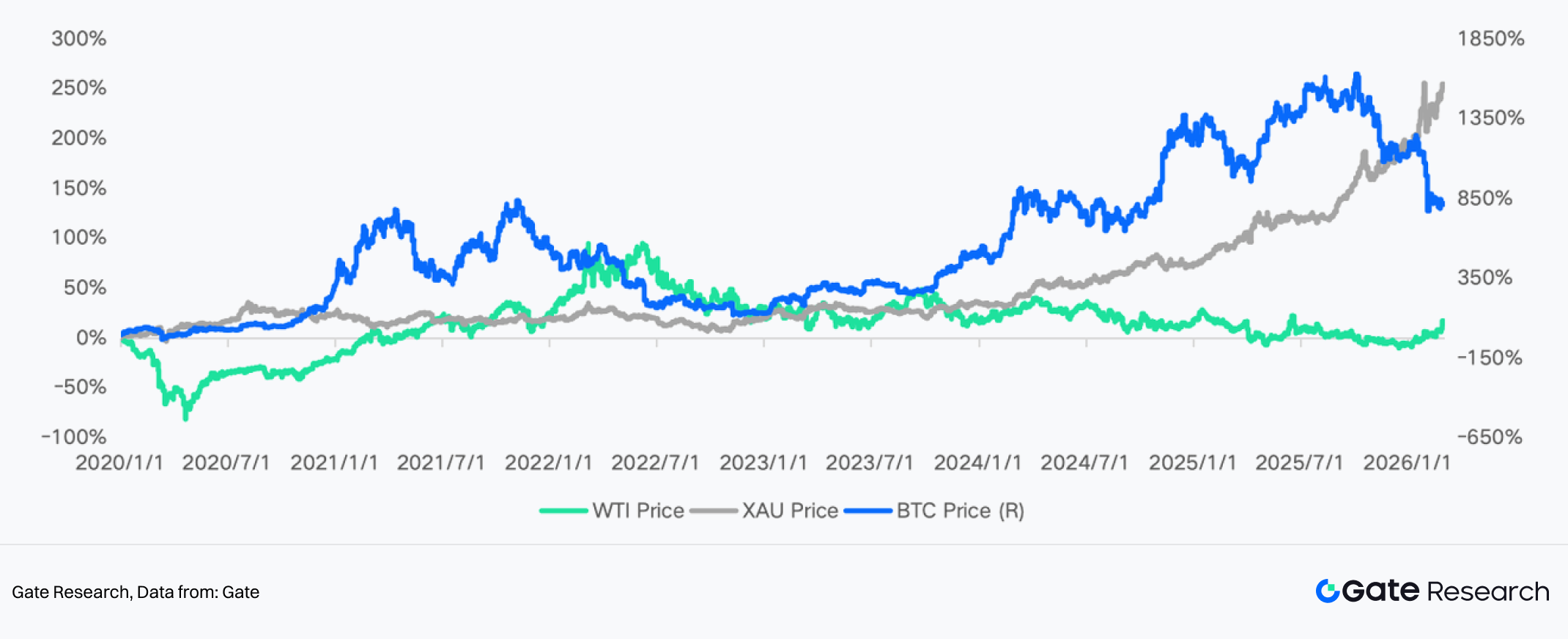

Về dài hạn, Bitcoin thường được xem là tài sản trú ẩn an toàn, thường được gọi là “vàng kỹ thuật số”. Chẳng hạn, khi xung đột Nga–Ukraine bùng phát cuối tháng 2/2022, thị trường dự đoán dòng tiền Nga có thể chuyển sang tài sản tiền điện tử. Bitcoin đã tăng khoảng 20% trong ngắn hạn, vượt mốc 45.000 USD trong thời gian ngắn.

Tháng 6/2025, khi căng thẳng địa chính trị giữa Israel và Iran leo thang, Bitcoin cũng ghi nhận đợt tăng ngắn hạn đáng chú ý. Ngay sau đó, tháng 10, xuất hiện các cuộc thảo luận về “lo ngại phá giá tiền tệ” và vấn đề nợ công – thường gọi là “giao dịch phòng hộ phá giá”. Bitcoin tăng cùng chiều với giá vàng, lập đỉnh mới nhờ sự đồng pha giữa các tài sản dưới tác động bất ổn vĩ mô.

Tuy nhiên, từ cuối 2025, đặc tính trú ẩn an toàn của Bitcoin đã suy yếu. Nhiều phân tích cho thấy hiệu suất của Bitcoin trong các sự kiện rủi ro đã tách biệt rõ rệt với vàng. Đợt giảm mạnh tháng 10/2025 phản ánh rằng, dưới cú sốc vĩ mô lớn, Bitcoin hành xử giống tài sản rủi ro hơn là tài sản trú ẩn, di chuyển khác biệt với vàng và trái phiếu kho bạc Mỹ.

Trong các kịch bản lạm phát hoặc căng thẳng vĩ mô, vàng tiếp tục tăng giá, trong khi Bitcoin thường điều chỉnh hoặc giảm cùng nhóm tài sản rủi ro, cho thấy câu chuyện “vàng kỹ thuật số” chưa được kiểm chứng đầy đủ trong thực tế. Các cú sốc vĩ mô gần đây cho thấy rủi ro chính sách thương mại và bất ổn toàn cầu leo thang đã khiến Bitcoin giảm giá, trong khi vàng tăng, càng làm suy yếu vai trò trú ẩn an toàn của Bitcoin.

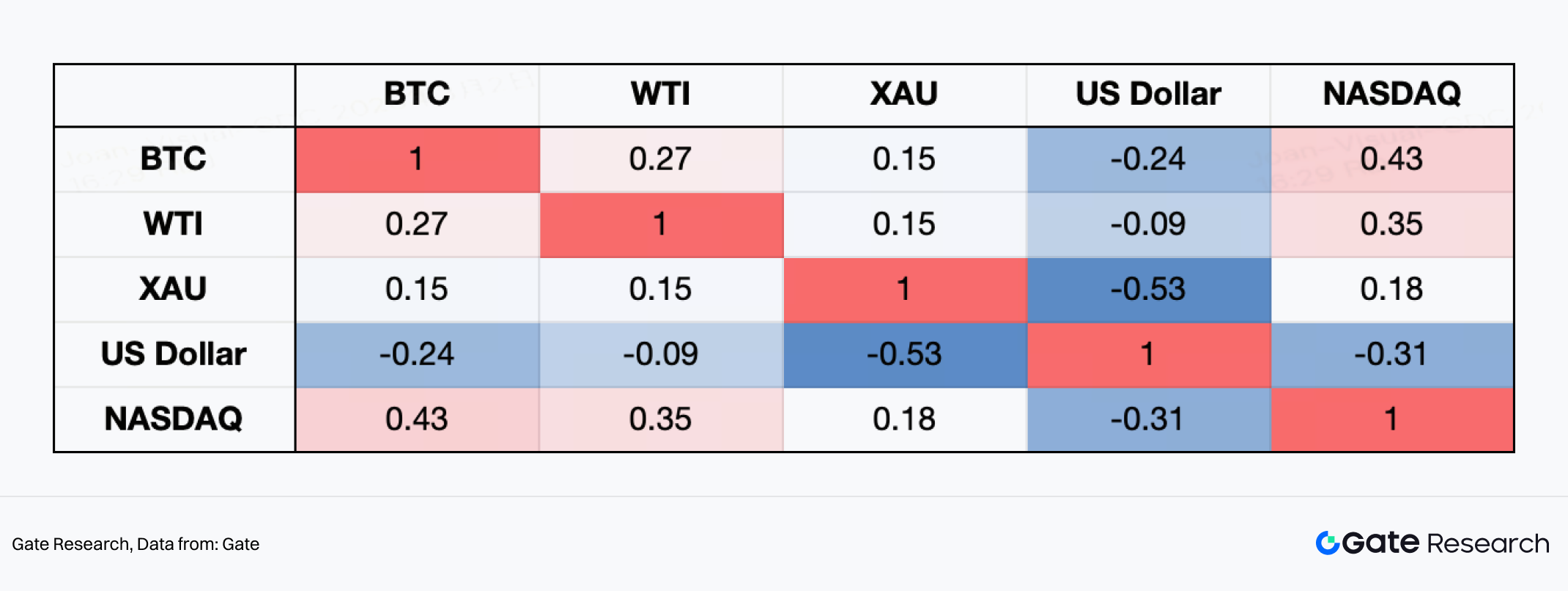

Xét về tương quan lợi suất hàng tuần từ năm 2020, Bitcoin thể hiện rõ đặc tính “tài sản rủi ro”. Hệ số tương quan với NASDAQ đạt 0,43 – cao nhất trong ma trận – phản ánh sự liên kết mạnh với cổ phiếu công nghệ. Điều này đặc biệt rõ nét trong giai đoạn nới lỏng tiền tệ toàn cầu sau đại dịch 2020, thị trường tăng giá nhờ thanh khoản năm 2021 và các đợt tăng trưởng do AI, công nghệ dẫn dắt từ 2023 đến 2025, khi khẩu vị rủi ro tăng đã đẩy cả hai cùng tăng mạnh.

Ngược lại, Bitcoin có hệ số tương quan âm -0,24 với chỉ số đô la Mỹ. Trong giai đoạn Fed tăng lãi suất mạnh năm 2022, khi đồng đô la tăng giá đáng kể, Bitcoin chịu áp lực rõ rệt – cho thấy độ nhạy cao với điều kiện thanh khoản toàn cầu. Vàng (XAU) có tương quan âm mạnh nhất với đô la (-0,53), phản ánh động lực trú ẩn truyền thống. Trong khi đó, tương quan giữa Bitcoin và vàng chỉ là 0,15, cho thấy tính chất “vàng kỹ thuật số” còn bất ổn.

Tổng thể, từ năm 2020, Bitcoin vận động giống tài sản rủi ro vĩ mô beta cao. Động lực giá cốt lõi vẫn là chu kỳ thanh khoản và tâm lý rủi ro, thay vì nhu cầu trú ẩn an toàn địa chính trị thuần túy.

Ngược lại, biến động của vàng và dầu thô bị chi phối trực tiếp hơn bởi lãi suất thực, sức mạnh đồng đô la Mỹ và phí bảo hiểm rủi ro địa chính trị. Trong cú sốc đại dịch 2020, nới lỏng tiền tệ toàn cầu quy mô lớn và lãi suất thực giảm mạnh đã đẩy giá vàng lên mức cao kỷ lục. Sau đó, từ 2021 đến 2022, các đợt tăng lãi suất quyết liệt của Fed và đồng đô la mạnh giữ giá vàng ở vùng cao.

Tiếp đó, căng thẳng địa chính trị toàn cầu leo thang cùng với việc các ngân hàng trung ương liên tục tích trữ vàng dự trữ, củng cố vai trò trú ẩn và tài sản dự trữ của vàng. Điều này hỗ trợ giá vàng duy trì ở mức cao và liên tục lập đỉnh theo chu kỳ.

Xét về nguồn cung, sản lượng khai thác vàng toàn cầu duy trì mức tăng trưởng khiêm tốn, rất ít dự án quy mô lớn mới. Chi phí năng lượng và lao động tăng làm tăng chi phí sản xuất, trong khi quy định môi trường nghiêm ngặt hơn tiếp tục hạn chế mở rộng công suất. Tổng thể, từ năm 2020, thị trường vàng thể hiện đặc tính “cung cứng – cầu tài chính hóa”.

Thị trường dầu thô đã trải qua cú sốc lịch sử năm 2020. Trong đại dịch, giá WTI từng xuống mức âm. Sau đó phục hồi nhanh nhờ kinh tế toàn cầu hồi phục và OPEC+ cắt giảm sản lượng quy mô lớn. Năm 2022, lo ngại nguồn cung năng lượng đẩy giá dầu vượt 100 USD/thùng. Giá dầu sau đó điều chỉnh khi tăng trưởng toàn cầu chậm lại và kỳ vọng nhu cầu suy yếu.

Về phía cung, OPEC+ kiểm soát giá bằng cách chủ động cắt giảm sản lượng, công suất dự phòng Trung Đông đóng vai trò vùng đệm quan trọng. Sản lượng dầu đá phiến Mỹ phục hồi dần từ 2021 đến 2023, nhưng kỷ luật vốn mạnh khiến tốc độ mở rộng chậm hơn nhiều so với thập niên 2010. Trong giai đoạn 2024–2025, giá dầu bị giằng co giữa xung đột địa chính trị, rủi ro vận chuyển và nhu cầu toàn cầu suy yếu, khiến biến động tăng mạnh.

Tổng thể, từ năm 2020, đặc tính cốt lõi của thị trường dầu là chuyển dịch chu kỳ giữa “cú sốc cầu – điều phối cung – phí bảo hiểm địa chính trị”. Dù mặt bằng giá đã tăng đáng kể so với đáy đại dịch, giá dầu vẫn cực kỳ nhạy cảm với chu kỳ kinh tế vĩ mô và chính sách.

2. Triển vọng

2.1 Phân tích tác động theo từng loại tài sản

Khi thị trường tài chính toàn cầu mở cửa thứ Hai, tâm lý hoảng loạn về vấn đề Iran phần lớn được giải tỏa qua việc giá vàng, dầu thô tăng mạnh và chứng khoán toàn cầu giảm điểm. Xét các kênh truyền dẫn chính, tác động của khủng hoảng Iran lên kinh tế toàn cầu và thị trường vĩ mô tập trung vào lĩnh vực năng lượng, với mức độ nghiêm trọng và thời gian kéo dài là yếu tố quyết định độ sâu ảnh hưởng.

Bình thường, khi bất định tăng và phân bổ rủi ro nghiêng về cực đoan, phản ứng đầu tiên của thị trường là tăng phí bảo hiểm rủi ro. Ví dụ, kỳ vọng lạm phát ngắn hạn tăng vào cuối tuần, phản ánh lo ngại giá năng lượng cao hơn. Tuy nhiên, thị trường đã phần nào phản ánh trước rủi ro tăng trưởng kinh tế chậm và lạm phát tăng.

Hiện tại, logic định giá thị trường ở giai đoạn cân bằng rất nhạy cảm và mong manh. Nếu tình hình tiến tới thỏa hiệp hoặc hạ nhiệt từng phần – tương tự kịch bản “sự kiện Venezuela” đầu năm – phí bảo hiểm rủi ro địa chính trị tích lũy trước đó có thể được xả nhanh, kéo giá hàng hóa giảm mạnh. Ngược lại, nếu xung đột leo thang và lan rộng, giá vàng và dầu có thể đối mặt nguy cơ tăng mạnh tiếp theo.

2.1.1 BTC và các tài sản tiền điện tử khác

Ảnh hưởng quan sát:

Trước thông tin xung đột Mỹ–Iran leo thang, Bitcoin ghi nhận biến động mạnh. Xét cấu trúc thị trường (khung 15 phút), BTC giảm mạnh về 63.000 USD rồi phục hồi trên 68.000 USD, sau đó tích lũy ở vùng giá cao.

Các đường trung bình động ngắn hạn (MA5/MA10) liên tục cắt đường trung bình trung hạn (MA30), phản ánh tâm lý thay đổi nhanh. Tổng thể, Bitcoin thể hiện đúng đặc tính “tài sản rủi ro biến động cao” thay vì trú ẩn ổn định – trải qua pha giảm sốc do thanh khoản khi xung đột bùng nổ, rồi phục hồi cùng nhóm tài sản rủi ro.

Điều này cho thấy dòng vốn ngắn hạn, khi đối mặt cú sốc địa chính trị, ưu tiên giảm đòn bẩy và giảm phơi nhiễm rủi ro tổng thể.

Dự báo tổ chức

Các tổ chức lớn có quan điểm khác nhau về BTC, nhưng đồng thuận chung nghiêng về khung “áp lực ngắn hạn, phụ thuộc thanh khoản trung hạn”:

- Bloomberg Intelligence nhận định ở giai đoạn đầu xung đột địa chính trị, thị trường ưu tiên “trú ẩn an toàn”, tập trung vào tài sản truyền thống. Tài sản tiền điện tử vận động cùng chiều với chứng khoán và tài sản rủi ro khác, nên có thể chịu áp lực ngắn hạn.

- Nhóm Digital Assets của JPMorgan từng cho rằng trong nghiên cứu xung đột địa chính trị, Bitcoin hành xử giống “tài sản khẩu vị rủi ro”, giá biến động sát điều kiện thanh khoản, chỉ số đô la Mỹ và lãi suất thực, thay vì là tài sản trú ẩn thuần túy.

- CoinShares Research trong báo cáo dòng vốn tuần chỉ ra rằng nếu xung đột đẩy giá dầu tăng và làm tăng kỳ vọng lạm phát – kéo dài chu kỳ nới lỏng của Fed – thị trường tiền điện tử có thể chịu áp lực rút vốn giai đoạn.

- Nhóm Digital Assets Research của Standard Chartered từng gợi ý rằng nếu bất ổn tài chính cực đoan hoặc rủi ro chủ quyền tăng cao, BTC có thể thu hút lực mua “tài sản thay thế”. Tuy nhiên, động lực này thường xuất hiện sau làn sóng bán tháo đầu tiên do rủi ro.

Đánh giá tổng thể:

- Nếu xung đột chỉ khu trú và giá dầu tăng vừa phải → BTC duy trì trạng thái tích lũy biến động cao.

- Nếu giá dầu tăng vọt và trì hoãn kỳ vọng giảm lãi suất → BTC chịu áp lực do thanh khoản.

- Nếu xung đột kích hoạt lo ngại tài chính hệ thống toàn cầu → BTC thu hút lực mua phòng hộ rủi ro tín dụng ở pha sau.

2.1.2 Chứng khoán Mỹ

Ảnh hưởng quan sát:

Trước xung đột Mỹ–Iran leo thang, Nasdaq thể hiện rõ áp lực của tài sản rủi ro. Xét cấu trúc thị trường, chỉ số này từng vượt 25.400, sau đó giảm mạnh. Khi tin tức phát triển, hình thành cây nến giảm lớn, phá vỡ vùng tích lũy và giảm về khoảng 24.500.

Trên khung 15 phút, đồ thị thể hiện mô hình “suy yếu ở đỉnh → phá hỗ trợ cấu trúc → phục hồi yếu → lập đáy mới”. Các đỉnh phục hồi giảm dần, động lượng giảm giá rõ rệt.

Cổ phiếu công nghệ – nhóm nhạy cảm với thanh khoản và kỳ vọng lãi suất – chịu áp lực khi căng thẳng địa chính trị đẩy giá dầu tăng, làm dấy lên lo ngại lạm phát. Dòng vốn giảm phơi nhiễm rủi ro, nhóm tăng trưởng chịu áp lực bán mạnh nhất.

Tổng thể, vòng xung đột này đã làm giảm phí bảo hiểm rủi ro của Nasdaq ngắn hạn, thị trường chuyển từ “khẩu vị rủi ro” sang “ưu tiên phòng thủ”.

Dự báo tổ chức

- Bloomberg Intelligence nhận định khi xung đột Trung Đông leo thang, thị trường thường áp dụng chiến lược “thoát rủi ro + trú ẩn an toàn”, cổ phiếu công nghệ, tăng trưởng thường dẫn đầu nhịp điều chỉnh đầu tiên.

- Nhóm Chiến lược Toàn cầu của JPMorgan cho rằng nếu giá dầu tiếp tục tăng và đẩy kỳ vọng lạm phát lên cao, Fed có thể hạn chế giảm lãi suất, gây áp lực định giá cổ phiếu công nghệ hệ số cao.

- Goldman Sachs chỉ ra ở giai đoạn đầu cú sốc địa chính trị, biến động thị trường chứng khoán tăng, các chỉ số thiên về tăng trưởng như Nasdaq thường giảm mạnh hơn S&P 500.

- Morgan Stanley cho biết nếu giá năng lượng vượt ngưỡng trong thời gian dài, nguy cơ nén định giá cổ phiếu tăng trưởng tăng cao.

Đánh giá tổng thể:

- Nếu xung đột chỉ khu trú và giá dầu ổn định → Nasdaq bước vào tích lũy biến động cao.

- Nếu giá dầu vượt ngưỡng, làm tăng kỳ vọng lạm phát → Nhóm công nghệ tiếp tục chịu áp lực.

- Nếu xung đột nhanh chóng hạ nhiệt → Khẩu vị rủi ro phục hồi, Nasdaq phục hồi kỹ thuật.

Về cấu trúc hiện tại, Nasdaq đã vào kênh giảm ngắn hạn. Hướng đi tiếp theo phụ thuộc giá dầu, biến động đồng đô la Mỹ, lợi suất trái phiếu kho bạc và mức độ leo thang xung đột.

Ngắn hạn, chứng khoán Mỹ chịu tác động nhẹ từ tâm lý địa chính trị. Dài hạn, thị trường sẽ quay lại yếu tố cơ bản và định giá. Nguy cơ bong bóng AI vỡ thấp; ngược lại, ứng dụng AI trong chiến tranh có thể hỗ trợ ngành AI Mỹ.

2.1.3 Vàng (Gold / XAUT)

Ảnh hưởng quan sát:

Trước xung đột Mỹ–Iran leo thang, vàng nhanh chóng thể hiện đặc tính trú ẩn an toàn. Xét cấu trúc thị trường, giá vàng tăng dựng đứng khi thông tin dồn dập, vượt đỉnh cũ trong thời gian ngắn, lập đỉnh chu kỳ mới rồi tích lũy ở vùng giá cao.

Trên khung 5 phút và 15 phút, các đường trung bình động cho thấy phân kỳ tăng giá. Giá nhiều lần điều chỉnh về đường trung bình ngắn hạn rồi tiếp tục tăng, cho thấy dòng tiền vào quyết đoán.

Đáng chú ý, khi các tài sản rủi ro như BTC biến động mạnh, vàng vẫn giữ sức mạnh tương đối. Điều này phản ánh dòng vốn chuyển sang trú ẩn giữa bất ổn địa chính trị. Vòng xung đột này đã nâng phí bảo hiểm địa chính trị của vàng rõ rệt.

Dự báo tổ chức

- Bloomberg Intelligence nhận định khi xung đột Trung Đông leo thang, vàng là tài sản trú ẩn được ưu tiên, dòng vốn chảy vào vàng và trái phiếu kho bạc Mỹ trước tài sản tiền điện tử.

- Nhóm Commodities của Goldman Sachs chỉ ra nếu rủi ro nguồn cung năng lượng kéo dài, vàng hưởng lợi từ “nhu cầu trú ẩn + kỳ vọng lạm phát tăng”.

- Báo cáo Chiến lược Vĩ mô Toàn cầu của JPMorgan cho rằng nếu giá dầu tăng đẩy kỳ vọng lãi suất thực giảm hoặc làm suy yếu đô la Mỹ, vàng có thể tiếp tục thử thách vùng đỉnh lịch sử.

- Hội đồng Vàng Thế giới chỉ ra các cuộc xung đột quân sự lớn thường dẫn đến dòng vốn vào ETF vàng và vị thế mua ròng hợp đồng tương lai tăng mạnh ngay từ đầu.

Đánh giá tổng thể:

- Nếu xung đột chỉ khu trú → Vàng duy trì tích lũy ở vùng giá cao với xu hướng tăng nhẹ.

- Nếu xung đột leo thang, làm tăng kỳ vọng lạm phát → Vàng bước vào pha tăng mạnh, tiềm năng vượt 6.000 USD/ounce.

- Nếu xung đột nhanh chóng hạ nhiệt → Phí bảo hiểm trú ẩn bị xả, giá quay về các vùng hỗ trợ đường trung bình.

2.1.4 Dầu

Ảnh hưởng quan sát:

Trước xung đột Mỹ–Iran leo thang, giá dầu WTI thể hiện mô hình “tăng vọt phí bảo hiểm rủi ro”. Xét cấu trúc thị trường, giá tăng nhanh sau tin tức, vượt 75 USD/thùng rồi điều chỉnh mạnh về 69 USD, sau đó phục hồi kỹ thuật về 72–73 USD/thùng.

Trên khung 15 phút, hành động giá thể hiện mô hình “sốc cảm xúc → chốt lời nhanh → phục hồi thứ cấp”, biến động tăng mạnh. Đầu xung đột, thị trường nhanh chóng phản ánh rủi ro nguồn cung Trung Đông – nhất là vận chuyển qua eo biển Hormuz – qua việc nâng phí bảo hiểm địa chính trị. Đợt điều chỉnh sau cho thấy một số thành viên nhận định nguồn cung thực tế chưa bị gián đoạn.

Vòng xung đột này đã mở rộng biên độ biến động giá dầu rõ rệt.

Dự báo tổ chức

- Nhóm Commodities của Goldman Sachs nhận định nếu xung đột kéo dài mà không ảnh hưởng đến nguồn cung vật lý, giá dầu dao động trong vùng phí bảo hiểm địa chính trị. Nếu chuỗi cung ứng bị gián đoạn, giá tăng mạnh.

- JPMorgan Energy Research cho rằng biến số then chốt với giá dầu là eo biển Hormuz có bị đe dọa thực sự không. Nếu vận chuyển bị hạn chế, giá tăng mạnh ngắn hạn.

- Phân tích của Rystad Energy cho biết nếu nguồn cung Trung Đông bị gián đoạn tạm thời, giá dầu bước vào chế độ biến động cao, thử thách vùng giá cao hơn.

- Bloomberg Intelligence nhận định đợt tăng giá hiện tại chủ yếu do phí bảo hiểm rủi ro, không phải thay đổi tồn kho; hướng đi tiếp theo tùy thuộc xung đột có ảnh hưởng thực sự đến xuất khẩu hay không.

Đánh giá tổng thể:

- Nếu xung đột chỉ giới hạn ở các cuộc không kích, không ảnh hưởng xuất khẩu dầu → WTI dao động vùng 70–75 USD/thùng.

- Nếu tuyến vận chuyển hoặc năng lực sản xuất bị ảnh hưởng thực sự → Giá dầu vượt đỉnh gần đây, vào xu hướng tăng nhanh.

- Nếu xung đột nhanh chóng hạ nhiệt → Phí bảo hiểm rủi ro bị xả, giá dầu về vùng giao dịch trước đó.

Hiện tại, giá dầu đã hoàn thành vòng sốc cảm xúc đầu tiên, đang ở pha “phục hồi sau biến động”. Hướng đi tiếp theo phụ thuộc mạnh vào tin tức và mức độ gián đoạn nguồn cung thực tế. Nếu xung đột leo thang, eo biển Hormuz bị phong tỏa, giá dầu thô quốc tế có thể lập đỉnh mới.

2.2 Góc nhìn thị trường dự đoán

Sử dụng tỷ lệ cược mới nhất từ Polymarket làm khung cây sự kiện, xung đột địa chính trị liên quan đến leo thang hoặc xâm lược Iran của Mỹ–Israel được chia thành các nhánh chính.

2.2.1 Cây sự kiện

(1) Thị trường đánh giá xác suất “xâm lược toàn diện” là thấp

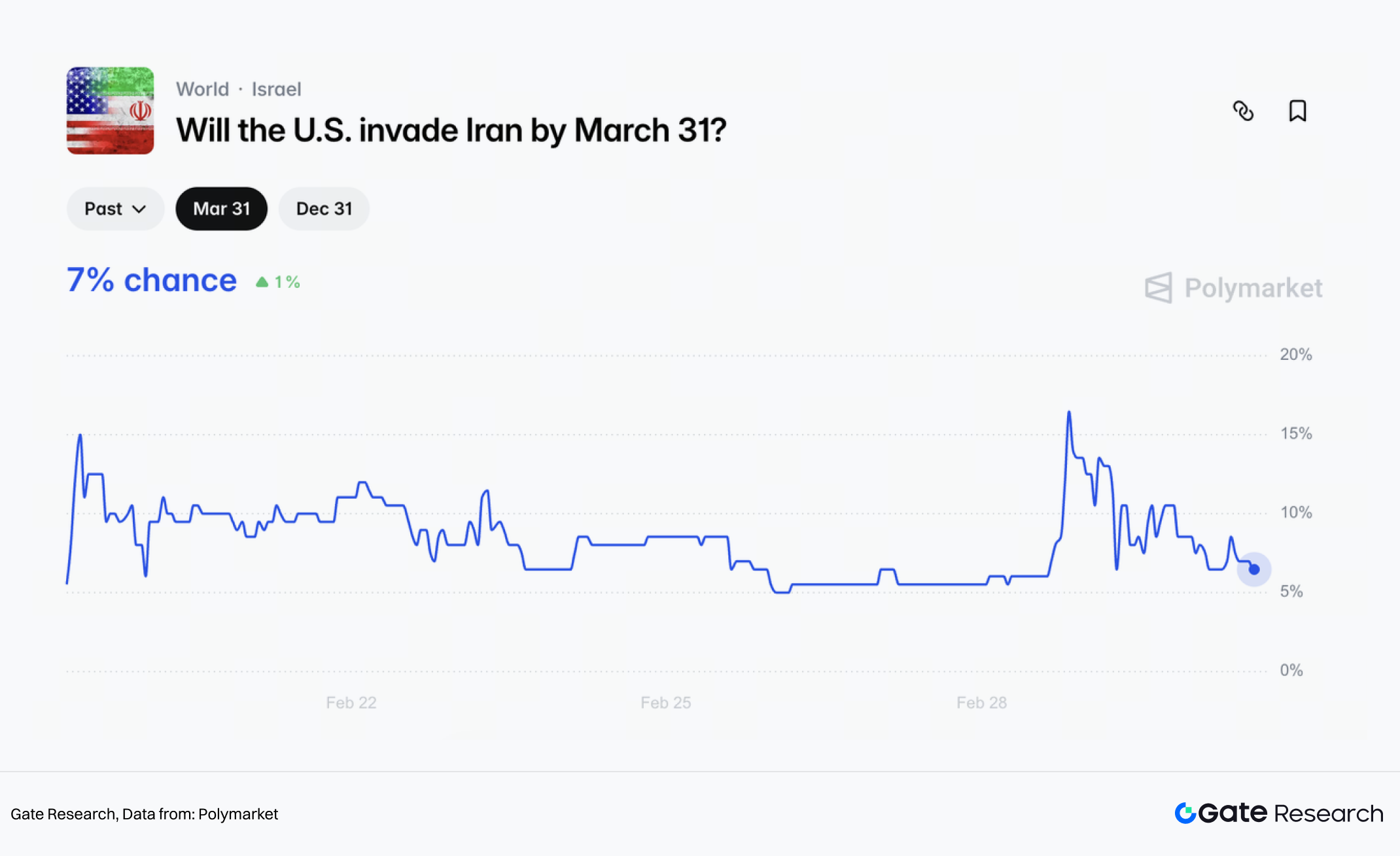

Polymarket hiện định giá xác suất “Mỹ xâm lược Iran trước 31/3” khoảng 7% (Yes). “Xâm lược” được định nghĩa là Mỹ phát động chiến dịch quân sự và kiểm soát một phần lãnh thổ Iran.

Định nghĩa này phân biệt với không kích ngắn, tấn công mục tiêu hoặc leo thang xung đột ủy nhiệm; xâm lược chiếm đóng trên bộ là sự kiện cực đoan xác suất thấp.

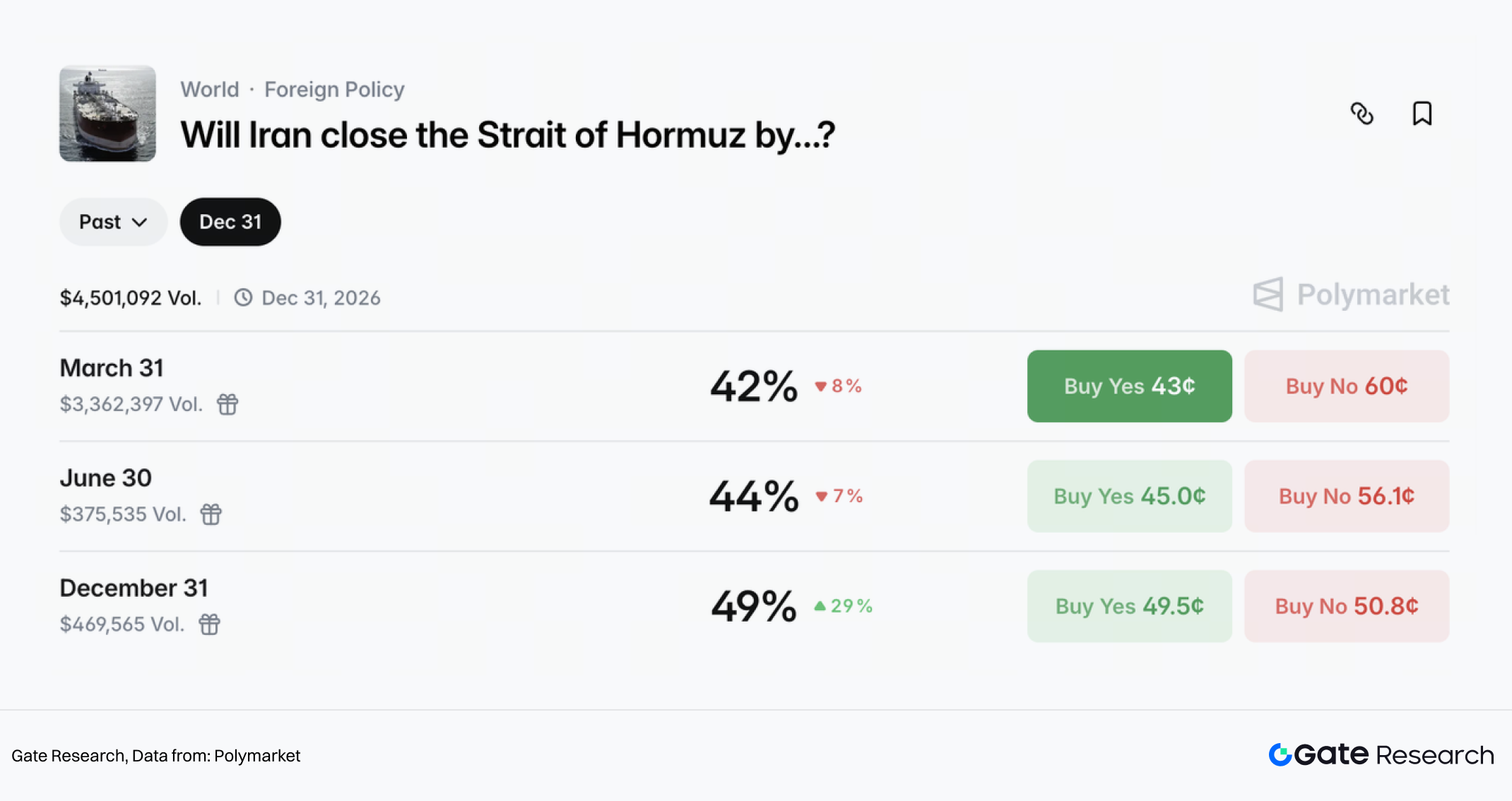

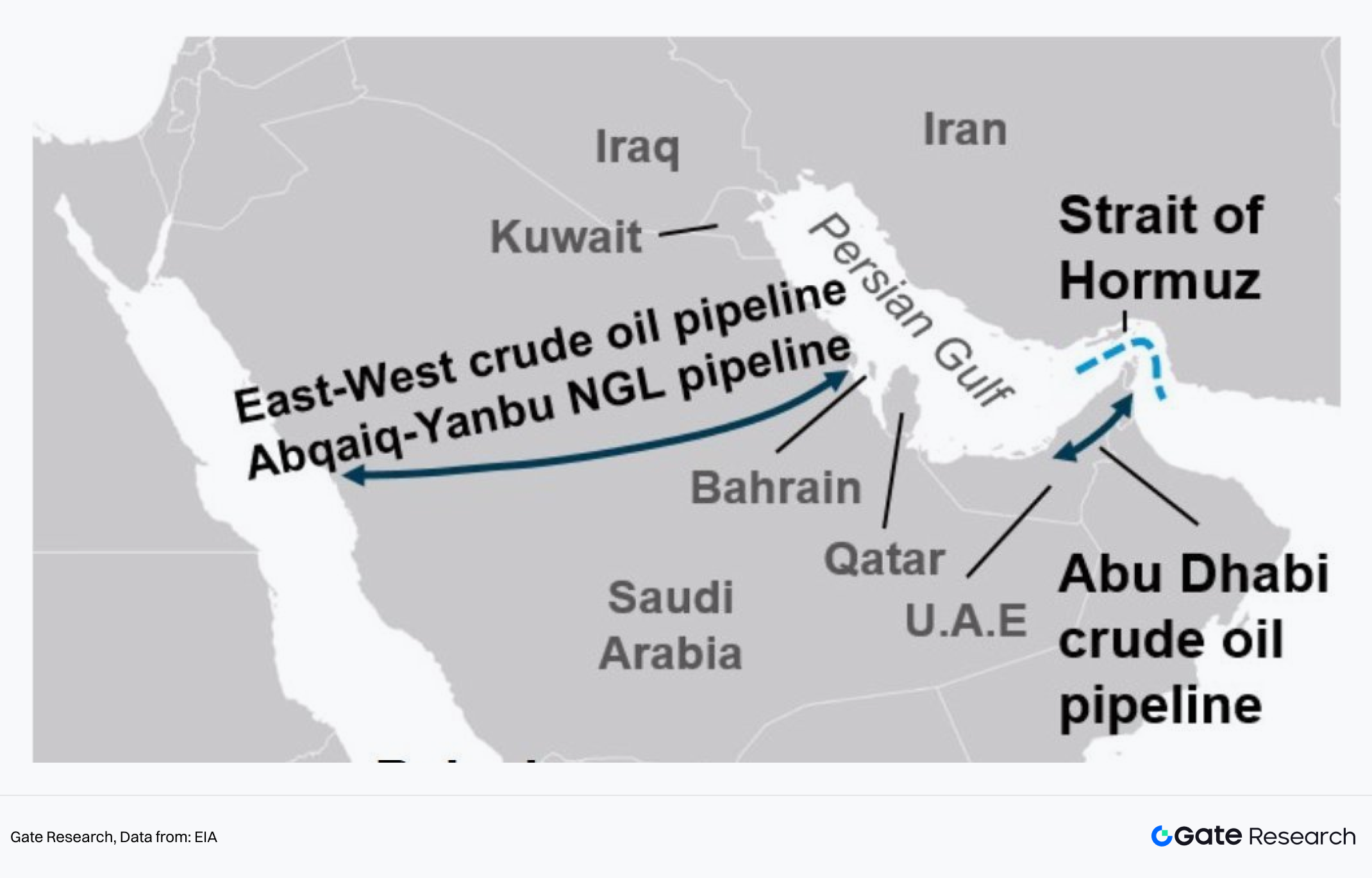

(2) Rủi ro vĩ mô cốt lõi: nguy cơ cực đoan tại điểm nghẽn Hormuz không thấp

So với xâm lược toàn diện, Polymarket đánh giá xác suất “Iran đóng hoặc hạn chế nghiêm trọng eo biển Hormuz trước 31/3” cao hơn nhiều:

- ~42% trước 31/3

- ~44% trước 30/6

- ~49% trước 31/12

Đây là lý do khiến thị trường hàng hóa cực kỳ nhạy cảm với tin tức địa chính trị. Eo biển Hormuz là điểm nghẽn năng lượng quan trọng. Reuters dẫn phân tích cho biết hơn 20% dầu thô toàn cầu đi qua tuyến này. Nếu gián đoạn kéo dài, giá dầu có thể bị đẩy lên hoặc vượt vùng 100 USD/thùng.

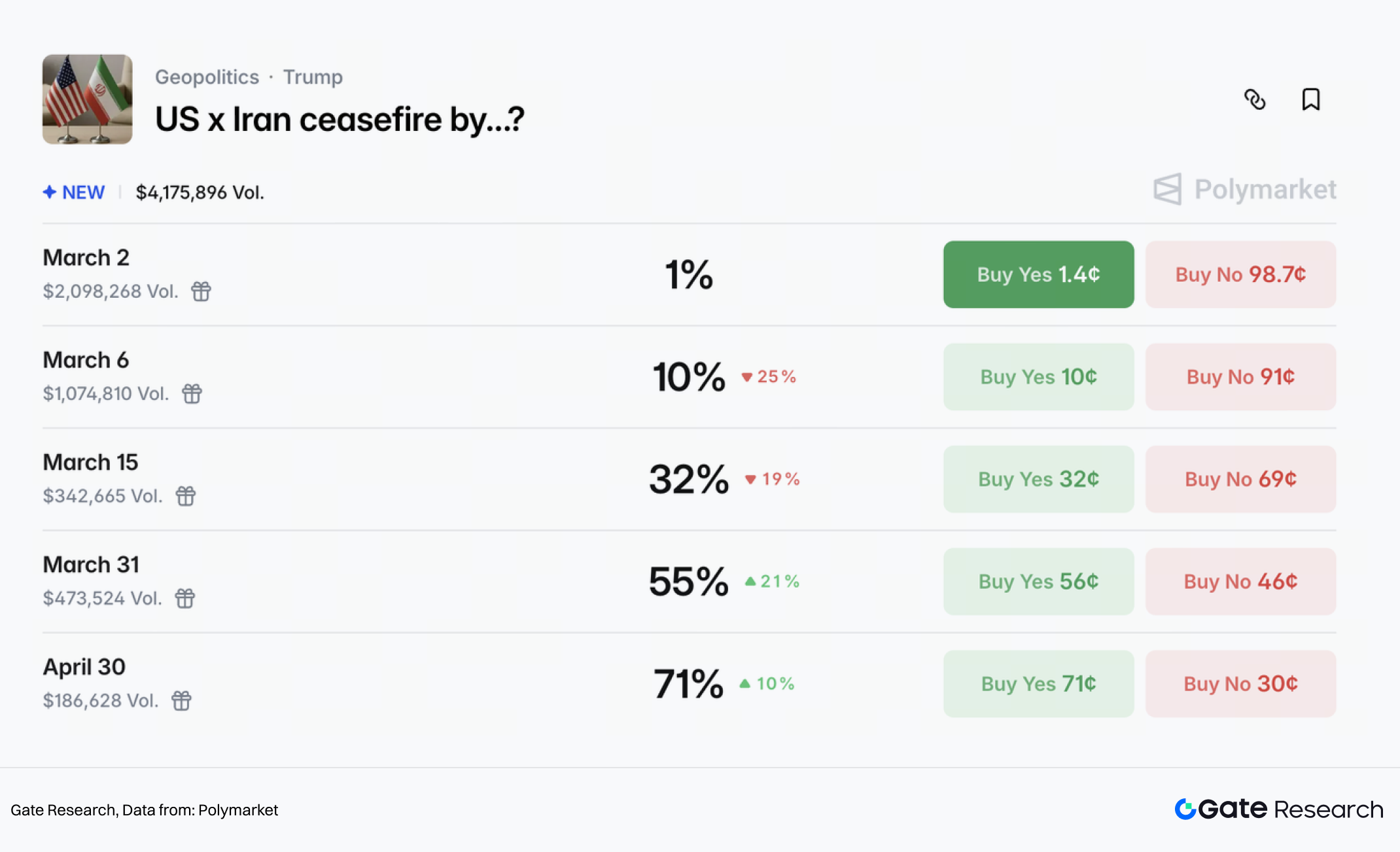

(3) Mức độ xung đột có thể hạ nhiệt trong vài tuần, nhưng thỏa thuận ngừng bắn chính thức có thể muộn hơn

Polymarket định giá xác suất “xung đột kết thúc trước 31/3” khoảng 47%. Tuy nhiên, điều này yêu cầu 14 ngày liên tiếp không có động thái quân sự mới.

Một thị trường sự kiện chính thức hơn – “Khi nào Mỹ và Iran đạt thỏa thuận ngừng bắn chính thức?” – định giá xác suất:

- 55% trước 31/3

- 71% trước 30/4

Tổng hợp lại, các thị trường này cho thấy nhà đầu tư đặt cược nhiệt độ xung đột sẽ hạ trong vài tuần, nhưng việc chính thức hóa ngừng bắn sẽ đến muộn hơn.

2.2.2 Dự báo tác động tài sản

(1) Dầu thô là tài sản định giá địa chính trị trực tiếp nhất

Trong xung đột này, giá dầu phản ánh hai tầng:

- Phí bảo hiểm rủi ro địa chính trị

- Gián đoạn nguồn cung và vận chuyển

Lớp đầu tăng khi xung đột leo thang, rủi ro vận chuyển lớn lên; lớp sau phụ thuộc eo biển Hormuz có bị hạn chế, hạ tầng dầu khí bị tấn công không. Chỉ yếu tố thứ hai mới có thể đẩy giá lên cực đoan.

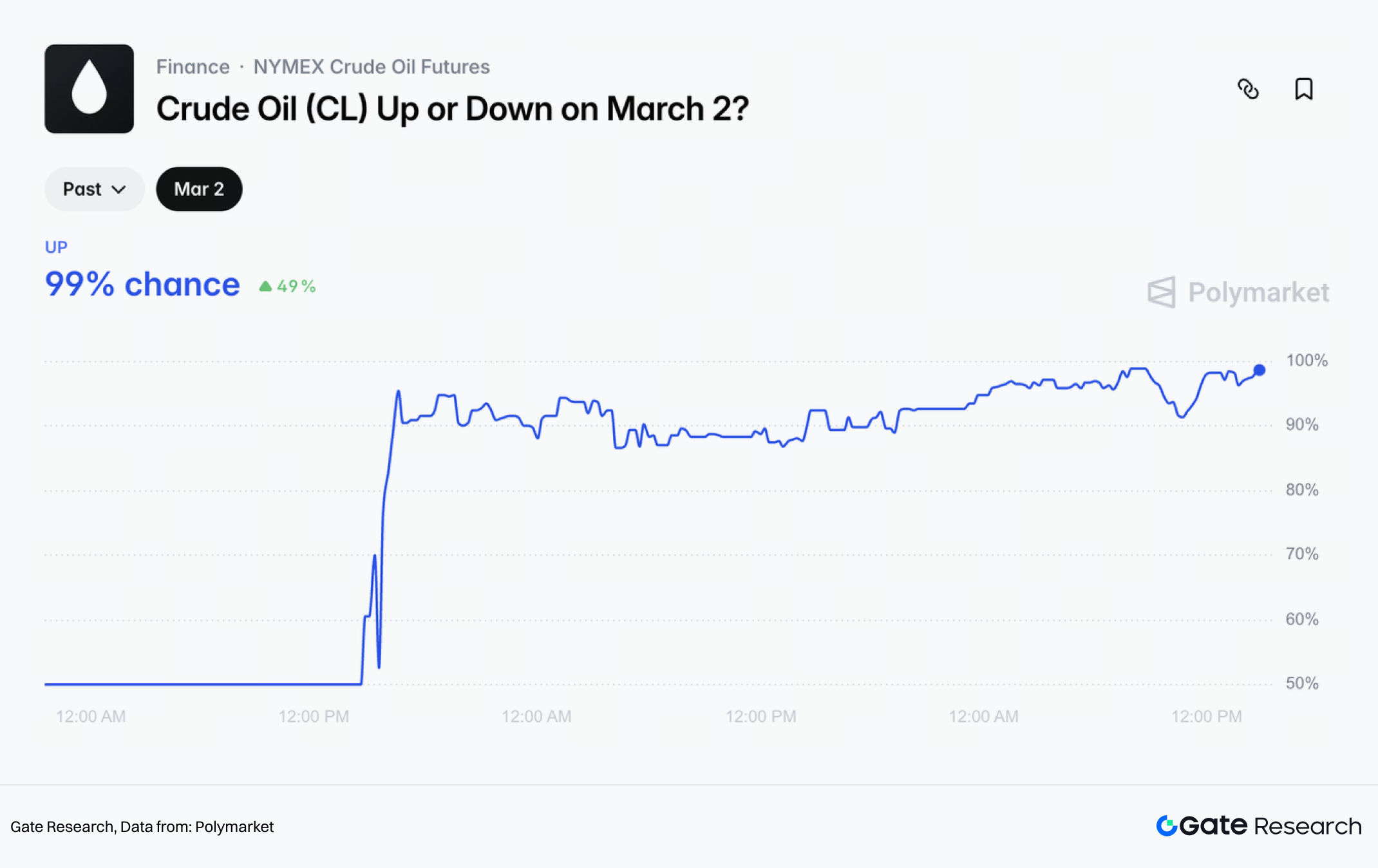

Ngắn hạn, thị trường nghiêng về kịch bản giá dầu tiếp tục tăng. Dù không bị phong tỏa hoàn toàn, chi phí vận chuyển, bảo hiểm, chuyển hướng tăng cũng có thể nâng phí bảo hiểm rủi ro ngắn hạn.

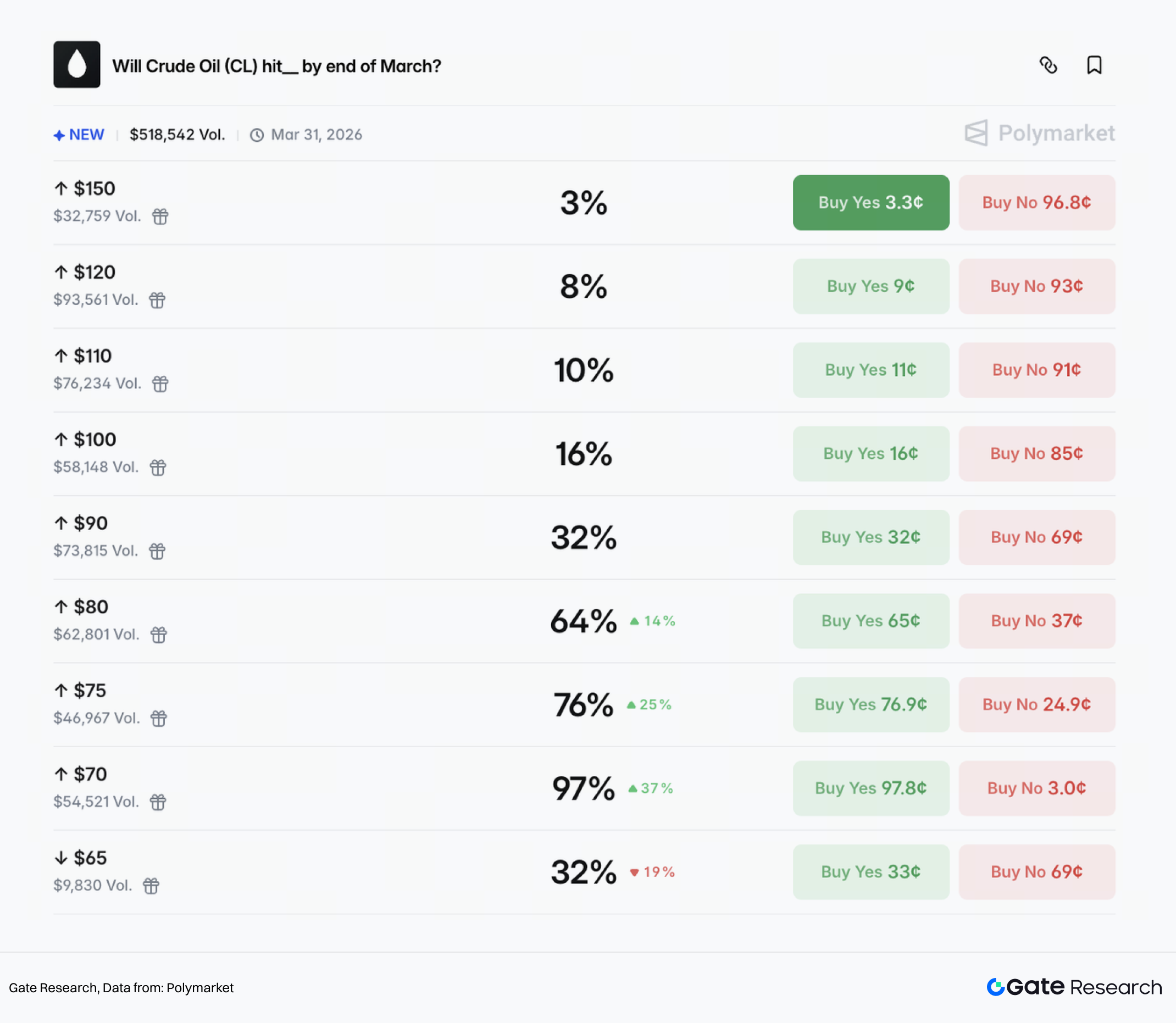

Polymarket định giá xác suất dầu thô tăng ngày 2/3 là 99%. Khả năng dầu đạt các mốc trước cuối tháng 3:

- 80 USD → 64%

- 90 USD → 32%

- 100 USD → 16%

- 110 USD → 10%

(2) Vàng hưởng lợi

Khi rủi ro địa chính trị tăng, bất định vĩ mô lớn lên, dòng vốn thường ưu tiên vào tài sản trú ẩn truyền thống như vàng. Sau leo thang, vàng giao ngay đã tăng lên khoảng 5.350 USD/ounce.

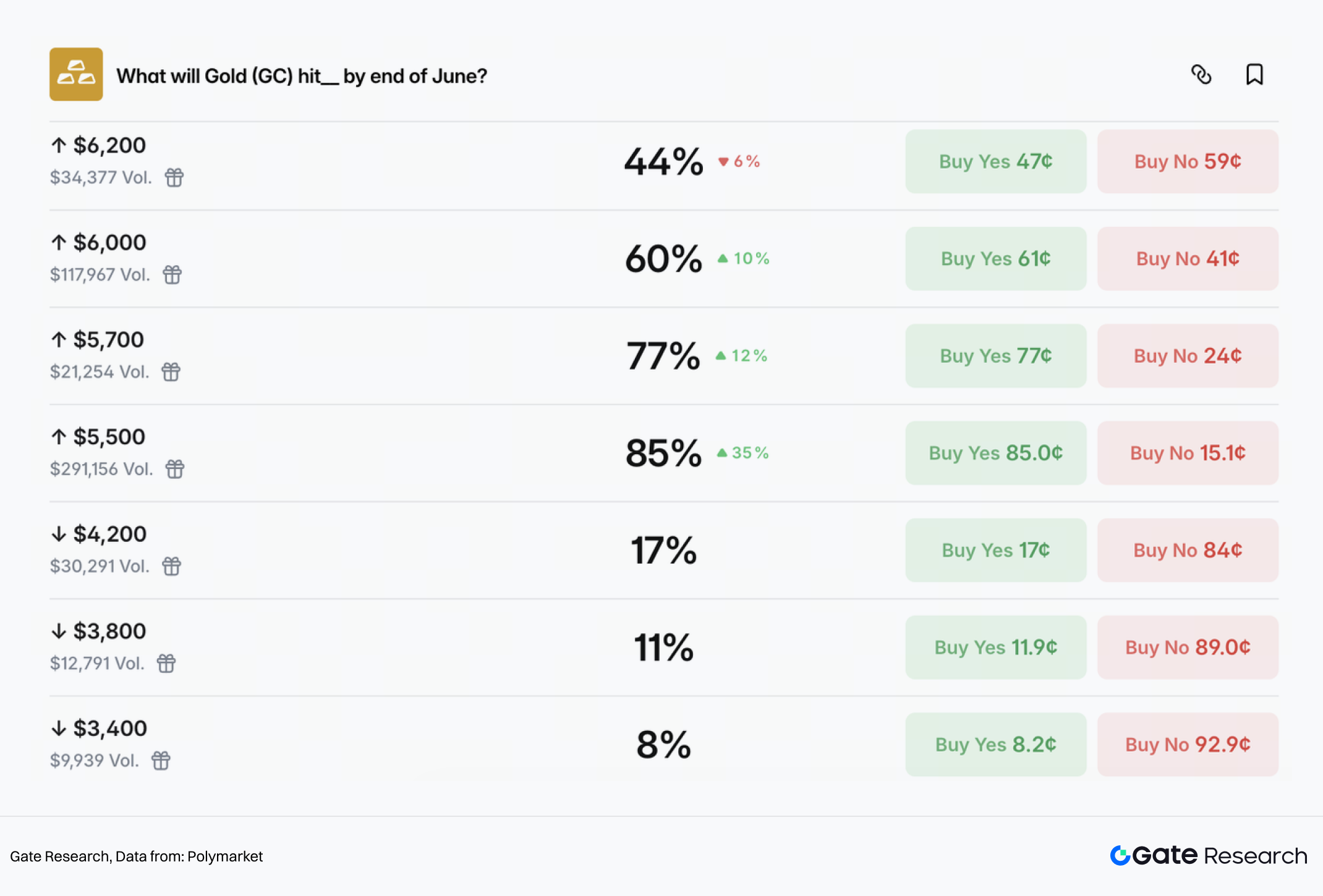

Thị trường có góc nhìn lạc quan trung-dài hạn với vàng, xác suất đạt các mốc trước cuối tháng 6 như sau:

- 5.500 USD → 85%

- 5.700 USD → 77%

- 6.000 USD → 60%

- 6.200 USD → 44%

Xác suất giảm về 4.200 USD hoặc thấp hơn dưới 20%.

Với vàng, câu hỏi trọng tâm không phải là liệu giá tăng, mà là động lực tăng ra sao. Nếu xung đột hạ nhiệt trong vài tuần như thị trường dự đoán, vàng chuyển sang tích lũy ở vùng cao. Nếu rủi ro Hormuz tăng, giá dầu kéo lạm phát lại, vàng có thể hưởng thêm động lực tăng từ kỳ vọng lạm phát và tái định giá chính sách.

(3) BTC hành xử giống tài sản rủi ro ngắn hạn

Trong xung đột địa chính trị, BTC thường: bị định giá như tài sản rủi ro, biến động mạnh kích hoạt giảm đòn bẩy, sau đó thị trường mới xem xét lại câu chuyện trú ẩn an toàn.

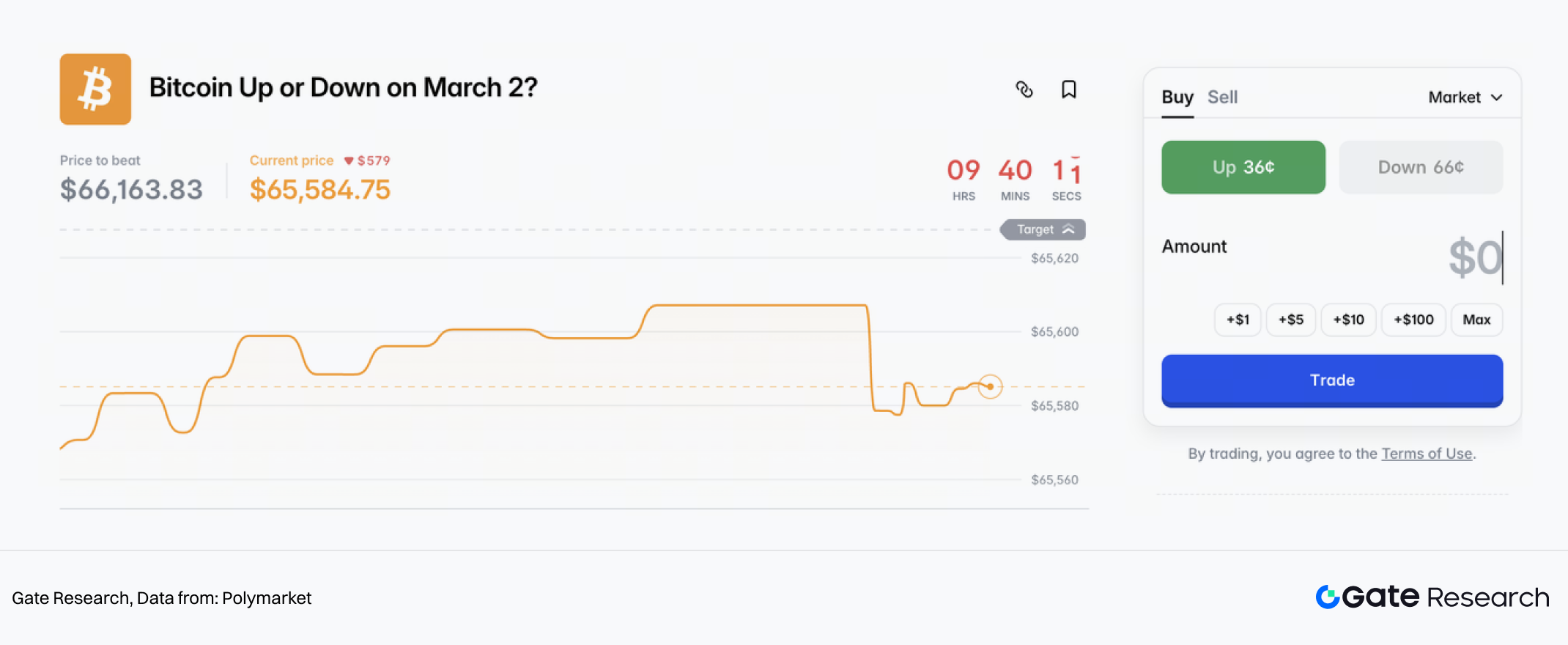

Ở thị trường kỳ vọng ngắn hạn, tỷ lệ cược Polymarket về BTC tăng/giảm ngày 2/3 thể hiện bất định cao hơn nhiều so với dầu và vàng.

Rủi ro Hormuz là điểm xoay với động lực giá BTC trung-ngắn hạn. Nếu rủi ro tăng, giá dầu cao hơn có thể làm sống lại thảo luận lạm phát lại hoặc chính sách diều hâu, khiến BTC lặp lại mô hình “áp lực trước, xác định hướng sau”.

Điểm phân hóa trung-dài hạn là xung đột có kéo dài không. Nếu căng thẳng hạ nhiệt vài tuần, ngừng bắn chính thức ký sau đó, BTC quay lại khung giao dịch phụ thuộc đồng đô la Mỹ, thanh khoản, khẩu vị rủi ro.

Nếu tình hình thành đối đầu kéo dài kèm trừng phạt, dòng vốn bị cản trở, hệ thống thanh toán phân mảnh, BTC có thể nhận thêm câu chuyện trú ẩn thay thế mạnh hơn.

2.3 Đánh giá chính trị quốc tế

Ngắn hạn, xung đột Mỹ–Iran sẽ đi về đâu? Từ góc nhìn Mỹ, thực hiện thành công “đòn đánh chặt đầu” đã củng cố vị thế chiến lược. Theo nguyên tắc “không đưa quân bộ, tránh chiến tranh kéo dài”, giai đoạn “ra đòn” trong chiến lược “đánh để đàm phán” cơ bản đã hoàn tất.

Nếu xung đột leo thang, eo biển Hormuz bị gián đoạn kéo dài, giá dầu tăng vọt, Fed có thể buộc phải cứng rắn hơn để kiểm soát lạm phát, gây sức ép lên kinh tế Mỹ và rủi ro chính trị lớn với Trump trước bầu cử giữa kỳ. Nếu thỏa hiệp nhanh không đạt thỏa thuận hạt nhân tốt hơn, Trump cũng chịu áp lực từ phe cứng rắn trong nước. Cân nhắc chi phí kinh tế-chính trị, kịch bản “leo thang kiểm soát rồi giải quyết hạn chế” là thực tế nhất.

Quan điểm thị trường hiện cho rằng hai bên sẽ kiểm soát quy mô đối đầu, có thể lặp lại mô hình “cuộc chiến 12 ngày” Israel–Iran tháng 6/2025: chủ yếu không kích, tránh chiến tranh bộ binh, hai bên tuyên bố thắng lợi từng phần để củng cố vị thế chính trị nội bộ. Xung đột dự kiến dịu lại trong 2–3 tuần. Khi phí bảo hiểm rủi ro giảm, giá vàng và dầu điều chỉnh khỏi vùng cao, tâm lý trú ẩn hạ nhiệt.

Tuy nhiên, vẫn có những bất định lớn:

- Khả năng phong tỏa thực sự eo biển Hormuz.

Eo biển này chiếm 20–30% xuất khẩu dầu thô toàn cầu. Dù vận chuyển chậm lại, giới chức Iran công khai không định đóng eo biển, nhưng nếu leo thang dẫn đến phong tỏa hiệu quả, xác suất Brent vượt 100–110 USD/thùng ngắn hạn tăng mạnh.

Rủi ro Mỹ tham chiến bộ binh.

Nếu Mỹ đưa quân bộ, hoặc bị cuốn vào xung đột kéo dài do lập trường cứng rắn của Israel, bản chất đối đầu sẽ thay đổi. Mỹ chịu hai sức ép: giá dầu tăng vọt làm bùng phát lạm phát, buộc thắt chặt tiền tệ; xung đột quân sự kéo dài làm cạn kiệt nguồn lực tài khóa, tăng nguy cơ chiến tranh tiêu hao kiểu Nga–Ukraine.

Bất định về cấu trúc quyền lực nội bộ Iran.

Mức độ kiểm soát của ban lãnh đạo kế nhiệm với bộ máy nhà nước, Vệ binh Cách mạng Hồi giáo, cũng như quan điểm với Mỹ, chưa rõ ràng. Hội đồng lâm thời có củng cố các phe phái nội bộ, ngăn chia rẽ trong lực lượng vũ trang không sẽ quyết định Iran đi theo hướng cứng rắn quân sự hóa hơn hay bất ổn nội bộ, ảnh hưởng nguy cơ leo thang tiếp theo.

Tổng thể, định giá thị trường hiện vẫn dựa trên kịch bản “xung đột hạn chế”. Tuy nhiên, rủi ro cực đoan chưa bị loại bỏ, biến động phí bảo hiểm rủi ro địa chính trị vẫn là động lực giá tài sản trong vài tuần tới.

3. Cơ hội đầu tư tiềm năng

Về chiến lược, thị trường quốc tế nhiều khả năng đi theo quỹ đạo “ưu tiên phòng thủ trước, bình thường hóa sau” ngắn hạn, dù bất định trung-dài hạn còn lớn. Theo ước tính của Bloomberg, giá dầu thô đã tăng khoảng 11 USD/thùng từ đầu năm, trong đó 6 USD do phí bảo hiểm rủi ro địa chính trị, 5 USD do yếu tố cầu – cho thấy phí bảo hiểm rủi ro chiếm tỷ trọng lớn hơn rõ rệt trong giá dầu.

Theo phát ngôn của giới chức Israel, xung đột dự kiến kéo dài ít nhất một tuần tới, tâm lý trú ẩn an toàn có thể duy trì cao ngắn hạn. Xét hiệu suất tài sản, môi trường này có lợi cho vàng, dầu thô, trái phiếu, bất lợi cho chứng khoán toàn cầu.

Nếu xung đột hạ nhiệt trong 2–3 tuần, phí bảo hiểm rủi ro có thể xả dần. Giá dầu điều chỉnh về vùng 60–70 USD/thùng, vàng giảm về vùng 5.200 USD. Tuy nhiên, nhu cầu dự trữ vàng từ ngân hàng trung ương toàn cầu vẫn hỗ trợ giá vàng trung-dài hạn.

Dài hạn, cả tần suất và mức độ dữ dội các xung đột địa chính trị đều tăng, bất định về an ninh năng lượng, độ tin cậy tiền pháp định vẫn tồn tại. Về phân bổ tài sản chiến lược, vàng và dầu thô giữ đặc tính hấp dẫn phòng ngừa lạm phát, rủi ro địa chính trị, củng cố vai trò tài sản lõi dài hạn.

Gate đã ra mắt hợp đồng vĩnh viễn kim loại quý như XAUT/USDT, cùng các khu giao dịch cổ phiếu mã hóa, chỉ số, hàng hóa. Qua nền tảng TradFi của Gate, nhà đầu tư giao dịch 24/7, kịp thời phản ứng với thị trường, nắm bắt cơ hội mới nổi.

Tài liệu tham khảo

Gate Research là nền tảng nghiên cứu blockchain và tiền điện tử toàn diện, cung cấp nội dung chuyên sâu cho độc giả, gồm phân tích kỹ thuật, góc nhìn thị trường, nghiên cứu ngành, dự báo xu hướng, phân tích chính sách vĩ mô.

Lưu ý

Đầu tư vào thị trường tiền điện tử tiềm ẩn rủi ro cao. Người dùng cần tự nghiên cứu, hiểu rõ bản chất tài sản, sản phẩm trước khi quyết định đầu tư. Gate không chịu trách nhiệm với bất kỳ tổn thất, thiệt hại nào phát sinh từ các quyết định này.