Tổng quan thị trường: BTC bước vào giai đoạn phục hồi cấu trúc

Nguồn ảnh: Trang thị trường Gate

Nguồn ảnh: Trang thị trường Gate

Tính đến ngày 27 tháng 3 năm 2026, Bitcoin đang giao dịch quanh mức 69.000 USD. Sau khi giảm mạnh về 67.000 USD, giá đã dần ổn định trở lại. Xét về kỹ thuật, thị trường đang bắt đầu hình thành các đáy cao hơn—đây là tín hiệu sớm kinh điển của quá trình phục hồi xu hướng. Tuy nhiên, khác với giai đoạn đầu của thị trường tăng giá điển hình, đợt phục hồi này lại thiếu cả khối lượng giao dịch lẫn dòng tiền mới, cho thấy động lực tăng giá chưa đủ mạnh.

Theo dữ liệu từ Glassnode, thị trường hiện tại đang chuyển từ “giảm một chiều” sang giai đoạn “cân bằng lại cung-cầu”.

Những đặc điểm nổi bật của giai đoạn này gồm:

- Giá đã ngừng giảm nhanh, nhưng các đợt tăng thiếu ổn định

- Tâm lý thị trường chuyển từ hoảng loạn sang thận trọng

- Dòng vốn chuyển từ rút ra sang đứng ngoài quan sát

Tóm lại, thị trường đã “ngừng chảy máu”, nhưng chưa thực sự bước vào giai đoạn phục hồi tăng trưởng rõ nét.

Phân tích dữ liệu on-chain: Áp lực bán suy giảm, lực cầu chưa xuất hiện rõ ràng

Các chỉ số on-chain mang lại góc nhìn then chốt về cấu trúc thị trường hiện tại. Dữ liệu PnL chưa thực hiện cho thấy lỗ chưa thực hiện vẫn chiếm hơn 15% vốn hóa thị trường—mức phổ biến ở cuối chu kỳ thị trường gấu—phản ánh áp lực thị trường vẫn còn.

Tuy nhiên, áp lực này chưa đẩy thị trường vào trạng thái hoảng loạn cực đoan. Đơn cử như sự kiện FTX sụp đổ, thị trường từng chứng kiến làn sóng bán tháo diện rộng, trong khi giai đoạn hiện tại vẫn là quá trình “giảm rủi ro có kiểm soát”. Điều này đồng nghĩa:

- Thị trường chưa thực sự được thanh lọc hoàn toàn

- Nhà đầu tư vẫn chờ đợi tín hiệu rõ ràng hơn

Đồng thời, chỉ số lợi nhuận đã thực hiện giảm mạnh—hơn 90% so với đỉnh chu kỳ. Sự thay đổi này có hai mặt:

- Tích cực: Các vị thế có lãi đã phần lớn được hấp thụ, áp lực bán giảm đáng kể

- Tiêu cực: Thanh khoản on-chain giảm, hoạt động giao dịch trên thị trường trầm lắng

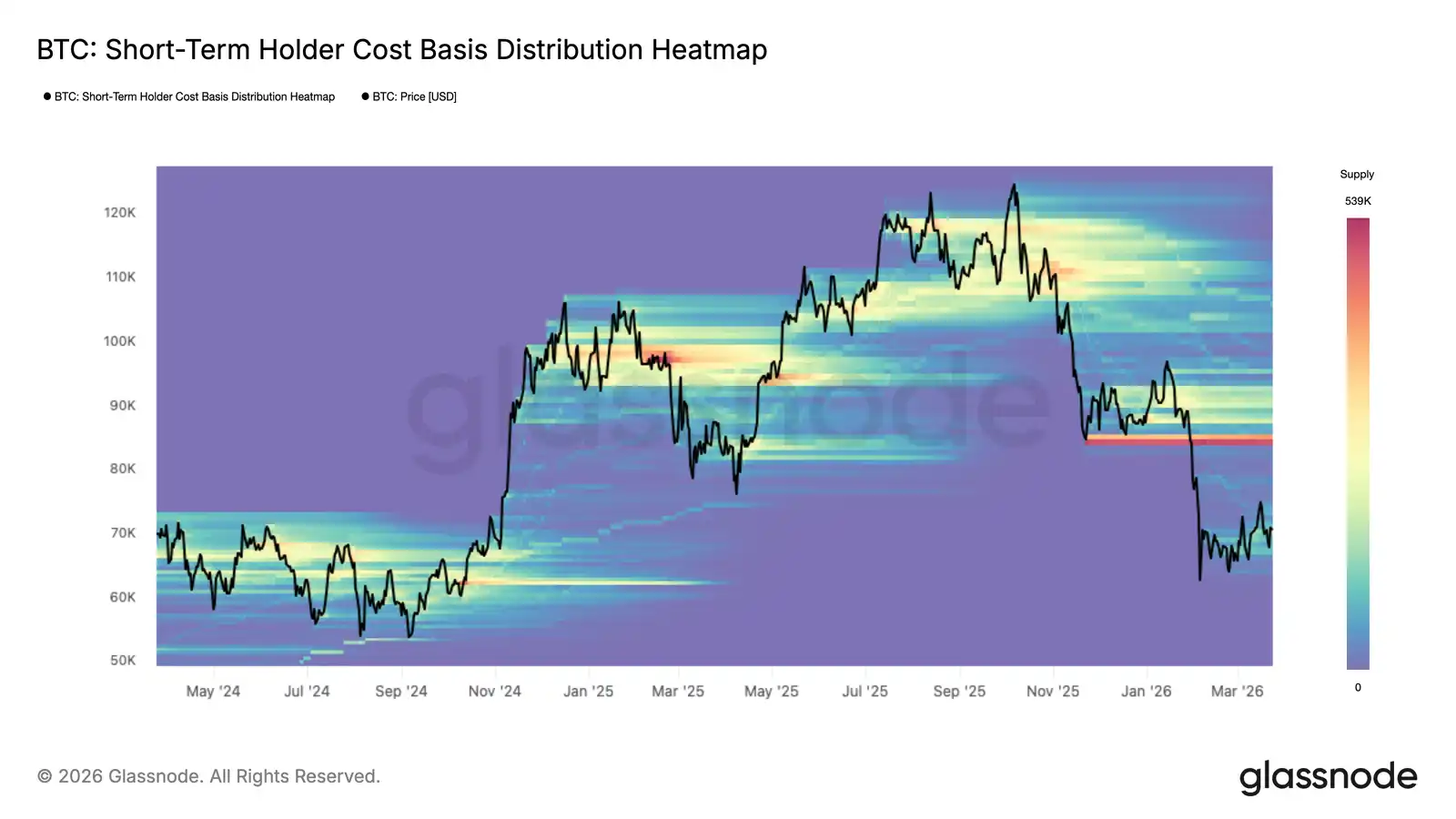

Phân tích phân bổ chi phí của nhà đầu tư ngắn hạn còn cho thấy:

- Vùng 70.000 USD là vùng hỗ trợ hiện tại

- Vùng 82.000 USD là kháng cự trung hạn

- 93.000–97.000 USD là vùng cung dày đặc

Như vậy, thị trường đã xác lập phạm vi giao dịch trung hạn rõ ràng, nhưng muốn bứt phá cần có lực cầu mạnh hơn rất nhiều.

Dòng vốn ETF: Biến động nhỏ trong hành vi của các tổ chức

Dòng vốn ETF là một trong những biến số quan trọng nhất của thị trường. Thời gian gần đây, các kênh tổ chức do BlackRock và Fidelity Investments dẫn dắt đã chuyển từ trạng thái rút ròng sang nạp ròng.

Diễn biến này cho thấy:

- Các tổ chức chuyển từ né tránh rủi ro sang phân bổ thăm dò

- Tài chính truyền thống quay lại tập trung vào thị trường tiền điện tử

Tuy nhiên, sự thay đổi này vẫn ở giai đoạn đầu và còn nhiều hạn chế:

- Quy mô dòng vốn nhỏ

- Thời gian duy trì ngắn

- Chưa hình thành xu hướng mua kéo dài

Tóm lại, dòng vốn ETF hiện tại có thể tổng kết như sau:

- Hướng: Tích cực

- Quy mô: Chưa đủ lớn

Lịch sử cho thấy, chỉ có dòng vốn nạp ròng quy mô lớn, liên tục—không phải các cải thiện nhỏ ngắn hạn—mới thực sự đưa BTC vào xu hướng bền vững.

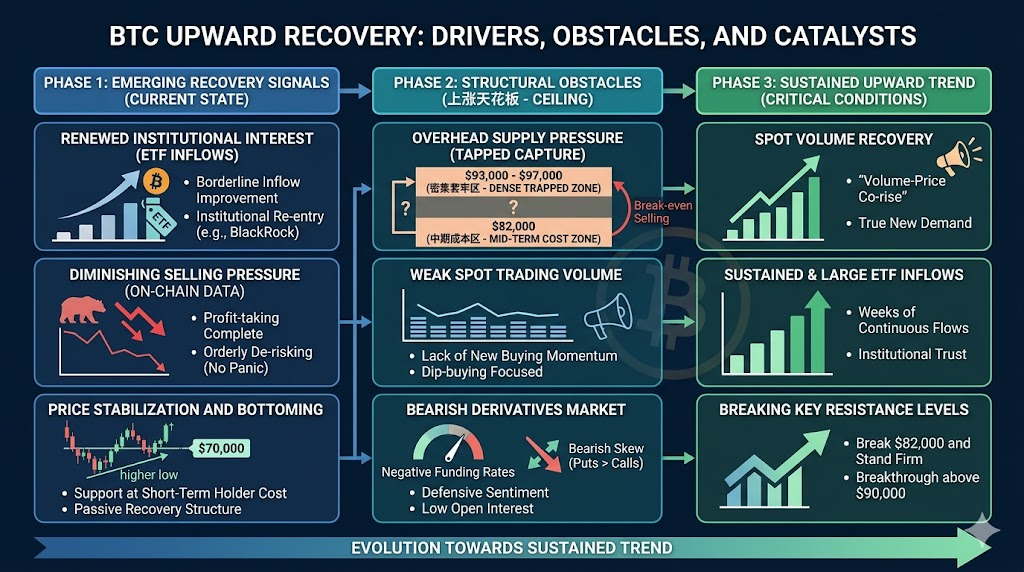

Ba lực cản chính: Yếu tố cấu trúc hạn chế đà tăng của BTC

Dù thị trường đang phục hồi, vẫn còn ba lực cản chính khiến đà tăng hiện tại khó duy trì lâu dài.

Thứ nhất: Áp lực cung treo lơ lửng. Các vùng 82.000 USD và trên 90.000 USD tập trung lượng lớn giao dịch lịch sử. Khi giá quay lại các vùng này, nhiều nhà đầu tư sẽ tranh thủ bán ra tại điểm hòa vốn, tạo áp lực bán kéo dài. Đây là nguồn cung cấu trúc, là lực cản chính cho mọi đợt phục hồi.

Thứ hai: Khối lượng giao dịch giao ngay chưa đủ mạnh. Vấn đề cốt lõi không nằm ở giá, mà là ở khối lượng. Trong xu hướng tăng lành mạnh, giá và khối lượng tăng cùng nhau. Hiện tại:

- Giá đang phục hồi

- Khối lượng giao dịch chưa tăng đáng kể

Sự lệch pha này cho thấy:

- Lực mua chủ yếu đến từ dòng vốn ngắn hạn

- Dòng vốn dài hạn vẫn đứng ngoài quan sát

Đà tăng không có sự hỗ trợ của khối lượng thường không kéo dài.

Thứ ba: Thị trường phái sinh vẫn thiên về giảm. Về cấu trúc:

- Tỷ lệ funding vẫn âm

- Lãi suất mở thấp

- Dòng vốn đòn bẩy chưa mở rộng

Những tín hiệu này cho thấy dòng vốn chủ đạo vẫn phòng thủ—thậm chí còn có vị thế short ròng. Điều này hoàn toàn trái ngược với trạng thái “mở rộng đòn bẩy + ưu thế long” ở giai đoạn đầu thị trường tăng giá.

Phái sinh và quyền chọn: Ngắn hạn thận trọng, dài hạn phân hóa

Thị trường quyền chọn cung cấp bức tranh chi tiết về tâm lý. Biến động ngụ ý vẫn thấp, cho thấy thị trường đang chờ động lực mới để định giá lại rủi ro. Độ lệch 25 Delta cho thấy nhu cầu mua quyền chọn bán vẫn chiếm ưu thế—nhà đầu tư tiếp tục thận trọng với rủi ro giảm ngắn hạn.

Về dài hạn, cấu trúc thị trường có sự phân hóa:

- Ngắn hạn: Thiên về giảm, phòng thủ

- Dài hạn: Trung lập đến hơi nghiêng tăng

Điều này đồng nghĩa:

- Thị trường thiếu tự tin trong ngắn hạn

- Nhưng luận điểm tăng giá dài hạn vẫn được duy trì

Ngoài ra, thời điểm đáo hạn quyền chọn và vị thế gamma của nhà tạo lập thị trường có thể ảnh hưởng đến biến động giá ngắn hạn. Trong điều kiện thanh khoản thấp, các dòng vốn này có thể khuếch đại biến động, nhưng sẽ không thay đổi xu hướng trung-dài hạn.

Ba điều kiện then chốt cho một đợt tăng thực sự của BTC

Để Bitcoin bước vào xu hướng tăng bền vững, cần đồng thời thỏa mãn ít nhất ba điều kiện then chốt:

-

Khối lượng giao dịch giao ngay tăng trưởng liên tục

- Giá và khối lượng cùng tăng là dấu hiệu của xu hướng thực sự

- Cho thấy lực cầu thực sự quay lại

-

Dòng vốn ETF nạp ròng bền vững

- Nạp ròng liên tục trong nhiều tuần hoặc nhiều tháng

- Quy mô dần mở rộng, hình thành xu hướng

-

Bứt phá và giữ vững các vùng kháng cự quan trọng

- Vượt và giữ trên mức 82.000 USD

- Hấp thụ nguồn cung trên 90.000 USD

Cả ba điều kiện đều phản ánh cùng một logic: dòng vốn mới liên tục chảy vào thị trường.

Thanh khoản vĩ mô: Biến số cốt lõi quyết định chu kỳ thị trường

Trên bình diện vĩ mô, Bitcoin vẫn là tài sản điển hình phụ thuộc vào thanh khoản, giá nhạy cảm với biến động môi trường chung. Chính sách của Cục Dự trữ Liên bang là biến số then chốt.

Các kênh truyền dẫn bao gồm:

- Lãi suất giảm → chi phí vốn thấp hơn → tài sản rủi ro hấp dẫn hơn

- Thanh khoản mở rộng → phân bổ tổ chức tăng → dòng vốn ETF nạp ròng

- USD yếu đi → dòng vốn chuyển sang tài sản thay thế (bao gồm BTC)

Do đó, liệu chu kỳ này có thực sự bùng nổ hay không không chỉ phụ thuộc vào cấu trúc on-chain và thị trường, mà còn vào việc thanh khoản vĩ mô có bước vào giai đoạn nới lỏng hay không.

Kết luận: Phục hồi sớm, chưa phải thị trường xu hướng

Dữ liệu on-chain, dòng vốn ETF và phái sinh đều cho thấy thị trường có dấu hiệu phục hồi, nhưng tổng thể, Bitcoin vẫn đang ở giai đoạn “phục hồi sớm”.

Thị trường hiện tại được đặc trưng bởi:

- Áp lực bán suy giảm

- Dòng vốn bắt đầu quay trở lại

- Nhưng lực cầu vẫn còn yếu

Trong môi trường này, giá nhiều khả năng tiếp tục đi ngang trong biên độ thay vì bứt phá thành xu hướng tăng bền vững. Đối với nhà đầu tư, việc theo dõi các chỉ báo then chốt quan trọng hơn là chỉ dự đoán hướng giá—ví dụ:

- Khối lượng giao dịch có tăng không?

- ETF có duy trì nạp ròng ổn định không?

- Thị trường phái sinh có chuyển sang thiên tăng không?

Tóm lại: Bitcoin đã “ngừng giảm”, nhưng để bước vào đợt tăng thực sự vẫn cần “dòng vốn mới liên tục và quy mô lớn chảy vào thị trường.”