DExit . . . Thực hay Giả tạo?

Delaware vẫn giữ vai trò trung tâm của doanh nghiệp Mỹ, nhưng vị thế này đang dần suy yếu:

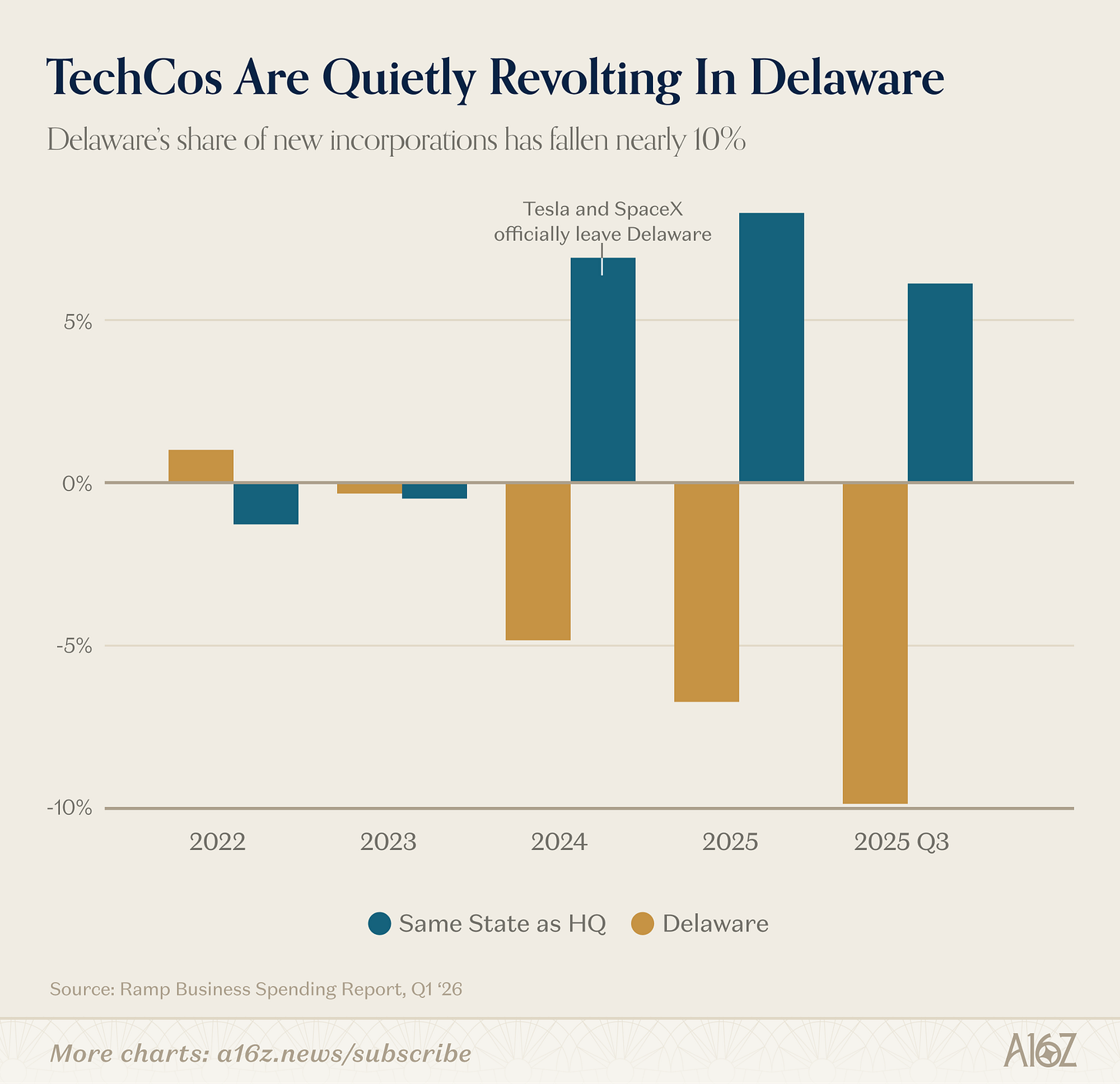

Theo số liệu từ Ramp, tỷ trọng doanh nghiệp mới thành lập tại Delaware đã giảm liên tục từ năm 2023, và giảm khoảng 10% trong quý III năm 2025.

Lịch sử không hoàn toàn lặp lại, nhưng vẫn có những nét tương đồng.

Delaware không phải lúc nào cũng là thánh địa doanh nghiệp.

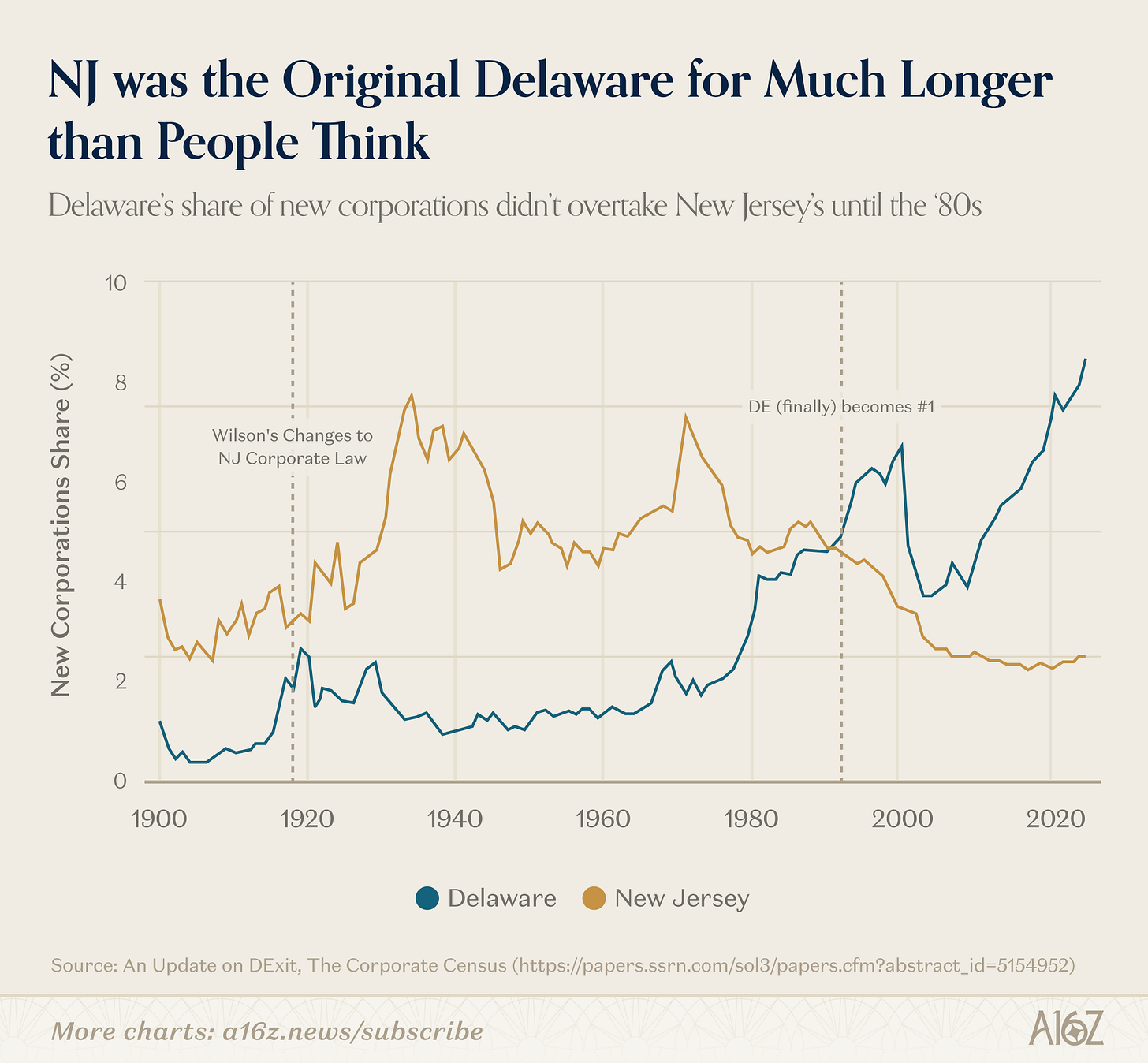

Hơn một trăm năm trước, Delaware đã vượt lên New Jersey—trước đó được xem là “cái nôi của các quỹ tín thác”—trở thành điểm đến ưu tiên để thành lập doanh nghiệp. Nguyên nhân là do Thống đốc Woodrow Wilson khi ấy áp dụng các biện pháp hạn chế “lạm dụng doanh nghiệp”, khiến môi trường kinh doanh tại New Jersey kém hấp dẫn. Delaware, với hệ thống luật doanh nghiệp mô phỏng theo quy định tại New Jersey trước thời Wilson, đã tận dụng cơ hội để thu hút làn sóng doanh nghiệp rời bỏ New Jersey, đồng thời cùng Tòa án Chancery Delaware xây dựng danh tiếng là nơi chuyên nghiệp, công bằng để doanh nghiệp và nhà đầu tư giải quyết tranh chấp trong hơn 100 năm.

Tuy nhiên, thành quả gây dựng hàng thế kỷ có thể bị phá vỡ chỉ trong vài năm. Đúng hay sai, gần đây Tòa án Chancery Delaware lại có xu hướng “nới lỏng” hơn với các vụ kiện của cổ đông (đặc biệt ở một số vụ nổi bật, bao gồm cả Tesla), khiến doanh nghiệp bắt đầu chuyển dần sang các bang khác. Tạm biệt và chúc may mắn, Delaware.

Đó mới chỉ là câu chuyện thường thấy, còn thực tế dữ liệu lại cho thấy bức tranh phức tạp hơn.

Trước tiên, ngay cả “huyền thoại” khởi nguồn của Delaware cũng chưa thật chính xác.

Mãi đến thập niên 1980 (tức 60 năm sau thời Thống đốc Wilson), Delaware mới thực sự vượt qua New Jersey để trở thành thủ phủ thành lập doanh nghiệp của Mỹ:

New Jersey giữ vị trí dẫn đầu lâu hơn so với những gì thường được kể. Động lực thúc đẩy Delaware thống lĩnh là nhờ bang này áp dụng một số quy định liên quan đến trách nhiệm của giám đốc, khiến Delaware trở thành lựa chọn ưa thích của các doanh nghiệp đại chúng, cùng với hiệu ứng mạng lưới ngày càng mở rộng.

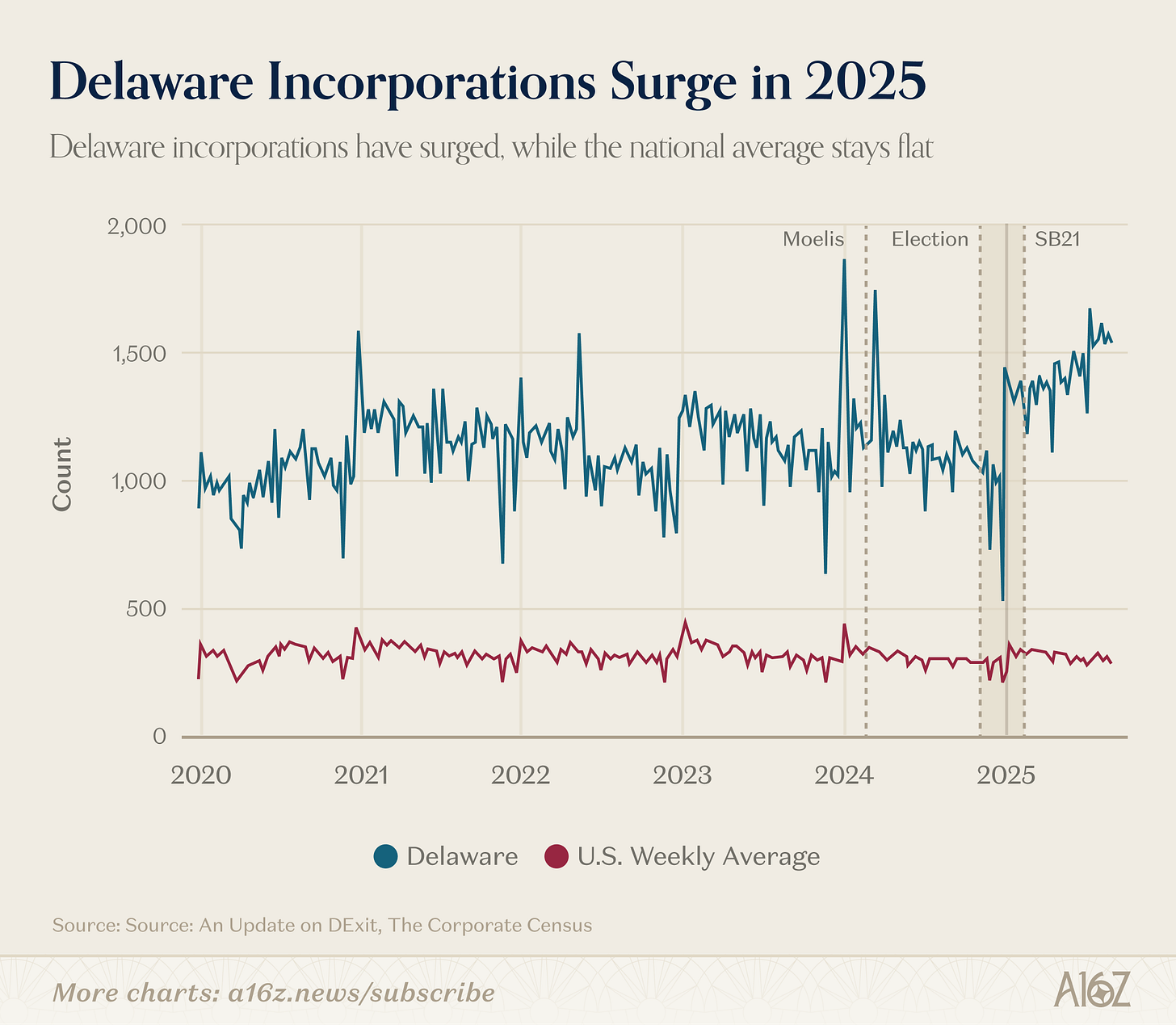

Tiếp theo, dù có thể một số doanh nghiệp đại chúng nổi bật (và trong tập dữ liệu của Ramp) đang “rời bỏ” Delaware, tổng thể bang này vẫn duy trì vị thế vững chắc, thậm chí còn tăng trưởng:

Theo số liệu của Harvard Law School Forum on Corporate Governance, tỷ lệ doanh nghiệp tại Delaware đã tăng đáng kể từ cuối năm 2024 đến năm 2025.

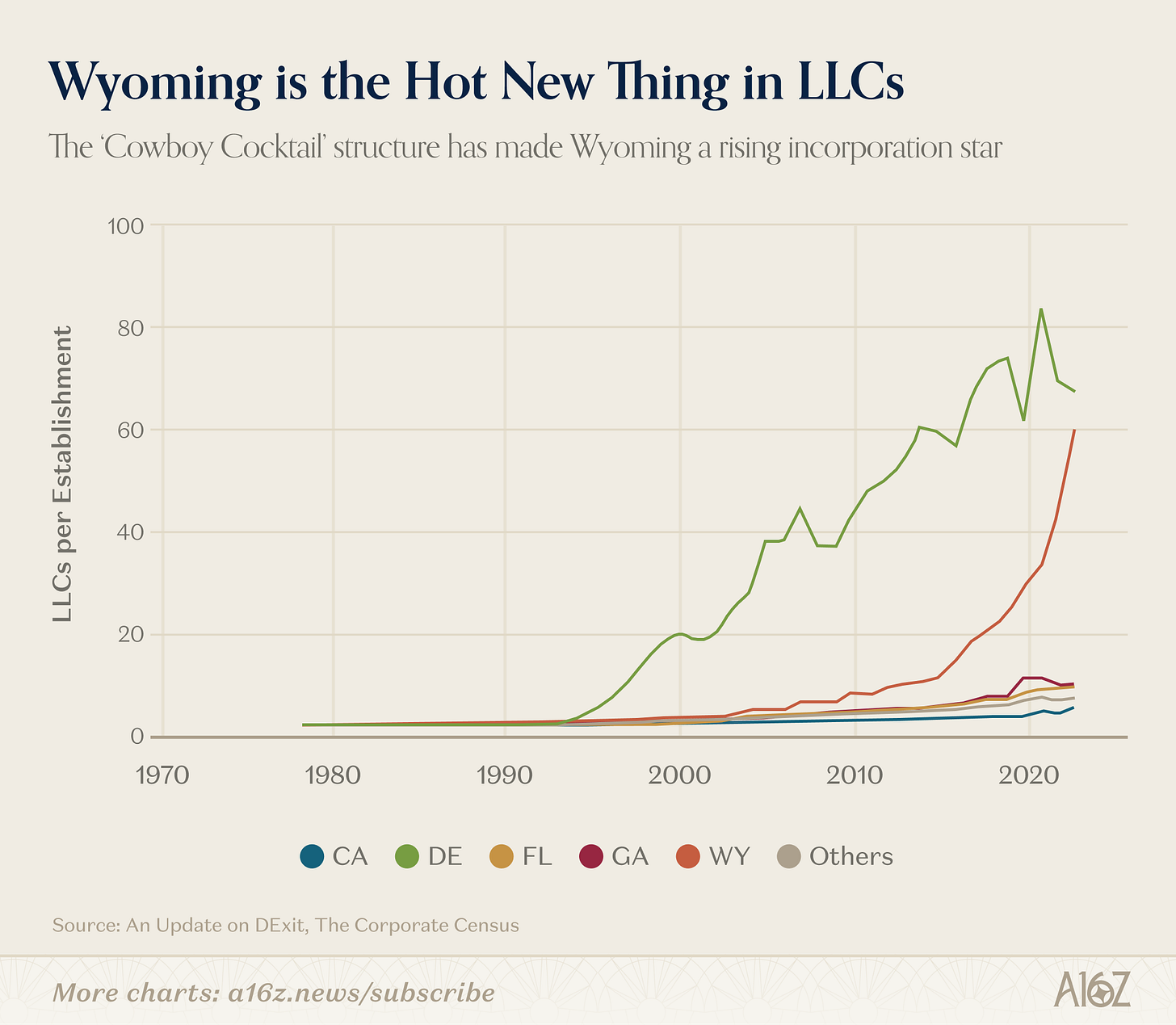

Thực tế, nếu cần một ví dụ rõ rệt về “DExit”, thì đó là trường hợp này, và hoàn toàn không liên quan đến Tesla, mà lại gắn với một loại hình doanh nghiệp đặc thù:

Công ty TNHH Wyoming đã phát triển bùng nổ từ khoảng năm 2015.

Lý do? Chính là các quy định bảo vệ tài sản và quyền riêng tư đặc thù trong luật doanh nghiệp Wyoming, mô hình mà chính bang này quảng bá là “cowboy cocktail”.

Tóm lại, không thể khẳng định DExit không xảy ra (bởi một số dữ liệu cho thấy điều đó và ngay cả những sự dịch chuyển nhỏ nhưng nổi bật cũng rất đáng chú ý), nhưng thực tế phức tạp hơn nhiều so với cách nhìn truyền thống.

Thực tế, Delaware vẫn còn lợi thế là lựa chọn mặc định cùng hiệu ứng mạng lưới rất mạnh—những điều này không dễ gì bị thay đổi.

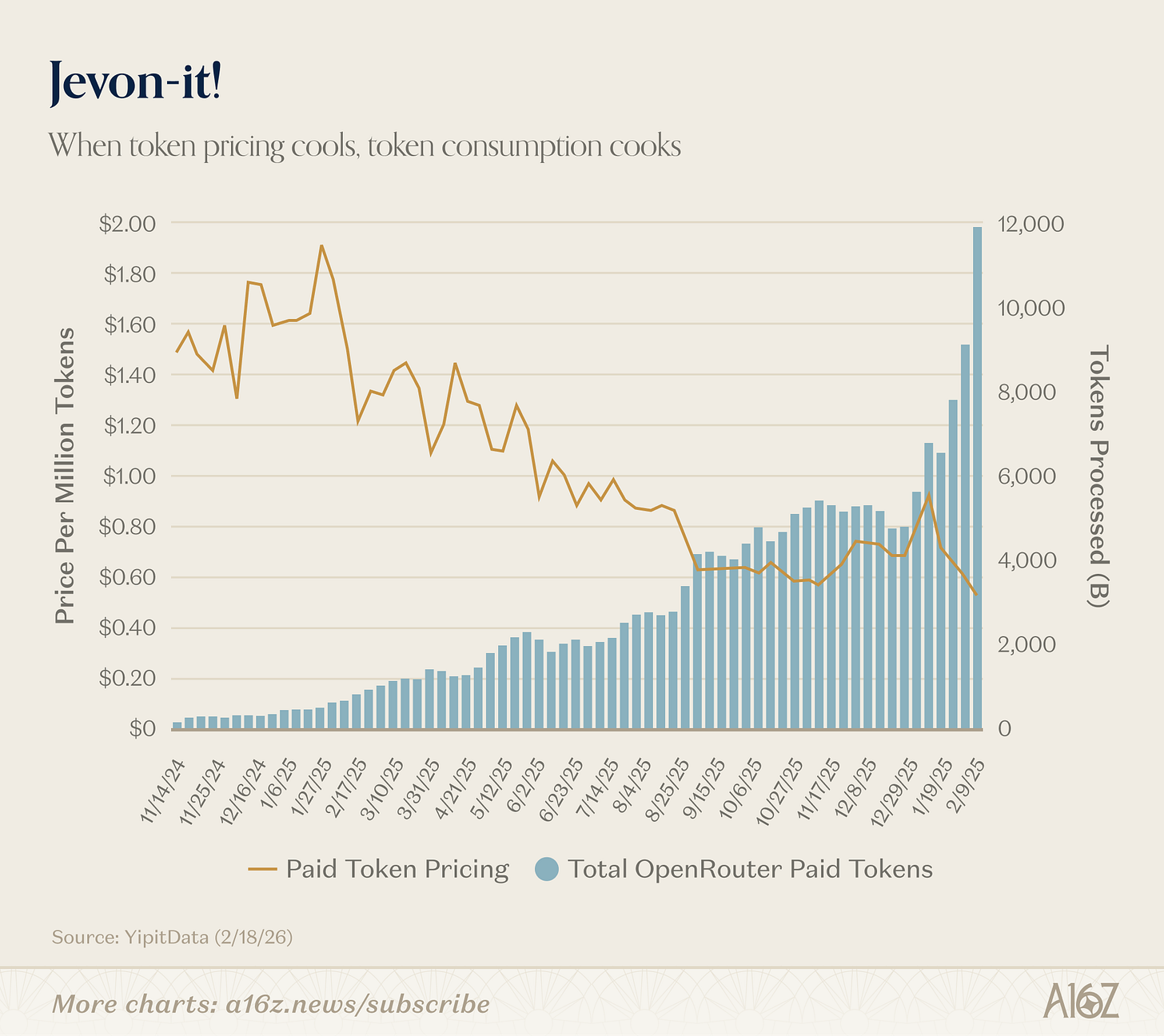

Jevon-it

Chúng tôi từng đăng tải phiên bản trước của biểu đồ này, nhưng dữ liệu mới càng cho thấy xu hướng rõ nét.

Khi chi phí token giảm, mức tiêu thụ token tăng mạnh:

Từ đầu năm đến nay, “giá token trả phí” giảm từ khoảng 0,90 USD mỗi triệu xuống còn khoảng 0,50 USD mỗi triệu, trong khi số token được xử lý gần như tăng gấp đôi, từ khoảng 6.000 lên khoảng 12.000.

Đây chính là mối quan hệ Jevons. AI càng rẻ, người dùng càng tận dụng nhiều hơn. Rất rõ ràng.

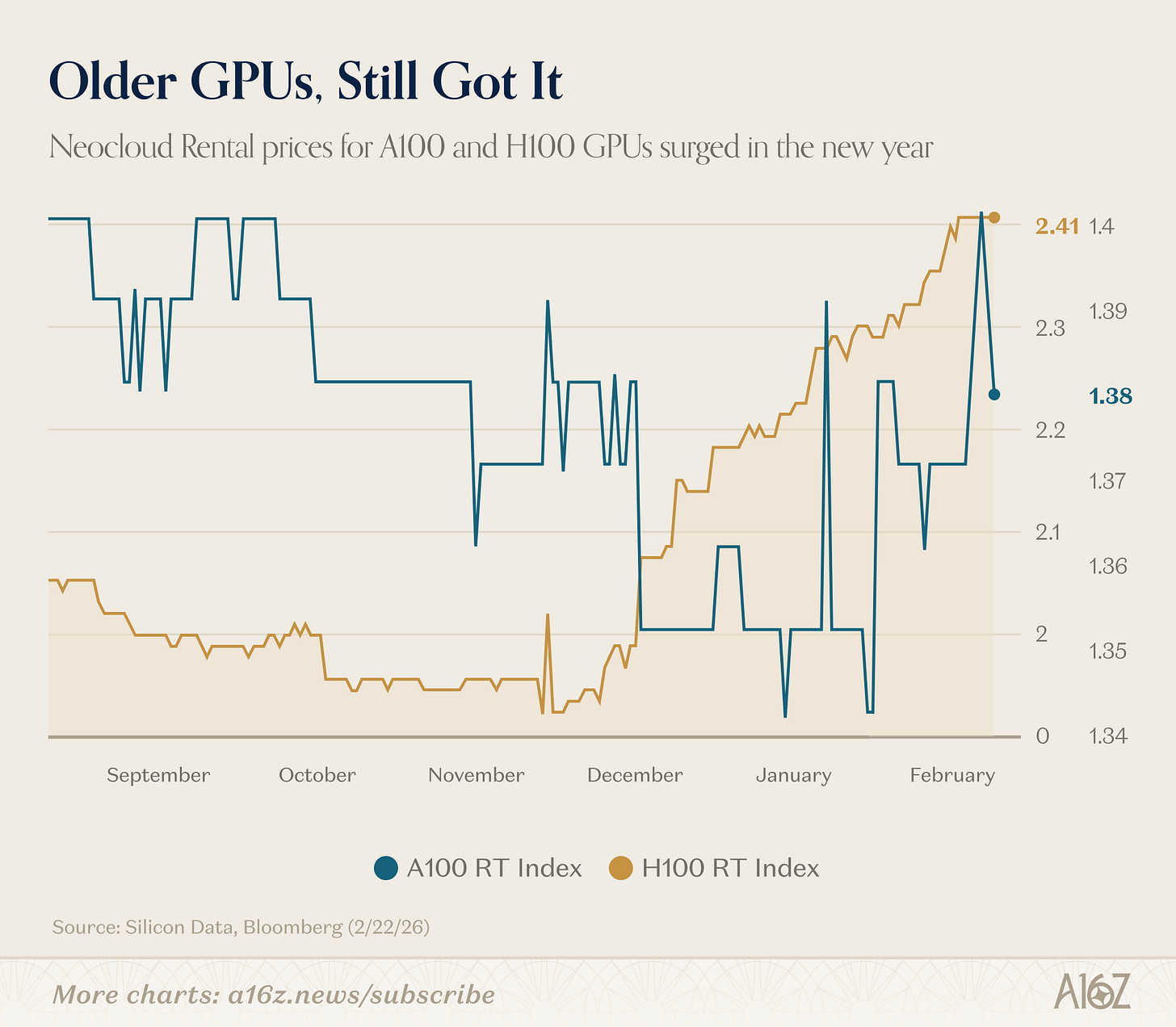

Bạn còn nhớ thời kỳ không ai muốn dùng GPU cũ khi các dòng mới, mạnh hơn ra mắt không?

Hiện nay, điều đó không còn đúng:

Theo dữ liệu Silicon Data, giá thuê Nvidia H100 và A100 đều tăng trong năm nay.

Thị trường hiện không bị dư thừa năng lực tính toán, mà thậm chí còn chưa khai thác hết tiềm năng khi có cơ hội.

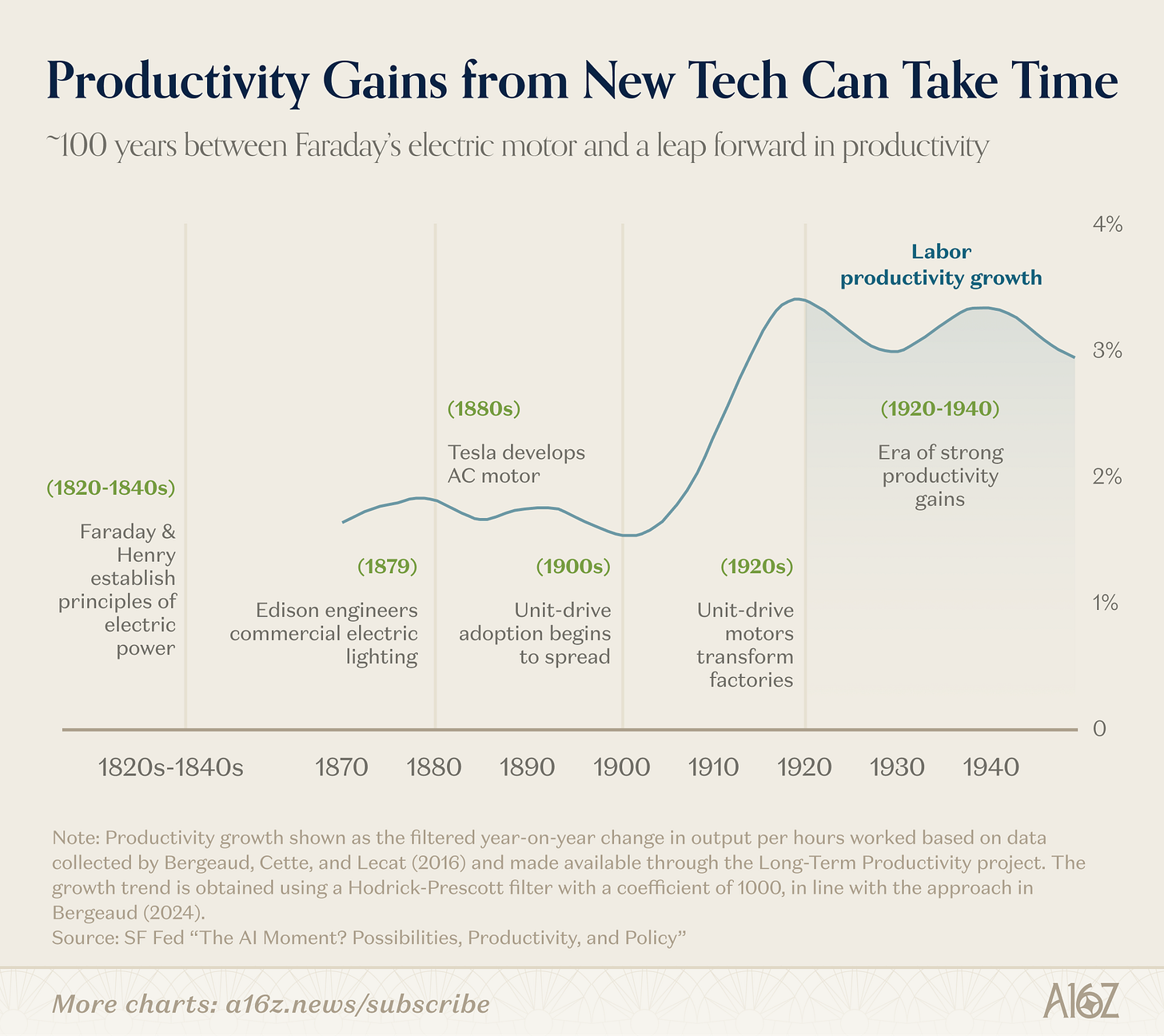

Dù không hoàn toàn tương đồng, nhưng nếu học từ lịch sử, sẽ cần thêm thời gian để chúng ta thực sự hình dung nền kinh tế vận hành bởi AI sẽ ra sao:

Phải mất khoảng 100 năm kể từ khi Faraday và Henry bắt đầu nghiên cứu dòng điện cho đến khi làn sóng tăng năng suất công nghiệp bùng nổ vào nửa đầu thế kỷ XX.

Chu kỳ chuyển đổi hiện đã nhanh hơn nhiều so với thập niên 1820, nhưng còn rất nhiều yếu tố phức tạp trong mỗi cuộc chuyển đổi nền tảng công nghệ như lần này.

Như Roy Amara từng nói: “Chúng ta luôn đánh giá quá cao tác động trong 2 năm tới và đánh giá thấp thay đổi trong 10 năm tới.”

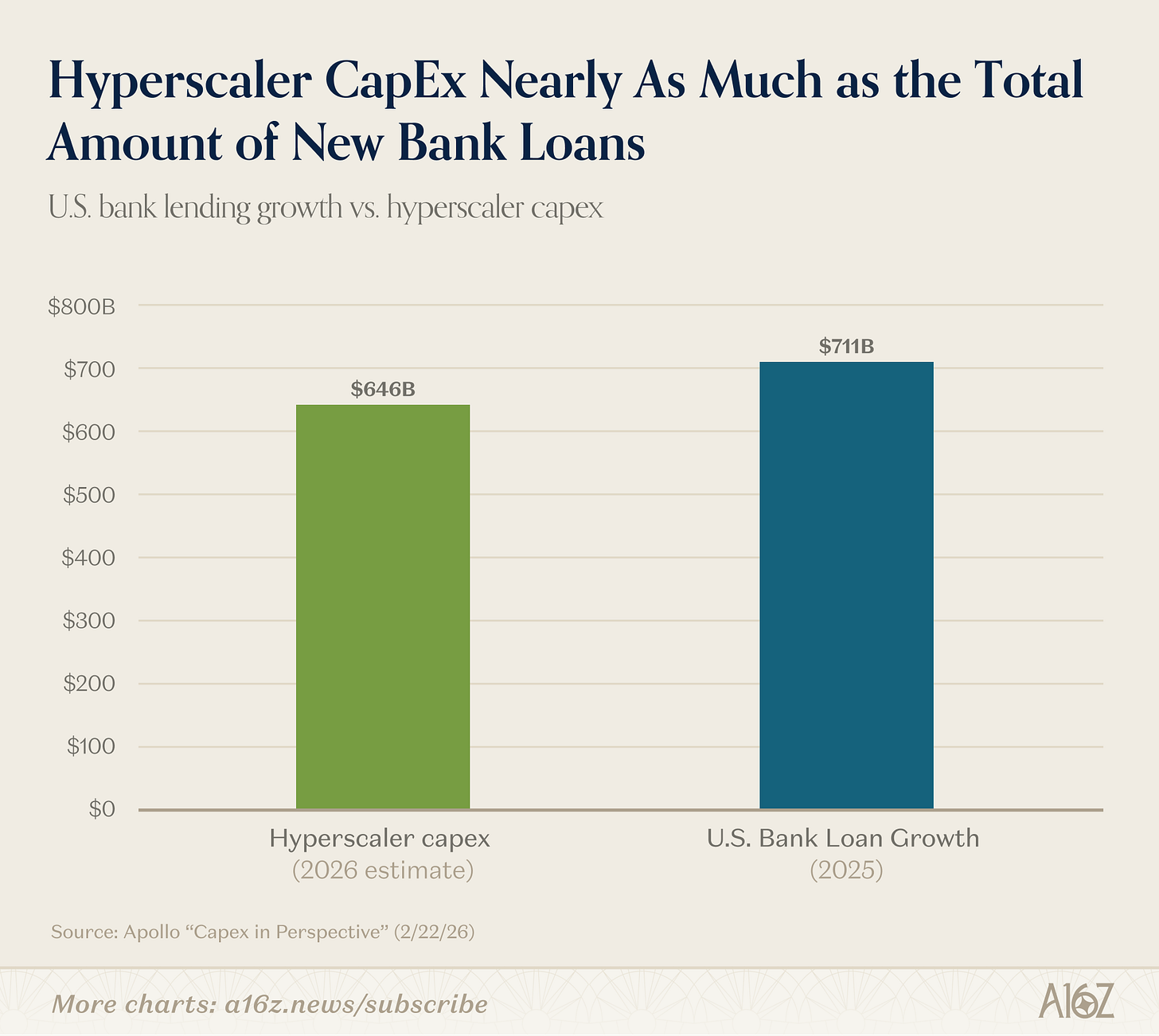

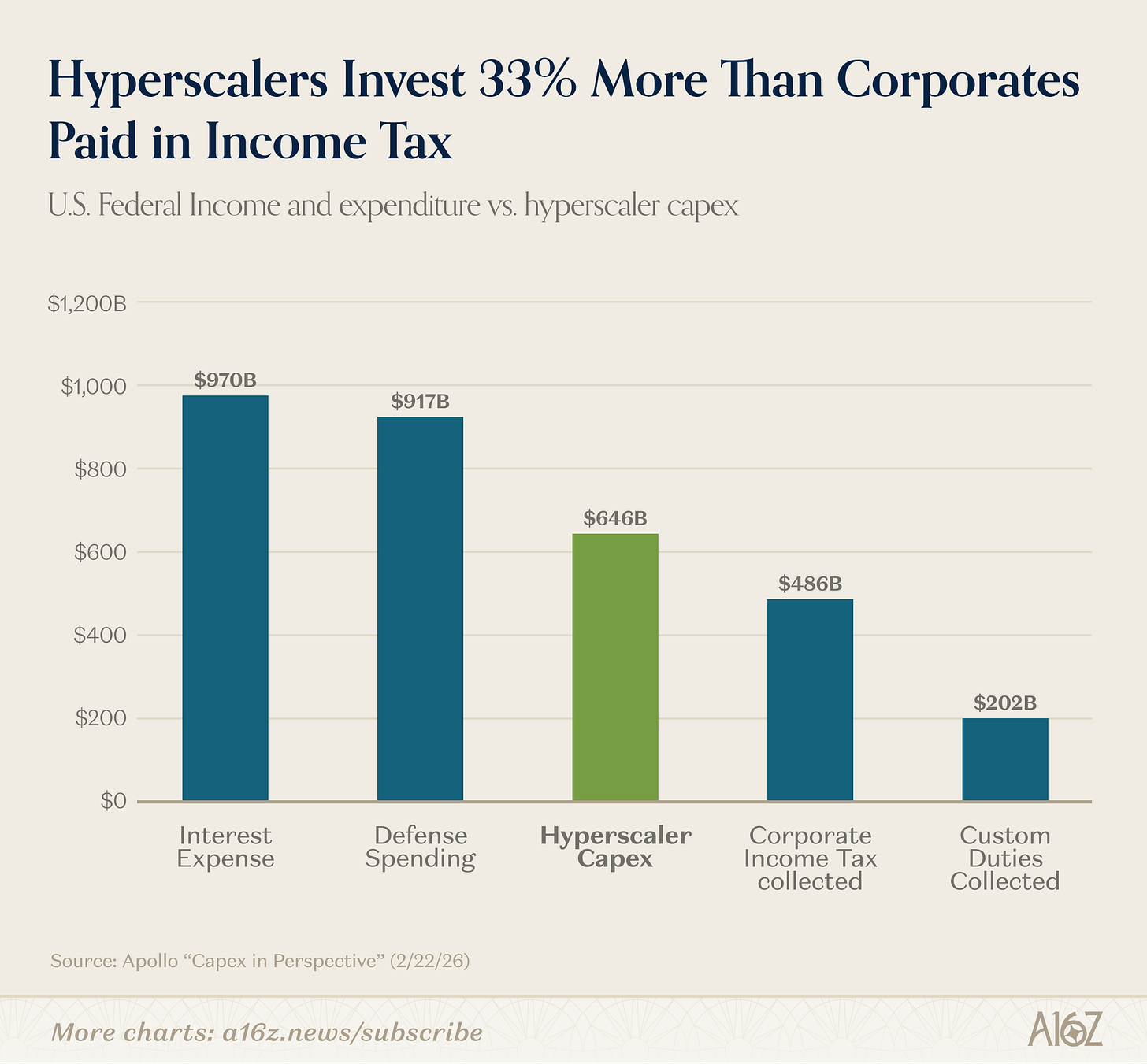

Capex trong Bối cảnh

Những con số về vốn đầu tư AI luôn gây ấn tượng: Capex AI rất lớn.

Lớn đến mức nào?

Xem các so sánh sau:

- Dự báo Capex AI năm 2026 gần như tương đương tổng số vốn ngân hàng cho vay ròng mới trong năm 2025:

- Capex lớn hơn khoảng 33% tổng thuế thu nhập doanh nghiệp của Mỹ, lớn gấp 3 lần số thu từ thuế xuất nhập khẩu:

- Capex lớn gấp khoảng 6 lần tổng ngân sách quốc phòng của bất kỳ nước G7 nào ngoài Mỹ:

Nói ngắn gọn: Đó là mức Capex rất lớn.

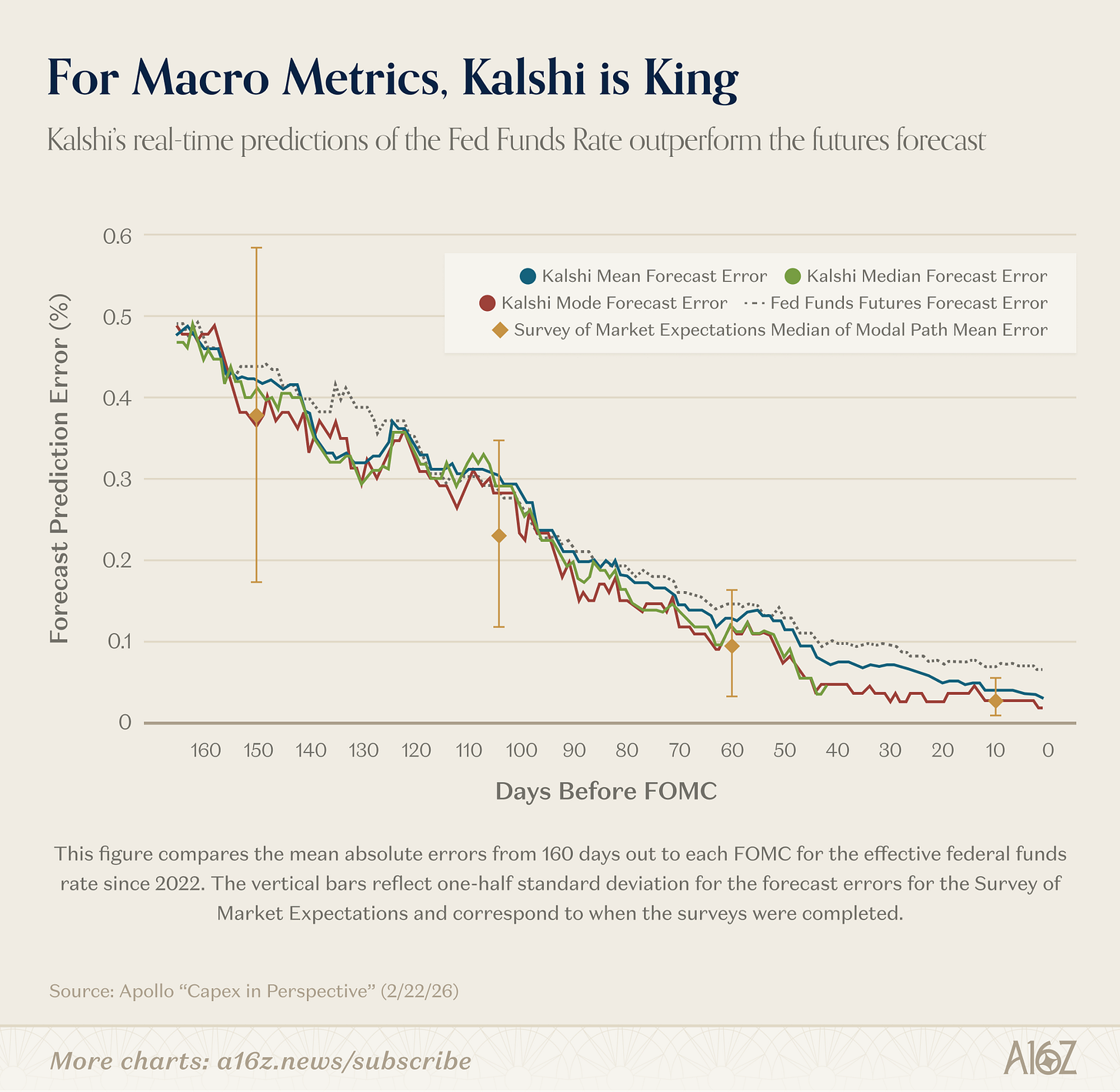

Kalshi Bước Ra Vĩ mô

Các nhà nghiên cứu Fed đánh giá rất cao thị trường dự đoán.

Ở một tiêu chí, Kalshi đang dự báo lãi suất Fed Funds Rate tốt hơn cả các chuyên gia phân tích chuyên sâu:

Với dự báo lãi suất quỹ liên bang trước 150 ngày (tương đương 3 kỳ họp FOMC), sai số trung bình tuyệt đối của Kalshi gần như ngang bằng với các chuyên gia. Tuy nhiên, khác với khảo sát chỉ cập nhật mỗi 6 tuần một lần, Kalshi cung cấp phân phối dự báo liên tục.

... Kết quả cho thấy trung vị và mode của Kalshi đạt độ chính xác tuyệt đối vào ngày trước cuộc họp FOMC—một bước tiến vượt trội so với dự báo hợp đồng tương lai lãi suất liên bang.

Nói cách khác, dù các bên dự báo bắt đầu tương đương nhau, dự báo “liên tục cập nhật” của Kalshi càng về sau càng chính xác, đạt kỷ lục hoàn hảo ngay trước khi Fed công bố lãi suất. Kalshi cũng vượt trội so với thị trường hợp đồng tương lai.

Không chỉ lãi suất Fed Funds, Kalshi còn là nơi duy nhất cung cấp các chỉ báo vĩ mô như lạm phát, tăng trưởng, thất nghiệp ở dạng “chuẩn tham chiếu cập nhật liên tục, tần suất cao, giàu thông tin phân phối”—một tiêu chuẩn mà các nhà nghiên cứu Fed đánh giá rất cao.

Đây thực sự là một dấu mốc lớn.

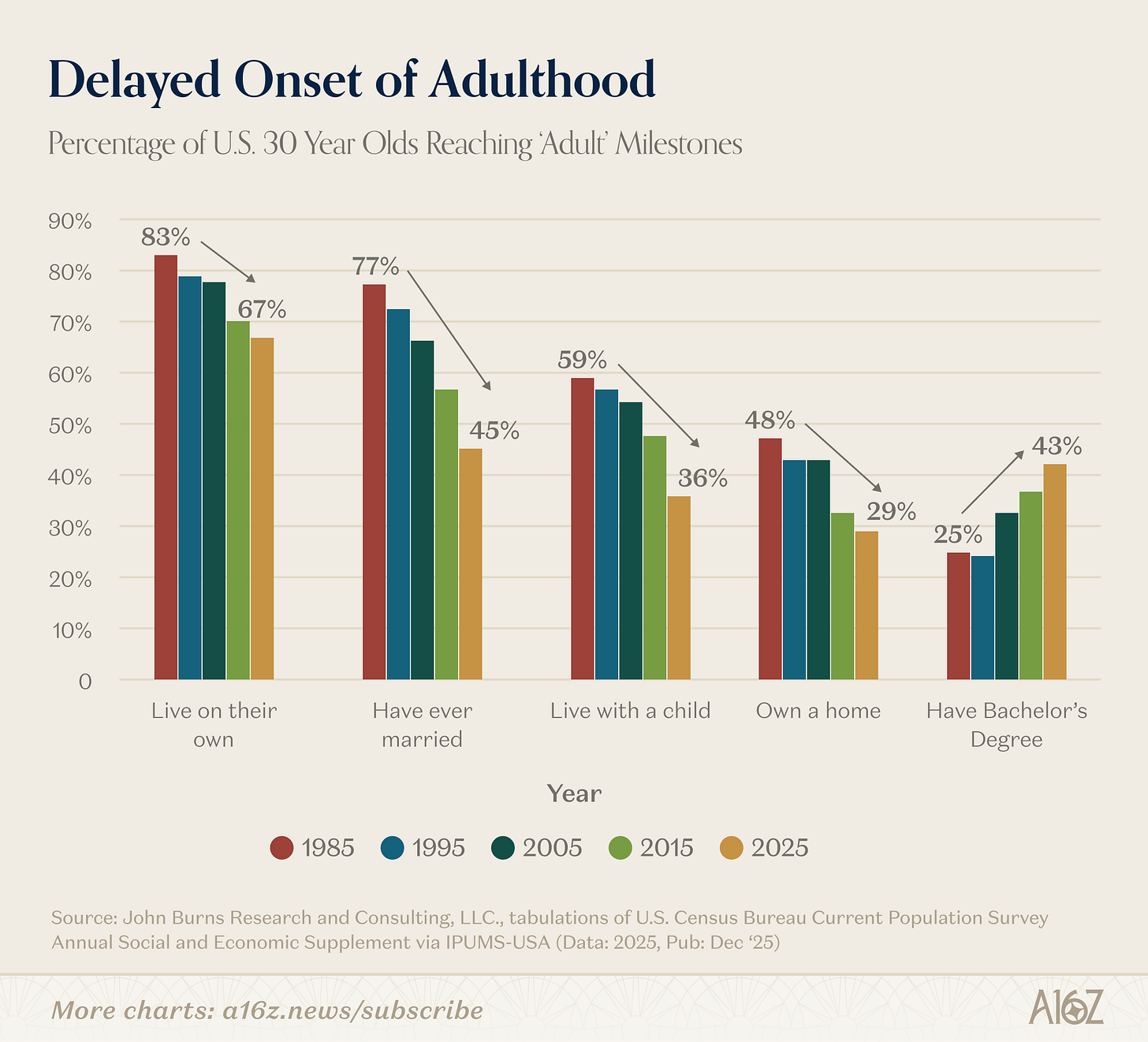

Sự Trì hoãn Trưởng thành

Một biểu đồ đáng chú ý, không cần quá nhiều bình luận:

Tỷ lệ người 30 tuổi đạt các cột mốc lớn trong đời đã giảm đáng kể từ thập niên 80.

Ngày càng ít người 30 tuổi:

Ngoại lệ duy nhất là học đại học: tỷ lệ người 30 tuổi có bằng cử nhân gần như tăng gấp đôi kể từ năm 1995.

Liệu học đại học có thực sự xứng đáng?

Cột mốc? Hay là gánh nặng, đúng không?

Có thể đúng, có thể không, nhưng có vẻ tâm lý “mua rồi hối hận” đang xuất hiện.

Miễn trừ trách nhiệm:

-

Bài viết này được đăng lại từ [a16z]. Mọi bản quyền thuộc về tác giả gốc [a16z]. Nếu có ý kiến về bản quyền, vui lòng liên hệ đội ngũ Gate Learn; chúng tôi sẽ xử lý kịp thời.

-

Miễn trừ trách nhiệm: Quan điểm và nhận định trong bài viết chỉ thuộc về tác giả, không phải lời khuyên đầu tư.

3. Các bản dịch sang ngôn ngữ khác do đội ngũ Gate Learn thực hiện. Trừ khi có thông báo, nghiêm cấm sao chép, phân phối hoặc đạo văn bản dịch này.