I. Từ công cụ thành chủ thể kinh tế: AI sở hữu năng lực thanh toán

Năm 2026 đánh dấu một bước ngoặt căn bản: các tác nhân AI không còn chỉ là công cụ thực thi nhiệm vụ mà đã trở thành chủ thể kinh tế thực sự.

Trước đây, AI chủ yếu đóng vai trò là “công cụ bổ trợ”, tập trung vào tạo nội dung hoặc hỗ trợ ra quyết định. Giờ đây, khi năng lực mô hình kết hợp cùng hệ thống tự động hóa, các tác nhân AI phát triển thành vòng vận hành khép kín—chúng không chỉ hiểu và thực hiện nhiệm vụ mà còn đưa ra quyết định kinh tế trong quá trình thực thi.

Một tác nhân có khả năng thương mại thường sở hữu những đặc điểm sau:

- Tự động gọi API và dịch vụ bên ngoài

- Có khả năng thu thập dữ liệu và thanh toán cho dữ liệu đó

- Thực hiện giao dịch trên nhiều hệ thống

- Phản hồi và ra quyết định lặp lại dựa trên kết quả

Sự kết hợp các năng lực này khiến câu hỏi chuyển từ “AI có thể làm gì?” sang “AI thanh toán cho các hành động đó bằng cách nào?”

Dữ liệu ngành đã xác nhận xu hướng này: Trong 9 tháng vừa qua, các tác nhân AI xử lý khoảng 140 triệu khoản thanh toán, tổng giá trị đạt 43 triệu USD, với giá trị giao dịch trung bình khoảng 0,31 USD. Khoảng 98% các khoản thanh toán này sử dụng stablecoin.

Dữ liệu này cho thấy hai chuyển dịch lớn:

- Chủ thể thanh toán chính chuyển từ con người sang máy móc

- Cấu trúc giao dịch chuyển từ thanh toán lớn, thưa thớt sang thanh toán nhỏ, tần suất cao

Hệ thống thanh toán truyền thống đang nhanh chóng trở nên không còn phù hợp với mô hình mới này.

II. Vì sao bùng nổ vào năm 2026?

Sự tăng trưởng thanh toán của tác nhân AI trong năm 2026 là kết quả của nhiều yếu tố hội tụ—không xuất phát từ một nguyên nhân duy nhất.

Một mặt, năng lực của các mô hình lớn đã giúp tác nhân AI thực sự “có thể thực thi”. Mặt khác, sự trưởng thành của stablecoin và hạ tầng thanh toán on-chain cho phép giao dịch chi phí thấp, tần suất cao. Đặc biệt, doanh nghiệp đang chuyển AI từ “lớp công cụ” sang “lớp thực thi”, tích hợp AI trực tiếp vào quy trình kinh doanh.

Trong bối cảnh này, thanh toán không còn là tiện ích bổ sung—mà trở thành yêu cầu cốt lõi.

Ở góc độ ứng dụng, hành vi điển hình của tác nhân gồm gọi API theo lượt sử dụng, mua dữ liệu theo nhu cầu và thanh toán dựa trên kết quả cho sức mạnh tính toán hoặc dịch vụ. Những hành vi này vốn dĩ phù hợp với cấu trúc thanh toán vi mô.

Cấu trúc này có ba đặc điểm nổi bật:

- Giá trị giao dịch cực nhỏ (thường dưới 1 USD)

- Tần suất giao dịch rất cao (nhiều lần mỗi giây)

- Yêu cầu tất toán tự động, theo thời gian thực

Hệ thống thanh toán truyền thống khó đáp ứng mô hình này, trong khi stablecoin gần như là giải pháp “bản địa”.

III. Ba hướng chính: Phân tầng giao thức, hệ thống và nền tảng

Thanh toán tác nhân AI chưa hội tụ về một phương pháp duy nhất mà đang phân hóa rất nhanh thành cấu trúc ba lớp:

- Lớp giao thức: x402 (tích hợp thanh toán vào HTTP)

- Lớp hệ thống: MPP (Stripe + Tempo)

- Lớp nền tảng: AP2 / UCP (Google)

Một phép so sánh điển hình:

Lớp giao thức giống như TCP/IP, đảm bảo kết nối. Lớp hệ thống tương tự điện toán đám mây hoặc Stripe, đóng gói các năng lực. Lớp nền tảng giống như Google hoặc Amazon, quản lý lưu lượng và quy tắc.

Điểm mấu chốt là, các lớp này phân chia trách nhiệm—không thay thế lẫn nhau.

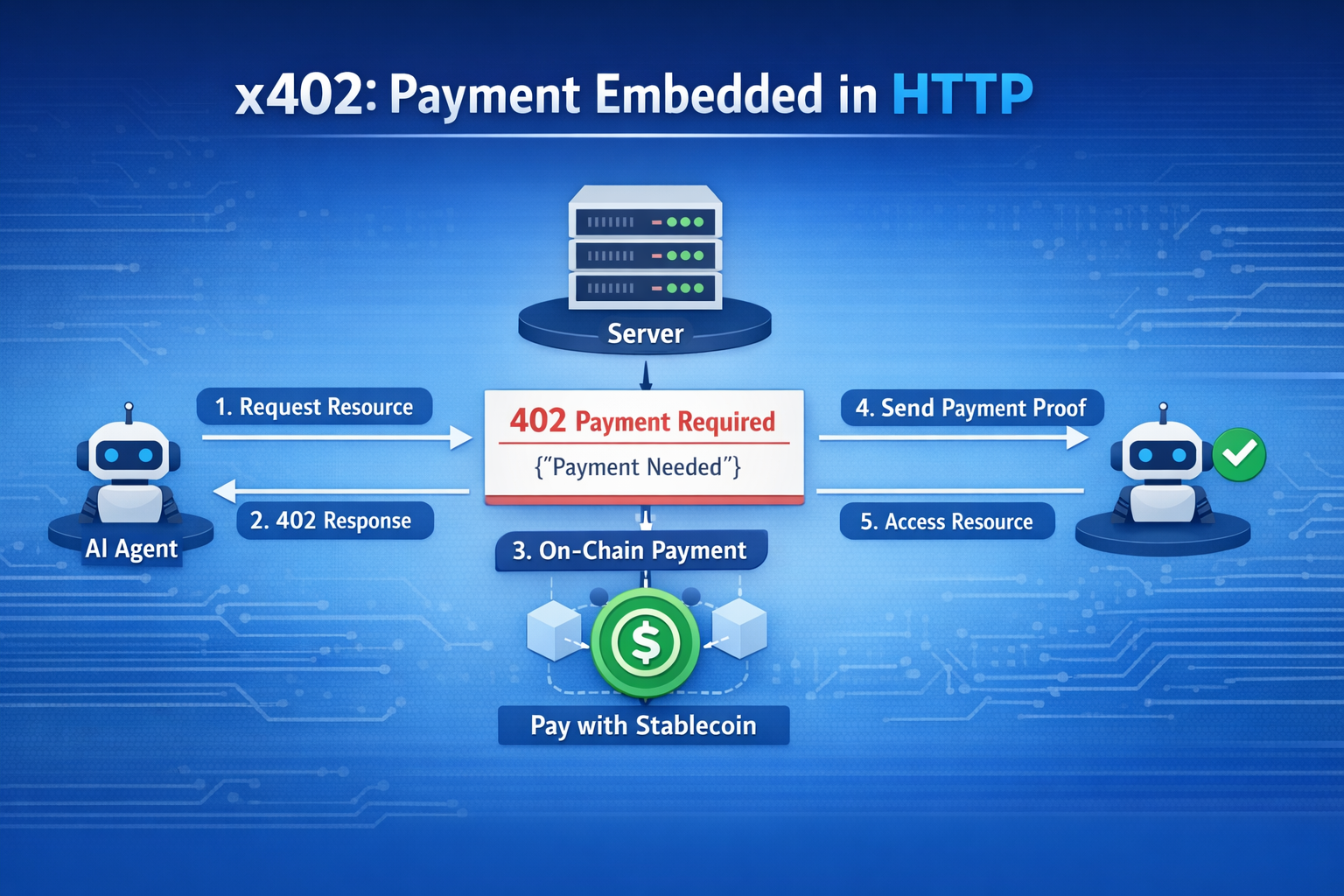

IV. x402: Tích hợp thanh toán vào HTTP

x402 là phương pháp tối giản và “thuần túy” nhất.

Logic rất trực diện: mỗi yêu cầu là một khoản thanh toán. Khi khách hàng yêu cầu tài nguyên, máy chủ phản hồi bằng mã trạng thái HTTP 402, báo hiệu yêu cầu thanh toán. Khi khách hàng hoàn tất thanh toán, họ gửi lại yêu cầu kèm bằng chứng.

Các đặc điểm chính của phương pháp này gồm:

- Không có hệ thống tài khoản

- Không có bên trung gian

- Không có cơ chế cấp quyền

- Tất toán thuần on-chain

Điều này đồng nghĩa thanh toán được tích hợp trực tiếp vào lớp giao thức internet.

Tính đến nay, x402 đã xử lý hơn 50 triệu giao dịch, với stablecoin chiếm gần 99% tổng số. Tuy nhiên, hạn chế lớn nhất là phạm vi ứng dụng thương mại còn hẹp, giá trị giao dịch trung bình rất thấp (khoảng 0,20–0,30 USD).

Vì vậy, x402 giống như một “giao thức internet thời kỳ đầu”—cấu trúc vững chắc nhưng vẫn trong giai đoạn thử nghiệm.

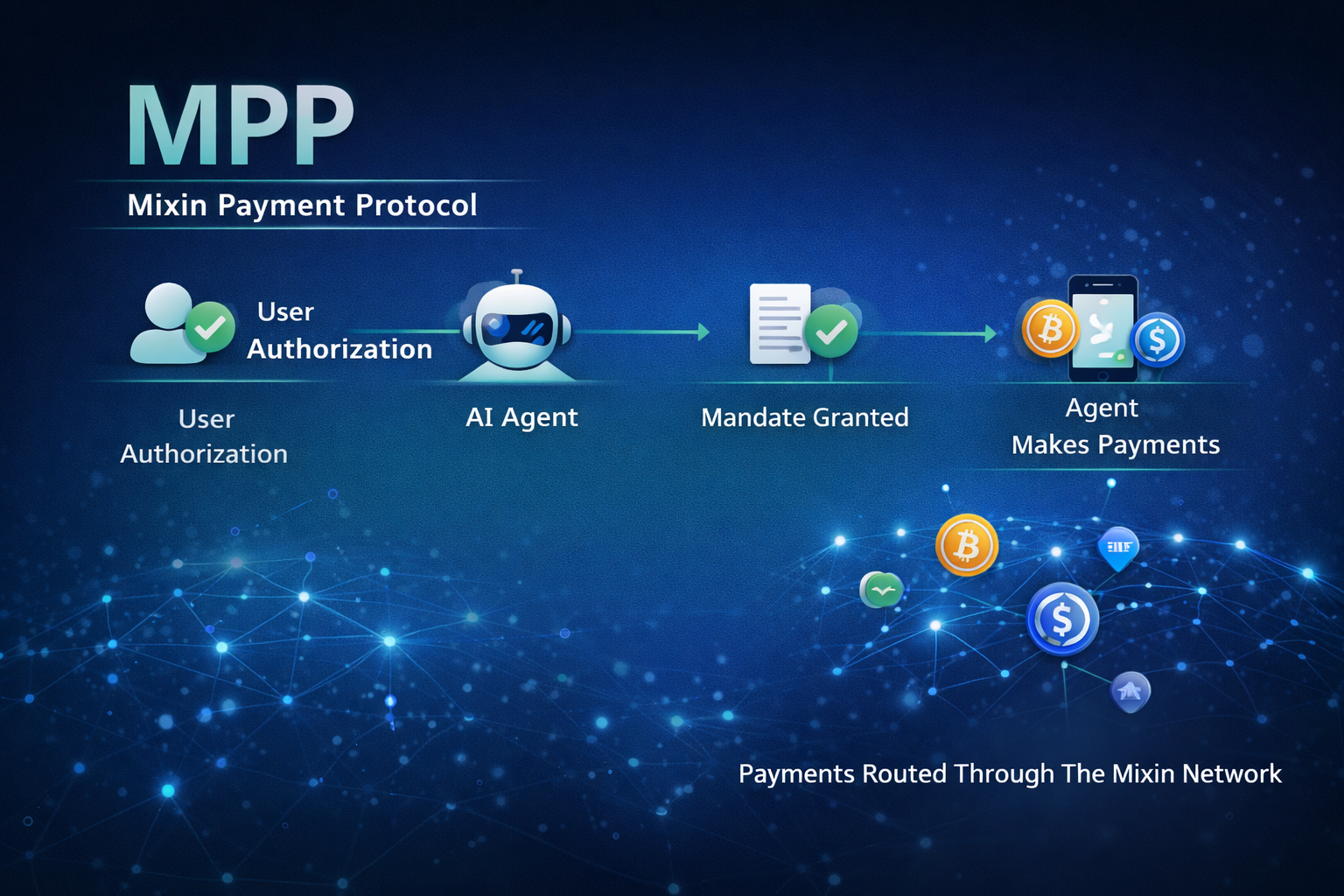

V. MPP: Thanh toán như một hệ điều hành

Khác với x402, MPP (Machine Payments Protocol) tiếp cận theo hướng hệ thống.

Điểm đột phá là cơ chế “phiên giao dịch”. Thanh toán truyền thống tất toán từng giao dịch riêng lẻ, còn MPP tái cấu trúc quy trình:

- Ủy quyền trước hạn mức chi tiêu

- Thực hiện các khoản thanh toán liên tục trong phiên

- Tất toán gộp khi kết thúc

Cơ chế này chuyển thanh toán từ tất toán từng giao dịch sang tất toán theo lô, giúp tăng hiệu quả vượt trội.

MPP nổi bật ở ba điểm:

- Hỗ trợ tương tác tần suất cao, phù hợp với hành vi tác nhân

- Giảm chi phí giao dịch on-chain

- Cho phép thanh toán kết hợp cả tiền pháp định và tiền điện tử

Được xây dựng trên chuỗi thanh toán chuyên dụng Tempo, MPP còn kết nối được với mạng thẻ truyền thống. Đây không chỉ là giao thức mà là hạ tầng thanh toán hoàn chỉnh.

Về mặt thương mại, MPP hiện là phương án triển khai thực tế nhất.

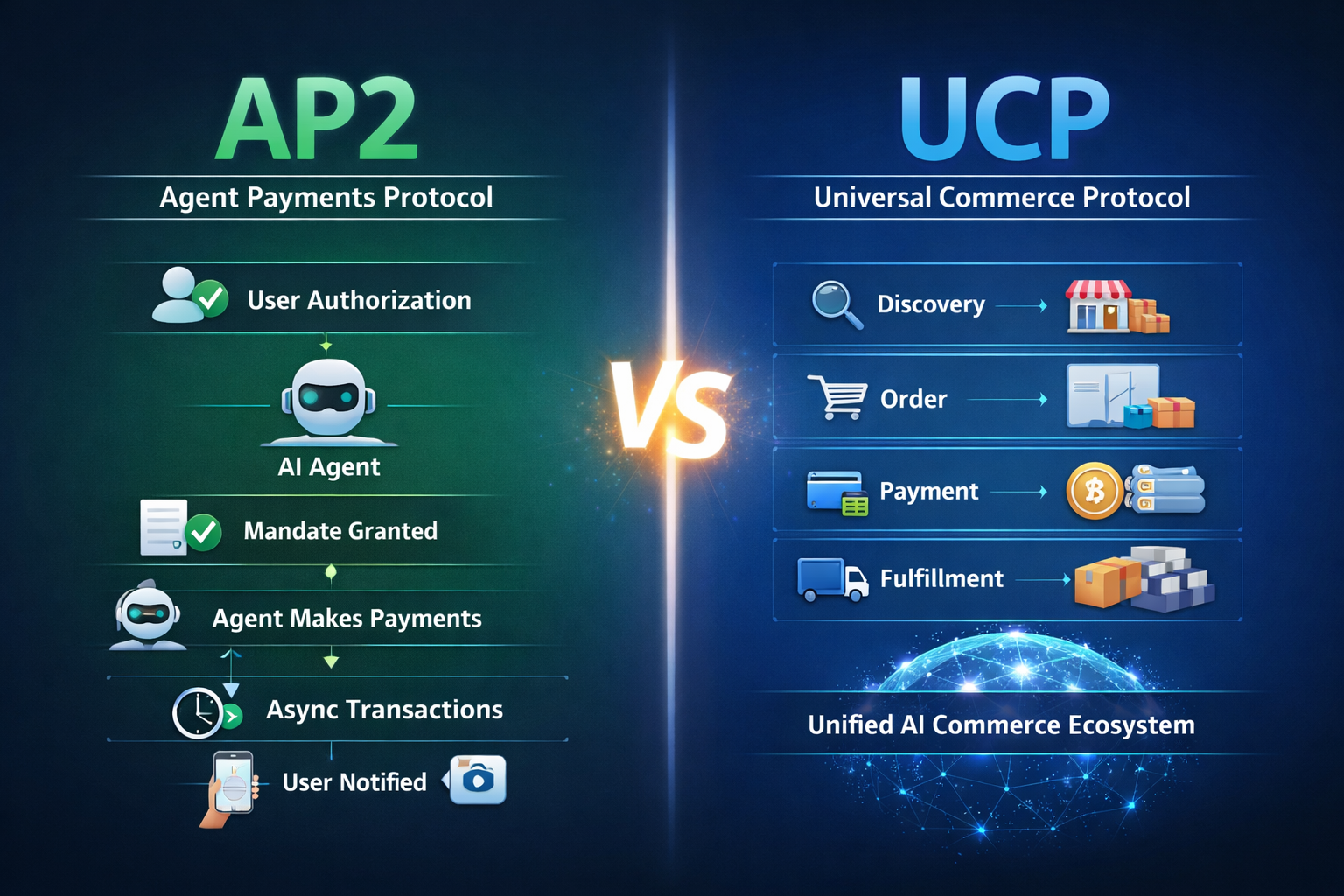

VI. AP2 và UCP: Từ thanh toán đến quy trình kinh doanh

Lớp nền tảng tiến xa hơn. AP2 (Agent Payments Protocol) giới thiệu cơ chế “ủy quyền”, cho phép người dùng cho phép tác nhân AI thanh toán thay mặt mình, kể cả thực thi không đồng bộ. Cơ chế này giải quyết bài toán tin cậy “máy móc hành động thay con người”.

Tiếp nối, UCP (Universal Commerce Protocol) hướng tới tích hợp toàn bộ quy trình kinh doanh, bao gồm:

- Khám phá sản phẩm

- Đặt hàng

- Thanh toán

- Thực hiện đơn hàng

Mục tiêu không chỉ tối ưu hóa thanh toán mà còn xây dựng hệ thống thương mại do tác nhân vận hành một cách toàn diện.

Bản chất, UCP là “hệ điều hành thương mại điện tử AI”.

VII. Khác biệt cốt lõi: Ba mục tiêu riêng biệt

| Khía cạnh |

x402 |

MPP |

AP2 |

UCP |

| Mức trừu tượng |

Lớp giao thức |

Lớp hệ thống |

Lớp giao thức + ủy quyền |

Lớp nền tảng |

| Thiết kế chính |

Thanh toán vi mô HTTP 402 |

Thanh toán theo phiên |

Thanh toán dựa trên ủy quyền |

Quy trình kinh doanh chuẩn hóa |

| Mô hình thanh toán |

Thanh toán theo yêu cầu |

Thanh toán liên tục trong phiên |

Thanh toán qua ủy quyền tác nhân |

Luồng giao dịch thống nhất |

| Tài sản thanh toán |

Stablecoin (on-chain) |

Stablecoin + tiền pháp định |

Tiền pháp định + stablecoin |

Tất cả phương thức thanh toán |

| Phụ thuộc nền tảng |

Không (hoàn toàn mở) |

Có (hệ sinh thái Stripe) |

Phụ thuộc một phần |

Phụ thuộc cao (hệ sinh thái Google) |

| Phù hợp tần suất giao dịch |

Thấp/Trung bình |

Cao |

Trung bình |

Mọi kịch bản |

| Kịch bản áp dụng |

API/Thị trường dữ liệu/Mạng mở |

Doanh nghiệp/Tác nhân tần suất cao |

Tác nhân thanh toán thương mại |

Thương mại điện tử/Kinh tế nền tảng |

| Ưu điểm cốt lõi |

Tối giản, không cần cấp quyền, mở |

Hiệu suất cao, mở rộng, tuân thủ |

Ủy quyền chuẩn hóa, an toàn |

Đầu vào lưu lượng + tích hợp hệ sinh thái |

| Hạn chế cốt lõi |

Không kiểm soát rủi ro/không hỗ trợ tiền pháp định |

Phụ thuộc tập trung |

Độ phức tạp cao |

Khóa nền tảng mạnh |

Khi nhìn trong cùng khuôn khổ, mỗi hướng đi được xác định bởi một mục tiêu riêng:

- x402: Nhắm đến mạng mở

- MPP: Nhắm đến hiệu quả và tiện ích

- UCP: Nhắm đến tích hợp và kiểm soát hệ sinh thái

Các khác biệt này giúp các phương pháp bổ sung cho nhau thay vì thay thế.

Ở tầng sâu hơn, cạnh tranh thực sự tập trung vào ba yếu tố then chốt:

- Ai kiểm soát điểm đầu vào của tác nhân

- Ai quản lý luồng giao dịch

- Ai hoàn tất tất toán cuối cùng

VIII. 2026: Bình minh của giao dịch không chi phí

Quý I năm 2026 là bước ngoặt lớn cho thanh toán tác nhân AI.

Nhiều ông lớn cùng gia nhập thị trường, thúc đẩy phát triển hạ tầng. Đồng thời, một xu hướng rõ nét đang hình thành:

- Stablecoin trở thành phương tiện thanh toán mặc định

- Thanh toán vi mô trở thành kịch bản chủ đạo

- Chi phí thanh toán tiếp tục giảm sâu

Khi chi phí thanh toán tiến gần về 0, cạnh tranh chuyển từ “Có thể thanh toán không?” sang “Đường thanh toán của bạn có hiệu quả hơn không?”

IX. Cấu trúc tương lai: Phân tầng là tất yếu

Các xu hướng hiện tại chỉ ra một kết luận rõ ràng: thanh toán tác nhân AI sẽ không có một người thắng duy nhất.

Phân tầng ba lớp là kịch bản khả dĩ nhất:

- Lớp giao thức: Mạng mở (x402)

- Lớp hệ thống: Hiệu quả và năng lực (MPP)

- Lớp nền tảng: Điểm đầu vào và quy tắc (UCP / AP2)

Cấu trúc này gần như song song với tiến trình phát triển của internet.

X. Kết luận: Thanh toán chỉ là khởi đầu—cấu trúc mới là then chốt

Sự trỗi dậy của thanh toán tác nhân AI không đơn thuần là “bài toán thanh toán”—mà là tín hiệu của một sự chuyển dịch cấu trúc kinh tế.

Khi AI tiến hóa từ công cụ thành chủ thể kinh tế, thanh toán chỉ là bước đầu tiên để tham gia thị trường. Điều định hình ngành không phải là một giao thức hay sản phẩm riêng lẻ, mà là cách toàn bộ hệ thống được phân tầng và phối hợp.

Ngắn hạn, MPP có lợi thế triển khai lớn nhất. Về dài hạn, x402 có nhiều dư địa đổi mới nhất. Tuy nhiên, quyền lực cuối cùng nhiều khả năng vẫn tập trung ở lớp nền tảng.

Cốt lõi, thế hệ tiếp theo của internet sẽ cạnh tranh không phải ở “ai cho phép thanh toán”, mà là:

- Ai kiểm soát điểm đầu vào

- Ai quản lý lưu lượng

- Ai hoàn tất tất toán

Ba yếu tố này sẽ quyết định cấu trúc quyền lực trong tương lai.