Tín hiệu mới nhất: Wall Street chuyển trọng tâm từ “phân bổ” sang “chuẩn hóa sản phẩm”

Hai năm vừa qua, “sự gia nhập của tổ chức” thường gắn liền với hoạt động “mua ETF Giao ngay”. Tuy nhiên, diễn biến mới nhất đánh dấu một giai đoạn mới: Wall Street đang chuyển từ phân bổ thụ động sang chủ động tạo sản phẩm.

Ngày 14 tháng 4 năm 2026, Goldman Sachs nộp hồ sơ đăng ký cho Goldman Sachs Bitcoin Premium Income ETF, về bản chất là chuyển Biến động Bitcoin thành Lợi nhuận phân phối được. Cùng lúc đó, Morgan Stanley thúc đẩy phân bổ Bitcoin qua sản phẩm độc quyền và mạng lưới cố vấn tài sản, mở rộng dòng vốn từ nền tảng giao dịch sang hệ thống quản lý tài sản truyền thống.

Đây là tín hiệu của một chuyển dịch quan trọng:

Tài sản tiền điện tử không còn chỉ là “công cụ giao dịch”—mà đang được phát triển thành “sản phẩm có thể tiếp thị”. Khi ngành bước vào giai đoạn công nghiệp hóa sản phẩm, cấu trúc vốn sẽ chuyển từ dòng giao dịch ngắn hạn sang dòng Phân bổ tài sản trung và dài hạn.

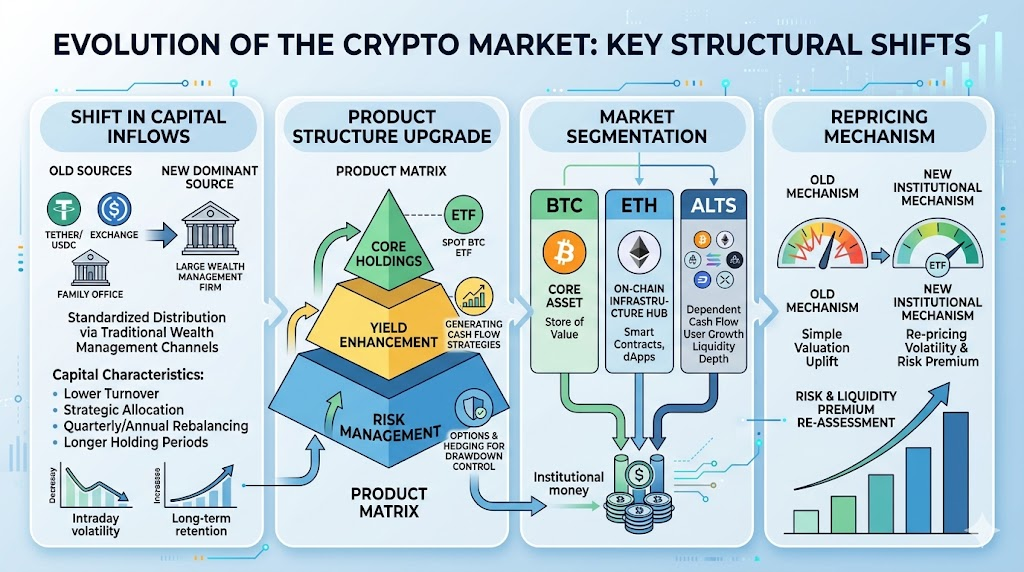

Tái cấu trúc dòng vốn: Từ thanh khoản gốc trên chuỗi sang phân phối qua quản lý tài sản truyền thống

Theo lịch sử, vốn vào thị trường tiền điện tử qua ba kênh chính:

- Phát hành Stablecoin và di chuyển trên chuỗi

- Quỹ Giao ngay và Futures trên sàn giao dịch

- Đầu tư trực tiếp hạn chế từ các văn phòng gia đình và cá nhân sở hữu tài sản lớn

Hiện nay, đã xuất hiện kênh thứ tư—và có thể là lớn nhất:

Phân phối chuẩn hóa qua các kênh quản lý tài sản truyền thống.

Diễn biến này mang lại ba hệ quả cốt lõi:

- Hồ sơ vốn: chuyển từ quỹ có vòng quay cao, dựa trên tâm lý sang phân bổ dựa trên chiến lược với vòng quay vừa và thấp.

- Nhịp vốn: chuyển từ “biến động trong ngày do tin tức” sang “tái cân bằng hàng quý và hàng năm”.

- Độ ổn định vốn: khi quỹ vượt qua vòng xét duyệt đầu tư và tuân thủ, chu kỳ giữ vốn thường dài hơn.

Tóm lại, thị trường không còn chỉ dựa vào “câu chuyện mới để thu hút người dùng mới”, mà đang tận dụng “kênh phân phối mới để mở rộng AUM”.

Tiến hóa cấu trúc sản phẩm: ETF Giao ngay, ETF tăng lợi suất và hợp lực Phái sinh

Trọng tâm hiện tại không phải một ETF đơn lẻ mà là sự xuất hiện của ma trận sản phẩm.

Về cấu trúc, Wall Street xây dựng hệ thống ba tầng: “vị thế lõi + tăng lợi suất + phòng ngừa rủi ro”:

- Vị thế lõi: ETF BTC Giao ngay làm nền tảng phân bổ đáp ứng nhu cầu định hướng

- Tăng lợi suất: các chiến lược như covered calls chuyển Biến động thành dòng tiền, thu hút vốn ngại rủi ro

- Quản lý rủi ro: quyền chọn, trái phiếu cấu trúc và công cụ phòng ngừa rủi ro đa tài sản kiểm soát sụt giảm danh mục đầu tư

Điều này sẽ định hình lại hành vi của người tham gia:

- Trong giai đoạn bull run, sản phẩm tăng lợi suất có thể “bán khả năng tăng giá”, làm giảm các đợt siết short cực đoan.

- Khi thị trường tích lũy, phí quyền chọn và câu chuyện cổ tức có thể tăng tỷ lệ giữ vốn.

- Khi thị trường đi xuống, tái cân bằng của tổ chức có thể khuếch đại tương quan, thúc đẩy giảm rủi ro đồng bộ.

Vậy biến số thị trường chủ chốt không còn chỉ là “có vốn mới hay không”, mà là “vốn mới vào dưới dạng sản phẩm nào”.

Phân tầng thị trường sâu hơn: BTC làm lõi, ETH làm trung tâm, Altcoin là Beta cao

Vốn Wall Street thường ưu tiên Tài sản có thanh khoản và tuân thủ cao, làm sâu sắc thêm phân tầng thị trường tiền điện tử:

- Tầng một: BTC là Tài sản lõi. Dòng vốn tổ chức tập trung đầu tiên và nhiều nhất vào BTC, củng cố vị thế “tài sản vĩ mô số”.

- Tầng hai: ETH là Tài sản trung tâm. ETH đóng vai trò kết nối Beta và hệ sinh thái ứng dụng, được hưởng lợi từ sự công nhận của tổ chức đối với hạ tầng trên chuỗi.

- Tầng ba: Altcoin là Beta cao. Altcoin vẫn linh hoạt, nhưng định giá sẽ phụ thuộc nhiều hơn vào dòng tiền thực tế, tăng trưởng người dùng và độ sâu thanh khoản—phần thưởng thuần túy từ câu chuyện sẽ giảm.

Điều này sẽ đảo lộn “bull run rộng toàn altcoin” kinh điển. Tương lai có khả năng xuất hiện “tài sản lõi tăng bull ổn định + tài sản chủ đề tăng mạnh”, thay vì các đợt tăng toàn thị trường.

Thay đổi cơ chế định giá: Biến động thành tài sản và tái định giá phần thưởng rủi ro

Khi các ETF tập trung vào lợi suất phát triển, Biến động bản thân trở thành tài sản được định giá có hệ thống.

Trước đây, thị trường tập trung vào “Biến động giá Giao ngay”. Giờ đây, cần chú ý đến “bề mặt Biến động ngụ ý”, “nguồn cung người bán quyền chọn” và “thay đổi cấu trúc kỳ hạn”. Điều này thúc đẩy hai dạng tái định giá:

- Tái định giá phần thưởng rủi ro: rủi ro có thể đóng gói thành sản phẩm thì phần thưởng sẽ giảm.

- Tái định giá phần thưởng thanh khoản: Tài sản thiếu thanh khoản để hấp thụ dòng vốn tổ chức có thể bị chiết khấu tăng.

Quá trình tổ chức hóa không đơn thuần là “tăng định giá”—mà là “sắp xếp lại định giá”.

Những tài sản được đưa vào sản phẩm chuẩn hóa và khung rủi ro sẽ dễ thu hút vốn dài hạn hơn; những tài sản nằm ở phân khúc thiếu minh bạch, thiếu thanh khoản có nguy cơ bị loại bỏ.

Rủi ro chính trong cấu trúc mới: Lệch thanh khoản và câu chuyện quá nóng

Sự gia nhập của Wall Street về cấu trúc là tích cực, nhưng vẫn tồn tại rủi ro. Các rủi ro cần theo dõi:

- Lệch thanh khoản: thanh khoản cao ở cổ phiếu sản phẩm không đảm bảo cho Tài sản cơ sở khi thị trường căng thẳng.

- Rủi ro tập trung: vốn quá tập trung vào một số Tài sản lõi có thể làm tăng hiệu ứng “winner-takes-all” và rút vốn khỏi tài sản yếu hơn.

- Rủi ro phản hồi Phái sinh: bán quyền chọn ở thị trường một chiều có thể kích hoạt dòng phòng ngừa rủi ro, làm tăng Biến động ngắn hạn.

- Rủi ro chính sách và tuân thủ: thay đổi quy định có thể ảnh hưởng trực tiếp đến nguồn cung sản phẩm, phạm vi phân phối và khung định giá.

Vì vậy, đánh giá thị trường cần vượt qua câu hỏi “các tổ chức đã ở đây chưa?”—mà phải xem “vốn tổ chức có bền vững, có khả năng mở rộng và chống chịu qua các chu kỳ không”.

Nhà đầu tư nên phản ứng thế nào: Khung thực tiễn “ưu tiên cấu trúc vốn”

Ở chu kỳ mới này, hãy chuyển trọng tâm nghiên cứu từ “ưu tiên giá” sang “ưu tiên cấu trúc vốn”.

Sử dụng checklist này để theo dõi hàng tuần:

- Dòng vốn ròng ETF BTC Giao ngay và ETF lợi suất có đồng bộ không?

- Tổng nguồn cung Stablecoin và dự trữ Stablecoin trên sàn có cùng tăng không?

- Có sự dịch chuyển cấu trúc về tỷ trọng BTC hoặc sức mạnh ETH/BTC không?

- Biến động ngụ ý trên thị trường quyền chọn có tách khỏi xu hướng Giao ngay không?

- Các đợt tăng altcoin có đi kèm giao dịch sâu hơn, không chỉ là bùng nổ tâm lý?

Quản lý danh mục đầu tư, hãy áp dụng khung “lõi + vệ tinh”:

- Vị thế lõi: tập trung vào Tài sản có thanh khoản cao để tiếp xúc xuyên chu kỳ

- Vị thế vệ tinh: tham gia luân chuyển chủ đề, nhưng kiểm soát TP/SL nghiêm ngặt hơn

- Khi chỉ báo vốn phân kỳ, ưu tiên giảm đòn bẩy thay vì chạy theo lợi nhuận cuối chu kỳ

Cuối cùng, trần Lợi nhuận của bạn không quyết định bởi số lượng xu hướng hot bạn bắt được, mà bởi bạn có giữ được kỷ luật ở điểm xoay cấu trúc vốn hay không.

Kết luận

Với sự gia nhập toàn diện của Wall Street, thị trường tiền điện tử đang chuyển từ “dẫn dắt bằng câu chuyện” sang “dẫn dắt bằng cấu trúc”.

Đây là sự chuyển đổi dài hạn về tổ chức vốn—không phải sự kiện tin tức ngắn hạn. Điểm vào vốn truyền thống hơn, sản phẩm phức tạp hơn, phân tầng sâu hơn và định giá mang tính tổ chức hơn. Lợi thế cạnh tranh cốt lõi của tương lai không chỉ là phát hiện cơ hội, mà là hiểu được logic vốn phía sau.

Đối với nhà đầu tư, bước quan trọng nhất là xây dựng đồng thuận mới:

Trước hết, phân tích cấu trúc vốn—rồi đến hướng giá. Trước hết, quản lý sụt giảm—rồi mới linh hoạt tìm Lợi nhuận.