Triển vọng lợi suất vẫn còn mờ mịt, thanh toán lên ngôi

Sau khi Đạo luật Genius được thông qua vào tháng 7 năm 2025, stablecoin lợi suất đã vấp phải sự phản đối trên diện rộng từ khối ngân hàng, trong khi stablecoin thanh toán lại phát triển mạnh mẽ.

Các phương thức thanh toán truyền thống đang trở thành điểm nóng mới, thể hiện sự giao thoa phức tạp giữa Các Tác Nhân và stablecoin trong hệ sinh thái Fintech và Crypto.

Lợi suất thuộc về quá khứ, thanh toán là hiện tại còn AI là tương lai—cách phân loại này có thể rủi ro và nhanh lỗi thời, nhưng lại tạo khuôn khổ thời gian thuận tiện để hiểu các thay đổi của ngành.

Meta đã làm mới cam kết với stablecoin, Google liên kết với hơn 60 doanh nghiệp để thành lập Liên minh AP2, còn Stripe xem stablecoin và Các Tác Nhân là trọng tâm tương lai. Trong khi đó, PayPal—đơn vị sớm ra mắt $PYUSD—và Coinbase—đơn vị đề xuất giao thức x402—đều chứng kiến giá cổ phiếu giảm.

Chúng ta đang đối mặt với hai câu hỏi cấp thiết: Một là, điều gì đang thúc đẩy cuộc chiến thanh toán mới—ai đang khuấy động tâm lý thị trường? Hai là, liệu Các Tác Nhân và stablecoin có thực sự tạo đà cho sự phát triển ngành?

Bài viết này sẽ tập trung giải quyết câu hỏi đầu tiên. Sự giao thoa giữa AI, blockchain và stablecoin sẽ được phân tích ở bài tiếp theo, còn triển vọng stablecoin lợi suất sẽ chỉ rõ khi khung pháp lý sáng tỏ hơn.

Kẻ thua bị bỏ lại: Lo lắng của Fintech lớn hơn cả Crypto

Crypto đầy hứa hẹn, nhưng cơ hội cho từng cá nhân lại rất ít.

Quá trình token hóa cổ phiếu và Trái phiếu Kho bạc Mỹ diễn ra nhanh chóng, BlackRock và WisdomTree liên tục tiếp cận DeFi, tokenomics cũng tiến gần điểm kết thúc. Tác động làm giàu từ blockchain không còn được tin nữa—dù ứng dụng thực tế của chuỗi công khai và Vaults gia tăng, giá $ETH hoặc $Aave vẫn không chắc sẽ tăng.

Nhận định này không hoàn toàn sai, nhưng đã thổi phồng khó khăn của Crypto; thực tế Fintech mới đang ở ngã ba sinh tử.

Sau khi Stripe cán mốc định giá 159 tỷ USD, kết luận phản trực giác này là có cơ sở.

Quan sát dòng vốn—Peter Thiel bán cổ phần Wise, rót vốn vào Trade Republic và các neoBroker khác, hoặc nhìn vào danh sách nhà đầu tư của NeoBank lớn nhất châu Âu Revolut (75 tỷ USD)—có thể thấy nguyên tắc định giá Fintech đã thay đổi.

Nỗ lực hàng thập kỷ không tạo dựng được hạ tầng thanh toán độc lập ngân hàng. Chỉ những ai giữ hoặc chuyển đổi được vốn của người dùng mới được đánh giá cao; dịch vụ chuyển tiền của Wise và dịch vụ acquiring của Stripe không còn nhiều triển vọng.

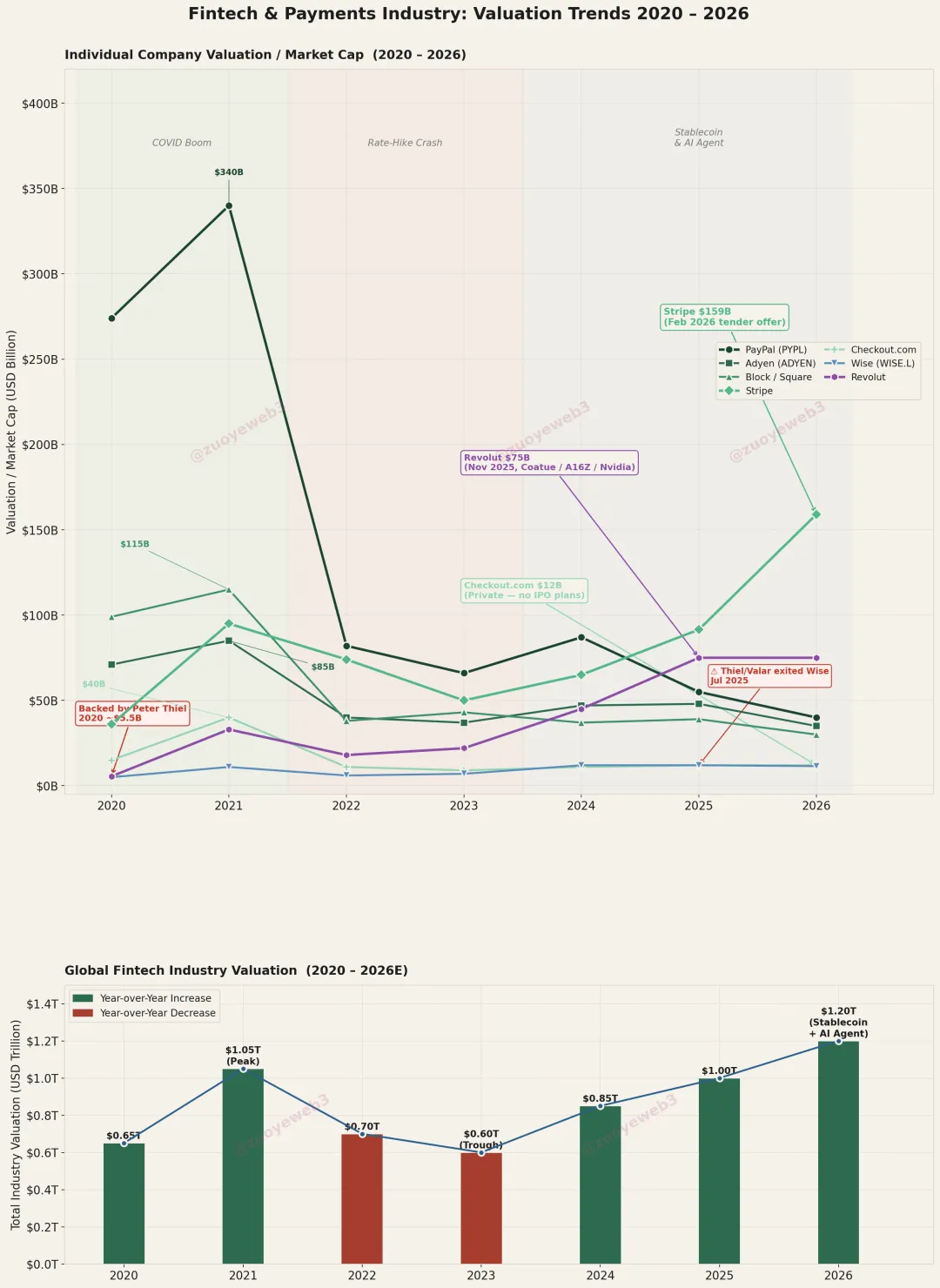

Chú thích ảnh: Dịch chuyển giá trị trong Fintech & Thanh toán

Nguồn ảnh: @ zuoyeweb3

Một phần nguyên nhân là chưa thể vượt qua ngân hàng trong xử lý dòng tiền; phần khác là blockchain có thể làm cùng việc đó với chi phí thấp hơn.

Đây không phải vấn đề của riêng từng doanh nghiệp—Fintech đạt đỉnh trong đại dịch. PayPal, từng được định giá 340 tỷ USD vào năm 2021, nay được đồn đoán đang tìm lối thoát. Đến năm 2026, lĩnh vực này sẽ phải chứng minh lợi thế so với stablecoin và Các Tác Nhân.

Giá trị Stripe gấp 5 lần Adyen (35 tỷ USD), 13 lần Checkout.com (12 tỷ USD), nhưng quy mô kinh doanh không tương xứng. Đòn bẩy này đến từ kỳ vọng về stablecoin và Các Tác Nhân.

Nỗi lo của Fintech lớn hơn nhiều so với Crypto. “Chuỗi công khai + stablecoin” tự vận hành; DeFi là ứng dụng nổi bật. Cái gọi là cuộc chiến thanh toán thực chất chỉ là Fintech tự thổi phồng giá trị.

Fintech chỉ có lợi thế ở tài sản hiện hữu; tương lai sẽ thuộc về Crypto.

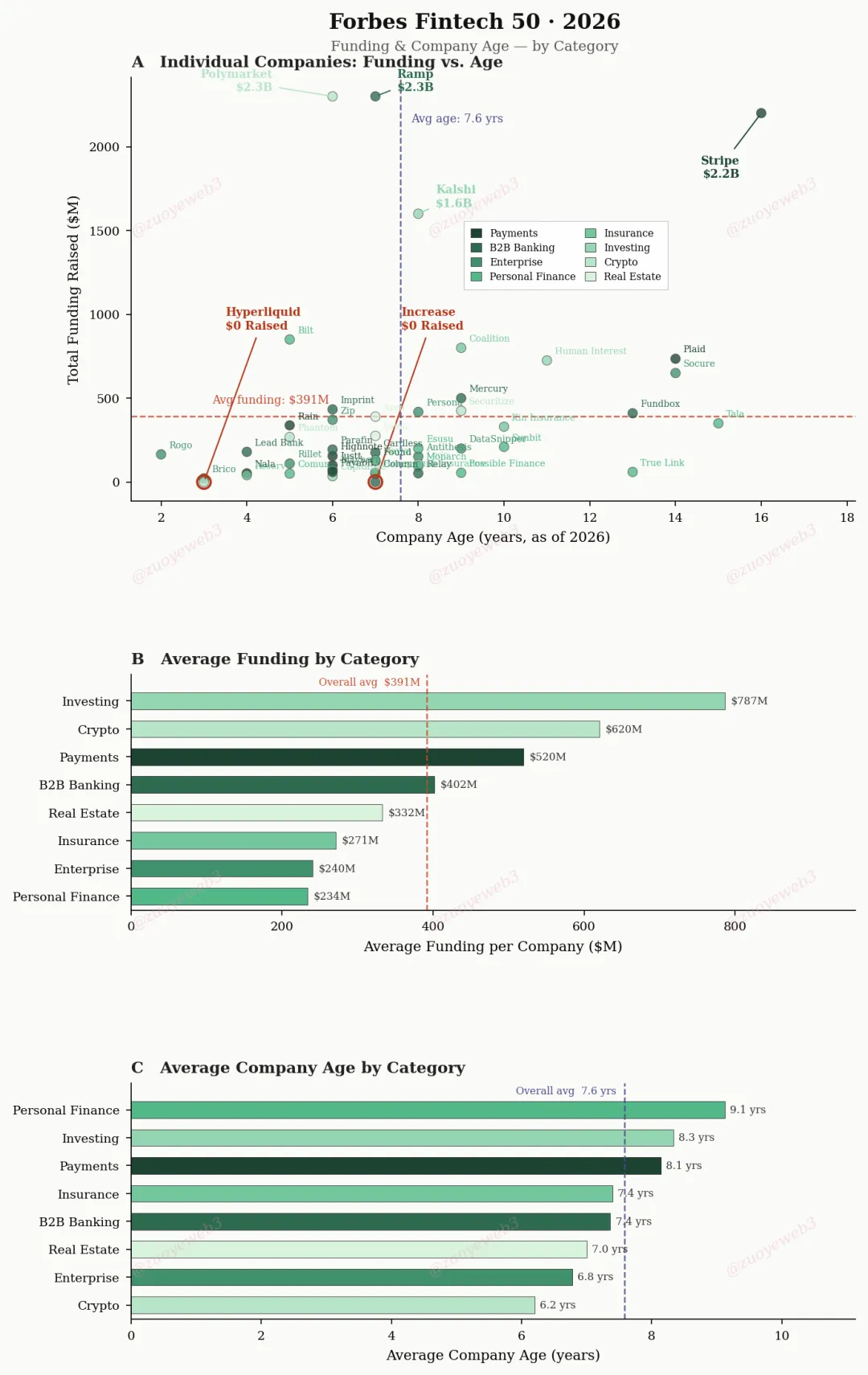

Chú thích ảnh: Forbes Fintech 50

Chú thích ảnh: Forbes Fintech 50

Nguồn dữ liệu: @ ForbesCrypto

Theo Forbes, các công ty Fintech chuyên về thanh toán mất trung bình 8,1 năm để vào danh sách, trong khi doanh nghiệp Crypto chỉ mất 6,2 năm.

Ở góc độ kinh doanh, các công ty lâu đời như Stripe phải giải trình với thị trường vốn—thậm chí cần lý do cho thoái vốn. Vốn phải được điều chuyển đến những cơ hội tươi mới hoặc lớn hơn.

- Lớn hơn: Các Tác Nhân sẽ làm bùng nổ giao dịch thanh toán. Hai nhà sáng lập Stripe, anh em Collison, cho rằng cần chuỗi hỗ trợ 1 tỷ TPS;

- Mới mẻ hơn: Ứng dụng stablecoin để tái kiến trúc nền tảng thanh toán—đây là chuyển dịch lớn nhất kể từ thời API-first.

Để hiện thực hóa tương lai này, Fintech không chỉ phải vượt qua Crypto mà còn phải đối diện với sức ép từ ngân hàng và các ông lớn Internet, khi số lượng họ làm thị trường trở nên hỗn loạn.

So với kỳ lân như Stripe, các nền tảng khổng lồ như Meta và Google còn đáng gờm hơn—định giá nghìn tỷ USD, hàng tỷ người dùng. Họ vận hành kênh, hưởng lợi nhuận giao dịch; có thể tự xây dựng stablecoin, giao thức thanh toán, hoặc tận dụng ưu thế sẵn có để tăng phí.

Khi Vitalik dẫn dắt, Crypto đã trao lớp phần cứng độc lập cho Internet, phụ thuộc vào AWS. Tuy vậy, blockchain đã trở thành nền tảng chuyển tiền được công nhận giữa ngân hàng, doanh nghiệp Internet, Fintech và cơ quan quản lý.

Câu hỏi là ngân hàng có nên bị thay thế hoàn toàn, và stablecoin thanh toán tận dụng phân khúc C2C/B2B để chiếm lĩnh B2C ra sao.

Tether và Circle: Thế bao vây chiến lược

USDT rút về hậu trường, bao vây phương Tây từ thị trường mới nổi; USDC mở rộng hiện diện trên chuỗi, lấy tuân thủ làm “lá chắn” thay thế ngân hàng.

Blockchain có thể vượt qua tài chính lấy ngân hàng làm trung tâm và thông qua kinh tế ngầm để đạt “tối thiểu lý thuyết” về độc lập. Sau mười năm Ethereum phát triển, hiệu quả sử dụng vốn vượt trội tài chính truyền thống.

Nhưng điều này không nằm ở quy mô vốn: $ETH 236 tỷ USD, stablecoin 300 tỷ USD, $BTC 1,32 nghìn tỷ USD—tổng cộng vẫn chưa bằng 2,5 nghìn tỷ USD tiền gửi của JPMorgan.

Lợi thế là liên minh ngân hàng có thể loại bỏ Fintech, PSP—không thể bỏ qua ngân hàng khi chuyển USD điện tử, nhưng blockchain lại có thể. Ngay cả các công ty stablecoin lớn nhất cũng chỉ tiếp cận được ngân hàng ở mức hạn chế (Silicon Valley Bank, Lead Bank).

Các nhà tư bản có thể bán dây thừng của chính mình, còn “kẻ phản bội” ngân hàng không thể quay lại; Wall Street cũng không có quyền kiểm soát.

Quyền ưu tiên của cơ quan quản lý còn mâu thuẫn. Sau 2008, ngân hàng “quá lớn để sụp đổ” bị ghét bỏ, nhưng Crypto có thể còn gây xáo trộn trật tự tài chính hơn Phố Wall.

Chiến thuật “bao vây ba mặt, để hở một mặt” cổ xưa vẫn được ưa chuộng.

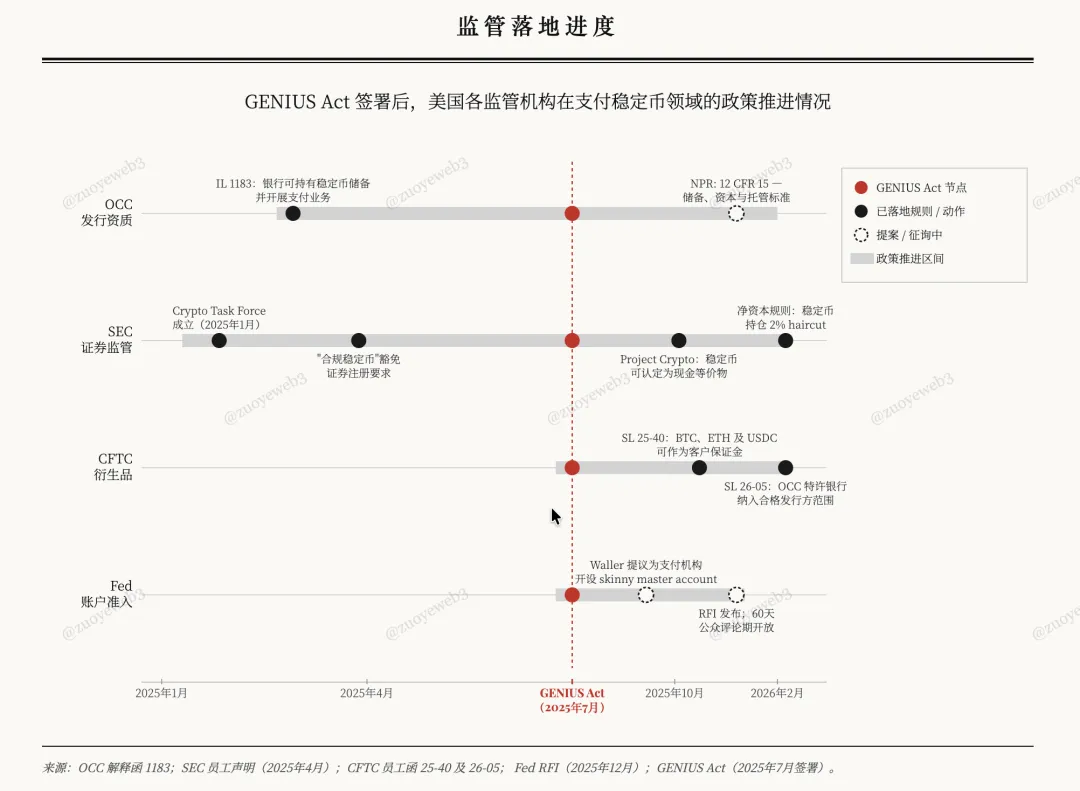

Sau Đạo luật Genius, Fed, OCC, CFTC, SEC đã mở cửa cho stablecoin thanh toán, nhưng đồng thời xóa bỏ stablecoin lợi suất để xoa dịu nỗi lo “chảy máu tiền gửi” của ngân hàng, buộc stablecoin đi vào khuôn khổ hiện hữu.

Chú thích ảnh: Tiến trình triển khai quy định

Chú thích ảnh: Tiến trình triển khai quy định

Nguồn ảnh: @ zuoyeweb3

Từ khi Merrill Lynch phát minh ra CMA (Tài khoản Quản lý Tiền mặt) và MMF (Quỹ Thị trường Tiền tệ) từ thập niên 1970, ngân hàng luôn đổ lỗi cho chúng về việc tiền gửi rò rỉ khỏi các ngân hàng nhỏ. Kết quả đã rõ: MMF do CMA hỗ trợ cho phép gửi/rút linh hoạt, trả lãi cao hơn ngân hàng.

Cuối cùng, ngân hàng được phép kinh doanh đa lĩnh vực, phát triển sản phẩm MMF tương tự, kiểm soát dòng tiền gửi. Các ngân hàng lớn còn tận dụng quy mô để hút vốn từ ngân hàng nhỏ.

Dị giáo còn nguy hiểm hơn dị giáo đồ.

Lợi suất stablecoin không phải vấn đề thực sự; ngân hàng muốn phát hành lợi suất riêng để tránh bị thay thế. Khi Alipay, WeChat thống trị năm 2013, các ngân hàng Mỹ lại bảo vệ ngân hàng nhỏ.

Nạn nhân thực sự là các công ty Fintech Mỹ như PayPal, làm dấy lên quan niệm sai rằng thanh toán bên thứ ba có thể thay thế ngân hàng chỉ bằng cách dựa vào họ.

Crypto thực sự khác biệt.

Đối diện áp lực từ cơ quan quản lý và ngân hàng, Circle “Mỹ hóa”, tuân thủ hơn, còn Tether là kẻ ngoài cuộc. Tuy nhiên, trong thời gian dài và trên phạm vi rộng, $USDC và $USDT không cạnh tranh trực tiếp.

USDC theo hướng “+ stablecoin” cho DeFi + B2B; USDT kể câu chuyện “stablecoin +” cho CEX + P2P.

Có vẻ nghịch lý, nhưng USDC lại phổ biến hơn trong DeFi với vai trò tài sản báo giá, vượt xa USDT ở DEX/Lending và các ứng dụng phổ thông. Ngoại trừ Coinbase, phần lớn thanh khoản trên CEX đều là USDT.

Với tổ chức, USDC là stablecoin chuẩn mực, còn bộ sản phẩm CCTP của Circle là cổng vào tài chính on-chain tổ chức.

USDT vẫn kiên cường, 80 tỷ USD trên Tron phục vụ nhu cầu chuyển tiền toàn cầu. Ở Argentina, Nigeria, “đô la hóa” thực chất là “USDT hóa”.

Nghiên cứu Artemis và McKinsey chỉ ra con số 35.000 tỷ USD khối lượng giao dịch stablecoin toàn cầu bị thổi phồng—chỉ khoảng 390 tỷ USD (1%) là thanh toán ổn định thực, chỉ chiếm 0,02% tổng thanh toán toàn cầu (hơn 2.000 tỷ USD).

- Thanh toán B2B: 226 tỷ USD (60% tổng, tăng 733% so với cùng kỳ), chỉ chiếm 0,01% tổng B2B toàn cầu (1.600 tỷ USD);

- Lương, chuyển tiền xuyên biên giới: 90 tỷ USD (<1% thị phần toàn cầu);

- Thanh toán bù trừ, quyết toán: 8 tỷ USD (<0,01% thị phần toàn cầu);

- U Card: 4,5 tỷ USD.

Những con số này sát với thực tế, và có lẽ xu hướng ứng dụng mới là quan trọng nhất. Fintech liên kết với ngân hàng, ngân hàng phản đối lợi suất stablecoin nhưng lại tăng hỗ trợ stablecoin.

Động thái mới của Tether—hợp tác Lutnick, ra mắt USAT—chỉ là “vỏ bọc”; đầu tư 200 triệu USD vào Whop thực tế hơn, mua quyền tiếp cận 18 triệu người dùng, vây quanh thị trường phát triển qua dòng chuyển tiền từ các nước mới nổi.

Vì vậy, các công ty chuyển tiền Latinh Mỹ ⇄ Mỹ, Nam Á ⇄ Trung Đông, Châu Phi ⇄ Châu Âu thiên về USDT, còn Stripe, Huma ưu tiên USDC.

Nền tảng của Crypto là P2P; Circle nhắm tới doanh nghiệp, ngân hàng. Câu chuyện B2B bị nhầm là tương lai thanh toán.

Như đã nói, kênh chuyển tiền, bù trừ, gom lệnh thuần túy không tạo giá trị bền vững—khối lượng giao dịch là con số tĩnh, thiếu sức tưởng tượng cho tỷ lệ giá-trên-mơ. Ai cũng cần card đồ họa cho chơi game—cùng lắm bán được 7 tỷ chiếc RTX 5090—còn cách mạng công nghiệp thứ tư của AI mở ra dư địa lớn hơn nhiều.

“Thanh toán không phải SaaS hay tính năng, mà là hạ tầng AI giống Cloudflare—mạng lưới phân phối, không định giá theo số giao dịch.”

Đó là câu chuyện Crypto muốn kể: stablecoin vượt qua thanh toán, giữ tiền từ đầu đến cuối trên chuỗi.

Tích lũy on-chain

Có nhận định rằng thời đại SaaS thoái trào, đối tác kênh “già cỗi”, như thể Fintech hàng thập kỷ sẽ bị thay thế chỉ sau một đêm.

Điều đó không đến nhanh như vậy—ứng dụng B2B tổ chức của USDC cần thời gian, đầu tư kênh của Tether cũng không đảm bảo thành công.

Chỉ số then chốt cho câu chuyện thanh toán Crypto là cân bằng giữa thanh toán và lợi suất. Cục diện đã rõ:

- Về lợi suất, ở lại DeFi on-chain—U Card của MetaMask hợp tác Aave giúp kết nối Mỹ, nhưng chưa vào sâu hệ sinh thái tiêu dùng;

- Về quy mô thanh toán, cần giấy phép ngân hàng OCC, phát hành stablecoin tuân thủ, không lợi suất, để tham gia thị trường phái sinh tài chính do CFTC, SEC quản lý.

Stablecoin $FYUSD của BitGo cho châu Á và stablecoin euro $EURC của Circle đều chủ động giới hạn thị trường ngách.

B2B là đường ống, C2C là quy mô, B2C là plugin.

Lịch sử stablecoin thanh toán cho thấy: chuỗi công khai/L2 mở ra hy vọng thay thế mạng thẻ, nhưng ưu thế thực sự phải là sản phẩm MMF + thanh toán vượt trội ngân hàng về hiệu quả vốn.

Peter Thiel đặt cược cho Neobank, Neobroker; Vitalik ủng hộ stablecoin lợi suất dựa trên ETH.

Vitalik nhìn xa hơn—nếu không có stablecoin lợi suất dựa ETH để đa dạng hóa rủi ro, tối thiểu cũng nên cân nhắc tài sản RWA làm nguồn lợi suất.

Tóm lại, thiếu chức năng thanh toán dựa lợi suất on-chain, stablecoin sẽ mãi phụ thuộc tài sản Mỹ và cuối cùng bị OCC “thuần hóa” thành một phần hệ thống ngân hàng. Ai đánh đổi tự do lấy an toàn sẽ mất cả hai.

Một nhận định rủi ro nữa: Các ứng dụng B2B hiện tại dựa USDC và chuyển tiền xuyên biên giới dựa USDT không thể giúp stablecoin thanh toán trở thành chủ lực toàn cầu—chúng chỉ đóng vai trò tạm thời, khó làm chủ kỷ nguyên tiếp theo.

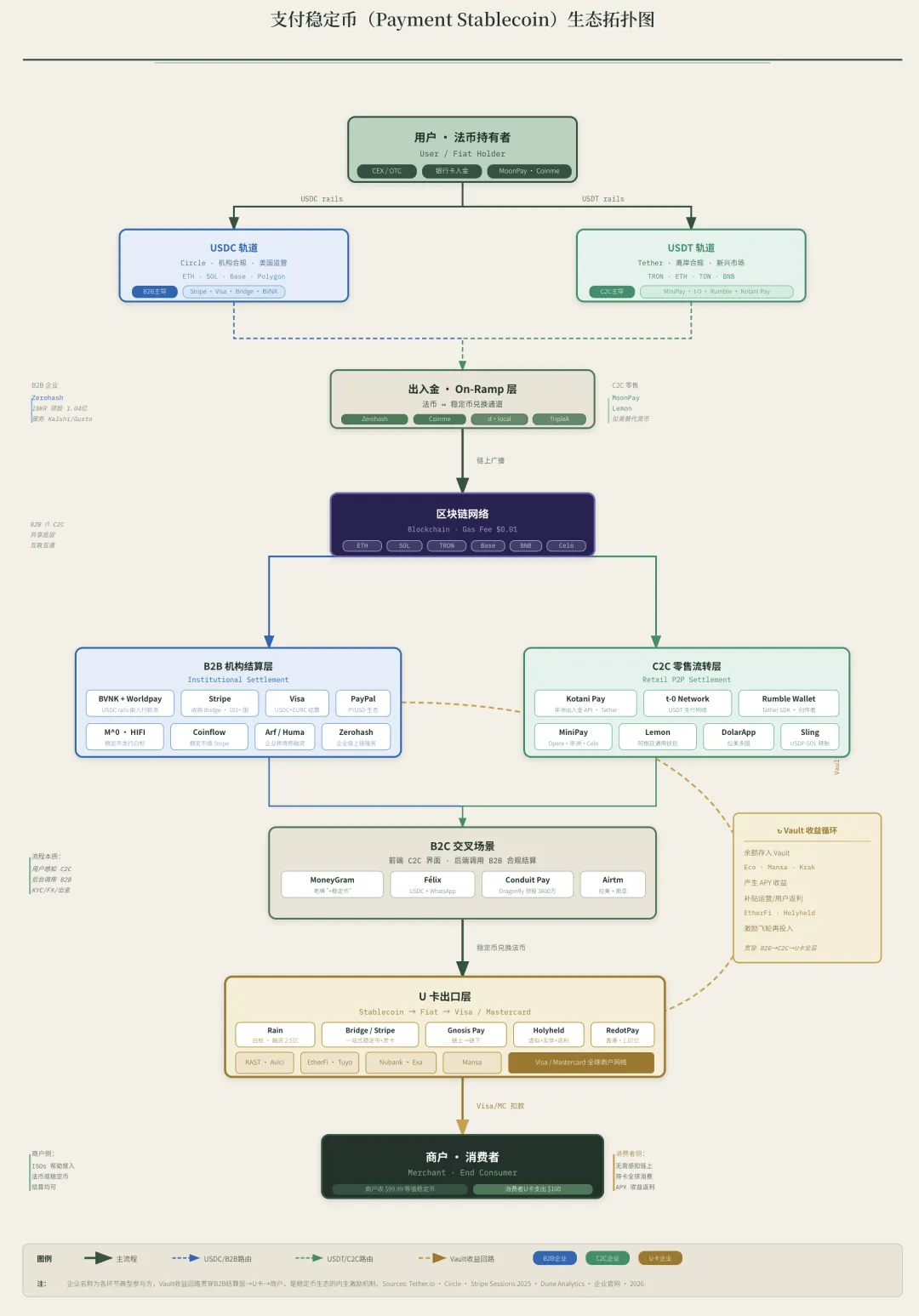

Chú thích ảnh: Lưu thông stablecoin thanh toán

Chú thích ảnh: Lưu thông stablecoin thanh toán

Nguồn ảnh: @ zuoyeweb3

Giai đoạn dùng lợi suất làm công cụ thu hút khách hàng đã kết thúc. Dưới sức ép ngân hàng, cả off-chain (sau $USDe, $xUSD) và on-chain đều hạ nhiệt, đòi hỏi đánh giá thực chất mức độ ứng dụng thanh toán.

Lưu ý: phân tích thanh toán mà bỏ qua lợi suất là bỏ lỡ một nửa giá trị của làn sóng này. USDT/USDC dùng lãi Trái phiếu để tuyển dụng, ngân hàng thắng vòng ba, tiếp tục thống lĩnh nhờ tiền gửi tiết kiệm giá rẻ.

Kết luận

Dù Fintech đang dẫn đầu, chúng tôi kỳ vọng Crypto sẽ mở hướng đi mới.

Bốn động lực định hình cuộc chiến thanh toán mới: Stripe và các công ty khác tích cực đổi mới câu chuyện cho IPO, Meta/Google tận dụng quyền lực kênh, ngân hàng giữ phí và tài sản giá rẻ, Tether đầu tư mạnh vào công ty thanh toán để bao vây Circle.

Hai câu chuyện mới được kỳ vọng cho tương lai: stablecoin được xem là công cụ thanh toán của Các Tác Nhân, nhưng chưa ai thật sự đặt câu hỏi liệu Các Tác Nhân có cần thiết không.

Câu hỏi này sẽ được giải đáp ở bài tiếp theo.

Miễn trừ trách nhiệm:

-

Bài viết này được đăng lại từ [佐爷 web3]. Bản quyền thuộc về tác giả gốc [佐爷 web3]. Nếu bạn có ý kiến về việc đăng lại, vui lòng liên hệ đội ngũ Gate Learn để được xử lý theo quy trình liên quan.

-

Tuyên bố miễn trừ trách nhiệm: Quan điểm, ý kiến trong bài viết này là của tác giả, không cấu thành lời khuyên đầu tư.

-

Các phiên bản ngôn ngữ khác của bài viết này do đội ngũ Gate Learn dịch. Nghiêm cấm sao chép, phổ biến hoặc đạo văn nội dung dịch khi không dẫn nguồn Gate.