Резюме

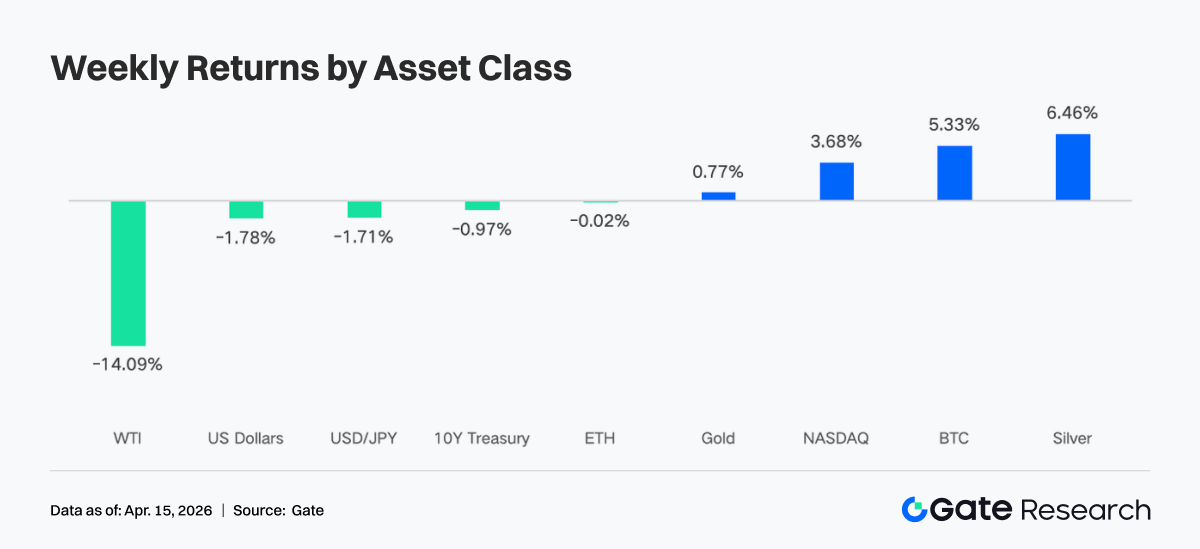

• Минулого тижня загальний апетит до ризику покращився на тлі ослаблення геополітичної напруги, зниження інфляції та стабілізації очікувань щодо політики. Ціни на нафту різко впали, індекс передбачуваної волатильності S&P 500 знизився, а BTC увійшов у високий діапазон $68 000–$73 000.

• Потоки капіталу відновилися після попередньої волатильності. Біткоїн-ETF зафіксували чистий приплив приблизно $833 млн за повний тиждень — рекордний показник за кілька місяців; ETF на Ethereum також показали чистий приплив, що свідчить про повернення домінування інституційних покупок.

• Структура ринку змістилася в бік макрочутливих високоволатильних активів і платформ топ-рівня. Капітал зосередився на енергетичних сировинних товарах, як-от сира нафта, а ончейн-активність повернулася на майданчики з високою ліквідністю, зокрема Uniswap.

• Стейблкоїни та DeFi продемонстрували структурне відновлення. USDC став основним джерелом приросту ліквідності, а капітал повернувся до основних протоколів стейкінгу та великих ринків кредитування.

• Тенденції доходів протоколів вказують на перерозподіл капіталу до інфраструктурного рівня, де зміцнюються протоколи торгівлі та розрахунків, тоді як фронт-енд канали та трафікові платформи охололи.

• Позиціонування на ринку деривативів розійшлося з ціновою динамікою. Незважаючи на зростання цін, короткі позиції були переповнені, а негативні ставки фінансування збігалися з висхідним рухом, що вказує на потенційний сквіз шортів. Структура торгівлі опціонами змістилася в бік короткострокових стратегій із низькою волатильністю.

1. Аналіз ринкового фокусу

Минулого тижня США, Іран та Ізраїль досягли двотижневої угоди про припинення вогню, що фактично послабило конфлікт, який раніше дестабілізував глобальні ринки. Після оголошення ринки різко відскочили, ціни акцій та облігацій зросли, а ціни на нафту впали на 14%. Індекс передбачуваної волатильності S&P 500 знизився до 19,23, вперше з початку березня закрившись нижче 20.

Водночас на глобальні фінансові ринки, особливо на сектор криптовалют, суттєво вплинули макроекономічні дані та очікування щодо політики Федеральної резервної системи. 10 квітня дані CPI виявилися нижчими за очікування, що свідчить про послаблення інфляційного тиску та зменшує побоювання щодо більш агресивного жорсткого курсу ФРС. Це загалом вважається позитивним для ризикових активів. Крім того, опубліковані минулого тижня протоколи засідання FOMC показали, що ринок заклав 98,4% імовірності незмінності процентних ставок у квітні. Цей консенсус «очікування та спостереження» забезпечив стабільну підтримку політичного середовища та зменшив короткострокову невизначеність.

На тлі послаблення інфляції та стабільних очікувань щодо політики загальний апетит ринку до ризику помітно покращився. Інституційний інтерес до криптоактивів залишався високим, а постійний приплив у спотові біткоїн-ETF забезпечив міцну основу. Ці макродрайвери спільно підтримали динаміку Bitcoin та Ethereum протягом минулого тижня, дозволивши їм швидко відновитися після короткочасного відкату.

За останні два тижні торговий діапазон Bitcoin поступово зміщувався вгору, з $63 000–$70 000 до $68 000–$73 000. Рівень $73 000 залишається ключовим опором, а підтвердження відновлення роботи Ормузької протоки може стати каталізатором прориву. Знизу BTC кілька разів знаходив підтримку в діапазоні $68 000–$69 000, хоча кожне повторне тестування дещо послаблювало рівень підтримки. Ринок значною мірою заклав очікування затяжного конфлікту. Наразі криптоторгівля перебуває біля нижньої межі діапазону, що свідчить про те, що будь-який позитивний розвиток подій або подальше охолодження може підштовхнути ціни вгору, тоді як додаткові негативні новини вже значною мірою враховані.

2. Аналіз ліквідності

1. BTC ETF зафіксували найсильніший тижневий чистий приплив за кілька місяців

Минулого тижня щоденні потоки коштів у BTC ETF демонстрували значну волатильність. 6 квітня одноденний чистий приплив сягнув $471,4 млн — найвищий показник з кінця лютого. Однак наступні два дні, через різке загострення геополітичних ризиків, потоки змінилися на чистий відтік у розмірі $159,1 млн та $93,9 млн відповідно. Незважаючи на підвищену волатильність, BTC ETF зафіксували тижневий чистий приплив приблизно $833,2 млн, а ETH ETF — чистий приплив $187 млн.

Порівняно з попереднім тижнем, який склав приблизно $22,3 млн, це значне покращення та найкращий результат за кілька місяців. Настрої ринку швидко коливалися між уникненням ризику та полюванням на знижки, але зрештою «бики» відновили домінування.

Рейтинг чистого припливу окремих BTC ETF:

- IBIT (BlackRock): $612,1 млн чистого припливу на тиждень

- FBTC (Fidelity): $151,7 млн чистого припливу на тиждень

Рейтинг чистого припливу окремих ETH ETF:

- ETHA (BlackRock): $168,3 млн чистого припливу на тиждень

- ETHB (BlackRock Staked ETH ETF): $66 млн чистого припливу на тиждень

6 квітня інституційні покупці агресивно увійшли на тлі геополітичної невизначеності, спричинивши стрибок чистого припливу. 7 квітня, після зриву переговорів між США та Іраном і підвищення ризиків закриття Ормузької протоки, поширилося уникнення ризику, що призвело до двох днів відтоку поспіль. Це була механічна реакція зменшення ризику на раптові воєнні загрози, а не структурний зсув до ведмежих настроїв.

Увечері 8 квітня Трамп оголосив про двотижневу угоду про припинення вогню між США та Іраном. Ціни на нафту різко впали, тиск на ліквідність послабився, і інституційний попит швидко повернувся. Крім того, дані CPI за березень, опубліковані 10 квітня, показали, що, незважаючи на вплив енергоносіїв, який підштовхнув загальну інфляцію до 3,3%, базовий CPI зріс на 2,6% у річному вимірі, що нижче очікувань, підтверджуючи контрольований інфляційний тиск і додатково підтримуючи відскок ризикових активів. Потоки ETF демонстрували модель «прискореного повторного входу після вичерпання поганих новин», коли капітал повертався після перетравлення невизначеності.

2. Ліквідність TradFi

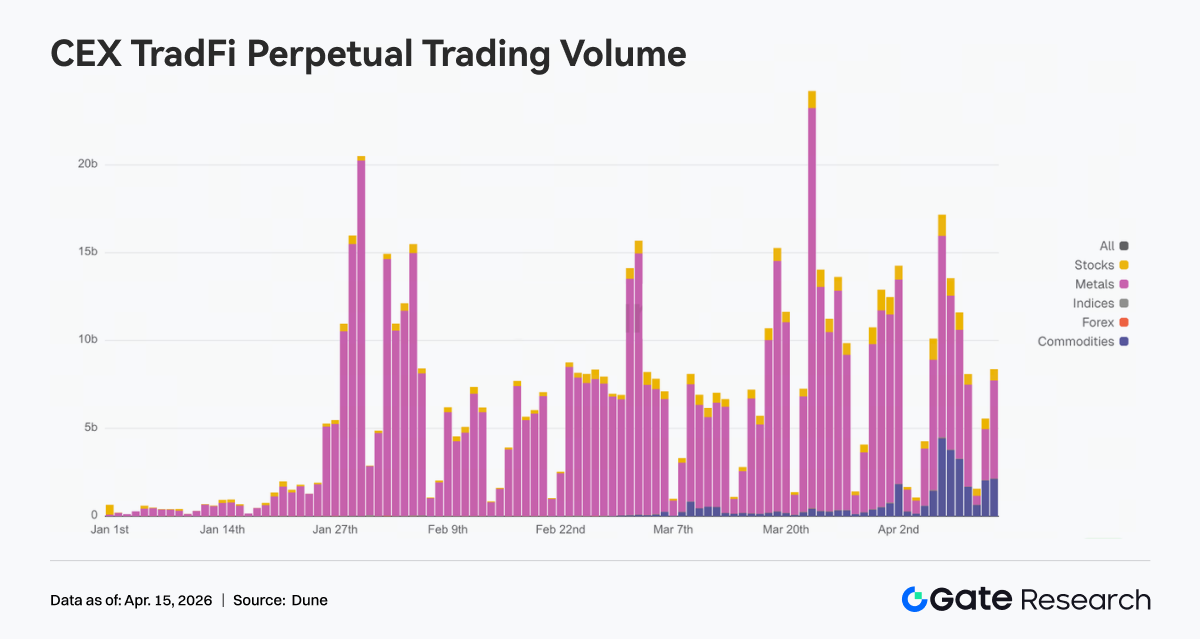

На стороні DEX безстрокова торгівля TradFi цього тижня показала значну структурну розбіжність: торгова активність помітно змістилася в бік енергетичних активів. Частка WTI (сира нафта) суттєво зросла, ставши домінуючим торговим продуктом, що відображає приплив капіталу в макрочутливі активи для напрямленої торгівлі, спричинений геополітичними ризиками та волатильністю нафти. Частка Brent також зросла, посиливши домінування енергетичного сектора.

Натомість частка традиційних безпечних активів, як-от золото та срібло, знизилася, що свідчить про перехід капіталу від оборонної позиції до активів з вищою бетою. Фондові індекси, як-от XYZ100, та окремі акції, як-от NVDA, зберегли помірну участь, переважно як допоміжні алоукейшни. Загалом структура DEX TradFi змістилася від «металів, що лідирували», до «енергетичного драйву», а логіка торгівлі перейшла від хеджування до макроторгівлі на основі волатильності, що узгоджується з трендом притоку ончейн-капіталу до високочастотних торгових шляхів.

На стороні CEX обсяги безстрокових контрактів TradFi залишалися високими, характеризуючись «підвищеною концентрацією та посиленою волатильністю». Дорогоцінні метали, особливо золото, продовжували домінувати за обсягами через макроневизначеність та зміни інфляційних очікувань. Енергетичні сировинні товари цього тижня пройшли фазу збільшення обсягів, що відображає торговий попит, зумовлений цінами на нафту та макроподіями.

З точки зору часу, обсяги зросли в середині тижня під впливом макроданих та геополітичних каталізаторів, потім дещо знизилися, але залишилися вищими за попередній базовий рівень. Структурно торгівля TradFi переходить від єдиного драйвера хеджування ризику до мультиактивової системи «золото + сира нафта + фондові індекси», що відображає перехід від стратегій алоукейшну до макроторгівлі на основі волатильності.

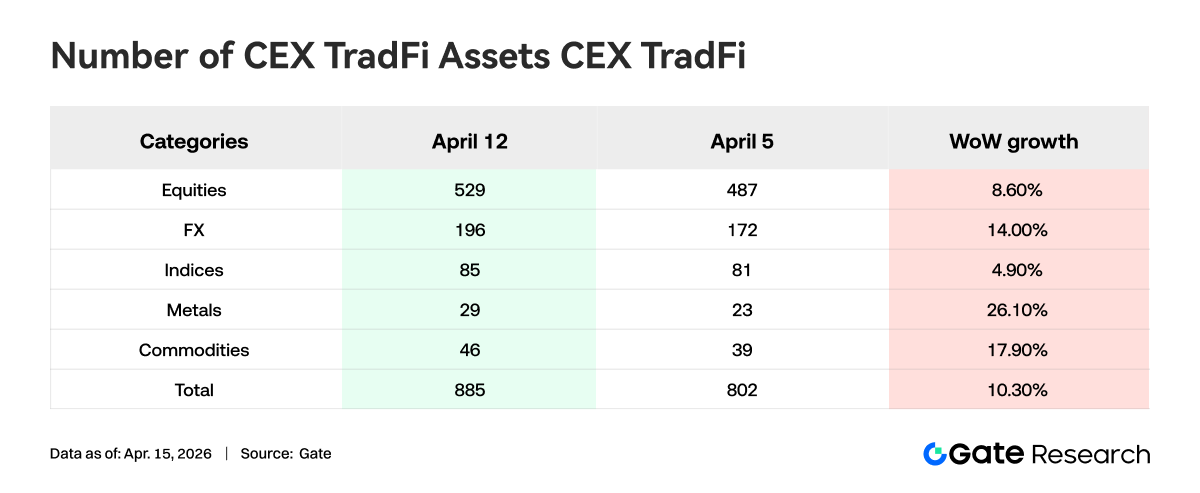

Минулого тижня категорії активів TradFi на платформах CEX далі розширилися. Кількість активів TradFi на трьох основних біржах (лише TradFi та CFD, без урахування безстрокових контрактів) зросла з 802 до 885, що становить тижневе зростання на 10,3%.

Серед них найбільше зростання показали метали — з 23 до 29 (плюс 26,1% за тиждень); сировинні товари зросли з 39 до 46 (плюс 17,9%).

Розглянемо XAUT — актив TradFi з найбільшим обсягом — для аналізу глибини книги ордерів (Delta). Минулого тижня книга ордерів XAUT демонструвала характеристику «від слабкого до сильного», коли ліквідність поступово відновлювалася.

Близько 8 квітня ціна XAUT швидко відскочила, позитивна Delta значно зросла, а глибина бідів посилилася, що свідчить про активне розміщення заявок на підвищення та забезпечення ліквідності на зростанні.

Однак з 9 по 12 квітня, незважаючи на консолідацію цін на високих рівнях, Delta книги ордерів знову стала негативною, що відображає постійний тиск продавців на максимумах та зростання ринкової дивергенції.

Примітно, що протягом вихідних позитивна Delta знову відскочила разом із силою ціни, що вказує на повернення домінування «бичачої» ліквідності та покращення ринкових настроїв.

Загалом структура глибини XAUT показує, що на тлі зростання цін на золото капітал перейшов від оборонного скорочення до реалокації. Короткострокова ліквідність дещо покращилася, але пропозиція над ринком зберігається. Чи зможе бичачий попит залишатися стійким — вимагає пильного моніторингу.

3. Інсайти ончейн-даних

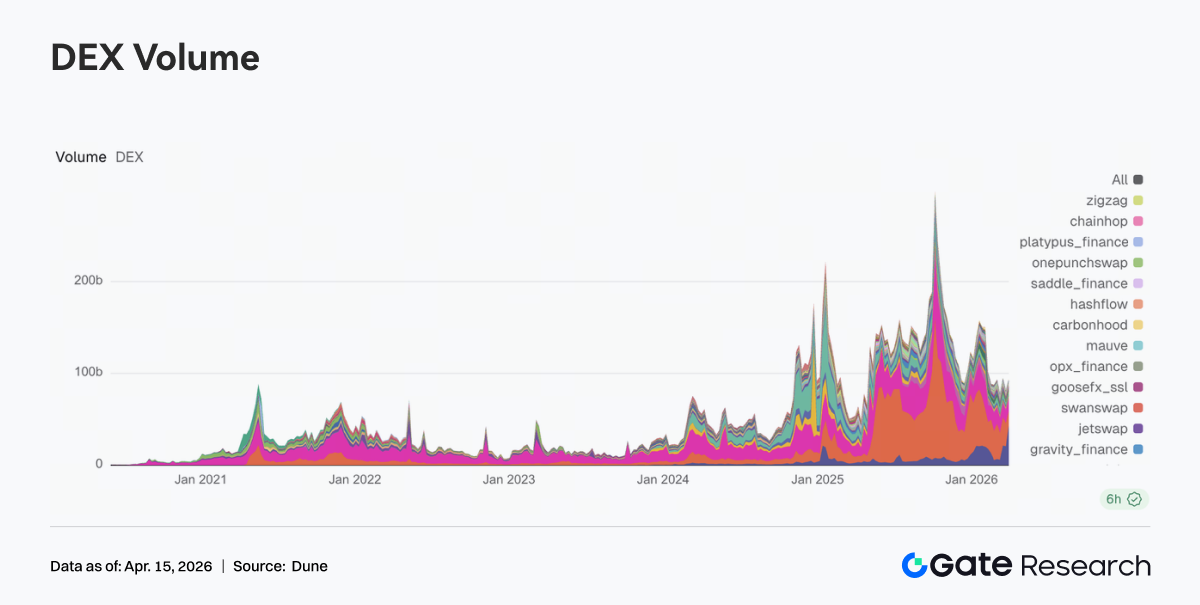

1. Торгова активність DEX повертається до мейнстрімних EVM-платформ, Uniswap знову на вершині

Uniswap повернув собі перше місце за обсягом торгів на DEX з тижневим обсягом $13,85 млрд, за ним PancakeSwap з $10,33 млрд. Порівняно з попереднім тижнем, PancakeSwap знизився, тоді як Uniswap значно зріс, що свідчить про повернення капіталу до мейнстрімних платформ з глибшою ліквідністю та більш зрілими торговими парами.

Екосистема Base (наприклад, Aerodrome, Bisonfi) поглинула частину активного капіталу. Екосистема Solana (Whirlpool, Raydium, Humidifi та ін.) загалом знизилася, що свідчить про те, що торгова активність усередині екосистеми Solana не поширилася.

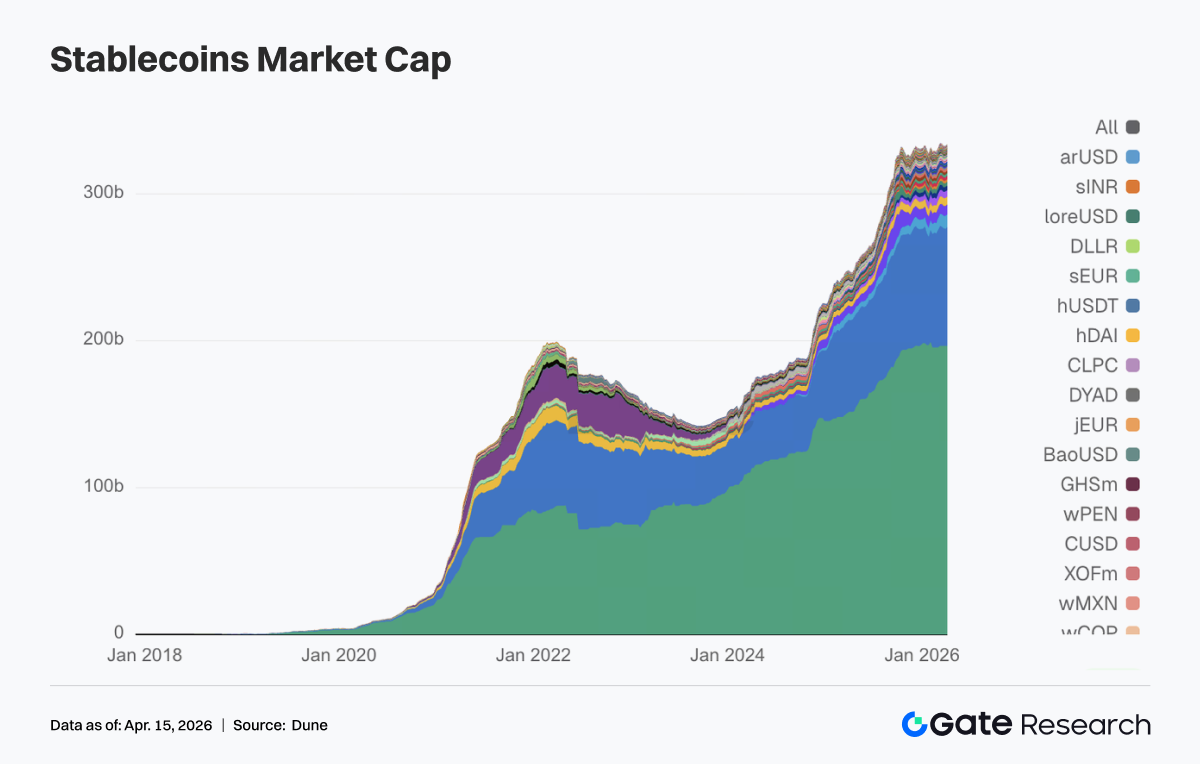

2. Пропозиція стейблкоїнів залишається високою, USDC стає основним джерелом приросту ліквідності

Цього тижня сектор стейблкоїнів не показав значних коливань, загальна пропозиція залишалася на високих рівнях, а структурна ребалансировка тривала. USDT залишився майже без змін, що свідчить про стабільну базу ліквідності в доларах США.

USDC зріс з $798,68 млрд до $810,49 млрд, ставши найпомітнішим джерелом приросту ліквідності цього тижня, що відображає перерозподіл капіталу в бік мейнстрімних розрахункових доларових активів.

Децентралізовані стейблкоїни USDS, USDe, DAI та GHO трохи знизилися, що свідчить про відсутність узгодженого імпульсу в секторі децентралізованих стейблкоїнів цього тижня.

На маржинальному рівні USDG та PYUSD показали зростання, що свідчить про продовження ротації капіталу в межах платіжних та нещодавно випущених стейблкоїнів.

3. Ліквідний стейкінг зазнав широкого відновлення, ETH та SOL лідирують у відбудові позицій

Цього тижня мейнстрімні протоколи ліквідного стейкінгу загалом відновилися після попередніх відкатів. На стороні ETH, TVL Lido відскочив вище $21 млрд, Rocket Pool повернувся до $1,3 млрд, а топ-протоколи знову набрали силу.

Екосистема Solana відновилася паралельно: Sanctum Validator LST зріс до $1,13 млрд, а Jito та Jupiter Staked SOL також показали значне зростання.

Загалом після цього відскоку капітал спочатку повернувся до мейнстрімних протоколів. Останні місяці продуктової ітерації Lido (включно з EarnETH, EarnUSD та механізмами захисту від перших збитків) додатково вдосконалили сегментацію дохідності та ризику, краще відповідаючи інституційним потребам, і можуть посилити готовність великого капіталу повертатися.

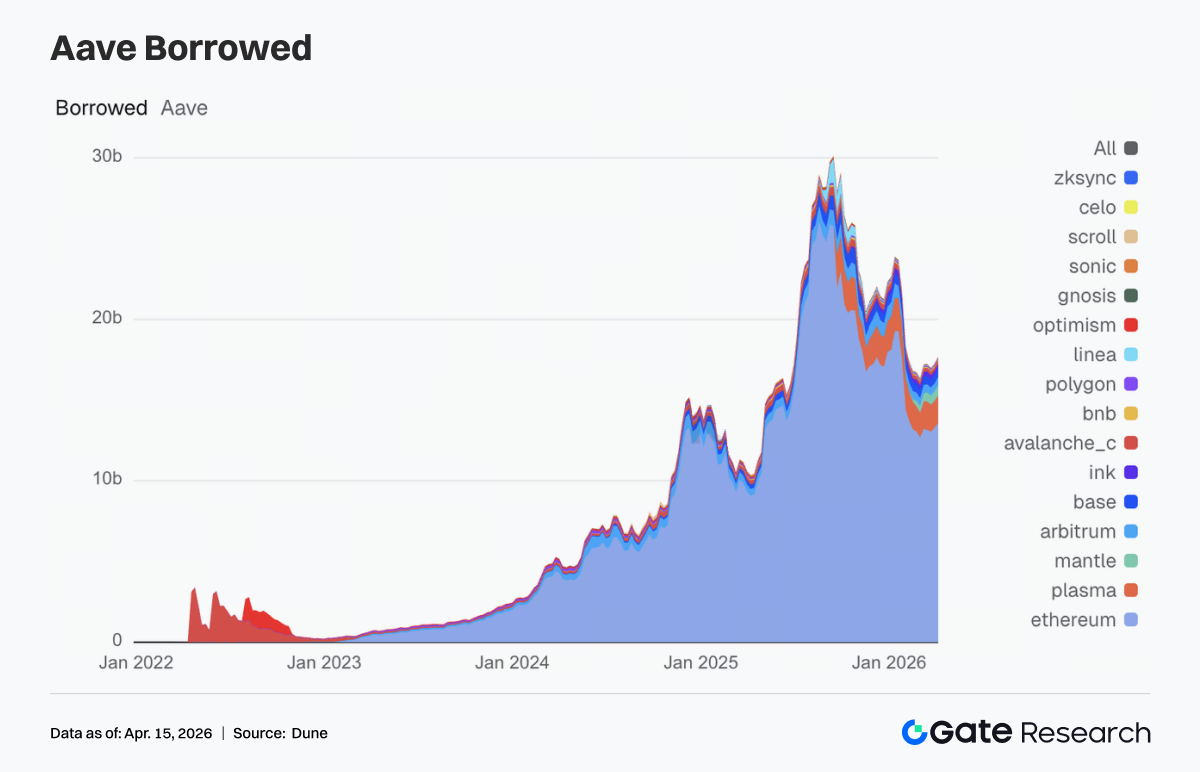

4. Обсяг кредитування Aave відновлюється, основний ринок, Mantle та Plasma лідирують у зростанні

Загальний обсяг кредитування Aave зріс з $17,25 млрд до $17,69 млрд. Серед них основний ринок Ethereum збільшився з $13,27 млрд до $13,57 млрд, ставши головним драйвером зростання.

Plasma зросла з $1,66 млрд до $1,71 млрд, а Mantle — з $0,59 млрд до $0,64 млрд. Base та Arbitrum також відскочили до близько $0,517 млрд, що свідчить про синхронізоване відновлення попиту на кредитування в мультичейні.

Avalanche, BNB Chain, Polygon та інші вторинні ринки показали обмежені зміни. Приріст попиту на кредитування все ще зосереджений в екосистемах з найглибшою ліквідністю та найвищою капітальною ефективністю.

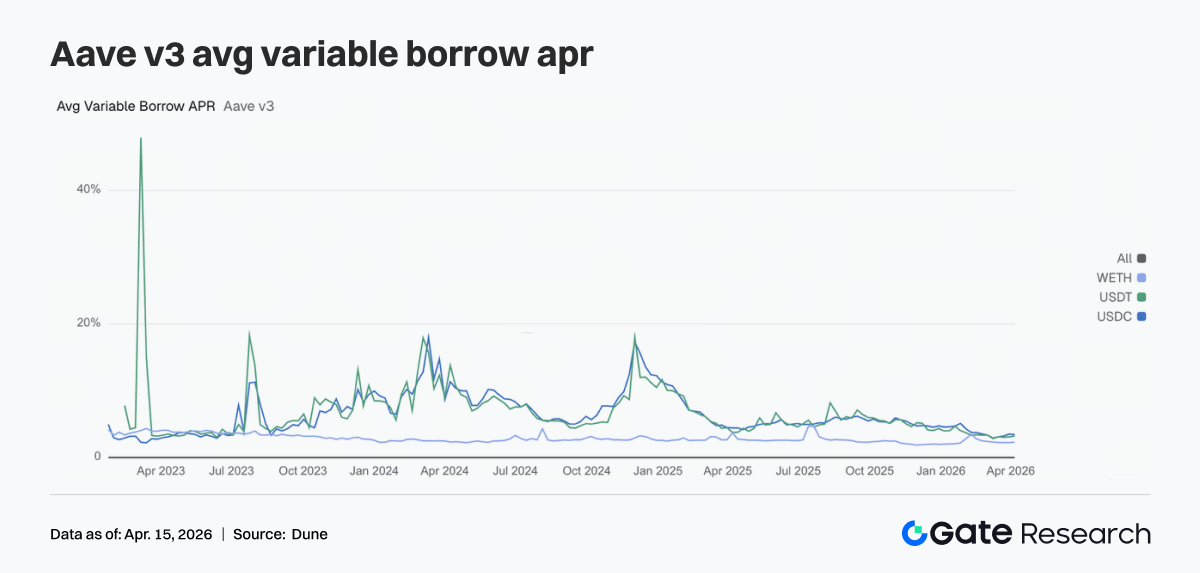

5. Ставки кредитування Aave розходяться: USDC знижується, USDT та WETH зростають

Ставки кредитування Aave за трьома основними активами розійшлися. Плаваюча річна ставка запозичень USDC впала з 3,51% до 3,42%, що свідчить про невелике послаблення тиску на фінансування. USDT зріс з 3,10% до 3,22%, а WETH — з 2,23% до 2,29%, причому вартість запозичень змістилася в бік двох останніх.

Така структура зазвичай свідчить про те, що хоча загальний попит на кредитування розширюється, додаткові запозичення більше не зосереджені в USDC; частина повернулася до USDT для обороту ліквідності та до ETH для управління позиціями.

Забігаючи наперед, якщо Aave V4 успішно впровадить ізоляцію ризиків та міжринкову маршрутизацію, розбіжність відсоткових ставок між активами може ще більше зрости. Дані цього тижня дають ранні ознаки.

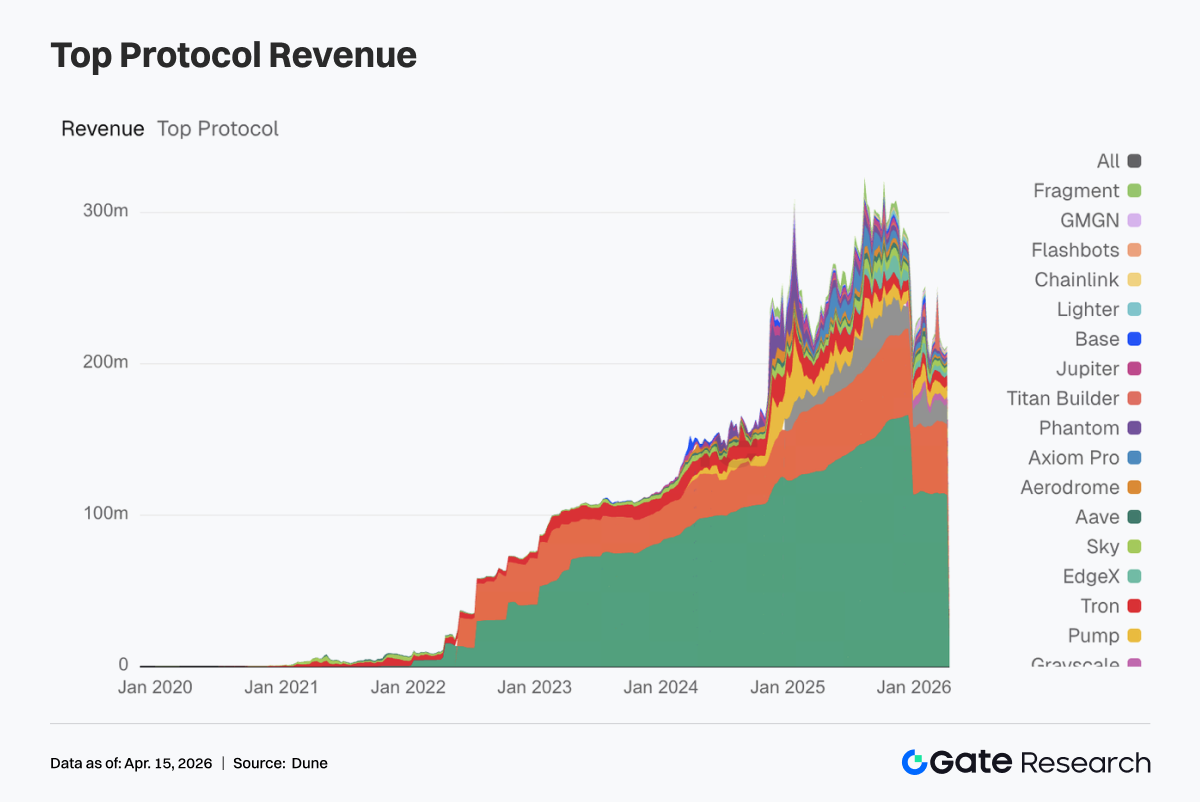

6. Дохід протоколів повертається до торгової інфраструктури, Hyperliquid сильно відскакує

Цього тижня доходи протоколів не демонстрували аномальних коливань. Tether та Circle залишилися на перших двох позиціях, що свідчить про те, що емісія стейблкоїнів продовжує бути найстійкішою базою доходу в криптоекосистемі.

Серед протоколів торгової інфраструктури дохід Hyperliquid зріс з $11,323 млн до $13,677 млн, Titan Builder підскочив з $0,558 млн до $1,438 млн, а Aerodrome — з $1,113 млн до $1,96 млн, що вказує на повернення капіталу та торгових потоків до більш ефективних інфраструктурних рівнів.

Платформи фронт-енду та дистрибуції зазнали відкатів. Дохід Phantom впав з $1,976 млн до $1,332 млн, Jupiter — з $1,541 млн до $0,928 млн, що свідчить про охолодження на рівні входу користувачів та агрегації трафіку.

Дохід Aave зріс до $1,441 млн. Хоча збільшення було скромним, його позиція залишалася стабільною, а якість заробітку протоколів кредитування все ще перевершує високооборотні торгові платформи.

Загалом сигнал тренду доходів зрозумілий: ринок не покинув торгову наративу; капітал перерозподіляється в бік інфраструктури з вищою ефективністю виконання, сильнішими розрахунковими можливостями та стабільнішими грошовими потоками.

4. Відстеження деривативів

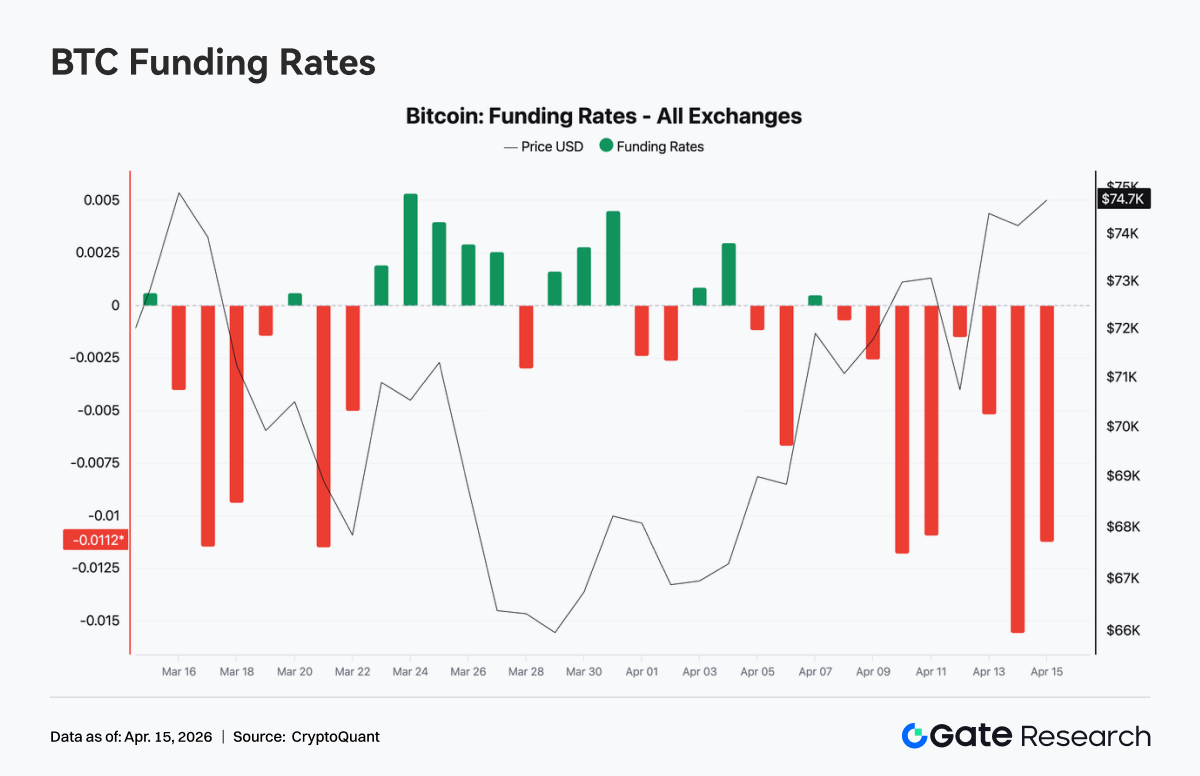

4.1 Ставка фінансування BTC стає глибоко негативною, ціна посилюється, відкритий інтерес повертається на високі рівні

Минулого тижня ставка фінансування BTC залишалася стійко негативною, досягнувши екстремуму -0,015 близько 13 квітня, що відображає домінування ведмежих настроїв на ринку безстрокових контрактів та зростаючу переповненість коротких позицій.

Водночас спотова ціна відскочила з $69 000 до вище $74 000, сформувавши класичну дивергенцію: ціна зростає, а ставки фінансування негативні. Така структура зазвичай вказує на те, що шорти змушені платити ставки фінансування, несучи тиск на зростання, що створює потенційний ризик сквізу шортів. Загалом ринок наразі домінується ведмежими настроями, а ціна рухається спотовим попитом або структурними покупками. У короткостроковій перспективі ймовірність закриття шортів та прискорення висхідного руху зростає.

Загальний відкритий інтерес BTC на біржах швидко відновився минулого тижня, піднявшись з приблизно $22,5 млрд до $25,3 млрд, і рухався вгору синхронно з проривом ціни вище $74 000, що свідчить про повернення капіталу з кредитним плечем на ринок. Близько 11 квітня відкритий інтерес короткочасно різко впав, ймовірно, через ліквідації/примусове зниження кредитного плеча, але швидко відновився та досяг нових максимумів. Цей патерн «спочатку зниження кредитного плеча, потім повторне нарощування» часто сигналізує про вимивання слабких позицій та заповнення капіталом, що слідує за трендом.

У поєднанні зі стійко негативними ставками фінансування та зростаючим відкритим інтересом, поточна структура відкритого інтересу все ще домінується короткими та хеджувальними позиціями. Ринок перебуває в стані високого кредитного плеча, з дивергенцією «биків» і «ведмедів», але загальним ведмежим нахилом. Якщо ціни продовжать зростати, простір для сквізу шортів залишається значним.

4.2 Подієве переповнення в короткострокових термінах, оборонне позиціонування в середньо- та довгостроковій перспективі

Торгівля опціонами демонструвала чітку подієву характеристику. Обсяги місячних та денних опціонів зросли. Денний обсяг опціонів досяг піку 10 квітня: короткострокові трейдери часто відкривали позиції навколо розвороту волатильності після припинення вогню. Місячні опціони показали концентровані обсяги під час вікна очікувань припинення вогню 7–8 квітня, що відображає інституційну середньострокову реалокацію навколо геополітичної події.

Обсяги тижневих опціонів продовжували знижуватися, оскільки діапазон 1–2 тижні не мав чіткого напрямленого консенсусу. З точки зору термінової структури, торгівля концентрувалася на контрактах з експірацією того ж дня та наступної п'ятниці. Короткостроковий попит на хеджування був сильним, тоді як активність на середньо- та довгостроковому кінці знизилася, позиції загалом нейтральні.

У блокових угодах стратегії BTC зосереджувалися на арбітражі термінової структури, як-от лонг короткострокової волатильності та шорт середньострокової. Стратегії ETH зосереджувалися на продажу премії, включаючи шорт-стреддли, що свідчить про те, що ринок торгує структурою волатильності та діапазонами, а не сильними напрямленими очікуваннями.

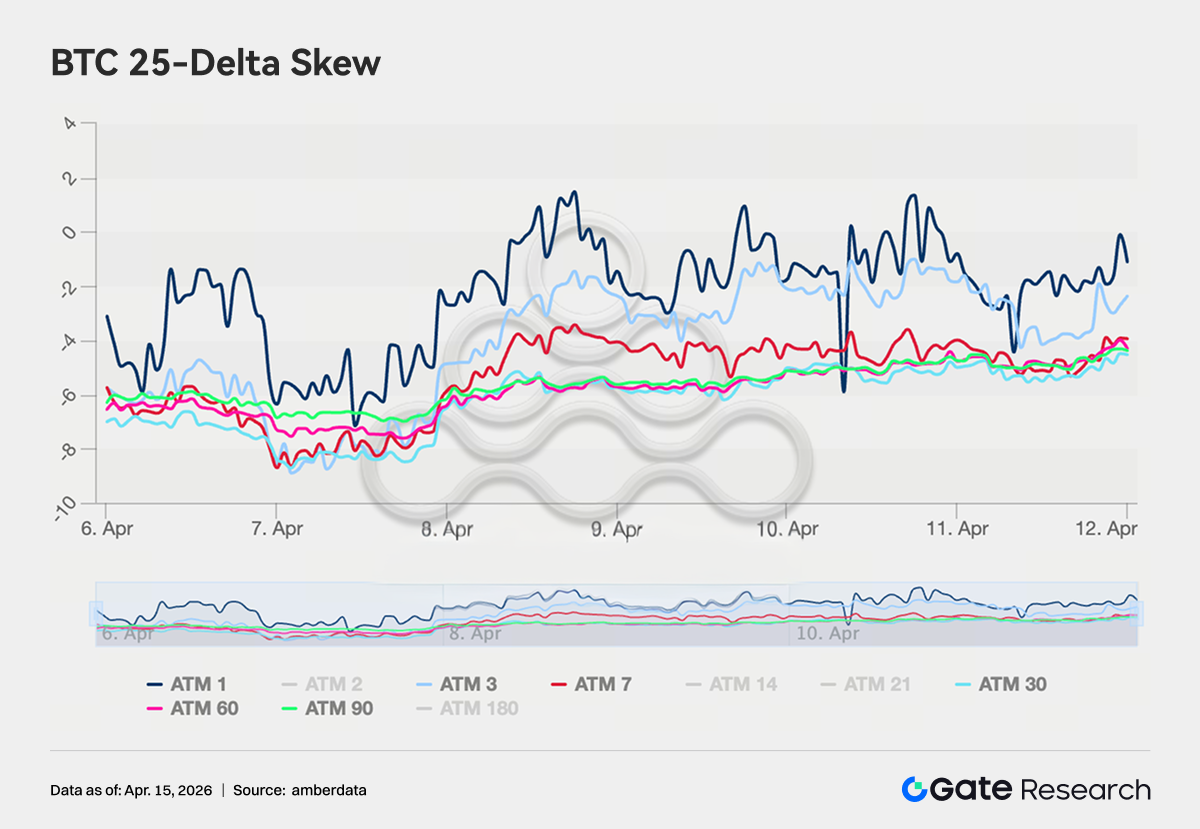

4.3 Оборонна премія зберігається, але ведмежі настрої дещо послаблюються

25-дельта ск'ю BTC залишався в діапазоні волатильності від -4 до -8 для всіх термінів, при цьому домінувала премія путів, що свідчить про збереження попиту на захист від зниження. Однак порівняно з діапазоном від -8 до -11 наприкінці березня, ск'ю підвищився на 2–3 пункти волатильності, що свідчить про маргінальне послаблення ведмежих настроїв.

Ск'ю ETH підвищився помітніше, з попереднього діапазону від -5 до -8 до -3 до +2, причому деякі терміни наблизилися до симетрії, що свідчить про значне зближення в ціноутворенні хвостового ризику зниження.

Однак довгостроковий ск'ю ще не став позитивним. Інституційні позиції не повністю перейшли в режим ризику, відображаючи лише зближення оборонних позицій, без повного зняття хеджів від зниження.

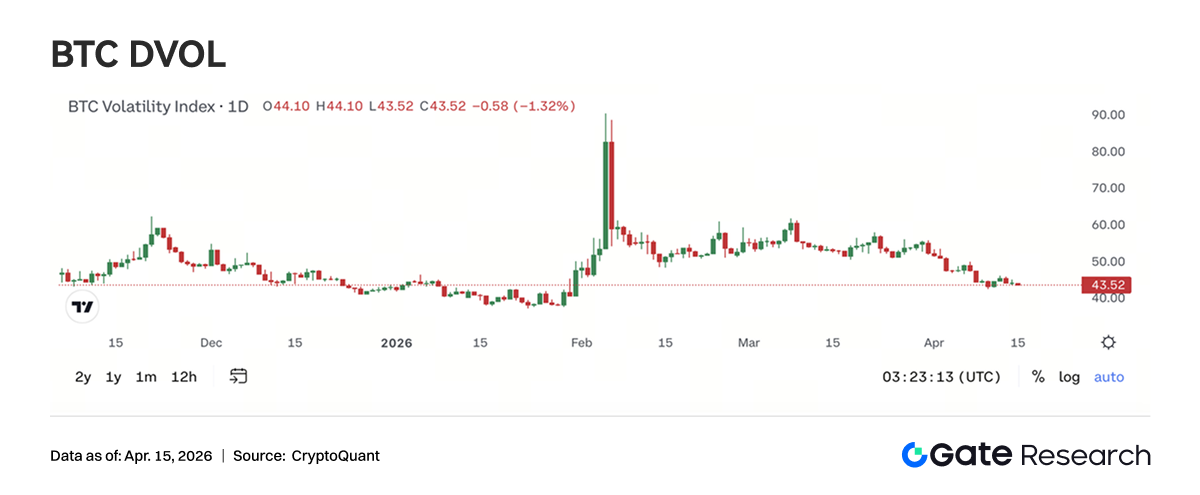

4.4 DVOL повертається до базового діапазону, премія за волатильність входить у фазу стиснення

BTC DVOL наразі становить приблизно 44,76, що є суттєвим зниженням порівняно з екстремумом вище 90, спричиненим геополітичним конфліктом на початку лютого, і фактично поверненням до базового діапазону з середини січня. Квітнева подія припинення вогню лише ненадовго підштовхнула його вгору (з 45 до 50), після чого він швидко відступив, що свідчить про те, що ринок більше не надає високої премії за волатильність окремій геополітичній події.

Наразі BTC DVOL торгується в шестимісячному середньому діапазоні підтримки 45–48. Якщо він опуститься до 40, це буде історично низький рівень волатильності. ETH DVOL зараз близько 65,50, також повертається до рівнів до конфлікту, але все ще приблизно на 20 пунктів волатильності вище, ніж BTC.

У поєднанні з домінуванням стратегій, як-от шорт-стреддли та шорт волатильності в блокових угодах, ринковий консенсус полягає в низькій волатильності та торгівлі в діапазоні. Загальна передбачувана волатильність увійшла у фінальну стадію стиснення. Хоч простір для прибутку стратегій продавців звузився, це також забезпечує кращі точки входу для середньострокових стратегій довгої волатильності.

5. Перспективи

6. Оновлення інституційного бізнесу Gate

Результати копітрейдингу: структура оптимізована, стабільне випередження ринку

• І спотова, і деривативна торгівля випередили ширший ринок, причому деривативи лідирували в галузі.

• Після ітераційних оновлень структур комісій маркет-мейкерів та правил оцінки активність клієнтів середнього рівня значно зросла, а загальна торгова структура продовжила покращуватися.

CrossEx: обсяг торгів та активи досягли нових максимумів, прискорення інтеграції з платформами управління активами

• Постійна програма стимулювання сприяла зростанню депозитів та обсягу торгів. Кілька клієнтів перейшли на реальну торгівлю та розгортання стратегій, причому і обсяг торгів, і активи під управлінням досягли нових максимумів.

• Інтеграція з платформами управління активами та послугами OTC-кредитування продовжує розвиватися.

Капітальний бізнес: попит відновлюється, структурна дивергенція

• Гнучкі продукти та крос-маржинальне кредитування показали значне зростання.

• Попит на запозичення високоприбуткових активів, як-от ETH та USDT, суттєво відновився.

Технічний прогрес: покращення продуктивності та функціональності

• Запущено WebSocket SBE, що підвищило ефективність передачі даних.

• Попередньо розгорнуто чат-бота служби підтримки на основі ШІ, що поступово покращує можливості BD-операцій та підтримки клієнтів.

Джерела даних:

- Investing, https://investing.com/currencies/xau-usd-historical-data

- Gate, https://www.gate.com/trade/BTC_USDT

- CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

- Coinglass, https://www.coinglass.com/pro/depth-delta

- Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

- Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

- Bybit, https://www.bybit.com/future-activity/en/tradfi

- Bitget, https://www.bitgettradfi.com/tradfi/XAUUSD

- CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

- Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

Gate Research — це комплексна дослідницька платформа з блокчейну та криптовалют, яка надає глибокий контент, включаючи технічний аналіз, ринкові інсайти, галузеві дослідження, прогнози трендів та макроекономічний аналіз політики.

Застереження

Ринок криптовалют пов'язаний з високим інвестиційним ризиком. Рекомендується, щоб користувачі провели ретельне дослідження та зрозуміли природу відповідних активів і продуктів перед прийняттям інвестиційних рішень. Gate не несе відповідальності за будь-які збитки або шкоду, що виникають внаслідок інвестиційних рішень.