Автор: Віддалений інвестиційний огляд

Останні коливання на корейському ринку нагадують “чотириразовий американські гірки” у парку розваг Чонглонг.

Наприкінці лютого спалахнули конфлікти між США, Іраном і Ізраїлем, і світові фондові ринки, очікуючи швидкої ескалації в Ірані, витримали перший торговий день 2 березня, але корейський ринок у цей день був закритий через святковий день.

Коли 3 березня він знову відкрився, очікування швидкої перемоги у конфлікті на Близькому Сході кардинально змінилися: блокада Ормузької протоки спричинила хаос на світовому ринку нафти і газу, а з початку 2026 року популярний корейський індекс KOSPI зазнав безжальної корекції.

3 березня індекс KOSPI вперше досяг рівня “молота” (флеш-катастрофи), і зрештою знизився більш ніж на 7%. Наступного дня він знову впав до рівня “молота”, а під час закриття за день зафіксовано рекордне падіння — 12.06%, що стало найгіршим показником за всю історію.

Увечері 4 березня Корейська фінансова комісія оголосила про негайне виділення 100 трильйонів вон (близько 680 мільярдів доларів США) для стабілізації ринку, і вже наступного дня KOSPI різко підскочив на 9.63%.

Однак коливання не припинилися. Цього тижня корейські акції продовжували коливатися у межах емоційного спектру, з понеділка до вівторка вони змінювалися майже на 6%, і знову падали, і знову зростали, що знову приносило збитки інвесторам і нагадувало їм про базові принципи волатильності.

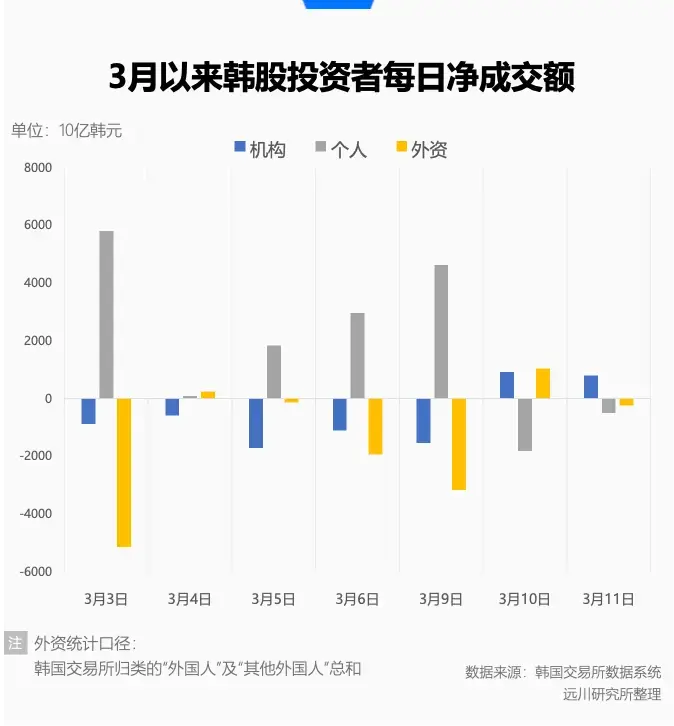

Одночасно статистика біржі показує цікаву тенденцію: з березня внутрішні інвестори купували більше, ніж продавали, тоді як іноземні — навпаки, продавали. Це нагадує ситуацію 2020 року під час пандемії, коли при зростанні волатильності іноземні інвестори ставали більш обережними, а місцеві — активізувалися.

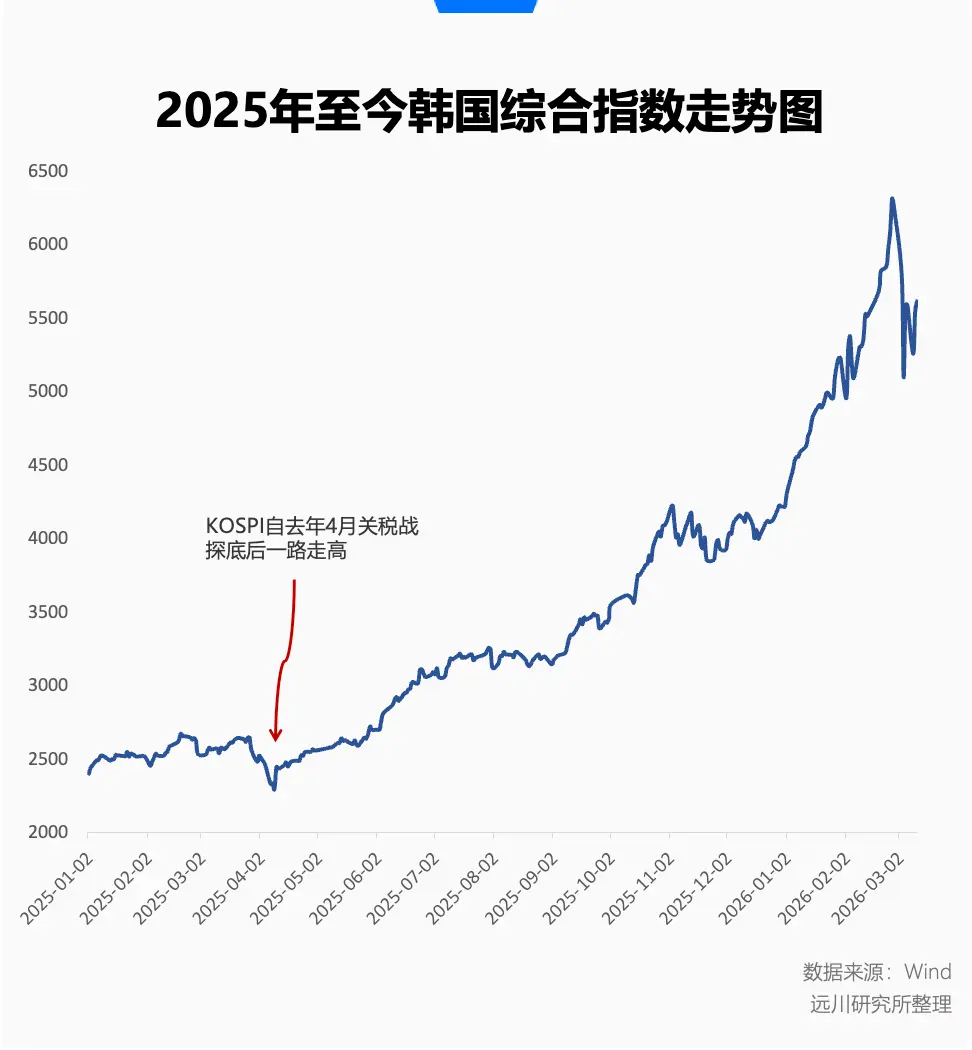

Перед цим різким злетом і падінням корейський ринок переживав безпрецедентний зростальний цикл: з 2025 року до кінця лютого 2026 року індекс KOSPI виріс більш ніж на 160%, ставши найкращим у світі. У цьому “найбільшому бичачому” тренді, зростання з 3000 до 6000 пунктів відбулося швидше, ніж найшвидший історичний рекорд Nasdaq [10].

Ця неймовірна швидкість зростання і крайні коливання формують складний образ корейського ринку.

Ніч перед чорним лебедем

З графіка видно, що зростання корейського ринку почалося ще з квітня минулого року, після дна у торговельній війні Трампа.

Тоді світові ринки тремтіли через нові тарифи, і після падіння більш ніж на 7% у квітні KOSPI почав поступово відновлюватися, навіть попри короткочасне коригування в листопаді, яке сприймалося як сигнал до повернення до зростання.

З поверненням інтересу до корейського ринку у 2026 році, ситуація стала ще більш напруженою. У січні KOSPI майже досягла цілей за рік, а у лютому, попри більшу волатильність, зростання тривало.

Перший торговий день лютого — корекція на 5.26%, що стало найбільшим відкатом у цьому зростанні, але зовнішні умови залишалися стабільними, і ринок швидко відновився. 25 лютого індекс вперше піднявся понад 6000 пунктів, а 28 лютого досяг рекордної позначки 6347.41, після чого знову пішов на спад — і знизився на 1%.

Швидке зростання цілком логічне, оскільки воно відповідає принципу високої концентрації та високої еластичності.

З точки зору структури індексу, хоча KOSPI офіційно називається “Корейський індекс зважених цін”, по суті він є висококонцентрованим “гонкою за перемогою”, де дві гігантські компанії — Samsung і SK Hynix — займають третину ринку. Зростання індексу майже повністю залежить від їхнього руху.

До березня KOSPI був висококонцентрованим AI-подібним індексом: поки країна стикається з дефіцитом чіпів і збільшує капітальні витрати, Samsung і SK Hynix тримають у руках “нову нафту” епохи AI.

Зростання попиту на високопродуктивні пам’яті HBM (високошвидкісна пам’ять) для великих моделей AI, а також скорочення пропозиції DRAM/NAND через зростання виробничих потужностей — усе це робить зберігання даних найпопулярнішою “фінансовою пароллю” 2026 року.

З кінця 2025 року до початку 2026 року основна діяльність Samsung і Hynix — оголошення про підвищення цін: з 3 кварталу 2025 року вони підвищували ціни на DRAM і NAND у три послідовні квартали, а HBM4, що ще знаходиться на етапі масового виробництва, стала ще більш продаваним товаром. Виробничі потужності 2026 року вже були розподілені між великими AI-компаніями, і навіть за наявності грошей, доводиться чекати 2027 року.

Однак, коли світ зрозумів, що нестабільність у Перській затоці може перервати стабільне постачання “справжньої нафти”, великі перспективи швидко зійшли нанівець через енергетичний дефіцит. Особливо для залежної від Близького Сходу Кореї, яка раптово опинилася у ролі “жертви високих цін на нафту” і переживала “фомо” щодо AI.

Перші два торгові дні березня Samsung і SK Hynix втратили близько 10% у ціні.

Насправді, ще перед цим “чорним лебедем” у корейському ринку вже почали з’являтися розбіжності між внутрішніми і зовнішніми інвесторами. У лютому середньоденний обсяг торгів на KOSPI досяг 32.23 трильйонів вон (близько 149,2 мільярдів юанів), що на 19% більше ніж у січні, і індекс, і обсяг торгів досягли історичних максимумів.

З технічної точки зору, зростання обсягів і нові вершини — класичний сигнал “перекупленості” (перебільшеності).

З травня минулого року іноземні інвестори переважно купували, але після досягнення 6000 пунктів почали масово закривати позиції. У лютому чистий продаж іноземців досяг рекордних 21.1 трильйонів вон (998 мільйонів юанів), а 27 лютого, коли KOSPI досягла історичного максимуму, — продажі склали 7 трильйонів вон (324 мільйони юанів).

Проте ці прибутки могли й не враховувати, що дисбаланс у структурі корейського ринку може коштувати такої високої ціни через “епічний гнів” і “реальні обіцянки” у Близькому Сході.

Самостійна рятівна стратегія

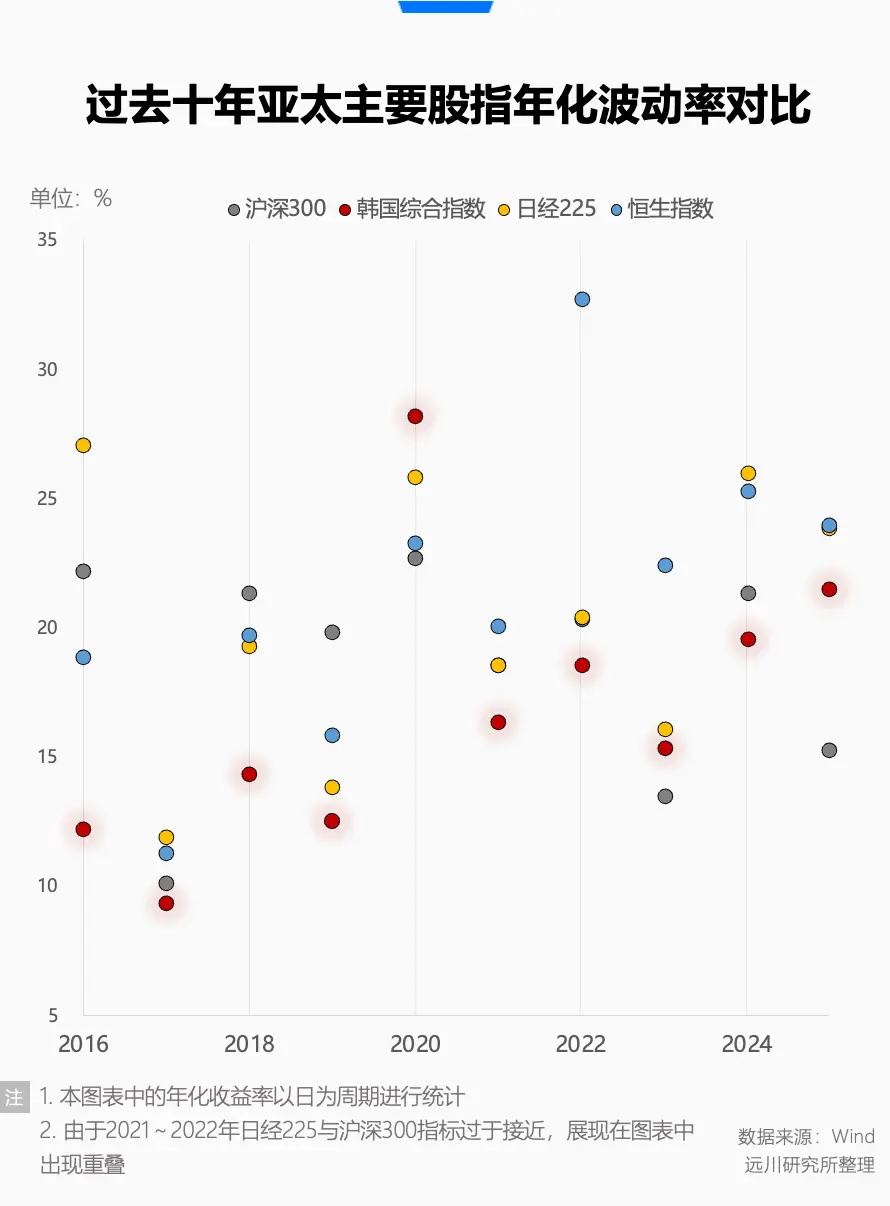

Такі великі коливання викликають питання: яка ж історична волатильність корейського ринку?

За останні десять років, серед чотирьох основних індексів Азіатсько-Тихоокеанського регіону (Shanghai-Shenzhen 300, Hang Seng, Nikkei 225 і KOSPI), Shanghai-Shenzhen 300 має річну волатильність 18.12%, KOSPI — 18.90%, а Nikkei 225 — 20.50%, посідаючи друге місце. Найбільша волатильність у Hang Seng — 21.79%, що цілком логічно.

До 2025 року KOSPI зазнав лише одного значного коливання — у 2020 році, коли через масовий продаж іноземців ринок був знижений, а внутрішні інвестори активно купували на дні, піднімаючи індекс.

Протягом останніх десяти років, незважаючи на низьку волатильність, корейський ринок страждав від “зниженої премії” (дисконту).

Загалом, за цей період, співвідношення ціни до балансової вартості (P/B) у корейських акціях трималося близько 1, і лише минулого року, після стрімкого зростання, воно піднялося до 2 у лютому цього року.

Хоча загалом корейський ринок вважається менш привабливим для інвесторів, основними гравцями є Samsung і Hynix, тоді як у Тайваню, що також належить до “напівпровідникового сектору”, середній P/B — близько 2.4.

“Дисконт у Кореї” — це колективна негативна оцінка інвесторів щодо корейського ринку, проблема не лише у високій концентрації, а й у непрозорості управління великими компаніями, які часто ухиляються від сплати високих податків, зменшують дивіденди або використовують кошти для безглуздого розширення, що робить корейські акції відомими своєю “скупістю” щодо дрібних акціонерів.

Останні три президенти Південної Кореї також ставили за мету вирішити проблему “дисконту” у ринку.

Колишній президент Мун Чже Ін заохочував пенсійні фонди та інституційних інвесторів активніше брати участь у корпоративному управлінні, обмежуючи перехресне володіння великих корпорацій і посилюючи права дрібних акціонерів, щоб підвищити оцінку компаній.

Попередній президент Юн Сок Йоль запровадив “програму підвищення корпоративної цінності”, яка передбачала зниження податків, заохочення добровільної звітності та дивідендів для відновлення ринку. Однак він пішов у відставку у квітні 2025 року через політичну нестабільність, і “корейський дисконту” знову залишився невирішеним.

У червні 2025 року на посаду вступив нинішній президент Лі Чже Мін, який під час кампанії закликав до масштабних реформ фінансового сектору, зобов’язуючись підняти KOSPI до 5000 пунктів.

Як колишній досвідчений інвестор-аматор (з втратами), Лі Чже Мін був глибоко обурений несправедливістю великих акціонерів і постійно наголошував, що його мета — захистити простих інвесторів.

Після вступу він запровадив низку реформ, зокрема: обов’язкове скасування контрольних пакетів акцій великих корпорацій; посилення відповідальності ради директорів; реформу податку на дивіденди та заохочення компаній до виплати дивідендів; стимулювання перерозподілу багатства населення, з метою зменшення залежності від нерухомості та збільшення інвестицій у фінансові активи.

Лі Чже Мін часто підкреслює, що колись був простим інвестором і, якщо його політична кар’єра закінчиться, він повернеться до торгів на фондовому ринку [11].

Залежно від причин — чи то через необхідність верховного планування, чи через особистий досвід — його ентузіазм щодо реформ ринку підтвердився: індекс KOSPI за менш ніж рік піднявся більш ніж на 100%.

Перед початком кризи у Перській затоці його реформи привернули багато уваги, і Bloomberg навіть написав статтю під назвою “Як президент Південної Кореї зробив корейський ринок найкращим у світі”, назвавши цю “бичачу” хвилю перемогою Лі Чже Міна серед 14 мільйонів корейських дрібних інвесторів [11].

Звісно, ця стаття була опублікована 22 лютого 2026 року, коли ще судна безперешкодно проходили через Ормузьку протоку, а інвестори обговорювали майбутнє AI у статті Citrini “Інтелектуальна криза 2028”, і ціна на нафту залишалася стабільною понад 60 доларів.

Епілог

Якщо реформування Лі Чже Міна було спрямоване на вирішення “правил” і “розподілу”, і на відновлення довгострокової оцінки, то війна на Близькому Сході миттєво зруйнувала очікування прибутків, що виступали у ролі знаменника, і різко повернула увагу до короткострокових проблем інфляції та виживання.

Це розрив показує жорстоку реальність: реформи “бика” базувалися на припущенні стабільної глобальної макроекономічної ситуації. Якщо конфлікт у Перській затоці затягнеться, це підкреслить слабкі місця економіки Кореї — її залежність від імпорту ресурсів і надмірну концентрацію у кількох галузях.

У відкритому ринку, навіть якщо раніше інвестиції йшли через галузеві переваги або очікування реформ, у кризу вони можуть швидко вийти. Особливо коли глобальний настрій щодо безпеки зростає, а іноземні інвестори мають великі прибутки, вони природно зменшують позиції у найбільш ліквідних активах.

У певному сенсі, це неминучий ризик для високорозвиненого відкритого ринку і нова проблема управління очікуваннями.

Не вірите? Подивіться на сусідній гонконгський ринок: структура галузей досить різноманітна, управління — досить прогресивне, але коли його використовують як “касту для зняття грошей”, падіння бувають дуже різкими.