a16z опублікувала топ-100 споживчих застосунків генеративного ШІ станом на березень 2026 року. Щотижнева активність користувачів ChatGPT перевищує 900 мільйонів, залишаючись беззаперечним лідером, але швидко зростають платні підписки Claude та Gemini. ШІ поступово перетворюється з незалежного продукту у базову можливість, що вбудовується у все. Статтю підготувала Olivia Moore (a16z) за матеріалами «Top 100 Gen AI Consumer Apps: March 2026», відредаговано та перекладено Движком.

(Передісторія: чи перестали бути цікавими криптовалюти? Колективні відходи творців у AI, можливо, є кінцевою відповіддю індустрії Web3)

(Додатковий фон: OpenAI придбала компанію з безпеки ШІ Promptfoo: підвищення рівня тестування безпеки та червоних команд у Frontier)

Три роки тому ми опублікували першу версію цього рейтингу з простою метою: визначити, які продукти генеративного ШІ справді використовуються масовими споживачами.

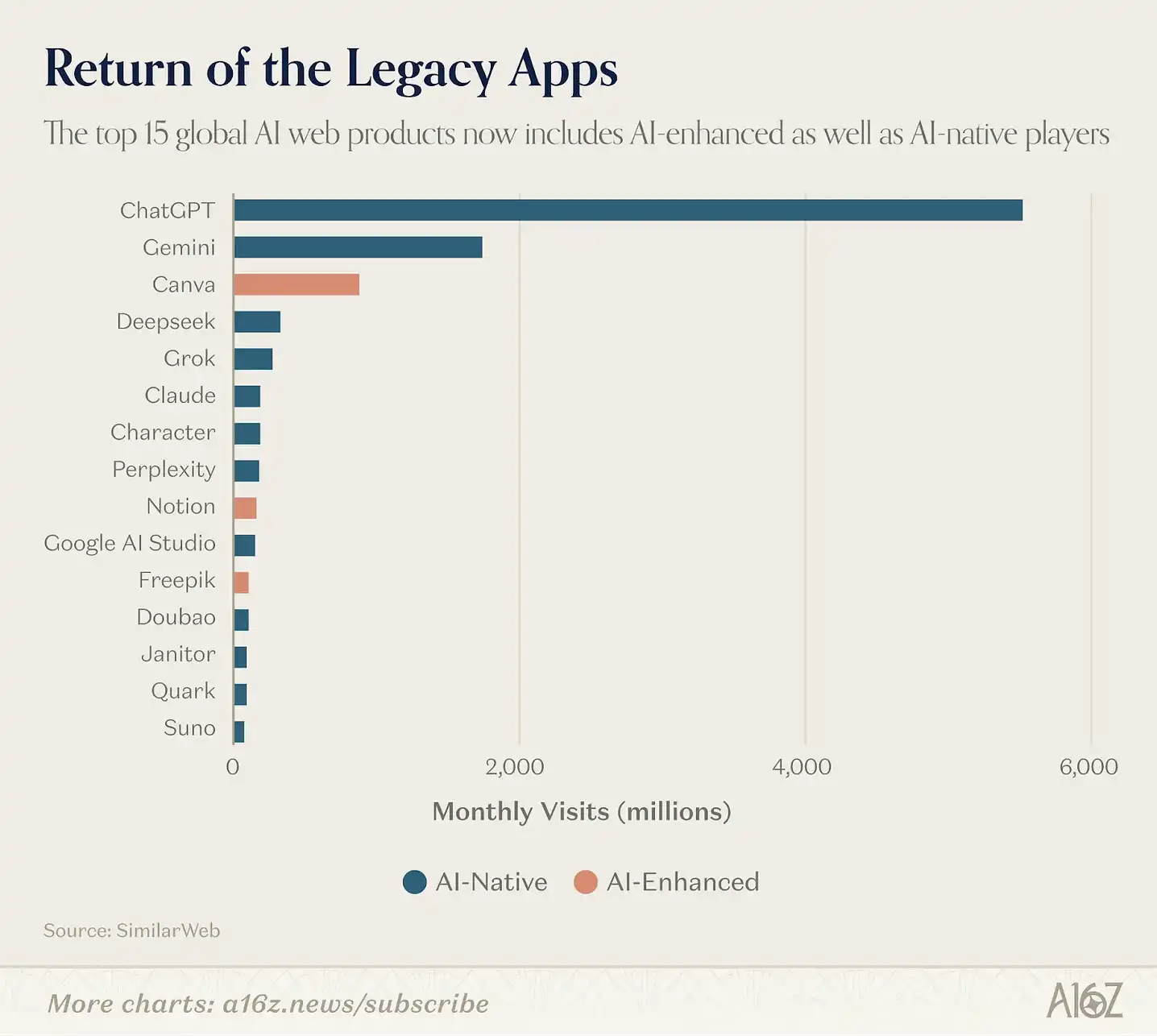

Тоді межа між компаніями, орієнтованими на AI (AI-first), та іншими софтверними гравцями була чіткою. Наприклад, ChatGPT, Midjourney і Character.AI — продукти, створені навколо базових моделей з самого початку. Інші учасники софтіндустрії ще досліджували, як використовувати цю технологію.

Ця різниця вже втратила актуальність. Наприклад, мобільний додаток для монтажу відео CapCut має 736 мільйонів місячних активних користувачів, і його найпопулярніші функції сильно залежать від ШІ — видалення фону, AI-ефекти, автоматичні субтитри та генерація тексту для відео. Canva будує весь свій зростаючий двигун на AI-інструментах Magic Suite. Платформа Notion за рік підвищила рівень залученості платних AI-функцій з 20% до понад 50%, і тепер AI приблизно приносить половину річного регулярного доходу (ARR).

З цієї версії рейтингу ми розширюємо критерії, включаючи будь-які споживчі застосунки, де генеративний ШІ став ядром досвіду — CapCut, Canva, Notion, Picsart, Freepik, Grammarly. Вважаємо, що такий підхід краще відображає реальні способи використання AI, хоча більшість провідних продуктів і залишаються AI-native.

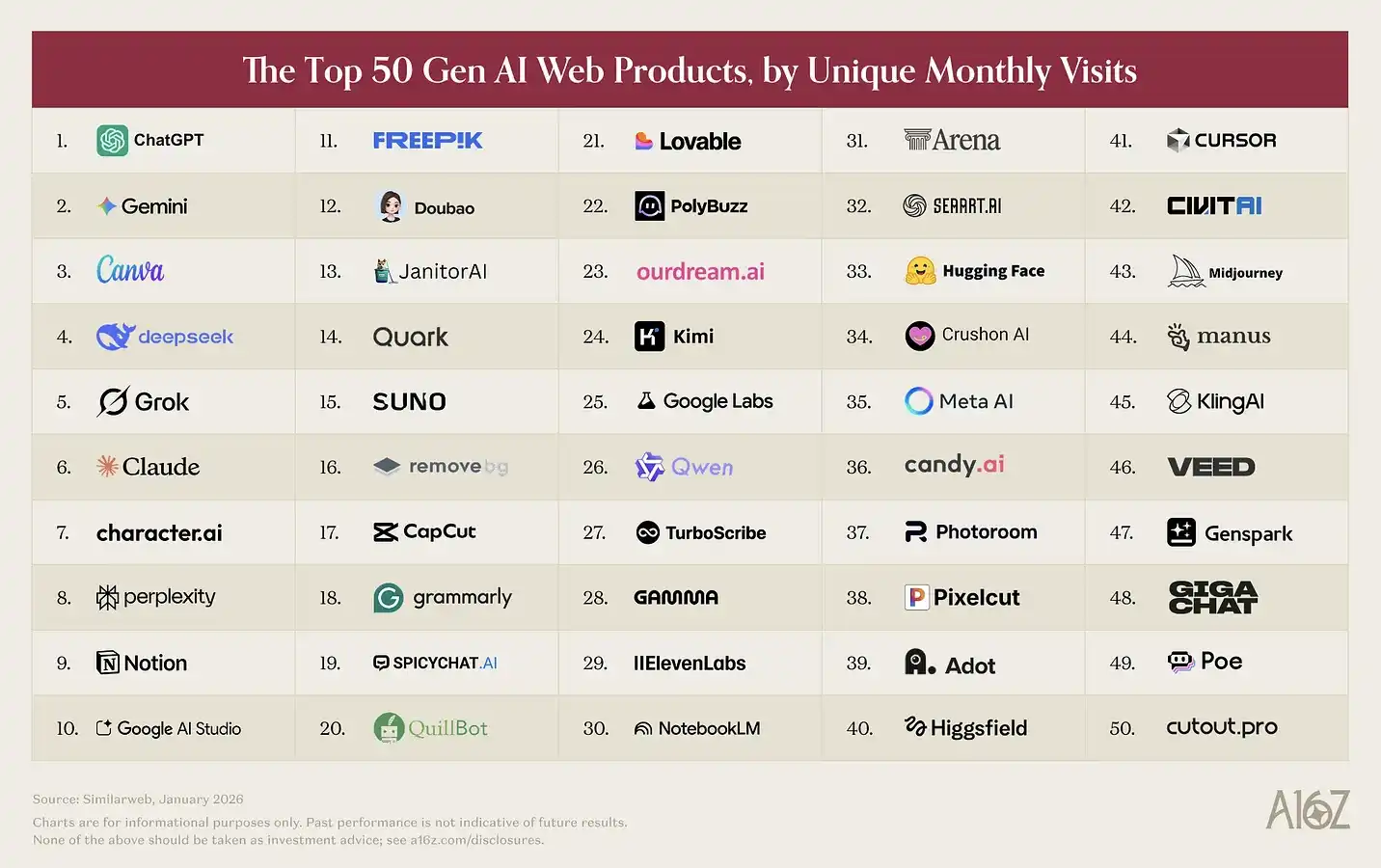

Як і раніше, наш веб-рейтинґ базується на даних SimilarWeb за січень 2026 року — за кількістю унікальних відвідувань на місяць; мобільний рейтинг — за даними Sensor Tower за січень 2026 року — за кількістю активних користувачів (MAU).

Ось кілька ключових спостережень:

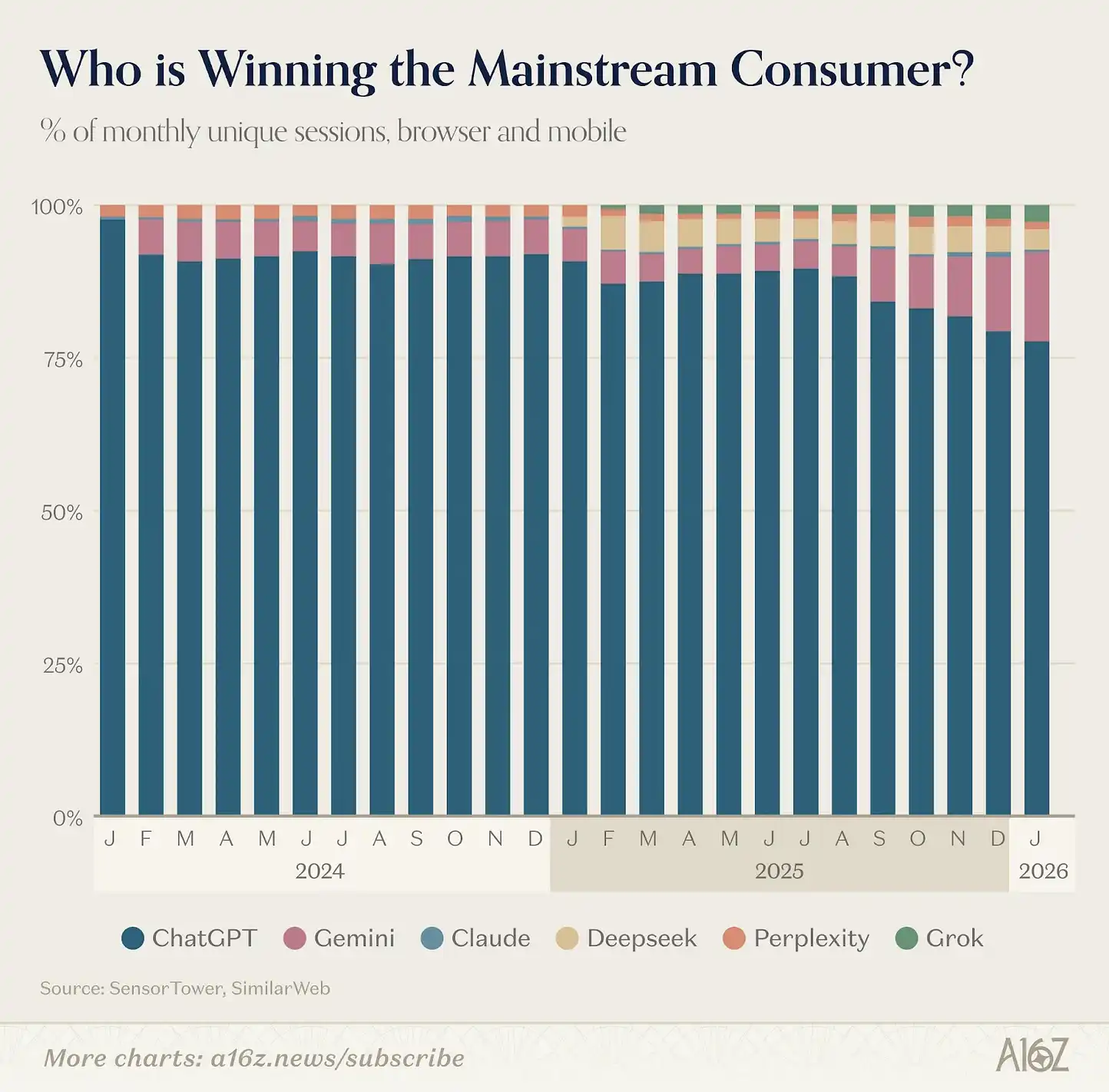

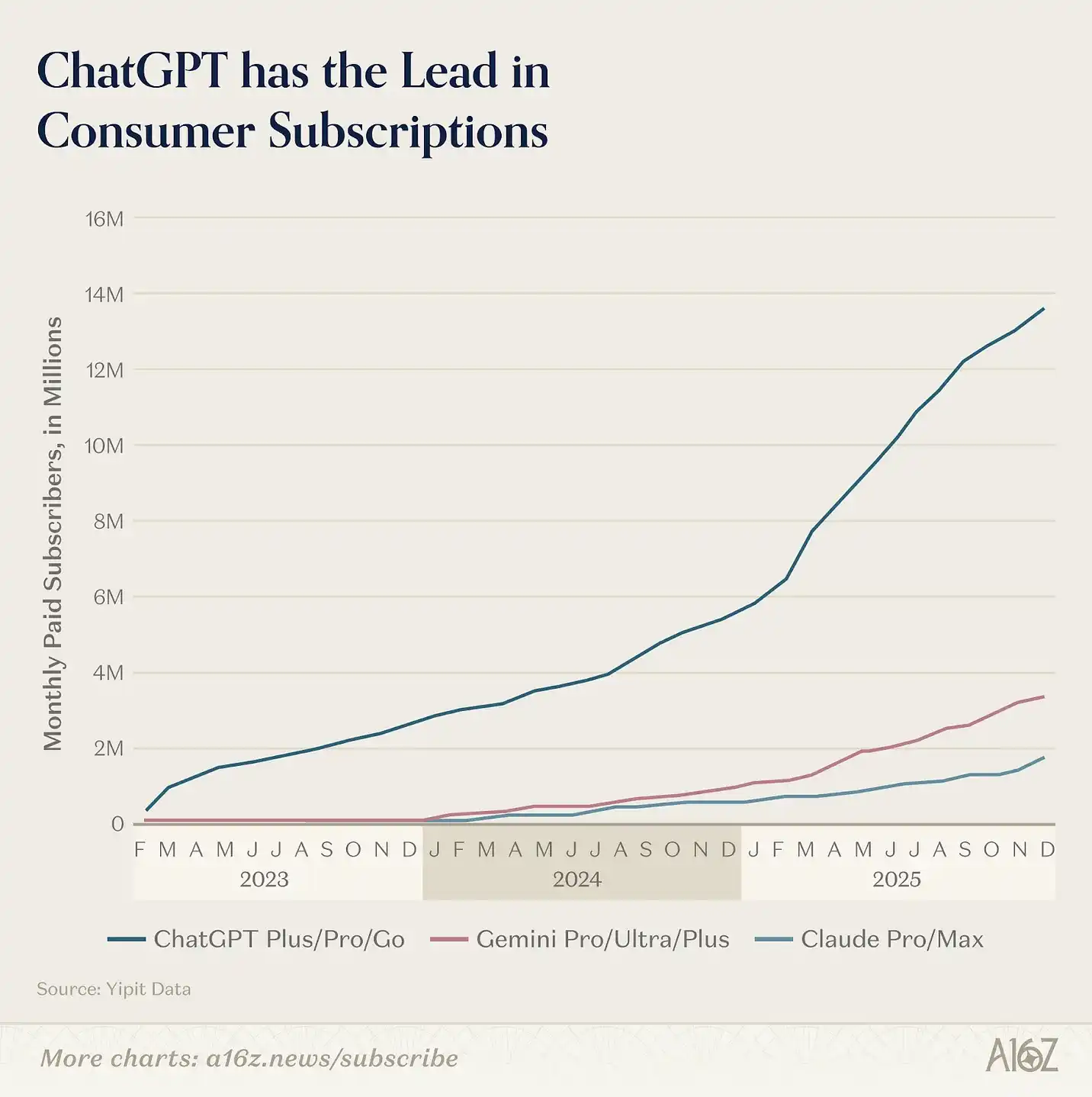

ChatGPT залишається беззаперечним лідером у споживчому сегменті ШІ. За кількістю відвідувань у веб-версії він у 2,7 разу більший за Gemini, що посідає друге місце; у мобільних додатках — у 2,5 разу.

За минулий рік кількість щотижневих активних користувачів ChatGPT зросла на 500 мільйонів і досягла 900 мільйонів. Це вражаючий результат, враховуючи масштаб — понад 10% світового населення щотижня користується ChatGPT.

Однак ми починаємо спостерігати розширення цієї ніші: інші платформи швидко зростають у певних сценаріях. За рік Gemini і Claude значно прискорили зростання платних підписок у США (хоча їхній масштаб ще значно менший за ChatGPT). За цим показником, ChatGPT у 8 разів більший за Claude і у 4 рази — за Gemini.

За даними Yipit Data, станом на січень 2026 року, кількість платних підписників Claude зросла більш ніж на 200%, а Gemini — на 258%. Також зростає мультиплатформна активність: близько 20% щотижневих користувачів ChatGPT у веб-версії одночасно користуються Gemini.

Що відбувається? Конкуренти починають активно запускати продукти.

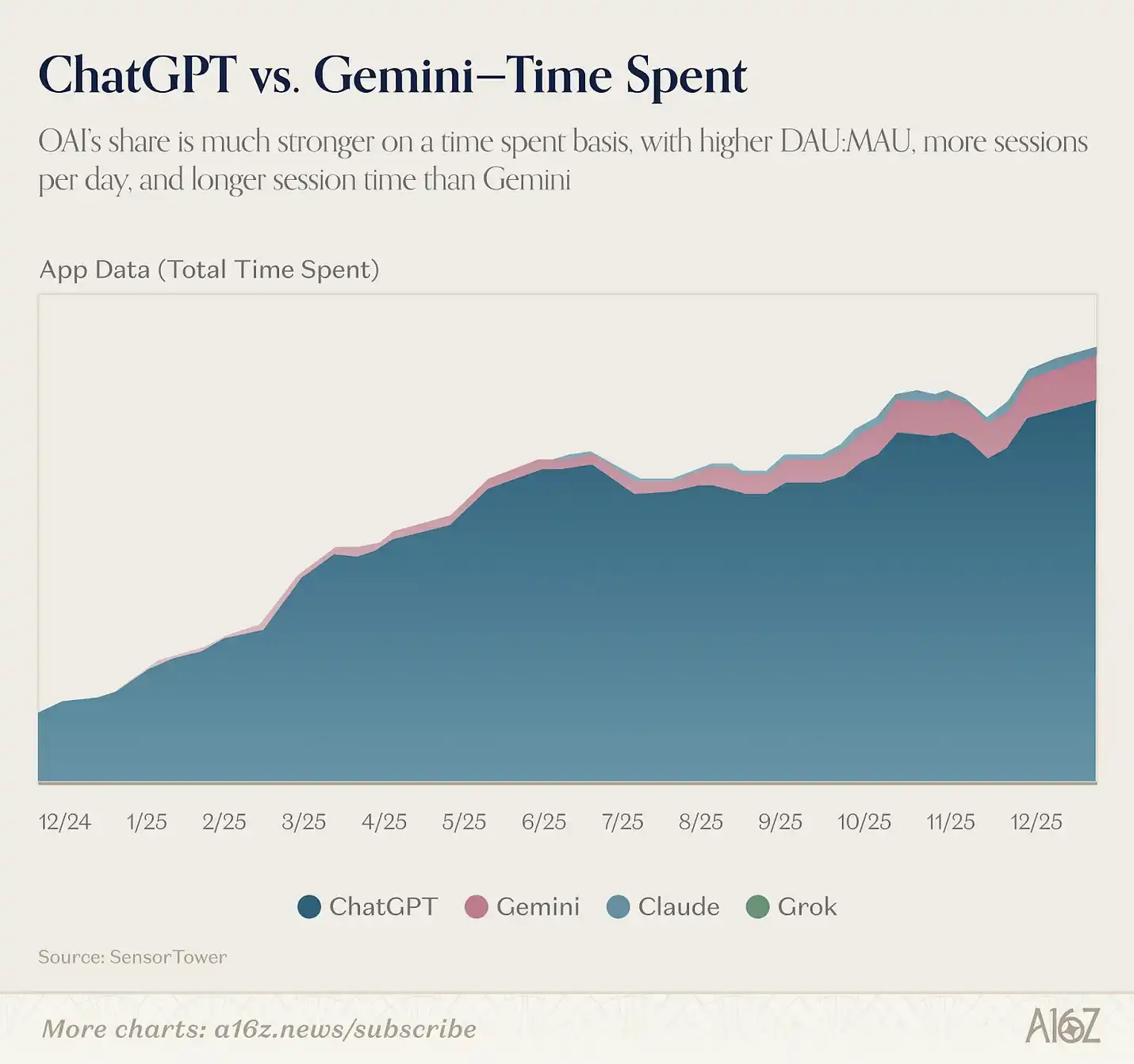

Google досягла значних проривів у креативних моделях. Nano Banana за перший тиждень запустила 200 мільйонів згенерованих зображень і привернула 10 мільйонів нових користувачів для Gemini; Veo стала ключовим проривом у сфері AI-відео. Одночасно Anthropic продовжує фокусуватися на професійних користувачах (prosumer), запустивши Cowork, Claude in Chrome, плагіни для Excel і PowerPoint, а також найцікавіше — Claude Code.

Важливість цієї конкуренції полягає не лише у тому, хто сьогодні лідирує, а у тому, хто зможе закріпити структурну, важко замінну позицію. У цій галузі «контекст постійно накопичує переваги»: чим більше модель знає про вас — ваші дані, звички, — тим краще вона може допомогти і тим частіше ви її використовуєте.

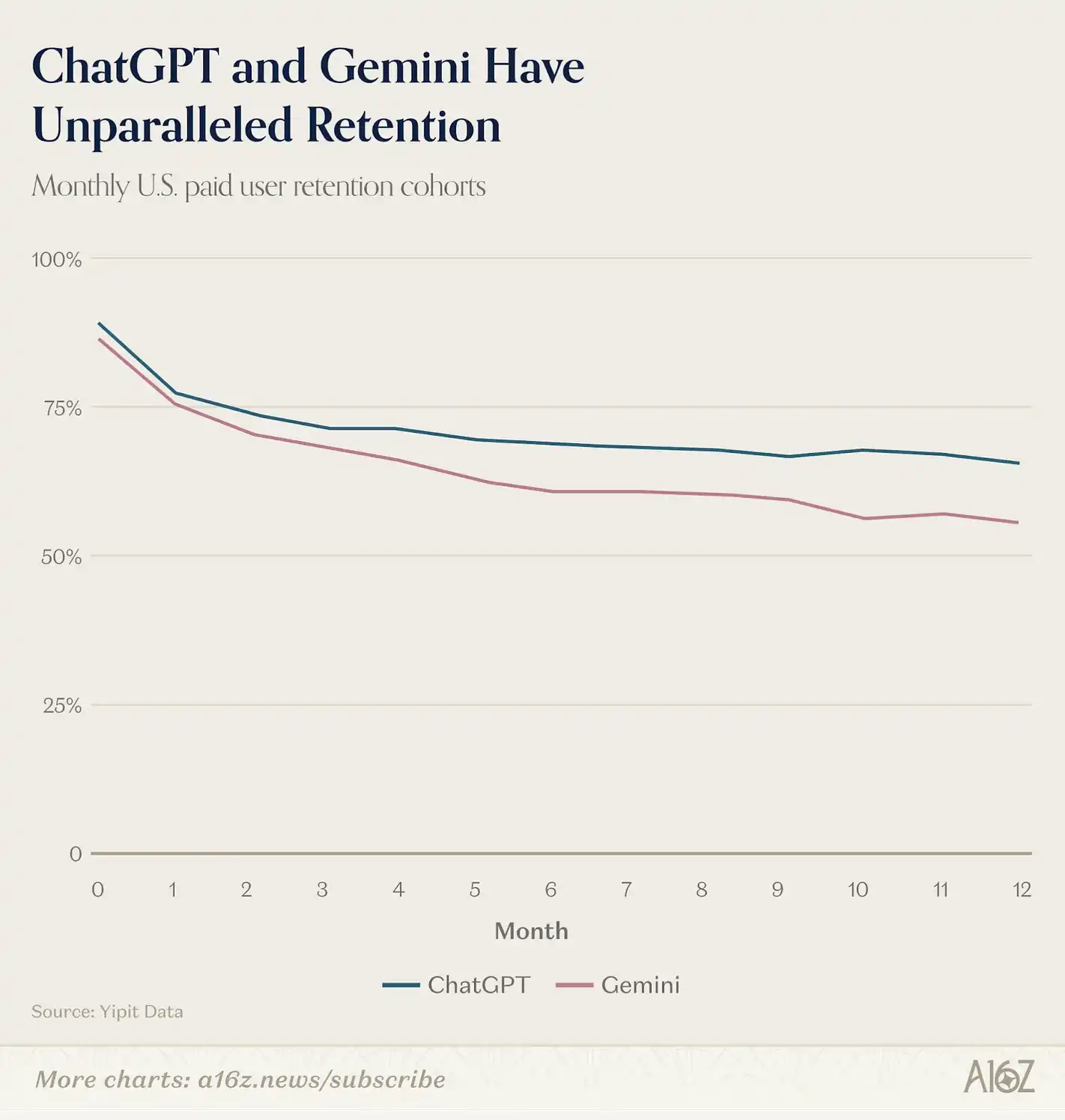

Попередні дані показують, що Gemini у веб-версії має зростаючу середню кількість сесій на користувача, але ще поступається ChatGPT приблизно у 1,3 разу; у мобільних додатках перевага ChatGPT ще більш очевидна — у 2,2 разу більше сесій на користувача. За даними Yipit Data, обидві компанії мають лідерські показники утримання платних підписників у США.

Наступний «ефект замикання» формується через екосистему застосунків.

ChatGPT і Claude вже мають свої екосистеми інтеграцій: GPTs і Apps у ChatGPT, MCP і Connectors у Claude, що дозволяє користувачам створювати власні робочі процеси на основі помічників. Якщо користувач інтегрує AI у календар, пошту, CRM — переключення між платформами стає значно складнішим. Водночас розробники зосереджуються на найбільших екосистемах, створюючи ефект «зірки на колесах» у стилі платформених війн минулого.

Ми вже бачимо, як формуються два чіткі шляхи розвитку платформ. Сам Альтман заявляв, що OpenAI прагне «дати можливість мільярдам людей, які не можуть платити підписку, користуватися AI», тому вони почали вводити рекламу; також планують запустити систему ідентифікації «Sign in with ChatGPT», щоб зробити ChatGPT основним входом у мережу для споживачів. Мета — зробити ChatGPT стартовою точкою для всіх активностей: покупки, бронювання, пошуку інформації, здоров’я та повсякденного життя.

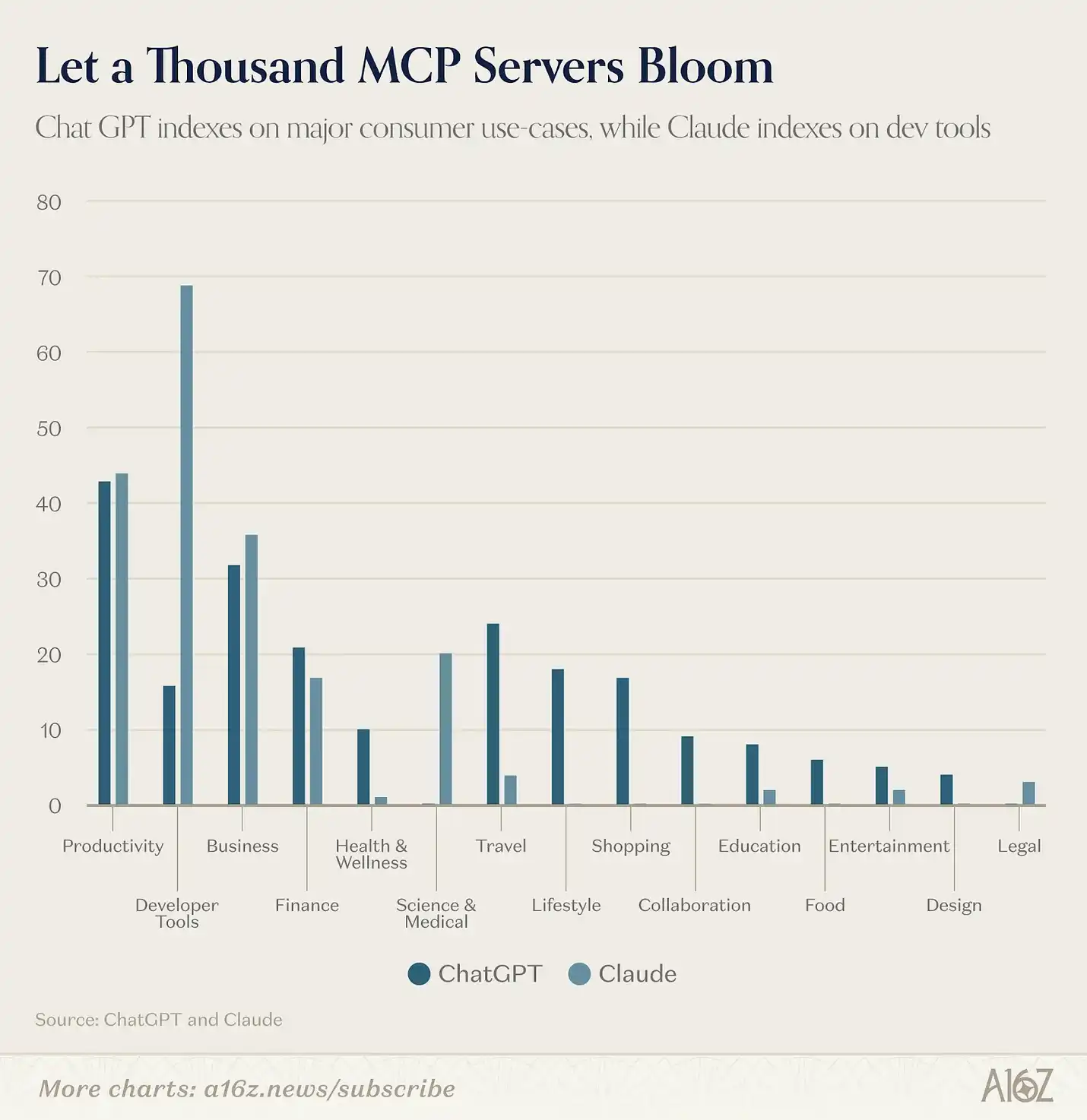

Зараз каталог застосунків вже відображає цю тенденцію. До кінця лютого у магазині застосунків ChatGPT було 220 застосунків у 13 категоріях; Claude має близько 160 офіційних інтеграцій і приблизно 50 спільнотних MCP-серверів. Лише 41 застосунок збігається у двох каталогах, що становить близько 11%. З них майже всі — універсальні інструменти для підвищення продуктивності: Slack, Notion, Figma, Gmail, Google Calendar, HubSpot, Stripe.

За цими базовими інструментами шляхи розвитку платформ майже розходяться.

ChatGPT має понад 85 застосунків у сферах подорожей, шопінгу, харчування, здоров’я, фітнесу, способу життя та розваг; Claude у цих сферах майже не представлені. Це сценарії споживчих транзакцій: бронювання авіаквитків через Expedia, покупки продуктів через Instacart, перегляд нерухомості на Zillow, ведення щоденника харчування у MyFitnessPal. Це найрадикальніша спроба будь-якої AI-компанії створити супер-додаток (super-app) для споживачів.

На відміну від цього, ексклюзивна інтеграція Claude орієнтована на професійний і корпоративний сегмент: фінансові термінали (PitchBook, FactSet, Moody’s, MSCI), інфраструктура для розробників (Sentry, Supabase, Snowflake, Databricks), наукові та медичні інструменти (PubMed, Clinical Trials, Benchling), а також відкриту MCP-спільноту з безперервним розширенням. Це екосистема, якої наразі немає у ChatGPT.

Anthropic, схоже, зосереджена на активних користувачах ШІ — розробниках, фахівцях з знаннями, — які більш схильні платити за високоякісні підписки. Хоча ChatGPT також запустила продукти для цієї аудиторії (Codex, Frontier), OpenAI чітко заявляє, що прагне зробити ChatGPT платформою для широкої маси. З розширенням бази користувачів з’являються нові можливості монетизації. Вже почали тестувати рекламу, а частка з доходу з платформних транзакцій — цілком логічне розширення.

Якщо асистент у майбутньому перетвориться з чат-окна у операційне середовище, то результат конкуренції може бути схожим не на пошукову війну з домінуванням одного гравця, а на боротьбу між платформами мобільних ОС: дві концепції, що будують свої екосистеми на мільярдних масштабах.

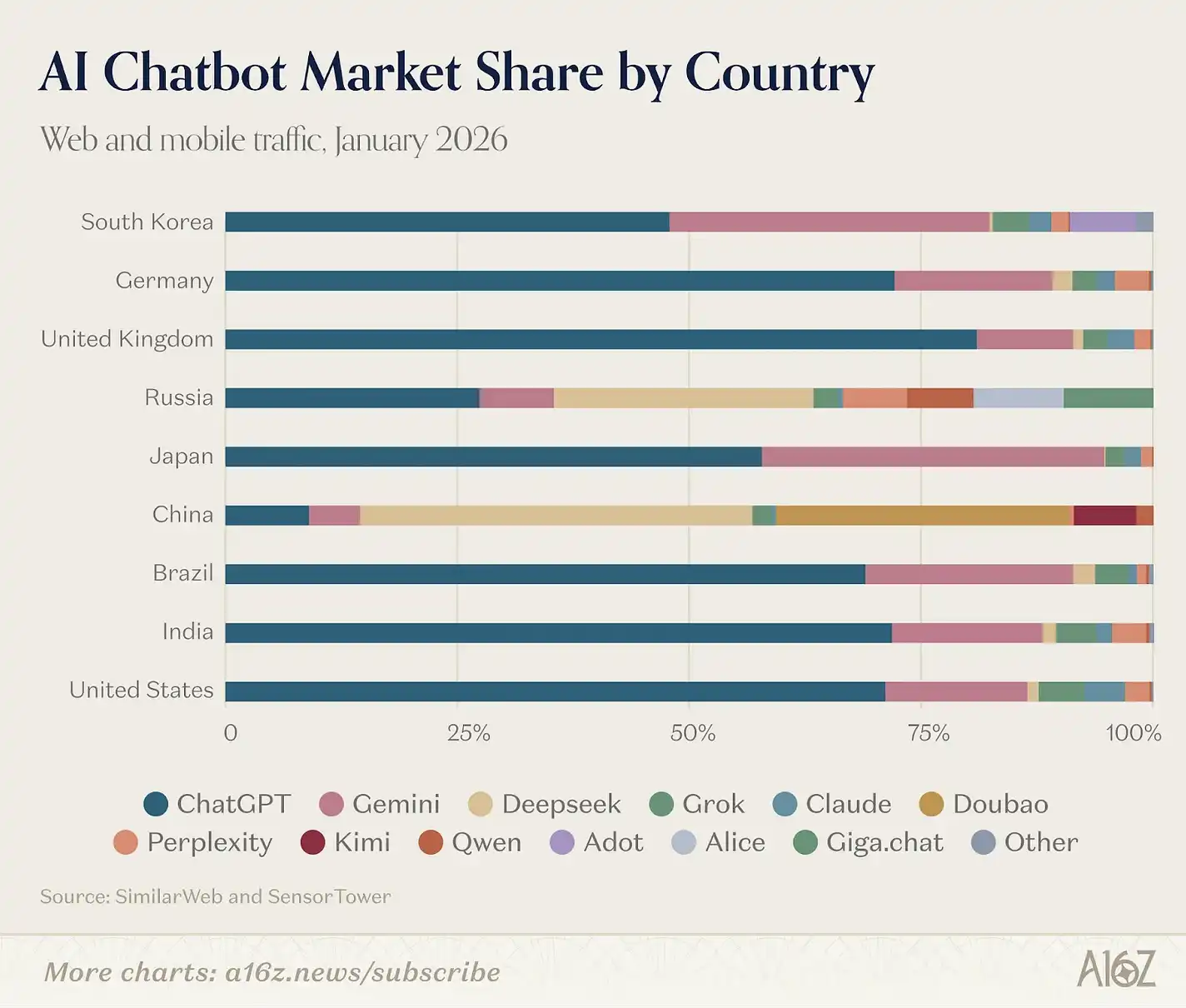

З географічної точки зору, ринок ШІ поступово розділяється на три незалежні екосистеми, між якими розрив зростає.

У західних країнах структура користувачів AI інструментів залишається схожою. Основні користувачі ChatGPT, Claude, Gemini і Perplexity — з тих самих країн: США, Індія, Бразилія, Великобританія та Індонезія (з різною послідовністю). У Китаї та Росії ці продукти майже не мають значущого використання через політичні обмеження — санкції з 2022 року обмежують застосування американського AI у Росії; у Китаї ж потрібна реєстрація, локальне зберігання даних і цензура.

DeepSeek — наразі єдиний продукт, що виступає «містком» між цими двома зонами. Його веб-версія має розподіл: Китай — 33,5%, Росія — 7,1%, США — 6,6%; мобільна структура схожа. Водночас, у Китаї активно використовують ByteDance Doubao і місцеву модель Kimi.

Росія, яка раніше майже не мала окремого ринку у нашому рейтингу, зараз поступово стає третьою силою, з другим за проникненням продуктом DeepSeek. Браузер Yandex з Alice AI досяг 71 мільйона MAU і став одним із топ-10 мобільних AI-продуктів світу. Також Sber запустив GigaChat, що вперше увійшов до нашого веб-рейтингу. Ця ситуація дуже схожа на шлях розвитку Китаю — санкції створили нішу, і місцеві продукти швидко її заповнили.

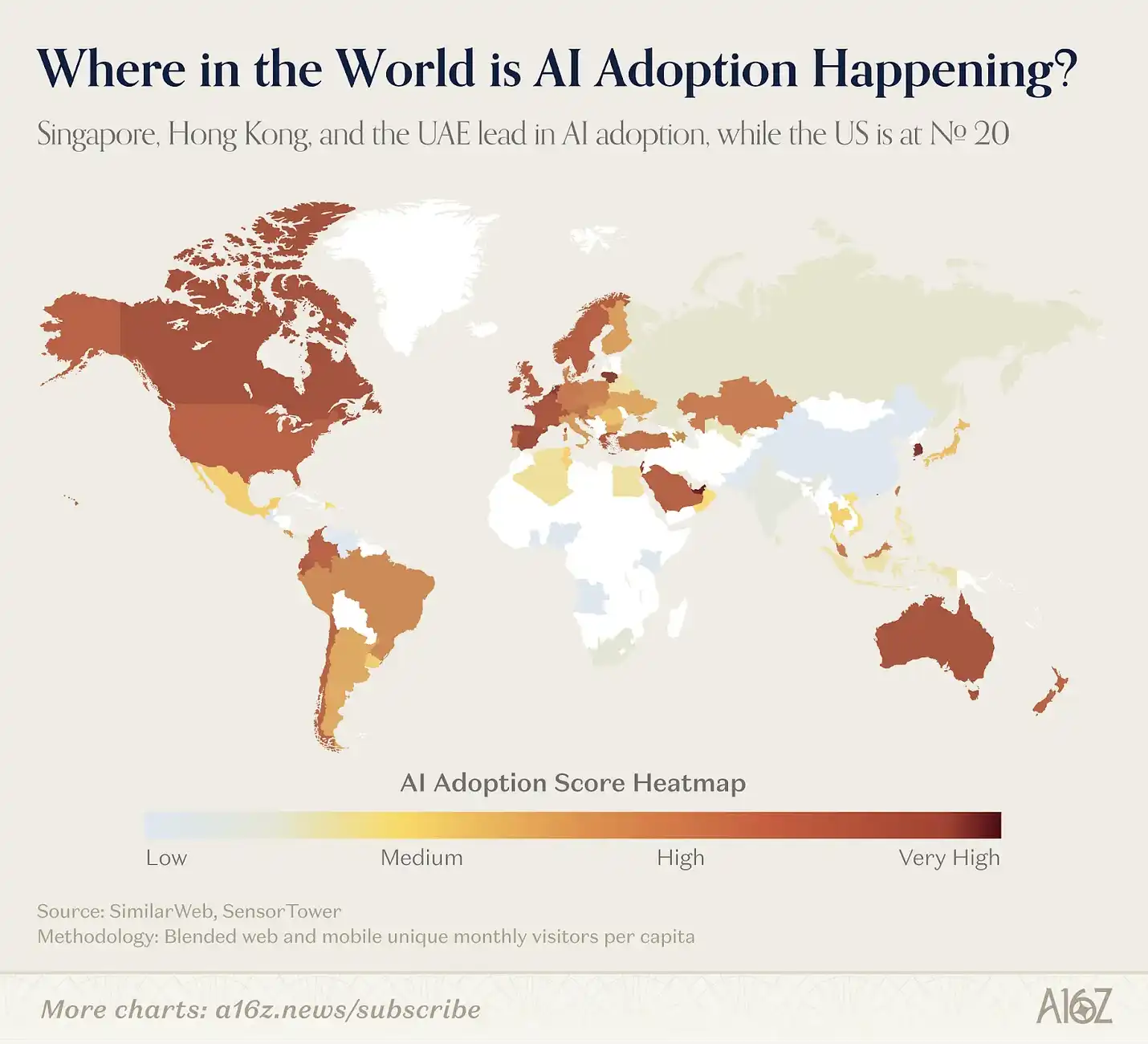

Щоб оцінити рівень використання AI у середньому на душу населення, ми створили простий індекс: поєднання середнього веб-відування та середнього MAU мобільних додатків у країнах. Результат переосмислює глобальну картину: перше місце — Сінгапур, далі — ОАЕ, Гонконг і Південна Корея. США, де з’явилося найбільше AI-продуктів, — лише 20-те місце.

Midjourney, DALL-E і Stable Diffusion — перші продукти, що познайомили масову аудиторію з генеративним AI ще до ChatGPT. У період раннього розвитку генеративного AI ці інструменти домінували у творчих застосунках (відео та аудіо з’явилися пізніше) і займали перші позиції у перших версіях рейтингу. Однак ситуація змінилася.

У першій версії рейтингу вересня 2023 року з 9 продуктів у категорії творчих інструментів 7 були зображеннями. Через три роки залишилось лише 3 зображувальні продукти, але всього творчих — 7. Зміни стосуються заповнення нових ніш: відео, музика і голосове створення замінили зображення.

Це зростання зумовлене «бандлінгом» — інтеграцією. Завдяки покращенню можливостей вбудованих моделей у Midjourney, Gemini (Nano Banana) і інших, конкуренція незалежних зображувальних інструментів значно ускладнилася. У перших версіях рейтингу Midjourney входила до топ-10, тепер — 46-та. Залишилися переважно продукти, орієнтовані на вузькі спільноти: Leonardo, Ideogram, CivitAI — для конкретних творчих груп, з функціями, що задовольняють їхні потреби, а не для широкого ринку.

У цьому випуску найбільше змін у сегменті відео-генерації. Kling AI, Hailuo і Pixverse вже мають реальні масштаби користувачів, а китайські моделі продовжують лідирувати за якістю. Якщо у наступному випуску з’явиться застосунок на базі Seedance 2.0, не здивуємося. Водночас Veo 3 став першим американським моделлю, що наблизилася до цього рівня за якістю, і значно підняла відвідуваність Google Labs, піднявшись з 36-го на 25-те місце.

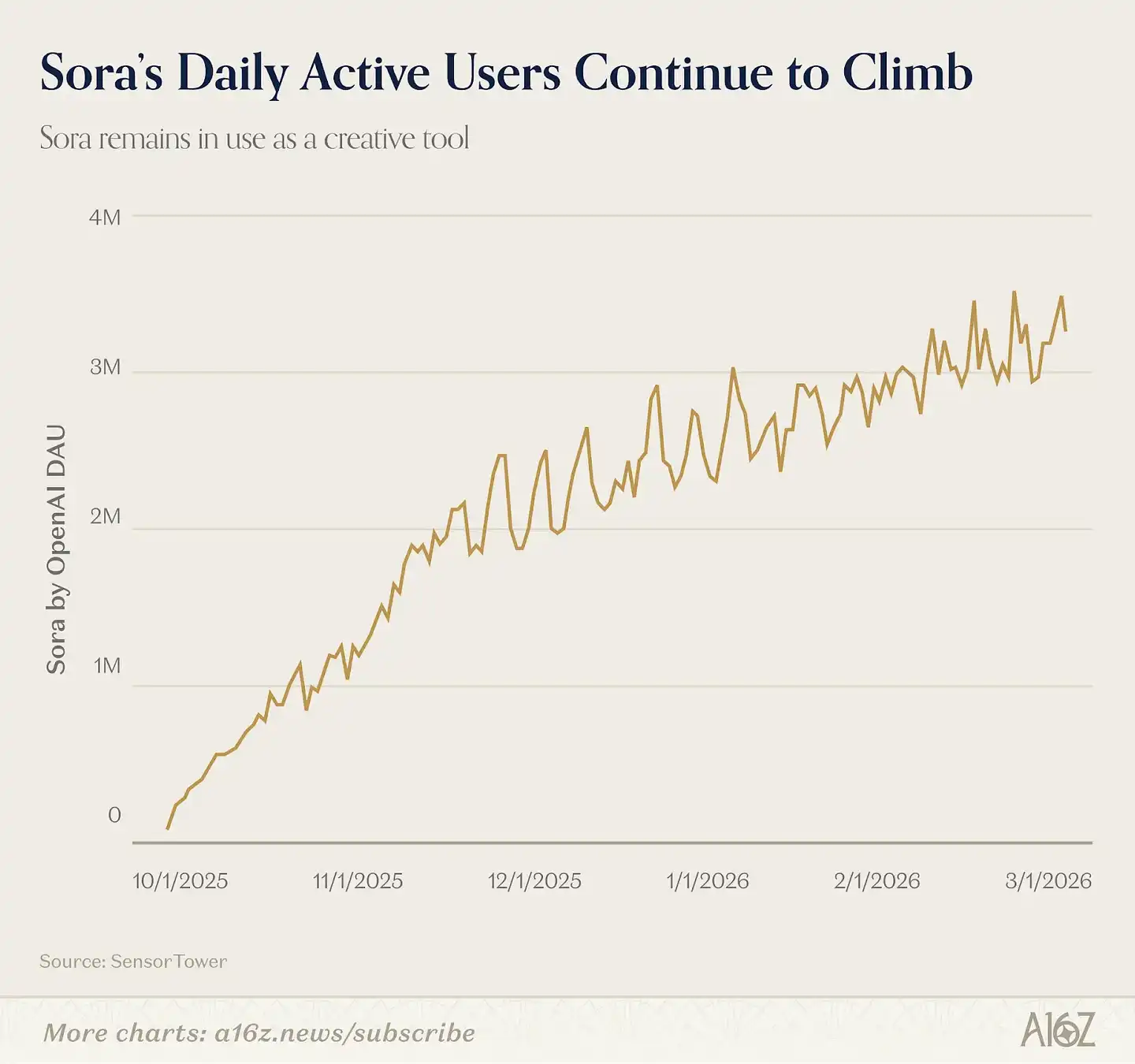

А хто пропустив? Sora. У вересні 2025 року OpenAI випустила Sora 2.0 — окремий відеомодельний застосунок, що дозволяє завантажувати свої цифрові образи (Cameo) і створювати відео з реальними персонажами. Sora тричі піднімалася на перше місце у американському App Store і швидше за ChatGPT досягла 1 мільйона завантажень. Однак згодом інтерес знизився, оскільки Sora так і не став вірусним соціальним застосунком (і досі не вдалося створити «AI + соцмережі»), і не увійшов до цього рейтингу. За даними Sensor Tower, щоденна активність користувачів Sora у мобільних додатках — понад 300 тисяч. Багато AI-відеомайстрів досі використовують цю модель, але контент публікують на інших платформах.

У сфері музики і голосу ситуація більш стабільна.

Suno (15 місце) зберегла позицію попереднього рейтингу; ElevenLabs з вересня 2023 року постійно у топі. Їхні основні можливості — голосове клонування, озвучування і створення аудіо — залишаються високоякісними і не є простим «функціоналом» у великих моделях.

Ця тенденція підтверджується законом: коли гіганти моделей і платформи (Google, OpenAI) концентрують творчі можливості у певних сферах (зображення, відео), незалежні продукти втрачають частину ринку. Однак залишається можливість створювати продукти з унікальним стилем і високою монетизацією для вузьких груп користувачів. У сферах, де гіганти ще не зайняли позиції (музика, голос), ринок залишається більш відкритим.

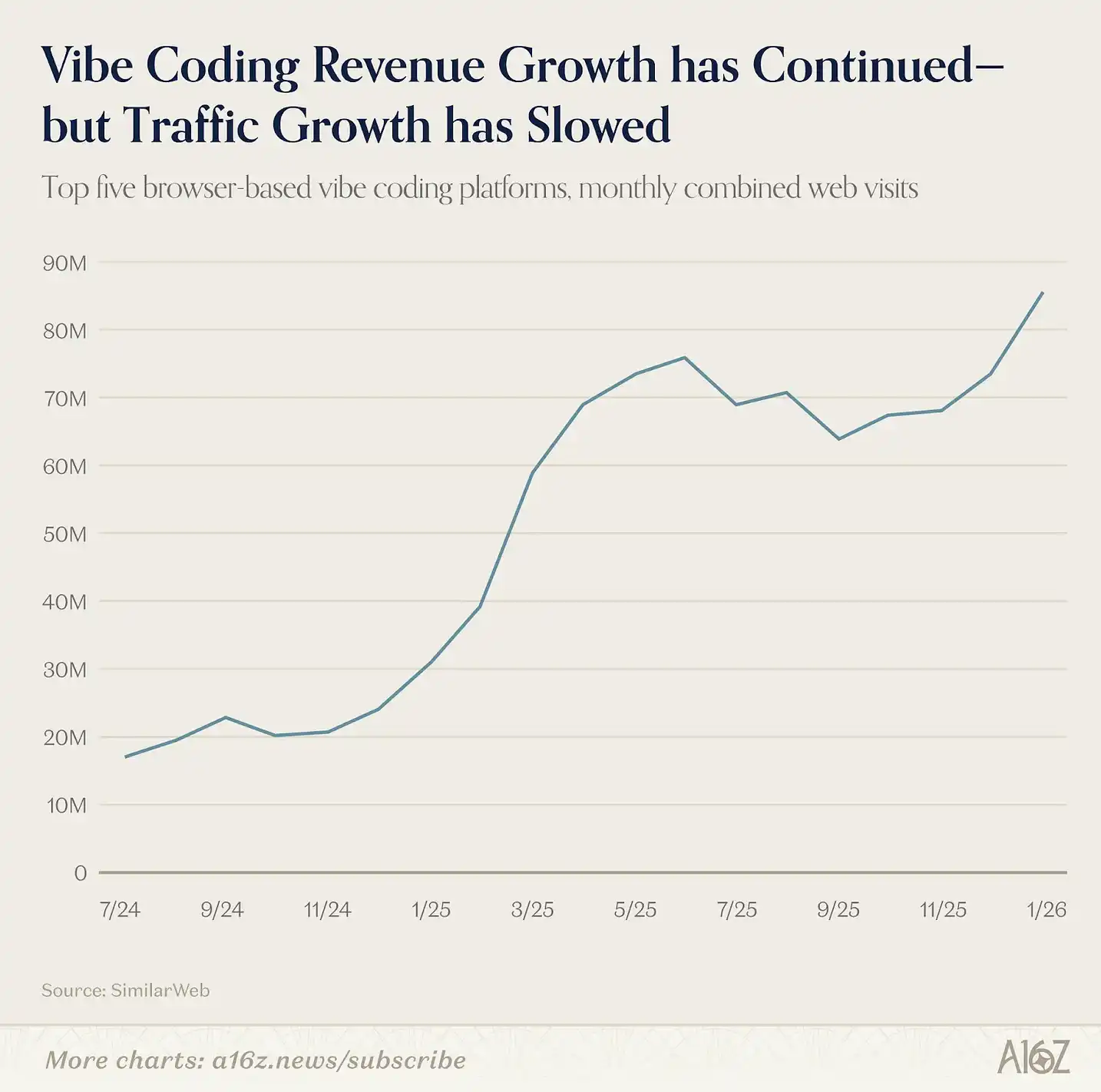

Перехід до Agentic AI не почався з цієї версії, а ще з попередньої, коли з’явився так званий «vibe coding». Коли Lovable, Cursor і Bolt увійшли до рейтингу у березні 2025 року, вони уособлювали новий тип продукту: AI вже не просто відповідає або генерує контент, а починає «будувати щось» від імені користувача. Це — агентна поведінка, орієнтована на окрему вертикаль.

Доказано, що vibe coding має високий рівень утримання серед технічних користувачів і частково — напівтехнічних. У цьому випуску у списку залишилися Replit і Lovable, а також Claude Code (через Claude). У майбутньому очікується ще більше зростання, оскільки ця тенденція ще не охопила масовий ринок. П’ять провідних платформ у цій ніші демонструють зростання трафіку, хоча й зменшення після початкового буму — але з активним використанням розробниками і командами, доходи багатьох продуктів зростають.

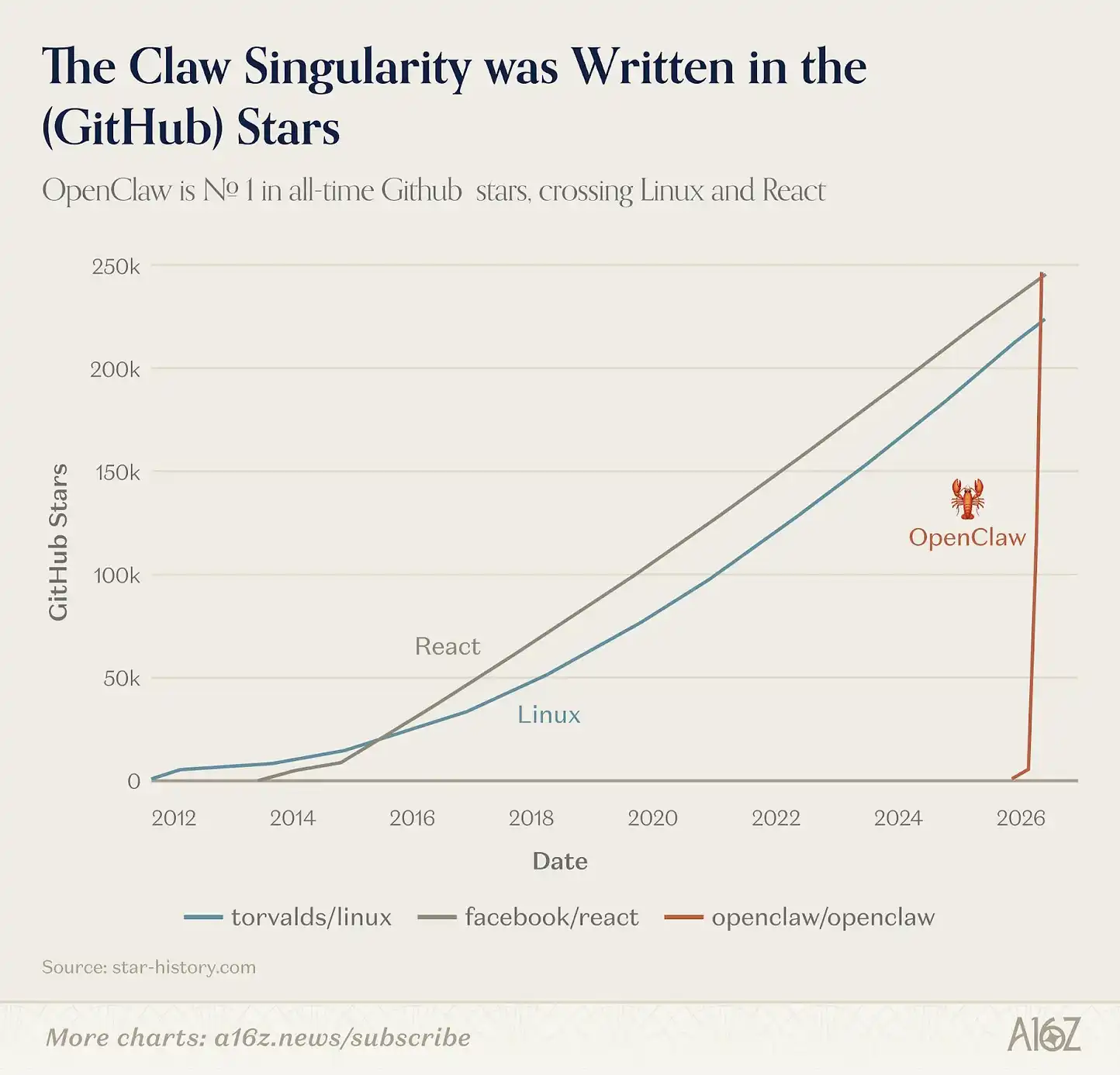

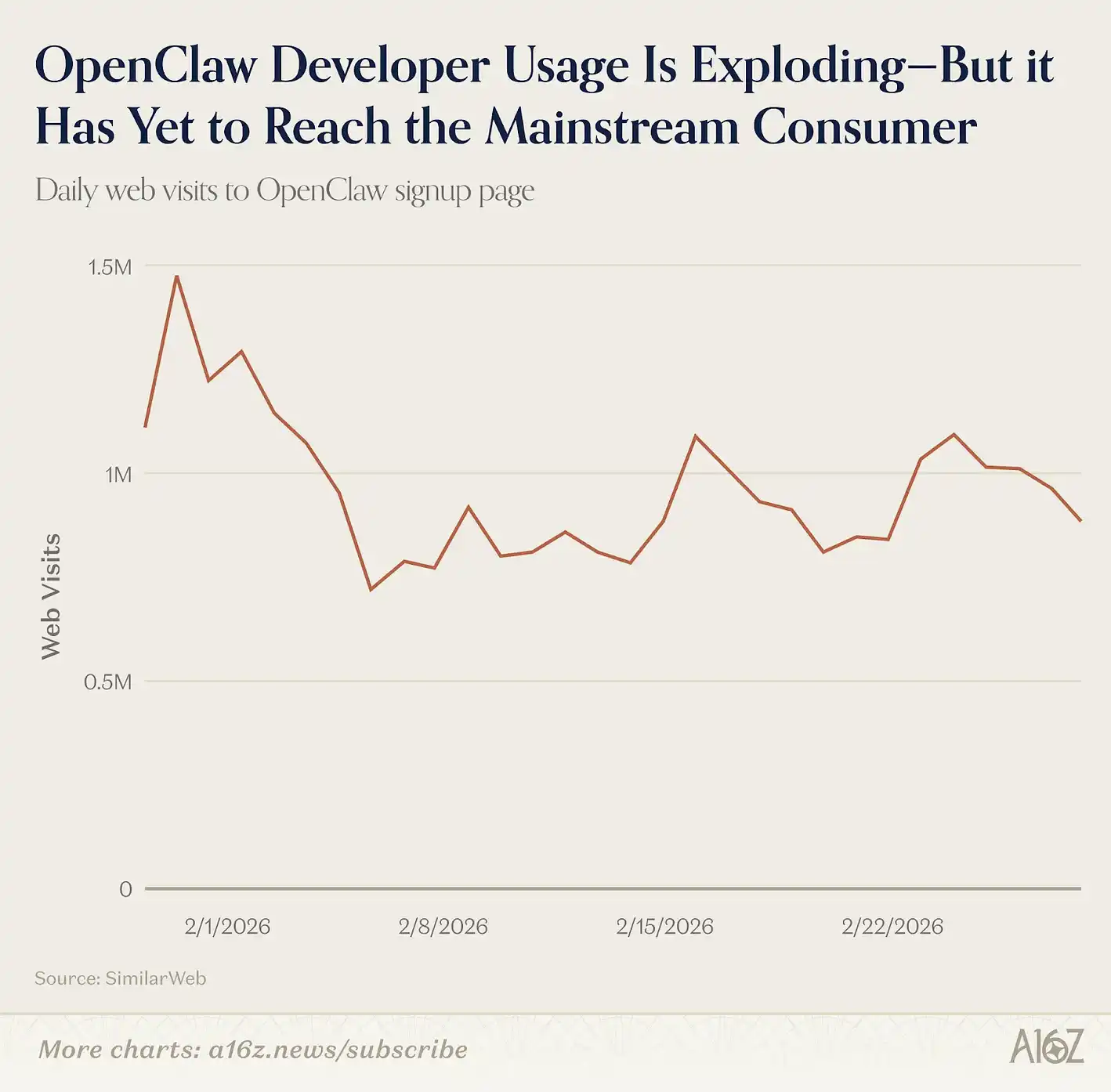

Нещодавно з’явилися і горизонтальні Agent. У січні 2026 року проект OpenClaw — відкритий код, що за кілька тижнів зібрав 68 тисяч зірок на GitHub і привернув увагу ЗМІ. Створений австрійським розробником Peter Steinberger, цей локальний AI-агент може підключатися до месенджерів і виконувати багатоступеневі задачі від імені користувача.

Якщо ChatGPT — перший момент, коли споживачі усвідомили, що AI може «спілкуватися», то OpenClaw — перший, коли вони зрозуміли, що AI може «діяти». Цей продукт швидко став популярним у спільноті розробників. Якщо б ми подовжили період до лютого, OpenClaw міг би увійти до топ-30 веб-рейтингу.

Однак наразі OpenClaw ще не орієнтований на масового споживача, і для його встановлення і підтримки потрібні знання командного рядка. Попри це, інтерес до нього зростає, і на початку березня він став найбільш зірковим проектом на GitHub — випередив React і Linux. Але за кількістю нових користувачів, що заходять на сайт, він ще не став масовим продуктом — трафік залишається стабільним.

У лютому 2026 року OpenAI придбала OpenClaw, що може означати швидкий вихід більш зручної версії для широкої аудиторії.

OpenClaw — не єдиний горизонтальний Agent у рейтингу.

У топ-рейтингу з’явилися Manus і Genspark. Ці платформи дозволяють користувачам делегувати AI відкриті задачі — дослідження, аналіз таблиць, створення презентацій — і отримувати готовий результат. Manus — другий раз у рейтингу; з моменту першого входу у грудні 2025 року його купила Meta за приблизно 2 мільярди доларів. Genspark — вперше у списку, нещодавно залучила 300 мільйонів доларів інвестицій і заявила про річний дохід у 100 мільйонів.

На мобільних пристроях взаємодія з Agent зазвичай відбувається через повідомлення, а не через окремий застосунок. Наприклад, OpenClaw можна підключити до WhatsApp, Telegram або Signal і спілкуватися так, ніби пишете друзям, а AI виконує задачі у фоновому режимі. Аналогічно, продукт Poke використовує SMS для надання Agent.

Ці продукти змагаються з функціоналом Agent у споживчих LLM — ChatGPT, Claude і Gemini. Зі зростанням екосистем Connectors і застосунків, важливим стане питання: чи обере користувач один продукт як «свого головного Agent»?

Можливо, відповідь стане ясною вже за півроку.

Раніше кожен рейтинг базувався на двох показниках: веб-відуваності та MAU мобільних додатків. Але тепер з’являються нові продукти, які важко врахувати цими показниками. За останній рік найважливіший зростання споживчого AI відбувся саме у таких продуктах, що не відображаються у веб-статистиці чи мобільних MAU.

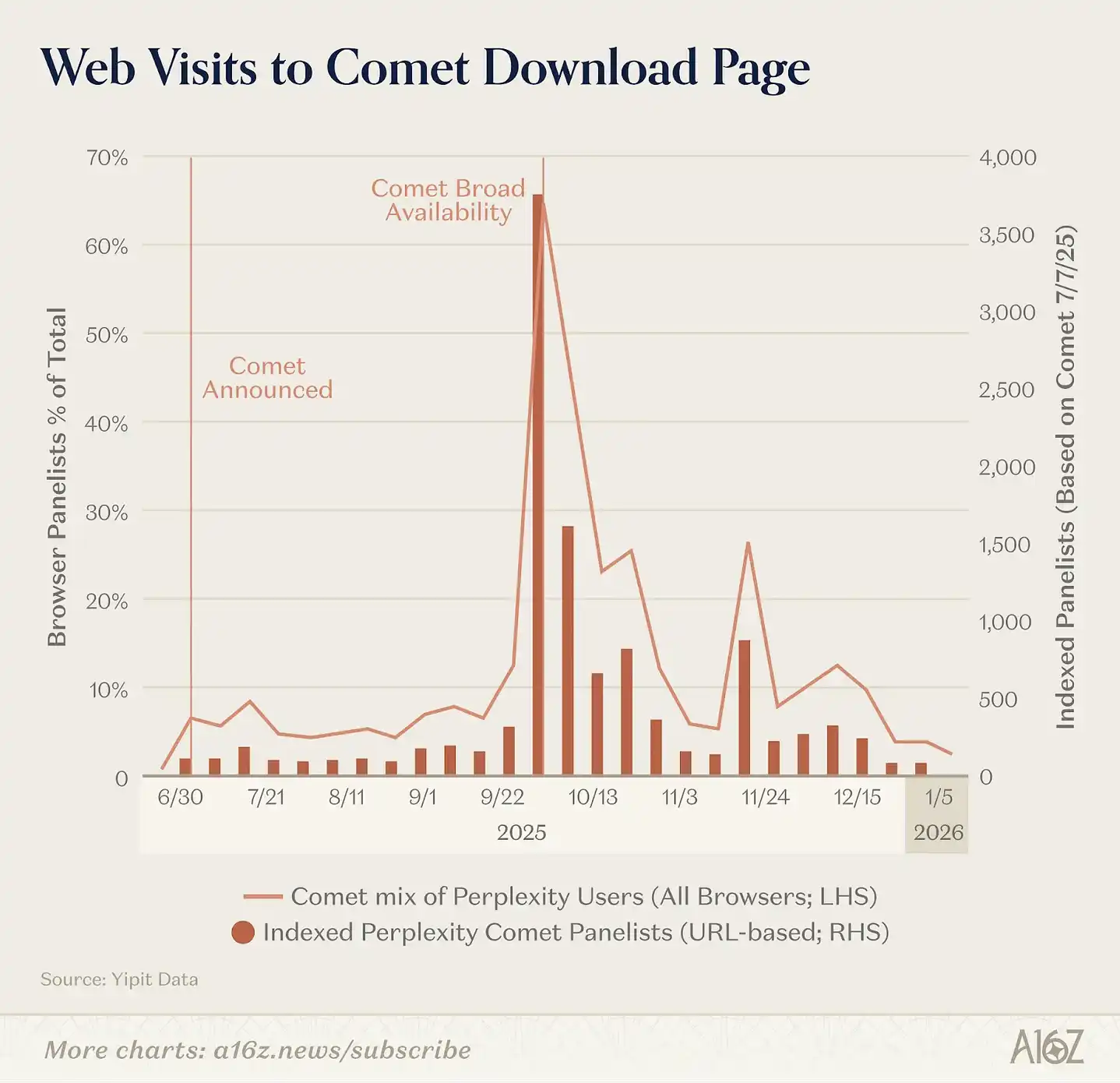

Найяскравіший приклад — браузери, що стають AI-продуктами. За останні дев’ять місяців OpenAI запустила Atlas — браузер із вбудованим ChatGPT у кожну вкладку, Perplexity — Comet, а Browser Company (згодом куплений Atlassian) — Dia. За даними Yipit, найбільший вплив має Comet, але жоден AI-браузер ще не демонструє сталого зростання.

Деякі гіганти AI інтегрують AI-функції у вже існуючі браузери, не створюючи окремих. Google додала Gemini до Chrome і запустила Disco — тестову версію, що динамічно генерує веб-застосунки на основі відкритої вкладки. Anthropic запустила Claude in Chrome, що дозволяє працювати з Claude або Claude Code у браузері.

Значне зростання демонструють нативні десктопні інструменти для розробників.

Наприклад, Claude Code — командний агент для розробників, за шість місяців досягнув 1 мільярда доларів ARR. OpenAI запустила Mac-версію Codex, станом на початок березня у нього вже 2 мільйони активних користувачів щотижня, і він зростає на 25% щотижня. Cursor залишається у топ-50 веб-рейтингу.

Для звичайних користувачів найпопулярнішими незалежними AI-додатками є голосові інструменти.

Наприклад, Fireflies, Fathom, Otter, TL;DV і Granola — для запису зустрічей, що використовують модель PLG (продукт, що сам себе продає), і поступово проникають у корпоративний сектор. Ці п’ять продуктів мають сумарно понад 20 мільйонів відвідувань на місяць. Також зростають інструменти для роботи з документами — Notion (у цьому рейтингу вперше) і інші, що інтегрують AI у функції запису, досліджень і автоматизації.

Насамкінець, AI все більше вбудовується у вже існуючі програми.

Anthropic додала Claude in Excel і Claude in PowerPoint; OpenAI — ChatGPT for Excel; Google посилила інтеграцію Gemini у Workspace — тепер Docs, Sheets, Gmail і Meet мають вбудовані AI-функції. У січні 2026 року Google запустила Personal Intelligence, що з’єднує Gemini з Gmail, Google Photos, YouTube і Search, щоб автоматично враховувати ваші бронювання, покупки, фотоархіви і звички — без додаткових дій користувача.

Це означає, що наші рейтинги все більше недооцінюють реальне використання AI. Користувач, що щодня працює 8 годин у Claude Code або пише пошту через Wispr, — важкий користувач AI, але його активність майже не відображається у веб-статистиці. Оскільки AI перетворюється з цільового продукту у базову функцію, наші методи аналізу мають змінюватися.