З моделей, обчислювальної потужності до хмарних сервісів та безпеки — OpenClaw може вплинути на логіку вигідних інвестицій у американські акції. У цій статті розглядаємо інвестиційні можливості в ланцюжки індустрій від чіпів, хмарних сервісів до компаній з безпеки у епоху агентів.

(Попередній огляд: навіть експерти з раків-раків зазнали невдачі! OpenClaw через граматичну помилку витекли найсекретніші дані власних серверів)

(Додатково: не сліпо слідуйте за OpenClaw, AI для раків — сильний, але не обов’язково підходить саме вам)

Зміст статті

Перемикач

-

- Що таке OpenClaw? Чому він впливає на американські акції?

-

- Убивця токенів: суперпривід для сервісів великих моделей

-

- Постійно не вистачає обчислень для розуміння: новий наратив для компаній з чіпами

-

- Масштабований агент — справжній носій: хмарні обчислення

-

- Логіка корпоративних агентів ще перевіряється, вигідно компаніям з AI-орієнтацією

-

- Приховані вигоди для компаній з безпеки

-

- Висновки: короткостроково — емоції, середньостроково — розуміння, довгостроково — екосистема

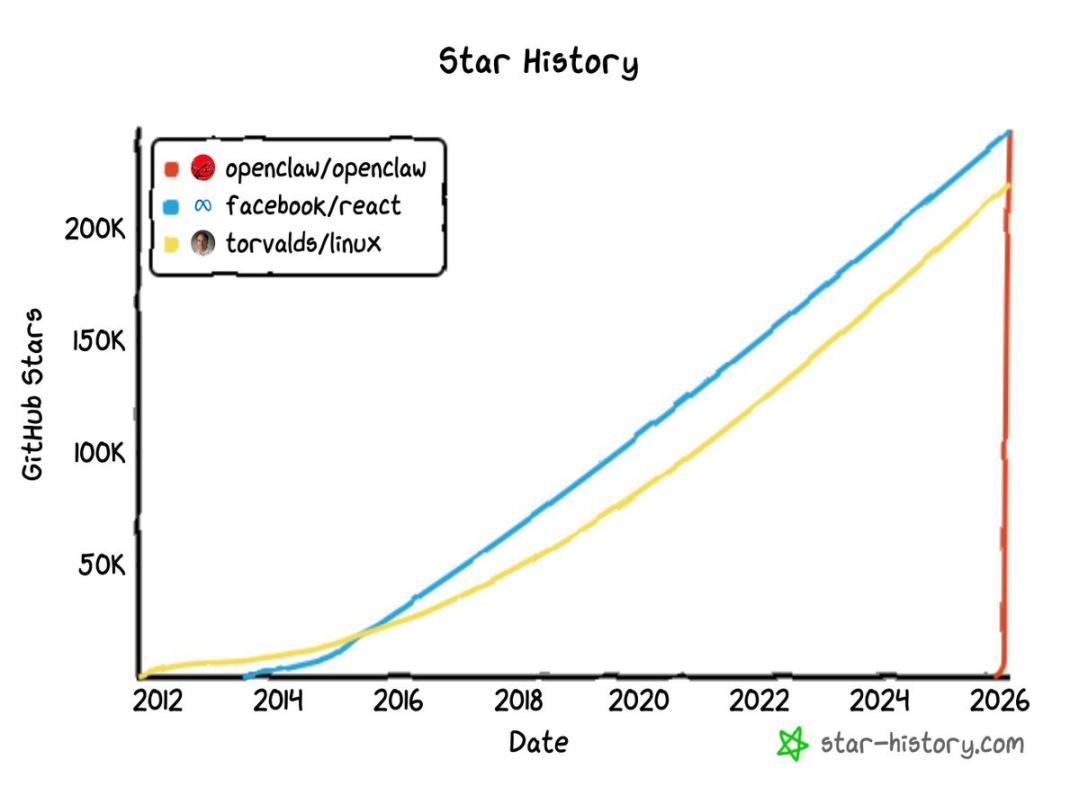

У листопаді 2025 року незалежний австрійський розробник Петер Штайнбергер тихо подав проект на GitHub — Clawdbot (згодом перейменований на OpenClaw).

На той час ніхто не звертав уваги, але наприкінці січня 2026 року все вийшло з-під контролю.

Між 29 та 30 січня проект швидко набрав десятки тисяч зірок на GitHub і швидко перевищив 100 тисяч. До 3 березня ця цифра зросла майже до 250 тисяч, піднявшись на перше місце, обігнавши Linux. Для порівняння, популярні відкриті проекти, як React або Linux, зазвичай набирають 200 тисяч зірок за понад десять років, а криві OpenClaw — майже вертикальні.

Спочатково назва Clawdbot була схожа на Claude, але Anthropic 27 січня надіслала юридичного листа з вимогою змінити назву. Проект перейменували на Moltbot, а згодом — на OpenClaw. Однак зміна імені не зупинила швидке поширення, навпаки — створила додаткові теми для обговорення. 16 лютого Сам Альтман оголосив, що Штайнбергер приєднався до OpenAI, а OpenClaw передано до незалежного фонду підтримки відкритого коду, який підтримує OpenAI.

Від незалежного проекту до стратегічної фігури у технологічному гіганті — менше ніж за три місяці.

OpenClaw вже давно у центрі уваги технологічної спільноти, але де зараз ця іскра? У цій статті з погляду капітального ринку розглянемо, які галузі отримують вигоду від популярності OpenClaw і які американські компанії можуть переоцінювати.

1. Що таке OpenClaw? Чому він впливає на американські акції?

По суті. OpenClaw — це не ще один чат-бот, а відкритий фреймворк для AI-агентів.

У чому різниця? Чат-бот відповідає на питання текстом. OpenClaw отримує команду і виконує її: керує браузером, виконує код, викликає API, керує файлами, підключається до понад 12 месенджерів.

Різниця у режимах роботи можна підсумувати у таблиці:

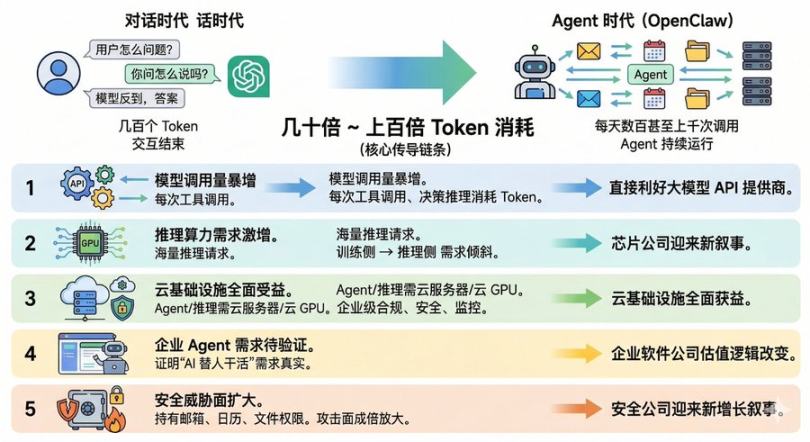

Коротко кажучи, він еволюціонував від чат-бота до справжнього цифрового співробітника, і це означає, що бізнес-парадигма AI зазнає якісних змін. У епоху діалогів користувач ставить великій моделі запит — отримує відповідь, витрачаючи кілька сотень токенів, і взаємодія завершується. Але у епоху агентів один OpenClaw може щодня робити сотні або тисячі викликів до моделі. Витрати одного користувача на токени можуть бути у десятки або сотні разів більшими, ніж у традиційних чатів.

Ця різниця у витратах — ключовий ланцюг впливу OpenClaw на американські акції:

- Перша ланка: різкий сплеск кількості викликів моделей. Кожен виклик інструменту або рішення — це витрата токенів, що вигідно постачальникам API великих моделей.

- Друга ланка: зростання попиту на обчислювальні ресурси для розуміння. Масові виклики агентів означають масовий запит на обчислення, і попит на GPU зсунується з «тренувальної» сторони до «розрахункової», що відкриває нові можливості для виробників чіпів.

- Третя ланка: виграші від хмарної інфраструктури. Агентам потрібні сервери для роботи, моделі — GPU у хмарі, а компанії — безпечна, відповідальна та контрольована хмарна інфраструктура.

- Четверта ланка: потреба у бізнес-агентах ще перевіряється. Відкритий код доводить, що AI для автоматизації роботи справді потрібен, і компанії, що комерціалізують агентські рішення, можуть переоцінюватися.

- П’ята ланка: зростання загроз безпеці. Коли агент має доступ до пошти, календаря, файлів — ризики зростають у рази, і компанії з безпеки отримують нові можливості для зростання.

Далі — розглянемо кожен рівень цієї ланцюга і компанії, що отримують вигоду.

2. Убивця токенів: суперпривід для сервісів великих моделей

Якщо агент стане основною формою взаємодії з AI, доходи від API великих моделей зростуть у геометричній прогресії.

Але наразі найбільші постачальники агентських моделей — OpenAI та Anthropic — ще не публічно. Тому найближчі до ринку компанії — MSFT і GOOGL.

Перший. Microsoft — найбільший зовнішній інвестор OpenAI. Кожен запит до GPT-4 або GPT-1 через Azure OpenAI Service фактично приносить дохід Microsoft від хмарних сервісів. Засновник OpenClaw приєднався до OpenAI і передав проект у фонд підтримки OpenAI, що означає, що екосистема OpenClaw у майбутньому ймовірно буде тісно пов’язана з моделями OpenAI. Якщо у майбутньому OpenClaw рекомендуватиме OpenAI у переліку моделей за замовчуванням, Microsoft автоматично отримає доступ до розробників із понад 240 тисячами зірок на GitHub.

Інший — Alphabet (GooGL / GOOG). Модель Gemini — одна з головних для OpenClaw, а Gemini 2.0 Flash має дуже конкурентну цінову пропозицію для розрахунків. Важливо, що серед провідних виробників моделей, Alphabet — єдина компанія, яку можна безпосередньо інвестувати на вторинному ринку.

Ще важливий момент — ринок поки що не врахував повністю логіку API-споживання, що зумовлює агентську економіку. З 2 лютого GOOGL не демонструє значних зростань через OpenClaw, MSFT — пройшов корекцію. Це означає, що ринок ще не цінує агентську економіку, і оцінки моделей досі базуються на логіці чат-ботів.

3. Постійно не вистачає обчислень: новий наратив для чіпів

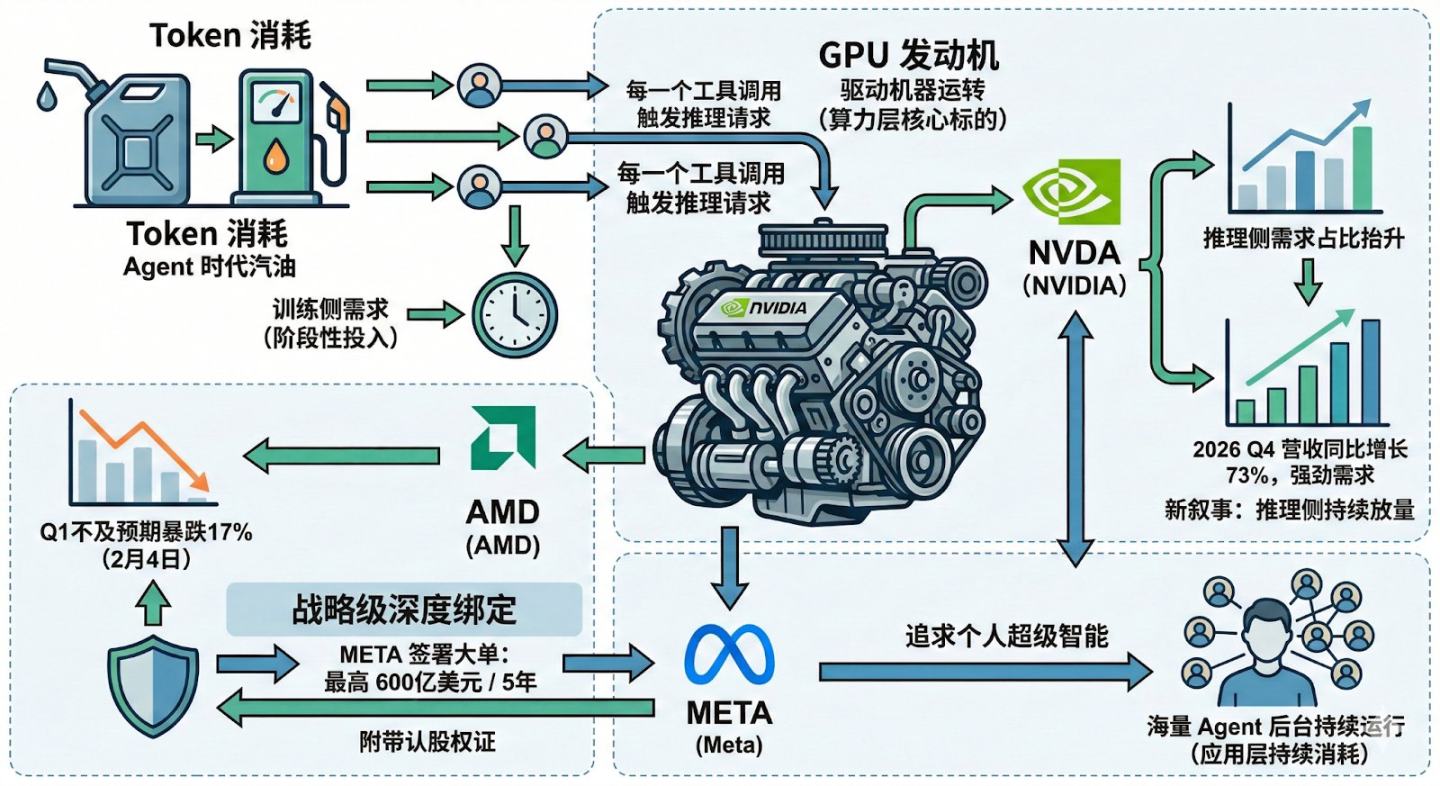

Якщо токени — це бензин для агентів, то GPU — двигун. Найбільші вигодонабувачі — NVIDIA і AMD.

За останні три роки ринок оцінював чіпи переважно з точки зору тренувань — компанії купували GPU для тренування великих моделей. Але тренування — це разові витрати, а розрахунки — постійні. Кожен виклик агента — це новий запит на розрахунок. З ростом кількості користувачів і викликів, попит на GPU зростає.

Це пояснює новий наратив NVIDIA. Якщо зменшиться попит на тренування, що тоді? Відповідь — зростання попиту на розрахунки для розуміння. У фінансових звітах NVIDIA за 2026 Q4 — зростання доходів на 73%, попит залишається високим, і агентська модель дає цю динаміку додатково обґрунтованою.

AMD теж демонструє цікаву динаміку. 4 лютого через слабкий квартальний звіт акції впали на 17%, але вже через 20 днів Meta підписала контракт на постачання AI-чіпів на 5 років на суму до 60 млрд доларів, з опціонами на додаткові 1,6 млрд акцій. Це стратегічне партнерство.

Чому Meta потрібно так багато обчислень? Вона прагне створити персонального суперінтелекту, і для цього потрібно багато агентів у бек-енд. OpenClaw підтверджує, що потреба у обчислювальних ресурсах — не просто продукт, а логіка зростання попиту.

Отже, попит на розрахунки для агентів передається у сегмент обчислювальної техніки, і ключові компанії — NVIDIA, AMD, а також Meta.

4. Масштабований агент — справжній носій: хмарні обчислення

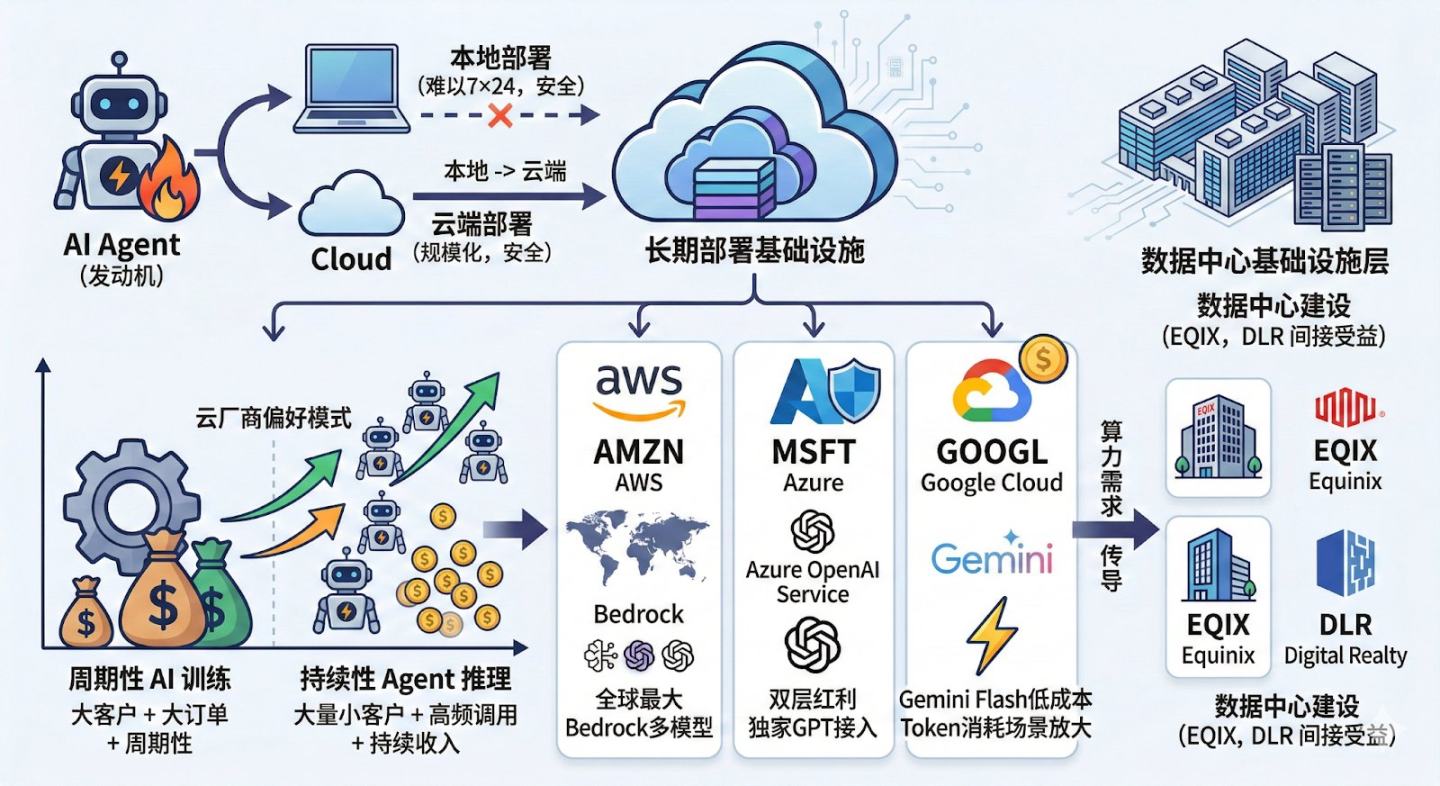

GPU — двигун агентів, а хмарна платформа — інфраструктура для їх роботи. З точки зору ринку, основні гравці — Amazon, Microsoft і Google, а у верхньому ланцюгу — Equinix і Digital Realty.

Хоча OpenClaw позиціонує себе як локальний продукт, реальність така, що через безпеку та контроль більшість користувачів не будуть запускати агент 24/7 на своїх ноутбуках. Масштабування — через хмару. В Китаї вже є сервіси швидкого розгортання від Alibaba Cloud і Tencent Cloud.

Крім того, важливо врахувати, що цінність агентів для хмарних сервісів — не лише у обчислювальній потужності, а й у довгому потоці розрахунків. Навантаження на тренування — це великі клієнти і великі проекти, а агентські виклики — багато дрібних клієнтів, високочастотні запити і стабільний дохід для хмарних компаній.

У глобальному масштабі кожен із трьох гігантів має свої переваги. AWS — найбільший у світі, підтримує багато моделей через платформу Bedrock. Azure — поєднує API моделей і інфраструктуру, зокрема, GPT через Azure OpenAI. Google Cloud — має низьку ціну на розрахунки моделей Gemini Flash, що особливо важливо для довгих агентських сесій.

Якщо масштабування агентів триватиме, попит на обчислювальні ресурси перейде у сегмент дата-центрів, і компанії на кшталт Equinix і Digital Realty отримають додатковий прибуток.

5. Логіка корпоративних агентів ще перевіряється, вигідно AI-компаніям

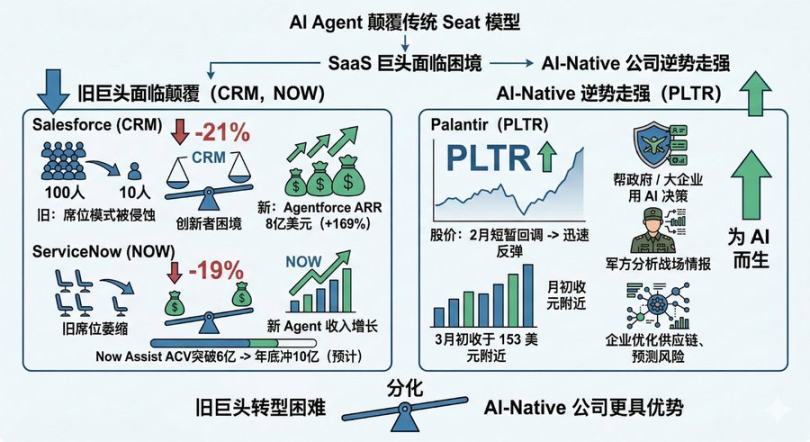

Популярність OpenClaw підтверджує: люди хочуть, щоб AI робив за них роботу, а не просто спілкувався. Але для традиційних SaaS-компаній це — виклик.

2026 року SaaS-компанії зазнають тиску: Salesforce — мінус 21%, ServiceNow — мінус 19%. Страх — у структурних змінах: агенти дозволяють обходити класичні моделі оплати за користувача, зменшуючи цінність SaaS-послуг. Це видно на прикладах Adobe, Chegg, Intuit — їхні акції падають, бо AI автоматизує ключові процеси.

Крім того, сильні агенти руйнують бізнес-моделі. ServiceNow, наприклад, через конкуренцію з Microsoft і агентські рішення, може втратити частину клієнтів. Якщо один агент може виконати роботу 100 співробітників, навіщо купувати 100 ліцензій? Це прискорює трансформацію.

Але великі гравці не сидять склавши руки. Salesforce вже має AgentForce з 8 млрд доларів ARR, а ServiceNow — Now Assist з понад 600 млн доларів контрактів. Вони намагаються адаптуватися, але конкуренція і зміни у структурі доходів тривають.

Palantir — інша історія. Компанія зосереджена на державних і великих корпораціях, застосовуючи AI для стратегічних рішень у складних сферах. Після короткої корекції у лютому, її акції знову зросли.

Отже, у сегменті SaaS — можливо, не найшвидші перемоги, а у компаній, що з самого початку орієнтовані на AI, — інша стратегія.

6. Приховані вигоди для компаній з безпеки

Це — найнедооціненіша перспектива.

Уявіть, що ви налаштували OpenClaw на доступ до пошти, календаря, Slack, Google Drive, GitHub. Якщо цей агент зламаний — наслідки можуть бути катастрофічними. Вже обговорювали ризики витоку даних, зловживання правами, крадіжки.

Саме тому компанії з безпеки починають діяти заздалегідь. CrowdStrike (CRWD) і Palo Alto Networks (PANW) — лідери у цій сфері.

CRWD — провідний у кінцевій безпеці, з платформою Falcon, що керує пристроями, ідентифікацією та загрозами через хмару. Вони активно впроваджують AI для автоматизації виявлення і реагування.

Palo Alto — глобальний лідер у мережевій безпеці, розширює свою присутність у хмарі, управлінні ідентифікацією та автоматизації. У 2025 році вони купили CyberArk за 25 млрд доларів для захисту ідентичностей.

На початку популярності OpenClaw ці компанії ще не отримують значних доходів, але потенціал зростання — великий. Безпека — обов’язкова стаття витрат у будь-якому агентському сценарії.

7. Висновки: короткостроково — емоції, середньостроково — розуміння, довгостроково — екосистема

Повертаючись до питання — які американські акції може «зачепити» OpenClaw? Аналізуючи різні часові горизонти.

Зараз (місяць) — вплив мінімальний. GOOGL і MSFT не демонструють різких рухів через агентську хвилю. Єдині значущі події — великий контракт Meta на чіпи AMD, що підняв їхню ціну.

У короткостроковій перспективі (3 місяці) ринок може ще коригуватися через переоцінку AI-акцій, але вплив OpenClaw — швидше когнітивний, ніж ціновий.

У середньостроковій (6-12 місяців) — ключовий фактор — чи з’являться реальні дані про зростання API-викликів і витрат на хмару. Якщо так — NVIDIA, AMD і провайдери хмарних сервісів підтвердять свою роль.

У довгостроковій (1-3 роки) — переможцями стануть компанії, що закріпилися у агентській екосистемі, наприклад, CrowdStrike, Palo Alto.

OpenClaw — не остаточний продукт, має вразливості, високі витрати і невизначену бізнес-модель. Але він показав світові потенціал AI-агентів — це не просто продукт, а глибока зміна парадигми.

Якщо ця зміна станеться — вона не зупиниться. Ми маємо бути готові чекати.