Реальний світ активів (RWA) токенізація прискорює перехід традиційних фінансових активів у блокчейн-екосистему. Казначейські облігації США — завдяки низькому кредитному ризику, величезному ринку та високій ліквідності — стали одними з перших активів, які отримали масштабне ончейн-представництво.

В екосистемі Ondo Finance USDY та OUSG — два найпоказовіші продукти, що базуються на казначейських облігаціях США. Обидва забезпечують доступ до прибутковості цих облігацій, але орієнтуються на різні категорії користувачів і використовують різні юридичні конструкції та продуктовий дизайн.

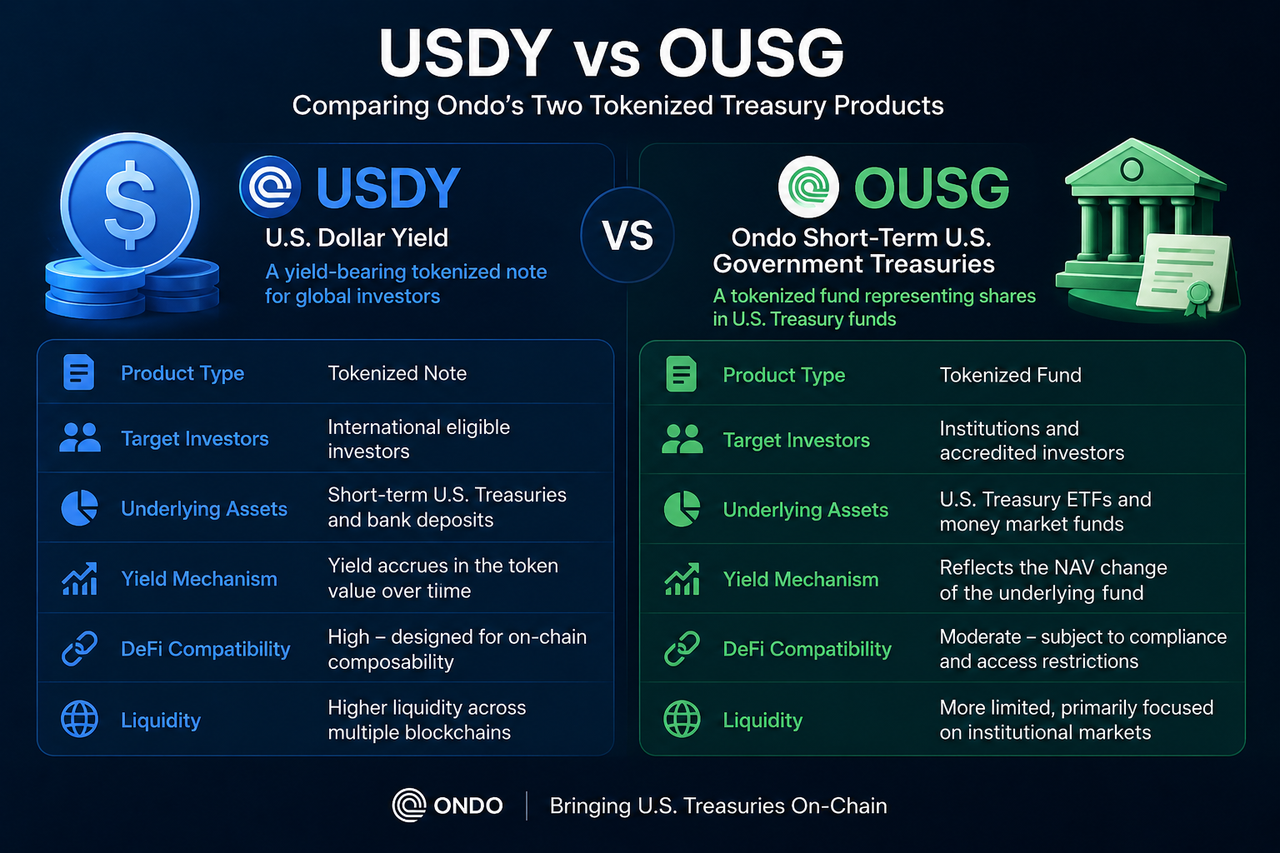

Основні відмінності між USDY та OUSG

Ключові відмінності між USDY та OUSG полягають у юридичній структурі, цільовій аудиторії та позиціонуванні продукту. USDY — це токенізований прибутковий вексель для міжнародних кваліфікованих користувачів, який ставить на перше місце ончейн-ліквідність і генерацію дохідності. OUSG — токенізований фонд, базові активи якого прив'язані до активів казначейських фондів США, що робить його придатнішим для інституційних інвесторів та комплаєнс-фінансів.

Функціонально USDY нагадує ончейн-прибутковий доларовий актив, а OUSG — цифрове відображення традиційних часток фонду. Хоча обидва дають доступ до дохідності казначейських облігацій США, їхні цільові аудиторії та сценарії використання суттєво різняться.

Що таке USDY?

Ondo U.S. Dollar Yield (USDY) — це прибутковий токенізований актив, забезпечений короткостроковими казначейськими облігаціями США та банківськими депозитами. Його головна мета — перенести дохідність казначейських облігацій США в блокчейн-екосистему, щоб користувачі могли тримати ончейн-доларовий актив і заробляти на реальних активах.

USDY працює за моделлю накопичення дохідності: відсотки від базових активів поступово відображаються у вартості чистих активів (NAV) токена. Тому вартість USDY з часом зростає в міру накопичення дохідності, а не залишається фіксованою, як у стейблкоїна.

Що таке OUSG?

Ondo Short-Term U.S. Government Treasuries (OUSG) — це токенізований продукт казначейського фонду США. Його базові активи переважно інвестуються в короткострокові ETF на казначейські облігації США та фонди грошового ринку, а частки інвесторів представлені ончейн-токенами.

Порівняно з USDY, OUSG більше нагадує традиційний продукт управління активами. Інвестори отримують права, пов'язані з частками фонду, а не прибуткові векселі, тому його структура дуже схожа на структуру звичайного казначейського фонду.

Відмінності в юридичних структурах USDY та OUSG

Юридична структура визначає порядок випуску продукту, регуляторне середовище та доступність для інвесторів.

USDY має структуру прибуткового векселя, що надає власникам права, пов'язані з дохідністю базових активів. Його дизайн орієнтований на ончейн-ліквідність і створення прибуткового доларового активу для ринку цифрових активів.

OUSG, навпаки, використовує структуру токенізованих часток фонду. Інвестори володіють ончейн-представництвами часток фонду та зобов'язані дотримуватися фондових регуляторних вимог. Така структура природніше вписується в інвестиційні рамки традиційних фінансових установ і відповідає вимогам інституційного капіталу до комплаєнсу.

Відмінності у вимогах до доступу інвесторів

USDY та OUSG мають суттєво різні профілі цільових користувачів.

USDY призначений для міжнародних інвесторів, які відповідають чинним регуляторним стандартам, і надає ширшій ончейн-аудиторії доступ до дохідності казначейських облігацій США. Його дизайн наголошує на відкритості та можливості переказу між екосистемами.

OUSG в основному обслуговує інституційних інвесторів та ринки кваліфікованих інвесторів. Через сильнішу фондову природу він зазвичай вимагає суворішої перевірки особи та інвестиційної кваліфікації. Порівняно з USDY, OUSG більше відповідає сценаріям використання традиційних фінансових установ.

Відмінності в механізмах дохідності

Обидва продукти отримують дохідність від ринку казначейських облігацій США, але механізм її доставки різний.

USDY накопичує дохідність від базових активів у NAV токена, що дозволяє власникам вигравати від зростання вартості токена. Ця модель нагадує ончейн-сертифікат дохідності.

OUSG відображає інвестиційний дохід через зміни NAV фонду. Його дохідність залежить від загальної ефективності базових ETF на казначейські облігації США та фондів грошового ринку, що робить його аналогом традиційних фондових інвестицій.

Відмінності в ліквідності та сумісності з DeFi

USDY був розроблений з урахуванням ончейн-компонованості, що полегшує його інтеграцію в екосистему DeFi. Дедалі більше протоколів кредитування, ліквідності та казначейств DAO використовують USDY як прибутковий доларовий актив для застави, кредитування та управління казначейством.

OUSG, хоча і здатний до ончейн-емісії, має обмеженіший обіг і сценарії використання через інституційну спрямованість. Тому USDY зазвичай має кращу сумісність і вищу частоту використання в середовищах DeFi.

Позиціонування USDY та OUSG в екосистемі RWA

USDY та OUSG разом формують ончейн-продуктову лінійку казначейських облігацій США від Ondo, але кожен виконує свою роль.

USDY орієнтований на криптонативний ринок, обслуговуючи користувачів DeFi, DAO та інвесторів у цифрові активи як джерело доларової дохідності. Це класичний прибутковий RWA-актив.

OUSG зосереджений на традиційному інституційному ринку, надаючи комплаєнс-канал для доступу інституційного капіталу до ончейн-екосистеми. Його мета — підвищити ефективність цифрової циркуляції казначейських активів, зберігаючи традиційну регуляторну базу.

Така стратегія дуальних продуктів дозволяє Ondo одночасно задовольняти потреби криптофінансового та традиційного фінансового ринків.

Порівняльна таблиця USDY та OUSG

| Вимір |

USDY |

OUSG |

| Тип продукту |

Прибутковий токенізований вексель |

Токенізований фондовий продукт |

| Базові активи |

Казначейські облігації США та банківські депозити |

ETF на казначейські облігації США та фонди грошового ринку |

| Юридична структура |

Токенізований вексель |

Токенізований фонд |

| Цільові користувачі |

Міжнародні кваліфіковані інвестори |

Інституційні та кваліфіковані інвестори |

| Ліквідність |

Висока |

Відносно обмежена |

| Сумісність з DeFi |

Сильна |

Слабка |

| Представлення дохідності |

Накопичувальне зростання NAV |

Зміни NAV фонду |

| Ключове позиціонування |

Ончейн-прибутковий актив |

Інструмент інституційного рівня |

Підсумок

USDY та OUSG — ключові продукти Ondo Finance, які сприяють токенізації казначейських облігацій США, але обслуговують різні ринкові потреби. USDY надає ончейн-користувачам прибутковий доларовий актив через структуру векселя, наголошуючи на ліквідності та сумісності з DeFi. OUSG поєднує традиційні інституційні інвестиційні потреби з блокчейн-інфраструктурою через структуру токенізованих часток фонду.

З погляду екосистеми RWA, USDY уособлює майбутнє ончейн-прибуткових активів, а OUSG — практичний шлях виходу інституційних фінансових продуктів на блокчейн. Разом вони сприяють інтеграції ринку казначейських облігацій США з блокчейн-фінансами та демонструють різноманітні моделі токенізації реальних активів.

Поширені запитання

Чи є USDY та OUSG продуктами казначейських облігацій США?

Так. І USDY, і OUSG отримують дохідність від ринку казначейських облігацій США. Обидва є токенізованими продуктами реальних активів (RWA), але використовують різні юридичні структури та дизайн.

Який продукт більше підходить для DeFi: USDY чи OUSG?

USDY зазвичай краще підходить для екосистеми DeFi. Його дизайн орієнтований на ончейн-ліквідність і компонованість, що робить його прийнятнішим для протоколів кредитування, ліквідності та казначейств DAO.

Чи є OUSG по суті фондом?

OUSG ближчий до токенізованого фондового продукту. Інвестори володіють ончейн-представництвами часток, пов'язаних з продуктами казначейських фондів США, тому логіка його роботи аналогічна традиційним фондам.

Чому USDY не вважають стейблкоїном?

USDY не підтримує фіксовану ціну; натомість він постійно генерує дохідність від казначейських облігацій США. Отже, USDY — це прибутковий доларовий актив, а не стейблкоїн для платежів і розрахунків.

Чи є USDY та OUSG продуктами RWA?

Так. І USDY, і OUSG — токенізовані продукти реальних активів, вартість яких походить від офчейн-казначейських облігацій США та пов'язаних фінансових активів.

Чому Ondo запустив і USDY, і OUSG?

USDY та OUSG орієнтуються на різні ринкові потреби. USDY в першу чергу обслуговує сценарії ончейн-дохідності та екосистему DeFi, а OUSG — інституційний інвестиційний попит. Разом вони формують комплексну ончейн-матрицю продуктів казначейських облігацій США від Ondo.