Огляд Perp DEX є доречним. Близько 20 проєктів розпочнуть TGE у першому кварталі 2026 року. Активність торгів Aster та бали книги ордерів StandX, а також безперервний потік оновлень створюють нестабільність на ринку.

Це не свідчить про недовіру до Hyperliquid. Взаємодія між HyperEVM і HYPE ще не відбулася, а легкі проєкти не змістили нових лідерів. Зосередженість на суперництві Binance та FTX знизила значимість війни Perp DEX до другорядної теми.

Новий розділ HYPE

Lighter не легший — Hyperliquid ще потужніший

Lighter — приклад успіху. Після того, як Hyperliquid підтвердив сектор Perp, Lighter швидко зайняв позицію, посиливши ідею конкуренції Hyperliquid з Binance і позиціонування Lighter як його виклику.

Стратегія “stacking turtles” не може тривати нескінченно. OKX не зміг просунути OKB поза впливом Binance, а капіталізація Coinbase у п’ять разів перевищує капіталізацію Kraken.

Торгівля має монополістичний характер. Другий гравець не може існувати автономно. Сектор Perp DEX перейшов у фазу “червоного океану” — без простору для розширення. Залишається гра з нульовою сумою, де учасники змагаються за результати TGE.

Пояснимо роль BNB: основна платформа Binance і BNB Chain потребують конекторів — HYPE це ще не забезпечив.

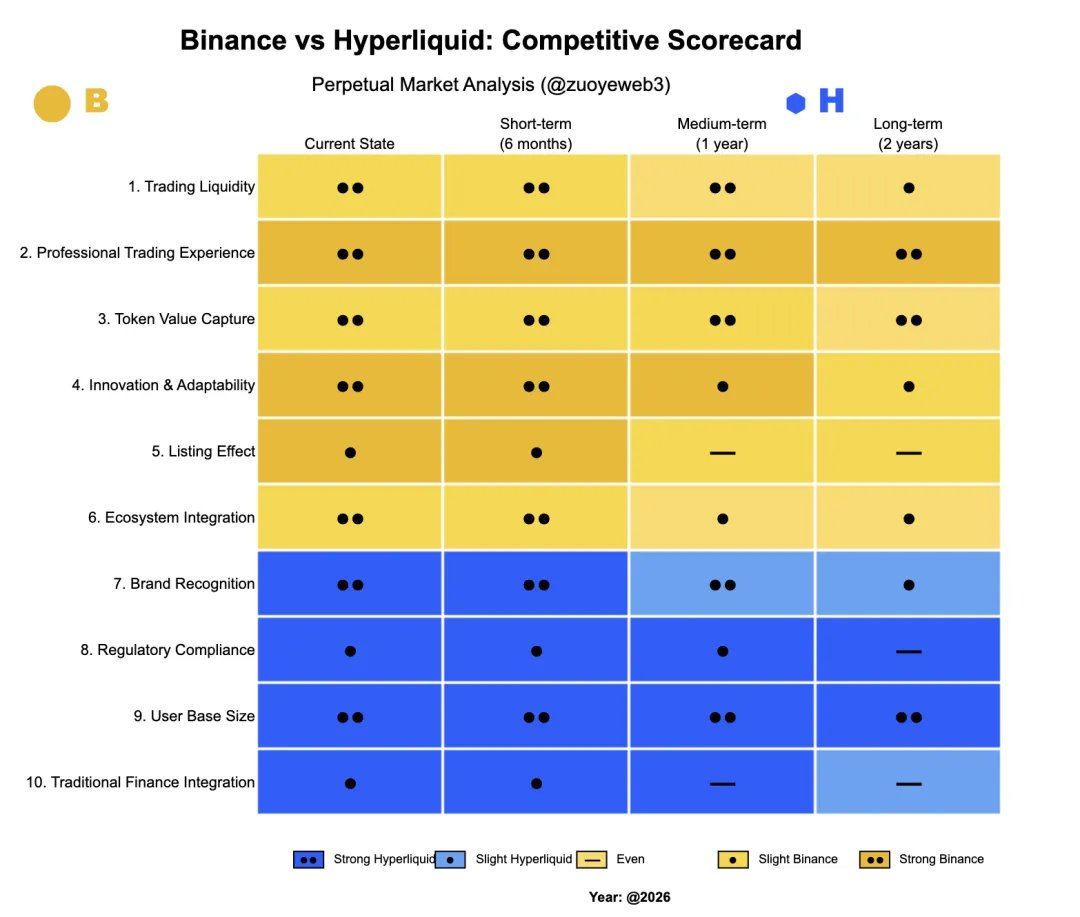

Опис зображення: Порівняння Binance та Hyperliquid

Джерело: @zuoyeweb3

Проєкти використовують “listing effect” Binance і сплачують преміальні комісії. Це стосується спотового та деривативного ринків, передринкової торгівлі, а також Alpha Wallet і EASY Residency від YZi Labs.

Binance потребує команд проєктів для залучення користувачів поза платформою і стримування падіння після лістингу. Тому проєкти BNB Chain, зокрема PancakeSwap і ListaDAO, інтегрують активи та підтримують наступний цикл лістингу.

Це і є функція BNB та BNB Chain для Binance — вона працює, поки існує “listing effect”. Це підштовхує Hyperliquid до нових рішень.

Переглянувши цю логіку, зростання Hyperliquid це підтверджує. Перп традиційно слідував моделі “спочатку спот — потім деривативи”, але Hyperliquid змінив формат, зробивши Perp-торгівлю основою. Це свідчить про розуміння, що біржі більше не гарантують “listing effect”, а головною стала мейнстримова торгівля.

- OKX та його конкуренти не підтримують ціни проєктів після лістингу. Вони мають недостатню ліквідність і слабку DeFi-екосистему, тому залишаються другорядними дистриб’юторами. OKB не акумулює ончейн-цінність і використовується лише як внутрішній купон.

- Hyperliquid забезпечує професійний досвід трейдерам. Після краху FTX HyperCore став синонімом ончейн-торгівлі. Великі угоди вимагають ліквідності Hyperliquid.

Для контексту: Aster і CZ просували “privacy/dark pool trading”, але це не вплинуло на ринкову частку Hyperliquid. Конфіденційність не є пріоритетом для трейдерів, крім окремих випадків відмивання коштів, а вимоги KYC Binance не мають суттєвого значення.

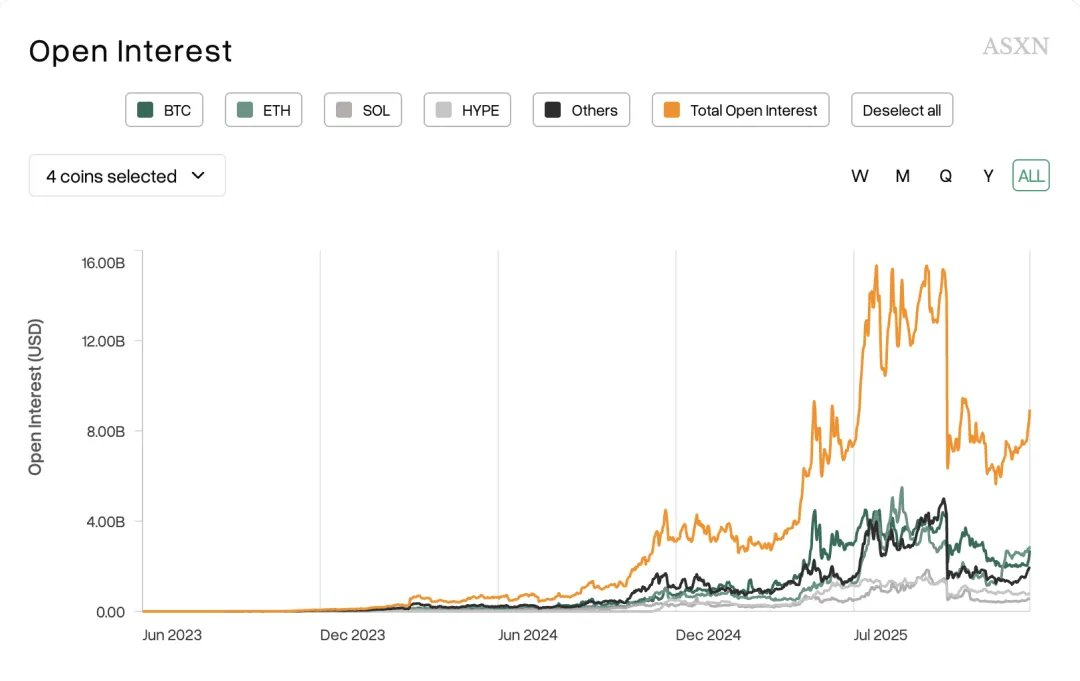

Опис зображення: Торгівля мейнстримовими активами

Джерело: @asxn_r

Стійка тенденція: трейдери зосереджуються на основних активах BTC та ETH. Нові токени мають короткочасний ажіотаж, але це все — незалежно від BeraChain, Monad, Sonic чи інших L1.

“Listing effect” та комісії, що підтримували біржі другого і третього рівня, стали минулим. Тому біржі запускають власні Perp DEX і розширюють охоплення на всі класи активів — акції, форекс, метали.

Проте це не загрожує ліквідності Hyperliquid. У попередньому матеріалі “RFQ Architecture: Market-Making at Scale, an Alternative for Late-Stage Perp DEX” показано, як Variational відкриває маркетмейкінг для роздрібних трейдерів. Більшість змагань “point farming” на Perp DEX — це лише зобов’язання, які виплачуються під час TGE.

Якщо маркетинг Bitget здатен захопити деривативний ринок Binance, то бали книги ордерів StandX так само можуть вплинути на частку Hyperliquid.

Чим ліквідніший ринок, тим частіше його обирають трейдери щодня. У секторі Perp DEX, де ефект лістингу ще слабший, розрив між “airdrop hunters” та реальними користувачами зростає. Більшість користувачів покладаються на CEX для подвійних активів, а не на ончейн-торгівлю Perp.

Ligher додає форекс, Edge створює власний ланцюг, але без ліквідності HyperCore змушені ускладнювати продукти, щоб підтримати наратив. Це знижує цінність токена і ризикує перетворити його на “внутрішній купон” типу OKB.

Щодо регуляторних “знижок” для Hyperliquid: з часів BitMEX жодна CEX чи DEX не втрачала популярність через дії регуляторів США. Зміни ринкової частки спричиняли лише зломи або серйозні обвали.

- Зломи: KuCoin (2020), ByBit (вкрадено понад $1,4 млрд у 2025 році)

- Обвали: збій BitMEX 12 березня 2020 року

- Репутація: Huobi — інцидент Sun з pGala

Тільки FTX від SBF знищено через FUD Coindesk і брак досвіду порівняно з CZ. Подія “1011” — звична практика для таких бірж, як Binance.

Зараз SEC послабила нагляд. Binance працює в Абу-Дабі, Hashkey завершив IPO у Гонконзі, а Hyperliquid не поза межами регуляції. Навіть якщо Hyperliquid дотримується “децентралізованої” моделі, він може слідувати прикладу Binance, впроваджуючи кліринг у регуляторних рамках.

Закон — бар’єр для слабких, комплаєнс — ціна легітимності для сильних.

Сильні операції — основа для публічних ланцюгів

“Listing effect” на CEX і ефект обсягу на DEX зникають. Ліквідність Hyperliquid залишається потужною, HYPE подолав критичний поріг і уникнув долі FTT.

Це не вся картина. HYPE не інтегрований з HyperEVM і не може створити “штучний добробут” як BNB-екосистема чи повторити DeFi-модель Ethereum. Детальніше це розглянуто у “Ethereum Bleeding, Hyperliquid Losing Momentum”.

Матеріал зосереджений на причинах цих трендів і пошуках рішень.

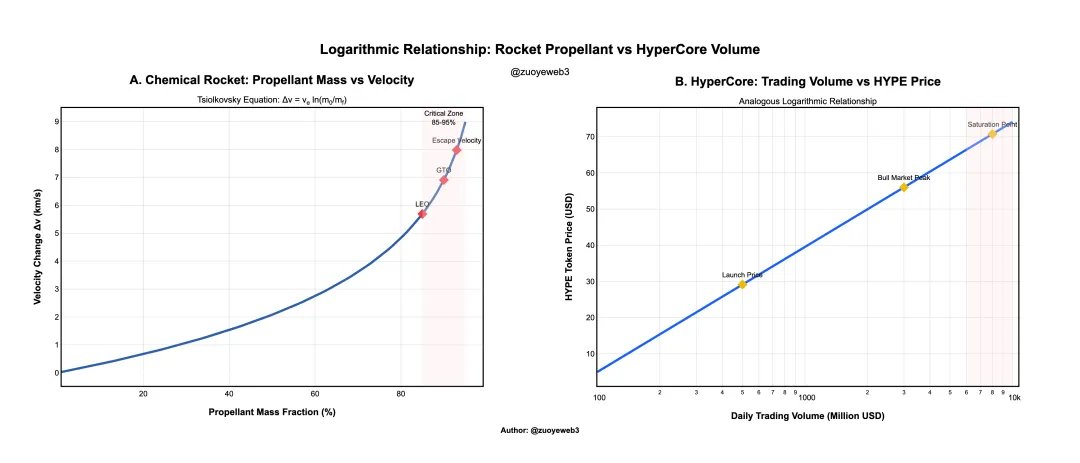

Ракетне паливо і тяга логарифмічно пов’язані — так само, як обсяг торгів HyperCore і ціна HYPE.

Для лінійного приросту швидкості ракета потребує експоненційно більше пального. Сьогодні комісії HyperCore підтримують ціну HYPE, але обсяг не може рости нескінченно, особливо коли Binance і Perp DEX ділять ринок.

Опис зображення: Ціна токена проти обсягу торгів

Джерело: @zuoyeweb3

Наприклад, стартова ціна HYPE була однозначною, а стабільна ціна близько $30 вважається “справедливою” для ринку. Обсяг торгів на графіку скориговано для пояснення зв’язку між ціною і обсягом HyperCore.

Це не суперечить тому, що конкуренція Perp DEX не змістить Hyperliquid. У криптовалютах лише BTC і ETH мають стійку цінність, а ринок Perp вже досяг плато.

Розгляньмо “hands-off” підхід Hyperliquid. Логіка проста і жорстка: команда Hyper орієнтується на публічні ланцюги як на BTC, а FTX — як еталон деривативів, переймаючи успіхи і уникаючи помилок.

Аукціон USDH — показовий приклад. Офіційні вузли Hyperliquid не голосують, не призначають команди і не підтримують ліквідність. USDH не має потенціалу розвитку і не перевершує USDC чи USDe.

Позиція “laissez-faire” стала головною проблемою HyperEVM. Це не означає відсутність операційних можливостей — перший прорив Hyperliquid був мемним, а запуск Unit включав “офіційний” кросчейн-міст. USDC давно надходить у HyperCore через Arbitrum.

Однак всі ці зусилля зосереджені на HyperCore. Для команди HyperCore — це продукт, а HyperEVM — екосистема: продукту потрібні сильні операції, екосистема має бути відкритою.

На жаль, ландшафт змінився. Сучасні публічні ланцюги — це супердодатки: нових масових хітів не було давно. TON, Monad, Berachain, Sonic — сучасний шаблон, а Plasma більше схожа на сховище, ніж на стейблкоїн-ланцюг.

Ончейн-інфраструктура настільки розвинена, що публічні ланцюги і L2 не мають прямого мережевого ефекту. Вони або борються за існуючих користувачів (ETH L1/Solana), або залучають RWAs як SaaS-варіанти (Canton), або штучно підтримують активність (BNB Chain).

Jeff уникає агресивних операцій FTX, тому HyperEVM обирає консервативний підхід. Це змушує проєкти покладатися на управління спільнотою, унеможливлюючи інтеграцію з HYPE. Після розподілу HYPE проєкти швидко зростають і падають.

Операції HyperCore мінімальні. Якщо стежити за Hyperliquid, Jeff і Hyper Foundation, взаємодія з командами проєктів майже відсутня.

Такий підхід працював у 2017-му чи під час DeFi Summer 2020, коли запуск нового продукту гарантував трафік, прибутки і високі очікування. Ті часи минули.

Hyperliquid не потребує різких змін — досвід BNB дозволяє створити власний flywheel зростання.

Шлях HYPE — наслідувати BNB.

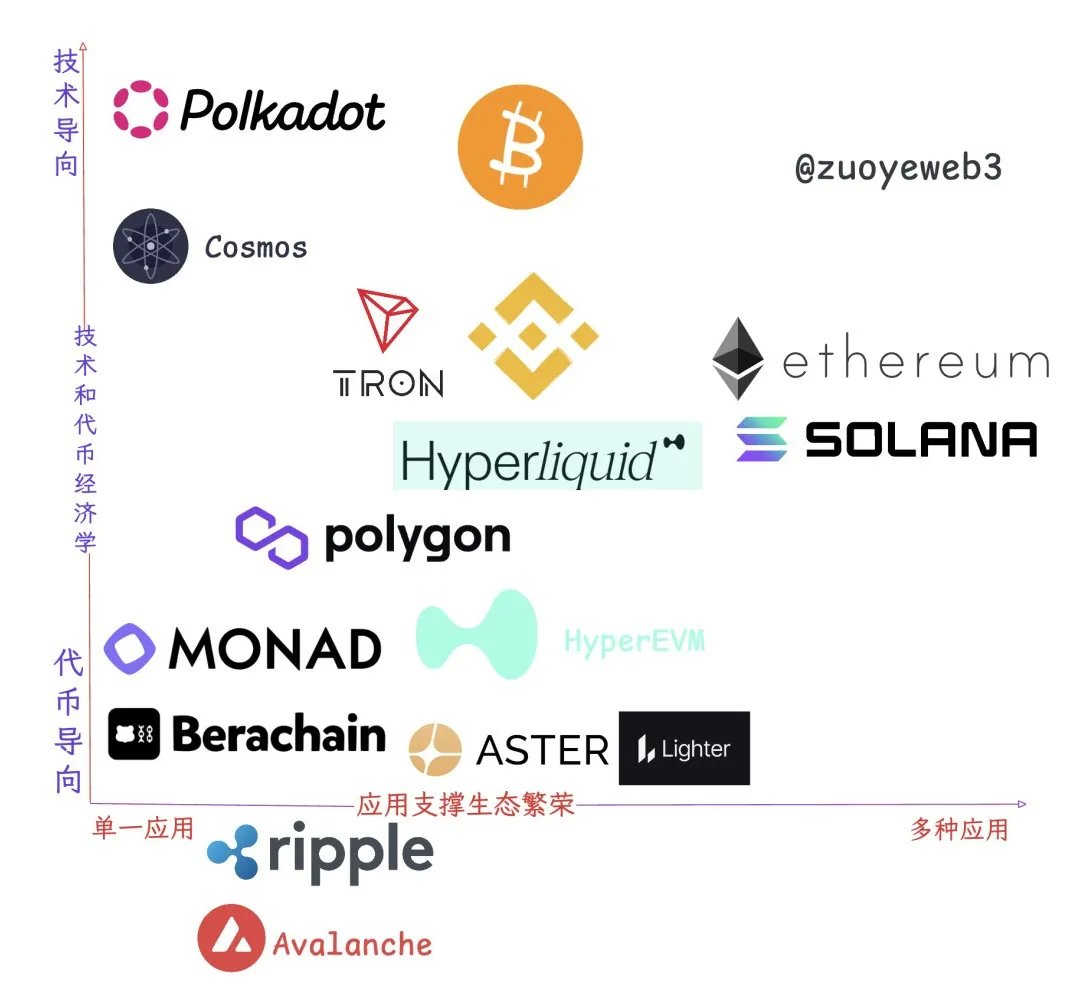

Опис зображення: Взаємозв’язки екосистеми і додатків

Джерело: @zuoyeweb3

Серед нинішніх публічних ланцюгів і L2 добробут екосистеми і механізми акумуляції цінності токена основної мережі набагато складніші, ніж у теорії. Лише Ethereum відповідає класичній моделі; інші не підпадають під чіткі категорії.

Ідеали залишаються ідеалами, бо не реалізуються повністю.

- Один додаток: TRON і Polygon виживають завдяки одному killer app — USDT для TRON, Polymarket для Polygon.

- Технологічні: Polkadot і ATOM технічно досконалі, але їх токени не акумулюють економічну цінність.

- Чистий токен: Monad/Berachain — після запуску токена їх місія завершена.

- Добробут екосистеми: Solana і Ethereum.

- Екзистенційні: Ripple, Avalanche — існування є всім, і все є існуванням.

Додатково: основна платформа Binance і HyperCore — “bucket group”, їх токени акумулюють сильну цінність, а продукти охоплюють спот/Perp-торгівлю, управління капіталом, стейкінг і перекази. Вони не є публічними ланцюгами, але функціонально близькі.

Цінність BNB Chain — розширення основної платформи Binance у форматі публічного ланцюга. Навіть при зміні керівництва Binance не відмовився від BNB Chain. Публічні ланцюги спрощують багато процесів, а трафік — довгострокова цінність.

Hyperliquid HIP-3 — ще один канал ліквідності HyperCore, створює конкуренцію з HyperEVM за потік користувачів. Боротьба відбувається між HIP-3-проєктами та Builder Code і HyperEVM-проєктами.

Hyperliquid прагне стати AWS ліквідності, але внутрішня структура залишається не визначеною.

BNB Chain — не ідеал Binance, але цього достатньо для прикладу Hyperliquid.

BNB Chain — канал дистрибуції Binance: він не виживе без сильних операцій і не підтримає Binance. Для HyperEVM цього достатньо на поточному етапі.

Можна зробити крок вперед, балансуючи мінімальні операції і відкритість: призначити лідерів у кредитуванні, свопах і LST. Пропозиція HIP-5 була надто прямою, а викуплений HYPE для купівлі токенів проєктів теж не працює.

Екосистемна співпраця не порушує правил. Команда Hyperliquid рідко взаємодіє з командами проєктів, можливо, віддає перевагу офчейн-партнерствам, але ончейн-експозиція залишається важливою.

Якщо навіть мінімальні операції HyperEVM будуть ігноровані, HYPE може досягти $50, але без мережевого ефекту втратить потенціал експоненціального зростання.

Без підтримки HyperEVM HyperCore потрібна ліквідність рівня OKX, але flywheel для HYPE це не забезпечить.

Для ончейн-екосистем “децентралізований” HyperEVM не має запасного шляху.

Висновки

Hyperliquid легший і капіталоефективніший, ніж Binance. Lighter не легший за Hyperliquid, а Aster додає складності.

Perp DEX, такі як Aster і Edge, незалежно від стадії TGE, прагнуть створити власні L2 чи публічні ланцюги для підвищення оцінки — як запуск токена PumpChain.

Це ключовий момент для Hyperliquid — прийняти складність і використати масштаб для майбутньої переваги.

Hyperliquid не відомий продуктними інноваціями (Jeff пробував prediction markets), але відзначається інженерною інтеграцією. Якщо FTX — не найкраща модель, BNB Chain — чудовий приклад для розвитку.

Відмова від відповідальності:

- Стаття повторно опублікована з [zuoyeweb3]. Авторські права належать оригінальному автору [zuoyeweb3]. Якщо у вас є питання щодо цієї публікації, зверніться до Gate Learn, команда вирішить питання згідно з процедурою.

- Відмова від відповідальності: думки і погляди у статті належать автору і не є інвестиційною порадою.

- Інші мовні версії цієї статті перекладені командою Gate Learn. Якщо не згадано Gate, відтворення, розповсюдження чи плагіат перекладеної статті заборонені.