Джерело зображення: Ember Post

Джерело зображення: Ember Post

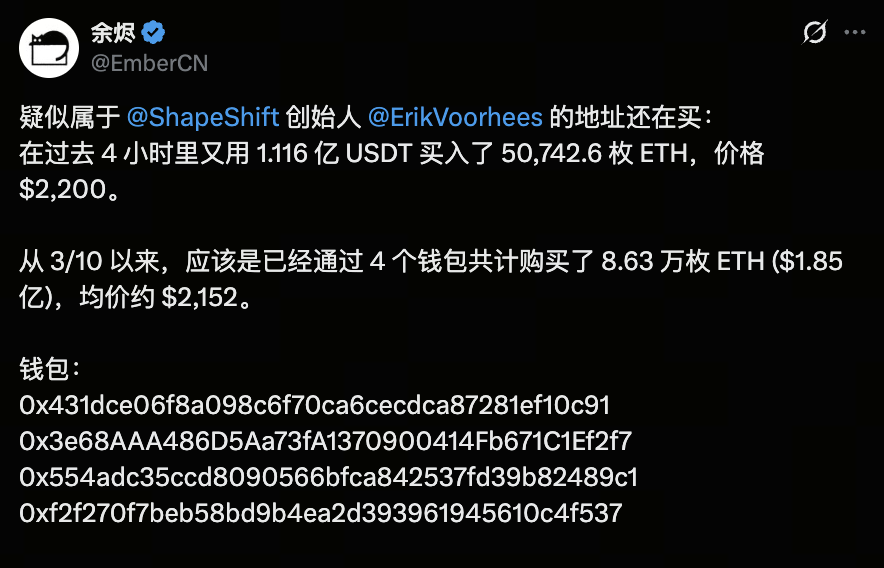

19 березня 2026 року значна ончейн-купівля знову привернула увагу ринку. За даними ончейн-аналітика EmberCN, адреса, яку підозрюють у зв’язку з Erik Voorhees, придбала близько 50 742 Ethereum за останні чотири години, на суму приблизно 112 мільйонів доларів за середньою ціною 2 200 доларів. З 10 березня ця структура накопичила приблизно 86 300 ETH, загальна вартість яких становить близько 185 мільйонів доларів із середньою ціною 2 152 долари.

Тривала активність капіталу сформувала чітку «зону капітальних витрат» для ETH у діапазоні 2 100–2 200 доларів, що знову розпалило дискусію щодо середньострокових перспектив Ethereum: тепер, коли BTC завершив домінуючий ралі, чи входить ETH у нову фазу переоцінки?

Джерело зображення: Gate Market Page

Джерело зображення: Gate Market Page

Під час останнього циклу Bitcoin перевищив 126 000 доларів, і хоча Ethereum також зріс, його загальні показники явно відставали. Співвідношення ETH/BTC залишається поблизу історичних мінімумів, що відображає тривалу перевагу капіталу щодо BTC. Ця різниця не лише про рух цін — це результат взаємодії структури капіталу, продуктових каналів і ринкового наративу.

В цілому, відносна слабкість ETH не обов’язково означає зниження довгострокової вартості. Ймовірніше, він перебуває у фазі «відкладеної переоцінки», саме тому ринок знову зосередився на його потенціалі наздогнати.

Чому BTC лідирує, а ETH схильний відставати?

Головною зміною цього циклу стало те, що інституційний капітал спочатку спрямовувався у BTC. Reuters повідомив, що у жовтні 2025 року глобальні крипто-ETF зафіксували рекордні тижневі надходження у розмірі 5,95 мільярда доларів, з яких Bitcoin залучив 3,55 мільярда доларів, а ETH — 1,48 мільярда доларів. Хоча ETH отримав значний капітал, перевага BTC була очевидною. Для великих інвесторів наратив BTC як «цифрового золота» більш зрозумілий, регуляторні бар’єри нижчі, а продуктизація прозоріша.

Це формує класичну ієрархію капіталу: BTC спершу поглинає найбільш визначені та консервативні алокації. Лише коли BTC переходить у фазу консолідації та зростає апетит до ризику, капітал починає надходити до ETH. Таким чином, відставання ETH від BTC не є наслідком нестачі вартості, а результатом того, що він зазвичай слідує за BTC у порядку розподілу капіталу — це повторюваний патерн минулих циклів.

Виклик Ethereum: не «відсутність екосистеми», а слабше захоплення вартості

Технічно Ethereum залишається одним із найважливіших шарів розрахунків і безпеки на крипторинку. Офіційна документація Ethereum зазначає, що рішення Layer 2 обробляють транзакції поза основною мережею, використовуючи Ethereum Mainnet як розрахунковий шар. Rollups стискають дані транзакцій і подають їх у блокчейн, успадковуючи безпеку та знижуючи витрати. Така архітектура прискорює масштабування й зменшує комісії, але також означає, що багато комісій, які раніше надходили напряму до основної мережі, тепер спрямовуються на L2.

Це головна дилема ETH: екосистема залишається сильною, але здатність напряму захоплювати вартість від ончейн-активності вже не така потужна. Раніше більша кількість користувачів і високі gas fees зміцнювали наратив ETH. Тепер, коли більше транзакцій переходить на L2, зростання мережі Ethereum і ціна токена ETH більше не синхронізуються природним чином. Офіційні джерела підтверджують, що дизайн Layer 2 Ethereum навмисно переміщує транзакції з основної мережі для підвищення пропускної здатності й зниження витрат.

Результат: ETH залишається базовим інфраструктурним активом, але більше не може напряму конвертувати все зростання екосистеми у значне зростання ціни токена, як раніше. Ринок тепер запитує: якщо основна мережа більше не отримує достатньо доходів від комісій, що має бути основою для оцінки ETH?

Чи має ETH фундаментальну підтримку? Так, але логіка змінилася

Джерело зображення: Etherscan Gas Tracker

Джерело зображення: Etherscan Gas Tracker

Якщо зосередитися лише на «доходах від комісій основної мережі», наратив ETH дійсно виглядає слабшим, ніж раніше, але це не означає втрату довгострокової підтримки. Механізм PoS Ethereum все ще вимагає від валідаторів стейкати ETH для забезпечення безпеки мережі, а стейкінг приносить винагороди. Офіційна документація підкреслює, що стейкінг є не лише джерелом доходу, а й невід’ємною частиною безпеки мережі. Іншими словами, ETH тепер виступає і активом, і забезпеченням для безпеки мережі — на відміну від чистого платіжного токена.

Крім того, остання технічна дорожня карта Ethereum продовжує зміцнювати роль «розрахункового шару». Оновлення Pectra, як зазначено в офіційній дорожній карті, розвиває оптимізації, пов’язані зі стейкінгом, демонструючи, що Ethereum не деградує, а еволюціонує до більш ефективної системи безпеки й розрахунків. У довгостроковій перспективі ці оновлення спрямовані не на миттєвий ріст ціни ETH, а на стабілізацію базового попиту, підвищення гнучкості стейкінгу і уточнення атрибутів активу.

Тому основне питання для ETH ніколи не було «чи має він фундаментальні основи», а «як ринок вирішує його оцінювати». BTC оцінюють більше як макро-актив, а ETH — як композитний актив із характеристиками інфраструктури, доходності й забезпечення екосистеми. Перевага композитного активу — більша потенційна стеля, недолік — ринку часто складно швидко призначити єдину, швидку оцінку.

Чому ринок постійно запитує, чи зможе ETH наздогнати?

Тому що історична модель ETH — «пізніше, але з більшою еластичністю». Коли капітал концентрується у BTC, результати ETH часто посередні; але коли BTC торгується у боковому тренді або його ралі сповільнюється, ринок шукає активи з вищим бета, і ETH зазвичай серед перших, хто привертає потоки. Ця логіка структурна, а не лише емоційна.

Нещодавно з’явилися помітні ончейн-сигнали. Дані на X показують, що гаманець, підозрюваний у зв’язку із засновником ShapeShift Erik Voorhees, останніми днями накопичує ETH, загалом майже 86 300 ETH за середньою ціною 2 152 долари. Хоча це не гарантує розвороту ринку, це свідчить про те, що капітал із глибшим розумінням крипто-структур починає переорієнтовуватися на ETH.

Важливість цих дій полягає у формуванні «середньострокової зони витрат» — це не разова емоційна операція, а стратегічне позиціонування. Іншими словами, ринок може формувати нову основу для оцінки: якщо ETH продовжує накопичуватися у певному діапазоні, подальша динаміка ціни залежатиме не лише від BTC, а й від здатності ETH перетворити цю базу витрат на підтримку.

Коли ETH може реально зміцнитися?

ETH зазвичай потребує трьох умов для значного росту: по-перше, інтенсивність зростання BTC має сповільнитися, щоб капітал більше не був зосереджений лише на найбільш визначеному активі. По-друге, ETH має отримати чіткі потоки капіталу або покращення ончейн-активності. По-третє, ринок має знову прийняти композитну модель оцінки — розглядати ETH не лише як gas основної мережі, а як розрахунковий шар, стейкінговий актив і фундамент екосистеми. Якщо виконана лише одна умова, ETH може просто відскочити; якщо всі три співпадуть, ймовірніший справжній цикл наздоганяння.

За поточними відкритими даними найбільш реалістична оцінка — не «ETH відстав і не має шансів», а «ETH ще не увійшов у основну фазу переоцінки». 17 березня 2026 року Citigroup знизив 12-місячні цільові рівні для BTC і ETH, зазначивши, що застій у законодавстві США щодо криптовалют знизив інституційне прийняття та попит на ETF, а також підкреслив особливу чутливість Ether до метрик активності користувачів. Така позиція відповідає ринковим тенденціям: ETH не бракує наративу, але йому все ще бракує достатньо сильних капітальних і політичних каталізаторів.

Висновок

Якщо відносини між ETH і BTC — це гонка капіталу, BTC є «активом першого вибору» для інституцій і макро-фондів, а ETH — складніший, але більш гнучкий актив, що слідує за ним. Постійне відставання ETH не є наслідком слабких фундаментальних основ, а результатом того, що його захоплення вартості, продуктове впровадження й пріоритети наративу складніше швидко оцінити на початку бичачого циклу.

Тому майбутній потенціал ETH не у «чи має він цінність», а у «коли ринок готовий призначити йому більший мультиплікатор оцінки». Якщо капітал почне виходити з BTC, а ончейн-активність ETH, доходність стейкінгу й наратив розрахункового шару зміцняться, ETH зможе компенсувати попередню відставання набагато агресивніше. (Ця стаття не є інвестиційною порадою. Будь ласка, торгуйте обачно та враховуйте ризики.)