SEC схвалює пілот Nasdaq: токенізовані цінні папери переходять у фазу регуляторної імплементації

У березні 2026 року Комісія з цінних паперів і бірж США (SEC) офіційно затвердила зміну правила для Nasdaq, що дозволяє біржі запустити пілотний проєкт торгівлі токенізованими цінними паперами у своїй системі. Це вперше, коли технологія блокчейн інтегрована в інфраструктуру основного ринку цінних паперів у повністю регульованому форматі. З позиції галузі, токенізація перейшла від концептуального наративу до регуляторної імплементації, а Real World Assets (RWA) отримують суттєве визнання від регуляторів.

Що таке токенізовані цінні папери? Ключовий аналіз

Токенізовані цінні папери — це не новий клас активів. Вони представляють традиційні цінні папери, виражені через технологію блокчейн. У своїй основі: токенізовані цінні папери = цінні папери + шар блокчейн-представлення. У цій моделі юридична природа активу не змінюється — актив залишається регульованим за законом про цінні папери, а змінюються лише методи обліку та обігу:

- Юридичні характеристики незмінні: актив залишається цінним папером та підлягає регуляторному нагляду

- Технічна структура змінюється: від централізованих баз даних до розподілених реєстрів

- Метод торгівлі оновлюється: токени вводяться як носії для обігу та розрахунків

Ця структура гарантує, що токенізація не обходить регуляцію, а стає частиною існуючої фінансової системи.

Два основні моделі: нативна та обгорнута

Розвиток токенізованих цінних паперів наразі йде за двома ключовими моделями, які безпосередньо формують майбутнє галузі:

- Нативна емісія: підприємства безпосередньо випускають цінні папери на блокчейні, забезпечуючи ончейн-реєстрацію, торгівлю та розрахунок власності.

- Обгорнута емісія: кастодіани зберігають традиційні цінні папери та відображають їх як токени, фактично покладаючись на централізовані установи.

Емітенти можуть бути різними — першими або третіми сторонами, де емісія третьої сторони може призводити до нерівних прав.

Загалом, поточний пілот Nasdaq більше відповідає обгорнутій моделі, що є гібридом традиційних фінансів і блокчейну.

Три регуляторні принципи SEC: інновації не можуть порушувати захист інвесторів

Хоча технологія блокчейн впроваджується, SEC наполягає на недоторканності основних правил ринку капіталу. Її регуляторні принципи:

- Повне розкриття інформації: інвестори мають чітко розуміти права голосу, дивідендні права та юридичний статус активів, щоб уникнути розриву між токенами та власністю.

- Регульовані посередники: емітенти, торгові та розрахункові суб’єкти повинні входити до регуляторної системи, тобто повністю анонімні DeFi-моделі навряд чи увійдуть на ринок цінних паперів.

- Принцип найкращого виконання: ринки мають забезпечувати оптимальне ціноутворення для інвесторів, запобігаючи фрагментації ліквідності та зниженню якості торгів.

Ці принципи демонструють, що шлях токенізації — це “інновації в рамках правил”, а не “обхід правил”.

Ключові переваги токенізованих цінних паперів: ефективність, прозорість і ліквідність

З точки зору структури ринку, токенізовані цінні папери забезпечують суттєве підвищення ефективності — основну причину їх впровадження.

- Атомарні розрахунки дозволяють одночасно передавати активи та кошти, переводячи розрахункові цикли з T+1 у реальний час і знижуючи ризик контрагентів.

- Блокчейн забезпечує більшу прозорість, дозволяючи запити щодо структури акціонерів у реальному часі та зменшуючи інформаційну асиметрію.

- Токенізація підтримує торгівлю 24/7, інтегруючи глобальну ліквідність і підвищуючи ефективність ціноутворення активів.

Оптимізуючи кліринг і кастоді, загальні витрати на ринку можуть зменшитися. Ключові переваги можна підсумувати так:

- Підвищення ефективності розрахунків і використання капіталу

- Покращення прозорості та можливості перевірки ринку

- Цілодобова торгівля та інтеграція глобальної ліквідності

- Зниження витрат на посередників і спрощення системи

Реальні виклики та потенційні ризики: конфлікти регуляції та децентралізації

Попри потенціал, токенізовані цінні папери стикаються з кількома викликами:

- Атомарні розрахунки зменшують ризик, але також знижують переваги нет-розрахунків традиційних фінансів, підвищуючи витрати на використання капіталу.

- Відкритість блокчейну суперечить вимогам регуляторів цінних паперів, особливо щодо KYC та анонімних транзакцій.

- Ончейн-ринкам бракує зрілих стабілізаційних механізмів — таких як автоматичні обмежувачі та системи маркет-мейкінгу — що може посилити волатильність у екстремальних умовах.

- У обгорнутій моделі юридичні права власників токенів досі не повністю визначені.

Загальні ризики включають:

- Зниження ефективності капіталу та тиск на ліквідність

- Структурні суперечності між децентралізацією та регуляторними вимогами

- Недостатній розвиток стабілізаційних механізмів ринку

- Складність юридичних і власницьких визначень

Далекоглядний вплив на RWA та крипторинок

Схвалення SEC пілоту токенізованих цінних паперів впливає як на традиційні фінанси, так і на крипторинок:

- Це підтверджує довгострокову цінність сектора RWA, переводячи токенізацію з наративу до інституційного розвитку.

- Сприяє інтеграції традиційних фінансів і блокчейн-екосистем, з потенційною появою ончейн-цінних паперів, ончейн-ETF та інтеграцією ліквідності між ринками.

- Відкриває нові шляхи для інституційного капіталу, дозволяючи поступово знайомитися з інфраструктурою блокчейну через звичні цінні папери.

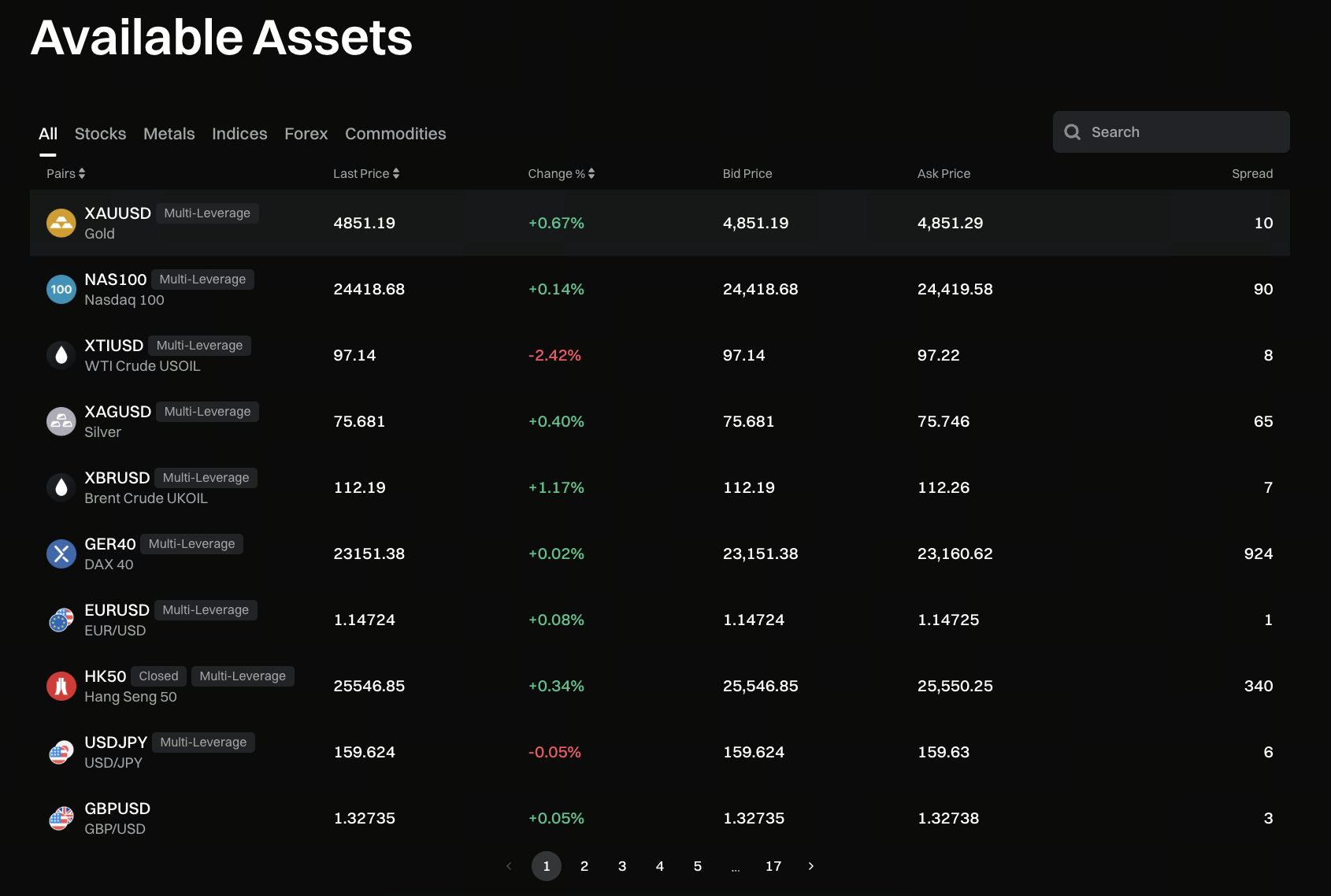

Джерело зображення: Gate TradFi page

Джерело зображення: Gate TradFi page

Запуск Gate TradFi також демонструє, що межі між традиційними фінансами та криптотрейдингом стають дедалі інтегрованішими. За даними Gate, користувачі можуть торгувати активами TradFi — включаючи золото, форекс і індекси — з одного акаунта, отримуючи доступ до крипто- та традиційних фінансових ринків на одній платформі. Важливість цих продуктів полягає не лише в розширенні класів активів, а й у зв’язку ончейн-активізації та уніфікованого входу для торгівлі, перетворюючи токенізацію з концепції на реальні сценарії торгівлі.

Майбутні тренди: як токенізація змінить ринки капіталу?

З політичної та технічної точки зору, токенізація просуватиметься поступово. У короткостроковій перспективі ринки зберігатимуть гібридну модель традиційної фінансової інфраструктури й технології блокчейн, а не повністю децентралізовану структуру. У довгостроковій перспективі, із адаптацією регуляції, ринок може розвиватися у таких напрямках:

- Поступова поява нативних ончейн-цінних паперів

- Глобалізована торгівля 24/7 стає стандартом

- Системи клірингу та кастоді стискаються або перебудовуються

- Глибока інтеграція між ринками капіталу та блокчейн-мережами

Висновок: токенізація — це еволюція фінансової системи, а не її руйнація

Схвалення SEC пілоту токенізованих цінних паперів на Nasdaq відображає проактивне впровадження блокчейн-технологій традиційними фінансами, а не їх руйнацію. Ключова цінність токенізації полягає у підвищенні ефективності, прозорості та глобальної ліквідності, а не в заміні існуючої системи. У міру розвитку цієї тенденції поступово формується структура ринку капіталу, інтегрована з блокчейном, реального часу та глобального масштабу.