Я вірю, що ми знову побачимо війни за доходність. Якщо ви досить довго займаєтеся DeFi, ви знаєте, що TVL - це метрика тщеслав'я, доки вона не стане іншою.

Тому що в гіперконкурентному, модульному світі AMM, перпів та протоколів кредитування, єдине, що дійсно має значення, - це той, хто контролює маршрутизацію ліквідності. Не той, хто володіє протоколом. Навіть не той, хто емітує найбільше винагород.

Проте хто переконує постачальників ліквідності (LPs) депонувати та переконатися, що TVL залишається стійким.

І ось починається економіка хабарництва.

Що колись було неофіційним купівлею голосів (війни кривих, Convex, тощо) зараз стало професіоналізованим у повноцінні ринки координації ліквідності, що включають в себе книги замовлень, інформаційні панелі, шари маршрутизації стимулів та у деяких випадках механіку участі у грі.

Це стає одним з найважливіших стратегічних рівнів у всій стопці DeFi.

Що змінилося: від викидів до мета-стимулів

У 2021-2022 роках протоколи б відновлювали ліквідність старим способом:

- Розгорнути пул

- Випустити токен

- Сподіваємося, що наемні ліквідатори залишилися після того, як дохід знизився

Але ця модель фундаментально недосконала, вона реактивна. Кожен новий протокол конкурує з невидимою вартістю: можливість існуючих капіталів.

I. Походження Війни за Доходи: Крива та Зростання Ринків Голосування

Концепція Війн доходності стала відчутною із початком Війн кривих, що розпочалися в 2021 році.

Унікальний дизайн Curve Finance

Curve впровадив голосування з блокуванням (ve) токеноміка, де користувачі могли заблокувати $CRV(Внутрішній токен Curve) протягом до 4 років в обмін на veCRV, який надає:

- Підвищені винагороди на пулах Curve

- Право голосу у голосуванні за ваги калібру (які пули отримують емісію)

Це створило мета-гру навколо викидів:

- Протоколи шукали ліквідність на Curve.

- Єдиний спосіб отримати це - залучати голоси до їхнього пулу.

- Так вони почали хабарництво власникам veCRV, щоб проголосувати на їх користь.

Потім прийшла Convex Finance

- Convex абстрагував від veCRV блокування та агреговану виборчу силу від користувачів.

- Вона стала "Королевою кривих", з величезним впливом на те, куди $CRVемісії пішли.

- Проекти почали давати хабарі власникам Convex/veCRV через платформи, такі як Votium.

Урок №1: Той, хто контролює калібр, контролює ліквідність.

II. Мета-стимули та ринки хабарів

Перша економіка хабарництва

Що почалося як ручний зусилля впливати на викиди, переросло в повноцінний ринок, де:

- Votium став OTC столиком для хабарів $CRVвикиди.

- Картель Redacted, Warden та Hidden Hand виникли, щоб розширити це на інші протоколи, такі як Balancer, Frax та більше.

- Протоколи більше не просто платили за емісію, вони стратегічно розподіляли стимули для оптимізації капітальної ефективності.

Розширення поза криву

- Balancer використовує механіку голосування через $veBAL.

- Frax, @TokemakXYZ, та інші інтегрували подібні системи.

- Платформи стимулювання маршрутизації, такі як Aura Finance та Llama Airforce, подальшими шарами ускладнюють процес, перетворюючи викиди на гру у капіталізацію.

Урок №2: Дохід вже не стосується APY, це стосується програмованих мета-стимулів.

III. Як ведуться війни доходності

Ось як протоколи конкурують у цій мета-грі:

- Агрегування ліквідності: Агрегований вплив через обгортки типу Convex (наприклад,@AuraFinanceдля Balancer).

- Хабарницькі кампанії: Бюджет для постійних закупівель голосів для залучення викидів там, де це потрібно.

- Теорія гри та токеноміка: Заблокуйте токени, щоб створити довгострокову вирівнювання (наприклад, ve-моделі).

- Стимулювання спільноти: Грейміфікуйте голосування за допомогою NFT, розіграшів або бонусних аірдропів.

Сьогодні протоколи, подібні до @turtleclubhouse та @roycoprotocoldirectsта ліквідність: замість того, щоб сліпо емітувати, вони віддаватимуть торги збудники LPs на підставі сигналів попиту.

По суті: «Ви забезпечуєте ліквідність, ми спрямуємо стимули туди, де вони найбільш важливі».

Це відкриває другорядний ефект: Протоколи більше не мають змушувати ліквідність методом спроб і помилок, вони координують її.

Клуб черепахи

Тихо один з найефективніших ринків хабарів, про який ніхто не говорить. їхні пули часто вбудовані в партнерства і мають TVL, що перевищує 580 млн доларів, з подвійними емісіями токенів, зваженими хабарами та дивно липким LP базою.

Їхня модель підкреслює перерозподіл справедливої вартості, що означає, що викиди керуються голосуванням та метриками оборотності капіталу в реальному часі.

Це розумніший маховик: LPs отримують винагороду відносно ефективності свого капіталу, а не просто його розміру. Вперше ефективність стимулюється.

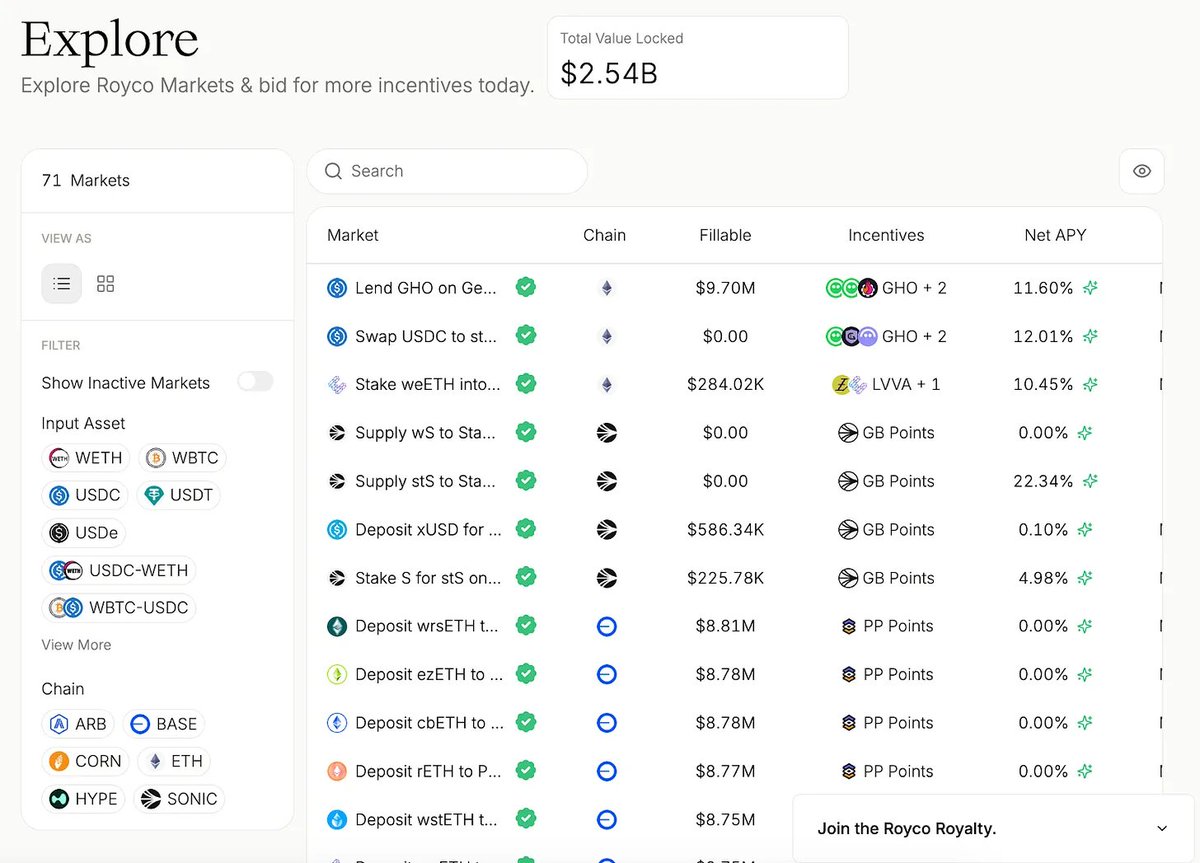

Royco

За один місяць він зріс на понад $2,6 мільярда в TVL, дикий зріст на 267 000% за місяць.

Хоча деяка частина цього є "заохочувальними балами" капіталом, важлива інфраструктура, що стоїть за цим:

- Royco - це книга заявок для вподобань щодо ліквідності.

- Протоколи не можуть просто викидати винагороди і сподіватися. Вони публікують запити, після чого LP вирішує вкласти капітал, після чого координація перетворюється на ринок.

Ось що робить цю наративну історію більш, ніж просто грою на дохід:

- Ці ринки стають мета-урядовим шаром DeFi.

- @HiddenHandFialready маршрутизує понад $35 млн. кумулятивних хабарів через основні протоколи, такі як @VelodromeFiі@Balancer.

- Royco та Turtle Club зараз формують те, де вики є ефективними.

Механіка ринків координації ліквідності

- Хабарі як сигнали ринку

- Проекти, такі як Turtle Club, дозволяють LP бачити, куди направлені інцентиви, приймати рішення на підставі метрик у реальному часі та отримувати винагороду на основі ефективності капіталу, а не лише його розміру.

- Запити-на-Ліквідність (RfL) як Книги Замовлень

- Проекти, такі як Royco, дозволяють протоколам вказувати потреби в ліквідності, так само, як замовлення на ринку, LPs заповнюють їх на основі очікуваного доходу.

- Це стає грою в двосторонню координацію, а не однобічним хабарем.

Якщо ви вирішуєте, куди йде ліквідність, ви впливаєте на те, хто виживе у наступному ринковому циклі.

Disclaimer:

- Ця стаття була перепечатана з [ arndxt]. Усі авторські права належать оригінальному авторові [@arndxt_xo]. Якщо є зауваження до цього повторного друку, будь ласка, зв'яжіться з Ворота Навчитисякоманда, і вони швидко цим займуться.

- Відповідальність за зобов'язання: Погляди та думки, висловлені в цій статті, є виключно тими, що належать автору, і не становлять жодної інвестиційної поради.

- Переклади статей на інші мови виконуються командою Gate Learn. Якщо не зазначено інше, копіювання, поширення або плагіатування перекладених статей заборонене.