Підсумок

-

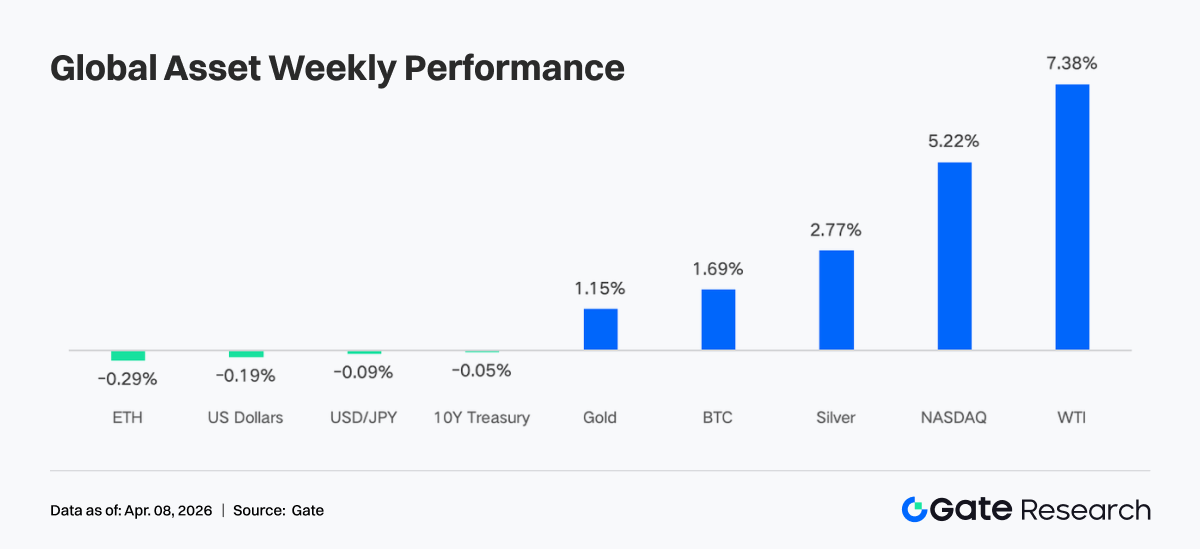

Минулого тижня ринок перебував під спільним впливом очікувань повторних геополітичних конфліктів та сильніших за очікувані економічних даних. Заяви США та Ірану коливалися між можливим припиненням вогню та продовженням військових дій, що спричинило різкі коливання цін на нафту: WTI зросла більш ніж на 7% за тиждень. У той же час роздрібні продажі, ISM та кількість робочих місць поза сільським господарством перевищили очікування. Посилення економічної стійкості викликало різке відновлення акцій, а золото й срібло продовжили оновлювати рекордні максимуми на тлі зростання інфляційних очікувань і попиту на захисні активи.

-

З боку потоків ринок демонстрував низьку амплітуду коливань на фоні структурних зрушень. BTC ETF зафіксували помірні тижневі чисті припливи близько 22,3 млн доларів, що є явним покращенням порівняно з попереднім тижнем, але все ще обмеженим за масштабом, тоді як ETH ETF продовжували фіксувати чисті відпливи. Перебалансування на кінець кварталу разом із ефектом свят сформували V-подібну динаміку з кінця березня до початку квітня: спочатку припливи, потім швидкі відпливи. Загалом це свідчить, що темп інституційного розміщення залишається під контролем макро- та механічних факторів.

-

Ончейн- і торгові структури стали більш концентрованими у високоволатильних активах. Обсяги торгів TradFi на Perp DEX і CEX чітко змістилися у бік сирої нафти та дорогоцінних металів. Частка енергетичних продуктів значно зросла, а дорогоцінні метали залишилися на підвищених рівнях. Відбулася ротація у рейтингу DEX: Meteora різко наростила обсяг і вийшла на перше місце. Ліквідність ще більше сконцентрувалася у невеликій кількості високоефективних протоколів, а в екосистемі Solana спостерігалася дивергенція.

-

Структури стейблкоїнів та DeFi продовжили коригуватися. Загальна пропозиція стейблкоїнів залишалася на високому рівні. USDT був майже без змін, тоді як USDC дещо знизився. Більше капіталу спрямовувалося в DeFi-орієнтовані стейблкоїни. У секторі ліквідного стейкінгу Lido і Rocket Pool на Ethereum відновилися, тоді як Solana LST залишалися у фазі коригування. Обсяг кредитування на Aave загалом зріс, покращилися як основний ринок, так і субчейни.

-

Структура доходів протоколів повернулася до більш типової моделі. Емітенти стейблкоїнів залишилися основним джерелом доходу. Дохід торгових платформ знизився порівняно з попереднім тижнем, а такі гаманці й фронтенди, як Pump, Phantom і Jupiter, зафіксували зростання доходів, що відображає повернення капіталу до каналів розподілу трафіку.

-

Ринок деривативів перейшов у нейтральний діапазон. Ставки фінансування BTC відновилися до нуля, відкритий інтерес різко зріс, а потім повернувся до близько 21 млрд доларів. Структура позиціонування в опціонах змістилася у бік коротших термінів, попит на пут-опціони зріс, Skew залишався в негативній зоні, а DVOL утримувався на підвищених рівнях у волатильному діапазоні, що вказує на те, що ринок переважно закладає у ціни короткострокову невизначеність.

Фокус ринку

У понеділок з’явилися повідомлення, що США та Іран обговорюють можливу 45-денну угоду про припинення вогню разом із умовами відкриття Ормузької протоки. Новина спричинила потужне відновлення ринку. Ф’ючерси на Dow за ніч зросли на 1 100 пунктів, а Brent вперше з початку березня короткочасно опустилася нижче 100 доларів. Однак у середу ввечері Трамп заявив, що удари по Ірану триватимуть ще “два-три тижні”, різко змінивши ринковий оптимізм. Ціни на нафту підскочили понад 113 доларів, а WTI показала тижневе зростання понад 7%.

Останні економічні дані засвідчили збереження стійкості економіки. Роздрібні продажі та індекс ISM у промисловості, оприлюднені минулого тижня, обидва перевищили очікування, що свідчить про стабільне споживання та розширення виробництва. П’ятничні дані щодо робочих місць поза сільським господарством та рівня безробіття також покращилися, а місячний приріст робочих місць досяг найвищого рівня з грудня 2024 року. Це знизило побоювання рецесії й підштовхнуло Nasdaq різко вгору, що стало найкращим тижневим результатом з листопада 2025 року. На тлі зростання інфляційних очікувань і попиту на захисні активи золото й срібло продовжили оновлювати рекорди, а стримані коментарі представників ФРС утримували індекс долара в підвищеному діапазоні. Ринок казначейських облігацій балансував між сильними даними ринку праці та інфляційними ризиками, а ф’ючерси на 10-річні облігації майже не змінилися.

Криптовалюта приєдналася до торгівлі з підвищеним ризиком: Bitcoin наблизився до рівня 70 000 доларів, який кілька тижнів виступав опором, а Ethereum пробився вище 2 100 доларів. Після чотирьох місяців поспіль відпливів спотові Bitcoin ETF у березні зафіксували чистий приплив у 1,32 млрд доларів.

Аналіз ліквідності

Чисті потоки у крипто-ETF

Минулого тижня денна динаміка потоків BTC ETF сформувала виразну V-подібну траєкторію. Чистий приплив досяг 117,6 млн доларів 31 березня, що стало найсильнішим показником на кінець місяця, але вже 1 квітня різко змінився на відтік у 173,7 млн доларів. BTC ETF за тиждень показали чистий приплив близько 22,3 млн доларів, тоді як Ethereum ETF зафіксували чистий відтік у 42,2 млн доларів. Порівняно з попереднім тижнем, коли чистий відтік з BTC ETF становив 296 млн доларів, це явне покращення. Проте в абсолютному вимірі це був найменший позитивний тиждень за останні місяці, що свідчить про збереження обережних настроїв.

Найбільші BTC ETF за чистим припливом:

-

ARKB (ARK 21Shares): тижневий чистий приплив 34,2 млн доларів

-

IBIT (BlackRock): тижневий чистий приплив 16,4 млн доларів

Найбільші ETH ETF за чистим припливом:

-

ETHB (BlackRock staked ETH ETF): тижневий чистий приплив 10,7 млн доларів

-

ETH mini: тижневий чистий приплив 6,5 млн доларів

Найбільший відтік зафіксовано в ETHA (BlackRock) — мінус 64,0 млн доларів, далі FETH (Fidelity) — мінус 7,3 млн доларів.

31 березня завершився перший квартал, і пасивне інституційне перебалансування було зосереджене саме на цьому періоді. Якщо Bitcoin перевершував акції й облігації в Q1, моделі алокації автоматично зменшували надлишкові позиції. Це пояснює, чому припливи в останні два дні березня змінилися різким відтоком 1 квітня. Це була механічна й очікувана корекція, а не ведмежий сигнал. 3 квітня, напередодні довгих вихідних на Великдень, як ф’ючерси CME, так і механізми створення/викупу ETF були призупинені, що позбавило інституційних інвесторів основного інструменту купівлі. Крім того, економічні дані знизили очікування щодо зниження ставок, що додатково тиснуло на ризикові активи, а потоки ETF також почали сповільнюватися на початку квітня.

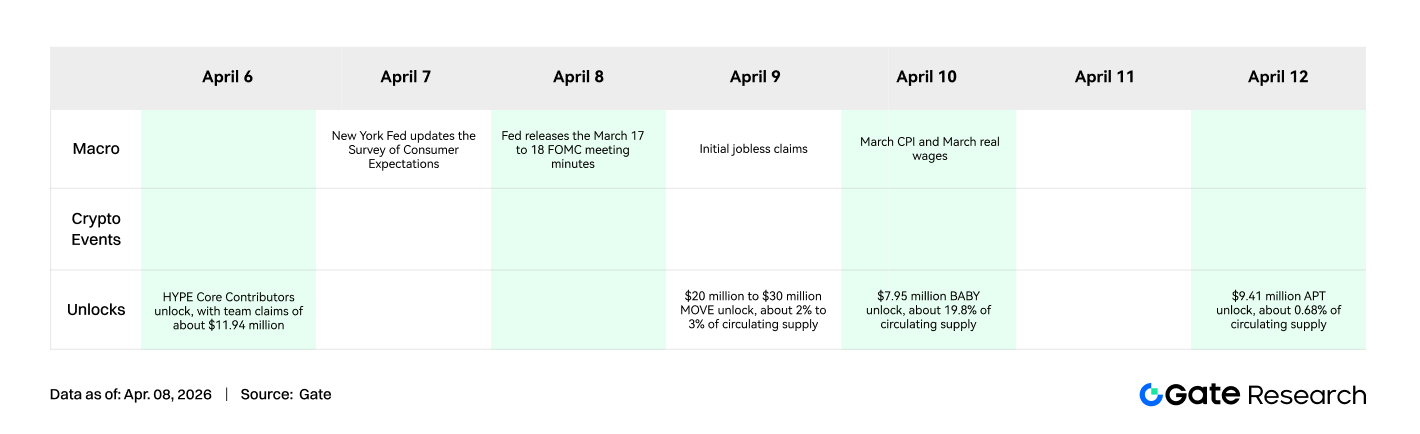

Наступний ключовий драйвер — публікація CPI 9 квітня, яка безпосередньо вплине на переоцінку ринком термінів зниження ставок. Тоді й напрямок потоків ETF стане яснішим.

Ліквідність TradFi

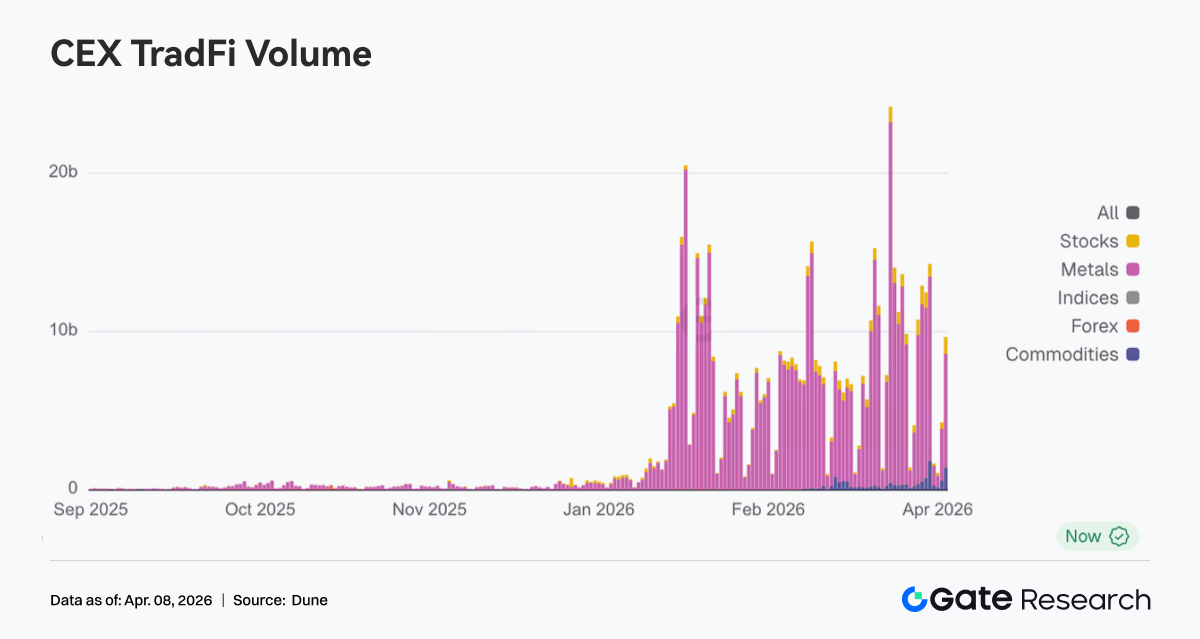

Минулого тижня обсяги торгів TradFi на Perp DEX продемонстрували чітку структурну ротацію. Частка енергетичних продуктів, насамперед CL і Brent, суттєво зросла й стала домінуючою темою. Це було зумовлено зростанням цін на нафту та геополітичними ризиками, а підвищена короткострокова волатильність привабила сконцентровані торгові потоки. Водночас дорогоцінні метали, такі як XAU і XAG, залишалися на високих рівнях, хоча їхня частка трохи зменшилася, що свідчить про збереження попиту на захисні активи, хоча крайній інтерес перемістився до енергетики. Частка окремих акцій, зокрема NVDA, продовжила скорочуватися, що демонструє: у фазі домінування макроактивів індивідуальні акції стають менш привабливими для торгівлі.

На CEX обсяги торгів TradFi залишалися високими, але були сконцентровані у сировинних товарах. Дорогоцінні метали, особливо XAU і XAG, залишалися абсолютним ядром торгової активності, стабільно утримуючи домінуючу частку. На деяких платформах золото й срібло разом забезпечували понад 70% обсягу торгів TradFi, виступаючи основним якірним активом ліквідності. Енергетичні продукти, зокрема CL і Brent, також за тиждень помітно зросли як за обсягом, так і за часткою. Під впливом стрімкого зростання цін на нафту й загальної волатильності, денний оборот ф’ючерсів на нафту сягав кількох сотень мільйонів доларів, що швидко зробило їх основними торговими інструментами й відобразило перевагу капіталу до високої волатильності та макро-бета.

Кількість категорій активів TradFi минулого тижня ще більше зросла. На трьох основних CEX загальна кількість категорій активів TradFi (лише TradFi і CFD, без урахування ф’ючерсів) піднялася з 678 до 802, що на 18,3% більше за тиждень. Найшвидше зростали акції — з 379 до 487 (+28,5%), а друге місце посіли індекси акцій — з 69 до 81 (+17,4%).

Ми обрали XAUT, актив TradFi з найбільшим обсягом, і проаналізували глибину книги ордерів (Delta). Минулого тижня спостерігалася типова динаміка: зростання ціни, стійкий чистий тиск продажу, а потім фазове відновлення — це свідчить, що капітал переважно фіксував прибуток на високих рівнях.

-

Фаза зростання: глибина стала негативною, тиск продажу зберігався. З 31 березня по 2 квітня ціна XAUT стрімко зростала разом із ціною золота, але глибина книги ордерів стала чітко негативною, з кількома великими від’ємними значеннями Delta. Це свідчить, що активні ордери на продаж (для фіксації прибутку чи хеджування) стримували зростання. Іншими словами, рух був зумовлений не агресивними купівлями, а розподілом позицій на зростанні. Це типовий сценарій для захисних активів, коли ралі супроводжується фіксацією прибутку.

-

Фаза консолидації на високих рівнях: Delta досягла мінімуму, ліквідність пасивно поглинала потоки. Близько 1 квітня з’явилися екстремальні негативні значення Delta (до мінус 2 млн доларів) на локальних максимумах, що вказує на концентровану фіксацію прибутку чи коротке хеджування великим капіталом, а покупці здебільшого виступали пасивними постачальниками ліквідності. Згодом Delta поступово стала позитивною й кілька разів різко зросла, що свідчить про купівлю на просадці, хоча повна впевненість “биків” ще не повернулася.

Інсайти ончейн-даних

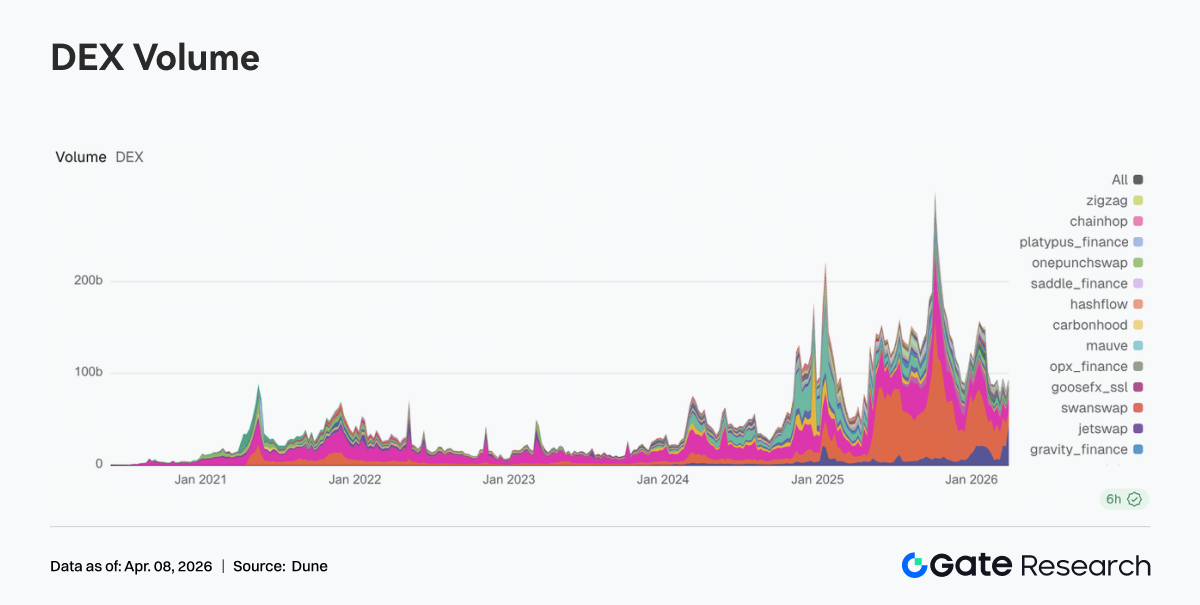

Торгові потоки Solana ще більше концентруються в Meteora, рейтинги DEX переглядаються

Минулого тижня структура DEX зазнала суттєвої ротації. Обсяг торгів Meteora зріс до 43,215 млрд доларів з 20,631 млрд попереднього тижня, різко вийшовши на перше місце. Механічно модель DLMM Meteora дає більше переваг у високоволатильних умовах і за активного маркетмейкінгу. PancakeSwap знизився з 25,185 млрд до 15,640 млрд, а Uniswap — до 13,100 млрд. Загалом основні спотові платформи не встигли за черговою хвилею зростання трафіку на Solana. В екосистемі Solana також з’явилася дивергенція: Raydium впав з 2,390 млрд до 1,384 млрд, Whirlpool зріс до 1,968 млрд, а Pumpswap — з 343 млн до 471 млн. Загалом минулого тижня структура ціноутворення явно віддала перевагу торговій еластичності та захопленню ліквідності, а ліквідність концентрувалася у невеликій кількості високоефективних точок входу.

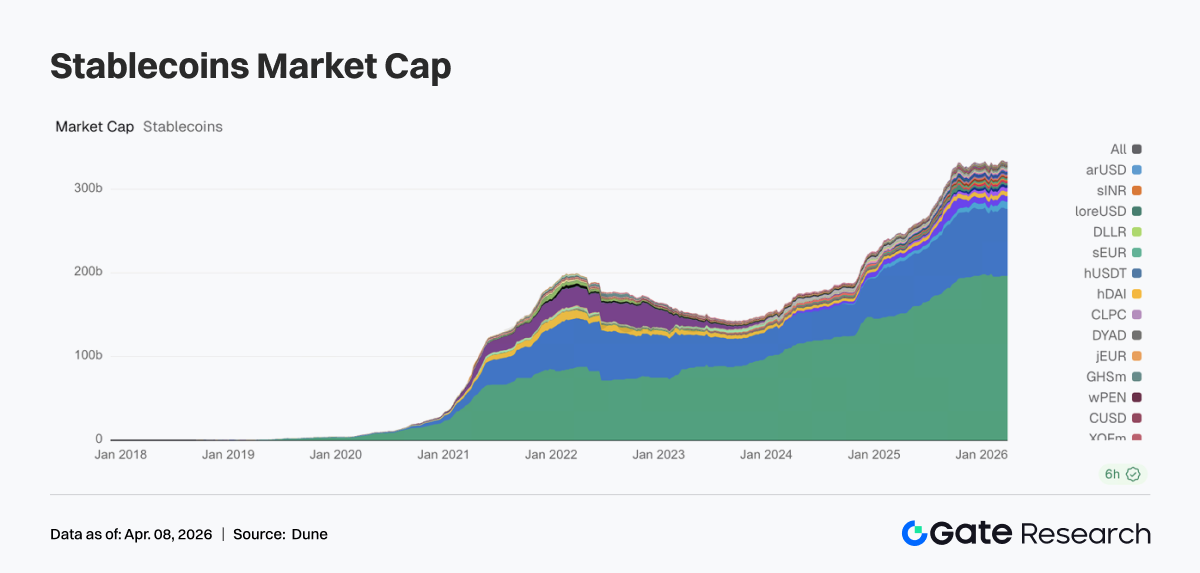

Загальна пропозиція стейблкоїнів залишається високою, а додаткові потоки концентруються у ключових DeFi-активах

Минулого тижня ринок стейблкоїнів залишався у підвищеному діапазоні. USDT майже не змінився, а USDC ще трохи знизився, продовжуючи тренд уповільнення з середини березня. Капітал переважно спрямовувався у DeFi-орієнтовані стейблкоїни. USDS зріс з 8,405 млрд до 8,695 млрд, а DAI — з 5,213 млрд до 5,461 млрд, ставши основними реципієнтами додаткових потоків. PYUSD трохи відновився до 3,170 млрд, а USDT0 знизився до 2,485 млрд, що відображає перерозподіл капіталу між платіжними рішеннями та кросчейн-активами. Загалом минулого тижня ончейн-капітал чітко віддавав перевагу стейблкоїнам, які можуть безпосередньо брати участь у DeFi.

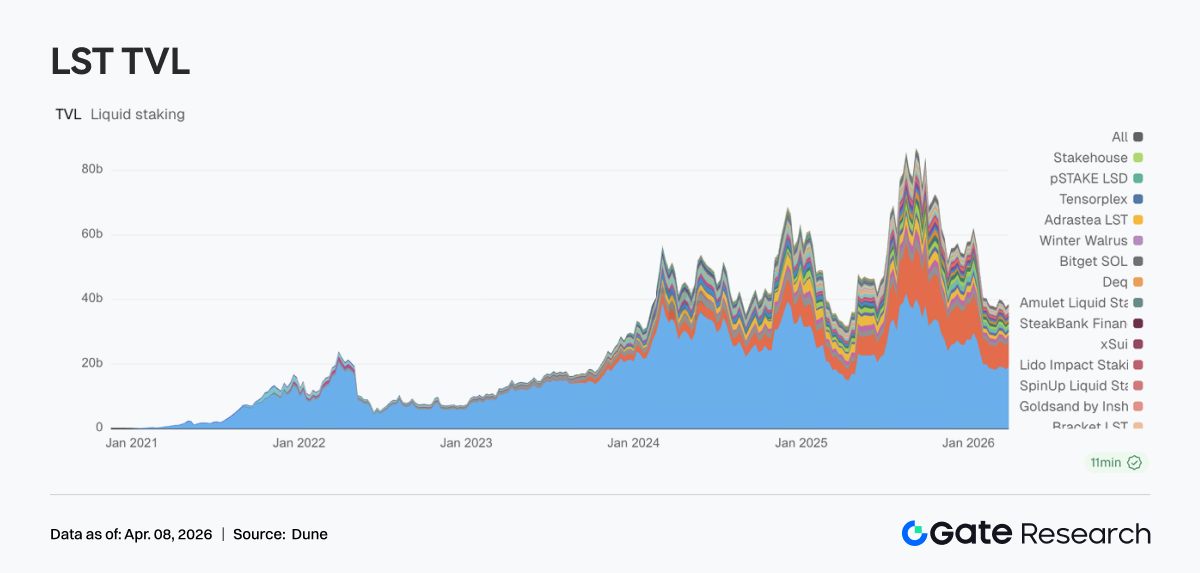

Ліквідний стейкінг повертається до основної теми ETH, екосистема SOL залишається у фазі внутрішнього коригування

Сектор ліквідного стейкінгу минулого тижня продемонстрував дивергенцію. На стороні ETH загальна динаміка відновилася: Lido піднявся з 18,329 млрд до 19,193 млрд, а Rocket Pool — до 1,192 млрд, майже повністю компенсувавши падіння попереднього тижня. Натомість Solana LST продовжували коригуватися: Jito знизився з 1,021 млрд до 906 млн, а Jupiter Staked SOL і Kinetiq також просіли. На рівні продуктів Lido продовжує розвивати інституційні інструменти прибутковості, такі як EarnETH і EarnUSD, поступово вдосконалюючи фреймворк прибутковості, тоді як Solana перебуває у фазі структурного вибору.

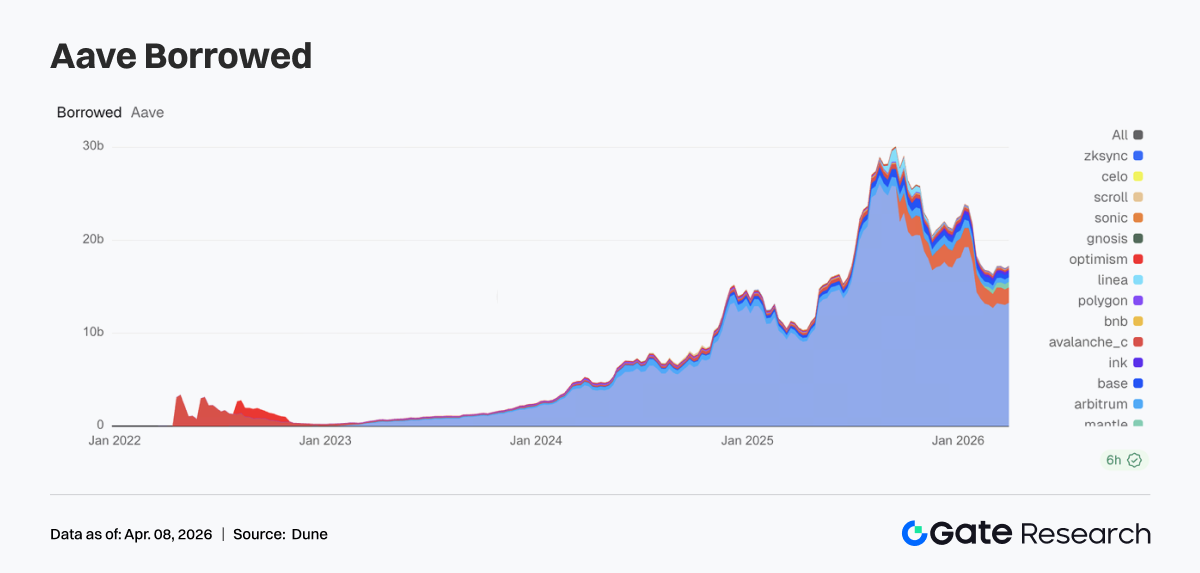

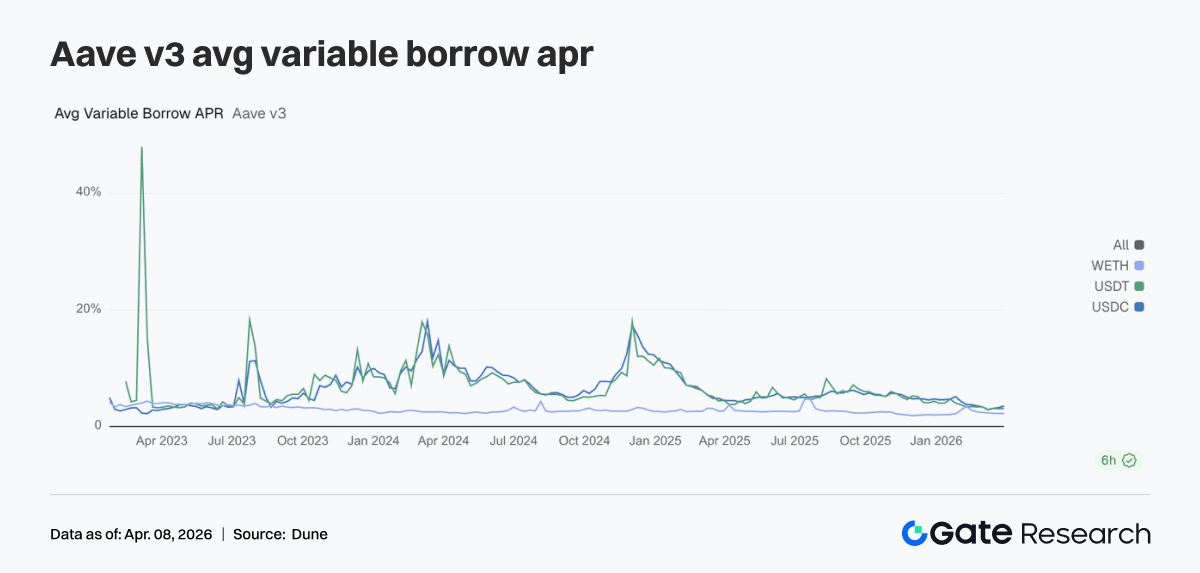

Кредитування Aave відновлюється: основний ринок і субчейни зростають синхронно

Минулого тижня обсяг кредитування на Aave завершив фазу спаду й повернувся до зростання. Основний ринок Ethereum піднявся з 13,050 млрд до 13,266 млрд, забезпечивши основну підтримку відновлення. Субчейни також покращилися: Mantle зріс до 591 млн, Base відновився до 496 млн, а Arbitrum — до 498 млн. Plasma залишалася на високому рівні — 1,664 млрд, що свідчить про стійкий інтерес до ринків із високою прибутковістю чи новими сценаріями використання. Разом із впровадженням архітектури V4 Hub and Spoke це відновлення нагадує перебудову леверидж-позицій напередодні майбутньої інтеграції ліквідності між ринками.

Дивергенція ставок посилюється: вартість фінансування USDC суттєво зростає

Минулого тижня ставки кредитування Aave для трьох основних активів ще більше розійшлися. Ставка запозичення USDC (APR) зросла з 3,23% до 3,51% — це найбільше зростання. USDT піднявся до 3,10%, а WETH залишився стабільним — близько 2,23%. Незважаючи на відновлення обсягів кредитування, капітал переважно спрямовувався у запозичення стейблкоїнів, а не ETH, тобто попит на запозичення ETH не зріс синхронно. Поведінка ринку була більше зосереджена на розміщенні капіталу, арбітражі та перекочуванні позицій, а не на розширенні левериджу. З урахуванням очікувань щодо архітектури V4, розкид цін фінансування між активами може ще більше зрости. Вже минулого тижня зростання ставок USDC відобразило цю тенденцію наперед.

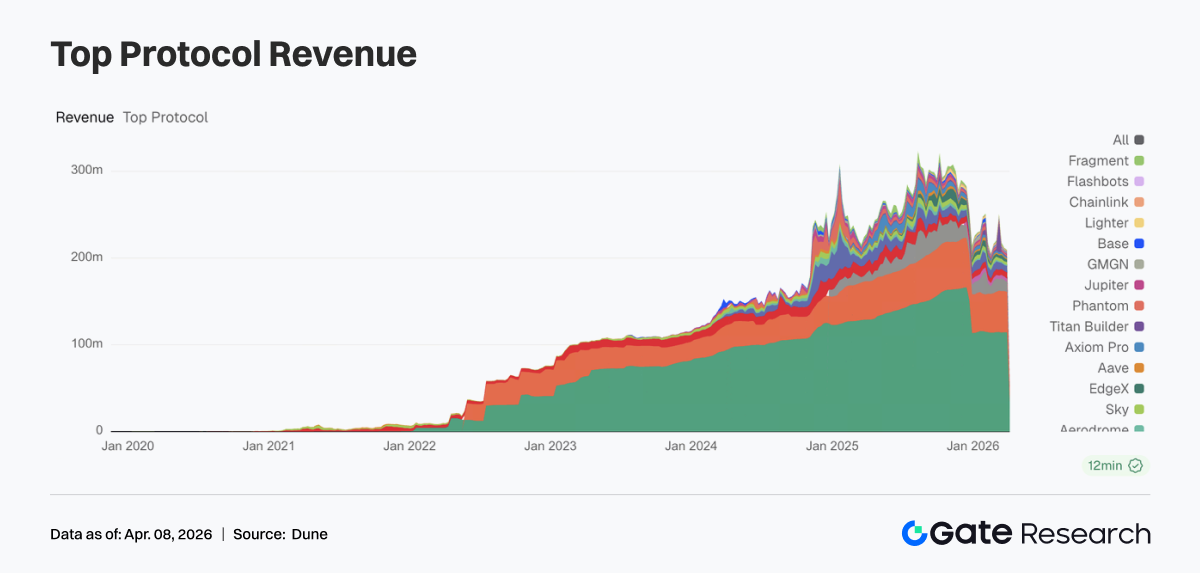

Дохідність протоколів повертається до базових показників: стейблкоїни й трафікові шлюзи забезпечують подвійний фундамент

Минулого тижня структура доходів протоколів повернулася до більш типової моделі. Tether згенерував 114,29 млн доларів доходу, а Circle — 46,6868 млн, що свідчить про стійкість доходів від емісії стейблкоїнів. Дохід торгових платформ знизився: і Hyperliquid, і EdgeX показали гірші результати, що вказує на тимчасове зниження торгової еластичності. Водночас трафікові шлюзи почали зміцнюватися: Pump, Phantom і Jupiter зафіксували зростання доходів, оскільки капітал повертався до гаманців і фронтендів. Загалом структура доходів показала комбінацію опори на емітентів стейблкоїнів, посилення трафікових шлюзів і дивергенцію між торговими платформами.

Моніторинг деривативів

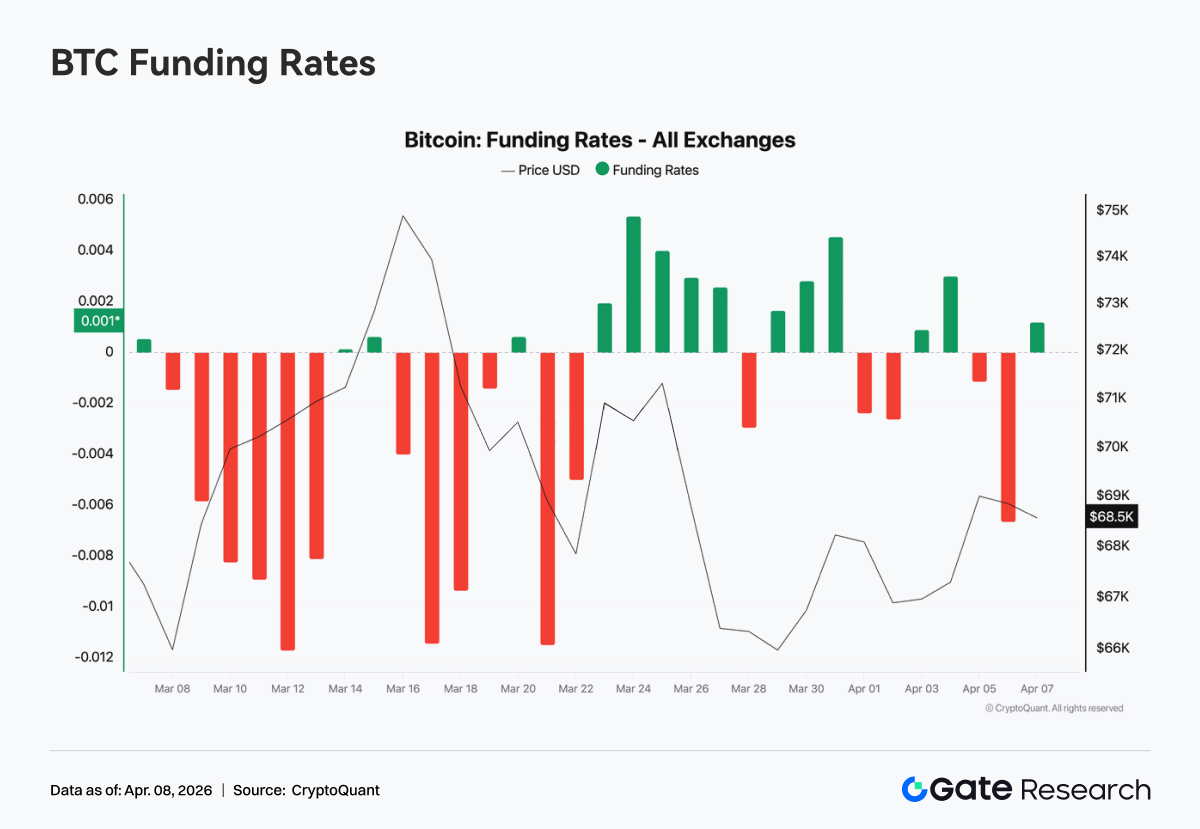

Ставки фінансування BTC відновлюються з негативних рівнів, ринок переходить у нейтральну фазу торгівлі

Минулого тижня ставки фінансування BTC продовжили відновлення, поступово піднявшись із стійко негативних рівнів до нуля й короткочасно ставши позитивними всередині тижня. Це свідчить про перехід від оборонного, ведмежого ринку до більш збалансованої структури “лонг-шорт”. На початку тижня ставки залишалися трохи негативними, що відображало слабкий апетит до ризику. Зі стабілізацією й відновленням цін ставки швидко звузилися завдяки закриттю шортів і арбітражному капіталу. До вихідних ставки коливалися вузько біля нуля, без значного розширення левериджу, а поведінка капіталу була зосереджена на коротких циклах і стратегіях. Загалом рух ставок фінансування минулого тижня був перебалансуванням після “вимивання” настроїв. Ринок увійшов у нейтральну зону, але чіткого трендового сигналу поки не виникло.

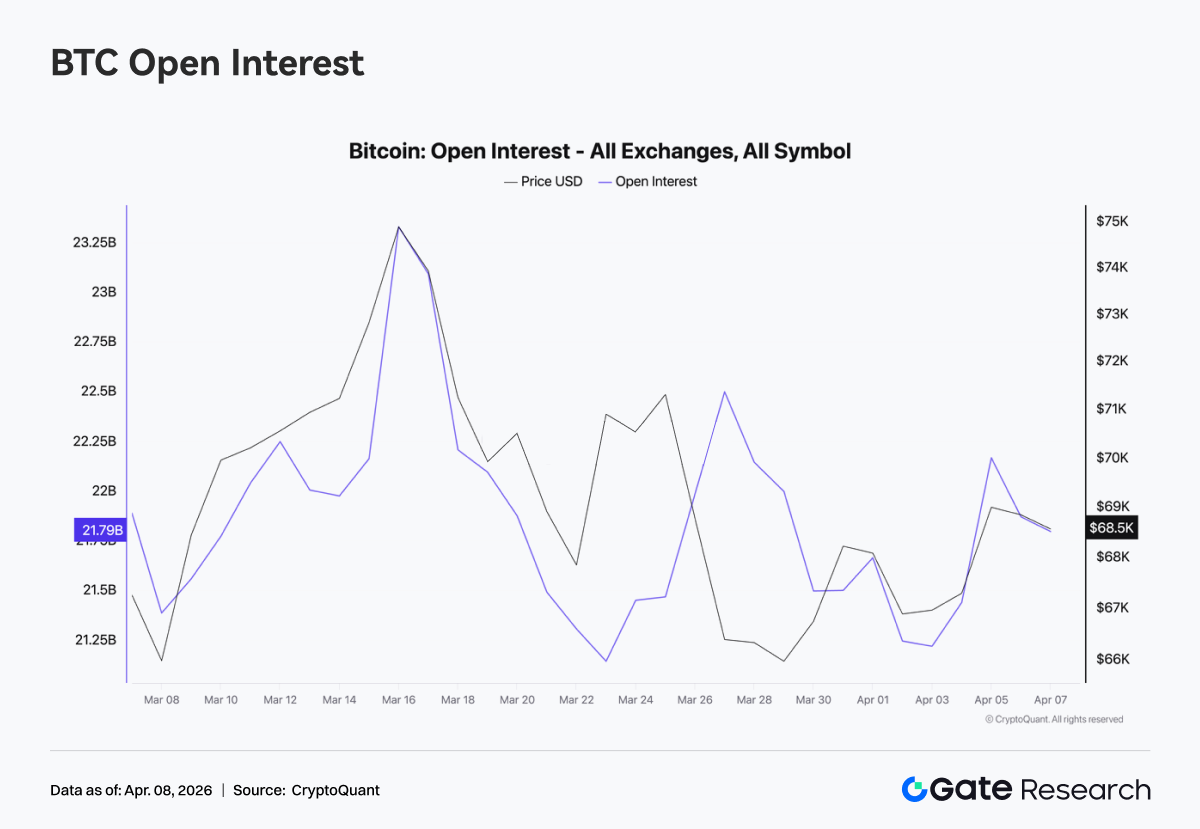

Відкритий інтерес BTC різко зростає, а потім знижується на фоні згасання імпульсу левериджу

Минулого тижня відкритий інтерес BTC спочатку різко зріс, а потім відкотився. Він короткочасно піднявся до близько 23 млрд доларів у середині тижня, а потім швидко знизився до приблизно 21 млрд, після чого відновлення було лише помірним, без нових максимумів. Під час цінового ралі відкритий інтерес розширювався разом із рухом, що свідчить про появу нових леверидж-позицій. Але зі зниженням цін із високих рівнів відкритий інтерес суттєво впав, що свідчить про активне закриття чи пасивну ліквідацію частини позицій. Відкритий інтерес не втримався на підвищених рівнях, розширення левериджу було перерване, що збігається з поверненням ставок фінансування до нейтралі й свідчить: ринок наближається до фази ротації позицій у межах діапазону.

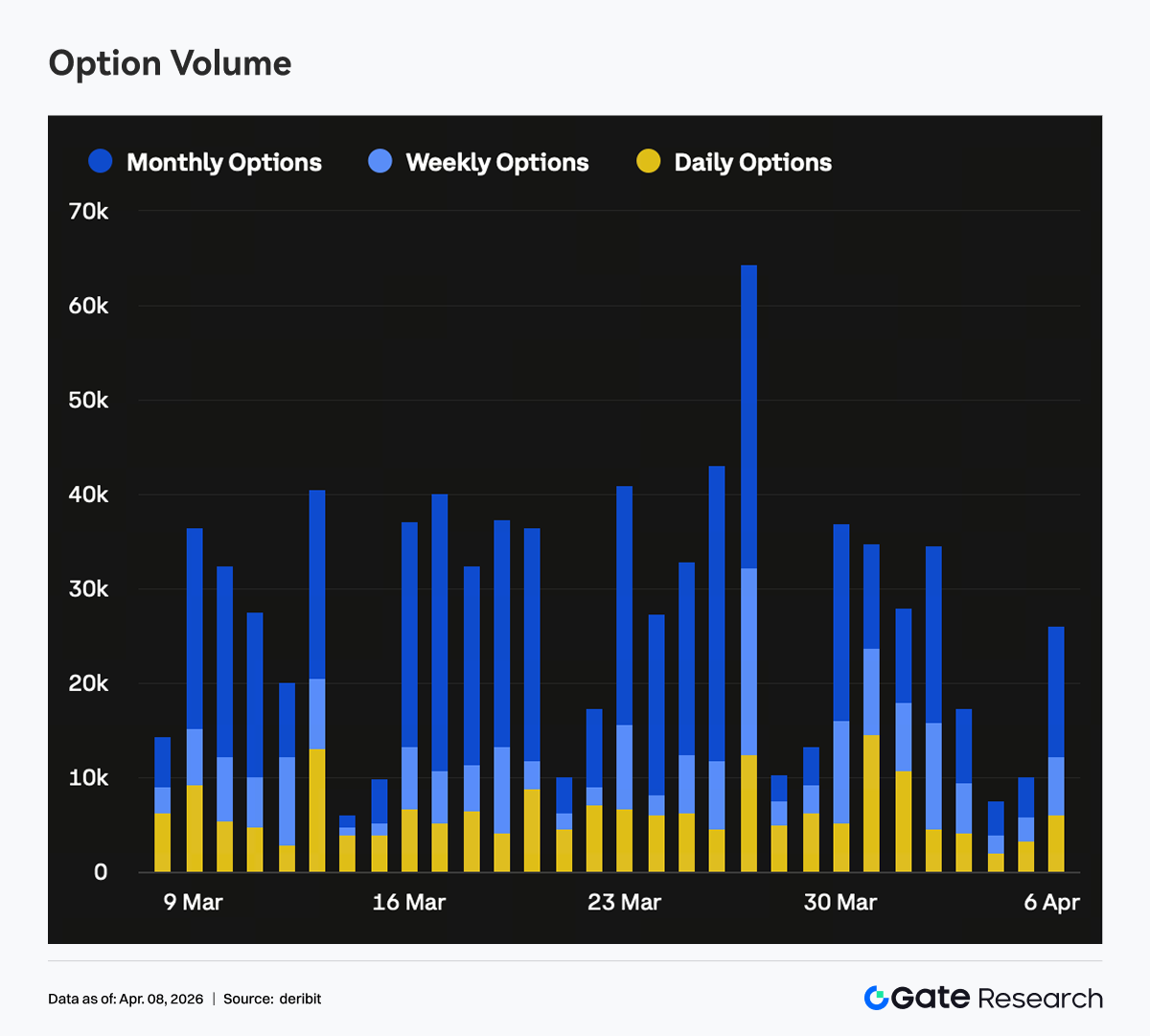

Відкритий інтерес в опціонах не зріс, а позиціонування змістилося у короткий сегмент

Минулого тижня загальний обсяг ринку опціонів суттєво не збільшився, що свідчить про обмежений приплив нового капіталу й переважання корекції існуючих позицій. Частка відкритого інтересу з коротким строком зросла, а середньо- й довгострокові позиції, особливо місячні й дальші терміни, скоротилися. Це відповідало різкому падінню обсягу угод із місячними опціонами, що свідчить про активне скорочення інституціями середньострокового напрямного ризику. З точки зору напрямку, частка відкритого інтересу по пут-опціонах помітно зросла саме у короткому сегменті. Разом зі збереженням Skew у негативній зоні це вказує, що захисний попит сконцентрований у структурах із близьким строком закінчення. Зазвичай таке позиціонування відображає поєднання короткострокового захисту й середньо- та довгострокового “очікування”.

Skew у короткому сегменті знову слабшає, зростає попит на захист

Минулого тижня Skew загалом залишався в негативній зоні — близько мінус 6 до мінус 10, із структурою: слабкість на короткому кінці й стабільність на довгому. З кінця березня до початку квітня 7D і 30D Skew короткочасно падали до мінус 12. Хоча згодом частково відновилися, так і не повернулися вище нейтралі й зараз утримуються близько мінус 7–8, що свідчить про виразне зростання короткострокового попиту на захист. Водночас довгостроковий Skew майже не змінився, залишаючись стабільним, тобто ринок не сформував широкого ведмежого консенсусу щодо середньо- та довгострокових перспектив. Наразі ринок переважно закладає у ціни короткострокову невизначеність, а купівля коротких пут-опціонів відповідає подієвому хеджуванню або управлінню ризиками напередодні точок закінчення терміну.

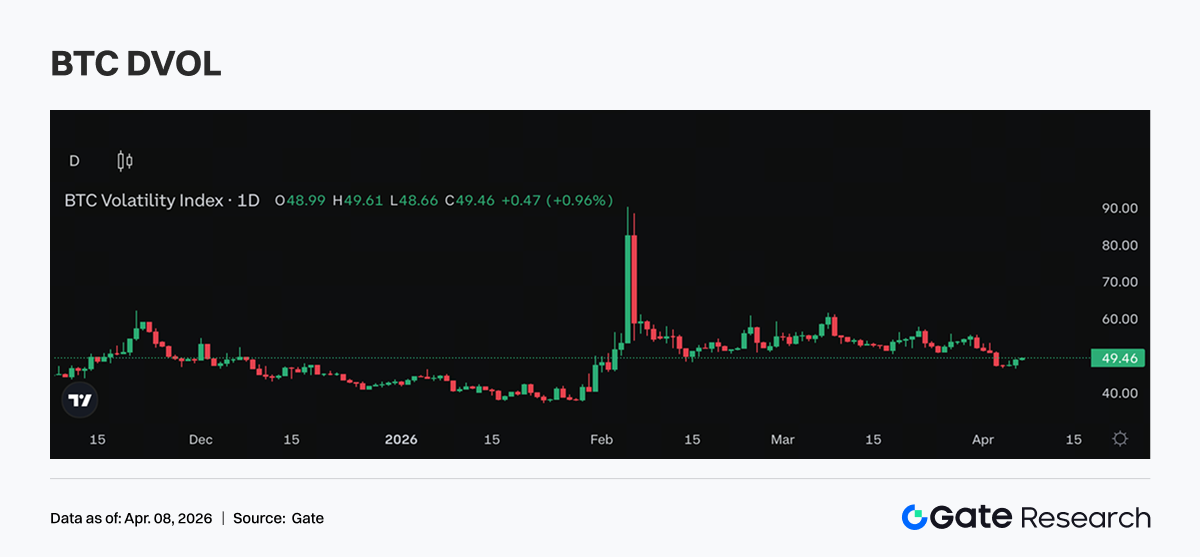

DVOL залишається підвищеним у діапазоні, очікування волатильності не зростають

Минулого тижня DVOL залишався у підвищеному діапазоні й не демонстрував чіткого прориву вгору. DVOL для BTC утримувався у межах 40–50%, а для ETH — близько 60–70%, продовжуючи консолідацію після попереднього зростання. Відсутність подальшого зростання DVOL свідчить, що ринок не посилив очікування ще більшої волатильності: короткострокова премія за ризик зберігається, але не прискорюється. Разом із Skew і структурою торгівлі опціонами поточне ціноутворення волатильності більше зумовлене попитом на короткостроковий захист. Загалом DVOL відображає, що ринок прийняв підвищену волатильність, але ще не почав закладати у ціни її подальше розширення.

Прогноз на тиждень

Оновлення інституційного бізнесу Gate

Частка ринку та інституційна участь зросли

-

Частка Gate на основних спотових торгових парах у I кварталі продовжила зростати, що зробило платформу єдиною в галузі, яка продемонструвала приріст

-

Частка інституційної торгівлі помітно зросла серед провідних бірж: частки у спотовій та деривативній торгівлі піднялися відповідно на 18% і 45% за тиждень

Показники торгівлі та фінансування продовжують покращуватися

-

Обсяг торгів у першому тижні квітня чітко відновився: як спотові, так і деривативні ринки перевершили ринок у відповідних фазах

-

Бізнес із фінансування продовжує розширюватися: обсяг кредитування стабільно зростає. Водночас Gate Institutional досліджує модель чистої процентної маржі, додатково стимулюючи попит на фінансування

Продуктові прориви та технологічні оновлення

-

Екосистема CrossEx формується швидше: у II кварталі OTC Loan та управління активами будуть інтегровані для реалізації синергії

-

У II кварталі команда приділить більше уваги великим клієнтам і питанням затримки, буде впроваджено спеціальний механізм оптимізації

-

Показники низької затримки продовжують покращуватися, а в майбутньому планується запуск архітектури 3.0

Джерела:

Gate Research — це комплексна платформа досліджень блокчейну та криптовалют, яка пропонує глибокий контент для читачів, включаючи технічний аналіз, ринкові інсайти, галузеві дослідження, прогнозування трендів та аналіз макроекономічної політики.

Застереження

Інвестування на ринках криптовалют пов’язане з високим ризиком. Рекомендуємо користувачам самостійно проводити дослідження й повністю розуміти сутність активів та продуктів перед ухваленням інвестиційних рішень. Gate не несе відповідальності за будь-які втрати чи збитки, що виникають унаслідок таких рішень.