Коротко

- Банк Японії залишає облікову ставку на рівні 0,75% на тлі жорсткого тону та підвищеного економічного прогнозу в умовах відновлення економік.

- Цього тижня очікуються дані: рішення ФРС щодо FOMC, грудневий PPI, торговий баланс, замовлення на промислові товари, дані по житлу тощо.

- Минулого тижня крипторинки суттєво ослабли: BTC знизився на 7,5%, ETH — на 14,3%. Відтік з ETF прискорився: $1,33 млрд виведено з BTC ETF, $611 млн — з ETH ETF.

- Серед 30 провідних криптоактивів середнє падіння цін склало 3,23%. Зростання зафіксували лише Canton Network (CC) та WLFI.

- CC виріс на 29,6% на тлі підвищеного інтересу до наративу RWA-on-chain та прогресу інституційної дорожньої карти, тоді як WLFI додав 5,1% завдяки стимулам, пов’язаним із SpaceCoin, і кампанії винагород на Binance.

- У США призупинено CLARITY Act, що знову активізувало дискусію щодо DeFi-управління та самостійного зберігання активів.

- Superstate залучає $82,5 млн у раунді B для розвитку інфраструктури випуску акцій на блокчейні.

- Nasdaq подала до SEC США пропозицію про скасування лімітів на позиції по опціонах на спотові ETF Bitcoin та Ether.

Макроогляд

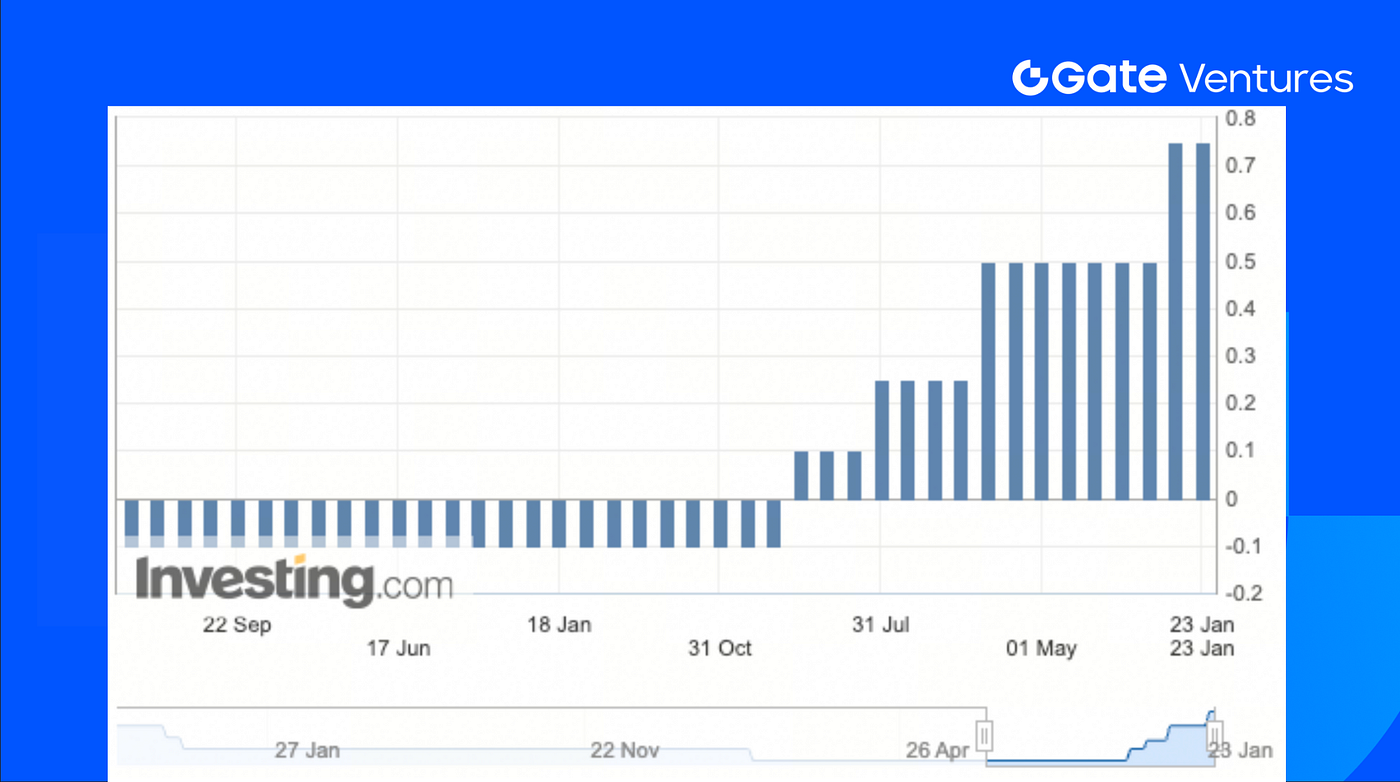

Банк Японії залишає облікову ставку на рівні 0,75% на тлі жорсткого тону та підвищеного економічного прогнозу в умовах відновлення економік.

23 січня Банк Японії (BOJ) оголосив, як і очікувалось, що залишає облікову ставку незмінною на рівні 0,75%. Одночасно підвищено прогнози зростання економіки та інфляції на 2026 фінансовий рік і відзначено підвищені інфляційні ризики. Загальний тон залишився жорстким, хоча BOJ не представив чіткого плану підвищення ставок. Усередині регулятора існують розбіжності щодо темпів підвищення. Прихильники жорсткої політики вважають, що Японія стикається з ризиками зростання інфляції, і підтримували підвищення ставки вже на цьому засіданні. У заяві BOJ підкреслюється, що реальна ставка залишається значно негативною, а також збережено орієнтир: «подальше підвищення ставок можливе у разі відповідності економічних даних очікуванням». Після засідання Міністерство фінансів Японії може провести «rate check» щодо єни, що спричинило різке зміцнення валюти.

На тлі відновлення зовнішньої та внутрішньої економік, підтримки фіскальних стимулів і м’яких фінансових умов BOJ оптимістично оцінює зростання у 2026 році. Прогноз зростання ВВП на 2026 рік підвищено на 0,3 в.п. — до 1%, очікується прискорення темпів на 0,1 в.п. порівняно з 2025 роком. Реальна ставка в Японії залишається низькою, що свідчить про значне відставання BOJ від кривої прибутковості. Нещодавно прем’єр-міністр Японії Санае Такаїчі оголосила про розпуск Палати представників. Для підвищення шансів на перемогу Такаїчі анонсувала можливе дворічне скасування податку на споживання харчових продуктів, що забезпечить додаткове фіскальне розширення на 0,8% ВВП. У разі реалізації ця політика може підвищити потенційний інфляційний тиск і прискорити терміни підвищення ставок BOJ.

Цього тижня очікуються: рішення FOMC ФРС, грудневий PPI, торговий баланс, замовлення на промислові товари, дані по житлу, індекс ділової активності Чиказького ФРС, індекси виробництва Далласького та Річмондського ФРС. Хоча рішення FOMC наближається, зміни ставок ФРС не очікується. Після трьох знижень наприкінці минулого року ринок очікує, що політики утримають ставку на рівні 3,5–3,75%, оцінюючи перспективи зростання, інфляції та зайнятості. Дані США щодо замовлень на товари тривалого користування, промислових замовлень, споживчих настроїв, ринку житла та цін виробників, а також низка регіональних виробничих опитувань дадуть уявлення про економічні тенденції США. (1, 2)

Рішення щодо ставки в Японії, Investing.com

DXY

Індекс долара США показав найгірший тижневий результат за 8 місяців через вплив політики уряду США на зовнішні відносини, очікування тарифів та довіру іноземних інвесторів. (3)

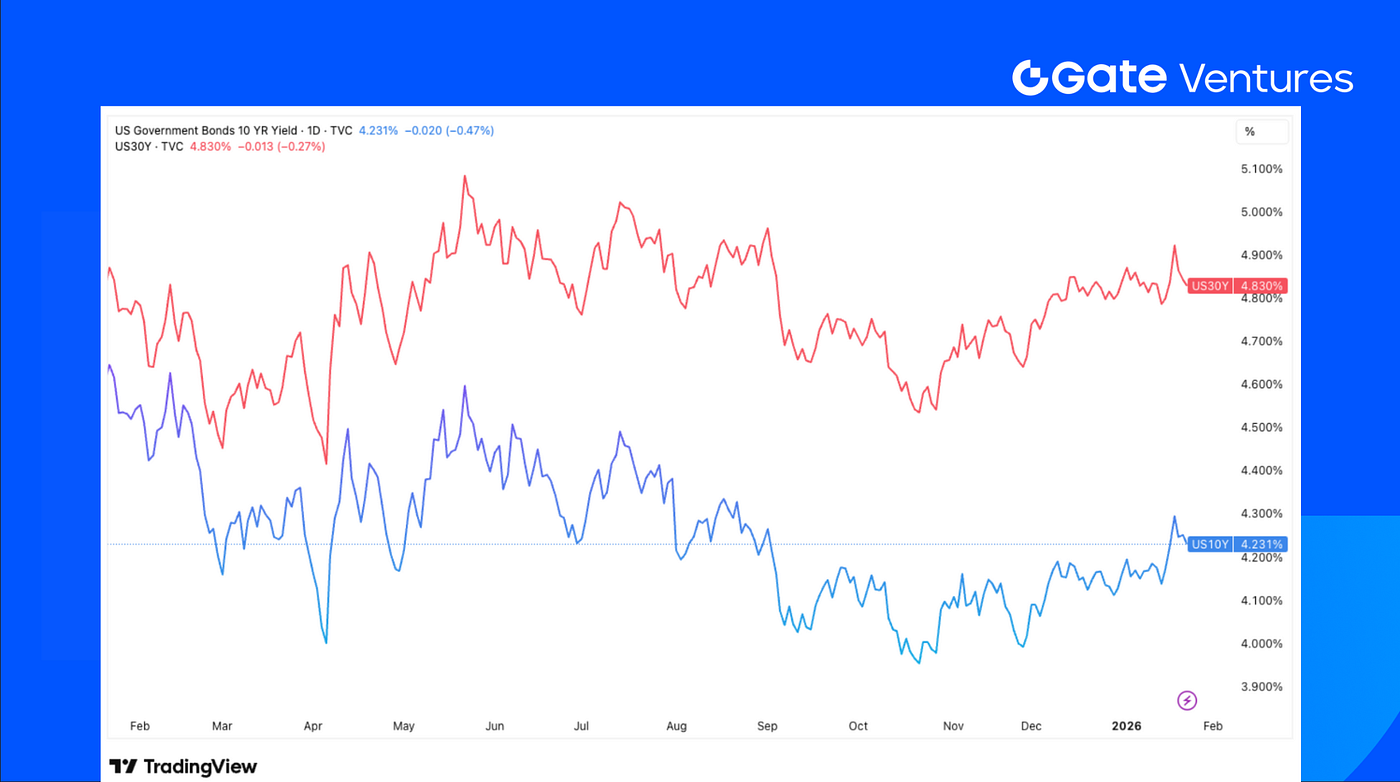

Дохідності 10- і 30-річних облігацій США

Дохідності держоблігацій США різко зросли на початку минулого тижня через загострення напруги між США та Європою щодо ситуації на Гренландії та тарифних загроз, а також вихід данського пенсійного оператора AkademikerPension з ринку держоблігацій США, що викликало занепокоєння щодо довіри європейських інвесторів до американських активів. (4)

Золото

Минулого тижня ціна золота досягла нових історичних максимумів, сягнувши $5 000/унцію. Попит з боку роздрібних інвесторів і покупки на зростанні посилили попит на дорогоцінні та промислові метали. (5)

1. Основні активи

Ціна BTC

Ціна ETH

Співвідношення ETH/BTC

Крипторинки пережили складний тиждень. BTC знизився на 7,48%, ETH впав на 14,28%, причому продажі ETH були значно більшими. Тиск продажів посилився через значні викупи ETF: чистий відтік з BTC ETF склав $1,33 млрд — другий за розміром тижневий відтік в історії, тоді як чистий відтік з ETH ETF став рекордним — $611,17 млн. (6)

Середня собівартість володіння BTC ETF становить близько $84 099, що історично виступає важливою зоною підтримки. Загальний настрій став вкрай негативним: індекс страху та жадібності повернувся до «екстремального страху» на рівні 20. (7) (8)

2. Загальна ринкова капіталізація

Загальна ринкова капіталізація криптовалют

Загальна ринкова капіталізація криптовалют без BTC та ETH

Загальна ринкова капіталізація криптовалют без топ-10 домінування

Загальна ринкова капіталізація криптовалют знизилася приблизно на 8%, тоді як ринок без BTC та ETH скоротився на 6,1%, що свідчить про широке ослаблення поза межами основних активів. Альткоїни поза топ-10 також зазнали значних втрат: їхня сукупна капіталізація зменшилася на 6,62%.

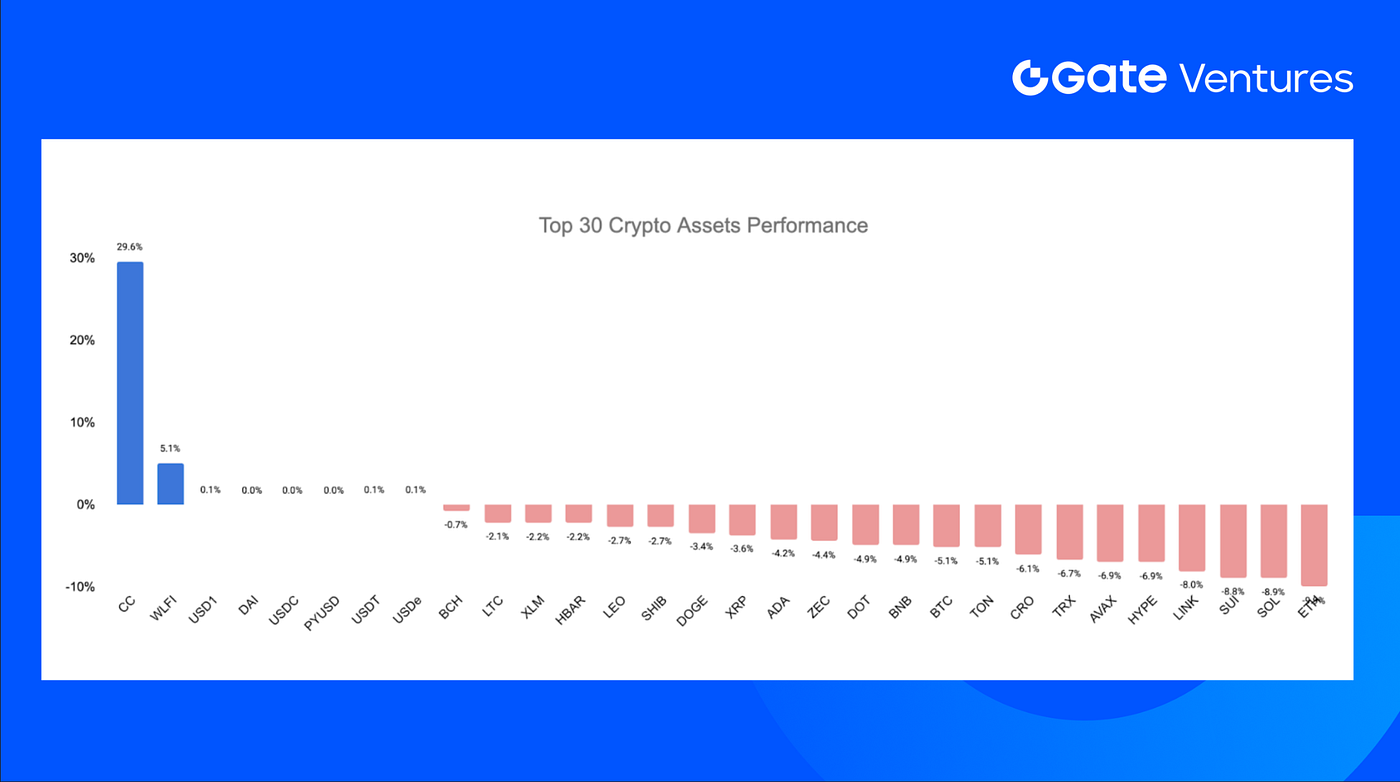

3. Динаміка топ-30 криптоактивів

Джерело: Coinmarketcap і Gate Ventures, станом на 26 січня 2026 року

Серед топ-30 криптовалют за ринковою капіталізацією середнє падіння цін становило 3,23%. Зростання показали лише WLFI та Canton Network (CC).

CC зріс на 29,6% на тлі зростання ринкового інтересу та очікувань щодо перенесення RWA в блокчейн, що є ключовою частиною його наративу. Для розвитку дорожньої карти Canton Network Temple Digital Group запустила приватну інституційну торгову платформу на Canton, що забезпечує цілодобову торгівлю цифровими активами та зміцнює довіру до інституційної стратегії мережі. (9)

WLFI піднявся на 5,1% завдяки впливу SpaceCoin. Анонс SpaceCoin про роздачу SPACE, поетапне розблокування та програму стейкінгу напряму вигідні для World Liberty Financial, оскільки власники WLFI мають право на участь через попередній токен-своп і можуть отримувати дохід від стейкінгу, що підсилює привабливість продукту WLFI та залученість користувачів. Додатково Binance запустила кампанію з винагородами WLFI на суму до $40 млн за утримання USD1, що створює потужний короткостроковий попит. (10) (11)

Ключові події крипторинку

1. BitGo рухається до IPO на тлі зростання попиту на регульоване зберігання криптоактивів та інфраструктуру

BitGo дебютував на публічному ринку з оцінкою $2,59 млрд, ставши першим крипто-IPO 2026 року. Компанія позиціонує себе як регульований провайдер інфраструктури цифрових активів, а не як токен-залежний гравець. За перші дев’ять місяців 2025 року BitGo отримала чистий прибуток $35,3 млн. Також посилилась нормативна підтримка: минулого місяця BitGo отримала дозвіл від провідного банківського регулятора США на конвертацію штатної банківської ліцензії у національну, що дозволяє працювати по всій країні. (12)

2. США призупиняють CLARITY Act, поновлюючи дискусію щодо DeFi-управління та самозберігання активів

Законодавці США призупинили розгляд CLARITY Act, відновивши дискусію щодо регулювання DeFi. Криптокомпанії, зокрема Paradigm і Variant, попереджають, що законопроєкт все ще залишає невизначеність щодо того, чи можуть розробники DeFi та інфраструктури підпадати під KYC або централізовані правила комплаєнсу. Відкладення розгляду відбулося після публічної критики Брайана Армстронга, на тлі зростання тиску на регуляторів щодо захисту самозберігання та уникнення неправильної класифікації децентралізованої діяльності. (13)

3. Nasdaq ініціює скасування лімітів на позиції по опціонах на BTC та ETH ETF

Nasdaq подала до Комісії з цінних паперів і бірж США (SEC) пропозицію про скасування лімітів на позиції по опціонах, прив’язаних до спотових ETF на BTC і ETH, скасувавши чинний ліміт у 25 000 контрактів. SEC відмовилась від стандартного 30-денного періоду очікування, дозволивши зміни набрати чинності негайно, зберігаючи право призупинити їх протягом 60 днів. Nasdaq стверджує, що це рішення прирівнює опціони на крипто-ETF до інших товарних фондів і усуває нерівність без ослаблення захисту інвесторів. Пропозиція стосується опціонів на ETF таких емітентів, як BlackRock, Fidelity, Grayscale, ARK 21Shares, VanEck і Bitwise. (14)

Ключові венчурні угоди

1. Superstate залучає $82,5 млн у раунді B для розвитку інфраструктури випуску акцій на блокчейні

Superstate завершила раунд фінансування серії B на $82,5 млн під лідерством Bain Capital Crypto та Distributed Global, за участі Galaxy Digital, Bullish, ParaFi та інших. Компанія планує використати капітал для розширення інфраструктури за межі токенізованих облігацій Казначейства та створення платформи для випуску SEC-зареєстрованих акцій на Ethereum і Solana. Superstate працює як зареєстрований агент із переказу SEC через платформу Opening Bell, що дозволяє публічним компаніям випускати та продавати токенізовані акції інвесторам напряму за стейблкоїни. (15)

2. River залучає $8 млн стратегічних інвестицій від TRON для створення інфраструктури кросчейн-стейблкоїнів

River оголосила про отримання $8 млн стратегічних інвестицій від Maelstrom Capital, The Spartan Group і TRON для підтримки розгортання інфраструктури кросчейн-стейблкоїнів. Фінансування прискорить глибоку інтеграцію з DeFi-протоколами на TRON, підвищуючи ліквідність стейблкоїнів у мережі та ефективність кросчейн-капіталу. Протокол River satUSD дозволяє користувачам депонувати активи, такі як wBTC, ETH і BNB з EVM-екосистем, і отримувати satUSD на TRON, забезпечуючи зручний доступ до кредитування, торгівлі та дохідності у TRON. (16)

3. Bitway залучає $4,444 млн у посівному раунді для створення DeTraFi-нативної інфраструктури дохідності

Bitway оголосила про залучення $4,444 млн у посівному раунді під лідерством TRON DAO за участі HTX Ventures, а також на основі попередньої інвестиції від YZi Labs через EASY Residency і стратегічних інвесторів та бізнес-ангелів. Фінансування прискорить запуск Bitway Earn як шлюзу DeTraFi (децентралізовані + традиційні фінанси) для отримання дохідності, що поєднує інституційний ризик-менеджмент із прозорістю блокчейну та стартує зі стратегіями з ринковим нейтралітетом на Binance. Bitway Earn інтегровано з Binance Wallet, користувачі можуть депонувати стейблкоїни в мережі BNB Chain, отримувати токени-вольти з дохідністю (наприклад, bwUSDT) і мати доступ до диверсифікованих керованих доходів із гнучким розблокуванням. (17)

Венчурні ринкові метрики

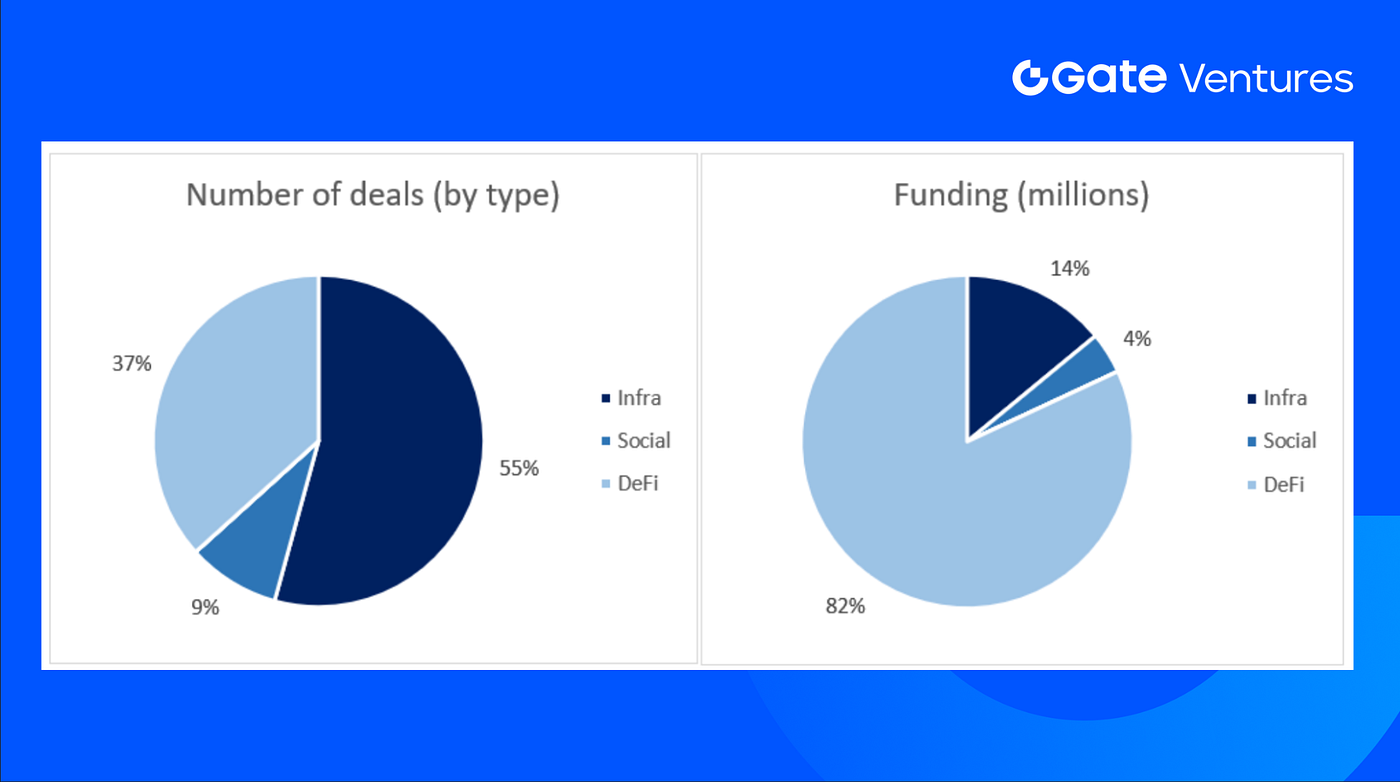

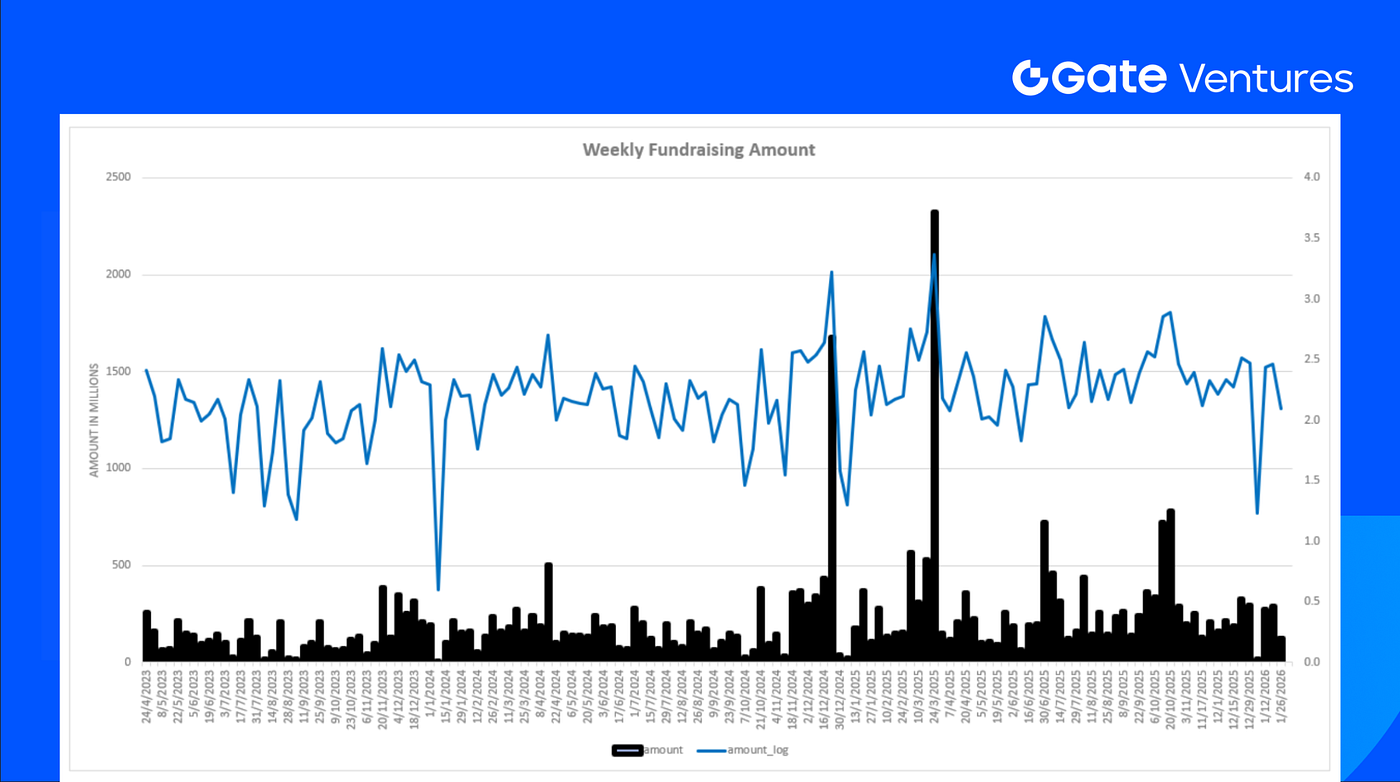

Кількість закритих угод минулого тижня склала 11, з яких Infra — 6 угод (55% від загальної кількості). DeFi — 4 угоди (37%), Social — 1 угода (9%).

Тижневий підсумок венчурних угод, джерело: Cryptorank і Gate Ventures, станом на 26 січня 2026 року

Загальна сума оголошеного фінансування минулого тижня склала $124,1 млн, одна угода не розкривала суму. Найбільше фінансування отримав сектор DeFi — $101,7 млн. Найбільша угода: Superstate ($82,5 млн).

Тижневий підсумок венчурних угод, джерело: Cryptorank і Gate Ventures, станом на 26 січня 2026 року

Загальний обсяг щотижневого фінансування за 4-й тиждень січня 2026 року скоротився до $124,1 млн, що на 57% менше порівняно з попереднім тижнем.

Про Gate Ventures

Gate Ventures — венчурний підрозділ Gate.com, зосереджений на інвестиціях у децентралізовану інфраструктуру, проміжне програмне забезпечення та застосунки, що трансформують світ у добу Web 3.0. Співпрацюючи з лідерами галузі по всьому світу, Gate Ventures підтримує перспективні команди та стартапи, які мають ідеї та компетенції для переосмислення соціальних і фінансових взаємодій.

Вебсайт | Twitter | Medium | LinkedIn

Цей матеріал не є пропозицією, закликом чи рекомендацією. Перед ухваленням інвестиційних рішень завжди консультуйтесь із незалежними фахівцями. Gate Ventures може обмежити або заборонити використання всіх чи частини сервісів з окремих юрисдикцій. Детальніше — у відповідній угоді користувача.

Джерела:

- S&P Week Ahead Economic Preview, https://www.spglobal.com/marketintelligence/en/mi/research-analysis/week-ahead-economic-preview-week-of-19-january-2026.html

- Japan Interest Rate Decision, Investing.com, https://www.investing.com/economic-calendar/interest-rate-decision-165

- DXY Index, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3ADXY

- US 10 Year Bond Yield, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3AUS10Y

- Gold Price, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3AGOLD

- BTC & ETH ETF Inflow, https://sosovalue.com/tc/assets/etf/us-btc-spot

- BTC ETF Holder Average Cost, https://www.coindesk.com/markets/2026/01/23/u-s-bitcoin-etf-outflows-largest-since-november-may-signal-imminent-price-rebound

- BTC Greed and Fear Index, https://alternative.me/crypto/fear-and-greed-index/

- Canton Network Roadmap Update, https://coinmarketcap.com/community/articles/696fc360adbf5f01ae10f65e/

- WLFI Spacecoin Partnership, https://coinmarketcap.com/community/articles/697459887273cc310cf1f070/

- USD1 campaign on Binance, https://www.msn.com/en-us/money/other/hold-usd1-on-binance-to-earn-wlfi-rewards-from-40m-pool/ar-AA1USSkW?ocid=finance-verthp-feeds

- BitGo debuts with $2.59 billion valuation as crypto IPO window reopens https://www.reuters.com/business/crypto-custody-firm-bitgos-shares-jump-246-nyse-debut-2026-01-22/

- U.S. pauses CLARITY Act, reigniting DeFi governance and self-custody debatehttps://cointelegraph.com/news/defi-crypto-bill-delay-governance-self-custody-finance-redefined

- Nasdaq moves to lift position limits on Bitcoin, Ether ETF options https://cointelegraph.com/news/nasdaq-position-limits-bitcoin-ether-etf-options

- Superstate raises $82.5M to build blockchain-based IPO issuance platformhttps://cointelegraph.com/news/superstate-raises-82m-tokenized-capital-markets

- River secures $8M strategic investment from TRON to build cross-chain stablecoin infrastructure https://x.com/RiverdotInc/status/2014596762846253130?s=20

- Bitway secures $4.444M seed round to build DeTraFi-native yield infrastructure https://x.com/BitwayOfficial/status/2013463859089285447?s=20