Огляд ринку: BTC у фазі структурного відновлення

Джерело зображення: Сторінка ринку Gate

Джерело зображення: Сторінка ринку Gate

Станом на 27 березня 2026 року Bitcoin торгується в діапазоні близько 69 000 доларів США. Після різкого зниження до 67 000 доларів ціна поступово стабілізувалася. З технічної точки зору ринок починає формувати вищі мінімуми — це типовий ранній сигнал відновлення тренду. Водночас, на відміну від стартової фази класичного бичачого ринку, це відновлення відбувається без підтримки обсягу та припливу капіталу, з очевидними ознаками недостатньої висхідної динаміки.

Дані Glassnode вказують, що поточний ринок найкраще описати як перехід від “одностороннього зниження” до фази “перебалансування попиту та пропозиції”.

Основні риси цього етапу:

- Ціни перестали різко падати, але зростання залишаються нестійкими

- Настрої ринку перейшли від паніки до обережності

- Капітал переходить від зняття до очікування

Отже, ринок “зупинив кровотечу”, але ще не перейшов до етапу відновлення зростання.

Аналіз ончейн-даних: тиск на продаж знижується, попит ще не сформувався

Ончейн-метрики дають ключове уявлення про структуру ринку. Дані про нереалізований PnL свідчать, що нереалізовані збитки все ще перевищують 15% ринкової капіталізації — це типовий рівень для пізньої фази ведмежого ринку, що вказує на збереження ринкового тиску.

Водночас цей тиск не перейшов у стан крайньої паніки. Наприклад, під час краху FTX ринок пережив масові продажі через капітуляцію, тоді як зараз триває процес “організованого зниження ризиків”. Це означає:

- Ринок ще не пройшов повне очищення

- Інвестори очікують на чіткіший напрямок

Показники реалізованого прибутку різко скоротилися — більш ніж на 90% від піку циклу. Це має дві сторони:

- Позитив: Прибуткові позиції переважно вже погашені, тиск на продаж суттєво знизився

- Негатив: Ончейн-ліквідність зменшилася, ринкова активність знизилася

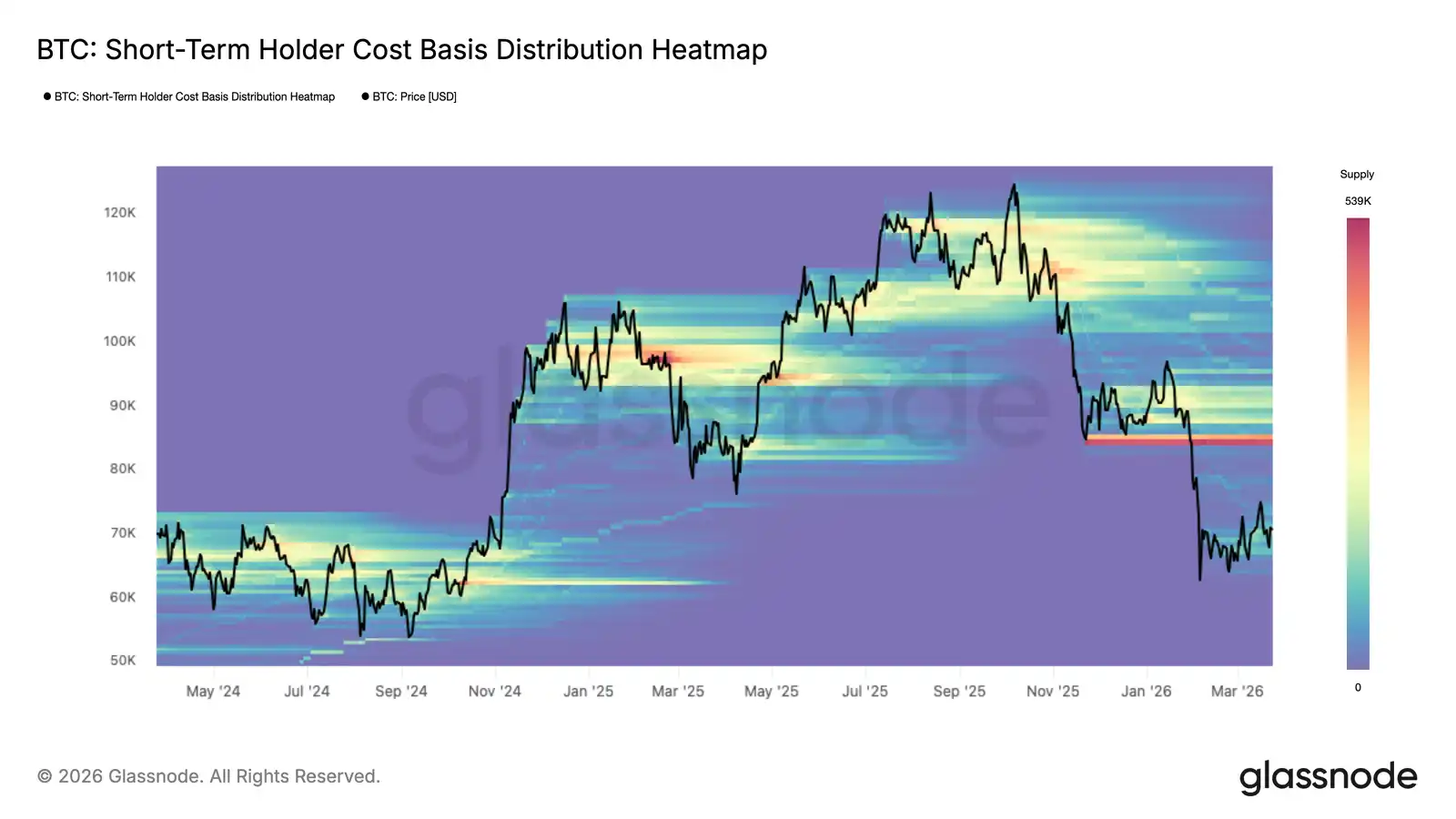

Розподіл собівартості для короткострокових утримувачів додатково показує:

- Близько 70 000 доларів — зона підтримки на поточний момент

- Близько 82 000 доларів — середньостроковий рівень опору

- 93 000–97 000 доларів — щільна зона пропозиції

Це свідчить, що ринок сформував чіткий середньостроковий діапазон торгівлі, але для прориву потрібен значно сильніший попит.

Потоки ETF: маргінальні зміни в інституційній поведінці

Капітальні потоки ETF — один із найважливіших ринкових факторів. Останнім часом інституційні канали, зокрема BlackRock і Fidelity Investments, перейшли від чистих відтоків до чистих припливів.

Ця динаміка свідчить:

- Інституції переходять від уникнення ризику до обережного розміщення капіталу

- Традиційні фінанси знову концентрують увагу на крипторинку

Проте ці зміни ще на ранній стадії і мають чіткі обмеження:

- Обсяги припливів незначні

- Тривалість коротка

- Стійкий тренд купівлі ще не сформований

Таким чином, нинішні потоки ETF можна підсумувати так:

- Напрямок: позитивний

- Масштаб: недостатній

Історично лише тривалі, масштабні припливи — а не короткострокові покращення — забезпечували справжній тренд BTC.

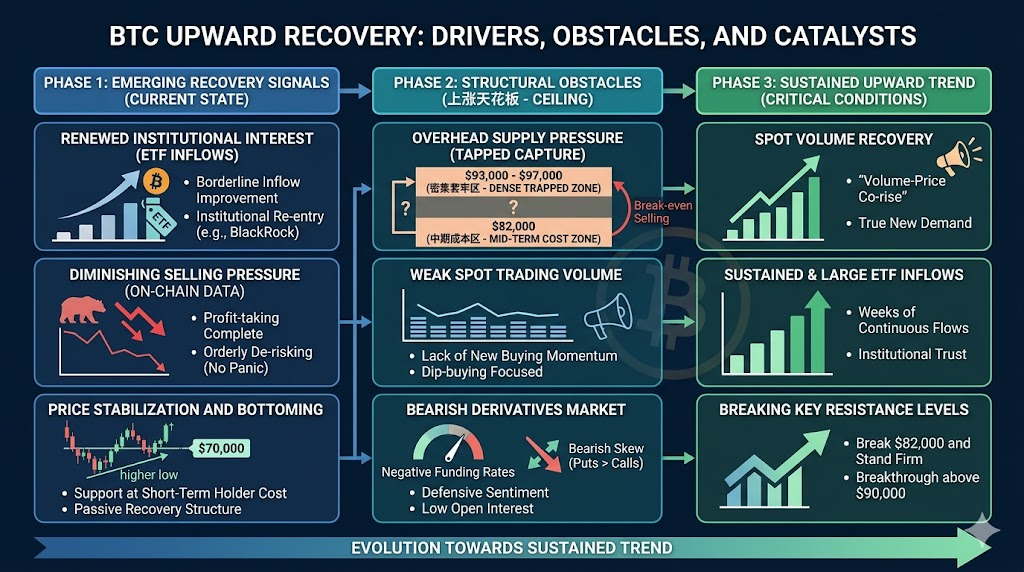

Три ключові протидії: структурні фактори, що обмежують потенціал зростання BTC

Попри поступове відновлення, три головні протидії все ще ускладнюють стійкість поточного ралі.

Перше: тиск пропозиції зверху. У зонах 82 000 і понад 90 000 доларів зосереджені великі обсяги історичних торгів. При поверненні ціни до цих рівнів багато інвесторів прагнуть вийти в беззбиток, створюючи стійкий тиск на продаж. Така структурна пропозиція є основною перешкодою для будь-якого відскоку.

Друге: недостатній обсяг спотової торгівлі. Ключова проблема не в ціні, а саме в обсязі. Для здорового висхідного тренду ціна та обсяг мають зростати разом. Наразі ж:

- Ціна відновлюється

- Обсяг торгівлі суттєво не збільшився

Ця розбіжність означає:

- Купівля здійснюється переважно короткостроковим капіталом

- Довгостроковий капітал залишається осторонь

Ралі без підтримки обсягу рідко тривають довго.

Третє: ринок деривативів залишається ведмежим. Структурно:

- Ставки фінансування залишаються від’ємними

- Відкритий інтерес низький

- Кредитне плече не зростає

Ці сигнали вказують на захисну позицію основного капіталу — навіть спостерігається певна чиста шорт-позиція. Це різко контрастує з динамікою “розширення плеча + домінування лонгів” на ранніх етапах бичачого ринку.

Деривативи й опціони: короткострокова обережність, довгострокова розбіжність

Ринок опціонів надає детальне уявлення про настрої. Передбачувана волатильність залишається низькою, що свідчить про очікування ринком нових тригерів для переоцінки ризику. Водночас 25 Delta skew показує, що попит на пут-опціони домінує — інвестори залишаються обережними щодо короткострокового зниження.

На довшу перспективу структура ринку розходиться:

- Короткостроково: ведмежа, захисна

- Довгостроково: нейтральна або помірно бичача

Це означає:

- Ринок не впевнений у короткостроковій динаміці

- Але довгострокова бичача гіпотеза зберігається

Крім того, експірації опціонів і гамма-позиціонування маркетмейкерів можуть впливати на короткострокову динаміку цін. В умовах низької ліквідності ці потоки можуть підсилювати волатильність, але не змінюють середньо- чи довгостроковий тренд.

Три ключові умови для справжнього ралі BTC

Для того, щоб Bitcoin перейшов у стійкий висхідний тренд, мають одночасно виконатися щонайменше три ключові умови:

-

Обсяг спотової торгівлі стабільно зростає

- Зростання ціни й обсягу — ознака справжнього тренду

- Це свідчить про повернення реального попиту

-

Стійкі чисті припливи ETF

- Тижні або місяці стабільних припливів

- Поступове розширення масштабів, формування тренду

-

Прорив і утримання ключових зон опору

- Прорив і утримання вище 82 000 доларів

- Поглинання пропозиції вище 90 000 доларів

Усі ці умови відображають одну логіку: новий капітал безперервно заходить на ринок.

Макроліквідність: основний чинник, що визначає ринкові цикли

На макрорівні Bitcoin залишається класичним активом, залежним від ліквідності, і його ціна дуже чутлива до змін у ширшому фінансовому середовищі. Напрямок політики Федеральної резервної системи є ключовим чинником.

Механізми передачі включають:

- Зниження процентних ставок → зменшення вартості капіталу → зростання привабливості ризикових активів

- Розширення ліквідності → збільшення інституційних алокацій → припливи ETF

- Слабший долар → капітал спрямовується в альтернативні активи (зокрема BTC)

Отже, чи запуститься цей цикл насправді, залежить не лише від ончейн- і ринкової структури, а й від того, чи перейде макроліквідність у фазу пом’якшення.

Висновок: рання фаза відновлення, але не ринковий тренд

Ончейн-дані, потоки ETF і деривативи свідчать про певне відновлення ринку, але загалом Bitcoin залишається на етапі “раннього відновлення”.

Поточний ринок характеризується:

- Тиск на продаж знижується

- Капітал починає повертатися

- Але попит залишається недостатнім

У такій ситуації ціни, ймовірніше, залишаться в діапазоні, ніж перейдуть у стійке ралі. Для інвесторів важливіше відстежувати ключові індикатори, а не лише прогнозувати напрямок ціни — наприклад:

- Чи зростає обсяг торгівлі?

- Чи спостерігаються стабільні чисті припливи ETF?

- Чи переходить ринок деривативів у бичачу фазу?

Підсумок: Bitcoin “перестав падати”, але для справжнього ралі потрібні “безперервні й масштабні припливи нового капіталу”.