З одного боку, Cronos EVM, Cronos zkEVM і Cronos POS спільно розширюють можливості застосування. З іншого боку, точки входу для стейкінгу, інституційні продукти, кросчейн-ліквідність та винагороди для розробників використовуються для стимулювання реального попиту на CRO як в ончейні, так і в офчейні.

Останні дані: підтримка стейкінгу CRO на провідній корейській біржі Upbit, співпраця з 21Shares щодо інвестиційних продуктів та ініціативи дорожньої карти з токенізації й ШІ — усе це підсилює попит на CRO та підтверджує його “попитову” концепцію.

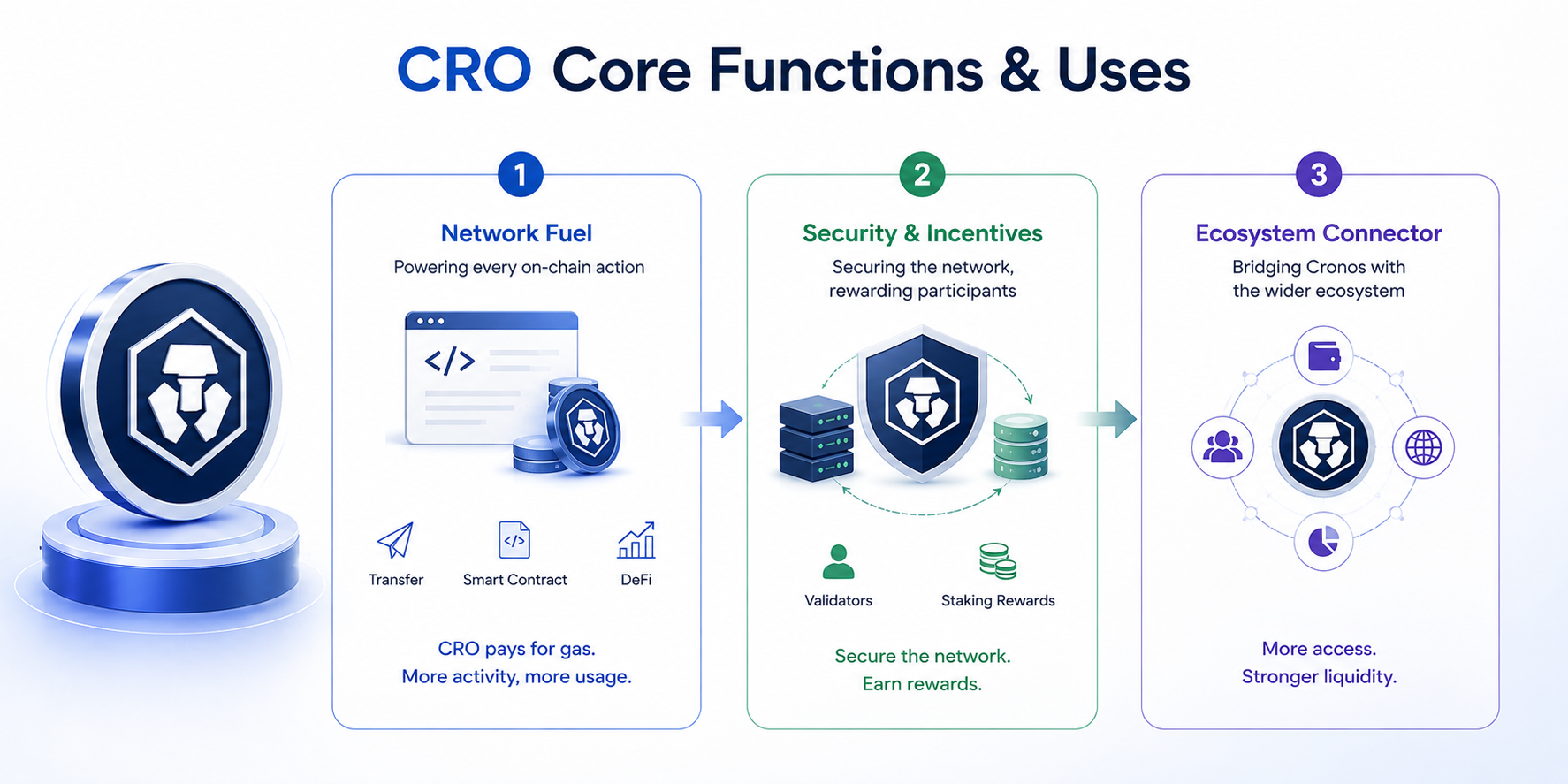

Основні функції та сценарії використання CRO

Головна функція CRO — паливо для мережі. У Cronos EVM користувачі мають сплачувати Газ у CRO, щоб ініціювати перекази, викликати Смарт-контракти та здійснювати DeFi-угоди. Із зростанням ончейн-активності базове використання CRO збільшується, що робить це джерело попиту на токени публічного ланцюга одним із найстабільніших.

Друга функція — зв’язок безпеки та стимулювання. Верифікатори й оператори вузлів у Cronos отримують економічні стимули для підтримки стабільної роботи. Торгові комісії й механізми винагород мотивують учасників мережі підтримувати систему. Для користувачів стейкінг пропонує логіку доходу для довгострокових власників і напряму пов’язує володіння токеном із підтримкою мережі.

Третя функція — медіум екосистемної синергії. CRO не лише технічна змінна в ончейні, а й міст у співпраці Cronos із зовнішніми платформами.

Механізм емісії та розподілу CRO

Механізм емісії й розподілу CRO визначає джерела й строки фінансування екосистеми. Для CRO ринок акцентує на ключових питаннях: як змінюється загальна пропозиція й темпи циркуляції, як використовуються резерви, чи конвертуються стимули у реальних користувачів і торгову активність, а не лише у короткострокові бульбашки ліквідності.

В обговореннях і дорожній карті спільнота Cronos фокусується на двох напрямках:

- Покращення якості попиту — CRO використовується у реальних сценаріях: платежі, кредитування, кросчейн, інституційні продукти.

- Оптимізація темпів пропозиції — управління та планування запобігають “шокам короткострокового випуску”, акцент на стабільному середньо- і довгостроковому розподілі.

Головне — не просто наявність стимулів, а ефективність їх розподілу. Якщо токени спрямовуються переважно на короткостроковий арбітраж, екосистема покаже волатильність і низьке утримання. Якщо більше токенів йде на інфраструктуру для розробників, розвиток користувачів та сценарії з високим рівнем утримання, довгострокова цінність зростає.

...звернути увагу на три показники: (1) кількість нових адрес і активність; (2) зміни торгової комісії та доходів протоколу; (3) утримання користувачів після завершення стимулів.

Роль CRO у стимулюванні та управлінні екосистемою

На рівні стимулювання CRO виконує роль “залучення + утримання + розширення застосування”.

- Для користувачів: стейкінговий дохід, винагороди за ончейн-активність, стимули за співпрацю з протоколами знижують бар’єр для першої участі.

- Для розробників: екосистемні фонди, ресурси та ліквідність підвищують мотивацію розгортати проєкти.

- Для протоколів: токенні стимули сприяють “холодному старту”, допомагаючи досягти потрібної глибини торгів і частоти використання.

Останні ініціативи Cronos демонструють, що ця логіка стимулів переходить до зрілих ринків капіталу. ETP і партнерські проєкти з 21Shares означають, що CRO виходить за межі нативних крипторинків у регульовані інвестиційні канали. Це дає два додаткових фактори зростання: ширшу інвесторську базу та стійкішу середньо- й довгострокову структуру капіталу.

В управлінні CRO поєднує інтереси власників із довгостроковим розвитком мережі. Управління — це не лише голосування, а й визначення параметрів і розподілу ресурсів: напрями стимулів, бюджет екосистеми, пріоритети апгрейдів.

Якісне управління забезпечує прозорість рішень, узгодження стимулів і верифіковане виконання. Якщо ресурси системно спрямовуються у високодоходні напрями, CRO стає частиною продуктивних відносин екосистеми, а не лише торговим активом.

Ринкова вартість і довгостроковий потенціал CRO

Ринкова вартість CRO = фундаментальна цінність + очікувана цінність.

Фундаментальна — це ончейн-активність: кількість угод, споживання Газу, TVL, обсяги стейблкоїнів і кредитування, кількість розробників. Очікувана — це бачення ринку майбутнього зростання: інституційний доступ, кросчейн-розширення, платіжні сценарії використання, попит з боку ШІ та токенізації.

У середньо- та довгостроковій перспективі потенціал CRO визначають три питання:

- Чи зможе генерувати реальний ончейн-попит? Якщо використання CRO тримається на короткострокових стимулах, цінова еластичність обмежена.

- Чи зможе створити міжциклові точки входу капіталу? Біржові лістинги, інституційні продукти, платіжні партнерства впливають на довгострокову оцінку.

- Чи зможе зберігати унікальність у мультичейн-конкуренції? Перевага Cronos — EVM- і Cosmos-сумісність та синергія платформи. Важливо конвертувати ці переваги у стійкі показники.

...дорожня карта й надалі посилює токенізацію активів і кросчейн-можливості.

Та ринок оцінює не наративи, а підтверджені дані: чи зростає кількість активних адрес? Чи покращуються доходи протоколу? Чи демонструють проєкти екосистеми утримання користувачів і ефект накопичення?

Аналіз ризику та доходу від інвестування в CRO

Джерела доходу: не лише зростання ціни

Дохід від інвестування в CRO може надходити з трьох джерел:

- Капітальний прибуток від змін ціни;

- Дохід від володіння через механізми, такі як стейкінг;

- Переоцінка завдяки розширенню екосистеми (нові інвестиції, розвиток застосунків, інституційні продукти).

Коли ончейн-активність, партнерства і структура капіталу зростають разом, CRO отримує “резонанс корисності й очікувань”, що є основою для сильних ринкових циклів.

Основні ризики: волатильність, імплементація, конкуренція

- Висока волатильність: як криптоактив, CRO чутливий до макроринку, ризик-апетиту та регулювання, що викликає суттєві коливання ціни.

- Ризик реалізації: дорожні карти й партнерства — це сигнали, але якщо вони не конвертуються в реальні обсяги торгів, користувачів чи дохід, оцінка CRO може впасти.

- Ризик конкуренції: L1 і L2 мають жорстку конкуренцію. Якщо розробники й ліквідність ідуть до інших мереж, попит на CRO сповільнюється.

- Регуляторні ризики: зміни в регулюванні бірж, стейкінгу, токенізованих продуктів і кросчейн-бізнесу напряму впливають на ліквідність і ринкову участь.

- Технічні та екосистемні ризики: проблеми з мостами, сторонніми протоколами, вразливостями або оракулами — навіть якщо це не основний ланцюг — можуть вплинути на безпеку активів і довіру через екосистемні зв’язки.

Практичний підхід: як оцінювати раціонально

Для більшості інвесторів ефективніше відстежувати фундаментальні показники, а не лише короткострокову ціну:

- Ончейн: активні адреси, кількість транзакцій, витрати Газу, TVL, обсяги стейблкоїнів;

- Екосистема: утримання провідних протоколів, розгортання розробників, чисті кросчейн-надходження;

- Капітал: зміни частки стейкінгу, структура циркуляції, прогрес інституційних продуктів;

- Управління: напрямки основних пропозицій, ефективність виконання, консенсус спільноти.

Якщо ці індикатори покращуються структурно, CRO має стійкіші середньо- та довгострокові перспективи. Якщо ж є тільки короткострокове зростання ціни — це не гарантія сталості.

Висновок

Суть токеноміки CRO — не в ізольованих стимулах, а в інтеграції платіжного попиту, безпеки мережі, механізмів управління, розширення екосистеми й залученні капіталу у стійку систему. Для Cronos справжнє зростання — це не тимчасовий трафік, а створення реальних угод, застосунків і залучення автентичних користувачів у довгостроковій перспективі.

Останні публічні оновлення показують, що Cronos послідовно розширює попит на CRO через стейкінг, інституційні партнерства, кросчейн і оновлення застосунків. Це створює умови для зростання, але довгострокова цінність залежить від якості реалізації та даних.

Для інвесторів CRO відкриває потенціал зростання завдяки розвитку публічного ланцюга, але супроводжується високою волатильністю й невизначеністю виконання. Фундаментальний моніторинг і управління ризиком, а не емоційні ставки, зазвичай забезпечують стабільнішу участь у таких активах.