DExit . . . Реальний чи удаваний?

Делавер ще утримує позиції центру корпоративної Америки, але поступово втрачає свою перевагу:

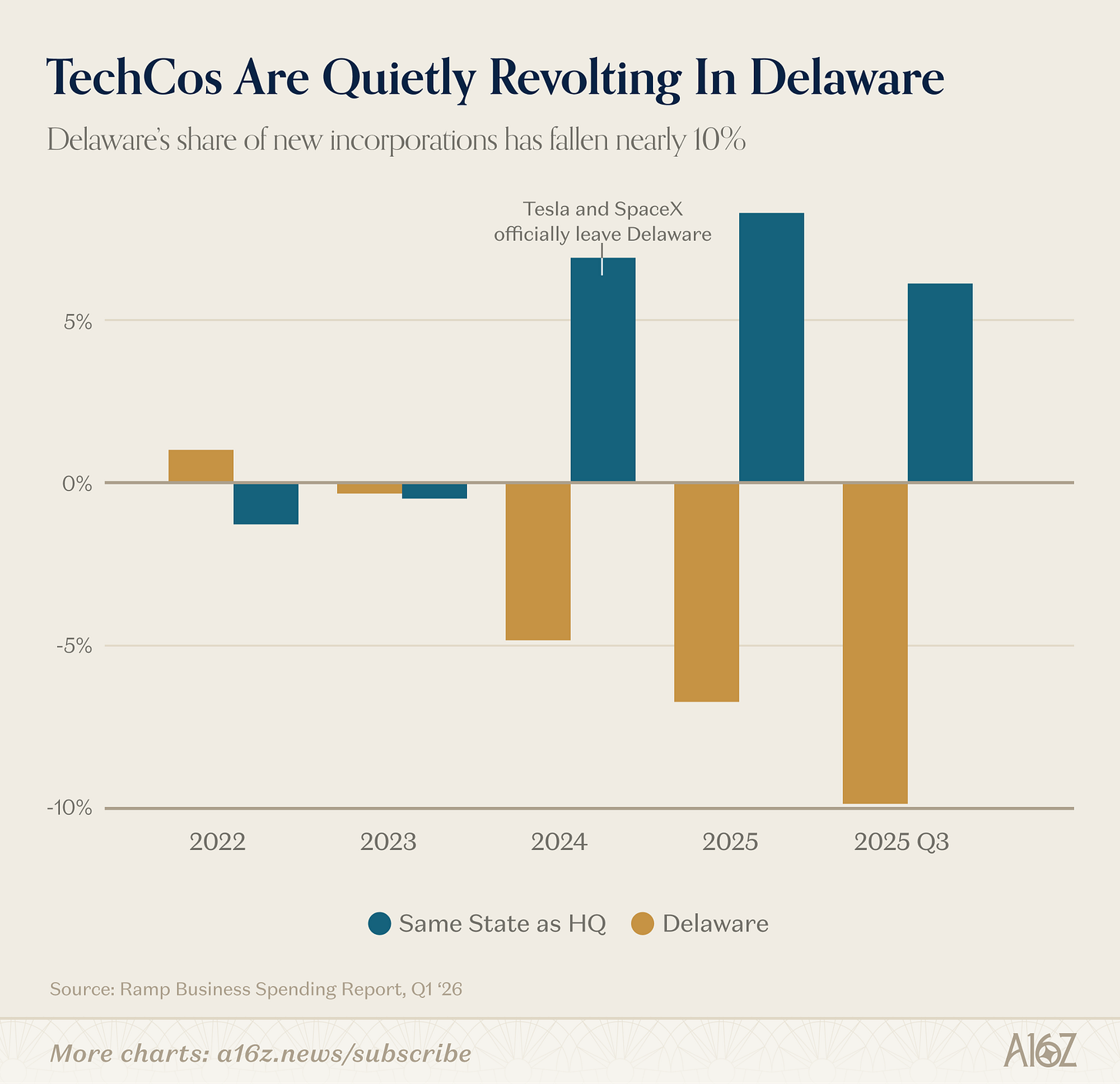

За даними Ramp, частка Делавера у реєстрації нових компаній зменшується з 2023 року та скоротилася приблизно на 10 % у третьому кварталі 2025 року.

Історія не повторюється, але часто римується . . . можливо.

Делавер не завжди був корпоративною столицею.

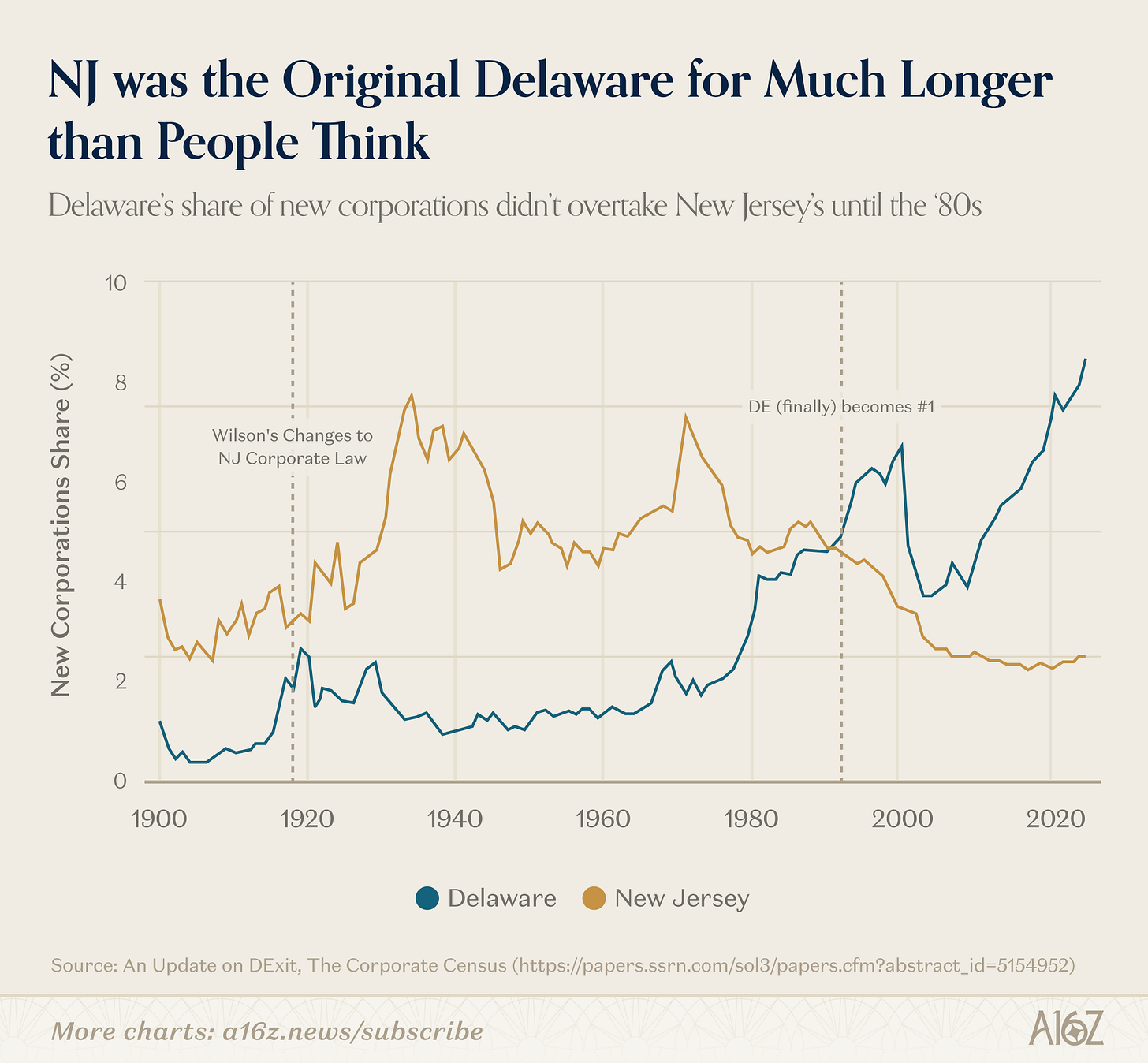

Більше століття тому Делавер витіснив Нью-Джерсі — “матір трастів” — як основний штат для реєстрації бізнесу. Причиною переходу стала політика губернатора Вудро Вілсона щодо боротьби з “корпоративними зловживаннями”, що зробило Нью-Джерсі менш привабливим для компаній. Делавер, який наслідував корпоративне законодавство Нью-Джерсі до Вілсона, охоче приймав корпоративних мігрантів, а разом із судом Chancery Delaware протягом наступних 100 років вибудував репутацію складної та справедливої юрисдикції для вирішення корпоративних спорів.

Те, що створювалося століття, зруйнувалося за кілька років. Справедливо чи ні, суд Chancery Delaware останнім часом займає більш лояльну позицію щодо позовів акціонерів (особливо у кількох резонансних справах, зокрема Tesla, але не лише Tesla), і компанії почали переносити свої бізнеси в інші юрисдикції. Добраніч і удачі, Делавер.

Це, принаймні, класична версія подій, але інші дані показують складнішу картину.

По-перше, навіть міф про становлення корпоративного Делавера не зовсім точний.

Лише у 1980-х Делавер став столицею реєстрації компаній у США (тобто через 60 років після губернатора Вілсона):

Нью-Джерсі тримав лідерство набагато довше, ніж зазвичай вважається. Ключову роль у домінуванні Делавера відіграло впровадження законів про відповідальність директорів, що зробило його популярним серед публічних компаній. Також важливі мережеві ефекти, які набрали самостійної сили.

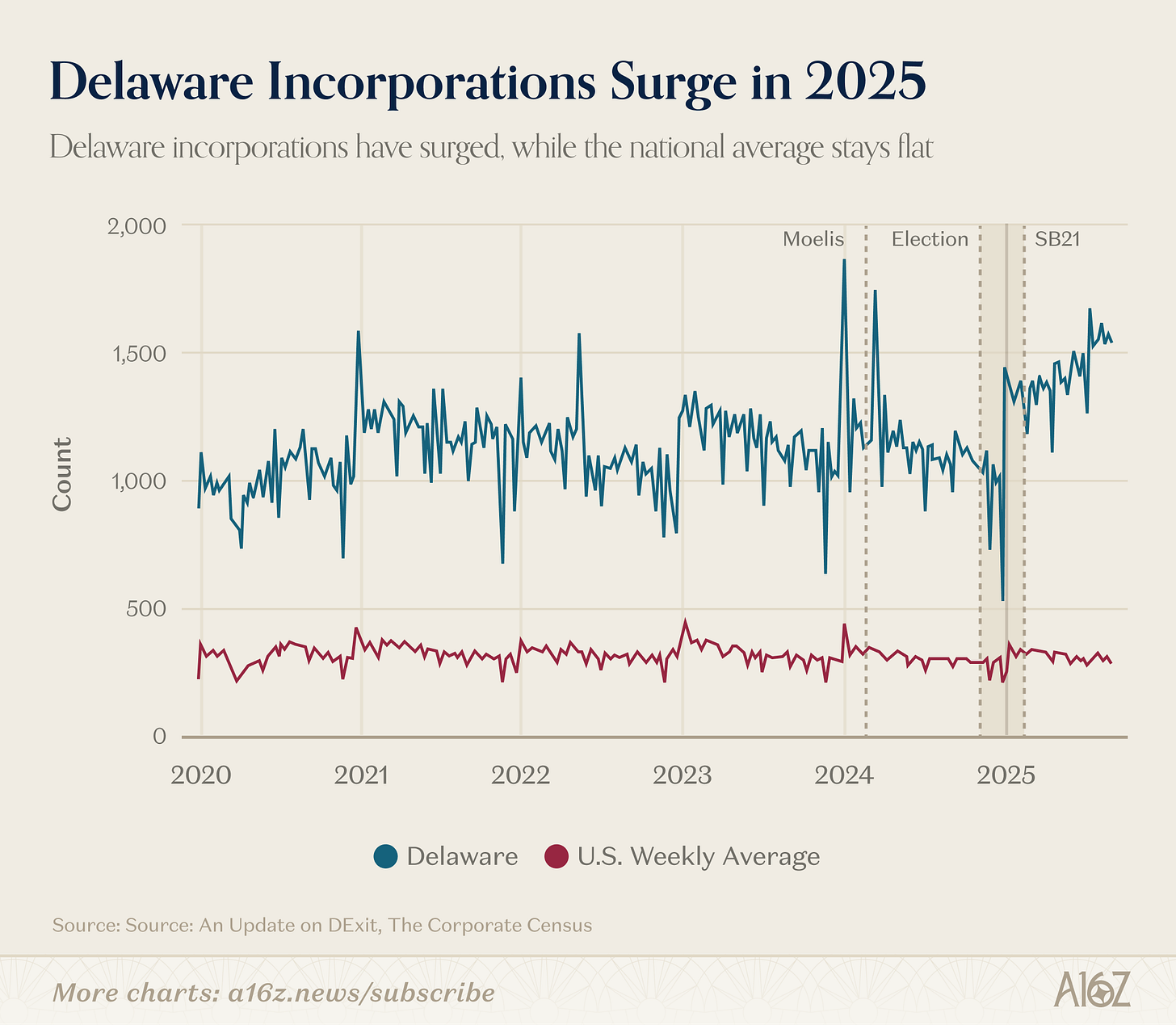

По-друге, незалежно від ситуації з відомими публічними компаніями (та компаніями у даних Ramp), загалом Делавер демонструє досить хороші результати. Навіть кращі, ніж очікувалось:

Згідно з даними Harvard Law School Forum on Corporate Governance, з кінця 2024 року (і у 2025 році) частка Делавера у загальній кількості компаній зросла достатньо значно.

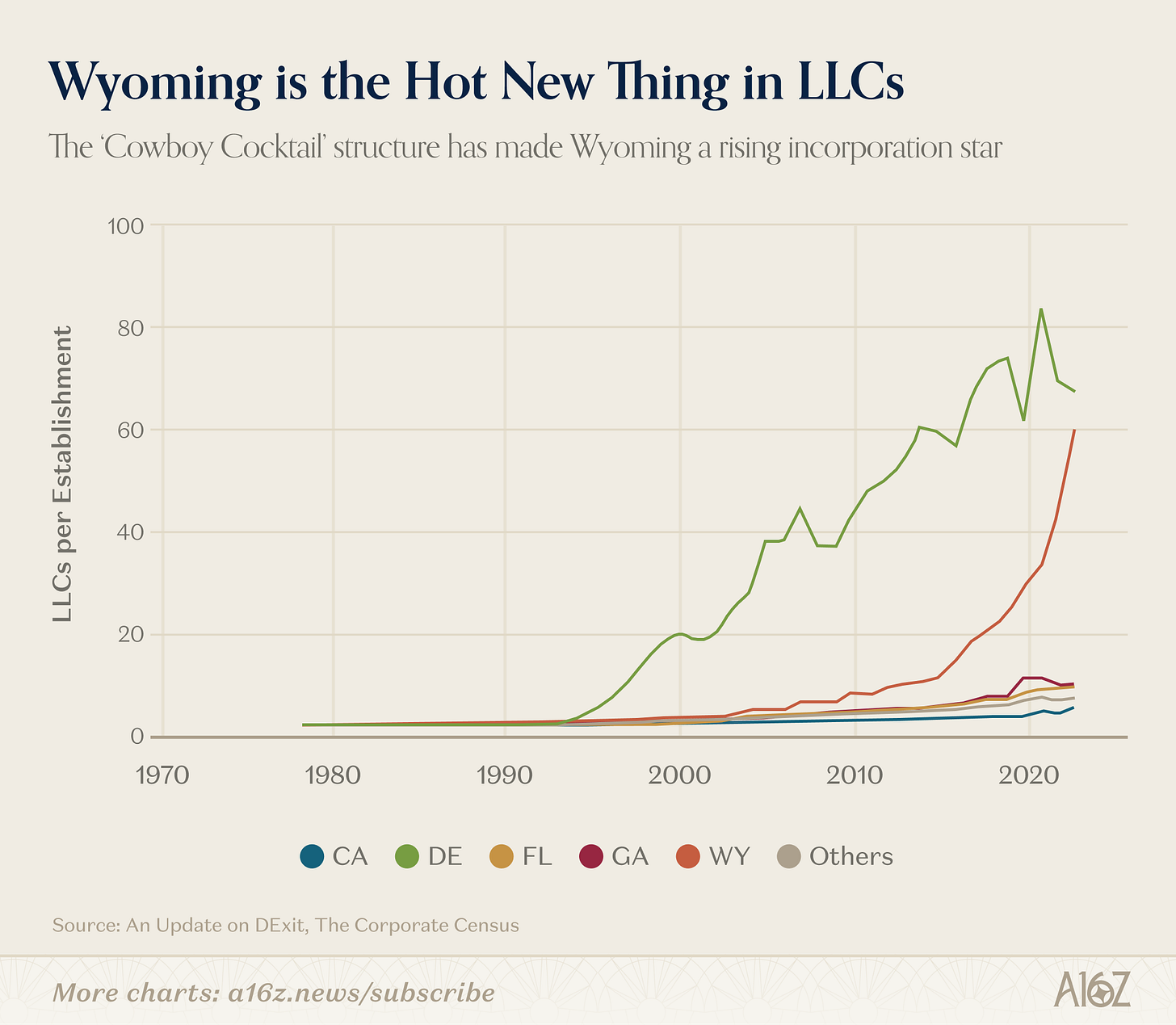

Насправді, якщо шукати явний приклад “DExit”, то це, мабуть, ось цей випадок, який не пов’язаний із Tesla, а стосується конкретної корпоративної форми:

Wyoming LLC стрімко набирали популярність приблизно з 2015 року.

Чому? Ймовірно, через особливості законодавства Wyoming LLC щодо захисту активів і конфіденційності, які штат просуває як структуру “cowboy cocktail”.

Зрештою, не можна стверджувати, що DExit не відбувається (деякі дані це підтверджують — навіть незначна кількість значущих переносів має вагу), але історія значно складніша, ніж її описує стандартна версія.

Насправді Делавер досі користується перевагою як стандартний вибір, не кажучи вже про всі мережеві ефекти, які важко подолати.

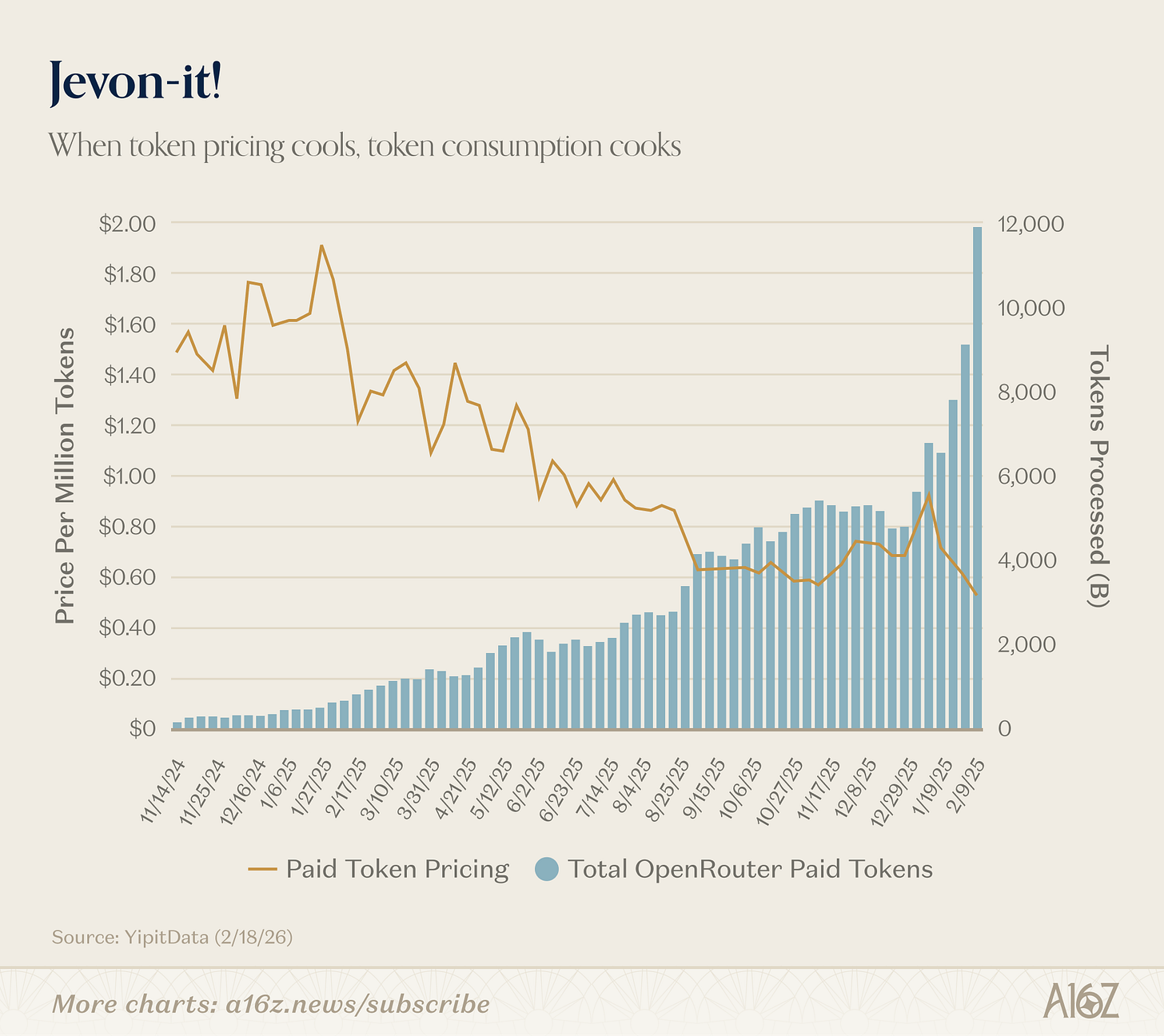

Jevon-it

Ми вже публікували стару версію цієї діаграми, але з більшою кількістю даних вона виглядає ще більш вражаюче.

Коли вартість токенів знижується, споживання токенів зростає:

З початку року “платна ціна токена” знизилася з приблизно 90 центів за мільйон до близько 50 центів за мільйон, а кількість оброблених токенів майже подвоїлася — з близько 6 000 до близько 12 000.

Це і є явище, описане Джевонсом. Чим дешевше AI, тим більше AI ми отримуємо. І це радує.

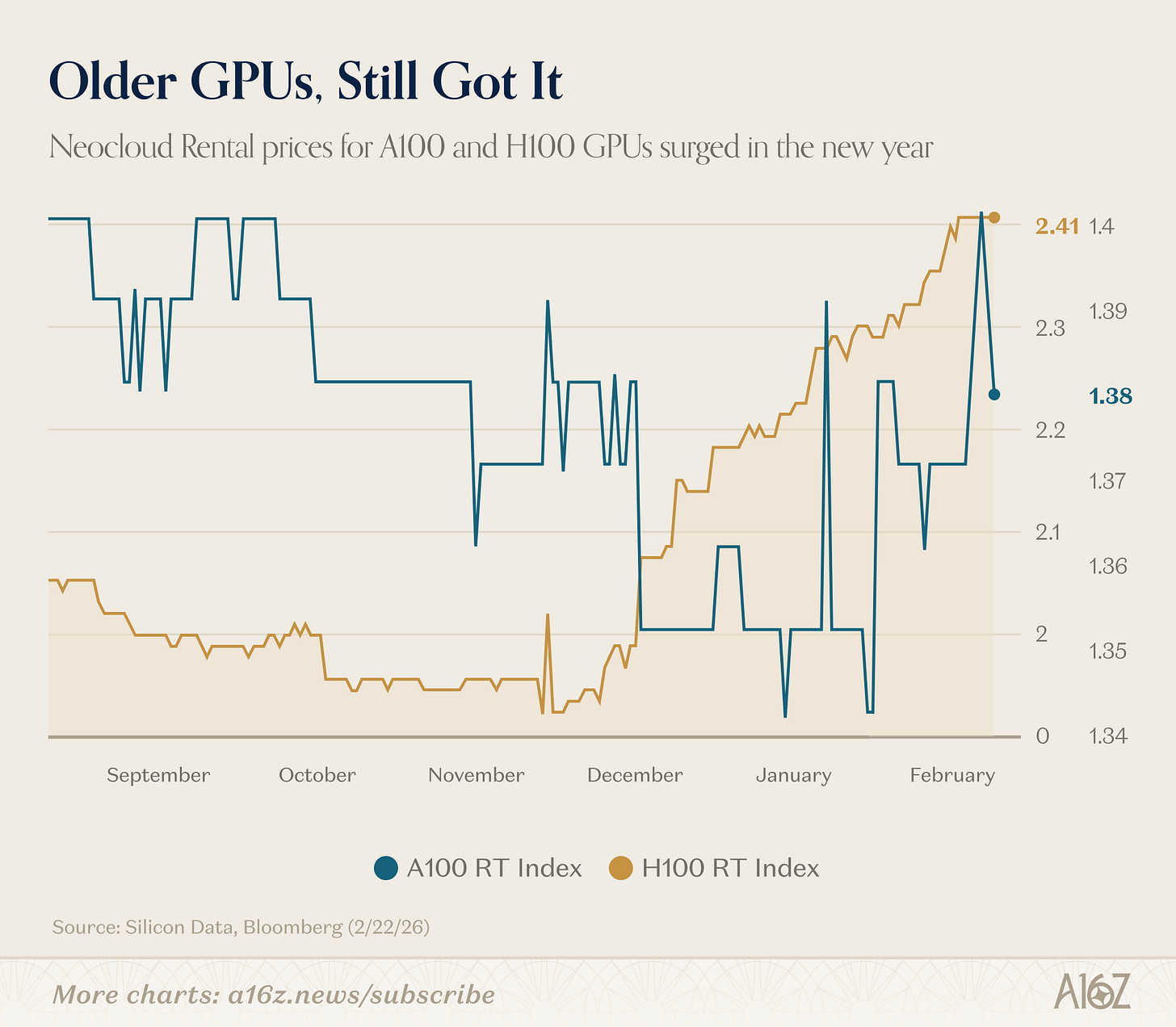

Пригадайте, як ніхто не хотів користуватися старими GPU, коли на ринку з’явилися нові, кращі моделі?

Це також, схоже, не підтверджується:

За даними Silicon Data, ціна оренди як Nvidia H100, так і A100 цього року зростала.

Ринок не отримав надлишкових обчислювальних потужностей, а навпаки — лише починає розкривати свій потенціал, якщо отримає таку можливість.

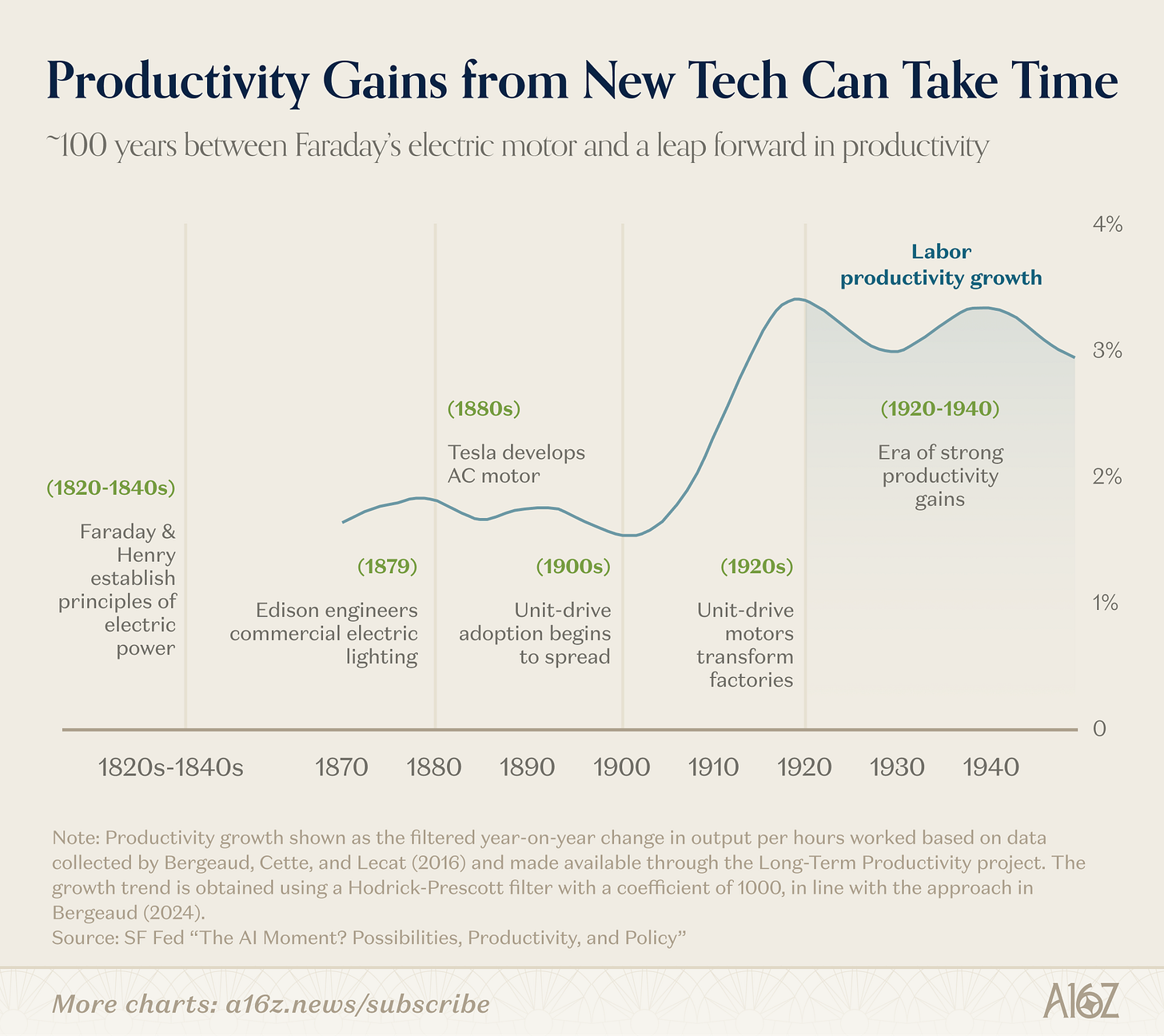

Це не ідеальне порівняння, але якщо історія підказує щось, знадобиться певний час, щоб зрозуміти, як виглядатиме “економіка, керована AI”:

Минуло приблизно 100 років від моменту, коли Фарадей і Генрі почали досліджувати електричні струми, до появи хвилі промислової продуктивності у першій половині XX століття.

Циклічність прискорилася з 1820-х, але зміна платформи, подібна цій, досі містить безліч факторів.

Як казав Рой Амара? “Ми завжди переоцінюємо зміни, які відбудуться у наступні два роки, і недооцінюємо ті, що відбудуться протягом наступних десяти.”

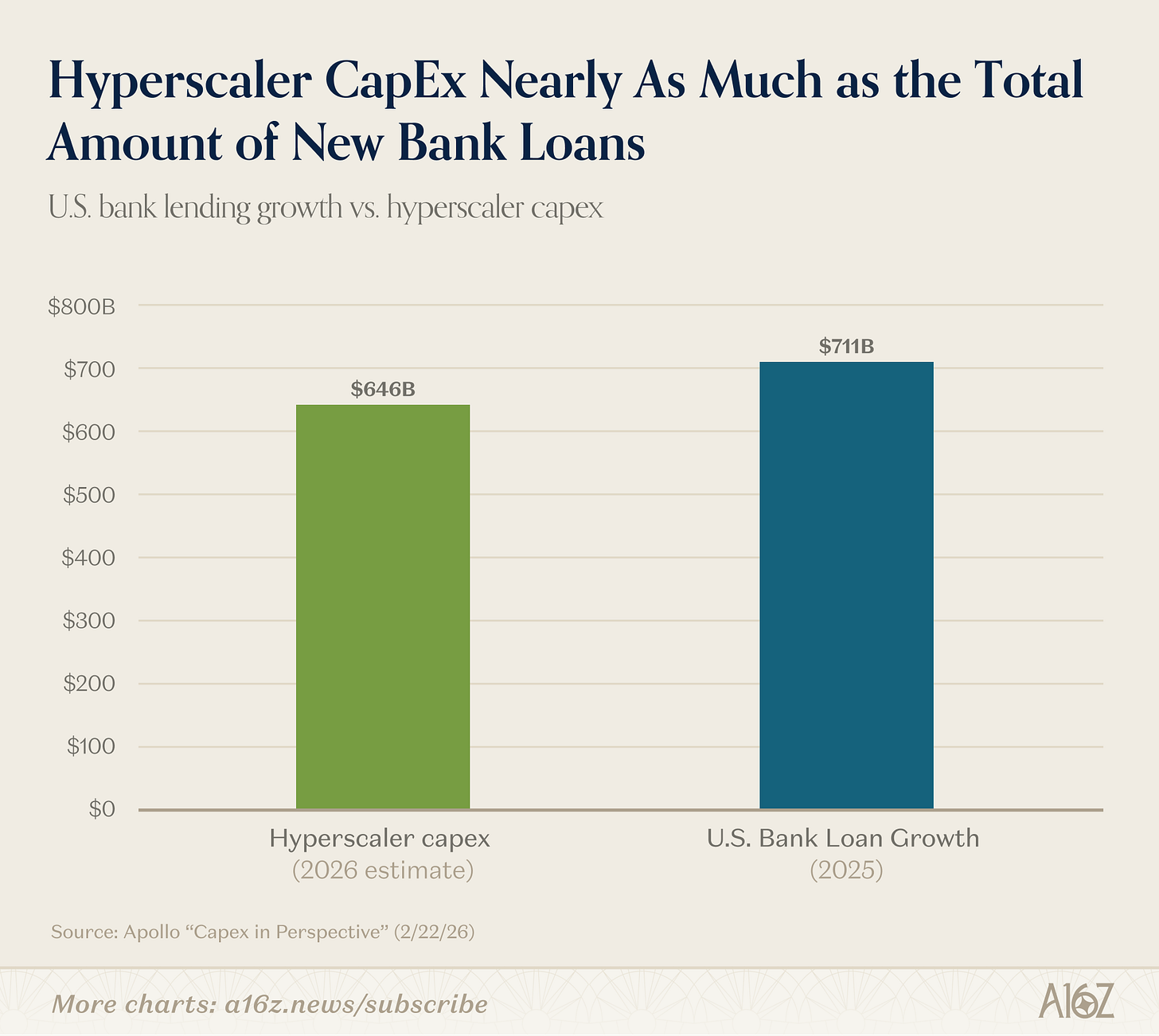

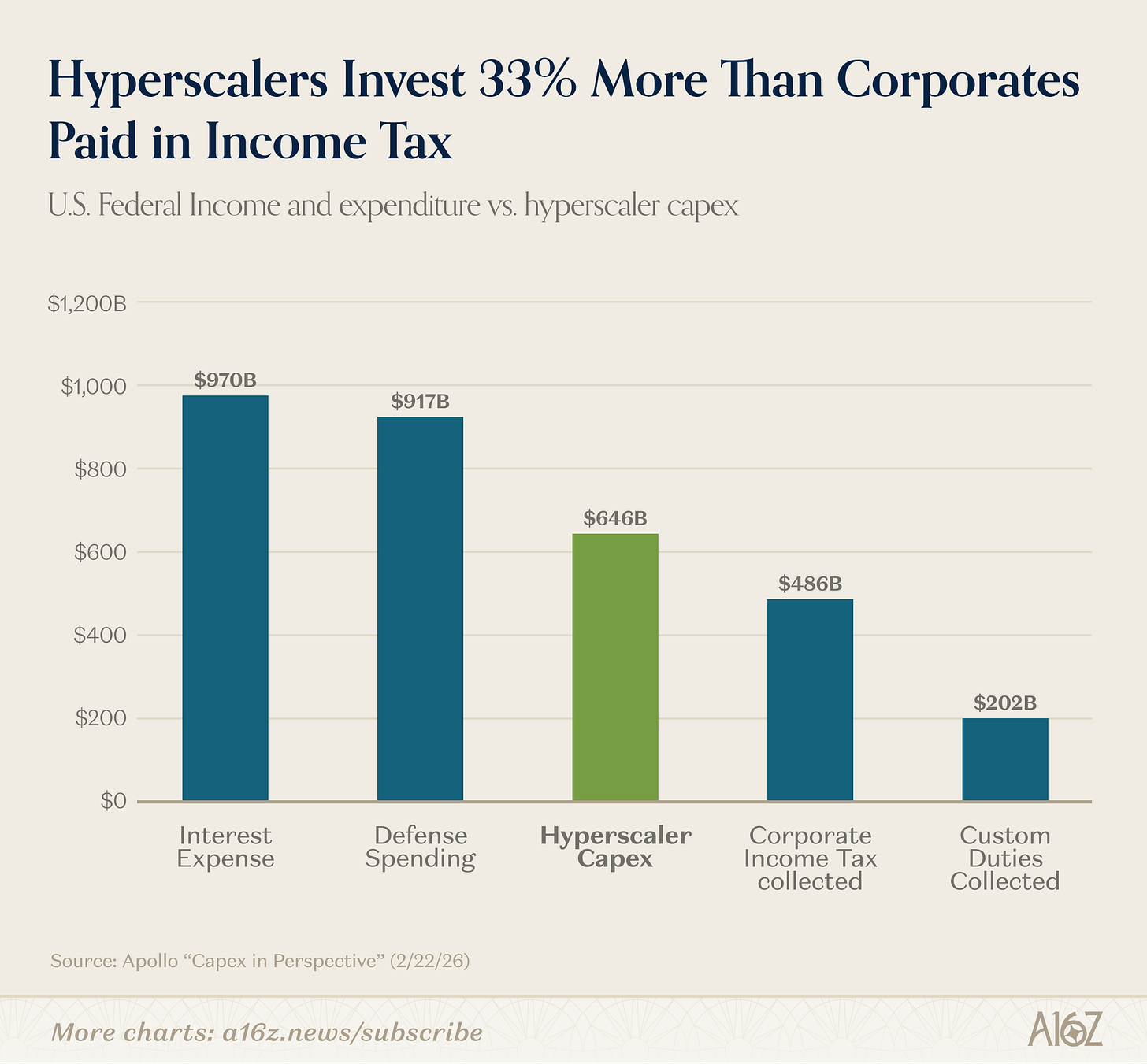

Capex у контексті

Ось дані, які не втрачають актуальності: AI Capex величезний.

Наскільки великий?

Врахуйте наступне:

-

AI Capex у 2026 році має бути майже таким самим масивним, як сума всіх нових банківських кредитів у 2025 році:

-

Capex приблизно на 33 % перевищує суму всіх корпоративних податків у США і у 3 рази більший за митні збори;

-

Capex приблизно у 6 разів більший за загальні військові бюджети кожної країни G7, окрім США:

Отже, так. Це справді багато Capex.

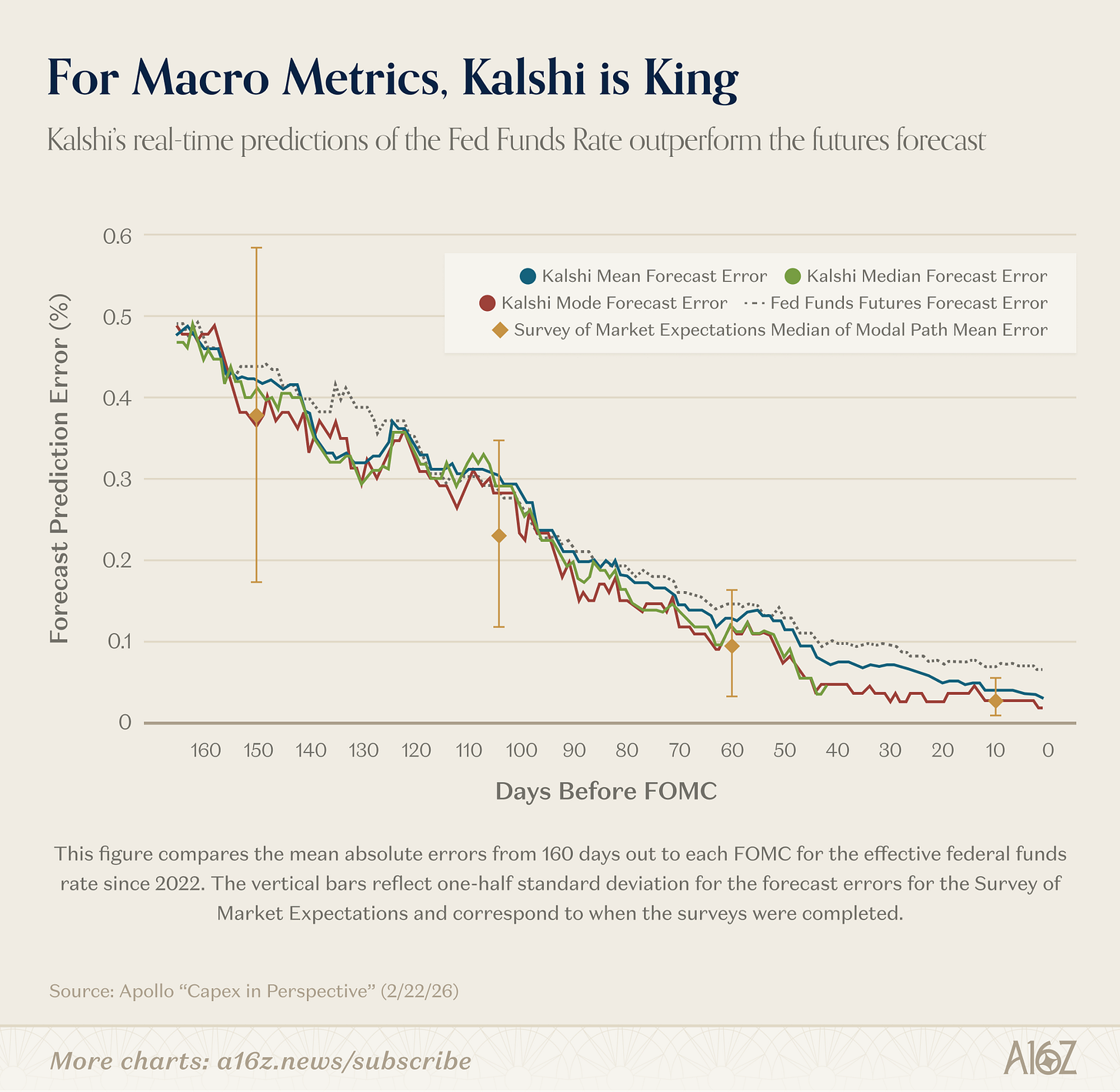

Kalshi виходить на макро

Дослідники Федерального резерву вважають ринки прогнозів перспективними.

За одним із показників Kalshi демонструє кращі результати у прогнозуванні ставки Fed Funds Rate, ніж професійні аналітики:

Для прогнозів щодо федеральної ставки за 150 днів (3 засідання FOMC) вперед середня абсолютна помилка Kalshi майже не відрізняється від показників професійних аналітиків. Однак, на відміну від опитування, яке дає знімок кожні шість тижнів з модальною траєкторією, Kalshi пропонує безперервно оновлюваний розподіл.

. . . Медіана та мода Kalshi мають ідеальний показник прогнозування за день до засідання FOMC, що є статистично значущим покращенням порівняно з ф’ючерсами Fed Funds Rate.

Іншими словами, всі аналітики стартують приблизно однаково, але “безперервно оновлювані” прогнози Kalshi з часом стають точнішими, і кульмінують у “ідеальному показнику прогнозування” за день до оголошення ставок. Крім того, Kalshi випередив навіть ф’ючерсні прогнози.

Kalshi не лише лідирує у Fed Funds Rate. Як зазначають дослідники ФРС, оскільки інших ринків опціонів для макроіндикаторів, таких як інфляція, зростання і безробіття, не існує, Kalshi є єдиним джерелом “високочастотних, безперервно оновлюваних, багатофакторних бенчмарків” для розуміння того, куди “натовп” прогнозує ці частини економіки.

Це справді значущий прорив.

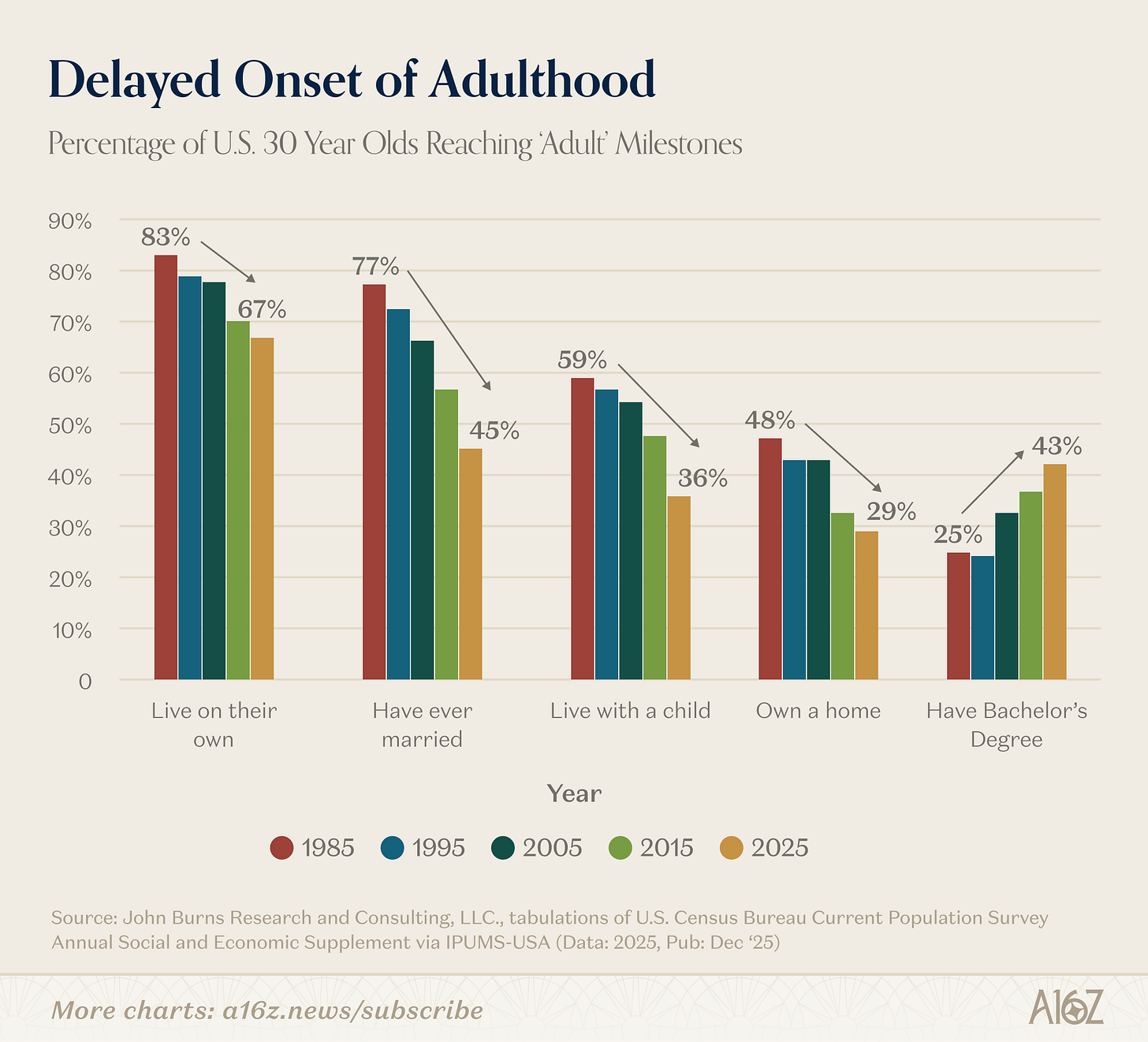

Відкладений початок дорослого життя

Ця діаграма вражає і майже не потребує коментарів:

Відсоток тридцятирічних, які досягли головних життєвих етапів, суттєво знизився щонайменше з 1980-х.

Менше 30-річних:

- Живуть самостійно;

- Одружувались;

- Живуть із дитиною; і/або

- Володіють житлом.

Виняток щодо “досягнення етапів” — відвідування коледжу: частка 30-річних із дипломом бакалавра майже подвоїлася з 1995 року.

Чи вартувала вся ця освіта зусиль?

Етап? Скоріше тягар, чи не так?!

Можливо так, можливо ні, але схоже, що “жаль покупця” досі актуальний.

Відмова від відповідальності:

-

Ця стаття є передруком з [a16z]. Усі авторські права належать оригінальному автору [a16z]. Якщо маєте зауваження щодо передруку, зверніться до команди Gate Learn, і вони оперативно вирішать питання.

-

Відмова від відповідальності: Думки та оцінки, викладені у статті, є винятково позицією автора і не є жодною інвестиційною рекомендацією.

-

Переклади статті іншими мовами здійснюються командою Gate Learn. Якщо не зазначено інакше, копіювання, розповсюдження або плагіат перекладених матеріалів заборонено.