Перспективи доходу залишаються невизначеними, платежі виходять на перший план

Після ухвалення Genius Act у липні 2025 року стейблкоїни з доходністю зустріли масовий спротив з боку банківського сектору, водночас платіжні стейблкоїни демонструють стрімке зростання.

Legacy-платежі стали новим центром уваги, фіксуючи складну взаємодію між Agents і стейблкоїнами у світі Fintech і Crypto.

Доходність — це минуле, платежі — сьогодення, AI — майбутнє. Такий розподіл ризикований і швидко стає неактуальним, але він дає зручну хронологічну структуру для розуміння змін у галузі.

Meta підтвердила оновлену відданість стейблкоїнам, Google об’єдналася з понад 60 компаніями для запуску AP2 Alliance, а Stripe розглядає стейблкоїни й Agents як ключові для свого майбутнього. Однак PayPal, який рано запустив $PYUSD, і Coinbase, що представила протокол x402, спостерігають падіння своїх акцій.

Ми стикаємося з двома нагальними питаннями: перше — що стимулює нову платіжну боротьбу, хто формує ринкові настрої? Друге — чи Agents і стейблкоїни дійсно стануть наступним етапом розвитку індустрії?

Ця стаття розглядає перше питання. Взаємодія між AI, блокчейном і стейблкоїнами буде розглянута окремо, а перспективи стейблкоїнів з доходністю — після уточнення законодавства.

Лузери відстають: тривога Fintech перевищує криптовалютну

Криптовалюта має потенціал, проте для людей перспектив бракує.

Токенізація американських акцій і Treasury прискорюється, BlackRock і WisdomTree неодноразово інтегрують DeFi, а tokenomics невідворотно наближається до завершення. Ефект створення багатства блокчейном вже не сприймається — навіть із впровадженням публічних ланцюгів і Vaults, зростання цін на $ETH чи $Aave не гарантовано.

Ця позиція не зовсім хибна, але перебільшує проблеми Crypto; Fintech справді перебуває на екзистенційному роздоріжжі.

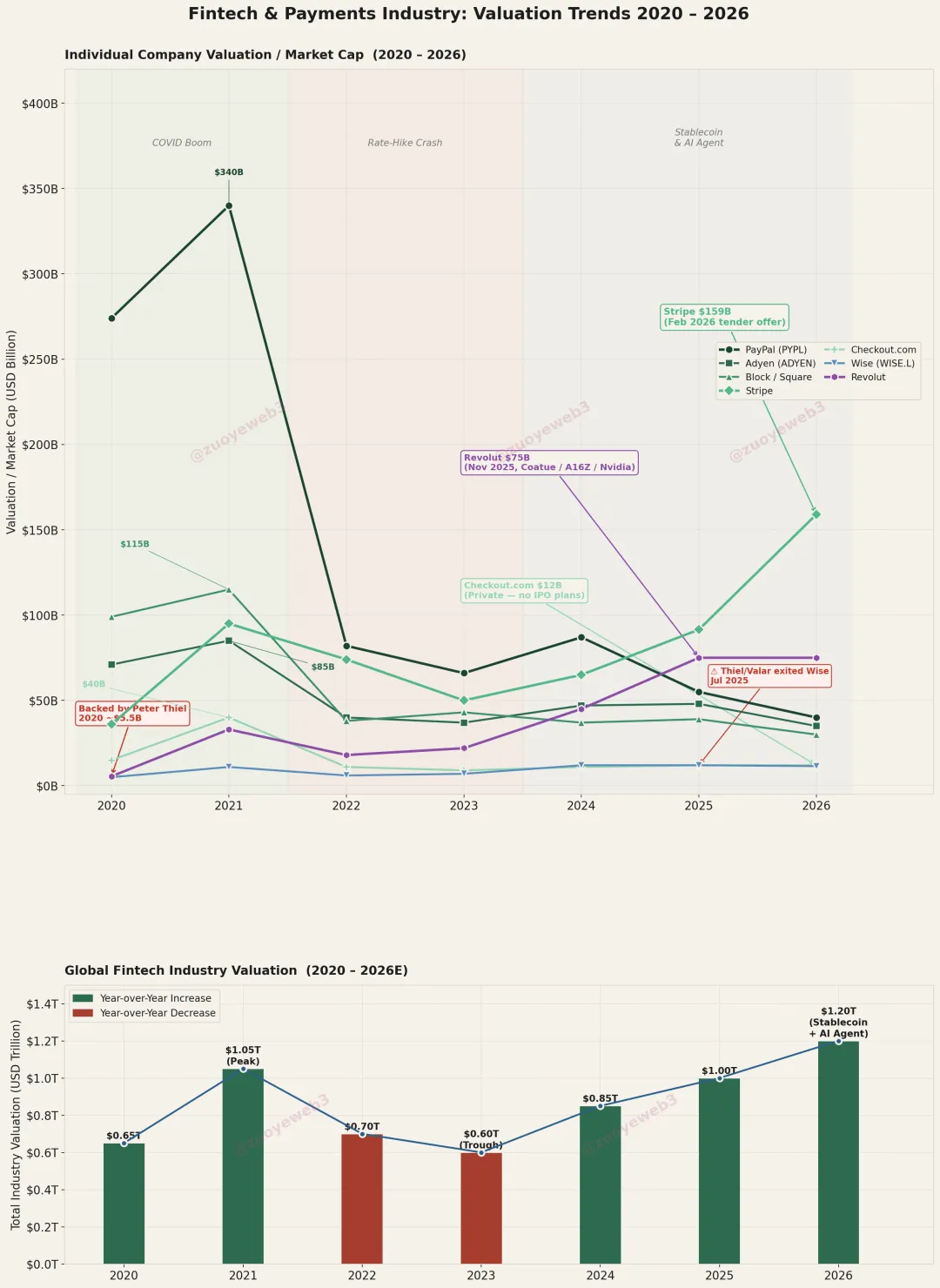

Після оцінки Stripe у $159 млрд, такий нелогічний висновок стає виправданим.

Аналізуючи потоки капіталу — Peter Thiel продає акції Wise, підтримує Trade Republic та інші NeoBroker-ініціативи, або спостерігаючи за списком елітних інвесторів у найвищо оціненому NeoBank Європи, Revolut ($75 млрд) — логіка оцінки Fintech змінилася.

Десятиліття зусиль не змогли створити платіжні рейки незалежно від банків. Цінними є лише ті, хто здатен утримати чи конвертувати кошти користувачів; Wise із сервісами переказів і Stripe із acquiring не мають реального майбутнього.

Підпис: Зміна цінностей у Fintech і платіжних системах

Джерело: @ zuoyeweb3

Причиною є неможливість повністю обійти банки при управлінні коштами; друга — блокчейн здатен робити це дешевше.

Це не проблема окремих компаній — сектор Fintech досяг піку під час пандемії. PayPal, яка у 2021 році оцінювалася в $340 млрд, нині, за чутками, шукає покупця. До 2026 року сектор буде змушений довести свою перевагу над стейблкоїнами й Agents.

Оцінка Stripe у п’ять разів перевищує Adyen ($35 млрд), у тринадцять разів — Checkout.com ($12 млрд), хоча обсяг бізнесу Stripe не відповідає цим мультиплікаторам. Таке кредитне плече підтримується спекуляціями навколо стейблкоїнів і Agents.

Тривога Fintech значно гостріша, ніж у Crypto. “Публічний ланцюг + стейблкоїн” самодостатній; DeFi — killer app. Те, що ми сприймаємо як нову платіжну битву, насправді є лише штучним завищенням оцінки Fintech.

Єдина перевага Fintech — у наявних активах; майбутнє — за Crypto.

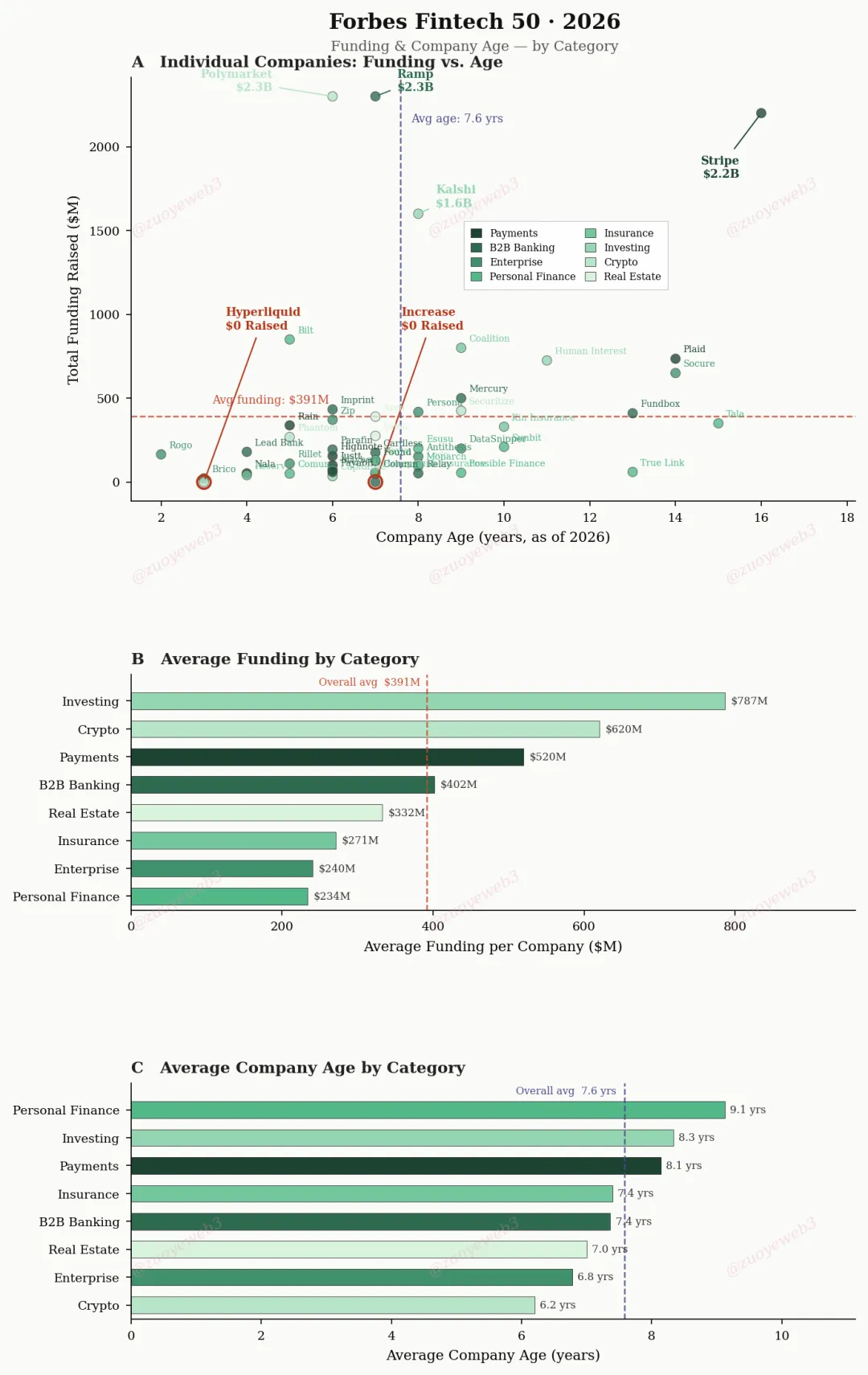

Підпис: Forbes Fintech 50

Підпис: Forbes Fintech 50

Джерело даних: @ ForbesCrypto

Дані Forbes показують: для потрапляння у список Fintech-компаній із фокусом на платежі потрібно в середньому 8,1 року, тоді як криптофірми — лише 6,2 року.

З бізнес-погляду, компанії-довгожителі, такі як Stripe, змушені виправдовувати себе перед капітальними ринками — можливо, навіть обґрунтовувати вихід. Капітал має бути спрямований у більш свіжі чи масштабні можливості.

- Більше: Agents експоненційно збільшать кількість платіжних транзакцій. Засновники Stripe, брати Collison, вважають, що потрібен ланцюг із підтримкою мільярда TPS;

- Свіжіше: Використання стейблкоїнів для трансформації платіжного технологічного стеку — це найбільша зміна з часів API-first моделі.

Щоб реалізувати це перспективне майбутнє, Fintech має не лише доказати перевагу над криптофірмами, а й протистояти спротиву банків і інтернет-гігантів, чия кількість призводить до хаосу на ринку.

У порівнянні з “єдинорогами” на кшталт Stripe, мега-платформи на кшталт Meta й Google є ще потужнішими — оцінки у трильйони доларів і мільярди користувачів стали нормою. Як оператори каналів, їхня роль — ділити прибутки від транзакцій; вони можуть побачити шанс створити власні стейблкоїни чи платіжні протоколи або просто використовувати наявні переваги для стягнення вищих комісій.

Під керівництвом Vitalik, Crypto передала незалежний hardware layer інтернету, ставши залежною від AWS. Проте блокчейн став визнаною основою для руху коштів серед банків, інтернет-компаній, Fintech і регуляторів.

Ще потрібен консенсус щодо повної заміни банків, а також про те, як платіжні стейблкоїни можуть використати різницю C2C/B2B для захоплення B2C-бізнесу.

Tether і Circle: взаємне стратегічне оточення

USDT відходить у тінь, оточуючи Захід із ринків, що розвиваються; USDC зміцнює свою присутність на ланцюгу, використовуючи комплаєнс як захисний шар для заміни банків.

Блокчейн здатен обійти фінанси, засновані на банках, і через underground-економіки досягти “теоретичного мінімуму” незалежності. Десять років розвитку Ethereum показали вищу капітальну ефективність, ніж TradFi.

Важливо, що це домінування не про масштаб капіталу: $ETH оцінюється у $236 млрд, стейблкоїни — $300 млрд, $BTC — $1,32 трлн; разом вони не перевищують $2,5 трлн депозитів JPMorgan.

Перевага полягає в тому, що банківські альянси можуть заблокувати Fintech і PSP (Payment Service Provider) — банки не можна обійти для електронних потоків USD, але блокчейн може. Навіть найскладніші стейблкоїн-компанії отримують обмежений доступ до банків (Silicon Valley Bank, Lead Bank).

Капіталісти можуть продати власну мотузку, а банківські “зрадники” не можуть бути повернуті; Wall Street не має регуляторної влади.

Регуляторні пріоритети суперечливі. Після 2008 року банки “too big to fail” стали непопулярними, але Crypto може бути ще більш руйнівною для фінансового порядку, ніж Wall Street.

Давня стратегія “оточити з трьох сторін, залишити одну відкритою” досі популярна серед бюрократії.

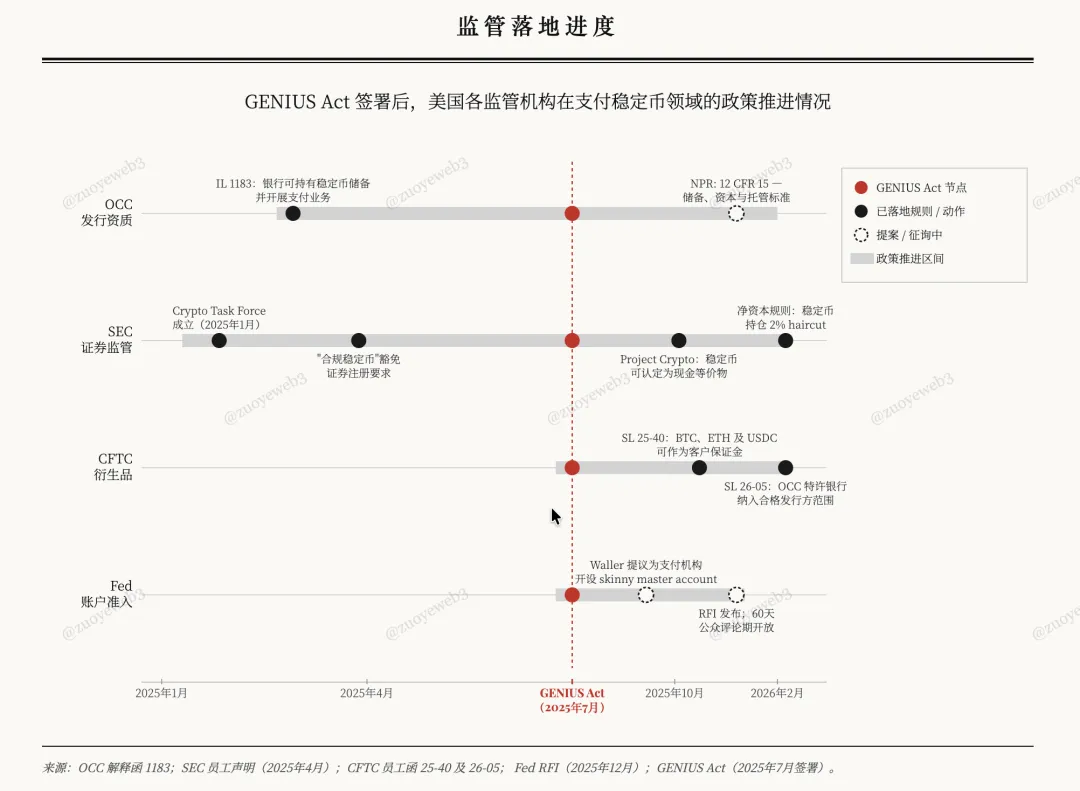

Після Genius Act Fed, OCC, CFTC і SEC відкрили двері для платіжних стейблкоїнів, але ціною стала ліквідація стейблкоїнів з доходністю для подолання страху банків щодо “відтоку депозитів”, спрямовуючи стейблкоїни у наявні рамки.

Підпис: Прогрес регуляторних змін

Підпис: Прогрес регуляторних змін

Джерело: @ zuoyeweb3

Відколи Merrill Lynch у 1970-х винайшла CMA (Cash Management Account) і MMF (Money Market Fund), банки звинувачували їх у відтоку депозитів із малих і community-банків. Результат був визначений: MMF, що підтримується CMA, пропонує гнучкі депозити/зняття й вищі ставки, ніж банківські депозити.

Зрештою, банкам дозволили змішані операції, запропонували MMF-подібні продукти й стримали відтік депозитів. Іронічно, великі банки використали масштаб для залучення депозитів менших.

Єресь небезпечніша за єретиків.

Доходність стейблкоїнів — не реальна проблема; банки прагнуть видавати свою доходність, щоб не стати застарілими. Коли Alipay і WeChat домінували у 2013 році, американські банки знову захистили малі банки.

Справжніми жертвами стали Fintech-фірми США, такі як PayPal, що підживили хибну думку про те, що третій платіжний канал може зруйнувати банки, спираючись на них.

Crypto принципово інша.

Зіткнувшись із регуляторним і банківським тиском, Circle стала більш американською й комплаєнтною, а Tether — аутсайдером і новачком. Проте протягом тривалого часу й на багатьох ринках $USDC і $USDT не є прямими конкурентами.

USDC слідує логіці “+ stablecoin” для DeFi + B2B, а USDT — “stablecoin +” для CEX + P2P.

Це може здатися дивним, але USDC значно більше використовується у DeFi як Quote-актив, випереджаючи USDT у DEX/Lending і основних сценаріях. За винятком Coinbase, більшість ліквідності на CEX номінована у USDT.

Для інституційного впровадження USDC є стандартним стейблкоїном, а стек CCTP від Circle — інституційним шлюзом до on-chain фінансів.

USDT стійкий: $80 млрд на Tron обслуговують глобальні потреби у переказах. В Аргентині й Нігерії доларизація фактично означає USDT-ізацію.

Спільне дослідження Artemis і McKinsey показує, що заявлений $35 трлн обсяг транзакцій стейблкоїнів у світі — перебільшений; лише близько $390 млрд (1%) — це реальні платежі стейблкоїнами, що становить 0,02% світового платіжного обсягу (понад $2 трлн).

- B2B-платежі: $226 млрд (60% використання, +733% рік до року), всього 0,01% світових B2B-платежів ($1,6 трлн);

- Зарплати та крос-борд перекази: $90 млрд (<1% світового обсягу);

- Кліринг і сетлмент: $8 млрд (<0,01% світового обсягу);

- U Card: $4,5 млрд.

Це більше відповідає реальному досвіду, і, ймовірно, найбільше значення має тренд впровадження. Fintech інтегрується з банками, банки чинять спротив доходності стейблкоїнів, але підтримують більше стейблкоїнів.

Останні кроки Tether — партнерство з Lutnick і запуск USAT — скоріше маскування; інвестиція $200 млн у Whop більш реальна, фактично купуючи доступ до 18 млн користувачів, оточуючи розвинуті ринки через перекази з країн, що розвиваються.

Тому переказні компанії у Латинській Америці ⇄ США, Південній Азії ⇄ Близькому Сході, Африці ⇄ Європі, ймовірніше, підтримують USDT, а Stripe і Huma за замовчуванням — USDC.

Основою Crypto є P2P; Circle орієнтується на розвиток підприємств і банків. Широко розповсюджений B2B-наратив помилково сприймається як майбутнє платежів.

Як зазначалося раніше, чисті канали переказу, сетлменту й агрегування не мають значної цінності — обсяг транзакцій фіксований, бракує уяви для співвідношення ціни й мрії. Усі потребують відеокарту для ігор — максимум 7 млрд RTX 5090 — тоді як четверта промислова революція AI пропонує набагато більший потенціал.

“Платежі — не SaaS чи функція, а інфраструктура, що працює на AI, як Cloudflare — мережа розповсюдження, цінність якої не визначається кількістю транзакцій.”

Це та історія, яку Crypto прагне розповісти: стейблкоїни, що виходять за рамки платежів, залишаючи кошти end-to-end на ланцюгу.

On-Chain акумуляція

Говорять про занепад SaaS і старіння партнерів каналів, ніби десятилітній Fintech буде замінений миттєво.

Цього не станеться так швидко — інституційне впровадження B2B USDC потребує часу, а каналові інвестиції Tether не гарантують майбутнього успіху.

Ключовий показник для платіжної історії Crypto — управління співвідношенням між платежем і доходністю. Ситуація очевидна:

- Для доходності — залишатися у on-chain DeFi: партнерство MetaMask U Card з Aave веде у США, але не відкриває ширших споживчих екосистем;

- Для масштабування платежів — шукати ліцензію OCC банку, випускати комплаєнтні, бездоходні стейблкоїни й виходити на простір фінансових деривативів, що регулюється CFTC і SEC.

BitGo зосереджує $FYUSD на інституційних доларових стейблкоїнах для Азії, а Circle — на євро-стейблкоїні $EURC, свідомо обмежуючи себе нішевими ринками.

B2B — це про трубопроводи, C2C — про масштаб, B2C — про плагіни.

Історія платіжних стейблкоїнів показує, що публічні ланцюги/L2 дають надію замінити card networks, але у порівнянні з “витісненням” банків Fintech, перевагою має стати новий продукт MMF + платежі, що перевищує банки у капітальній ефективності.

Peter Thiel підтримує Neobank і Neobroker; Vitalik — стейблкоїни з доходністю, забезпечені ETH.

Vitalik більш далекоглядний — без стейблкоїнів з доходністю на ETH для диверсифікації ризику, принаймні слід розглянути RWA-активи для різноманітних джерел доходу.

Підсумовуючи: без on-chain платіжних функцій, заснованих на доходності, стейблкоїни залишаються залежними від американських активів і зрештою будуть приручені OCC як частина банківської системи. Ті, хто готовий торгувати свободою за безпеку, не отримують ні того, ні іншого.

Друге ризиковане твердження: наявні кейси B2B з USDC і крос-борд проекти переказів на USDT не здатні просунути платіжні стейблкоїни до глобального впровадження — це лише тимчасово актуально і не стане основним драйвером наступної епохи.

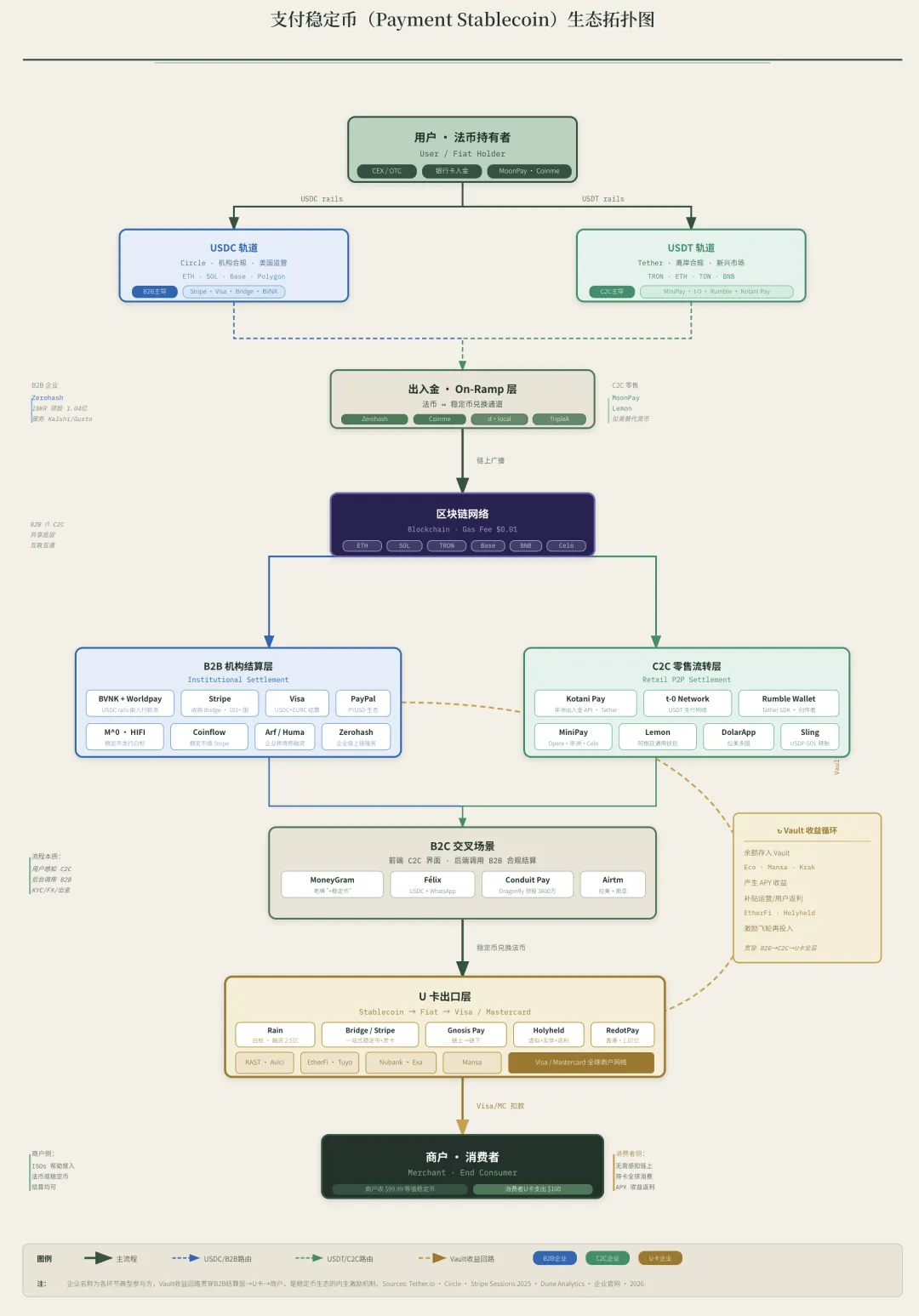

Підпис: Оборот платіжних стейблкоїнів

Підпис: Оборот платіжних стейблкоїнів

Джерело: @ zuoyeweb3

Етап використання доходності для залучення клієнтів завершено. Через спротив банків як off-chain (після $USDe і $xUSD), так і on-chain, індустрія охолола, тому необхідно аналізувати реальне впровадження платежів.

Пам’ятайте: дослідження платежів без урахування доходності означає втрату половини цінності цієї хвилі. USDT/USDC використовують прибуток від Treasury для рекрутингу, банки виграють третій раунд і залишаються домінуючими завдяки дешевим депозитам на вимогу.

Висновок

Fintech лідирує, та ми сподіваємося, що Crypto обере інший шлях розвитку.

Чотири рушії визначають нову платіжну боротьбу: Stripe та інші активно впроваджують нові наративи для IPO, Meta/Google використовують силу каналів, банки утримують комісії та дешеві активи, а Tether інвестує у платіжні компанії для оточення Circle.

Два нових наративи об’єднані у очікування майбутнього: стейблкоїни вважаються агентськими платіжними інструментами, але ніхто не поставив питання, чи Agents справді потрібні.

Це питання буде розглянуто у наступній статті.

Відмова від відповідальності:

-

Дана стаття є репостом з [佐爷 web3]. Авторські права належать оригінальному автору [佐爷 web3]. Якщо ви заперечуєте проти цього репосту, зверніться до команди Gate Learn, яка вирішить питання відповідно до чинних процедур.

-

Відмова від відповідальності: думки та позиції, викладені тут, належать виключно автору й не є інвестиційною порадою.

-

Інші мовні версії цієї статті перекладені командою Gate Learn. Відтворення, поширення або плагіат перекладеного контенту без посилання на Gate суворо заборонені.