Giriş

2022-2024 yılları arasında sektöre yönelik kapsamlı denetimler, güven bunalımı ve düzenleyici revizyonların ardından, kripto piyasası 2025’te kurumların öncülük ettiği yeni bir dönüşüm sürecine girdi. Düzenleyici çerçeveler netleşirken, uyumlu yatırım kanalları tamamen açıldı; böylece kripto varlıklar “marjinal varlık” algısından sıyrılarak, giderek daha fazla kurumsal portföyde “temel tahsis” konumuna yükseldi.

Kurumsallaşma sürecini hızlandıran belli başlı politika ve piyasa gelişmeleri şunlardır:

- Genius Act’in yürürlüğe girmesi ile SEC’nin 2024’te BlackRock, Fidelity ve ARK gibi öncü aktörlerin spot Bitcoin ETF’lerine resmen onay vermesi; ana akım uyumlu yatırım kanallarının tamamen açılmasını sağladı;

- Hong Kong’da kabul edilen Stabilcoin Yönetmeliği ile stabilcoin ihraççıları için lisans rejimi kurulması ve Asya’nın öncü kripto varlık regülasyon altyapısının temellerinin atılması;

- AB’de MiCA regülasyonunun tam olarak uygulamaya alınmasıyla, tüm Avrupa’da stabilcoin ve kripto varlık regülasyonu tekleştirildi, böylece sınır-ötesi kurumsal yatırım için yasal zemin oluşturuldu;

- Rusya Maliye Bakanlığı’nın kripto varlıkların “gölgeden çıkarılması” yönündeki açıklaması ve yüksek varlıklara sahip yatırımcılara uyumlu ticaret kanallarının açılması;

- BlackRock, Franklin Templeton, Nomura, Standard Chartered gibi geleneksel finans kuruluşlarının dijital varlık yönetimi, saklama, ödeme ve temel altyapı alanlarına hızla giriş yapması.

Düzenleyici netlik, piyasada güvenin yeniden tesisine ve sermaye akışlarının yeniden yapılanmasına zemin hazırladı. EY-Parthenon’un 2025’te yayımladığı Kurumsal Dijital Varlıklar Anketi’ne göre, küresel ölçekli kurumsal yatırımcıların %86’sı ya şu an kripto varlıklara yatırım yapıyor ya da önümüzdeki üç yılda yapmayı planlıyor. Nomura’nın araştırmasına göre de Japonya’daki kurumların yarısından fazlası dijital varlıkları stratejik vizyonlarına dahil etmiş durumda.

Bu gelişmeler ışığında, bu rapor kurumsal yatırımcıların kripto varlıklara tahsis motivasyonlarını sistematik biçimde ele alacak; yatırım stratejilerinin dönüşümü, farklılaşan tahsis yolları ve değişen piyasa katılım biçimleri incelenecek. Vaka analizleriyle, kurumsallaşma çağında kripto varlık piyasasında ortaya çıkan yapısal fırsatlar detaylandırılacaktır.

Kurumsal Katılımın Temel Motivasyonları

Dijital varlıklar, “yüksek oynaklık” ve “yüksek risk”tanımlarıyla anılan kenar varlıklar olmaktan çıkarak, günümüzde kurumsal portföylerin vazgeçilmez unsuruna dönüşmektedir. Çeşitli araştırmalara göre, kurumsal yatırımcıların %83’ü 2025’te dijital varlık tahsislerini korumayı veya artırmayı planlıyor; önemli bir kısmı ise ciddi oranlarda artış hedefliyor. Kurumsal talebin arkasındaki ana etkenler; hem dijital varlıkların özgün yapısı, hem de destekleyici teknolojik altyapının olgunlaşması ve teknoloji trendlerine duyulan artan güvenle ilişkilidir.

2.1 Yüksek Getiri ve Risk Dağılımı

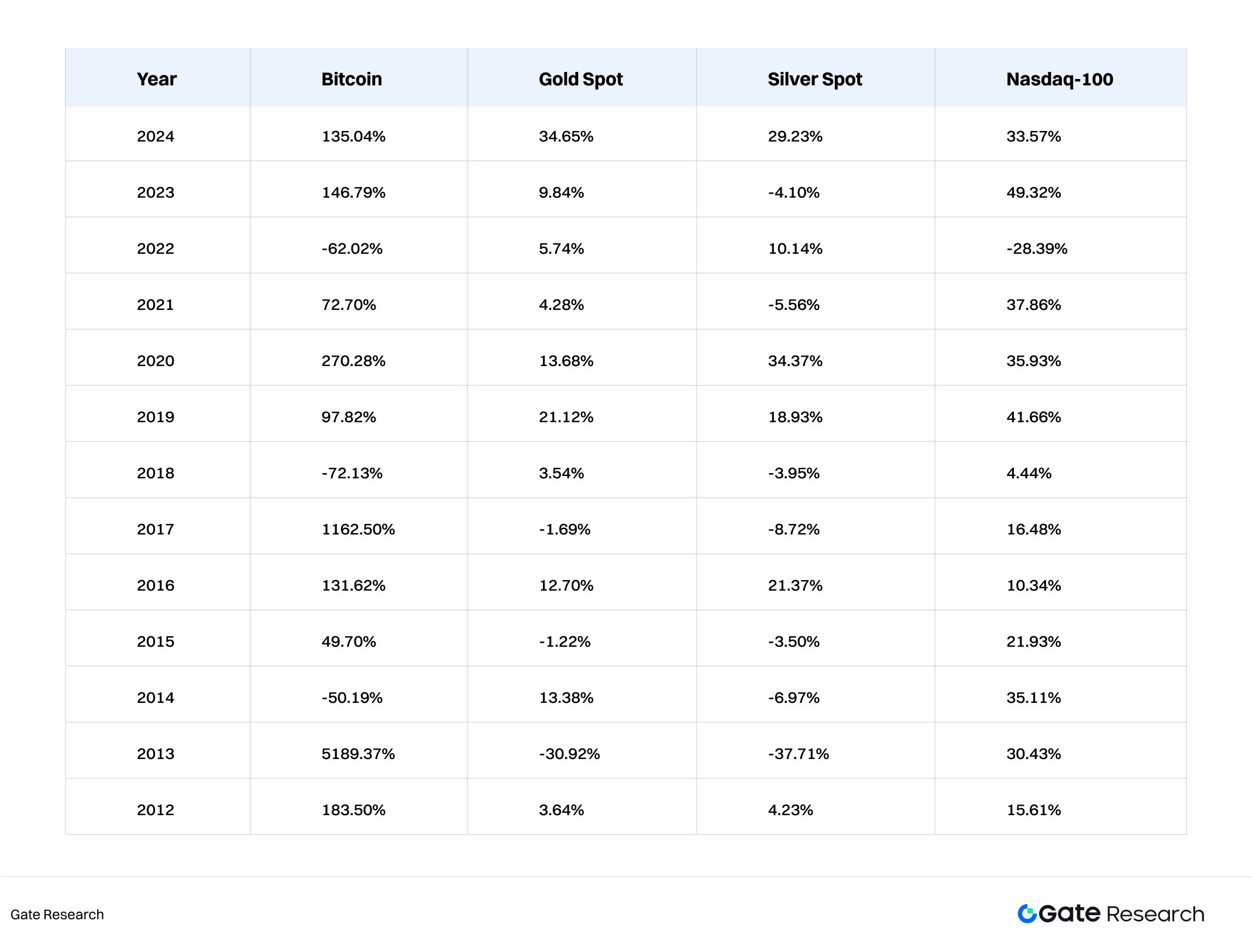

2012’den bu yana Bitcoin (BTC) gibi kripto paralar getiriler açısından altın, gümüş ve Nasdaq endeksinden sürekli daha iyi performans sergiledi. BTC’nin yıllık ortalama getirisi %61,8; ETH (Ethereum) ise %61,2 ile çoğu klasik varlığı geride bırakıyor. Buna karşın, geleneksel portföylerde azalan marjinal getiriler dikkat çekiyor. Enflasyonun ve para politikası belirsizliğinin yüksek olduğu pandemi sonrası dönemde, kurumlar riskten korunma ve çeşitlilik için düşük korelasyonlu varlıklara yöneliyor.

Çalışmalar gösteriyor ki, Bitcoin’in hisse senetleriyle korelasyonu son beş yılda ortalama 0,25’in altında; altın ile ise 0,2–0,3 aralığında. Latin Amerika ve Güneydoğu Asya’daki gelişen ülke para birimleri ve emtialarla ilişkisi ise çok daha düşük. Bu nedenle, kripto varlıklar kurumsal yatırımcılar için alfa üretimi, sistemik riskten korunma ve Sharpe oranı optimizasyonu için ideal bir araçtır.

2.2 Enflasyondan Korunma ve Itibari Paranın Değer Kaybına Karşı Stratejik İhtiyaç

2020’den bu yana küresel çapta devreye alınan niceliksel genişleme, büyük varlık sınıflarında değerlenmeye yol açtı; enflasyon ise yatırımcılar için temel risk haline geldi. Kripto varlıklar – özellikle Bitcoin – 21 milyon adetlik teknik olarak sabit arz özelliği sayesinde, itibari paranın değer kaybına karşı koruma aracı olarak öne çıkıyor. Bu kıtlık, BTC’yi uzun vadeli değer koruma açısından “dijital altın”a dönüştürüyor. BlackRock CIO’su Rick Rieder’ın ifadesiyle: “Uzun vadede Bitcoin, yalnızca bir işlem parası olmaktan öte, bir değer saklama aracı olarak konumlanıyor.”

2.3 Altyapı ve Takas Etkinliğinde İyileşmeler

Kurumsal yatırımcılar için kripto varlıklara temkinli yaklaşımın temel nedenleri; takas süreçlerindeki şeffaflık eksikliği, standart saklama çözümlerinin yokluğu ve yüksek karşı taraf riskidir. Kripto piyasası ilk yıllarında “gölge finans”a benzer şekilde merkezi takas sistemleri, regüle saklama ve risk yönetim altyapısı olmadan, yüksek belirsizlik içeriyordu. Büyük kurumlar için, özellikle işlem sonrası takas ve fon güvenliği konusundaki belirsizlikler başlı başına bir risk unsuru oluyordu.

Son yıllarda, kripto altyapısı aşağıdaki temel alanlarda niteliksel sıçrama gösterdi:

- Saklama Hizmetlerinde Regülasyon: Giderek daha fazla saklama sağlayıcısı, finansal düzenleyicilerden güven müessesesi lisansı alarak, kurumsal müşterilere uyumlu saklama hizmetleri sunmaya başladı. Fidelity Digital Assets, Asya ve Avrupa’da genişleyen uçtan uca saklama ve işlem platformuyla örnek gösterilebilir. Soğuk cüzdan ayrımı, çoklu imza cüzdan altyapısı, sigorta, saldırı önleme ve anlık denetim özellikleri fon güvenliğinde kurumsal güveni güçlendiriyor.

- Takas ve Eşleştirme Süreçlerinin Profesyonelleşmesi: CEX ve OTC işlemlerinde geleneksel olarak aracı kurum eksikliği nedeniyle aksaklıklar ve karşı taraf riski mevcuttu. Gate.io ve finans kuruluşları, geleneksel piyasadaki modele uygun takas ve eşleştirme sistemlerini uygulamaya başladı.

- Takas Etkinliğinde Artış: Geleneksel finans piyasalarında sınır-ötesi ödemeler ve menkul kıymet takası günler sürebilirken; kripto piyasalarında ana akım zincir üstü takas mekanizmaları çok daha hızlı, aracısız ve düşük maliyetlidir. Saklama ve takas altyapısının gelişimiyle kurumlar T+0 işlem takası ve 7/24 kesintisiz operasyon sağlayarak, küresel varlık dolaşımını zaman engeli olmaksızın yönetebiliyor.

2.4 Geleceğin Finansal Modellerinde Teknoloji Odaklı Katılım

Kurumsal oyuncuların kripto piyasasına katılımı, gelecek nesil finansal modellerde stratejik konum alma anlamına da geliyor. Web3, DeFi ve Gerçek Dünya Varlıkları (RWA) gibi yeni sektörler, finansal hizmetin sunumu ve varlık temsil biçimi üzerinde köklü değişimler vaat ediyor.

Örnekler:

- İsviçre bankalarının zincir üstünde RWA destekli tahvil ihracı;

- Citibank’ın tokenlaştırılmış mevduat platformu;

- JPMorgan’ın kurumsal blokzincir takası için Onyx projesini hayata geçirmesi.

Bu dönüşüm süreçlerinde erken hareket eden kurumların öncü avantajları dikkat çekiyor.

2.5 Müşteri Talebi ve Yeni Neslin Varlık Tercihleri

Başta emeklilik ve sigorta fonları olmak üzere birçok kurumda müşteri tabanı nesil değişimi yaşıyor. Milenyum ve Z Kuşağı dijital varlıklarla daha yakın; bu durum kurumların varlık tahsis modellerini yeniden gözden geçirmesine neden oluyor. Fidelity’nin 2024 raporuna göre, milenyum kuşağı müşterilerin yaklaşık %60’ı emeklilik portföylerinde BTC ya da ETH görmek istiyor. Bu değişim, kurumsal kripto ürünlerinin çeşitlendirilmesini ve tabana yayılmasını hızlandırıyor.

Kurumsal Yatırım Stratejisi Analizi

Kripto piyasasının kurumsallaşması ve dijital varlık altyapısının olgunlaşmasıyla kurumsal katılım biçimleri çeşitlendi. Kurumlar, keşif amaçlı tahsislerden çoklu strateji portföylerine; tabakalı, gelişmiş ve bütünleşik yatırım sistemlerine yöneldi. Bu bölümde, kurum tipi, yatırım tarzı ve tahsis yoluna göre farklı kurumsal giriş stratejileri ve varlık tercihi analiz edilmektedir.

3.1 Kurum Tipine Göre: Doğasıyla Şekillenen Heterojen Stratejiler

Kurumsal yatırımcılar homojen bir grup değildir; farklı risk iştahı, tahsis hedefi ve likidite beklentileriyle çok çeşitli bir ekosistemi temsil ederler. Aile ofislerinden emeklilik/devlet fonlarına ve üniversite vakıflarına kadar her kurum, kripto alanında kendine has yatırım davranışı sergiler.

3.1.1 Aile Ofisleri

- Yüksek risk toleransı ve varlık yeniliğine açıklıkla esnek hedefler benimserler;

- Erken aşama token projeleri, kripto girişim fonları ve zincir üstü getiri stratejilerini tercih ederler;

- Doğrudan token tutumu, özel token satışları veya Web3 fonları üzerinden dolaylı yatırımlarla katılım gösterirler. Örnek: Singapur ve İsviçre’deki pek çok aile ofisi, Ethereum staking servislerine ve Rollups ile oracle benzeri Web3 altyapı projelerinin tohum finansmanına aktif katılım sağladı.

3.1.2 Emeklilik & Devlet Fonları

- Uzun vadeli istikrar ve makro riskten korunma odağında, genellikle temkinli ve muhafazakâr tahsis stilleri benimserler;

- Düzenlenmiş spot ETF ve tahvil benzeri Gerçek Dünya Varlıkları (RWA) ürünlerini tercih ederler;

- Çoğunlukla BlackRock veya Fidelity gibi büyük varlık yönetimi platformlarından dolaylı şekilde yatırım yaparlar. Örnek: Norveç devlet fonu Norges Bank, 2024 raporunda Coinbase hissesi ve BTC ETF ürünlerini açıkladı; bu, devlet sermayesinin kriptoya hisse kanalıyla girişini göstermektedir.

3.1.3 Üniversite Vakıfları & Fonları

- Teknolojik inovasyon ve sınır trendlerini odağına alır;

- a16z crypto, Paradigm, Variant gibi üst düzey Web3 fonları yoluyla yatırımda aktif olurlar;

- Layer 2 ölçeklendirme, gizlilik bilişimi ve AI+Crypto etkileşimi gibi erken tematik yatırımlar öne çıkar. Harvard, MIT ve Yale vakıfları Web3 fonlarında uzun vadeli pozisyonları ve protokol inovasyonlarında yüksek katılım oranlarıyla dikkat çeker.

3.2 Yatırım Tarzına Göre: Aktif ve Pasif Stratejilerin Birlikteliği

Kurumsal kripto yatırım yaklaşımı, aktif ve pasif olmak üzere iki ana strateji setinde belirginleşir; risk-getiri profilinde ve operasyon kaynaklarında farklı yaklaşımlar söz konusudur.

3.2.1 Aktif Tahsis Stratejileri

- Kurumlar, zincir üstü analiz ve zincir dışı değerleme için kendi araştırma ekiplerini kurar;

- Arbitraj, staking, DeFi likidite madenciliği, volatilite/Gamma ticareti ve protokol yönetişimi gibi çeşitli stratejiler uygularlar;

- Esnek ve yenilikçi yaklaşım, çoklu zincir/varlık/protokol portföy kompozisyonlarında ön plana çıkar. Örnek: Franklin Templeton, Staking-as-a-Service ve DeFi likidite yönetimi sunan dijital varlık fon platformuyla kurumsal aktif strateji örneği sergiliyor.

3.2.2 Pasif Tahsis Stratejileri

- Başta ETF, yapılandırılmış bono ve fon payı yoluyla dolaylı maruziyet tercih edilir;

- Kontrollü net aktif değer oynaklığı ve şeffaf risk profili ön planda tutulur;

- Tahsisler ağırlıkla BTC ve ETH gibi yüksek piyasa değeri varlıklara yönelir; zaman zaman stabilcoin bazlı getiri stratejileri de kullanılır. Örnek: 2025’te başlatılan Çoklu Varlık Dijital Endeks Fonu, emeklilik ve sigorta kurumları için düşük korelasyonlu portföy oluşturma amacıyla ilgi topladı.

3.3 Tahsis Yolu ve Varlık Tercihine Göre: “Coin Satın Almak”tan “Sistem Kurmaya” Geçiş

Kurumlar kriptoyu artık tek bir varlık yatırımı olarak değil; geniş portföylerinde stratejik olarak bölümlenmiş alt portföyler şeklinde ele alıyor. Başlıca üç model öne çıkıyor:

3.3.1 Temel Varlık Tahsisi (BTC / ETH)

- BTC ve ETH; “dijital altın” ve “Web3 işletim sistemi” olarak çoğu kurumsal portföyün tabanını oluşturur;

- BTC esasen değer saklama ve enflasyon koruma işleviyle öne çıkar;

- ETH ise DeFi, RWA ve Layer 2 ekosistemleri dahil, zincir üstü ekonomiye yapısal yatırım aracı olarak konumlanır.

3.3.2 Tematik ve Yüksek Büyüme Sektör Tahsisi

- Layer 2 ölçeklendirme (Arbitrum), modüler blokzincirler (Celestia), yapay zekâ tabanlı protokoller (Bittensor) ve merkeziyetsiz depolama (Arweave) gibi yüksek beta ve büyüme potansiyelli sektörlere odaklanılır;

- Yatırım biçimi olarak erken aşama özel yerleştirme ve girişim fonu LP taahhütleri tercih edilir; yüksek risk toleranslı kurumlara uygundur;

- Yapısal alfa ve orta-uzun vadeli büyüme potansiyeli hedeflenir.

3.3.3 Altyapı ve Uyum Bazlı Tahsis

- Düzenlenmiş saklama sağlayıcıları (Anchorage gibi), zincir üstü risk kontrol platformları ve DePIN (Merkeziyetsiz Fiziksel Altyapı Ağları) gibi regülasyon avantajı ve teknik değeri olan hedefler ön plana çıkar;

- Token olmayan, yasal koruma avantajı ve uzun vadeli teknik değer sunan varlıklar olarak değerlendirilirler;

- Devlet fonları ve üniversite vakıfları gibi kurumlar için kripto altyapısına stratejik yatırım anlamı taşır.

3.4 Özet

Kurum tipi, yatırım tarzı ve tahsis yolu bakımından yapılan bütünsel analiz, kurumsal kripto yatırımının “token almak”tan çoklu strateji, çoklu yol ve sektörler arası portföy sistemleri kurma evresine geçtiğini gösteriyor.

Bu yapısal dönüşüm şunları ifade ediyor:

- Kurumların dijital varlıkların doğasını ve makro düzeyde etkilerini daha derin anlaması,

- Teknoloji yolculuğu, yönetişim ve regülasyon süreçlerine daha güçlü dahil olmaları.

Gelecekte, uyumlu ürün gamı genişledikçe ve altyapı geliştikçe kurumsal stratejiler daha da çeşitlenecek ve hassas segmentlere ayrılacak. Bu, kripto varlıkların küresel varlık tahsis sisteminde istikrarlı bir çekirdek olarak yerleşmesine zemin hazırlayacak.

Vaka Analizi

Son bir yılda kripto varlıklara olan kurumsal ilgi iyice arttı. Halka açık şirketler ve yatırım kurumları; Bitcoin (BTC) ve Ethereum (ETH) başta olmak üzere, doğrudan alım, portföy genişletme veya uzun vadeli tutum yoluyla büyük kripto varlıklardaki maruziyetlerini artırdı. Bu trend yalnızca geleneksel finans sermayesinin kripto piyasasına giderek artan ilgisini değil, aynı zamanda Bitcoin gibi varlıkların enflasyona karşı koruma ve portföy çeşitlendirme potansiyeline vurgu yapıyor.

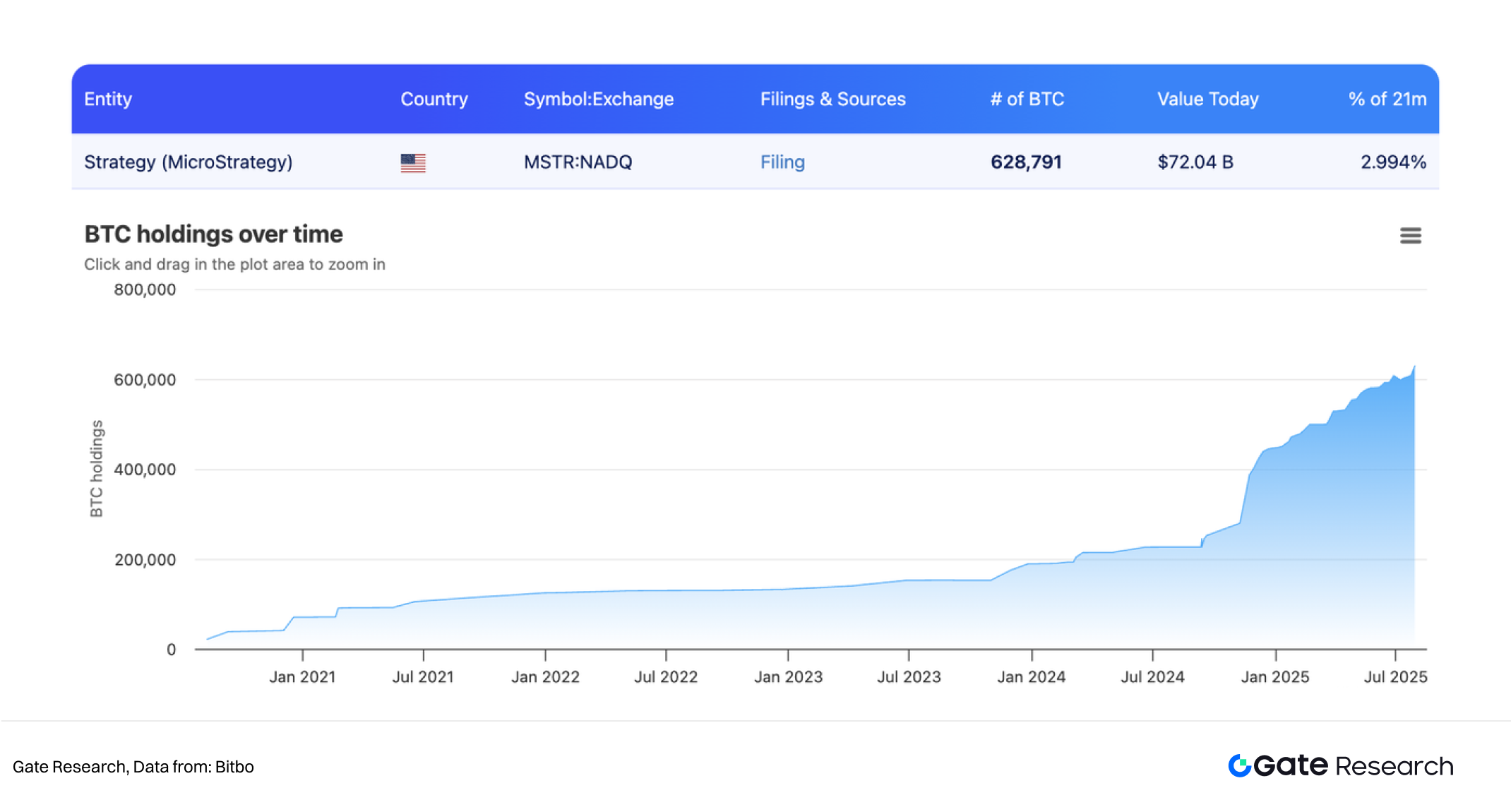

4.1 MicroStrategy

MicroStrategy (NASDAQ: MSTR) başlangıçta iş zekâsı (BI) yazılımına odaklanan bir teknoloji şirketi olarak 1989’da kuruldu. Uzun yıllar büyük kurumlara veri analitiği ve raporlama hizmetleri sundu. Ancak son on yılda şirketin ana iş kolu büyüme ivmesini kaybetti; gelirleri ve kârlılığı durağanlaştı.

Makroekonomik koşullardaki değişim, yükselen enflasyon baskısı ve itibari para bazlı varlıklardaki düşük getiriler nedeniyle, MicroStrategy yönetimi bilanço yapısını ve sermaye kullanım verimliliğini yeniden gözden geçirdi.

2020’de, CEO Michael Saylor liderliğinde şirket radikal bir stratejik dönüşüme imza attı: Bitcoin’i ana hazine rezerv varlığı olarak benimsemeye karar verdi.

Ağustos 2020’de MicroStrategy ilk Bitcoin alımını yaptı — 21.454 BTC’yi 250 milyon dolara satın aldı. 2020-2024 arasında şirket, art arda birçok alımla toplamda 620.000’in üzerinde BTC’ye ve 21 milyar doları aşan toplam alım maliyetine ulaştı.

Dikkat çekici biçimde, bu agresif biriktirme stratejisi yalnızca şirket sermayesiyle finanse edilmedi. MicroStrategy, dönüştürülebilir tahvil ihracı, özel yerleştirme ve anlık hisse satışları gibi çeşitli araçlarla “borç + kaldırac” kombinasyonunu kullandı; böylece BTC maruziyetini ve getiri potansiyelini büyüttü.

Bu sermaye stratejisi, dış kaynakları etkin şekilde harekete geçirmenin yanında MicroStrategy’yi bir Bitcoin vekil yatırım aracına dönüştürdü. Şirket hissesi artık BTC ile güçlü biçimde korele; yatırımcılar tarafından Bitcoin ETF’nin erken dönem alternatifi olarak görülüyor.

“Kurumsal Bitcoin hazinesi + sermaye piyasası finansmanı + BTC yeniden değerlemesi” stratejisi, MicroStrategy’nin iş profilini kökten değiştirdi. 2025 ikinci çeyrek finansal raporuna göre, yazılım alanı istikrarlı şekilde devam etse de, BTC varlıklarının değerlenmesi şirket kârlılığının ana kaynağı oldu. Şirket, çeyrek bazında 10 milyar doların üzerinde net kâr açıkladı ve hisse fiyatı yıl başından bu yana %39’dan fazla yükseldi. Bu dönüşüm, şirketin sermaye piyasası konumunu yeniden tanımlarken, likiditesini ve bilanço gücünü de önemli ölçüde güçlendirdi.

2025 Temmuz başında MicroStrategy, 2,46 milyar dolara 21.021 BTC daha aldığını duyurdu ve toplam Bitcoin varlıkları tüm zamanların en yüksek seviyesine yaklaştı. Ancak sonraki iki haftada yeni alım açıklaması gelmemesi, piyasada biriktirme sürecinin geçici olarak yavaşlayacağı yönünde spekülasyonlara yol açtı. Bu tempodaki değişim, kurumların piyasa oynaklığına karşı esneklik ve risk farkındalığı gösterdiğini ortaya koyuyor.

Dijital varlıkları ölçekli tutan ilk halka açık şirket olarak MicroStrategy, Bitcoin’i kurumsal temel varlık olarak değerlendiren yeni bir modele öncülük etti. Şirketin stratejisi, Tesla, Square (Block) ve Nexon gibi isimlere örnek oldu; ayrıca kripto varlıkların kurumsal hazine fonksiyonunun nasıl optimize edilebileceğine dair geniş çaplı tartışmaları da tetikledi.

Geleneksel kurumsal bakış açısıyla MicroStrategy’nin yaklaşımı, yalnızca yatırım kararı değil; makroekonomik enflasyondan korunma, sermaye verimliliğini yeniden yapılandırma ve piyasa değerlemesi için bütüncül bir stratejidir. Spot Bitcoin ETF’lerin lansmanıyla ve kurumsal erişim kanallarının hızla artmasıyla MicroStrategy’nin “kurumsal Bitcoin hazinesi” paradigması artık özgün bir vaka olmaktan çıkıp sistemik bir trende evriliyor; kripto piyasasının kurumsallaşmasında sağlam bir referans niteliği taşıyor.

4.2 Bitmine

Bloomberg verilerine göre, Bitmine’in ETH portföyü yaklaşık 833.000 adet ve 3 milyar dolarlık piyasa değerine ulaştı. Bu rakam Bitmine’i Ethereum’un en büyük kurumsal sahiplerinden biri yapıyor. Şirketin ağırlıklı ETH pozisyonu, klasik Bitcoin merkezli stratejilerden ayrılıyor ve Ethereum’un akıllı kontratlar, Layer 2 ölçeklendirme ve varlık tokenizasyonu ekosistemlerinde uzun vadeli potansiyeline olan güvenin bir göstergesi.

4.3 Metaplanet

Japonya merkezli halka açık şirket Metaplanet, kısa süre önce yaklaşık 53,7 milyon dolara 463 BTC satın alarak toplam Bitcoin varlıklarını artırdı. Asya piyasasında yeni Bitcoin yatırımcılarının temsilcisi olarak Metaplanet’in devam eden alımları, Japonya’da dijital varlık regülasyonunun netleşmeye başlamasıyla uyumlu ilerliyor ve Asya’daki kurumsal yatırımcıların varlık tahsisinde stratejik dönüşüm ihtimalini güçlendiriyor.

4.4 Sequans ve GameSquare

Bitcoin dışındaki kripto varlıklara çeşitlenen birçok şirket mevcut. Sequans, son alımıyla 85 BTC ekleyerek toplam varlığını 3.157 BTC’ye ulaştırdı; GameSquare ise 2.717 ETH’yi portföyüne ekleyerek toplamda 15.630 ETH’ye yükseldi. Bu yatırımlar, kurumların BTC ve ETH’de dengeli maruziyet ile portföy optimizasyonunu aktif biçimde değerlendirdiğini gösteriyor. Ayrıca Solana gibi yeni nesil Layer 1 zincirlere olan kurumsal ilgi giderek artıyor.

Gelecek Trendler

Düzenleyici netlik ve altyapı olgunluğu hızla artarken, kurumsal yatırımcılar kripto piyasasına benzeri görülmemiş bir hız ve yoğunlukla giriyor. Bu sadece geçici bir trend değil; makro düzeyde riskten korunma, portföy optimizasyonu ve teknolojik getiri beklentileriyle biçimlenen stratejik bir tercih. Kripto varlıkların düşük korelasyonu, yüksek getiri potansiyeli ve blokzincirin temel finans altyapısı olarak önemi, kurumsal katılımın ana itici güçleri arasında.

Getiri bakımından, kripto piyasasının doğal oynaklığına rağmen Bitcoin ve Ethereum gibi başlıca varlıklar, farklı piyasa döngülerinde uzun vadeli güçlü performanslar sergiledi. ETF ürünlerinin hızla büyümesi, zincir üstü fon stratejilerinin üstünlüğü ve çoklu strateji fonlarının düşük korelasyonlu ortamlardaki dayanıklılığı, kurumsal tahsisin etkinliğini kanıtlıyor.

Gelecekte, kurumsal kripto katılımı daha çeşitli ve sistematik olacak. Şu başlıklar öne çıkacak:

- ETF ve yapılandırılmış ürünlerle portföye giriş,

- Gerçek Dünya Varlıkları’nın (RWA) zincir üstü menkul kıymet ihracıyla entegrasyonu,

- Blokzincir ekosisteminde doğrulayıcı düğüm operatörlüğü veya protokol yöneticiliği,

- Yapay zekâ tabanlı, zincir üstü strateji yönetim platformlarının devreye alınması; burada “model-yatırım” yaklaşımı gerçeklik kazanacak.

Tüm bunlar, kripto piyasalarında sermaye girişinden kurumsal entegrasyon ve yönetişim dönüşümüne geçişin işaretleridir.

Devam eden bu süreçte, öncü kurumlar yalnızca finansal yatırımcı değil; yeni finansal mimari ve düzenin tasarımcısı ve hızlandırıcısı rolünü de üstlenecek. Kripto varlıklar artık spekülatörlerin oyun alanı olmaktan çıkıyor; modern finansal sistemin asli bir parçası haline geliyor.

Kaynakça

Gate Research, teknik analiz, piyasa öngörüleri, sektör araştırmaları, trend öngörüleri ve makroekonomik politika analizi ile kapsamlı blokzincir ve kripto araştırma platformudur.

Yasal Uyarı

Kripto para piyasalarına yatırım yapmak yüksek risk taşır. Kullanıcılar, herhangi bir yatırım kararı vermeden önce kendi araştırmasını yapmalı ve varlıkların ve ürünlerin doğasını tam anlamıyla kavramalıdır. Gate, bu kararlar sonucunda oluşacak zarar veya kayıplardan sorumlu değildir.