Giriş

Günümüzde dijital varlık piyasasının evrilen dinamikleri, Merkezi Borsalar (CEX) ile Merkeziyetsiz Borsaları (DEX) hem yatırımcılar hem de araştırmacılar için gündemin merkezine yerleştirmiştir. Bu iki temel işlem modeli geniş çapta bilinse de, aralarındaki belirgin farklar ve farklı kullanım alanlarına etkileri derinlemesine incelenmeyi hak ediyor.

Dünya genelinde DEX’e geçiş son iki yılda hızla ivme kazandı. Artan sayıdaki yatırımcı, zincir üstü işlemler ve cüzdan yönetimiyle doğrudan deneyim kazanmakta; bu durum merkeziyetsiz işlemlerin giderek öne çıktığını gösteriyor. Her ne kadar DEX hızla yaygınlaşsa da, CEX regülasyon uyumu, likidite ve kullanıcı deneyimi açısından bariz üstünlüklere sahip olmaya devam etmekte ve hem kurumlar hem bireysel yatırımcılar merkezi platformlara tahmin edilenden daha fazla bağımlı kalmaktadır.

Bu nedenle “CEX mi DEX mi?” tartışması yalnızca işlem aracı seçmeye indirgenemez; sektör yapısına ve gelecekteki piyasa trendlerine dair temel bir stratejik değerlendirmedir. Bu rapor, kullanıcı benimsemesi ve piyasa yayılımı, piyasa yapısı ve işlem dinamikleri, güvenlik riskleri ve regülasyon gelişmelerini çok boyutlu bir karşılaştırma ile analiz etmektedir. Farklılıkları ve ortak noktaları inceleyerek, küresel kripto piyasasında CEX ile DEX’in yaygınlığını, risklerini ve birbirleriyle etkileşimlerini anlamak; gelecek araştırmalar ve stratejik kararlar için yol gösterici içgörüler sunulmasını sağlar.

Kripto Kullanıcı Verisi Analizi: Piyasa Yayılımı ve Büyüme Trendleri

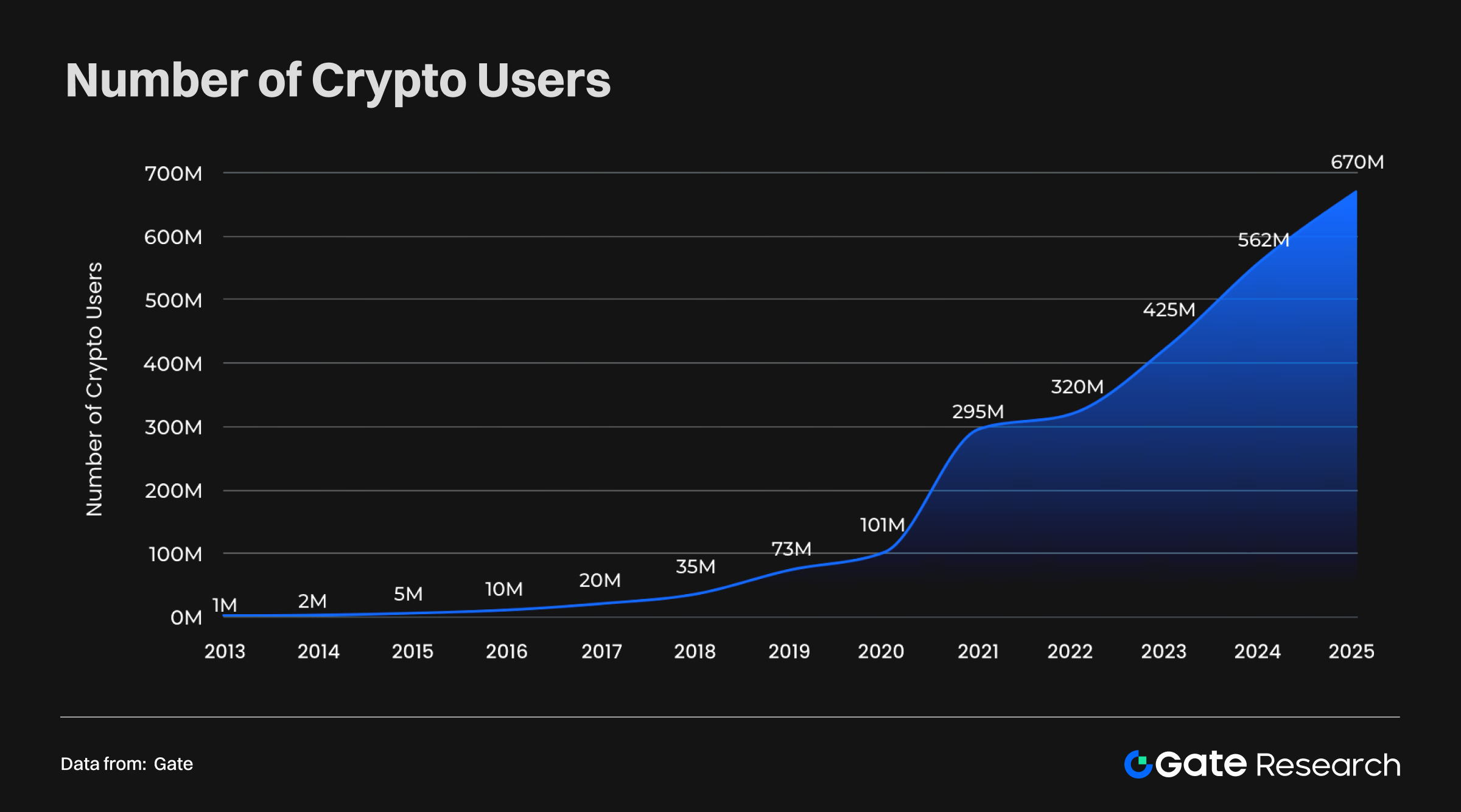

Küresel Kripto Kullanıcılarında Üstel Artış

Crypto penetration metrics, adoption trends ve Demandsafe tahminlerine göre, küresel kripto kullanıcı tabanı son on yılda üstel bir büyüme göstermiştir. 2013’te yaklaşık 1 milyon olan kullanıcı sayısı 2025’te 670 milyon seviyesine ulaşmıştır ve bu olağanüstü bir yıllık bileşik büyüme oranına işaret etmektedir. Özellikle 2020 sonrası büyüme ivmesi belirgin şekilde artmış, kriptonun erken benimsemeden kitlesel ana akıma geçişini vurgulamıştır.

Bu eğilim, kripto paraların niş bir deneyden küresel finans sisteminde başat bir güce dönüşmesini gözler önüne sermektedir. Her geçen gün büyüyen kullanıcı kitlesi, DeFi, NFT ve Web3 gibi yeni sektörler için sağlam bir temel oluştururken, ağ etkisi ve likiditeyi de artırmaktadır. Benimseme hızlandıkça, finansal kapsayıcılık, sınır ötesi ödemeler ve dijital kimlik alanında kripto uygulamalarının potansiyeli daha da açığa çıkacak ve ekonominin dijitalleşmesinde olgun bir evreyi başlatacaktır.

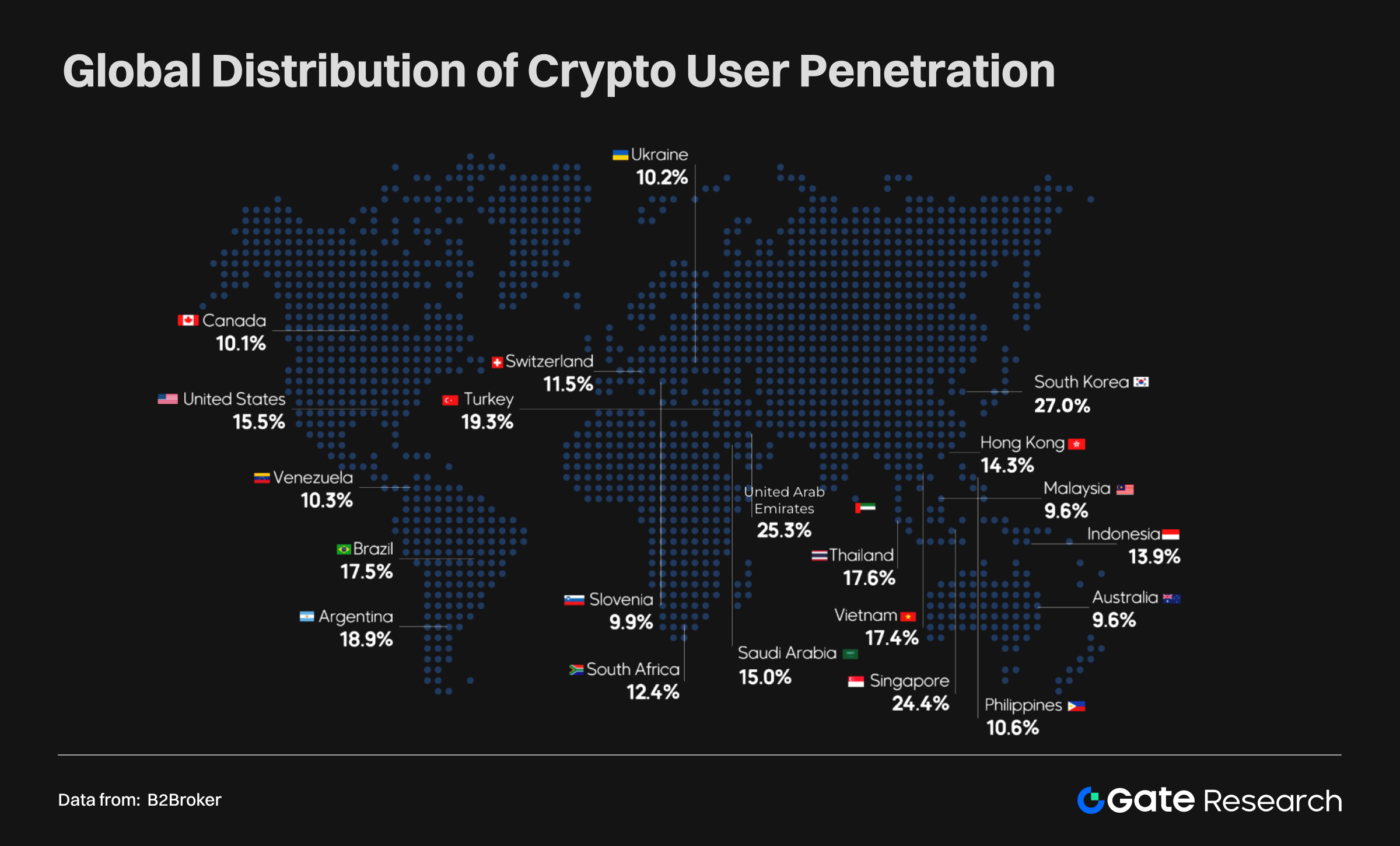

Küresel Yayılım ve Bölgesel Dağılım: Yükselen Piyasaların Rolü

Kullanıcı yayılım oranları bölge bazında ciddi farklılıklar sergilemektedir:

- Yüksek yayılım piyasaları: Güney Kore (%27), BAE (%25,3), Singapur (%24,4) ve Türkiye (%19,3) kripto adaptasyonunun ana akım haline geldiğini göstermektedir.

- Yükselen piyasalar: Arjantin (%18,9), Tayland (%17,6), Brezilya (%17,5), Vietnam (%17,4) ve Endonezya (%13,9) küresel ortalamanın üzerinde yayılım oranlarına sahip. Bu ülkelerde kripto, finansal kapsayıcılık aracı olarak öne çıkmaktadır.

- Gelişmiş piyasalar: ABD (%15,5) ve Kanada (%10,1) daha ılımlı yayılım gösterse de, sermaye gücü, teknoloji liderliği ve kurumsal katılım ile küresel piyasanın merkezinde yer almaktadır.

Bu dağılım, kripto benimsemesindeki farklı itici güçleri vurgular: Yükselen piyasalar finansal ikame ve kapsayıcılığa odaklanırken, gelişmiş ekonomilerde kurumsal katılım ve inovasyon ön plandadır. Kısacası küresel kripto benimsemesi, çeşitli faktörlerin etkisiyle hız kazanmaktadır.

CEX ve DEX: Kullanıcı Ölçek Karşılaştırması

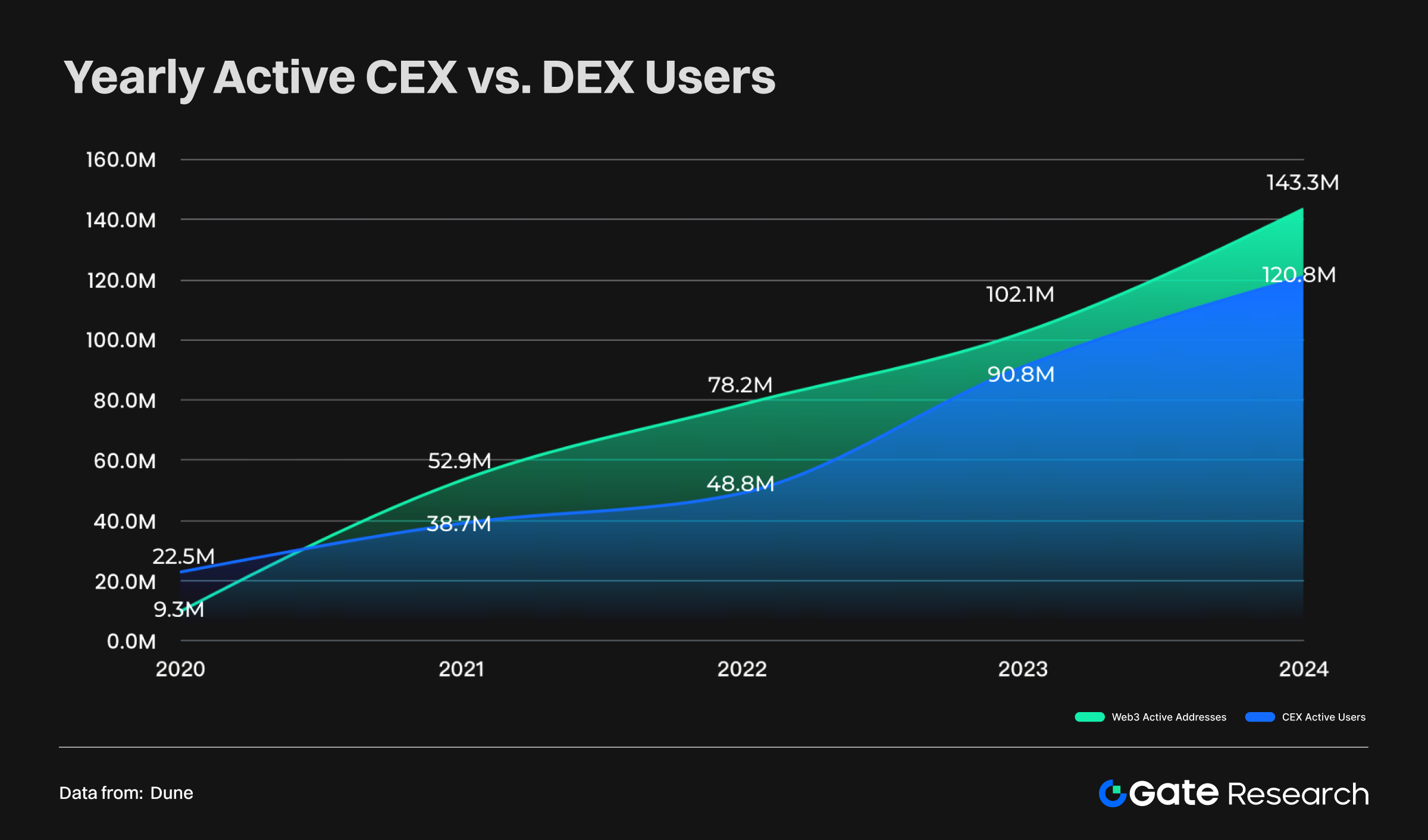

2020–2024 döneminde CEX ve DEX kullanıcı rakamları hızla artmıştır:

- DEX: Yıllık aktif adresler 2020’de 9,3 milyonken 2024’te 143 milyon ile 10 katı aşkın sıçramıştır.

- CEX: Yıllık aktif kullanıcılar 2020’de 22,5 milyonken 2024’te 120 milyon seviyesine ulaşmıştır; bu da merkezi platformların ekosistemde kritik bir rol oynadığını kanıtlar.

- Trendin evrimi: 2020 öncesinde CEX kullanıcı tabanı baskındı. Ancak 2021’den itibaren DEX kullanıcıları CEX’i geçmiş; 2022’de aradaki fark açılmıştır. Sonrasında bu fark daralsa da, 2024’te DEX yeniden liderliği ele almıştır.

Bu süreç şu başlıkları öne çıkarıyor:

- Kullanıcı tercihlerindeki değişim: Kullanıcılar, şeffaflık ve özerklik arayışıyla DEX’i tercih etmektedir.

- Piyasa yapısında çeşitlenme: CEX ana giriş kapısı olmayı sürdürürken, Web3 ve merkeziyetsiz uygulamaların yükselişi dağılımı dönüştürmektedir.

Sonuç olarak, kripto kullanıcı tabanı geleneksel merkezi platformlardan merkeziyetsiz ve açık Web3 ekosistemlerine doğru genişliyor; bu da piyasa çeşitliliği ve merkeziyetsizlikte önemli bir sıçrama anlamına geliyor.

Küresel Varlık Piyasası Trendleri: Kripto Para Yükselişi

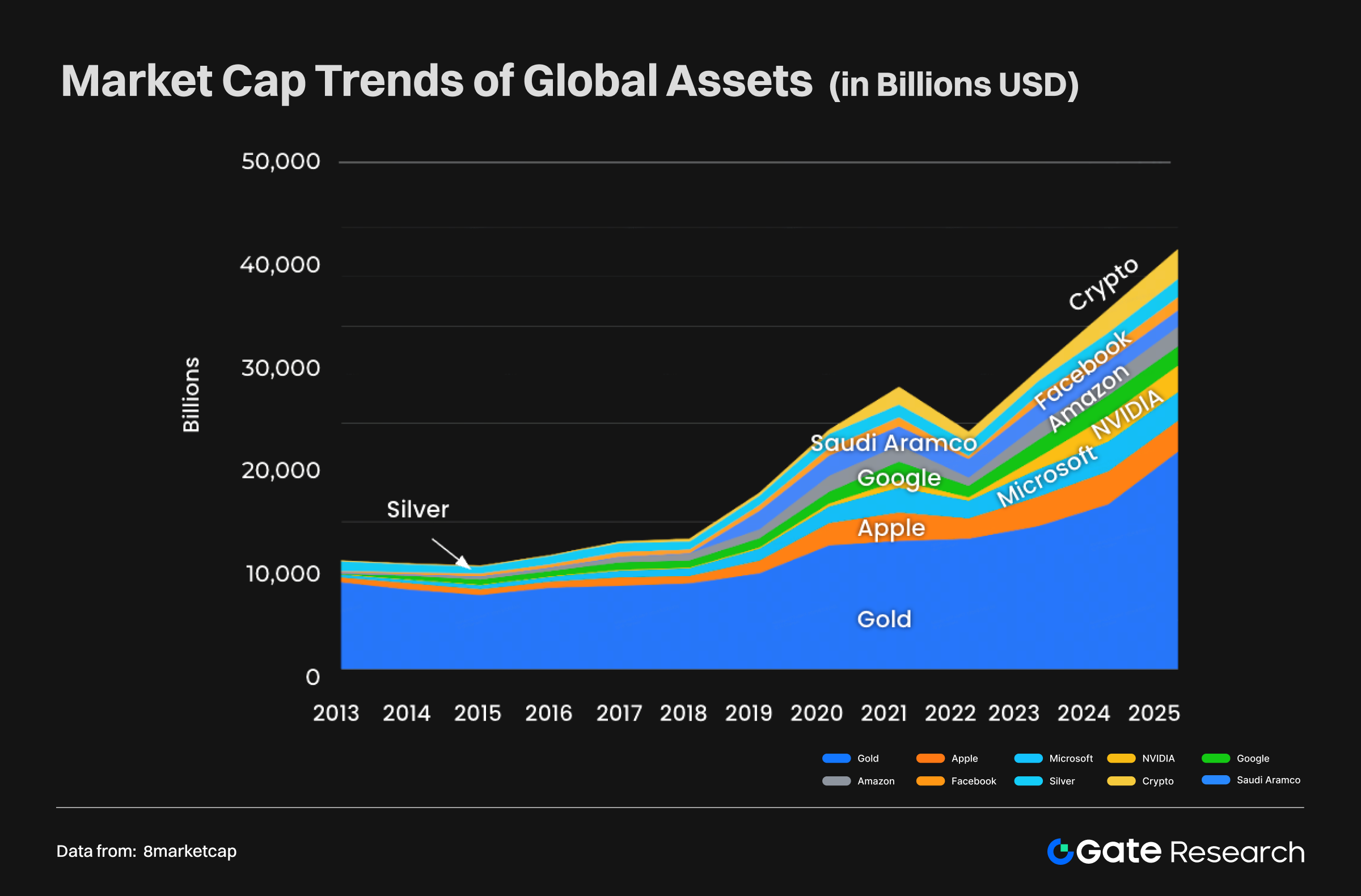

Kripto Paranın Dünyada Temel Varlık Haline Gelirken İzlediği Yol (2013–2025)

2013–2025 döneminde küresel varlık piyasası köklü biçimde değişti. Altın ve gümüş gibi geleneksel değerler istikrarlı ama yavaşlayan büyüme gösterirken, baskınlıklarını yitirdi. Microsoft ve Nvidia gibi teknoloji devleri—özellikle 2020 sonrasında—piyasa değeri bakımından patlama yaşadı; bu da yapay zekâ ve bulut bilişim gibi ileri teknolojilerin küresel büyümenin lokomotifi haline geldiğini kanıtladı.

Bununla birlikte, kripto paralar 2020’den itibaren üstel büyüme yakalayarak küresel varlık piyasasının ana akımına hızla geçiş yaptı. 2025’te toplam piyasa değeri 3,02 trilyon ABD Doları’na ulaşan kripto varlıklar, Apple’ı geride bırakıp sadece altın, Nvidia ve Microsoft’tan sonra dördüncü en büyük varlık sınıfı olmuştur. Bu sınıfta Bitcoin (BTC) 2,35 trilyon ABD Doları ile Amazon ve gümüşü geçerken; Ethereum (ETH) yaklaşık 980 milyar ABD Doları’na, stabilcoin’ler ise toplamda 260 milyar ABD Doları’na ulaşmıştır.

Küresel varlıkların ağırlık merkezi, geleneksel sabit değerlerden inovasyona, büyümeye ve teknolojiye dayalı varlıklara kaymıştır. Kripto paraların yükselişi dijital finansın devasa potansiyelini ortaya koymakla kalmamış, onları altın ve teknoloji hisseleriyle aynı düzeyde—küresel sermaye tahsisinde yeni bir sütun olarak—konumlandırmıştır.

Küresel Varlık Yapısında Dönemsel Kaymalar ve Gelecek Öngörüsü (2022–2025–2030)

Kritik zaman noktalarındaki analizler, kripto paraların kenarda kalan bir varlıktan dünyanın en büyük teknoloji firmalarına rakip temel bir kategoriye dönüşümünü net şekilde gösteriyor.

- Ağustos 2022: Varlıklar hâlâ geleneksel üsluba hâkimdi. Altın 11,77 trilyon ABD Doları ile açık ara öndeydi; ardından Apple ve Microsoft geliyordu. O dönemde kripto paraların toplam değeri 1,08 trilyon ABD Doları ile gümüş (1,38 trilyon ABD Doları) seviyesindeydi ve ikincil bir varlık sınıfıydı.

- Ağustos 2025: Sadece üç yılda harita temelinden değişti. Yapay zekâ dalgası ve kripto boğa piyasası küresel varlık dengesini yeniden çizdi: Altın 22,93 trilyon ABD Doları’na, Nvidia ise AI etkisiyle 4,24 trilyon ABD Doları’na ulaştı. Kripto paralar ise toplamda 3,02 trilyon ABD Doları ile gümüş ve Amazon’u aşarak en üst lige girdi.

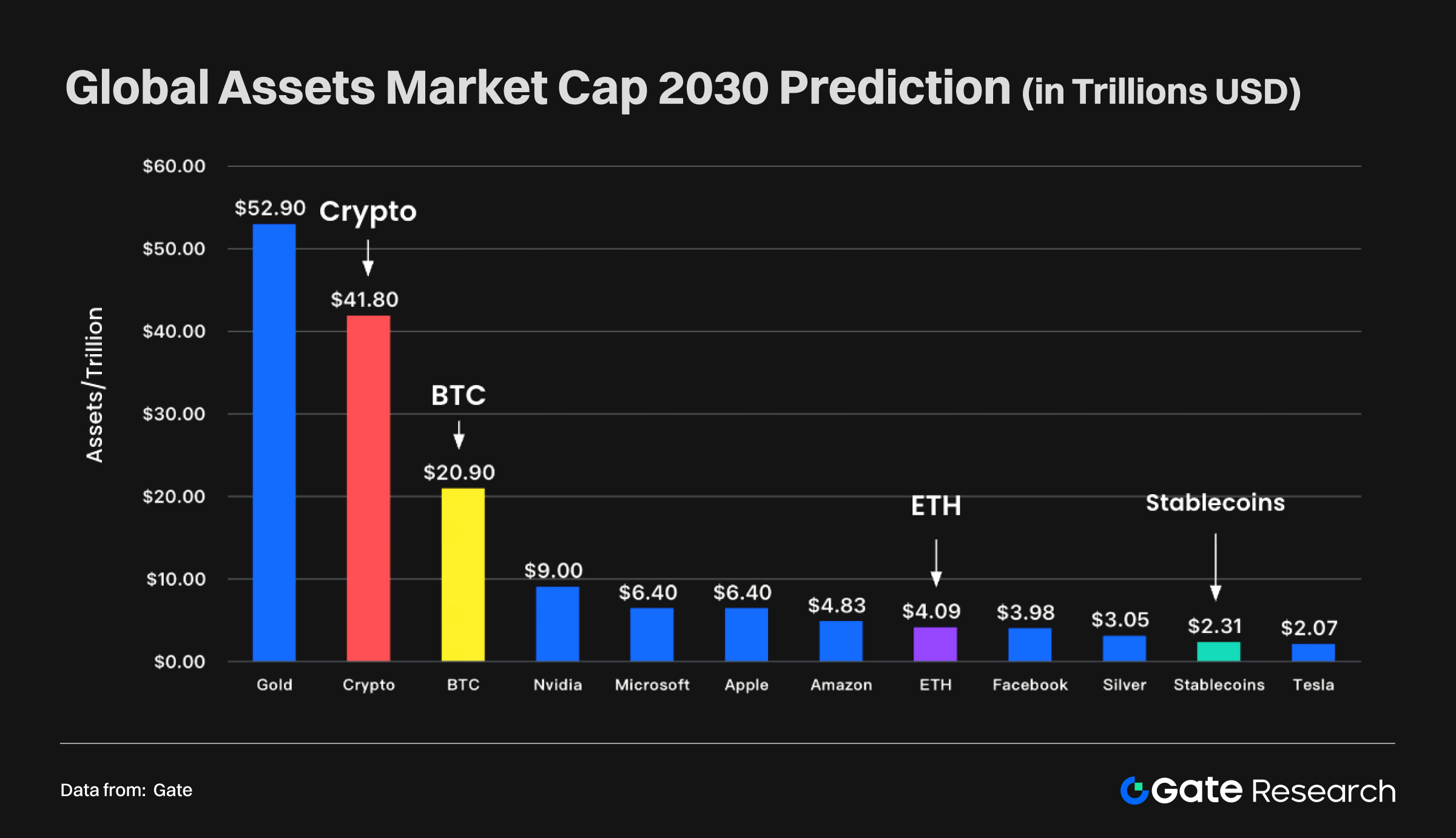

- 2030 (tahmin): Bu eğilimin daha da güçlenmesi bekleniyor. Öngörüler kripto paraların 41,8 trilyon ABD Doları’na ulaşarak altının ardından ikinci en büyük varlık sınıfı olabileceğini gösteriyor. Sadece Bitcoin’in bile 20,9 trilyon ABD Doları’na yükselmesi, Ethereum’un 4 trilyon ABD Doları’nı, stabilcoin’lerin ise 2,3 trilyon ABD Doları’nı aşması söz konusu.

Bu üstel yükseliş, dijital çağa uyum sağlayan küresel sermaye dağılımındaki büyük değişimi gösteriyor. En büyük varlıklar artık geleneksel sabit varlıklar, teknoloji devleri ve dijital varlıklardan oluşan üçlü bir yapıya doğru kayıyor.

Kripto Piyasa Yapısında Evrim: CEX ve DEX Arasında Dinamik Denge

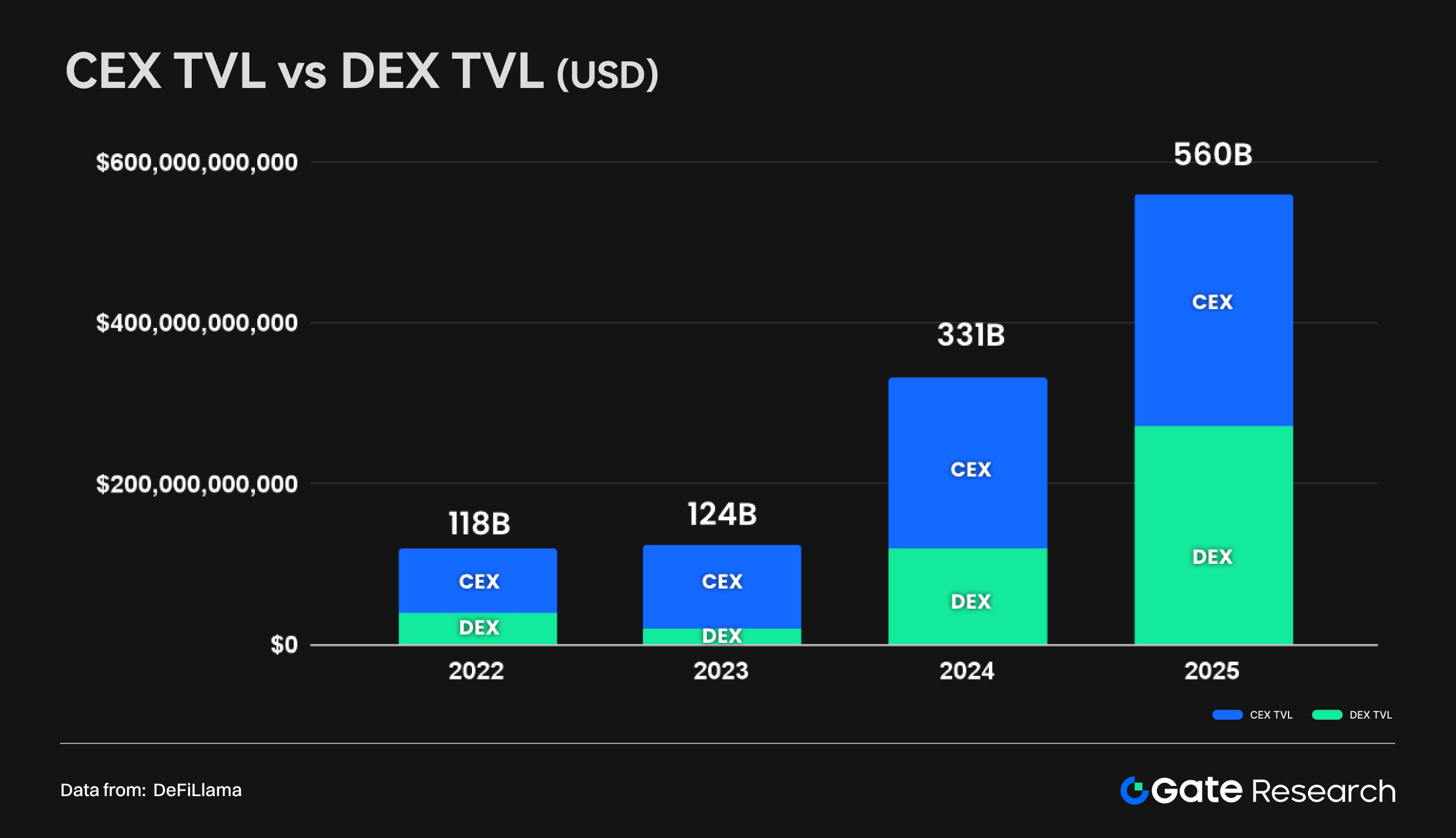

Kripto piyasasının iç yapısında da olgunlaşma ve denge söz konusu. İlk yıllarda saklama ve likidite neredeyse tamamen merkezi borsalarda (CEX) toplanırken, 2025’te CEX ile merkeziyetsiz borsaların (DEX) yan yana yükseldiği çift hatlı bir model oluştu.

- 2022: CEX ve DEX toplam rezervi yaklaşık 118 milyar ABD Doları idi; CEX baskındı.

- 2025: Rezervler 560 milyar ABD Doları’na sıçradı; DEX’in toplam kilitli değeri (TVL) CEX rezerviyle neredeyse başa baş seviyeye ulaştı.

Bu değişim, CEX’in zayıfladığını değil; kripto piyasasının olgunlaştığını gösterir. Piyasa genişlemesi her iki tarafa büyüme alanı yaratırken, DEX’in yükselmesi DeFi’in gelişimi, teknolojik ilerlemeler ve kullanıcıların kendi varlıklarını saklamaya ve zincir üstü şeffaflığa olan ilgisinin artışıyla bağlantılıdır.

CEX’in rolü de değişiyor. Artık sadece işlem merkezi değil; geleneksel finans ile zincir üstü ekonomi arasında giriş ve çıkış noktası, kullanıcı onboarding’i ve kurumsal uyumun sorumlusu bir köprü işlevi görüyor.

Sonuçta kripto piyasası, “çift hatlı altyapı” oluşturuyor:

- CEX: Küresel sermaye için likidite merkezi ve ana giriş noktası.

- DEX: Zincir üstü finans ve inovasyonun ana platformu.

Bu iki model birbirinin alternatifi değil; geleceğin kripto finans sistemi için tamamlayıcı iki temel sütundur.

Token İhracı ve Ekosistem Canlılığı

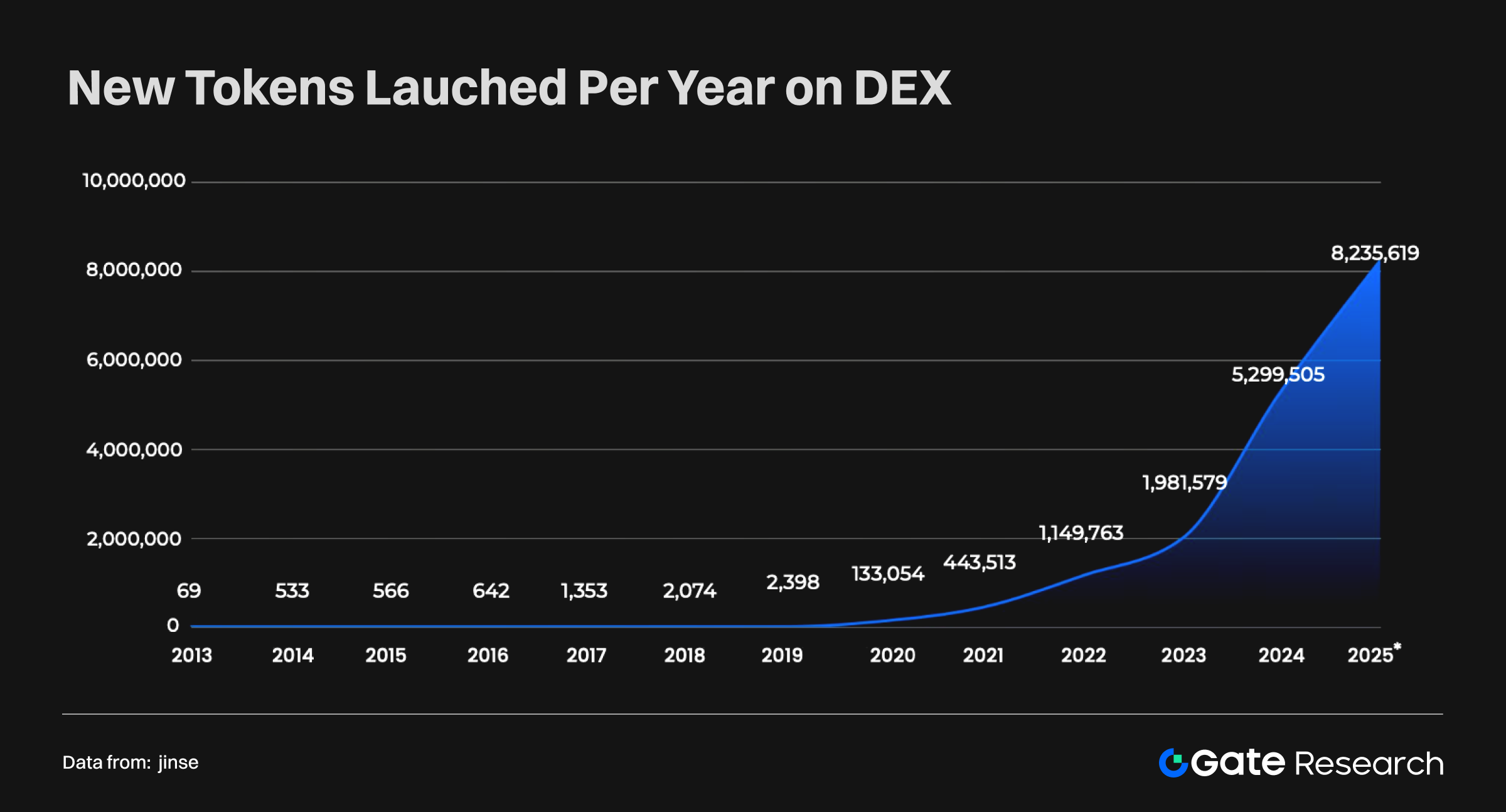

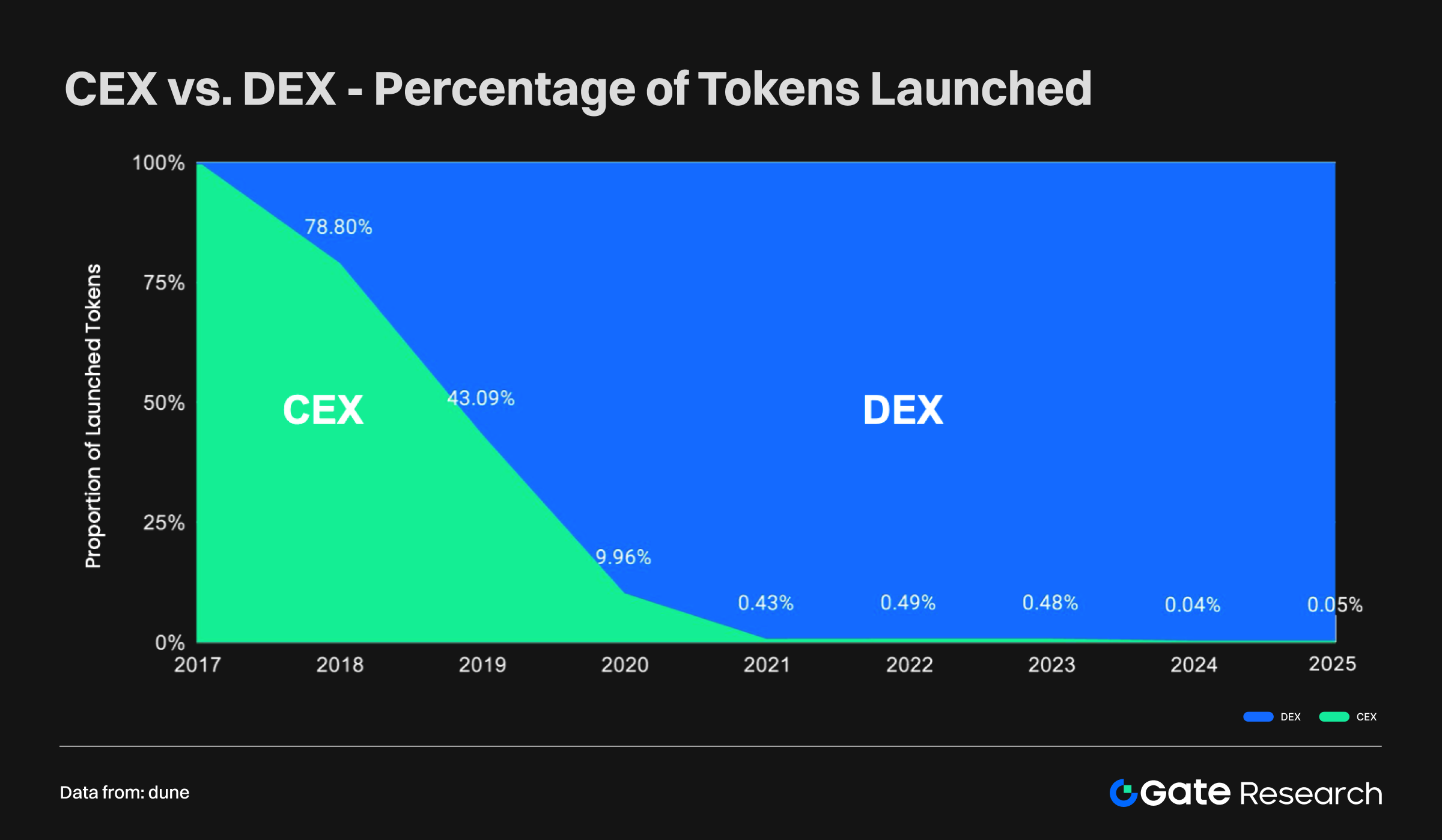

Token ihracı son yıllarda olağanüstü bir ivme kazandı. Özellikle 2020’de “DeFi Yazı” ile birlikte, merkeziyetsiz borsalar (DEX) yeni token arzının ana merkezi haline geldi. Bugün DEX’te günlük 50.000’den fazla yeni token piyasaya sürülüyor. 2025 itibarıyla 8 milyonun üzerinde yeni token eklenmesi ve toplamda onlarca milyonun üzerinde bir ihraç hacmi öngörülüyor.

Merkezi borsalar (CEX) ise hâlâ birçok tokenı listelemekte; ancak yeni token listeleme hızları DEX’in gerisinde kalmıştır.

Bu dönüşüm iki ana etki doğuruyor:

- Ekosistem canlılığı – DEX’in açıklığı, geliştiricilere ve girişimcilere daha geniş olanak sunuyor. Yeni projeler hızla piyasaya çıkabiliyor; GameFi, DeFi, SocialFi ve daha fazla alan çeşitleniyor.

- Risk ve kalite ayrışması – DEX üzerindeki düşük engel nedeniyle, tokenların çoğu küçük ölçekli, kısa ömürlü ve yüksek riskli. CEX ise daha az token listelese de, yüksek kalite ve güvenilirlik standartlarını sürdürüyor.

Yeni tokenların çok büyük kısmı DEX’te ihraç ediliyor; CEX’in toplamda aldığı pay ise %1’in altında. Bu, ekosistem canlılığında DEX’in öne geçtiğini gösteriyor. Ancak seçici listeleme, marka güveni ve regülasyon güvencesinde CEX’in rolü benzersizdir.

Nitekim Launchpad token ihraçlarının çoğu DEX üzerinden gerçekleşmektedir. Bu, ekosistemin tek modelden çift hatlı bir yapıya geçişini, inovasyonun başlıca iki güç tarafından sürdürüldüğünü ortaya koymaktadır.

Piyasa Hakimiyetinin Evrimi

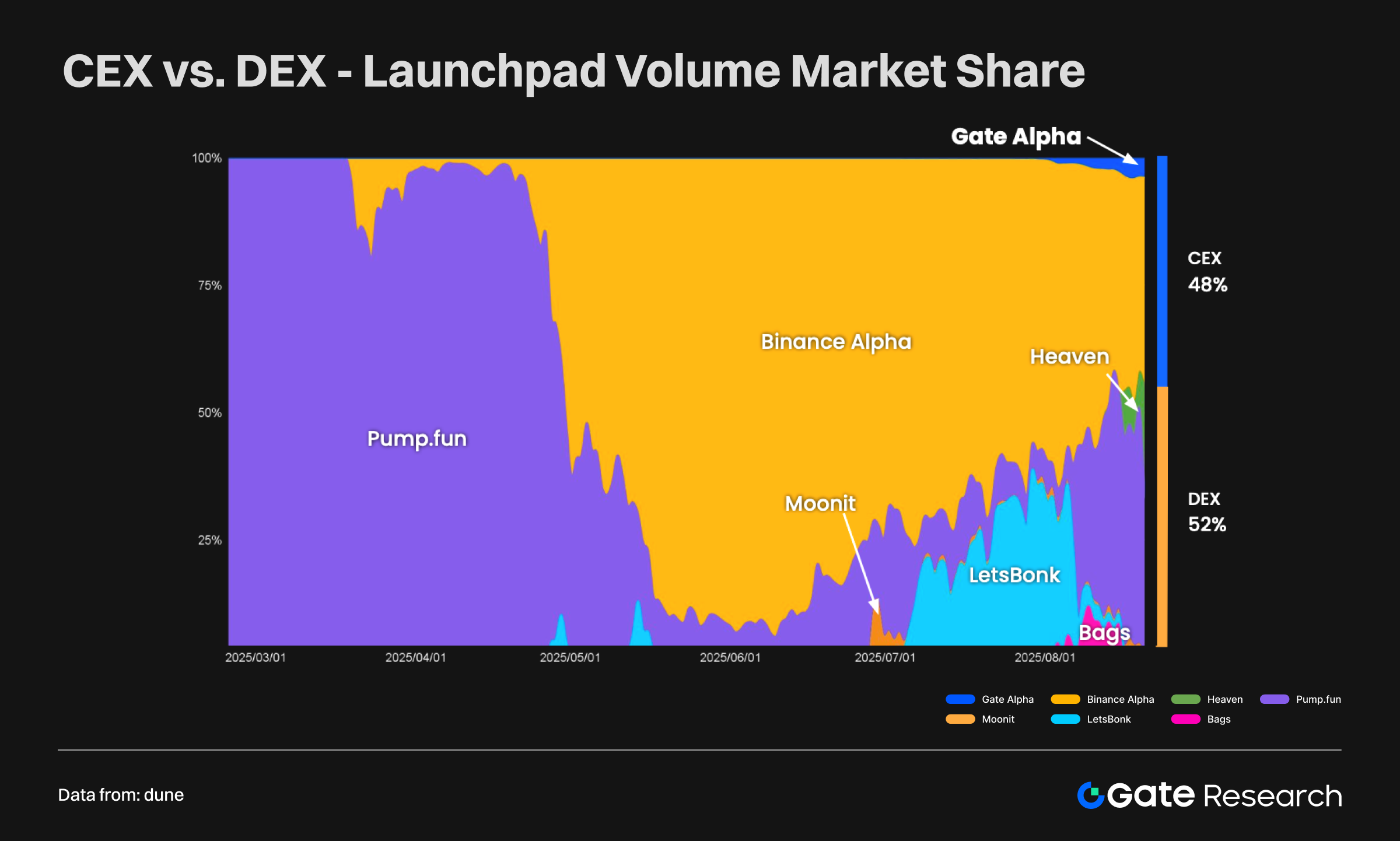

İşlem hacmi ve piyasa hakimiyeti açısından, CEX ile DEX arasındaki rekabet zaman içinde değişmektedir. Merkezi borsalar (CEX) halen piyasanın ana gücü olsalar da, merkeziyetsiz borsalar (DEX) kendi paylarını hızla artırıp farkı giderek kapatmaktadır.

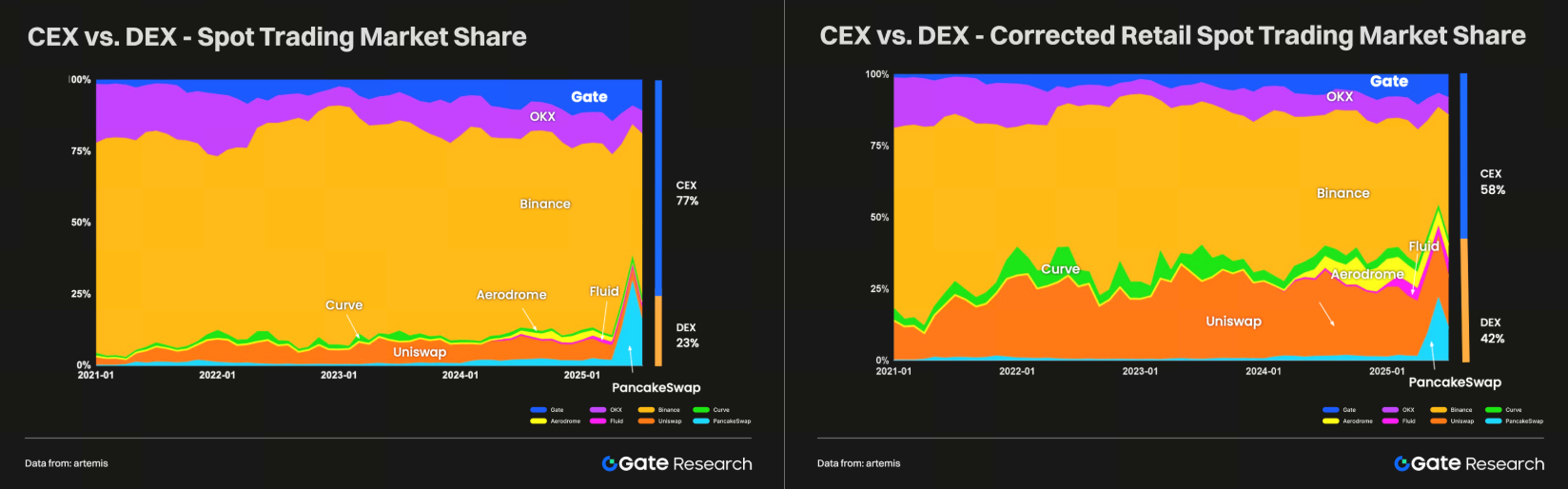

Spot İşlemler

Güncel durumda CEX’ler küresel spot hacmin %77’sine sahipken, DEX’ler %23 paya sahiptir. Wash trading hariç tutulduğunda ise—perakende işlemlerin daha sağlıklı göstergesi—CEX’in payı %58’e düşer, DEX ise %42’ye çıkar. Bu durum, kullanıcı odaklı işlemlerde DEX’in CEX’i hızla yakaladığını göstermektedir.

Yıllık İşlem Hacmi

Son on yılda, CEX ile DEX’in yıllık hacmi arasındaki fark istikrarlı biçimde azaldı. Mutlak rakamlarda CEX hâlâ lider, ancak DEX daha hızlı büyüyor, bazı dönemlerde ve yeni varlık sınıflarında CEX seviyesine yaklaşıyor hatta geçiyor. TVL karşılaştırıldığında, eskiden CEX net üstünken, DEX TVL artık neredeyse eşit—çift sütuna dayalı bir piyasa yapısı oluşmuştur.

Gelecekte Piyasa Hakimiyeti

Kısa vadede: CEX derin likidite, regülasyon lisansları ve üstün kullanıcı deneyimi avantajıyla hakim kalacak—özellikle sıkı regüle edilen bölgelerde.

Orta ve uzun vadede: Blockchain altyapısı güçlendikçe, kullanıcılar kendi saklama bilinciyle hareket ettikçe ve DEX’in erişimi ile güvenliği arttıkça; DEX’in pazar payı daha da yükselecek. Önümüzdeki 5–10 yıl içinde DEX, CEX’in hakimiyetine yaklaşabilir hatta onu zorlayabilir.

Sonuç olarak piyasa, “CEX mutlak liderliği”nden “CEX öncülüğünde DEX atağı”na dayalı çift kutuplu bir yapıya geçiyor. CEX ölçek ve yasal uyum avantajını korurken, DEX merkeziyetsizliğin ve ekosistem inovasyonunun öncüsü rolünü üstleniyor.

Kripto Ekosisteminde Güvenlik Riskleri ve Uyumluluk Trendleri

Saldırı ve Fon Kaybı

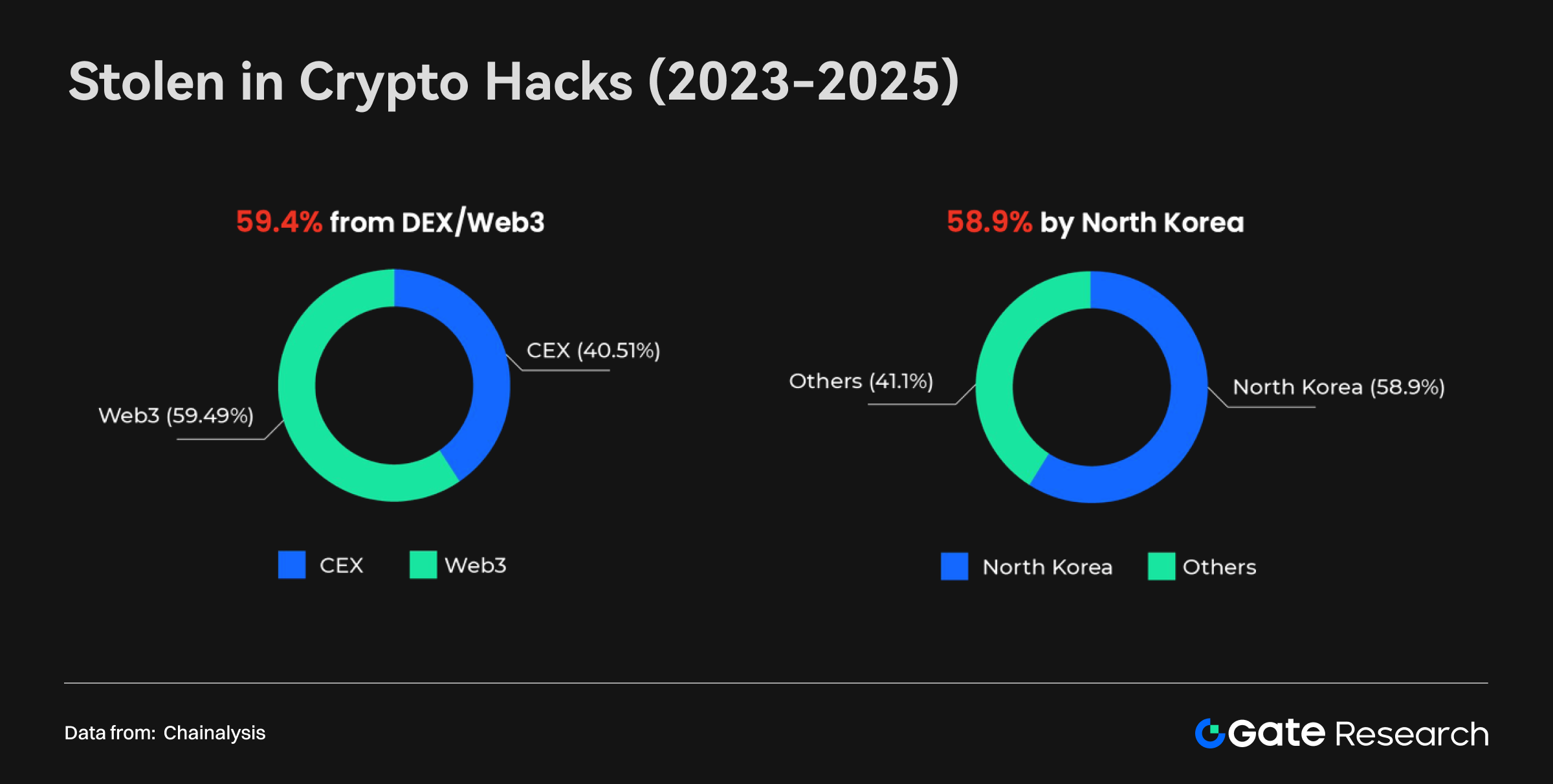

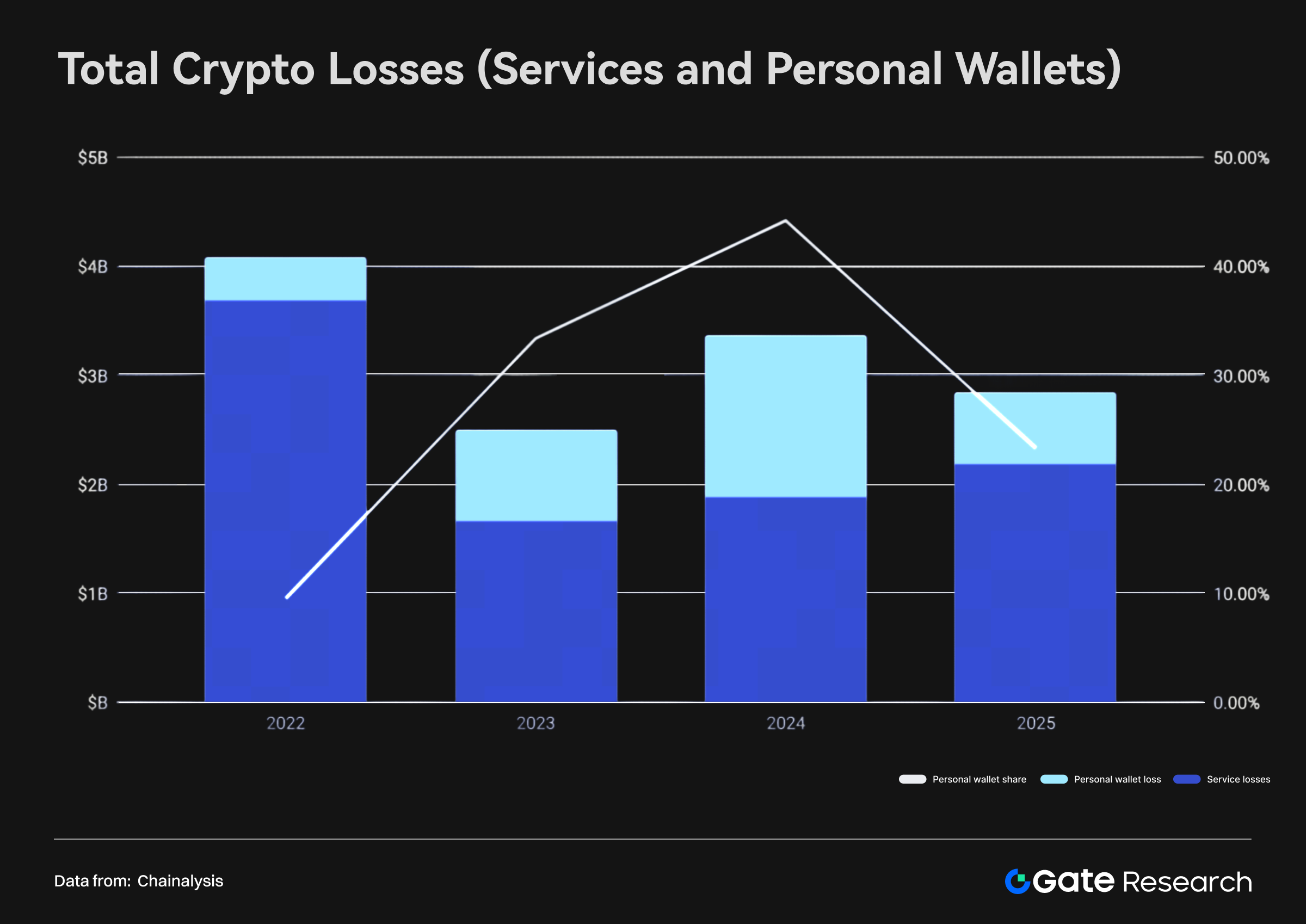

2023–2025 döneminde kripto sektöründe büyük çaplı hırsızlık vakaları yaşanmaya devam etti. Chainalysis verilerine göre, çalınan varlıkların yaklaşık %59’u—5,9 milyar ABD Doları’na denk—DEX/Web3 protokollerinde gerçekleşmiş; bu da merkeziyetsiz sistemlerin güvenlik açıklarını vurguluyor. Öncelikli saldırı tipleri; akıllı sözleşme zafiyetleri, çapraz zincir köprü hataları ve yönetişim eksiklikleridir. CEX’ler merkezi risk taşırken, olgunlaşmış güvenlik altyapıları sayesinde toplam kayıplarda daha az paya sahiptir.

Aynı dönemde bireysel cüzdan hırsızlığı kripto suçlarının yeni cephesine dönüştü. Haziran 2025’te perakende cüzdanları hedef alan saldırılar, toplam çalınan fonların %20’sini geçmiştir. Bu vakalar genellikle sessiz ve az raporlanmakla birlikte, riskler hızla artmaktadır. Saldırıların temel nedenleri; büyük platformlardaki güçlü korumanın saldırganları yeni hedeflere yönlendirmesi, kripto sahibi sayısındaki artış, cüzdanlardaki varlık değerlerinin yükselmesi ve saldırganların daha gelişmiş araçlarla (örn. LLM) karmaşık saldırılar gerçekleştirmesidir.

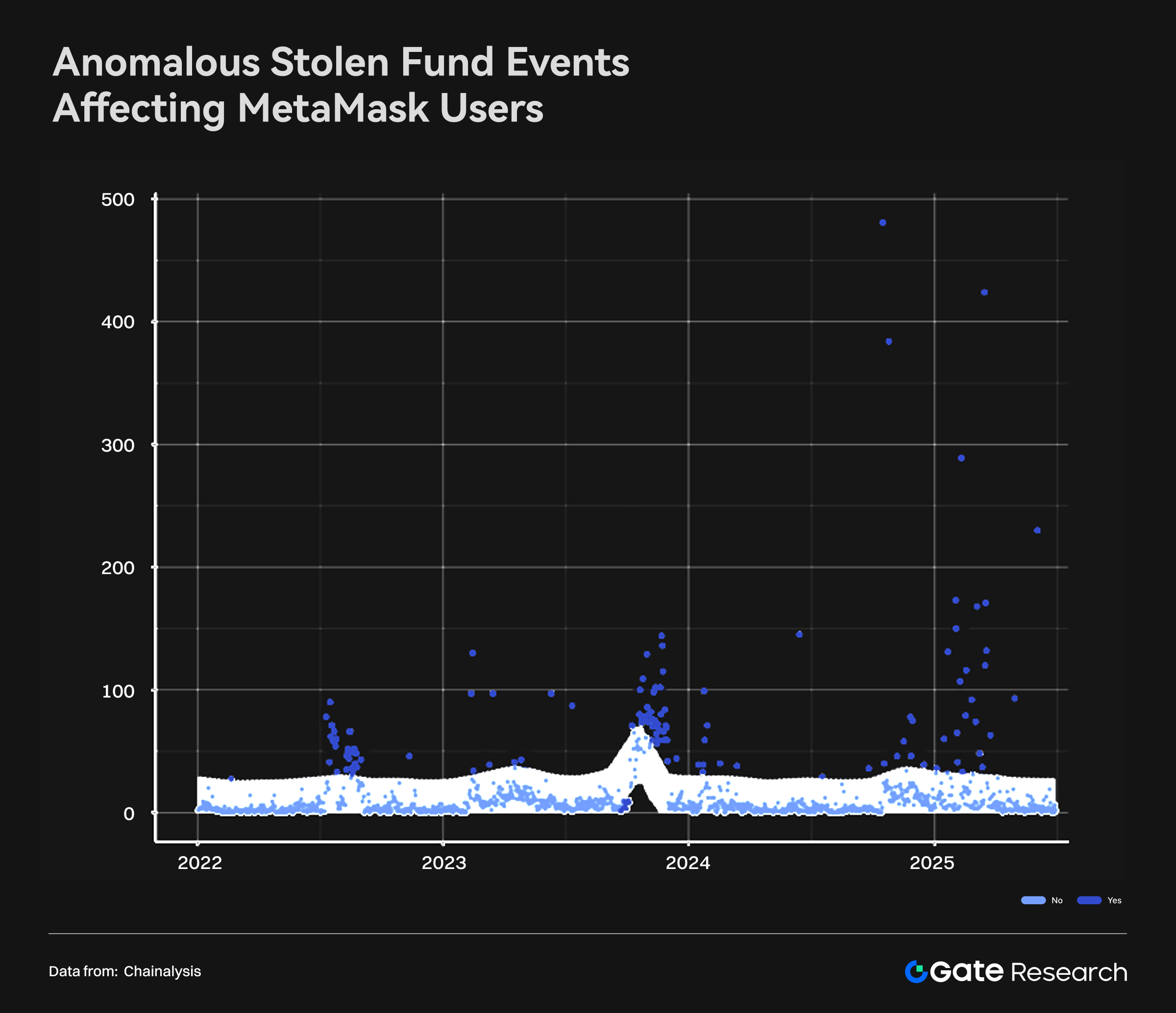

Öne çıkan MetaMask vakaları, 2024 sonundan itibaren fon hırsızlığı raporlarındaki artışı sergiliyor. Bazı olaylarda bir günde 500’e yakın cüzdanın ele geçirilmesi, saldırganların sistematik yöntemlerle kitlesel kullanıcıları hedeflediğini gösteriyor. 2022 ortası ve 2023 sonundaki benzer gelişmelerden farklı olarak, günümüzde olay sayısı ve şiddet seviyeleri çok daha yüksek; bu da tehdit modellerindeki değişimi gözler önüne seriyor.

Olası nedenler; sistematik cüzdan yazılım açıkları, üçüncü parti altyapılardaki güvenlik zaafları (örn. eklentiler, zararlı dApp’ler) ve kullanıcı sayısı arttıkça genişleyen saldırı alanı şeklinde sıralanabilir. MetaMask örneği, yaygın cüzdan uygulamalarının hackerlar için birincil hedef olduğunu ve bu tür saldırıların benimseme arttıkça yayılacağını kanıtlıyor.

Sonuç olarak, kripto güvenlik riskleri hem daha çeşitli hem de bireysel kullanıcı odaklı hale geliyor. Sektörün iki temel alanda savunmayı güçlendirmesi gerekmektedir:

- Platformlar: Akıllı sözleşme denetimleri, köprü risk analizleri ve çoklu imza sıcak cüzdan çözümleriyle altyapı güvenliğini geliştirme.

- Kullanıcılar: Operasyonel güvenlik (OpSec), soğuk cüzdan kullanımı ve sosyal mühendislik saldırılarına karşı farkındalık artırıcı eğitimler.

Regülasyon tarafında ise, yetkililer DeFi protokolleri ve cüzdan uygulamaları için uyum zorunluluğu getirebilir; şeffaflık ile merkeziyetsizliği dengeleyerek yasa dışı fonların önüne geçmeye çalışabilir. Bu riskler, sermaye hareketleri ve kara para aklama dinamiklerinin anlaşılması açısından da kritik bir zemin sağlar.

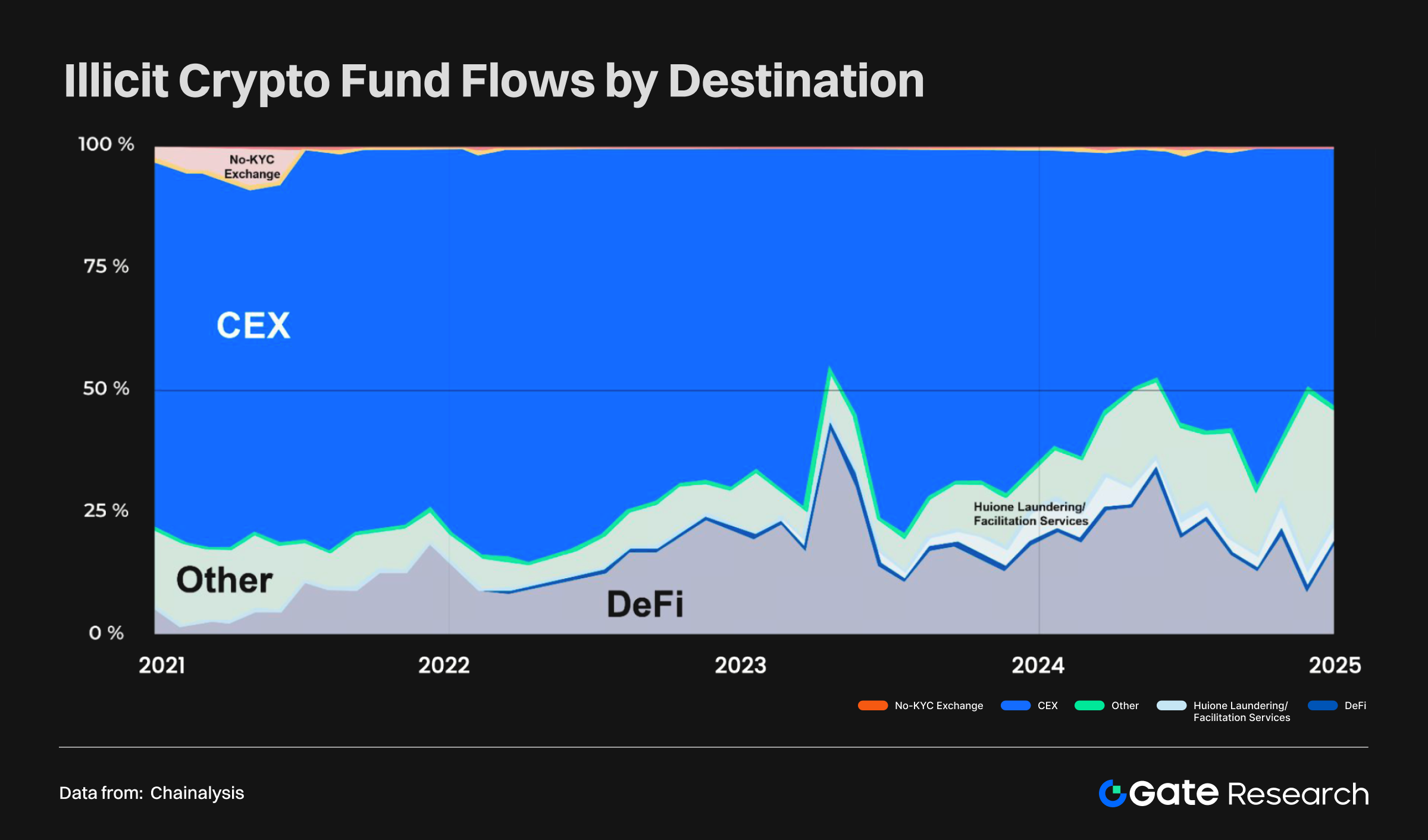

Kriptoda Kara Para Aklama ve Fon Hareketleri

2021–2024 arasında, yılda yaklaşık 50 milyar ABD Doları tutarında yasa dışı fon kripto kanallarıyla—büyük ölçüde CEX’e—aktarılmıştır. DeFi ve kimlik doğrulaması gerektirmeyen platformlar geliştikçe, zincir üstü protokoller yasa dışı sermaye için ana çıkış yolu haline gelmiş; özellikle yoğun piyasa dönemlerinde. Kimlik doğrulamanın yokluğu ve çapraz zincir transferlerdeki anonimlik, DEX’i AML risklerine karşı savunmasız bırakmaktadır.

2024–2025 döneminde farklı saldırı türleri, özgün aklama yolları ortaya koydu:

- Servis platformu saldırıları: Çalıntı fonlar köprüler ve mixer’lar üzerinden taşındı.

- Bireysel cüzdan hırsızlığı: Fonlar genellikle token akıllı sözleşmelerine ve CEX’e aktarıldı.

Dikkat çekici biçimde, zincir üstü işlem ücretleri düşse de, aklama maliyetleri yükseldi. 2022–2025 ortasında Solana ve L2 ölçeklenmesiyle blokzincir ücretleri %80’den fazla azalırken, suçlular hız ve geri döndürülemezlik için %100'ün üzerinde daha fazla maliyet ödemek zorunda kaldı. Ayrıca, tüm fonlar hızlı dönmüyor; Haziran 2025’te çalınan cüzdan fonlarının %37’sinden fazlası saldırgan adreslerinde bekletiliyordu; bu, biriktirme eğilimini gösteriyor.

Sonuç olarak, kriptoda kara para aklama daha karmaşık, pahalı ve stabilcoin odaklı hale gelmektedir. Meşru kullanıcılar için teknoloji maliyeti azaltırken, suçlular gizlilik ve hız için daha fazla bedel ödemektedir. Bu eğilim, regülatörlerin zincirler arası izleme, mixer takibi ve yaptırım baskılarıyla DeFi ve stabilcoin’ler üzerinde uyum baskısını artırmasına yol açmaktadır.

Uyum Yanıtları ve Küresel Strateji

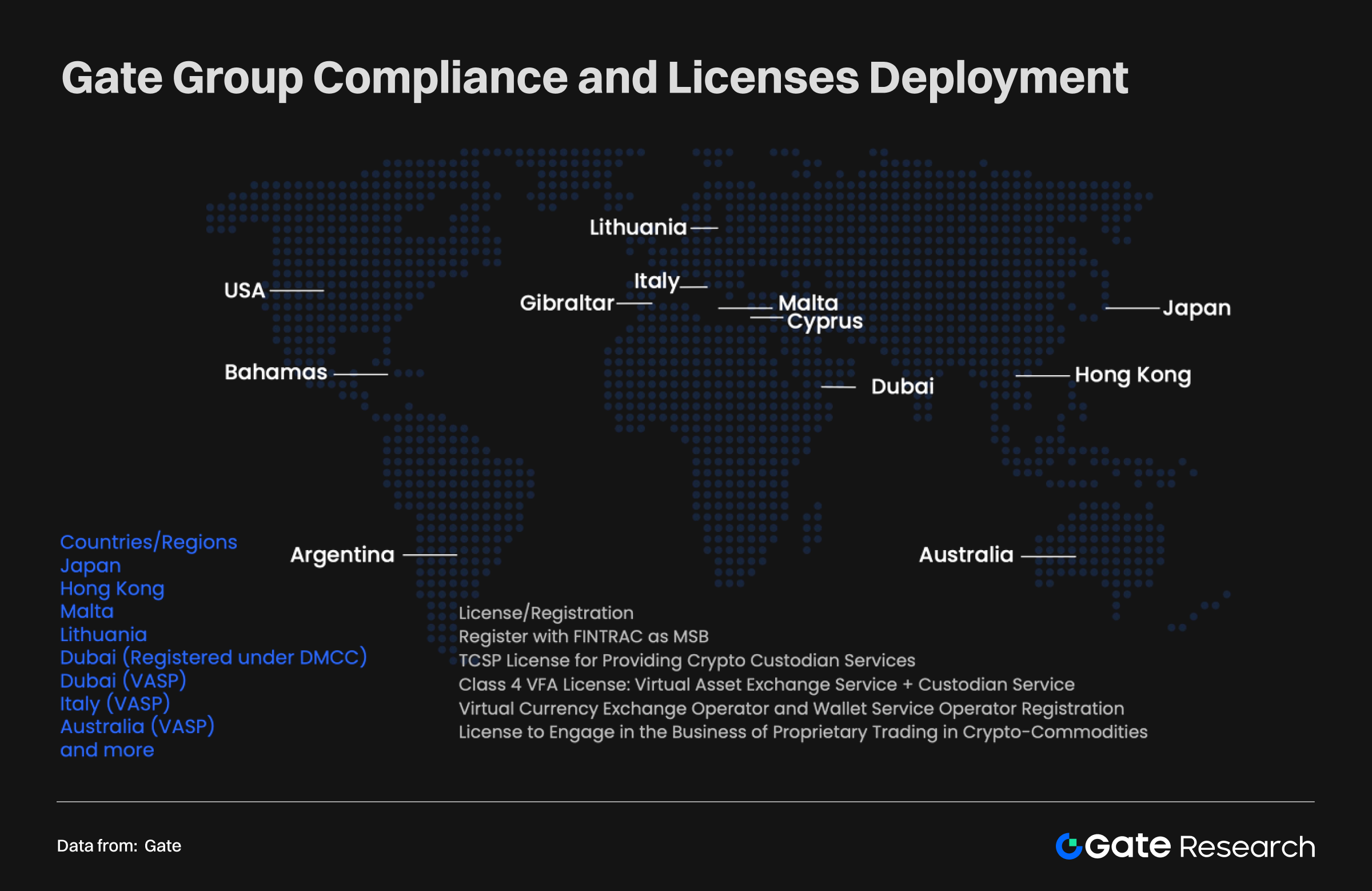

Karmaşıklaşan riskler ve kara para aklama yolları karşısında, uyumluluk CEX ve DEX arasındaki temel farktır. Gate gibi merkezi borsalar (CEX), farklı ülkelerde AML/KYC gerekliliklerini karşılamak için küresel uyum altyapısı ve lisans yapılanması kurmaya odaklanmaktadır. Bu altyapı, işlem, saklama ve türev piyasaları kapsar; CEX’e şeffaflık, kimlik doğrulama (KYC), işlem takibi ve AML raporlama gibi yükümlülükler getirir. Sağlam bir küresel uyum çerçevesi, CEX’in kurumsal düzeyde güven tesis etmesini; sınırlar ötesine açılmasını ve uzun vadeli büyümesini destekler.

Buna karşın, merkeziyetsiz borsalar (DEX) taban olarak farklı bir modelde işler. Merkezi tüzel kişilik ve kapsamlı regülasyon altyapısı olmadan, DEX’lerin çoğu zorunlu uyum mekanizması uygulamaz; KYC veya kimlik doğrulama talep etmez. Bu açıklık ve anonimlik, kullanıcıya özgürlük sunsa da AML risklerinde ciddi açıklar yaratmaktadır. Veriler, DEX üzerinden dolaşan yasa dışı fonların oranının her yıl arttığını gösteriyor. Dalgalı piyasa dönemlerinde DEX’ler, dolandırıcı ve hacker fonları için kritik transfer noktası olabilmektedir. Bu nedenle uyum, CEX ile DEX arasındaki temel fark olmasının ötesinde; piyasa yapısının geleceğini belirleyen etkenlerden biridir.

Sonuç

CEX ve DEX karşılaştırması salt işlem modelinden çok daha fazlasını, kripto endüstrisinin kullanıcı büyümesi, piyasa yapısı, güvenlik ve uyum gibi çok yönlü evrimini yansıtmaktadır.

Son on yılda üstel benimsme, kriptoyu niş bir modelden ana akım küresel piyasaya taşımıştır. DEX’in hızlı yükselişi ve CEX’in istikrarlı büyümesi, bugünkü çeşitli ekosistemin temelini oluşturuyor.

Ancak güvenlik ve uyum, hâlâ kritik faktörlerdir. Saldırılar, cüzdan hırsızlıkları ve karmaşıklaşan kara para aklama yolları DeFi ve DEX’in kırılganlığını gösterirken; CEX, uyum altyapısı ve gelişmiş güvenlik ile görece istikrar sunar. Bu ayrışma, iki modelin gelecek yıllarda farklı fonksiyonlar üstleneceğine işaret ediyor.

İleriye dönük olarak, CEX ve DEX birbirinin alternatifi değil; tamamlayıcı sütunlar:

- CEX: Likidite, yasal uyum ve kullanıcı güveniyle ana giriş kapısı olmaya devam eder.

- DEX: Açıklık, token ihracı ve inovasyonda ekosistemin öncüsü rolünü üstlenir.

Benimseme ve regülasyon olgunlaştıkça, sektörün şeffaflık, verimlilik ve risk yönetimi arasında optimal bir denge kurabilme yeteneği; kriptonun sürdürülebilir ve olgun bir döneme geçişini belirleyecektir.

Kaynaklar:

- ExplodingTopics, https://explodingtopics.com/blog/cryptocurrency-stats

- economictimes, https://economictimes.indiatimes.com/markets/stocks/news/from-uae-to-south-korea-the-worlds-most-crypto-obsessed-countries-in-2025/crypto-watch/slideshow/119897178.cms?utm_source=chatgpt.com&from=mdr

- Dune, https://dune.com/queries/3365957/5669035

- 8MarketCap, https://8marketcap.com/#google_vignette

- CoinGecko, https://www.coingecko.com/

- Statmuse, https://www.statmuse.com/money/ask/tesla-market-cap-in-august-2022

- CompaniesMarketCap, https://companiesmarketcap.com/time-machine/2025-08-01/#google_vignette

- ARK, https://www.ark-invest.com/articles/valuation-models/arks-bitcoin-price-target-2030

- DefiLlama, https://defillama.com/chains

- CoinMarketCap, https://www.jinse.cn/blockchain/3681462.html

- Dune, https://dune.com/queries/3830496/6442441?start+date_d83555=2016-12-01+00%3A00%3A00

- Dune, https://dune.com/adam_tehc/memecoin-wars

- Artemis, https://app.artemisanalytics.com/sectors?tab=spotdexs

- The Block, https://www.theblock.co/data/crypto-markets/spot/cryptocurrency-exchange-volume-monthlys

- CoinMarketCap, https://coinmarketcap.com/;DEX:https://defillama.com/dexs

- Slowmist, https://hacked.slowmist.io/

- Chainalysis, https://hacked.slowmist.io/

- Chainalysis, https://www.chainalysis.com/wp-content/uploads/2025/03/the-2025-crypto-crime-report-release.pdf

Gate Research blokzincir ve kripto para alanında kapsamlı teknik analiz, piyasa içgörüleri, sektör araştırmaları, eğilim tahminleri ve makroekonomik politika analizleri sunan önde gelen bir araştırma platformudur.

Feragatname

Kripto varlık piyasalarına yatırım yüksek risk içerir. Kullanıcıların yatırım kararı almadan önce kendi analizini yapması ve varlıklar ile ürünlerin niteliğini tam olarak kavraması önerilir. Gate, bu kararlardan doğacak zarar veya kayıplardan sorumlu tutulamaz.