On-Chain İçgörüler Genel Bakış

On-Chain Aktivite ve Sermaye Akışlarının Genel Görünümü

Blockchain ekosistemlerinin gerçek kullanım seviyesinin doğru ölçümü için bu bölümde, günlük işlem hacmi, gas ücretleri, aktif adresler ve net zincirler arası köprü akışları gibi temel on-chain aktivite göstergeleri incelenmektedir. Bu metrikler, kullanıcı davranışını, ağ kullanım yoğunluğunu ve varlık hareketliliğini ekosistemler arasında ortaya koyar. Sadece sermaye giriş-çıkışlarını izlemektense, on-chain veriler temel dinamiklere daha kapsamlı bir bakış sunar; böylece sermaye yönündeki değişimlerin gerçek kullanım talebi ve kullanıcı büyümesiyle desteklenip desteklenmediği anlaşılır. Bu sayede sürdürülebilir gelişim potansiyeli olan ağlar tespit edilebilir.

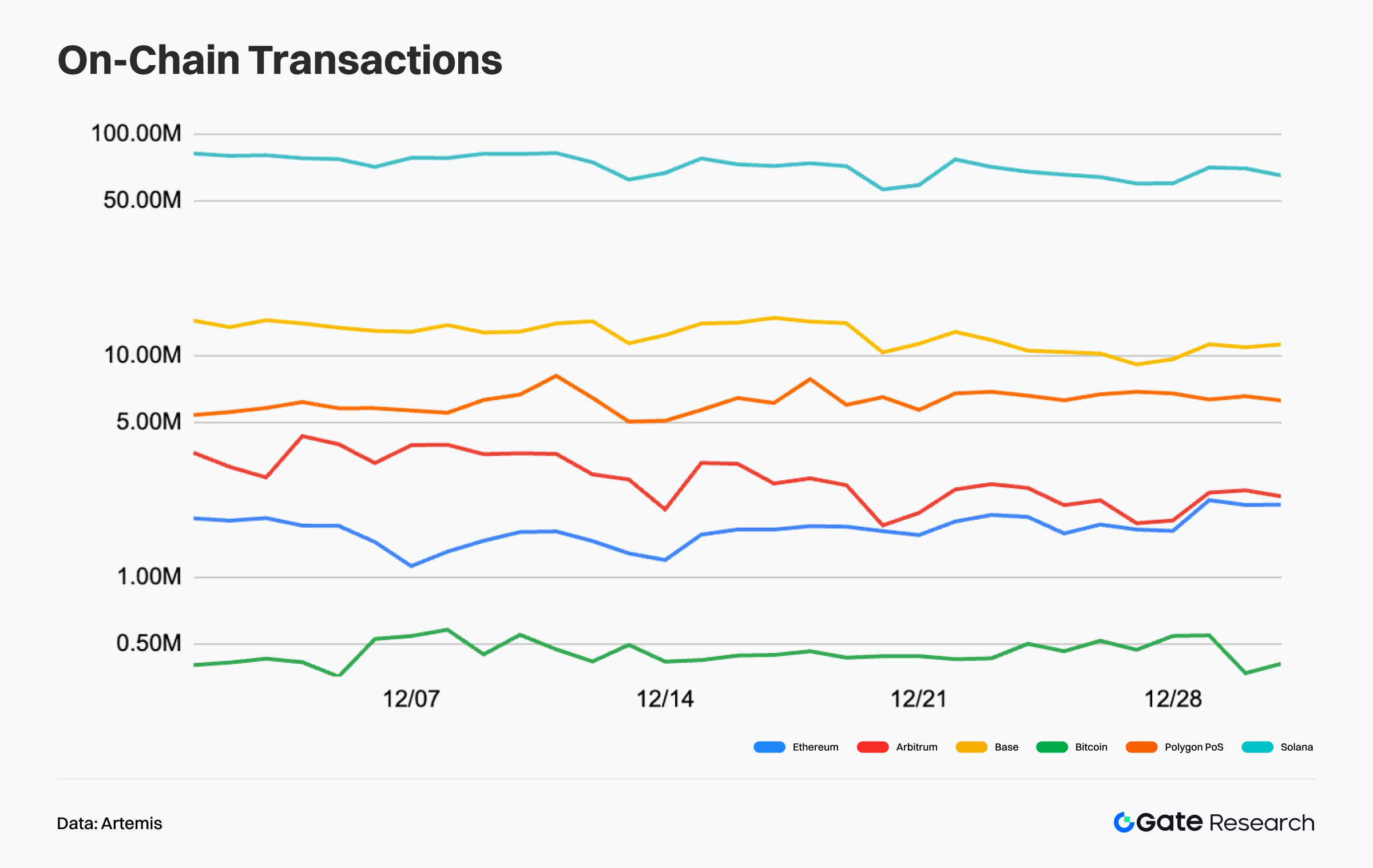

İşlem Sayısı Analizi: Solana Üst Seviyede Konsolide, Base ve Başlıca L2’ler İstikrarlı Yapıyı Koruyor

Artemis verilerine göre, Aralık ayında başlıca halka açık blockchain’lerde on-chain işlem aktivitesi yüksek seviyede konsolidasyon gösterdi. Yıl sonu konsolidasyonuna rağmen ana zincirlerdeki kullanım yoğunluğu anlamlı bir düşüş göstermedi ve on-chain etkileşim sağlam bir temel ile desteklenmeye devam etti. Solana ay boyunca mutlak yüksek seviyede kaldı ve günlük işlem sayıları genel olarak 60–80 milyon aralığında seyretti. Ay ortası ve ay sonu dönemsel geri çekilmeler olsa da genel volatilite sınırlı kaldı. Bu, yüksek frekanslı uygulamalar ve aktif kullanıcı tabanının işlem hacimleri üzerindeki dengeleyici etkisini yansıtıyor; piyasa hissiyatı zayıflasa da on-chain kullanım yoğunluğu dirençli kaldı.【1】

Base’de, Aralık ayında günlük işlem sayıları ağırlıklı olarak 10 ila 13 milyon arasında dalgalandı. Aylık trend yatay konsolidasyon ile karakterize edildi; belirgin bir trend bazlı genişleme görülmezken genel yapı görece istikrarlı kaldı. Bu, sosyal ve hafif uygulama ekosisteminin günlük etkileşim talebini istikrarlı şekilde ürettiğini gösteriyor. Karşılaştırıldığında, Arbitrum’da işlem aktivitesi Aralık ayında bant içi dalgalanmalara yakındı ve çoğu ölçüm yaklaşık 2 ila 3.5 milyon işlem/gün aralığında gerçekleşti. Ay ortası düşüşün ardından aktivite toparlandı fakat bu toparlanma kalıcı olmadı; ekosistem aktivitesi sürse de henüz belirgin bir genişleme fazına girilmedi.

Genel olarak, Aralık ayında on-chain işlem sayısı yapısı “yüksek performanslı zincirlerin önde olduğu, Layer 2’ler arasında ayrışmanın sürdüğü” desenini yansıtmaya devam etti. Solana on-chain trafiğin ana taşıyıcısı, Base orta seviyede istikrarlı aktiviteyi sürdürüyor, Arbitrum ise istikrarlı fakat genişlemeyen bir durumda. Yıl sonu piyasa momentumunun yavaşladığı ortamda, on-chain aktivitenin tabakalaşmış doğası belirgin ve kısa vadeli dalgalanmalar, halka açık zincirler arasındaki yerleşik kullanım pozisyonunu veya rekabet ortamını değiştirmeye yetmiyor.

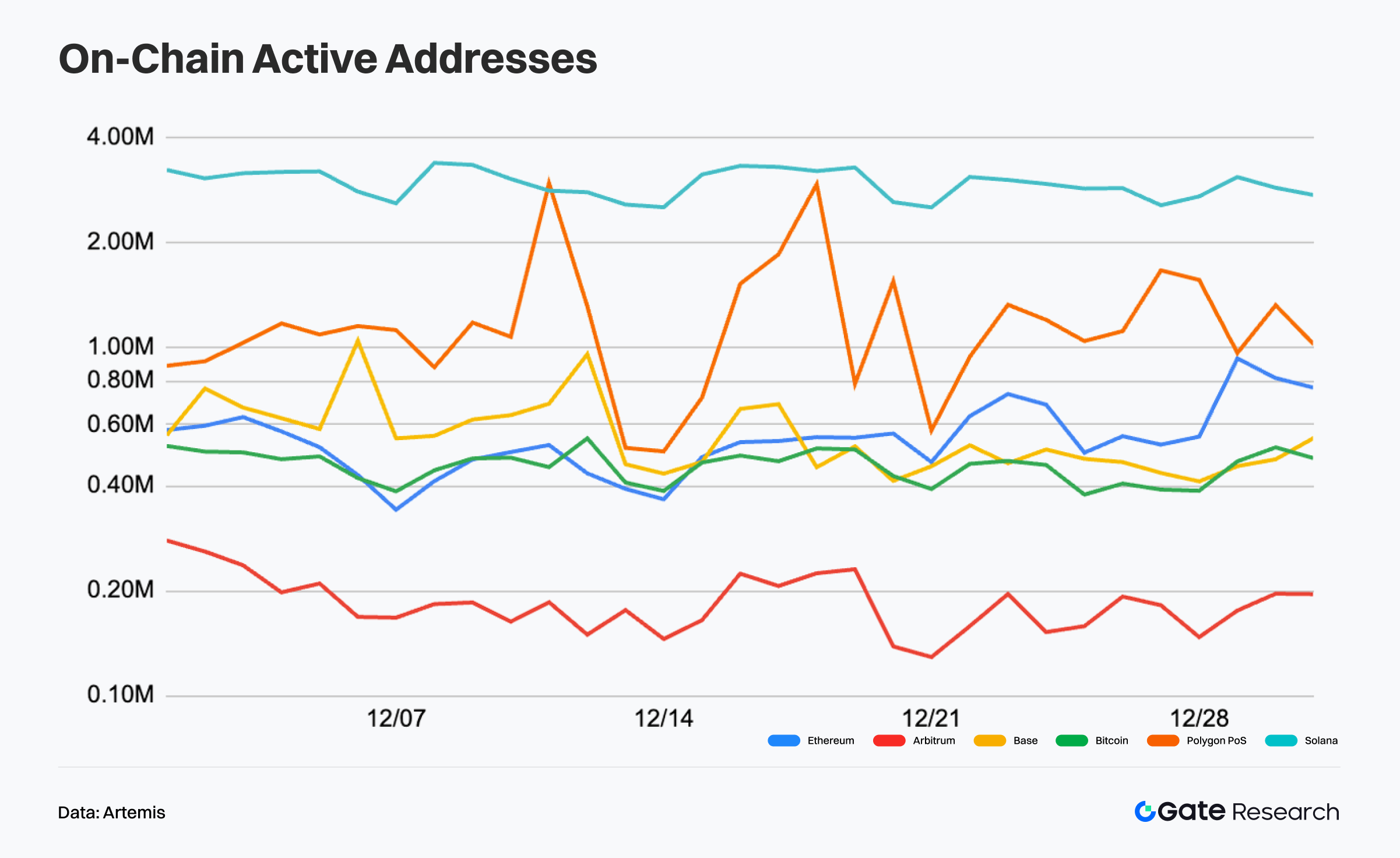

Aktif Adres Analizi: Solana Liderliğini Koruyor, Arbitrum Düşük Seviyede Konsolide

Artemis verilerine göre, Aralık ayında başlıca halka açık blockchain’lerde aktif adres performansı belirgin bir ayrışma gösterdi. Genel kullanıcı aktivitesi sistematik bir düşüş yaşamadı fakat yıl sonu hissiyatı daha temkinli hale gelerek genişleme ivmesini sınırladı. Yüksek performanslı zincirler ve bazı uygulama odaklı ağlar görece dirençli kalırken, bazı Layer 2’ler düşük seviyede konsolidasyon sürecini sürdürdü.【2】

Solana, aktif adres ölçeğinde açık ara liderliğini sürdürdü; günlük aktif adresler yaklaşık 2.5 ila 3.5 milyon aralığında istikrarlı kaldı ve ay boyunca volatilite sınırlı oldu. Yüksek frekanslı uygulamalar ve işlem senaryoları güçlü kullanıcı katılımını destekledi. Polygon PoS’ta aktif adresler çoğunlukla 0.8 ila 1.5 milyon arasında dalgalandı; zaman zaman aktivite patlamaları yaşansa da genel performans bant içinde kaldı. Karşılaştırıldığında, Arbitrum’da aktif adresler uzun süreli düşük aralıkta, yaklaşık 120.000 ila 200.000 seviyesinde kaldı ve anlamlı bir toparlanma belirtisi göstermedi. Ethereum ve Bitcoin’de aktif adres seviyeleri genel olarak istikrarlı kaldı ve settlement layer ile değer taşıyıcı ağ rolleri devam etti.

Genel olarak, Aralık ayında on-chain aktif adreslerin tabakalaşması net şekilde tanımlandı: Solana yüksek frekanslı etkileşimlerde baskın, Polygon PoS ve Base istikrarlı orta seviye aktiviteyi koruyor, Arbitrum ise düşük seviyede konsolidasyon sürecini sürdürüyor. Layer 2 ekosistemi içindeki ayrışma yıl sonuna doğru daha da belirginleşti.

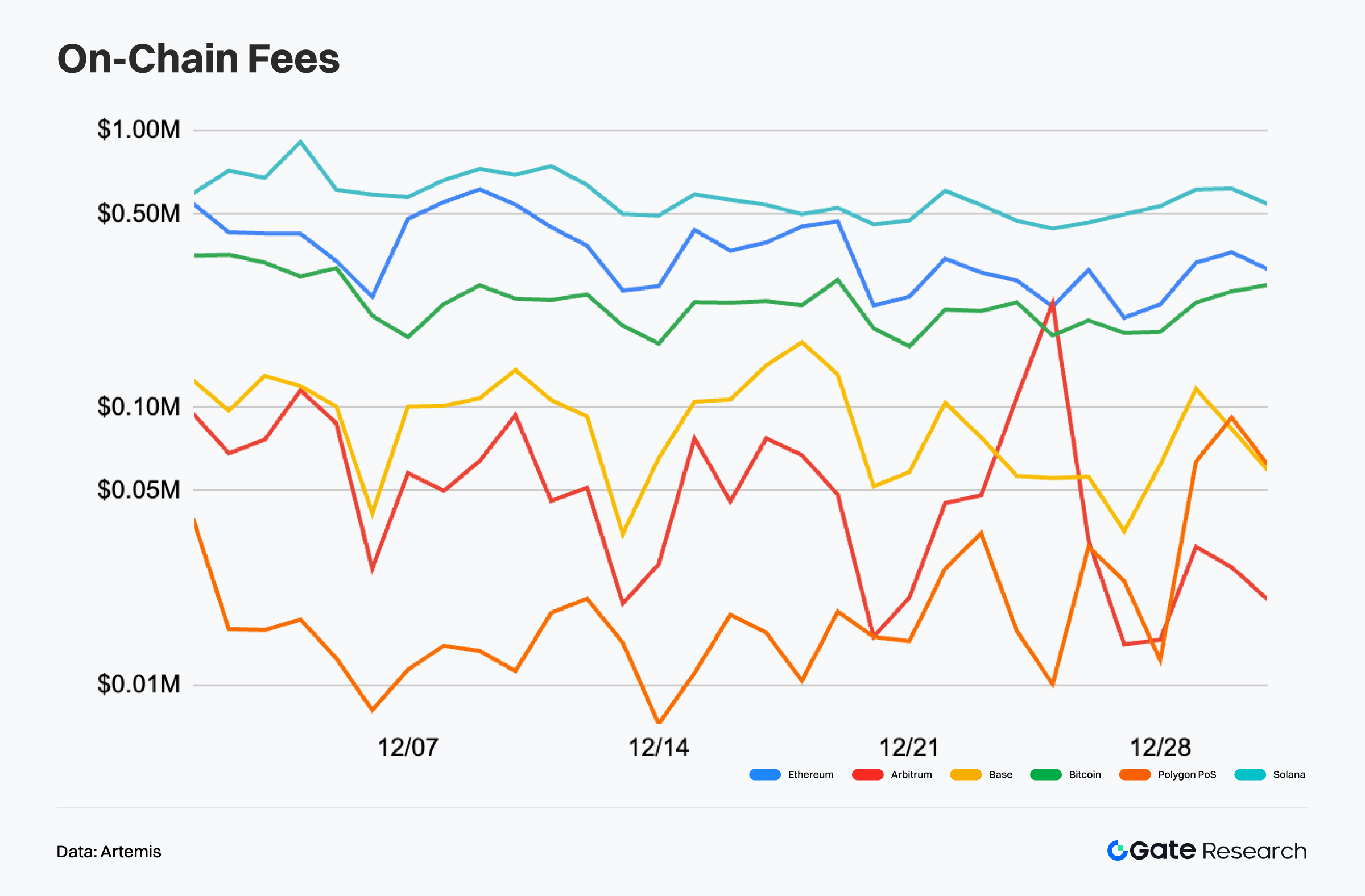

On-Chain Ücret Geliri Analizi: Ethereum ve Solana Zirvede, Base ve Arbitrum’da Volatilite Artıyor

Artemis verilerine göre, Aralık ayında başlıca halka açık blockchain’lerde on-chain ücret geliri genel olarak volatil bir desen sergiledi. Yüksek değerli temel ağlar görece istikrarlı kalırken, orta ve alt segment zincirlerde daha belirgin dalgalanmalar yaşandı. Yıl sonu işlem temposunun yavaşladığı ortamda, ücret gelirinde trend bazlı bir genişleme görülmedi ve daha çok dönemsel olaylar etkili oldu. 【3】

Ethereum ve Solana ücret geliri açısından zirvede kalmaya devam etti. Ethereum’un günlük ücretleri genellikle 300.000 ila 700.000 dolar arasında değişti, DeFi aktivitesi ve yüksek değerli akıllı kontrat işlemleriyle dalgalandı ve on-chain ekonomik aktivitenin temel göstergesi olmayı sürdürdü. Solana’nın ücret geliri ise görece istikrarlı olup, çoğunlukla günlük 500.000 ila 800.000 dolar aralığında dağıldı ve yüksek frekanslı işlem ile sürekli uygulama etkileşimiyle desteklendi.

Karşılaştırıldığında, Base ve Arbitrum’da ücret gelirleri daha volatil seyretti. Base ay boyunca çoğunlukla 50.000 ila 150.000 dolar aralığında dalgalandı ve zaman zaman kısa süreli, kalıcı olmayan sıçramalar yaşandı. Arbitrum’da ise ücret geliri görece düşük seviyelerde kaldı ve kısa süreli, nabız şeklindeki toparlanmalar hızla sönümlendi. Genel olarak, Aralık ayı ücret yapısı net şekilde tabakalaşmıştı; değer yakalama hâlâ Ethereum ve Solana’da yoğunlaşırken, diğer zincirlerde istikrarlı büyüme ivmesi henüz oluşmadı.

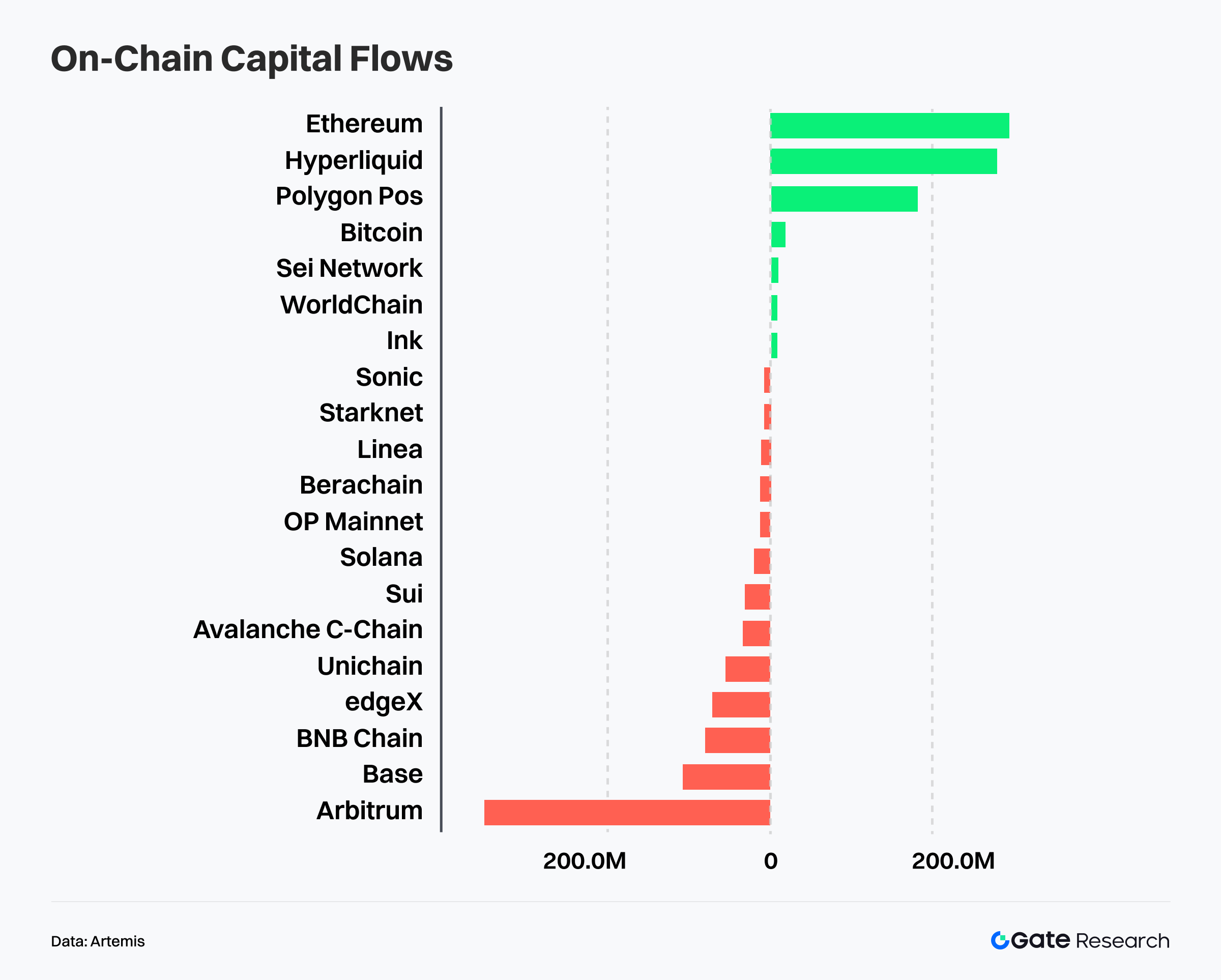

Halka Açık Zincir Sermaye Akışlarında Ayrışma: Fonlar Settlement Layer’lara Dönüyor, İşlem Odaklı Ağlar Risk İştahını Absorbe Ediyor

Artemis verilerine göre, son bir ayda halka açık blockchain’lerde sermaye akışları belirgin yapısal ayrışma sergiledi. Risk alma eğiliminde genel bir genişleme yerine, sermaye farklı risk tercihlerine göre paralel şekilde tahsis edildi—daha güçlü güvenlik marjına sahip settlement layer’lara ve daha yüksek sermaye verimliliğine sahip işlem odaklı ağlara yöneldi. Bu arada, bazı geleneksel Layer 2’ler ve yüksek değerlemeli ekosistemler sürekli net çıkış baskısıyla karşı karşıya kaldı.【4】

Giriş tarafında, Ethereum, Hyperliquid ve Polygon PoS son bir ayda net girişlerde en üst sıralarda yer aldı ve diğer zincirlere göre anlamlı bir üstünlük gösterdi. En büyük net giriş Ethereum’da kaydedildi; bu da piyasa yönünün belirsizleştiği ve volatilite aralıklarının daraldığı ortamda, sermayenin en derin likidite havuzlarına ve en sağlam settlement ağlarına döndüğünü ve pozisyon parkı ile yeniden tahsis için öncelik verdiğini gösteriyor. Hyperliquid’e devam eden girişler, işlem odaklı sermayenin piyasadan çıkmadığını, daha yüksek eşleşme verimliliği ve daha hızlı sermaye devir hızı sunan uzmanlaşmış ağlara kaydığını gösteriyor. Polygon PoS’a girişler ise görece ılımlı olup daha çok uygulama kullanımı ve rutin etkileşim talebiyle uyumlu görünüyor.

Çıkış tarafında, baskı en yoğun şekilde Arbitrum’da toplandı; son bir ayda başlıca zincirler arasında en büyük net çıkışlar burada kaydedildi ve Arbitrum sermaye drenajının ana kaynağı oldu. Giriş yapısıyla birlikte değerlendirildiğinde, Arbitrum’dan çıkan sermayenin bir kısmı Hyperliquid gibi daha yüksek verimlilikli, kısa döngülü işlem ağlarına göç ediyor olabilir. Base ve Avalanche da çeşitli derecelerde net çıkışlar kaydetti; bu da Layer 2 ve uygulama zinciri ortamında sermayenin risk varlıklarından basit çıkış yerine içsel yeniden tahsis sürecinden geçtiğini gösteriyor.

Genel olarak, mevcut halka açık zincir sermaye akışları “farklılaşmış risk tercihlerine göre paralel tahsis” desenine uygun ilerliyor. Daha muhafazakâr sermaye, Ethereum’un temsil ettiği settlement layer’lara geri dönerek çapraz döngü varlık tutma ve pozisyon yönetimini destekliyor; daha yüksek risk toleranslı sermaye ise bazı geleneksel execution ortamlarından çıkıp Hyperliquid gibi işlem fonksiyonelliği ve sermaye verimliliğini öne çıkaran ağlarda yoğunlaşıyor. Piyasa genel olarak yapısal rotasyon ve risk yeniden fiyatlama fazına girdi; sermaye tahsis mantığı artık tek anlatıdan daha ayrıntılı ağ rolleri ve sermaye kullanım verimliliği değerlendirmelerine kayıyor.

Bitcoin Temel Metrik Analizi

Aralık ayında makro koşullar ve risk varlıklarının performansı ayrıştı; hisse senedi piyasaları güçlenirken, genel kripto piyasası baskı altında kaldı. İşgücü piyasası verileri karmaşık sinyaller verdi ve Federal Reserve politika yolunda bekle-gör tutumunu sürdürdü. Bu ortamda BTC konsolidasyon ve toparlanma fazına girdi: kısa vadeli yapı istikrara kavuştu fakat yukarı yönlü ivme henüz teyit edilmedi. Ana odak noktası, mevcut fiyatın var olan maliyet yapıları tarafından absorbe edilip edilmediği ve arzın temel dağılımı tarafından desteklenip desteklenmediği olmaya devam ediyor.

Bu bağlamda, on-chain veriler maliyet dağılımı, gerçekleşmemiş zarar arzı ve tutucu yapısı olmak üzere üç boyutta tutarlı sinyaller veriyor. BTC, ana maliyet bazının üzerinde işlem görmeye devam ediyor ve ana trendin korunduğunu gösteriyor; ancak yoğun üst seviye arz kısa vadeli toparlanmaları sınırlıyor. Artan gerçekleşmemiş zararlar, hissiyatın zayıfladığını gösterirken, satış baskısı ağırlıklı olarak kısa vadeli tutucularda yoğunlaşıyor ve uzun vadeli arz görece istikrarlı kalıyor. Genel olarak piyasa, tek yönlü yükselişten konsolidasyon, sindirim ve yeniden dengeleme fazına geçiş yapıyor.

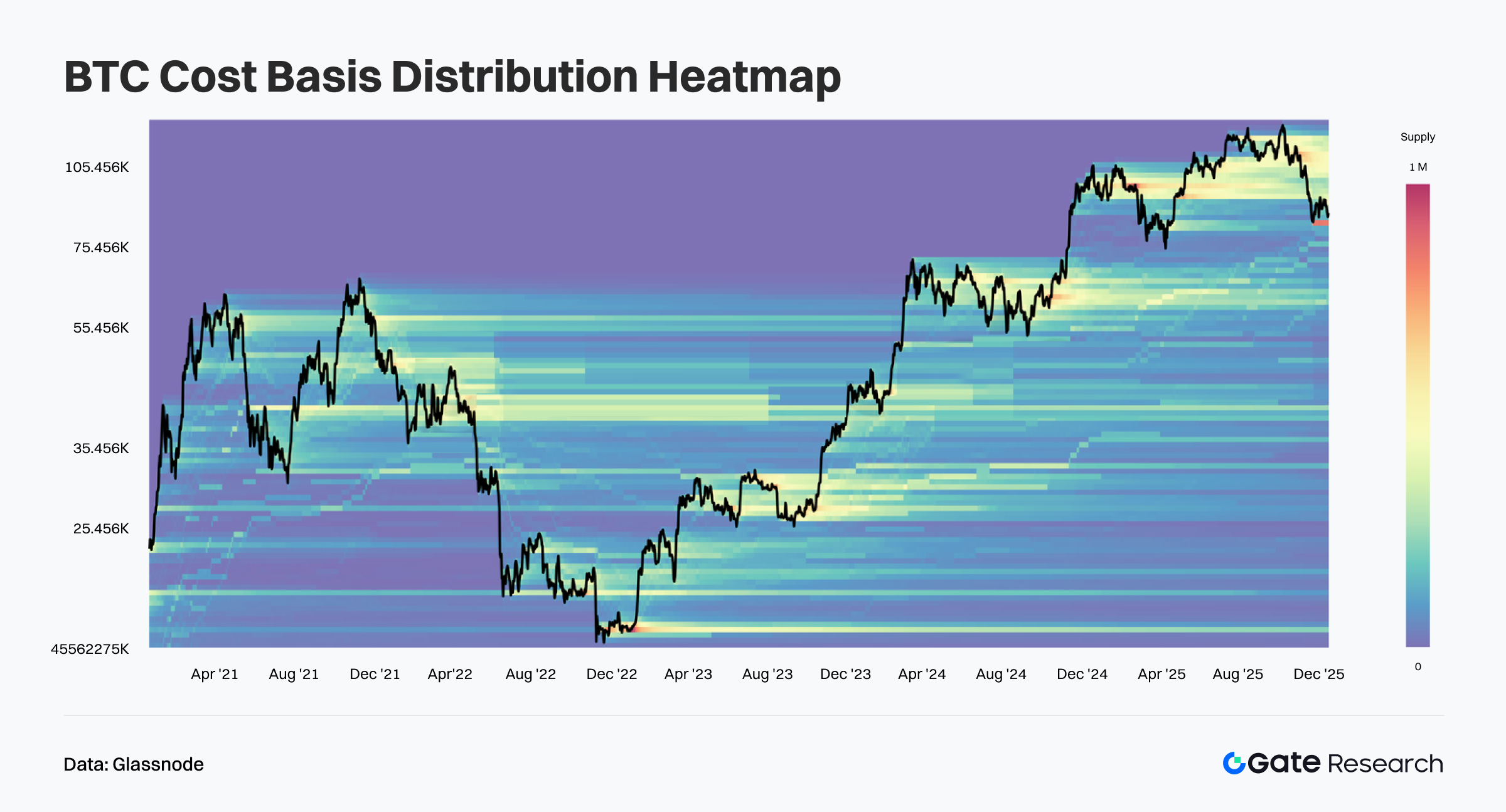

Üst Seviyede BTC Arzı Gevşiyor, Yoğun Maliyet Bölgeleri Üzerinde Konsolidasyon

Glassnode verilerine göre, BTC’nin maliyet bazlı dağılım ısı haritası, son dönemde yüksek seviyelerden yaşanan geri çekilmelerde, piyasa üzerindeki yüksek maliyetli arzın bir miktar zayıfladığını fakat geniş çaplı veya ani bir aşağı göçün gerçekleşmediğini gösteriyor. Fiyatlar ağırlıklı olarak yakın maliyet yoğun bölgelerinde işlem gördü ve alt seviyelere büyük ölçekli yeniden dağılım tetiklenmedi. Bu durum, üst seviye tutucuların esas olarak geri çekilmeleri absorbe ettiğini ve toparlanmayı beklediğini, piyasa hissiyatının ise iyimserlikten daha temkinli ve nötr bir tutuma kaydığını gösteriyor. 【5】

Yapısal olarak, mevcut fiyatların altında birden fazla tarihi maliyet yoğunlaşma katmanı sağlam şekilde varlığını sürdürüyor. Bu sürekli ve istikrarlı arz bantları, orta ve alt seviye tutucuların anlamlı bir maliyet avantajını koruduğunu ve potansiyel aşağı yönlü desteği sağladığını gösteriyor. Isı haritasında hızla genişleyen “arz vakum” bölgelerinin olmaması, son geri çekilmelerin daha çok üst seviye devir ve baskı boşalmasıyla uyumlu olduğunu, yapısal trend hasarı içermediğini gösteriyor.

Genel olarak, BTC “üst seviye arz sindirimi ve alt destekler sağlam” deseninde yeniden dengeleme sergiledi. Kısa vadeli yukarı ivme maliyet direnci nedeniyle sınırlanıyor ve bant içi konsolidasyon ile kademeli arz yeniden dağılımı daha olası görünüyor. Ancak alt maliyet yapıları kesin şekilde kırılmadığı sürece, orta vadeli boğa çerçevesi korunuyor ve mevcut faz trend dönüşünden ziyade sağlıklı bir düzeltme olarak değerlendirilmeli.

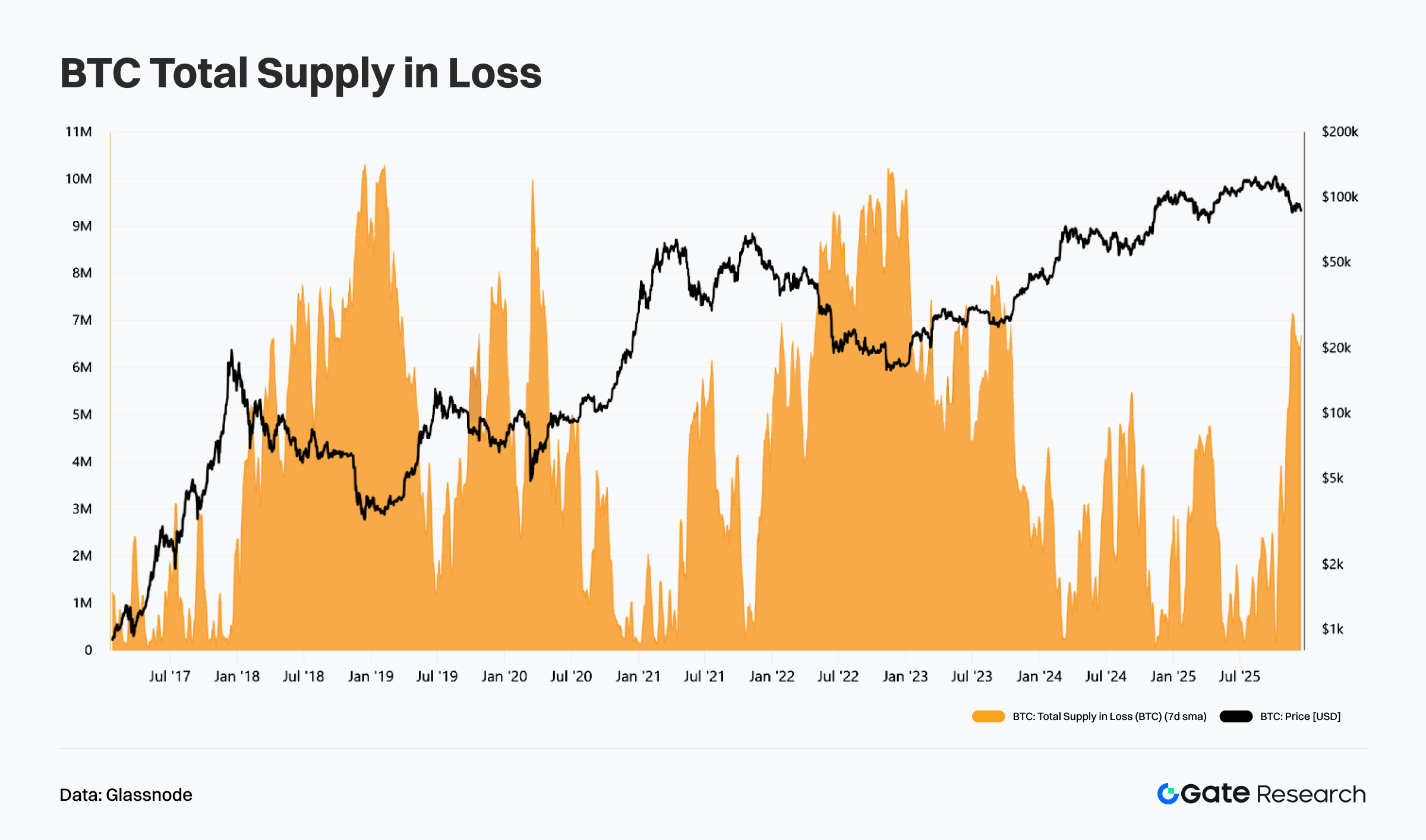

BTC Gerçekleşmemiş Zarar Arzı Artıyor, Ancak Kontrol Altında ve Stres Testi Fazında

Glassnode verilerine göre, BTC’nin gerçekleşmemiş zarar arzı (7 günlük hareketli ortalama), son bir ayda fiyatların zirvelerden geri çekilmesiyle anlamlı şekilde arttı. Bu, kısa vadeli ve momentum odaklı arzın bir kısmının gerçekleşmemiş zarar bölgesine geçtiğini ve yakın vadede baskıyı artırdığını gösteriyor. Ancak mutlak olarak, gerçekleşmemiş zararlar önceki derin düzeltmelerde veya ayı piyasalarında gözlenen zirvelerin oldukça altında ve sistemik panik seviyelerine ulaşmadı. Mevcut artış daha çok ralliden sonra stres testi ve hissiyatın soğumasını yansıtıyor.【6】

Tarihsel olarak, gerçekleşmemiş zarar arzındaki keskin artışlar genellikle geri çekilmelerin veya trend dinamiklerinde geçiş fazlarının erken aşamalarıyla örtüşürken, kalıcı trend dönüşleri çoğunlukla uzun süreli yüksek gerçekleşmemiş zarar dönemleriyle birlikte görülür. Şu anda, metrik genişlese de kalıcılığı sınırlı; zarar taşıyan arzın henüz yaygın kapitülasyona dönüşmediğini gösteriyor. Piyasa hâlâ büyük ölçüde pasif tutma ve sabır ile karakterize ediliyor, agresif satışlar baskın değil.

Özetle, gerçekleşmemiş zarar arzındaki artış risk iştahının daraldığını ve iyimserlikten temkinliğe geçişi gösteriyor, fakat yapısal bozulma işareti yok. Fiyatlar anahtar orta vadeli maliyet bölgelerinin altına kesin şekilde inmedikçe, bu gösterge daha çok boğa piyasası düzeltmesi ve arz rotasyonu ile uyumlu. İleriye dönük olarak, gerçekleşmemiş zararların genişlemeye devam edip etmeyeceği ve yüksek seviyede kalıp kalmayacağına dikkat edilmeli. Hızlı bir daralma, ayarlamanın sona erdiğini teyit etmeye yardımcı olurken, kalıcı artış daha derin konsolidasyon ve yeniden fiyatlama anlamına gelebilir.

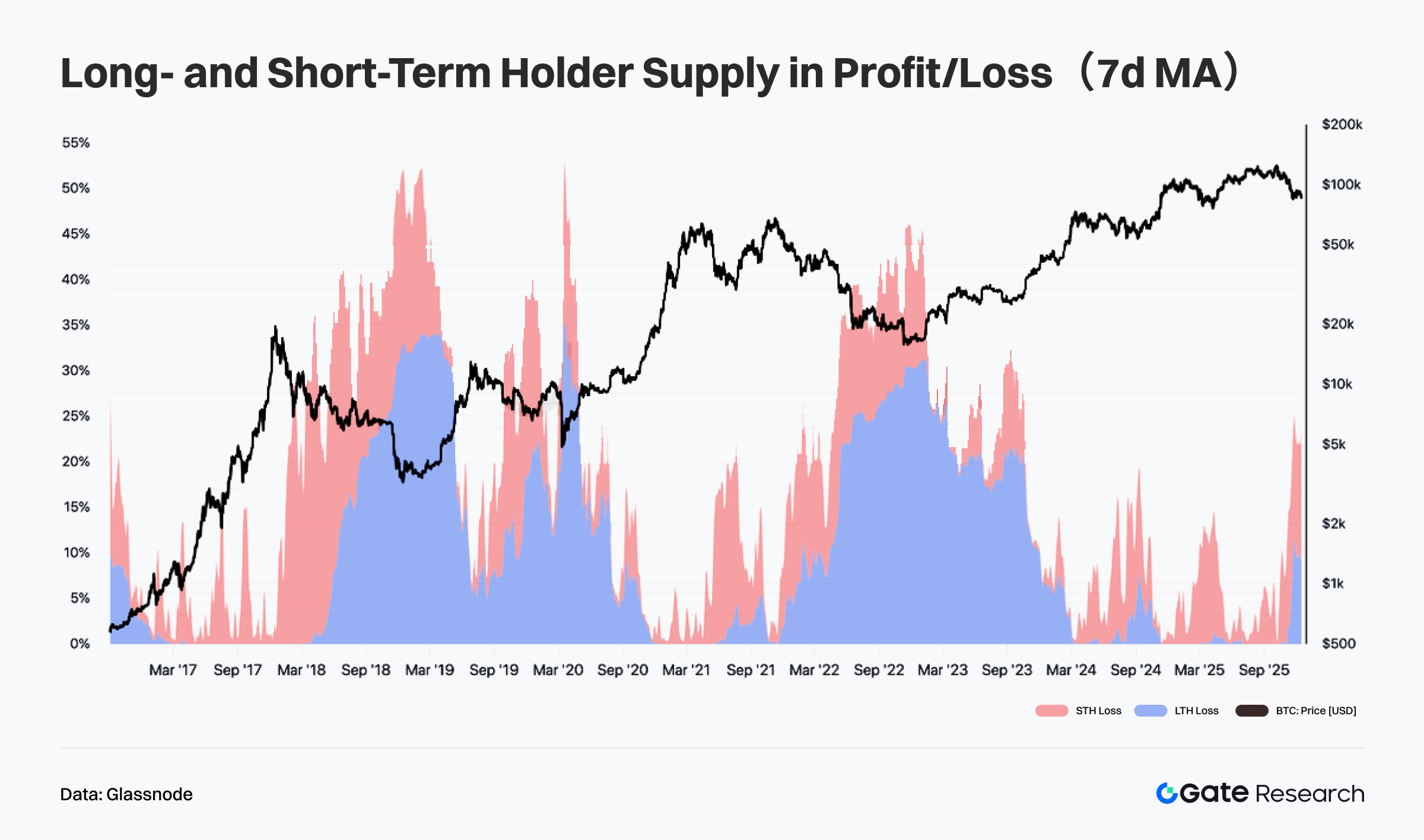

Kısa Vadeli Tutucular Baskı Altında, Uzun Vadeli Arz Kârda Kalmaya Devam Ediyor

Glassnode verilerine göre, BTC’nin uzun vadeli ve kısa vadeli tutucular arasındaki kâr/zarar arz bölünmesi (7 günlük hareketli ortalama), son bir ayda kısa vadeli tutucu (STH) arzının zararda olma oranının fiyatın zirveden geri çekilmesiyle belirgin şekilde arttığını gösteriyor. Bu, son dönemde piyasaya girenlerin kademeli olarak gerçekleşmemiş zarar bölgesine geçtiğini, kısa vadeli risk toleransının azaldığını ve piyasa baskısının ağırlıklı olarak kısa vadeli arzda yoğunlaştığını gösteriyor. Bu dinamikler, ralliden sonra tipik düzeltme süreçleriyle uyumlu ve momentum odaklı sermayenin sindirimi anlamına geliyor, yaygın bir likidasyon değil.【7】

Yapısal olarak, uzun vadeli tutucu (LTH) arzı ağırlıklı olarak kârda kalmaya devam ediyor ve zarar oranları tarihsel dip seviyelerde. Bu, çekirdek arzın kısa vadeli volatiliteye anlamlı şekilde zayıflamadığını gösteriyor. Tarihsel olarak, yalnızca LTH arzı topluca zarara geçtiğinde, trend dönüşleri veya ayı piyasası teyidiyle örtüşen senaryolar görülüyor—mevcut durumdan oldukça uzak.

Genel olarak, BTC’nin mevcut kâr/zarar dağılımı “kısa vadeli stres, uzun vadeli istikrar” ile karakterize edilen klasik boğa piyasası düzeltmesini yansıtıyor. Kısa vadeli tutucularda zararların genişlemesi piyasayı konsolidasyon ve rotasyon fazına iterken, uzun döngülü arz yapısı sağlam kalıyor ve orta vadeli trend direncini destekliyor. Fiyatın istikrar kazanıp toparlanması, STH zararlarının hızla daralmasına ve kısa vadeli yapının onarılmasına yol açabilir. Tersine, uzun vadeli maliyet bölgelerine doğru uzayan bir düşüş, artan yapısal risk için daha yakından izlenmeli.

Trend Proje & Token Aktivitesi

On-chain veriler, sermaye ve kullanıcıların giderek daha fazla sağlam etkileşim temeli ve güçlü uygulama derinliği olan ekosistemlerde yoğunlaştığını gösteriyor. Bu arada, güçlü anlatıya ve teknolojik yeniliğe sahip projeler yatırımcılar için yeni odak noktaları haline geliyor. Bu bölümde son haftaların öne çıkan proje ve token’ları vurgulanmakta, büyüme mantıkları ve potansiyel piyasa etkileri analiz edilmektedir.

Trend Proje Genel Görünümü

BSC Prediction Markets

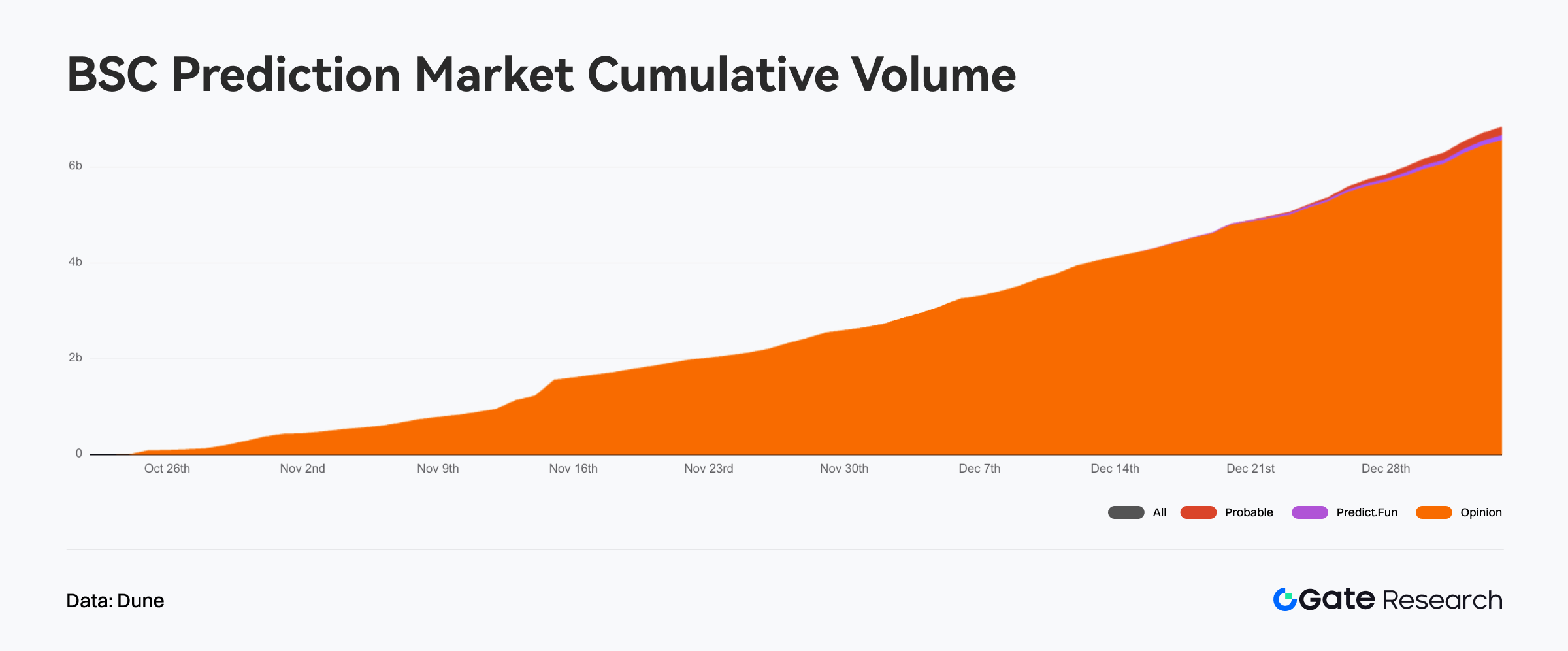

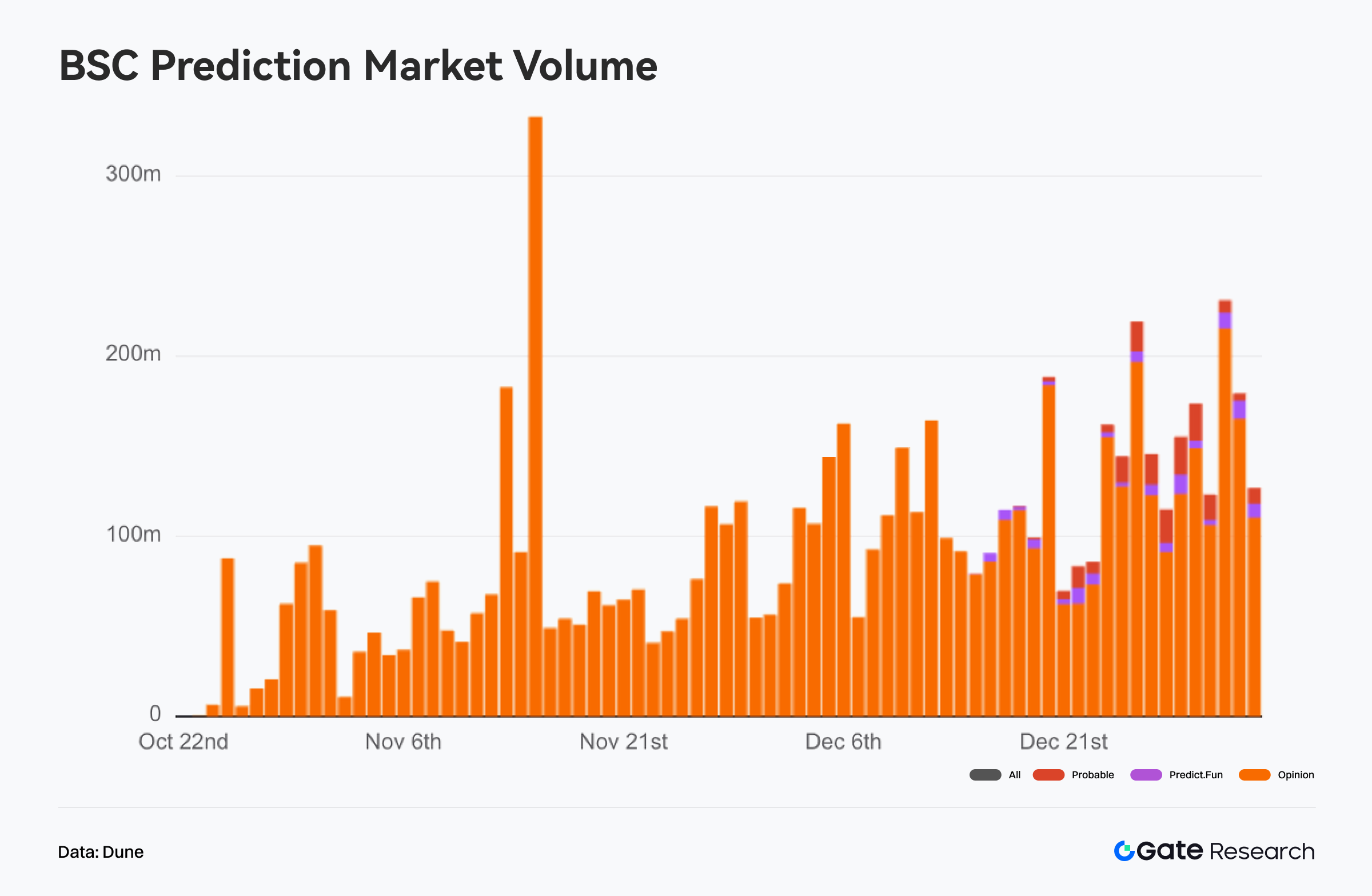

Predict Fun ve Probable’ın ardışık lansmanlarıyla birlikte, BSC ağında Opinion dahil olmak üzere üç platformdan oluşan bir prediction market ekosistemi oluştu. Üçü de genel olarak benzer sermaye ve kaynak çerçevesinde faaliyet gösteriyor. Bu aşamada, BSC prediction market’teki rekabet daha çok aynı ekosistem içinde paralel deneme olarak karakterize edilmeli; tek bir baskın platformun yerinden edilmesi veya konsolidasyonu değil. Her proje, ücret yapısı, teşvik mekanizmaları ve kullanıcı konumlandırmasında farklılaşmış yaklaşımlar benimsedi. 【8】

Genel ölçek açısından, BSC prediction market Ekim sonundan itibaren ivme kazanmaya başladığından beri, kümülatif nominal işlem hacmi artmaya devam etti ve Aralık sonunda 6.5 milyar dolara yaklaştı. Bu seyir, sektörün BSC ekosistemi içinde sürdürülebilir işlem talebini kademeli olarak oluşturduğunu ve tek seferlik, olaya bağlı aktivite patlamalarına dayanmadığını gösteriyor.

Hacim katkısı açısından, piyasa Opinion’da oldukça yoğunlaşmış durumda. Hem kümülatif hacimde hem de günlük işlem hacminde Opinion, toplam piyasa aktivitesinin %95’inden fazlasını sürekli olarak oluşturdu ve ölçek genişlemesinin ana motoru oldu. Günlük hacim verileri, Opinion’ın tekrar tekrar 100–300 milyon dolar aralığında aktif işlem günleri kaydettiğini gösteriyor. Karşılaştırıldığında, Predict Fun ve Probable yalnızca Aralık ortası ve sonundan itibaren aktivite göstermeye başladı ve işlem hacimleri görece küçük kaldı, genel piyasa büyümesine marjinal katkıda bulundu.

Rekabet yapısı açısından, mevcut BSC prediction market daha çok “ölçekte faaliyet gösteren baskın tek platform, diğerleri mekanizma doğrulama ve kullanıcı testi aşamasında” görünümünde. Opinion, düşük ücretler ve görece olgun likidite ile yüksek devirli, yüksek bağlılık döngüsü oluşturdu. Predict Fun daha agresif mekanizma tasarımıyla piyasaya giriş yaptı fakat hem işlem hacmi hem de kullanıcı genişlemesinde ciddi şekilde geride kaldı. Probable ise sıfır ücret ve puan bazlı teşvik stratejisi benimsedi; şu anda daha çok erken katılım ve deneme operasyonu özellikleri gösteriyor.

Bu iç yapının tam anlamıyla sabit bir rekabet ortamı anlamına gelmediğinin altı çizilmeli. Bir yandan, yeni platformlar hâlâ erken dağıtım aşamasında ve işlem derinliği ile ürün fonksiyonelliği tam olarak gelişmedi. Diğer yandan, BSC prediction market bütünüyle halen genişleme fazında. Mevcut veriler bu nedenle daha çok ölçek oluşumu dönemindeki yoğunlaşma etkilerini yansıtıyor; olgun rekabet aşaması değil. Gelecekteki ortam değişimleri, yeni platformların likidite teşvikleri, kullanıcı tutundurma ve ürün farklılaştırmasında pratikte nasıl performans göstereceğine bağlı olacak.

Trend Token Genel Görünümü

$BEAT

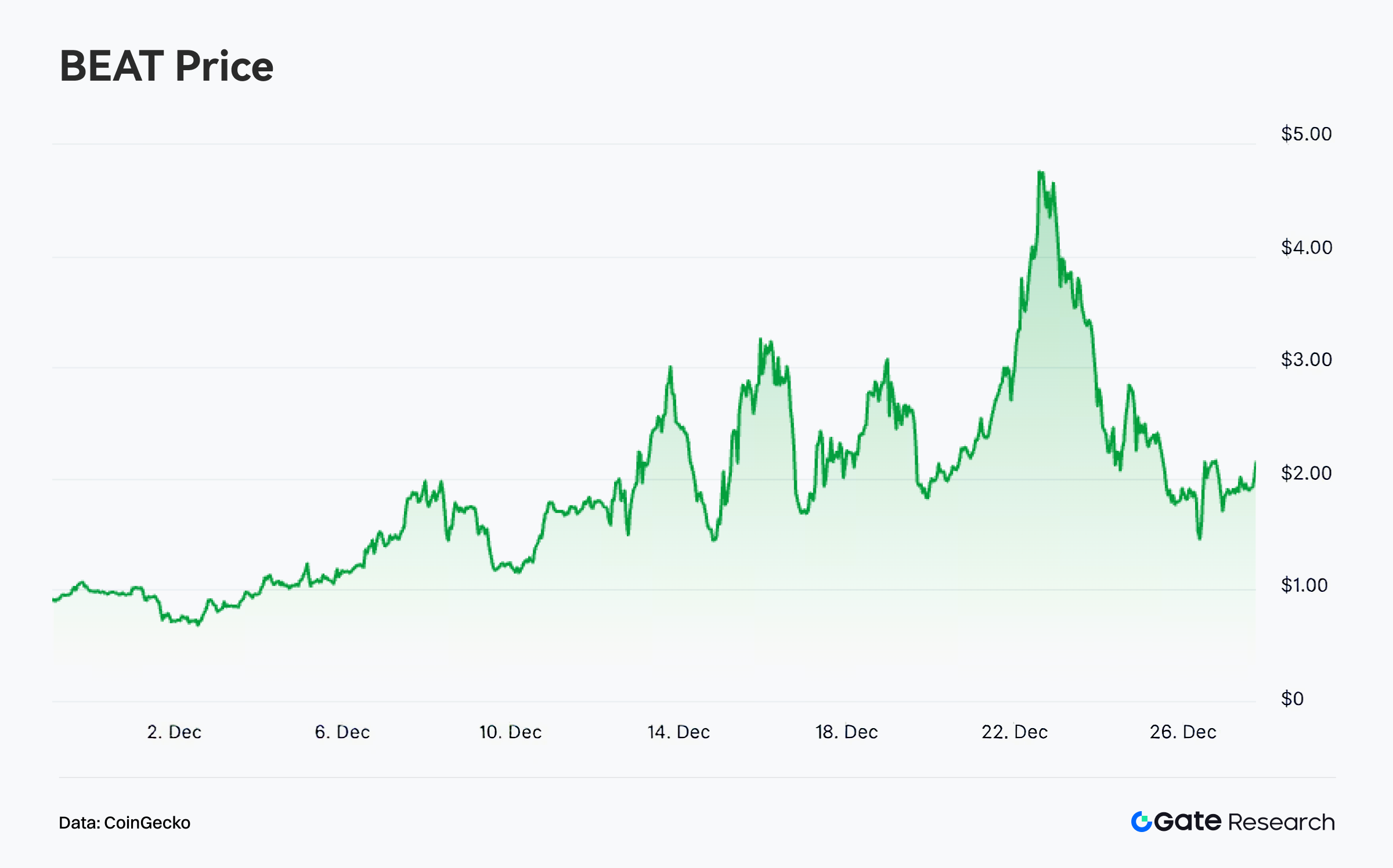

Audiera (BEAT), klasik müzik ve dans oyunu IP’si Audition’ın Web3 uzantısı olup, küresel çapta 600 milyonun üzerinde kullanıcıyı hedefliyor. Yapay zeka ve blockchain teknolojilerini entegre ederek, müzik üretimi, AI idol etkileşimi, NFT basımı ve hareket temelli fitness odaklı sürükleyici bir eğlence ekosistemi oluşturmayı amaçlıyor. Ürün yelpazesi mobil oyunlar, mini uygulamalar ve yapay zeka tabanlı yaratıcı stüdyoları kapsıyor; BEAT’i yüksek etkileşim ve güçlü içerik üretimi özelliklerine sahip bir Web3 eğlence projesi olarak konumlandırıyor.

CoinGecko verilerine göre, $BEAT Aralık ayında %300’ün üzerinde zirve kazancı kaydetti. Bu yükseliş tek bir temel katalizörle değil, bant içi piyasa ortamında sermayenin düşük volatiliteye sahip büyük hacimli varlıklardan orta ve küçük ölçekli, yüksek beta token’lara rotasyonuyla gerçekleşti. Yükseliş öncesinde BEAT’in arz yapısı görece sağlıklıydı ve uzun süreli yoğun satış baskısı yaşanmadı. Likidite ve emir defteri derinliği eş zamanlı olarak iyileşerek trend takip eden sermaye için elverişli koşullar sağladı. 【9】

Proje düzeyinde, BEAT son dönemde herhangi bir anlamlı olumsuz olay veya temel bozulma belirtisi yaşamadı. Bu nedenle piyasa fiyatlaması esas olarak işlem özellikleri ve kısa vadeli elastikiyet beklentileriyle şekillendi. “Belirgin temel sürükleyici yok” ve “işlem yapısı iyileşiyor” kombinasyonu, BEAT’in dalgalı piyasa döneminde kısa vadeli ve momentum odaklı sermaye tarafından seçilme olasılığını artırdı ve aşamalı bir yükselişe zemin hazırladı. Topluluk ve medya tarafında ise fiyatlar hızla yükseldikçe, BEAT’in kripto topluluğundaki tartışma yoğunluğu belirgin şekilde arttı. İlgi, rallinin büyüklüğüne, kısa vadeli likidite iyileşmesine ve ikinci bir yukarı hareketin olup olmayacağına dair farklı görüşlere odaklandı. Sosyal medya hissiyatı, çekirdek sermaye girişinden sonra bir amplifikatör görevi görerek hem fiyat volatilitesini hem de üst seviye devir hızını artırdı.

Genel olarak, $BEAT’in son performansı, sermaye rotasyonu, işlem yapısının iyileşmesi ve topluluk hissiyatının amplifikasyonu ile tetiklenen tipik bir yükseliş örneği olarak öne çıkıyor. Gücü, temel dönüşümden ziyade piyasa ortamı ve işlem dinamiklerinin bir fonksiyonu oldu; bu nedenle gelecekteki fiyat hareketi, hacim trendlerine ve kritik fiyat seviyelerinin savunulmasına veya kaybına yüksek oranda bağlı kalacak.

Sonuç

Aralık 2025’te halka açık blockchain ekosistemi genel olarak “aktivitenin daha yavaş tempoda istikrar kazandığı, yapısal ayrışmanın derinleştiği” bir desen sergiledi. Temel yüksek performanslı zincirler ve settlement layer’lar sağlam dinamiklerini korudu: Solana işlem sıklığı ve kullanıcı aktivitesi açısından liderliğini sürdürürken, Ethereum ücret üretimi ve sermaye tahsisinde merkezi settlement merkezi konumunda kaldı. Buna karşılık, Layer 2 segmentinde ayrışma daha da belirginleşti. Base, aktiviteyi absorbe etme kapasitesini görece istikrarlı şekilde korurken, Arbitrum işlem aktivitesi, ücret geliri ve sermaye akışları gibi birden fazla boyutta belirgin baskıyla karşılaştı. Genel olarak yıl sonu piyasası kapsamlı bir genişleme fazına girmedi; sermaye ve kullanıcı davranışı daha rasyonel hale geldi ve halka açık zincirler arası rekabet, anlatı odaklı momentumdan, fonksiyonel konumlandırma, sermaye verimliliği ve gerçek kullanımın uzun vadeli değerlendirilmesine doğru kaydı.

Bitcoin tarafında, son bir ayda yaşanan fiyat geri çekilmesi üst seviye arzı gevşeme ve rotasyon fazına itti ve yoğun maliyet bölgeleri üzerinde konsolidasyon yapısı oluşturdu. Kısa vadeli fiyat hareketi güçten baskıya döndü. Gerçekleşmemiş zararlar artsa da ağırlıklı olarak kısa vadeli tutucularda yoğunlaştı, uzun vadeli arz ise kârda kalmaya devam etti. Sonuç olarak, orta vadeli boğa piyasası çerçevesi geçersiz hale gelmedi. Piyasa şu anda “geri çekilme, rotasyon ve yeniden dengeleme” ile karakterize edilen geçiş bölgesinde bulunuyor ve gelecekteki yön, alt maliyet seviyelerindeki desteğin gücüne ve hissiyat soğuduktan sonra yukarı ivmenin yeniden inşa edilip edilemeyeceğine bağlı olacak.

Proje ve token düzeyinde, BSC prediction market, birden fazla platformun paralel lansmanının ardından içsel deneme fazına girdi. Toplam nominal hacim genişlemeye devam etti ve 6.5 milyar dolara yaklaştı; ancak likidite Opinion’da oldukça yoğunlaştı. Yeni platformlar hâlâ mekanizma doğrulama ve kullanıcı geliştirme aşamasında, rekabet ortamı ise kesinleşmiş değil. Token tarafında ise, $BEAT bant içi piyasada sermaye rotasyonu ve işlem yapısının iyileşmesinden faydalanarak aşamalı olarak %300’e yakın kazanç elde etti. Bu yükseliş esas olarak yüksek beta işlem özellikleri ve hissiyat amplifikasyonuyla tetiklendi. Genel olarak, mevcut piyasa hâlâ yapısal genişleme ve işlem odaklı dinamiklerle tanımlanıyor; kalıcı trend odaklı faz ise yeni makro veya on-chain katalizörlerden teyit bekliyor.

Kaynaklar:

- Artemis, https://app.artemisanalytics.com/chains

- Artemis, https://app.artemisanalytics.com/chains

- Artemis, https://app.artemisanalytics.com/chains

- Artemis, https://app.artemisanalytics.com/flows

- Glassnode, https://studio.glassnode.com/charts/indicators.CostBasisDistributionHeatmap?a=BTC&period=5y

- Glassnode, https://studio.glassnode.com/charts/supply.LossSum?a=BTC&chartStyle=column&s=1485388800&u=1765929600&zoom=

- Glassnode, https://studio.glassnode.com/charts/supply.LthSthProfitLossRelative?a=BTC&mAvg=7&s=1472860800&u=1765929600&zoom=

- Dune, https://dune.com/defioasis/prediction-market-wars-on-bsc

- CoinGecko, https://www.coingecko.com/coins/audiera

Gate Research, okuyuculara teknik analiz, piyasa içgörüleri, sektör araştırmaları, trend tahminleri ve makroekonomik politika analizleri dahil olmak üzere derin içerik sağlayan kapsamlı bir blockchain ve kripto para araştırma platformudur.

Feragatname

Kripto para piyasalarında yatırım yapmak yüksek risk içerir. Kullanıcıların yatırım kararı almadan önce kendi araştırmalarını yapmaları ve varlıkların ve ürünlerin doğasını tam olarak anlamaları tavsiye edilir. Gate, bu kararlar sonucunda oluşabilecek kayıp veya zararlardan sorumlu değildir.