Özet

- ABD ve İsrail’in İran’a yönelik ortak hava saldırılarının ardından, pazartesi günü altın ve ham petrol fiyatları yükseldi, küresel hisse senetleri düşük açıldı ve Bitcoin volatilitesi arttı; birkaç saat içinde yaklaşık 80 milyar dolarlık piyasa değeri dalgalanması yaşandı.

- Altın, reel faiz oranları ve merkez bankası alımlarıyla desteklenirken, ham petrol OPEC+ üretim kapasitesi ve jeopolitik risklerden etkileniyor. Çatışma dönemlerinde, her iki varlık güvenli liman ve enflasyona karşı koruma özellikleri gösteriyor.

- Öngörü piyasaları tam kapsamlı bir savaş olasılığının düşük olduğunu gösteriyor, ancak Hürmüz Boğazı’nda yaşanabilecek aksaklık riski göz ardı edilemez. Kısa vadede varlık volatilitesi risk primleriyle yönlendirilirken, orta ve uzun vadede çatışmanın süresi ve para politikası patikasına bağlı olacak.

- Durum nihayetinde uzlaşmaya veya aşamalı gerilimin azaltılmasına yönelirse, emtia fiyatlarında önemli bir geri çekilme görülebilir; aksi halde, altın ve petrol fiyatları daha fazla yükselme riskiyle karşı karşıya kalır.

- Gate, XAUT/USDT gibi değerli metaller, tokenize edilmiş hisseler, endeksler, döviz ve emtia işlem bölümlerini kullanıma sundu. Yatırımcılar Gate’in TradFi özellikleriyle 7/24 işlem yapabilir ve piyasa fırsatlarını hızlıca değerlendirebilir.

1. Bitcoin, Ham Petrol ve Altının Kısa ve Uzun Vadeli Trendleri

1.1 Pazartesi Açılışı, 2 Mart 2026

Cumartesi günü ABD ve İsrail’in İran’a yönelik ortak hava saldırıları Bitcoin’in 63.000 dolara kadar düşmesine neden oldu. Birkaç saat içinde İran devlet medyası, İran’ın dini lideri Ayetullah Hamaney’in saldırılarda öldüğünü doğruladı. Ardından Bitcoin güçlü bir toparlanma sergileyerek 63.000 dolarlık dipten yaklaşık 68.000 dolara yükseldi.

Bu hareket, en likit olmayan hafta sonu işlem diliminde sadece birkaç saat içinde yaklaşık 80 milyar dolarlık piyasa değeri dalgalanmasına yol açtı. Yaklaşık 157.000 trader tasfiye oldu ve toplam kayıplar 657 milyon dolara ulaştı.

Sert satış sırasında yatırımcılar merkeziyetsiz platformlara yönelerek, geleneksel piyasalar kapalıyken 7/24 petrol ve altın perpetual işlemlerine geçiş yaptı ve hedge aradı. Bu sermaye rotasyonu, kripto derinliğini zayıflattı ve Bitcoin’in aşağı yönlü baskısını kritik bir anda artırdı.

Hafta sonu jeopolitik şok sırasında spot kripto satışları ile emtia perpetual kontrat alımları arasındaki etkileşim, yeni bir piyasa dinamiğini temsil ediyor.

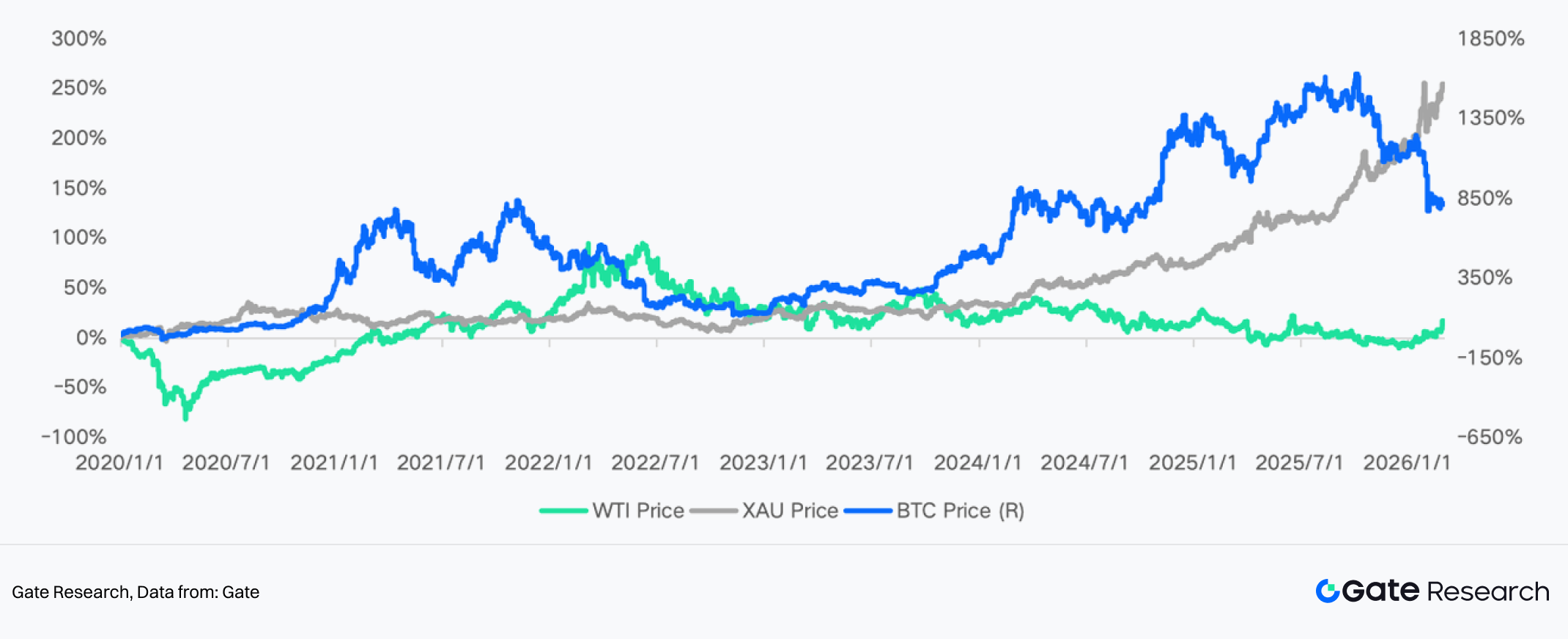

1.2 Uzun Vadeli Trendler ve Korelasyon Analizi

Uzun vadede Bitcoin sıklıkla güvenli liman varlığı olarak görülmüş ve “dijital altın” olarak anılmıştır. Örneğin, Rusya-Ukrayna çatışmasının Şubat 2022 sonunda başlamasıyla piyasa, Rus sermayesinin kripto varlıklara kayabileceğini öngördü. Bitcoin kısa vadede yaklaşık %20 yükselerek kısa süreliğine 45.000 doların üzerine çıktı.

Haziran 2025’te İsrail ile İran arasındaki jeopolitik gerilimler artınca Bitcoin de belirgin bir kısa vadeli yükseliş yaşadı. Kısa süre sonra, Ekim ayında “paranın değer kaybı endişeleri” ve egemen borç sorunları, genelde “debasement trade” olarak adlandırılan tartışmalar, gündeme geldi. Bitcoin, altınla birlikte makroekonomik belirsizliklerin tetiklediği senkronize varlık hareketleriyle yeni zirvelere ulaştı.

Ancak 2025 sonundan itibaren Bitcoin’in güvenli liman özellikleri zayıfladı. Birçok analiz, Bitcoin’in risk olaylarındaki performansının altından belirgin şekilde ayrıştığını gösteriyor. Ekim 2025’teki sert düşüş, büyük makro şoklarda Bitcoin’in güvenli liman yerine risk varlığı gibi davrandığını ve altın ile ABD tahvillerinden farklı hareket ettiğini gösterdi.

Enflasyonist veya makro stres senaryolarında altın yükselmeye devam ederken, Bitcoin’in fiyatı sıklıkla risk varlıklarıyla birlikte geri çekildi veya düştü; bu da “dijital altın” anlatısının gerçek piyasa koşullarında tam olarak doğrulanmadığını gösteriyor. Son makro şoklarda ticaret politikası riskleri ve artan küresel belirsizlik Bitcoin’i aşağı çekerken, altın yükseldi ve Bitcoin’in güvenli liman algısını daha da zayıflattı.

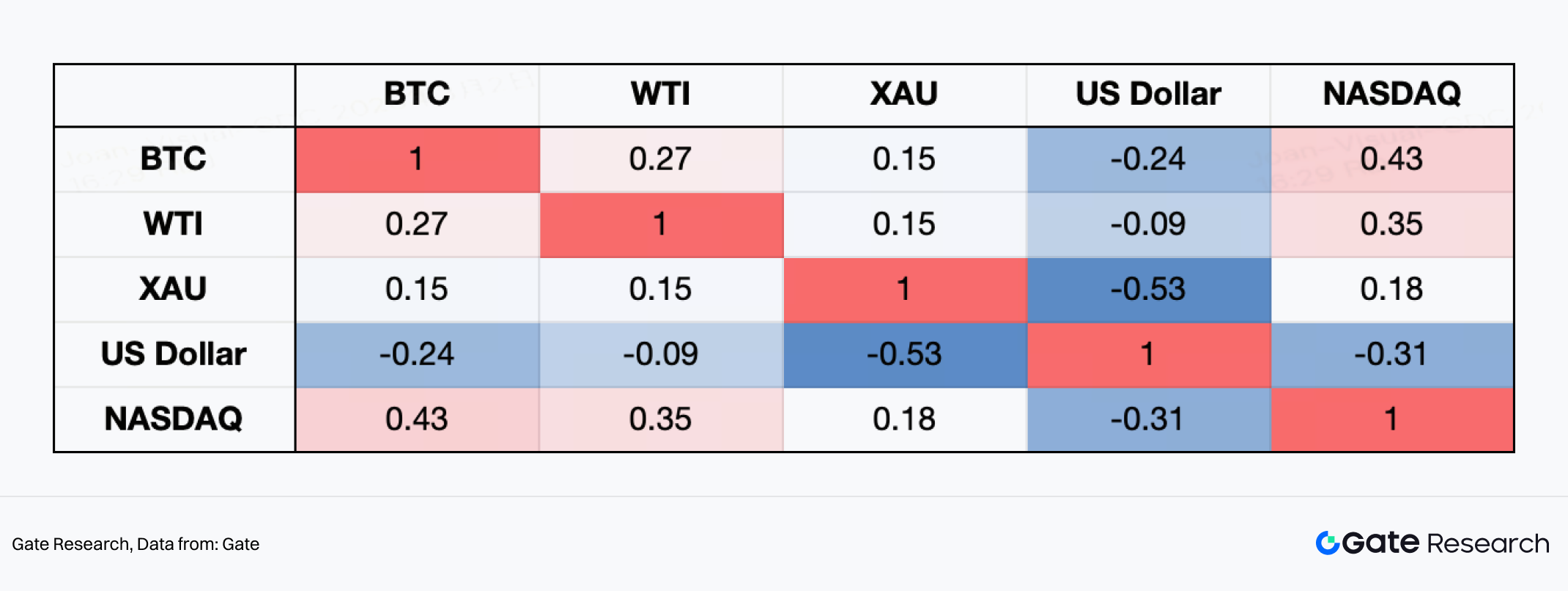

2020’den bu yana haftalık getiri korelasyonlarına bakıldığında, Bitcoin net bir “risk varlığı” özelliği sergiliyor. NASDAQ ile korelasyonu 0,43 olup teknoloji hisseleriyle güçlü bir bağlantıyı gösteriyor. Bu, özellikle 2020 pandemi sonrası küresel parasal genişleme, 2021’de likidite kaynaklı boğa piyasası ve 2023-2025 arasında AI ve teknoloji liderliğindeki yükselişlerde, artan risk iştahının her ikisini aynı anda yukarı taşıdığı dönemlerde belirginleşti.

Buna karşılık, Bitcoin’in ABD Dolar Endeksi ile korelasyonu -0,24 seviyesinde. 2022’de Fed’in agresif faiz artırımları ve doların güçlenmesi sırasında Bitcoin ciddi baskı altında kaldı; bu da küresel likidite koşullarına yüksek duyarlılığını ortaya koyuyor. Altın (XAU) ise dolar ile en güçlü negatif korelasyonu gösteriyor (-0,53), geleneksel güvenli liman dinamiklerini yansıtıyor. Bitcoin’in altın ile korelasyonu ise sadece 0,15; “dijital altın” özelliğinin istikrarsız olduğunu gösteriyor.

Genel olarak, 2020’den bu yana Bitcoin, yüksek beta makro risk varlığı gibi davrandı. Fiyatının temel belirleyicileri likidite döngüleri ve risk algısı; saf jeopolitik güvenli liman talebi değil.

Altın ve ham petrolün hareketleri ise reel faiz oranları, ABD dolarının gücü ve jeopolitik risk primleriyle daha doğrudan yönlendiriliyor. 2020 pandemi şokunda, küresel parasal genişleme ve reel faizlerdeki hızlı düşüş, o yıl altın fiyatlarını rekor seviyelere taşıdı. Sonrasında, 2021-2022 arasında Fed’in agresif faiz artırımları ve güçlü dolar, altını yüksek seviyelerde dalgalandırdı.

Ardından, küresel jeopolitik gerilimlerin artması ve dünya genelinde merkez bankalarının sürekli altın rezervi biriktirmesi, altının güvenli liman ve rezerv varlık statüsünü pekiştirdi. Bu, altın fiyatlarını yüksek seviyelerde destekledi ve tekrar tekrar döngüsel zirveler yaşanmasına yol açtı.

Arz tarafında, küresel altın madeni üretimi genel olarak ılımlı bir büyüme gösterdi, yeni büyük ölçekli madencilik projeleri sınırlı kaldı. Artan enerji ve işçilik maliyetleri üretim giderlerini yükseltti, daha sıkı çevre düzenlemeleri kapasite genişlemesini daha da kısıtladı. Genel olarak, 2020’den bu yana altın piyasası “katı arz ve finansallaşmış talep” özellikleri sergiledi.

Ham petrol piyasası ise 2020’de tarihi bir şok yaşadı. Pandemi sırasında WTI kısa süreliğine negatif fiyatlara indi. Ardından küresel ekonomik toparlanma ve OPEC+’ın büyük ölçekli üretim kesintileriyle hızla toparlandı. 2022’de enerji arzı endişeleri petrolü bir ara varil başına 100 doların üzerine taşıdı. Sonrasında, küresel büyümenin yavaşlaması ve talep beklentilerinin zayıflamasıyla fiyatlar zirveden geri çekildi.

Arz tarafında, OPEC+ uzun süredir proaktif üretim kesintileriyle fiyatları yönetiyor; Orta Doğu’daki yedek kapasite önemli bir tampon görevi görüyor. ABD kaya petrolü üretimi 2021-2023 arasında kademeli olarak toparlandı, ancak sıkı sermaye disiplini 2010’lara göre genişlemeyi yavaşlattı. 2024-2025’te petrol fiyatları, jeopolitik çatışmalar, nakliye riskleri ve yavaşlayan küresel talep arasında tekrar eden çekişmelere sahne oldu ve volatilite arttı.

Genel olarak, 2020’den bu yana petrol piyasasının temel özelliği “talep şokları, arz manevraları ve jeopolitik primler” arasında döngüsel değişimler oldu. Fiyat merkezi pandemi diplerinden önemli ölçüde yükselse de, makroekonomik döngülere ve politika değişimlerine karşı oldukça hassas kalmaya devam ediyor.

2. Görünüm

2.1 Varlık Sınıfları Arası Etki Analizi

Pazartesi günü küresel finansal piyasaların açılışında, İran meselesine dair piyasa paniği, altın ve ham petrolde fiyat sıçraması ve küresel hisse senetlerinde düşük açılış ile büyük ölçüde açığa çıktı. Ana iletim kanallarına bakıldığında, İran krizi küresel ekonomi ve makro piyasalar üzerindeki etkisini öncelikle enerji sektöründe gösteriyor; krizin şiddeti ve beklenen süresi etkisinin derinliğini belirleyen ana faktörlerdir.

Normal koşullarda, belirsizlik arttığında ve risk dağılımı uçlara kaydığında, piyasanın ilk tepkisi risk primlerini yükseltmektir. Örneğin, hafta sonu kısa vadeli enflasyon beklentileri arttı; bu da daha yüksek enerji fiyatlarına dair endişeleri yansıtıyor. Ancak piyasa, yavaşlayan ekonomik büyüme ve yükselen enflasyon risklerini bir ölçüde zaten fiyatlamış durumda.

Mevcut piyasa fiyatlama mantığı oldukça hassas ve kırılgan bir denge aşamasında. Eğer durum nihayetinde uzlaşmaya veya aşamalı gerilimin azaltılmasına giderse—bu yıl başındaki “Venezuela vakası” senaryosuna benzer şekilde—birikmiş jeopolitik risk primi hızla çözülerek emtia fiyatlarında önemli bir geri çekilme tetikleyebilir. Tersine, çatışma spiral halinde derinleşirse, altın ve petrol fiyatları daha sert yükselme riskiyle karşı karşıya kalabilir.

2.1.1 BTC ve Diğer Kripto Varlıklar

Gözlenen Etkiler:

ABD-İran çatışmasına dair haberlerin tırmanmasıyla Bitcoin’de volatilite belirgin şekilde arttı. Piyasa yapısı açısından (15 dakikalık zaman dilimi), BTC kısa süreliğine 63.000 dolar seviyesine düştü, ardından 68.000 doların üzerine toparlandı ve yüksek seviyede konsolidasyon aşamasına girdi.

Kısa vadeli hareketli ortalamalar (MA5/MA10) orta vadeli ortalamayla (MA30) defalarca kesişerek piyasa duyarlılığındaki hızlı değişimi gösterdi. Genel olarak, Bitcoin “yüksek volatiliteye sahip risk varlığı” gibi davrandı; çatışmanın başında likidite kaynaklı panik düşüşler yaşandı, ardından risk varlıklarının genel toparlanmasıyla birlikte yükseldi.

Bu, kısa vadeli sermayenin jeopolitik şok karşısında kaldıraç ve genel risk maruziyetini azaltmayı öncelikli gördüğünü gösteriyor.

Kurum Tahminleri

Başlıca kurumlar BTC konusunda farklı görüşlere sahip olsa da genel konsensüs “kısa vadede baskı, orta vadede likiditeye bağlılık” çerçevesine eğilimli:

- Bloomberg Intelligence jeopolitik çatışmaların ilk aşamasında piyasaların genellikle “güvenli liman öncelikli strateji” benimsediğini, kripto varlıkların hisse senetleri ve diğer risk varlıklarıyla birlikte hareket ederek kısa vadede baskı görebileceğini belirtiyor.

- JPMorgan Digital Assets ekibi daha önceki jeopolitik çatışma araştırmalarında Bitcoin’in “risk iştahı varlığı” gibi davrandığını, fiyatların likidite koşulları, ABD Dolar Endeksi ve reel faiz oranlarıyla daha yakından ilişkili olduğunu, saf güvenli liman varlığı işlevi görmediğini ifade etti.

- CoinShares Research haftalık fon akış raporunda, çatışmanın petrol fiyatlarını yükseltip enflasyon beklentilerini artırması ve Fed’in gevşeme döngüsünü geciktirmesi halinde kripto piyasasının aşamalı sermaye çıkışı baskısı yaşayabileceğini vurguladı.

- Standard Chartered Digital Assets Research daha önce, aşırı finansal istikrarsızlık veya yükselen egemen risk senaryolarında BTC’nin “alternatif varlık” alım ilgisini yeniden kazanabileceğini öne sürdü. Ancak bu dinamik genellikle ilk risk kaynaklı satış dalgasının ardından ortaya çıkıyor.

Genel Değerlendirme:

- Çatışma bölgesel kalır ve petrol fiyatları hafif yükselirse → BTC yüksek volatilitede yatay seyir izleyebilir.

- Petrol fiyatları önemli ölçüde yükselir ve faiz indirimi beklentilerini geciktirirse → BTC likidite kaynaklı baskı görebilir.

- Çatışma sistemik küresel finansal endişeleri tetiklerse → BTC ikinci aşamada “kredi riski hedge” alımlarını çekebilir.

2.1.2 ABD Hisse Senetleri

Gözlenen Etkiler:

ABD-İran çatışmasının tırmanmasıyla Nasdaq, risk varlıklarına özgü baskıyı net şekilde yansıttı. Piyasa yapısı açısından endeks daha önce 25.400’ün üzerine çıktı, ardından sert bir geri çekilme yaşadı. Haber akışı ilerledikçe, tek yönlü düşüşte büyük bir kırmızı mum oluştu, önceki konsolidasyon aralığını aşağı kırarak dipte yaklaşık 24.500’e indi.

15 dakikalık zaman diliminde grafik, “zirvede zayıflama → yapısal desteğin kırılması → güçsüz toparlanma → yeni dipler” şeklinde klasik bir desen sergiledi. Toparlanma zirveleri kademeli olarak düştü ve ayı momentumu belirgin kaldı.

Likidite ve faiz beklentilerine yüksek duyarlılığı olan teknoloji hisseleri, jeopolitik gerilimlerin petrol fiyatlarını yükseltip enflasyon endişelerini yeniden alevlendirmesiyle baskı altında kaldı. Sermaye risk maruziyetini azaltırken, büyüme sektörleri satışın ağırlığını taşıdı.

Genel olarak, bu çatışma Nasdaq’ın risk primini kısa vadede daralttı; piyasa “risk iştahı odaklı” rejimden “savunma öncelikli” pozisyonlanmaya geçti.

Kurum Tahminleri

- Bloomberg Intelligence Orta Doğu’daki çatışmaların tırmanması sırasında piyasaların genellikle “riskten kaçış + güvenli liman öncelikli” strateji izlediğini, teknoloji ve büyüme sektörlerinin ilk geri çekilmeye liderlik ettiğini belirtiyor.

- JPMorgan Global Strategy ekibi petrol fiyatlarının yükselmeye devam edip enflasyon beklentilerini artırması halinde Fed’in faiz indirimi alanının sınırlanabileceğini, bunun yüksek çarpanlı teknoloji hisselerinde değerleme baskısı yaratabileceğini düşünüyor.

- Goldman Sachs strateji raporunda, jeopolitik şokların ilk aşamasında hisse piyasası volatilitesinin arttığını ve Nasdaq gibi büyüme ağırlıklı endekslerin genellikle S&P 500’den daha büyük düşüşler yaşadığını vurguluyor.

- Morgan Stanley daha önceki risk senaryo modellerinde, enerji fiyatları belirli eşikleri uzun süre aşarsa büyüme hisselerinde değerleme daralması riskinin arttığını belirtti.

Genel Değerlendirme:

- Çatışma bölgesel kalır ve petrol fiyatları istikrar kazanırsa → Nasdaq yüksek volatilitede konsolidasyon aşamasına girebilir.

- Petrol fiyatları kritik aralıkları aşar ve enflasyon beklentilerini artırırsa → Teknoloji hisseleri baskı görmeye devam edebilir.

- Çatışma hızla yatışırsa → Risk iştahı toparlanabilir ve Nasdaq’ta teknik bir toparlanma yaşanabilir.

Mevcut yapıya bakıldığında, Nasdaq kısa vadeli bir ayı kanalına girdi. Bir sonraki yönü, petrol fiyatı trendleri, ABD doları ve tahvil getirilerindeki değişimler ile çatışmanın daha da tırmanıp tırmanmayacağına bağlı olacak.

Kısa vadede ABD hisse senetleri jeopolitik duyarlılıktan hafif etkilendi. Uzun vadede ise piyasalar muhtemelen temellere ve değerleme dinamiklerine dönecek. AI balonunun patlama riski görece düşük görünüyor; aksine, savaş senaryolarında AI teknolojilerinin kullanımı ABD AI sektörüne yapısal bir destek sağlayabilir.

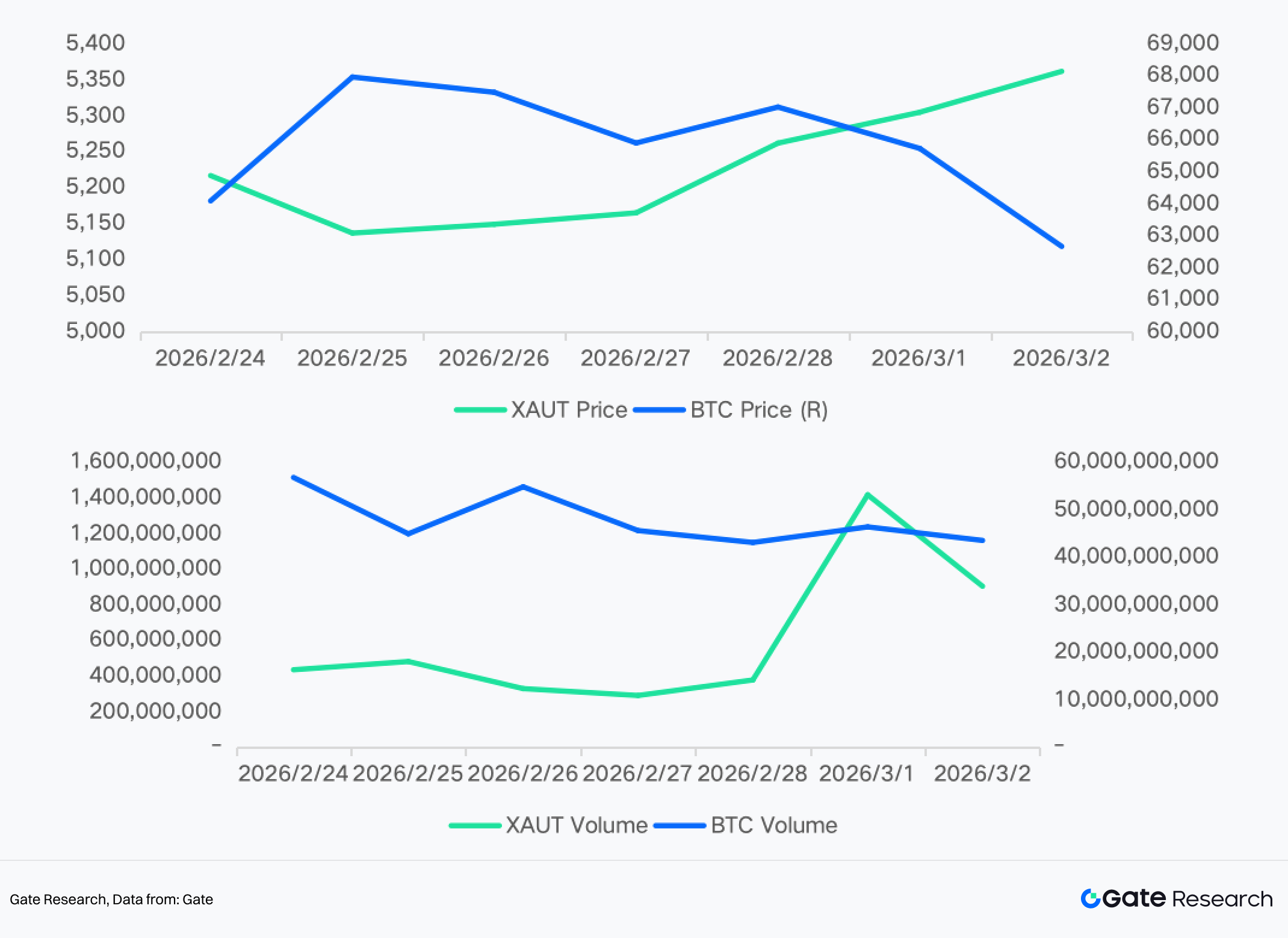

2.1.3 Altın (Altın / XAUT)

Gözlenen Etkiler:

ABD-İran çatışmasının tırmanmasıyla altın hızlıca klasik güvenli liman özelliklerini gösterdi. Piyasa yapısı açısından, altın fiyatları haber akışının zirvesinde dikey bir yükselişle önceki zirveleri kısa sürede aşarak yeni döngüsel zirveler gördü ve ardından yüksek seviyede konsolidasyon aşamasına geçti.

5 ve 15 dakikalık zaman dilimlerinde hareketli ortalamalar boğa ayrışma yapısı sergiledi. Fiyatlar kısa vadeli ortalamalara defalarca geri çekilip yükselmeye devam etti; bu, kararlı sermaye girişini gösteriyor.

Dikkat çekici şekilde, BTC gibi risk varlıkları sert volatilite yaşarken, altın göreli gücünü korudu. Bu, artan jeopolitik belirsizlikte sermaye rotasyonunun güvenli liman varlıklara kaydığını yansıtıyor. Genel olarak, bu çatışma altının jeopolitik risk primini belirgin şekilde artırdı.

Kurum Tahminleri

- Bloomberg Intelligence Orta Doğu’daki çatışmaların tırmanması senaryolarında, altının genellikle tercih edilen güvenli liman varlığı olduğunu ve sermayenin ilk olarak altın ve ABD tahvillerine yöneldiğini, kripto varlıklara değil, belirtiyor.

- Goldman Sachs Commodities ekibi daha önceki jeopolitik çatışma modellerinde, enerji arzı riskleri kalıcı olursa altının “güvenli liman talebi + yükselen enflasyon beklentileri” ikili katalizöründen fayda sağlayacağını öngördü.

- JPMorgan Global Macro Strategy raporu petrol fiyatlarının yükselip reel faiz beklentilerini düşürmesi veya ABD dolarını zayıflatması halinde altının tarihi zirve aralıklarını daha fazla zorlayabileceğini belirtti.

- World Gold Council geçmiş jeopolitik çalışmalarında, büyük askeri çatışmaların genellikle altın ETF girişlerinde ve net uzun vadeli vadeli pozisyonlarda belirgin ilk artışa yol açtığını vurguladı.

Genel Değerlendirme:

- Çatışma bölgesel kalırsa → Altın yüksek seviyede konsolidasyonunu koruyabilir ve yükseliş eğilimi gösterebilir.

- Çatışma tırmanıp enflasyon beklentilerini artırırsa → Altın trend odaklı yükseliş aşamasına geçebilir ve ons başına 6.000 doların üzerine çıkma potansiyeli oluşabilir.

- Çatışma hızla yatışırsa → Güvenli liman primi çözülür ve fiyatlar kritik hareketli ortalama destek seviyelerine geri çekilebilir.

2.1.4 Petrol

Gözlenen Etkiler:

ABD-İran çatışmasının tırmanmasıyla WTI ham petrol klasik “risk primi sıçraması” desenini sergiledi. Piyasa yapısı açısından, haber tetikleyicisiyle fiyatlar hızla yükselerek kısa süreliğine varil başına 75 doların üzerine çıktı, ardından sert bir şekilde 69 dolara geriledi ve teknik bir toparlanma aşamasına girdi. Fiyatlar şu anda 72–73 dolar aralığına toparlandı.

15 dakikalık zaman diliminde fiyat hareketi “duygusal sıçrama → hızlı kar realizasyonu → ikincil toparlanma” desenini gösterdi ve volatilite belirgin şekilde arttı. Çatışmanın ilk aşamasında piyasa Orta Doğu arz risklerini—özellikle Hürmüz Boğazı’ndaki nakliye güvenliği endişelerini—hızla fiyatladı ve jeopolitik risk primini yükseltti. Sonraki geri çekilme ise bazı katılımcıların gerçek arzda henüz ciddi bir kesinti olmadığını düşündüğünü yansıtıyor.

Genel olarak, bu çatışma petrolün volatilite aralığını belirgin şekilde artırdı.

Kurum Tahminleri

- Goldman Sachs Commodities ekibi çatışma kalıcı arz kesintisi olmadan devam ederse petrol fiyatlarının jeopolitik risk primi bölgesinde yatay seyredeceğini, ancak arz zinciri bozulursa fiyatların daha da yükselebileceğini belirtiyor.

- JPMorgan Energy Research jeopolitik çatışmalarda petrol fiyatları için kilit değişkenin Hürmüz Boğazı’nın ciddi tehdit altında olup olmadığı olduğunu, nakliye kısıtlanırsa fiyatların kısa sürede sert şekilde yükselebileceğini vurguluyor.

- Rystad Energy analizi, Orta Doğu arzında geçici kesintiler yaşanırsa petrol fiyatlarının yüksek volatilite rejimine girip daha yüksek fiyat aralıklarını test edebileceğini gösteriyor.

- Bloomberg Intelligence mevcut petrol fiyat artışının stok değişimlerinden çok risk primleriyle yönlendirildiğini, bir sonraki hareketin çatışmanın ihracatı ciddi şekilde etkileyip etkilemeyeceğine bağlı olacağını düşünüyor.

Genel Değerlendirme:

- Çatışma lokal askeri saldırılarla sınırlı kalır ve petrol ihracatını etkilemezse → WTI 70–75 dolar aralığında dalgalanabilir.

- Nakliye yolları veya üretim kapasitesi ciddi şekilde etkilenirse → Petrol fiyatları son zirveleri aşarak hızlı bir yükseliş trendine girebilir.

- Çatışma hızla yatışırsa → Risk primi çözülür ve petrol fiyatları önceki işlem aralıklarına geri çekilebilir.

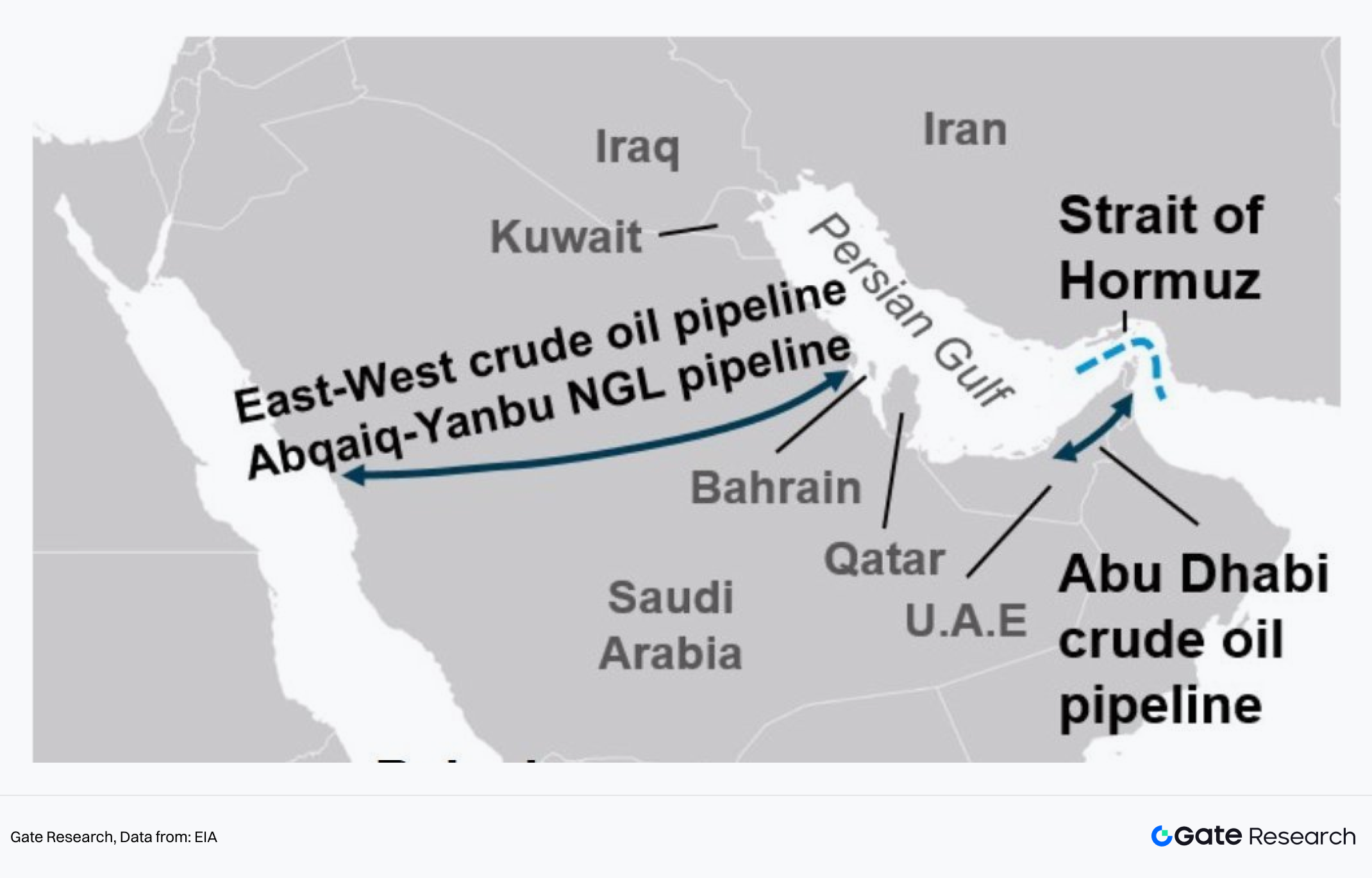

Mevcut yapıya göre, petrol fiyatları ilk duygusal şok turunu tamamladı ve şimdi “volatilite sonrası onarım aşamasında”. Bir sonraki yön büyük ölçüde haber akışına ve gerçek arz kesintilerinin boyutuna bağlı olacak. Çatışma şiddetlenir ve Hürmüz Boğazı’nda geçiş engellenirse, uluslararası ham petrol fiyatları yeni zirveler görebilir.

2.2 Öngörü Piyasası Perspektifi

Polymarket’teki ilgili piyasalardan elde edilen en güncel oranlar, ABD-İsrail’in İran’a yönelik tırmanması veya işgaliyle ilgili jeopolitik çatışmayı olay ağacı çerçevesinde birkaç ana dala ayırıyor.

2.2.1 Olay Ağacı

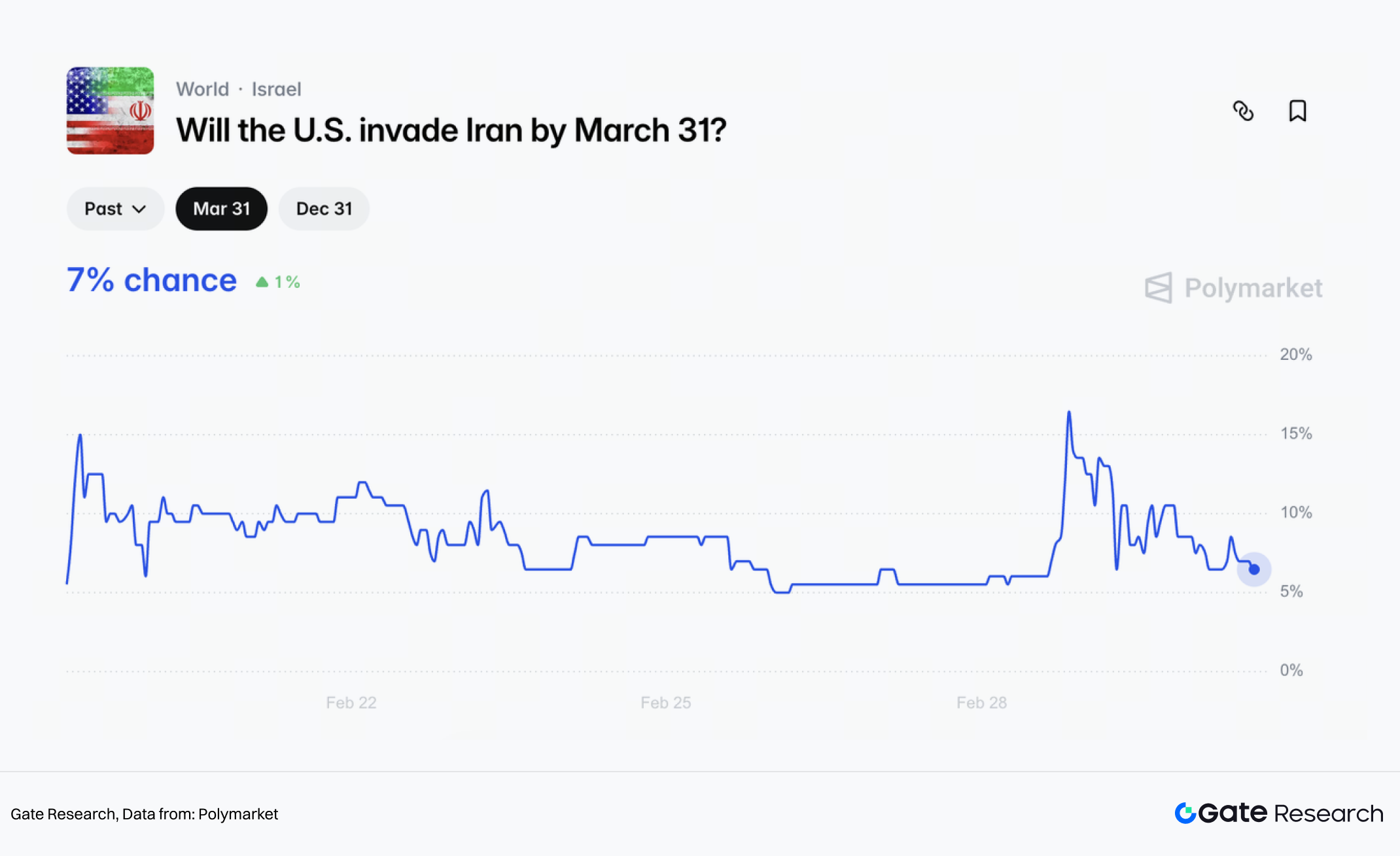

(1) Piyasa “tam kapsamlı işgal” olasılığını düşük görüyor

Polymarket şu anda “ABD’nin 31/03 öncesinde İran’ı işgal etmesi” olasılığını yaklaşık %7 (Evet) olarak fiyatlıyor. Bu piyasada “işgal”, ABD’nin askeri saldırı başlatıp İran topraklarının bir kısmında kontrol sağlaması olarak tanımlanıyor.

Bu tanım, kısa süreli hava saldırıları, hedefli saldırılar veya vekil çatışmaların tırmanmasını kara işgali tarzı bir işgalden ayırıyor. Yani piyasa, ikincisini düşük olasılıklı uç bir olay olarak görüyor.

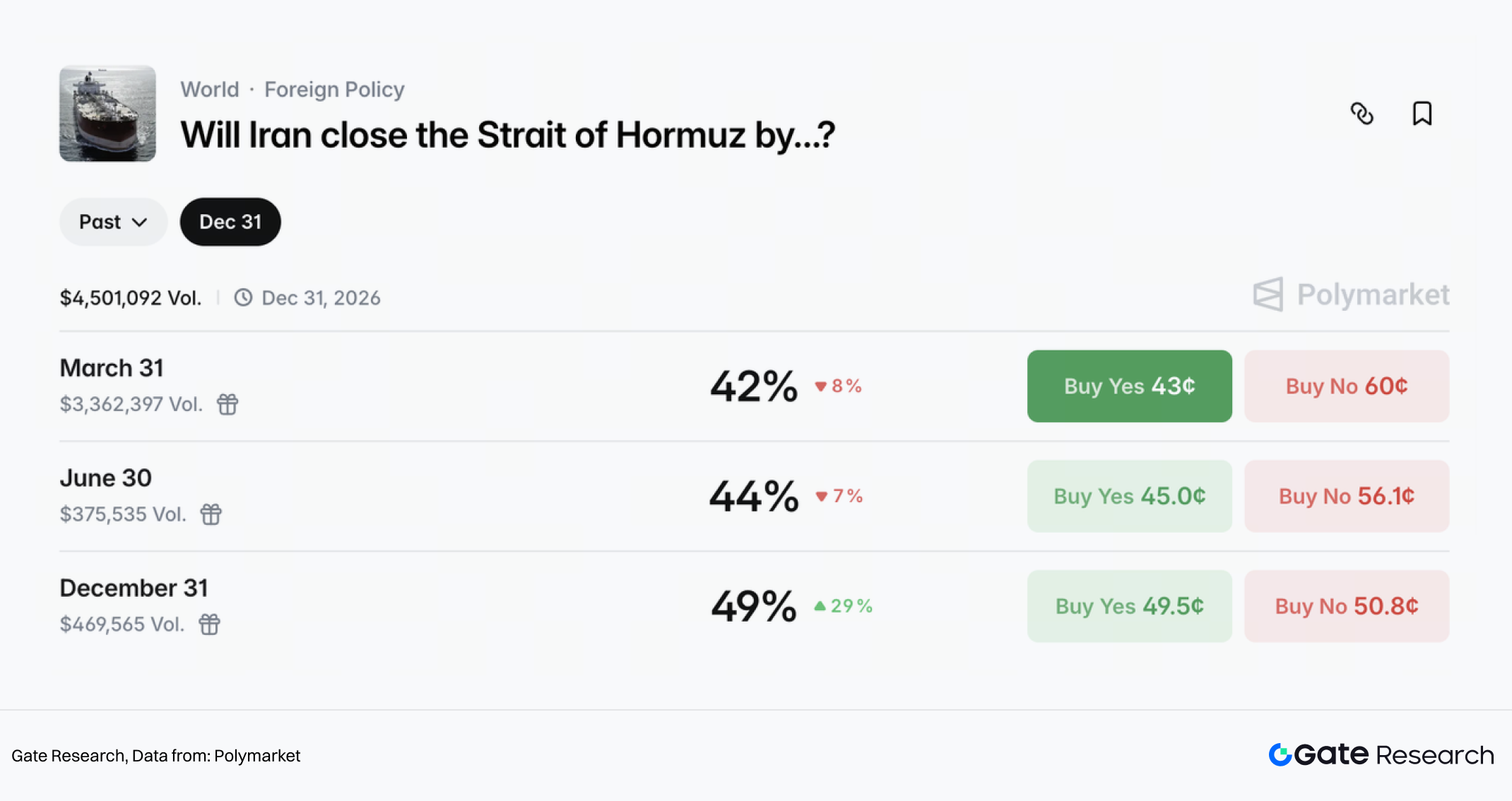

(2) Makro çekirdek risk: Hürmüz boğazı kilit noktasında uç risk düşük değil

Tam kapsamlı işgale kıyasla, Polymarket “İran’ın 31/03 öncesinde Hürmüz Boğazı’nı kapatması veya ciddi şekilde kısıtlaması” olasılıklarını çok daha yüksek fiyatlıyor:

- ~%42 ile 31/03’e kadar

- ~%44 ile 30/06’ya kadar

- ~%49 ile 31/12’ye kadar

Bu, emtia piyasalarının jeopolitik başlıklara neden bu kadar hassas olduğunun temel nedeni. Hürmüz Boğazı kritik bir enerji geçiş noktasıdır. Reuters, küresel ham petrolün %20’sinden fazlasının bu güzergahı kullandığını belirtiyor. Kalıcı kesintiler olursa, petrol fiyatları varil başına 100 dolar veya üzerine taşınabilir.

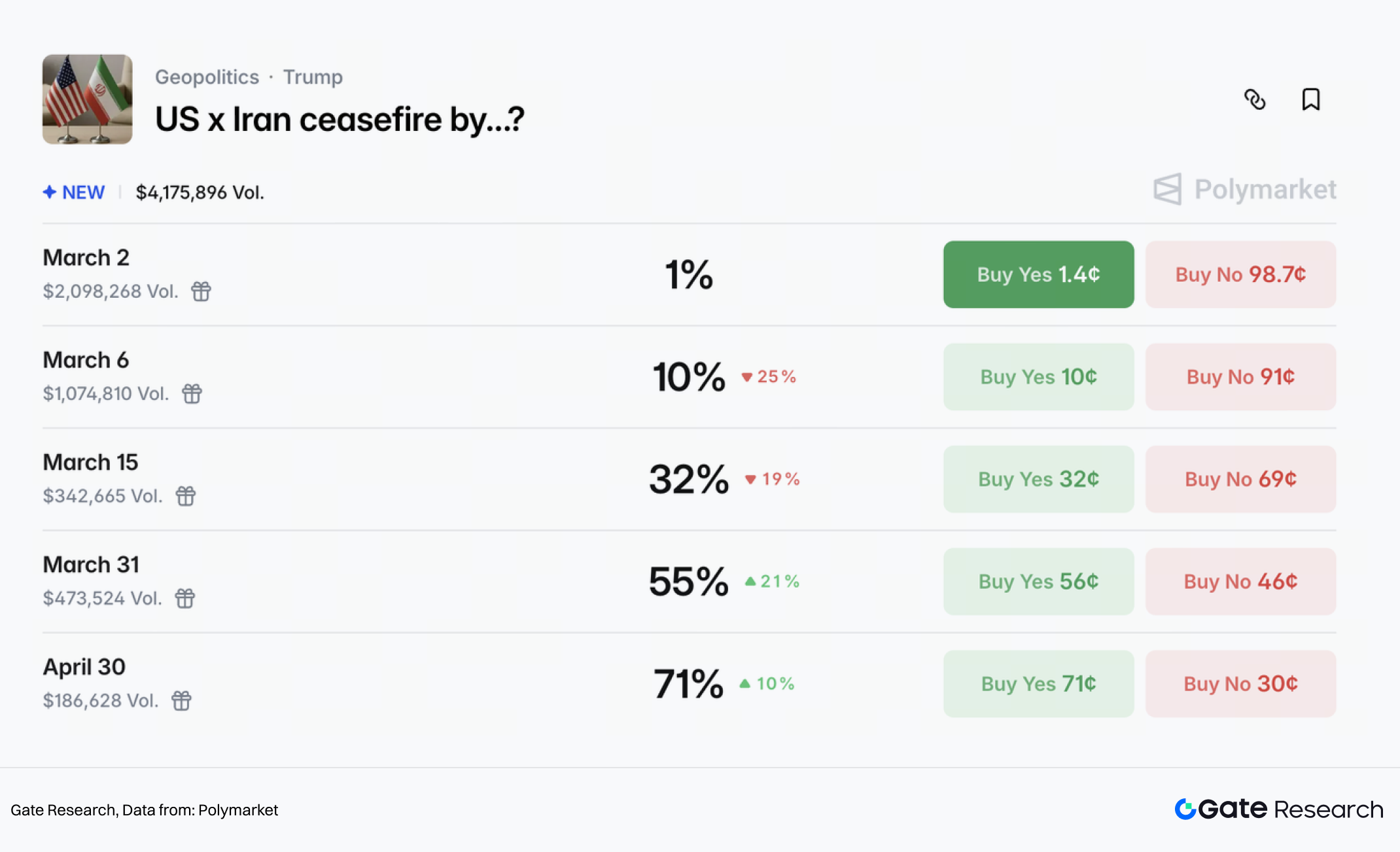

(3) Çatışma şiddeti haftalar içinde soğuyabilir, ancak resmi ateşkes daha geç bekleniyor

Zamana göre, Polymarket “çatışmanın 31/03 öncesinde sona ermesi” olasılığını yaklaşık %47 olarak fiyatlıyor. Ancak kurallara göre, bu 14 gün boyunca yeni askeri eylem olmamasını gerektiriyor.

Daha resmi bir olay piyasası—“ABD ile İran ne zaman resmi ateşkes anlaşmasına varacak?”—yaklaşık şu oranları fiyatlıyor:

- %55 ile 31/03 öncesi

- %71 ile 30/04 öncesi

Birlikte ele alındığında, bu piyasalar yatırımcıların çatışmanın sıcaklığının haftalar içinde soğuyacağına, ancak resmi ateşkesin daha sonraya kalacağına dair pozisyon aldığını gösteriyor.

2.2.2 Varlık Etki Projeksiyonları

(1) Ham petrol en doğrudan jeopolitik fiyatlama varlığı

Bu çatışmada petrol fiyatlaması iki katmanlı bir kombinasyonu yansıtıyor:

- Jeopolitik risk primi

- Arz ve nakliye kesintileri

İlki, tırmanma ve artan nakliye riskiyle yükselirken, ikincisi Hürmüz Boğazı’nın kısıtlanıp kısıtlanmadığına ve petrol-gaz altyapısının doğrudan saldırıya uğrayıp uğramadığına bağlı. Sadece ikinci faktör fiyatları uç senaryolara taşıyabilir.

Kısa vadede piyasa konsensüsü, petrol fiyatlarının daha da artacağı yönünde. Tam blokaj olmasa bile, artan nakliye, sigorta ve güzergah değiştirme maliyetleri kısa vadeli risk primini önemli ölçüde yükseltebilir.

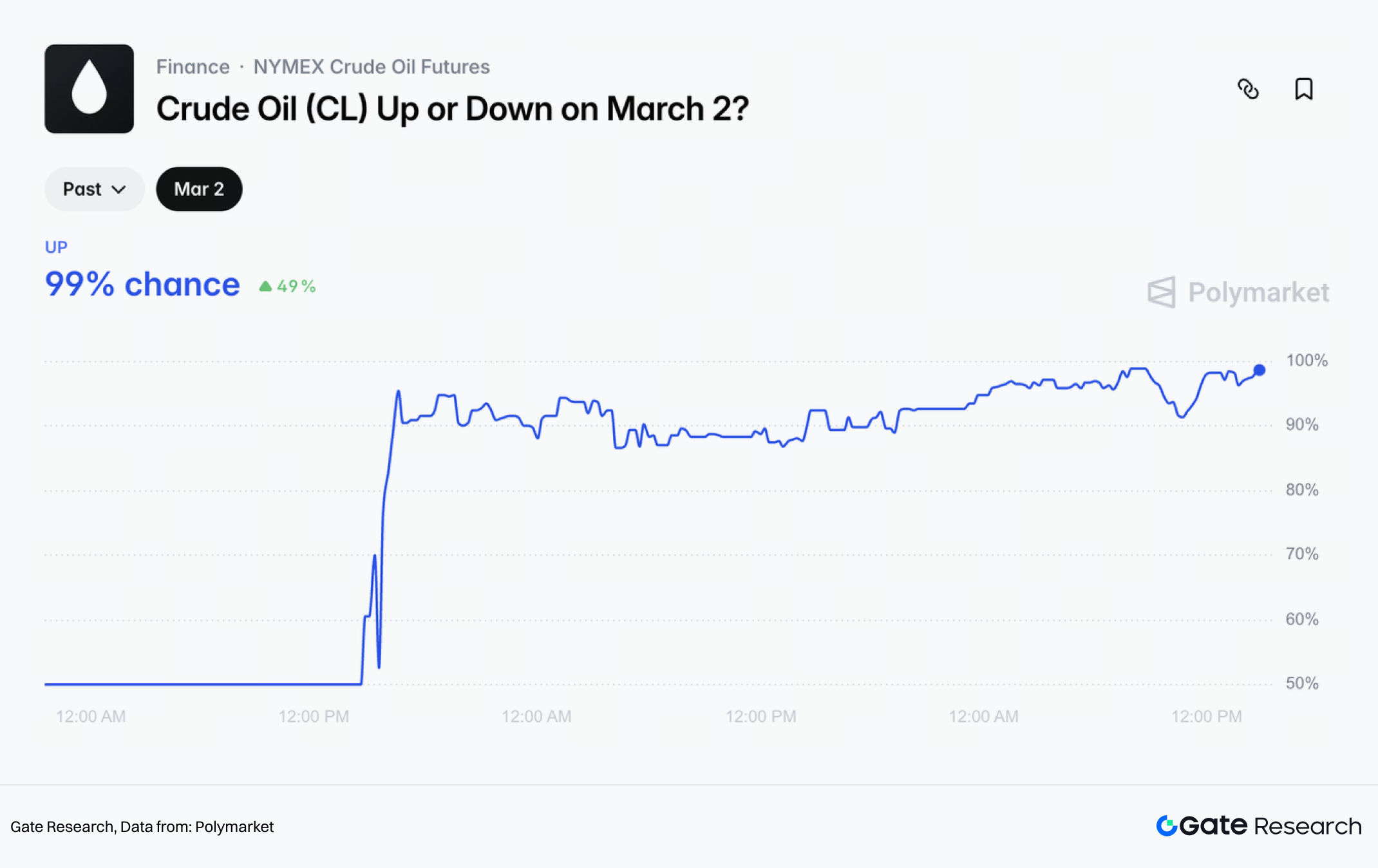

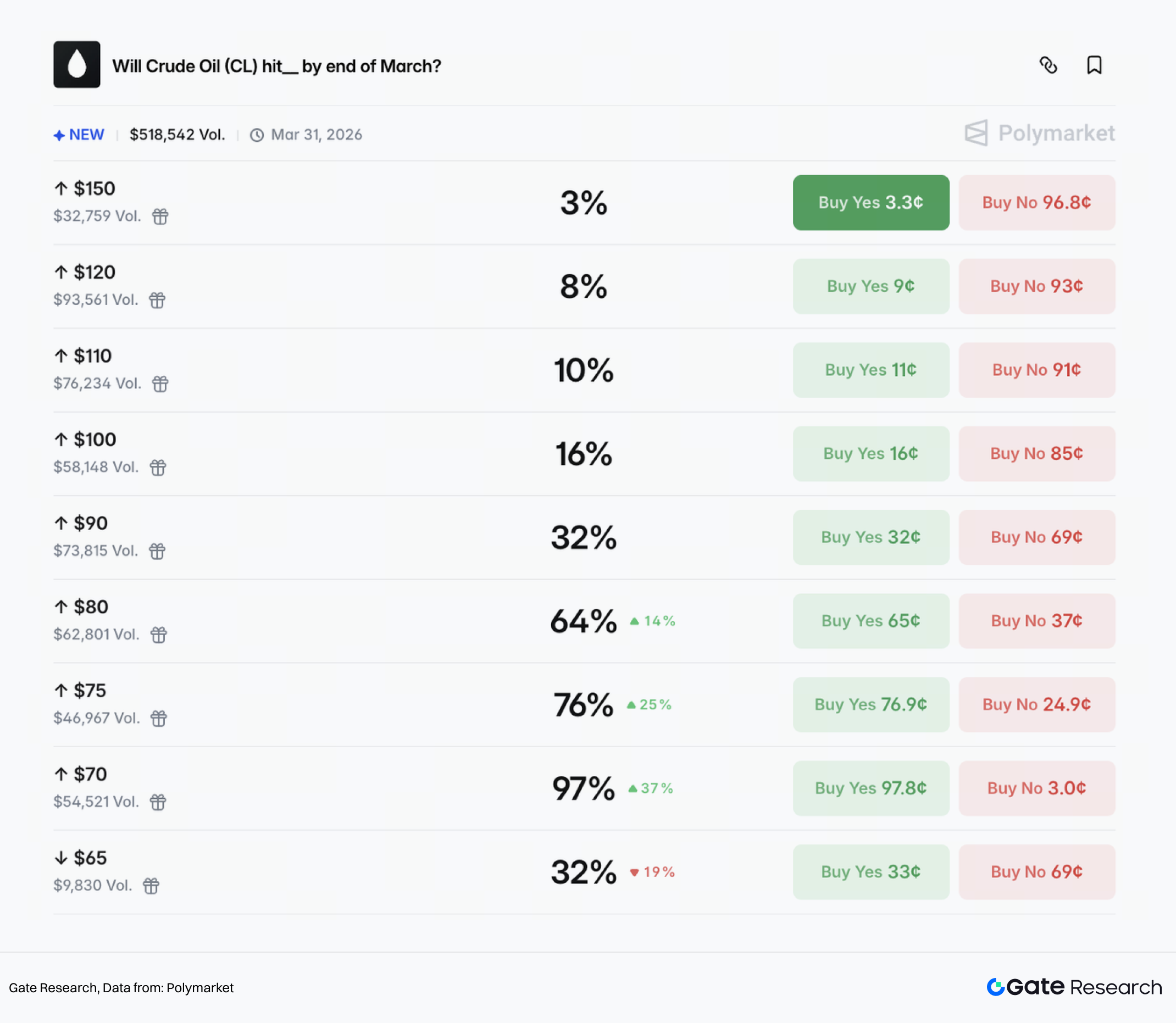

Polymarket, ham petrolün 2 Mart’ta yükseleceğine %99 olasılık veriyor. Mart sonuna kadar belirli seviyelere ulaşması için ise şu olasılıkları fiyatlıyor:

- 80 dolar → %64

- 90 dolar → %32

- 100 dolar → %16

- 110 dolar → %10

(2) Altın avantaj sağlıyor

Jeopolitik riskler ve makro belirsizlikler arttığında, sermaye genellikle ilk olarak geleneksel güvenli limanlar olan altına yöneliyor. Tırmanmanın ardından spot altın yaklaşık 5.350 dolar seviyesine çıktı.

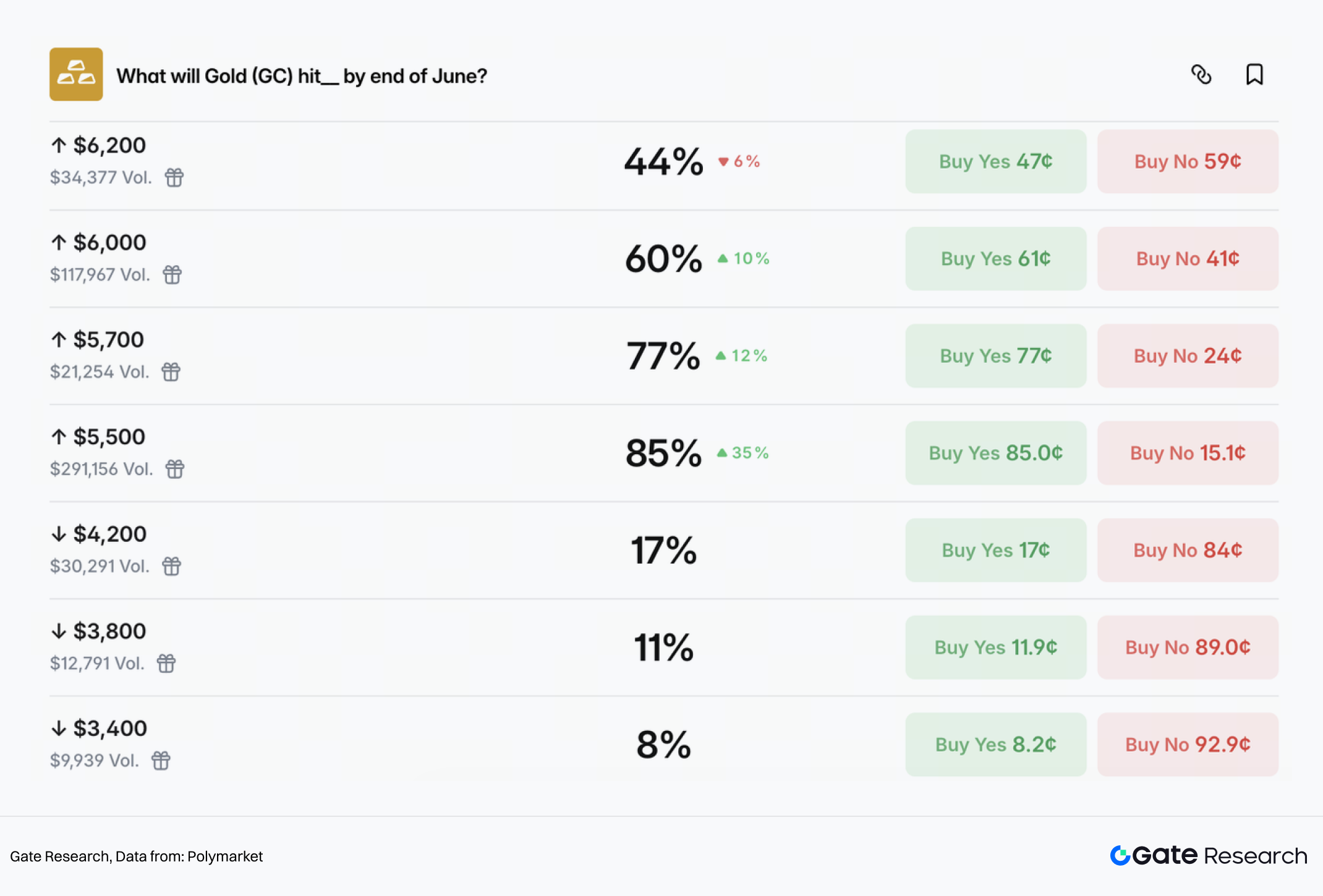

Piyasa, altın için orta-uzun vadeli iyimser bir görünüm taşıyor; Haziran sonuna kadar şu seviyelere ulaşması için şu olasılıkları fiyatlıyor:

- 5.500 dolar → %85

- 5.700 dolar → %77

- 6.000 dolar → %60

- 6.200 dolar → %44

Buna karşılık, 4.200 dolar veya altına düşme olasılığı %20’nin altında fiyatlanıyor.

Altın için kilit soru, yükselip yükselmeyeceğinden çok, yükselişin momentum yapısı olabilir. Çatışma öngörü piyasalarının işaret ettiği gibi haftalar içinde soğursa, altın yüksek seviyede konsolidasyona geçebilir. Hürmüz kaynaklı riskler yükselmeye devam eder ve petrol kaynaklı yeniden enflasyon tetiklenirse, altın ikinci bir yükseliş dalgası yaşayabilir; bu, yeni enflasyon beklentileri ve politika yeniden fiyatlamasıyla desteklenir.

(3) BTC kısa vadede daha çok risk varlığı gibi davranıyor

Jeopolitik çatışmalarda BTC genellikle klasik bir sıralama izler: ilk olarak risk varlığı olarak fiyatlanır, artan volatilite kaldıraç azaltımını tetikler ve ancak sonrasında piyasa güvenli liman anlatısına geri döner.

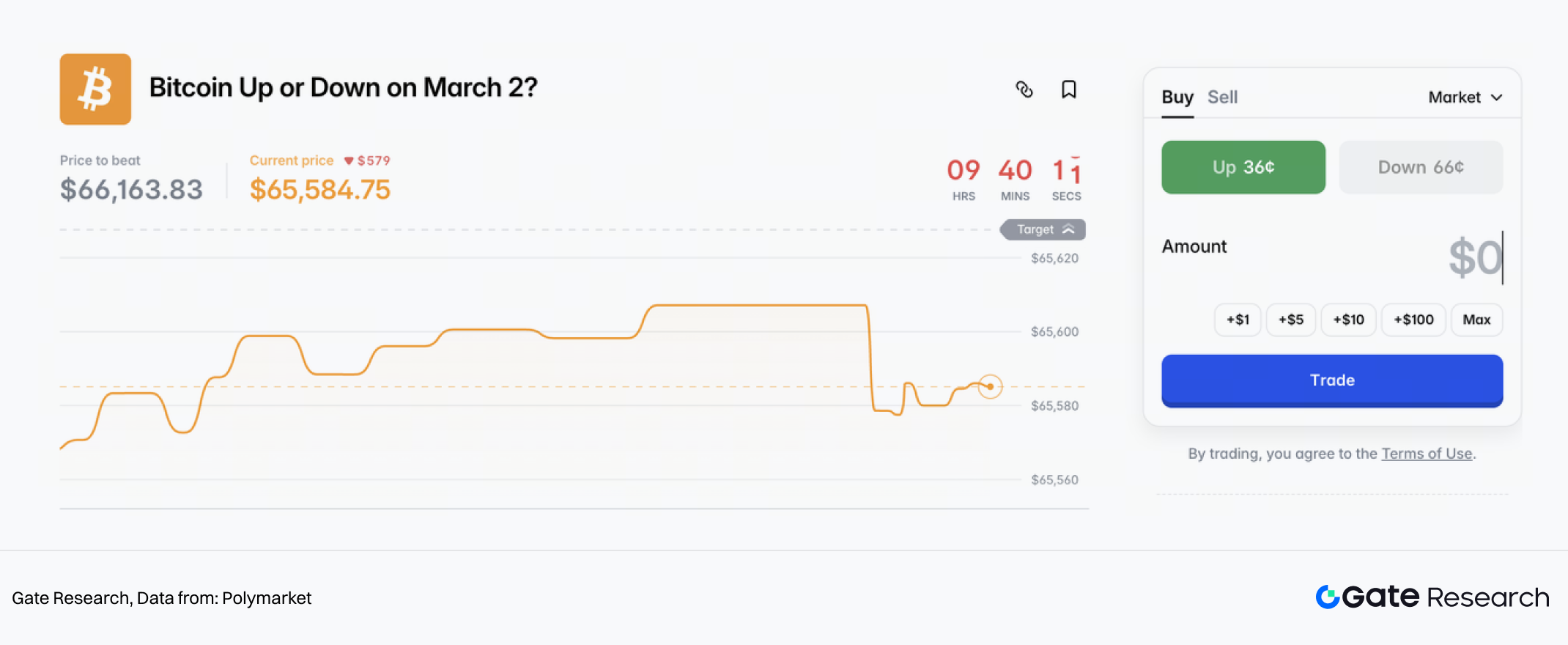

Kısa vadeli duyarlılık piyasalarında Polymarket’in BTC’nin 2 Mart’ta yukarı veya aşağı hareketine dair oranları, petrol ve altına kıyasla çok daha yüksek belirsizlik gösteriyor.

Hürmüz riski, BTC’nin orta-kısa vadeli fiyat dinamiklerinde kritik bir dönüm noktası. Riskler yükselmeye devam ederse, daha yüksek petrol fiyatları yeniden enflasyon veya daha şahin bir faiz yolu tartışmalarını canlandırabilir ve BTC “önce baskı, sonra yön” desenini tekrar edebilir.

Orta-uzun vadeli ayrışma noktası, çatışmanın uzayıp uzamayacağında yatıyor. Piyasanın beklentisiyle uyumlu şekilde, tansiyon haftalar içinde soğur ve kısa süre sonra resmi ateşkes sağlanırsa, BTC muhtemelen ABD doları, likidite koşulları ve risk iştahı tarafından yönlendirilen işlem çerçevesine geri döner.

Ancak, durum uzun süreli jeopolitik çıkmaza, yaptırımlara, sermaye akışı sürtünmelerine ve ödeme sistemlerinde parçalanmaya evrilirse, BTC alternatif güvenli liman varlığı olarak daha güçlü bir anlatı kazanabilir.

2.3 Yurtdışı Politik Değerlendirme

Kısa vadede ABD-İran çatışması nasıl evrilebilir? ABD açısından, “baş kesme saldırısı”nın başarılı uygulanması stratejik konumunu önemli ölçüde güçlendirdi. Kara birlik konuşlandırmaktan kaçınma ve açık uçlu savaştan uzak durma ilkesi doğrultusunda, “müzakere için mücadele” stratejisinin “saldırı” aşaması büyük ölçüde tamamlandı.

Çatışma daha da tırmanır ve Hürmüz Boğazı’nda uzun süreli kesinti ile petrol fiyatlarında sert sıçrama yaşanırsa, Fed enflasyonu kontrol etmek için daha şahin bir tutum benimsemek zorunda kalabilir. Bu, ABD ekonomisine yük bindirir ve Trump için ara seçimler öncesi ciddi siyasi riskler yaratır. Tersine, hızlı bir uzlaşma daha avantajlı bir nükleer anlaşma sağlayamazsa Trump, içerdeki şahinlerden baskı görebilir. Ekonomik ve siyasi maliyetleri dengelemek açısından “kontrollü tırmanma ve sınırlı çözüm” senaryosu daha gerçekçi görünüyor.

Piyasa görüşü, tarafların çatışmanın ölçeğini sınırlayacağı ve 2025 Haziran’daki İsrail-İran “On İki Gün Savaşı” modelini tekrarlayabileceği yönünde: ağırlıklı olarak hava saldırıları, kara savaşından kaçınma ve iç siyasi desteği pekiştirmek için aşamalı zafer ilanları. Çatışmanın 2–3 hafta içinde yatışması bekleniyor. Risk primleri azaldıkça, altın ve ham petrol fiyatları yüksek seviyelerden geri çekilebilir ve güvenli liman duyarlılığı kademeli olarak soğuyabilir.

Ancak birkaç kritik belirsizlik devam ediyor:

- Hürmüz Boğazı’nın ciddi şekilde ablukaya alınma ihtimali.

Boğaz, küresel deniz yoluyla taşınan ham petrolün yaklaşık %20–30’unu oluşturuyor. Nakliye faaliyetinin yavaşladığı ve İranlı yetkililerin boğazı kapatma niyeti olmadığını kamuoyuna açıkladığı belirtilse de, etkin bir ablukaya yol açacak tırmanma Brent petrolün kısa vadede 100–110 dolar aralığını aşma olasılığını önemli ölçüde artırır.

ABD’nin kara savaşına dahil olma riski.

ABD kara birlik konuşlandırırsa veya İsrail’in sert tutumu nedeniyle uzun süreli çatışmaya çekilirse, karşılaşmanın niteliği temelden değişir. ABD iki yönlü baskı altında kalır: birincisi, petrol fiyatlarındaki sıçrama enflasyonu yeniden alevlendirip parasal sıkılaştırmayı tetikleyebilir; ikincisi, kalıcı askeri angajman mali ve ulusal kaynakları zorlayarak, Rusya-Ukrayna çatışmasına benzer bir yıpratma savaşına yol açabilir.

İran’ın iç güç yapısındaki belirsizlik.

Yeni liderliğin devlet kurumları ve Devrim Muhafızları üzerindeki kontrol derecesi ile ABD’ye yönelik politika tutumu belirsizliğini koruyor. Geçici liderlik konseyinin iç fraksiyonları etkili şekilde birleştirip askeri güçlerde parçalanmayı önleyip önleyemeyeceği, İran’ın daha askeri şahin bir rejime mi yöneleceğini yoksa iç ve dış baskı altında istikrarsızlık mı yaşayacağını belirleyecek—bu da daha fazla tırmanma olasılığını etkiler.

Genel olarak, mevcut piyasa fiyatlaması “sınırlı çatışma” temel senaryosuna dayalı. Ancak uç riskler tam olarak ortadan kalkmadı ve jeopolitik risk primlerindeki dalgalanmalar önümüzdeki haftalarda varlık fiyatlarının ana belirleyicisi olmaya devam edecek.

3. Potansiyel Yatırım Fırsatları

Stratejik açıdan, yurtdışı piyasalar kısa vadede “önce riskten kaçış, sonra normale dönüş” patikası izleyebilir, ancak orta-uzun vadeli belirsizlikler çözülmüş değil. Bloomberg model tahminlerine göre, ham petrol fiyatları yıl başından bu yana varil başına yaklaşık 11 dolar yükseldi; bunun yaklaşık 6 doları jeopolitik risk primlerinden, 5 doları ise talep temellerindeki iyileşmeden kaynaklanıyor—risk primleri artık petrol fiyatlamasında çok daha büyük bir paya sahip.

İsrailli yetkililerin açıklamalarına göre, çatışmaların önümüzdeki hafta boyunca devam etmesi bekleniyor; bu da güvenli liman duyarlılığının kısa vadede yüksek kalacağı anlamına geliyor. Varlık performansı açısından bu ortam, altın, ham petrol ve tahvilleri desteklerken küresel hisse senetleri için zorluk yaratıyor.

Çatışma 2–3 hafta içinde yatışırsa, risk primleri kademeli olarak çözülebilir. Petrol fiyatları 60–70 dolar aralığına, altın ise 5.200 dolar seviyesine geri çekilebilir. Yine de, küresel merkez bankalarının altın alımlarından kaynaklanan yapısal talep, orta-uzun vadede altının aşağı yönünü desteklemeye devam edecek.

Daha uzun vadede, hem jeopolitik çatışmaların sıklığı ve şiddeti hem de enerji güvenliği ve itibari para birimi güvenilirliğine dair belirsizlikler artıyor. Stratejik varlık dağılımı açısından, altın ve ham petrol enflasyon koruması ve jeopolitik risk tamponu olarak cazip özelliklerini koruyor ve uzun vadeli ana varlık olarak rolünü destekliyor.

Gate, XAUT/USDT gibi değerli metaller perpetual kontratlarının yanı sıra tokenize edilmiş hisseler, endeks ve emtia işlem segmentlerini kullanıma sundu. Gate TradFi platformu üzerinden yatırımcılar 7/24 işlem yapabilir, piyasa gelişmelerine hızlı yanıt verip yeni fırsatları yakalayabilir.

Kaynaklar

Gate Research, teknik analiz, piyasa içgörüleri, sektör araştırmaları, trend tahminleri ve makroekonomik politika analizleri dahil olmak üzere okuyuculara derin içerik sunan kapsamlı bir blokzincir ve kripto para araştırma platformudur.

Yasal Uyarı

Kripto para piyasalarında yatırım yapmak yüksek risk içerir. Kullanıcıların kendi araştırmalarını yapmaları ve yatırım kararı almadan önce varlıkların ve ürünlerin doğasını tam olarak anlamaları tavsiye edilir. Gate bu kararlar sonucunda oluşabilecek herhangi bir kayıp veya zarardan sorumlu değildir.