Kripto Piyasa Genel Görünümü

CoinGecko verilerine göre, küresel piyasalar 02 Aralık–15 Aralık 2025 arasında belirgin bir ayrışma yaşadı. Fed’in beklendiği gibi faiz indirimine gitmesine rağmen, politika farklılıkları ve ek gevşeme adımlarında duraklama beklentileri genel risk iştahını baskılamayı sürdürdü. Altın, yıl başından bu yana %60’ın üzerinde getiriyle geleneksel varlıklara kıyasla üstün performans gösterirken, hisse senedi piyasaları yapay zekâ altyapısındaki soğuyan havaya rağmen yeni zirvelere ulaştı. Kripto piyasalarında ise korku hissiyatı yeniden yükselirken, işlem hacmi büyük varlıklar ve stablecoin’lerde yoğunlaştı; sermaye akışları defansif pozisyonlanma ve oynaklık riskinden korunmaya yöneldi.【1】

Yapısal olarak, BTC kısa süreyle 94.000 USD seviyesini aştıktan sonra sert şekilde geri çekilerek 4 saatlik grafikte daha düşük zirveler oluşturdu; 90.000–91.000 USD bandı ise destekten direnç bölgesine dönüştü. ETH, 3.400 USD civarından çekildikten sonra 3.000 USD üzerinde konsolide olarak görece daha sağlam bir fiyat yapısı sergiledi. Genel eğilimi tersine çeviren bazı token’lar öne çıktı: M son bir haftada %46’nın üzerinde değer kazanırken, MERL ve ZEC sırasıyla yaklaşık %28 ve %19 artışla kısa vadede dikkat çekti. Temel tarafta, Polygon Madhugiri hard fork’unu tamamlayarak ağ verimliliğini yaklaşık %33 artırdı. Ethereum’un günlük işlem ücretleri (90 günlük ortalama) ise günlük 300 ETH’nin altına düşerek çok yıllık en düşük seviyeye geriledi. Aynı dönemde, kurumsal tarafta Bitcoin teminatlı kredilerde ilerleme sürerken, düzenleyiciler hızlanan mevzuat çalışmaları ve teminat kapsamının genişletileceğine dair sinyal verdi; bu da uzun vadede kurumsal ortamda kısmi bir iyileşmeye işaret ediyor.

Zincir üstü sermaye akışlarında, Hyperliquid yaklaşık 190 milyon USD net girişle öne çıktı; bu durum, zincir üstü perpetual işlemler, yüksek frekanslı alım-satım ve sermaye verimliliği odaklı altyapıya yönelik yoğun piyasa pozisyonlanmasını yansıtıyor. Yeni işlem paradigmaları, giriş hacimlerini geçici olarak artırdı. Buna karşılık, daha önce güçlü anlatımla öne çıkan yeni stablecoin zinciri Stable, beklentilerin altında bir benimsenme oranı gösterdi; olgun zincirlerdeki yerleşik stablecoin ağlarının baskın olduğu ortamda, gelecekteki performansı gerçek uygulamaların ve kullanım senaryolarının devreye alınmasına bağlı olacak.

Genel olarak piyasa, yüksek makro belirsizlik ve yapısal fırsatlarla şekillenen bir dönemde kalmayı sürdürüyor. Sermaye davranışı hâlâ defansif dağılım ve verimliliği önceliklendiriyor; risk iştahında geniş tabanlı bir toparlanma için gerekli koşullar ise henüz oluşmuş değil. Yakın vadede temkinli işlem ortamı ve süregelen yapısal rotasyon öne çıkacaktır.

1. Fiyat Performansına Genel Bakış

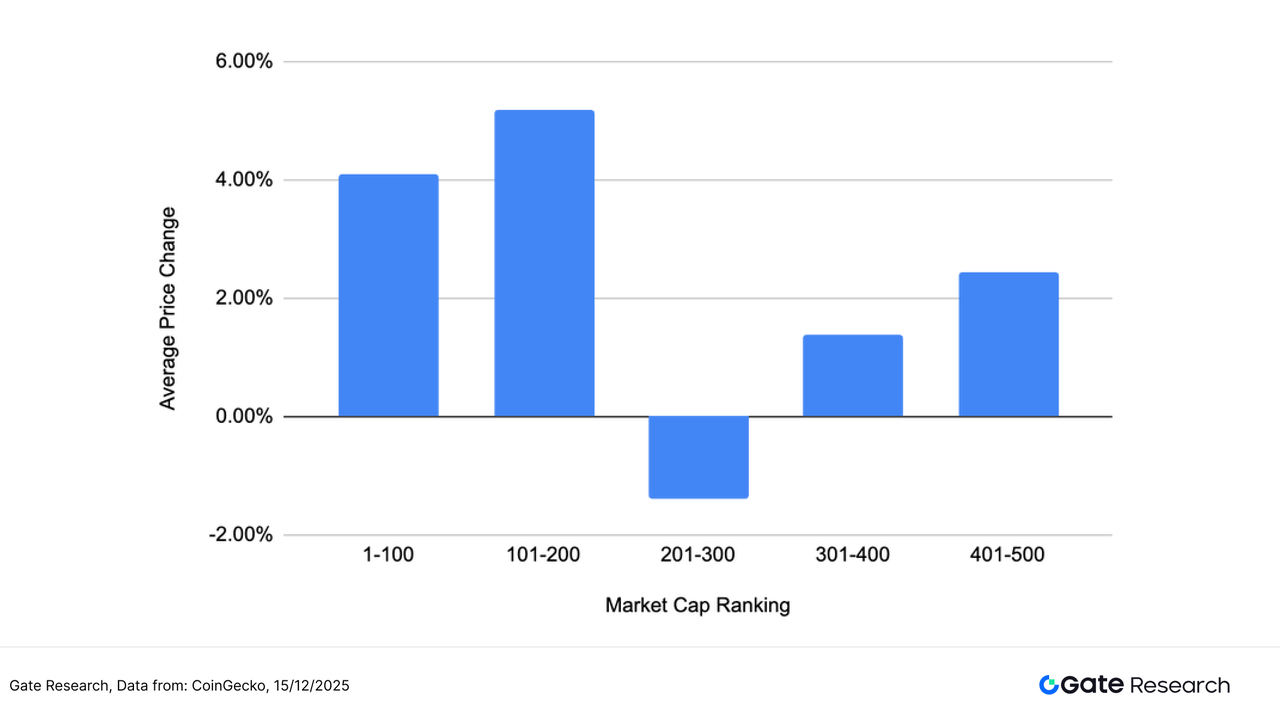

Bu analizde, piyasa değeri açısından ilk 500 token gruplandırılarak 02–15 Aralık tarihleri arasındaki ortalama fiyat performansları incelenmiştir. Piyasa genelinde senkronize bir geri çekilmeden ziyade, belirgin yapısal ayrışma gözlendi. Üst sıralardaki varlıklar daha iyi performans gösterdi: ilk 1–100 piyasa değeri grubunda ortalama getiri %4,10 olurken, 101–200 aralığında bu oran %5,18’e yükseldi; bu da çekirdek ve ikincil büyük hacimli varlıkların sermaye dağılımında görece cazibesini koruduğunu gösteriyor.

Buna karşılık, 201–300 aralığı %1,38’lik düşüşle negatif getiri kaydeden tek grup oldu ve seçici sermaye geri çekilmesiyle birlikte orta büyüklükteki token’lar üzerindeki baskının arttığını ortaya koydu. Daha alt gruplar ise düşük baz etkisi ve tematik akışlarla birlikte 301–400 ve 401–500 aralıklarında sırasıyla %1,38 ve %2,43 artış göstererek ılımlı bir toparlanma sergiledi.

Genel olarak piyasa, “büyük hacimli varlıklar öncülüğünde, orta hacimli varlıklar baskı altında, küçük hacimli varlıklar ise dengeleniyor” şeklinde katmanlı bir yapı ortaya koydu. Sermaye, riski tamamen terk etmek yerine likidite profilleri, anlatılar ve esneklik üzerinden yapısal olarak dönerken, piyasa değeri segmentleri arasında performans farklılaşması da belirgin şekilde genişledi.

CoinGecko verilerine göre, piyasa değeri açısından ilk 500 token 100’lük gruplara (ör. 1–100, 101–200 vb.) ayrılmıştır. Her grup için 02–15 Aralık 2025 tarihleri arasındaki fiyat değişimleri ölçülüp ortalaması alınarak segmentin ortalama getirisi hesaplanmıştır. Genel ortalama getiri (%2,34), ilk 500 token’ın bireysel getirilerinin piyasa değeriyle ağırlıklandırılmadan alınan basit ortalamasıdır.

Şekil 1: Genel ortalama getiri %2,34 oldu. Piyasa, senkronize bir geri çekilme yaşamadan belirgin yapısal ayrışma gösterdi.

En Fazla Yükselenler ve Düşenler

Son iki haftada (02–15 Aralık), kripto piyasalarında makro belirsizlik ve hızlı anlatı değişimiyle birlikte getiri dağılımı belirgin şekilde açıldı. Bireysel token kazanç ve kayıpları önemli ölçüde büyüdü; bu da kısa vadeli, yüksek oynaklıklı işlem stratejilerinin baskınlığını ortaya koydu.

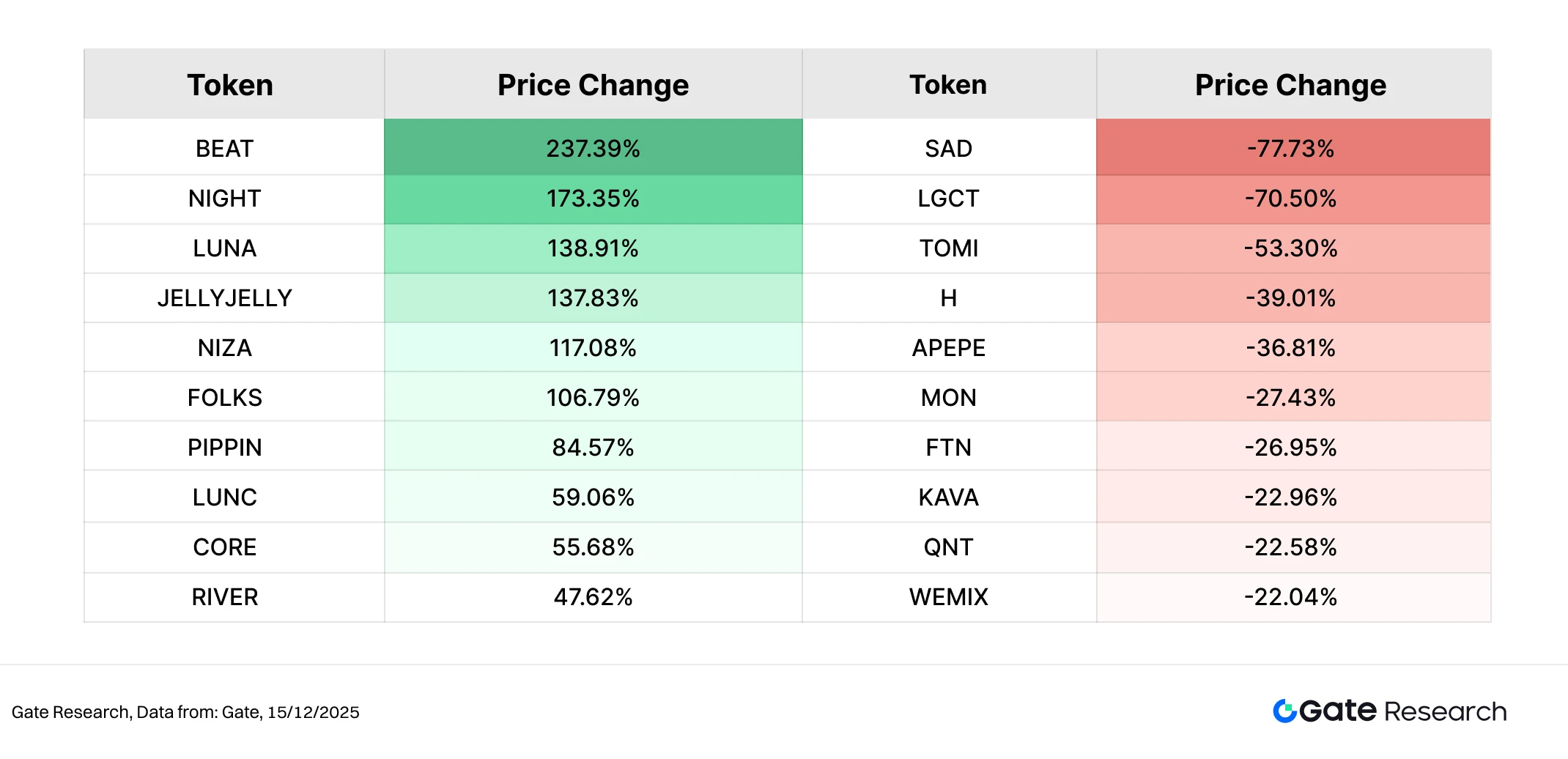

En Fazla Yükselenler: Yüksek Beta Temalı Token’lar BEAT ve NIGHT Liderliğinde Yükseldi

BEAT, %237,39’luk artışla yükselenler listesinin başında yer aldı. Yapay zekâ müziği ve sanal içerik üretimi odaklı bir uygulama token’ı olan BEAT, sürdürülebilir AI anlatısı ve küçük piyasa değeri sayesinde yoğun kısa vadeli sermaye çekerek fiyat esnekliğini artırdı.

NIGHT (+%173,35) ikinci sırada yer aldı. Midnight Network ekosisteminin yerel token’ı olan NIGHT, “varsayılan gizlilik ve seçici açıklama” modelini benimseyerek düzenleyici uyumluluğa odaklanıyor; finans, kimlik ve veri paylaşımı alanlarında kullanım amaçlıyor. Ana ağ ve yol haritasındaki netleşme ile gizlilik bilişimi ve regülasyon uyumlu altyapı anlatısının yeniden değerlenme evresi güçlü toparlanmayı destekledi.

LUNA, JELLYJELLY ve diğer bazı token’lar da %100’ün üzerinde yükseliş kaydederek küçük hacimli, anlatı odaklı ve yüksek oynaklıklı varlıklara yönelik daha geniş bir tercihi yansıttı.

En Fazla Düşenler: Yüksek Riskli Varlıklar Sert Geri Çekildi

Düşüş tarafında ise SAD ve LGCT başı çekti; bu da likiditesi zayıf ya da temel desteği yetersiz token’ların, oynaklığın arttığı ortamda satış baskısıyla ilk karşılaşanlar olduğunu gösteriyor. TOMI, H, APEPE ve MON da %30–50 arası değer kaybı yaşadı; bu grup genellikle anlatısı zayıflayan, piyasa derinliği sınırlı veya fazla spekülatif varlıklardan oluşuyor. Bu durum, yüksek beta risklerinde aktif risk azaltma evresini ortaya koyuyor.

Genel olarak yükselenler ve düşenler listesi, klasik “güçlü daha da güçlenirken, zayıf hızla eleniyor” dinamiğini yansıtıyor. Sermaye piyasadan tamamen çıkmak yerine, yüksek esnekliğe sahip temalara odaklanırken, sürdürülebilir anlatı veya likidite desteği olmayan varlıklardan hızlıca uzaklaşıyor. Yakın vadede, net teması, güçlü topluluk mutabakatı ve aktif işlem hacmi olan küçük hacimli token’lar aralıklı olarak hareketli kalabilir; ancak genel risk iştahı temkinli ve yapısal ayrışmanın sürmesi olası.

Şekil 2: BEAT, %237,39’luk yükselişle ilk sırada yer aldı; bu artışın temelinde sürdürülebilir AI anlatısı ve küçük piyasa değerine bağlı yüksek fiyat esnekliğiyle yoğun kısa vadeli girişler yer alıyor.

Piyasa Değeri Sıralaması ile Fiyat Performansı İlişkisi

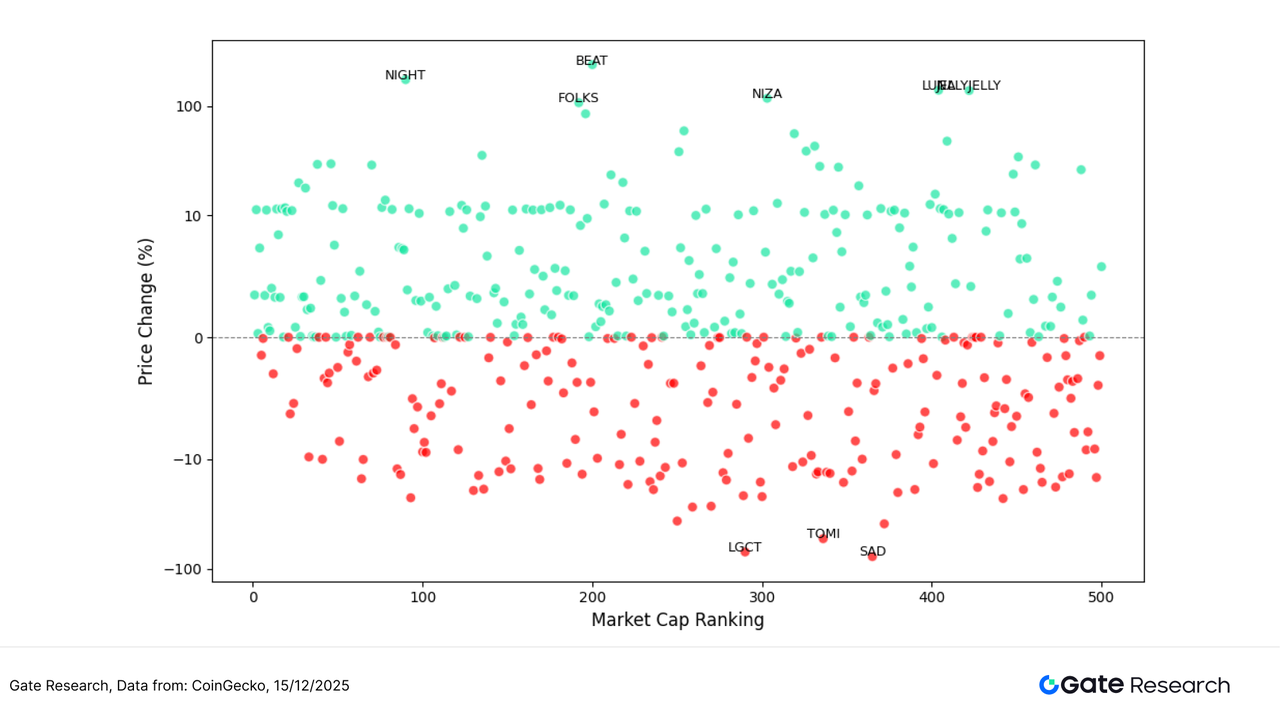

Bu piyasa döngüsünde token performansının yapısal özelliklerini analiz etmek için, raporda piyasa değeri açısından ilk 500 token’ın dağılımı gösteriliyor. Yatay eksen piyasa değeri sıralamasını (büyük hacimli varlıklar solda), dikey eksen ise 11–24 Kasım arasındaki fiyat performansını gösteriyor. Her nokta bir token’ı temsil ederken, yeşil yükselişi, kırmızı ise düşüşü simgeliyor.

Genel olarak, düşen token sayısı yükselenlerden çok daha fazla. Varlıkların çoğu –%10 ile –%25 aralığında yoğunlaşmış durumda; bu da makro baskı ve azalan piyasa hissiyatı altında zayıf bir toparlanma evresine işaret ediyor. Önemli kazanç sağlayan token’lar ise görece az ve ağırlıklı olarak 200–500 piyasa değeri aralığında toplanmış; bu da sermayenin daha istikrarlı büyük hacimli coin’lerden ziyade yüksek esnekliğe ve anlatıya sahip varlıklara yöneldiğini gösteriyor.

Öne çıkanlar arasında BEAT (+%436), AVICI (+%67,93) ve TEL (+%66,47) en dikkat çekici üç yükselen olarak öne çıkıyor; bu da “aşırı güç + anlatı odaklılık” modelini yansıtıyor. Üçü de orta ve küçük hacimli segmentte yer alarak, bu döngüde “küçük hacimli anlatı token’larının yükselişi domine ettiği” temasını güçlendiriyor.

Öte yandan, SOON, COAI, USELESS ve PLUME gibi büyük düşüş yaşayanlar, çoğunlukla uzun kuyruk segmentinde (250. sıranın ötesinde) yer alıyor ve –%50 ile –%70 arasında kayıplar görüyor. Bu varlıklar, klasik “anlatı sonrası çözülme + sermaye çıkışı” davranışı sergiliyor. Bu segmentte oynaklık da en üst seviyede gerçekleşmiş ve piyasa döngüsündeki aşağı yönlü baskıya önemli katkı sağlamış.

Genel olarak, bu dönemdeki fiyat dinamikleri şöyle özetlenebilir: “Büyük hacimli varlıklar görece stabil seyrederken, orta ve küçük hacimli token’lar keskin ayrıştı; güç belli bir alanda yoğunlaşırken, zayıflık geniş tabana yayıldı.” Sermaye, dalgalı ortamda kısa vadeli hissiyat odaklı varlıklara yönelmeye devam etti; bu da orta ve küçük hacimli token’larda oynaklığı artırarak, risk iştahının hâlâ kısa vadeli işlem faaliyetiyle şekillendiğini gösteriyor.

Şekil 3: İlk 500 token arasında fiyat performansı dağılımı, yükselenlerin orta ve küçük hacimli segmentte yoğunlaştığını, düşenlerin ise geniş tabana yayıldığını gösteriyor; bu da belirgin yapısal ayrışmaya işaret ediyor.

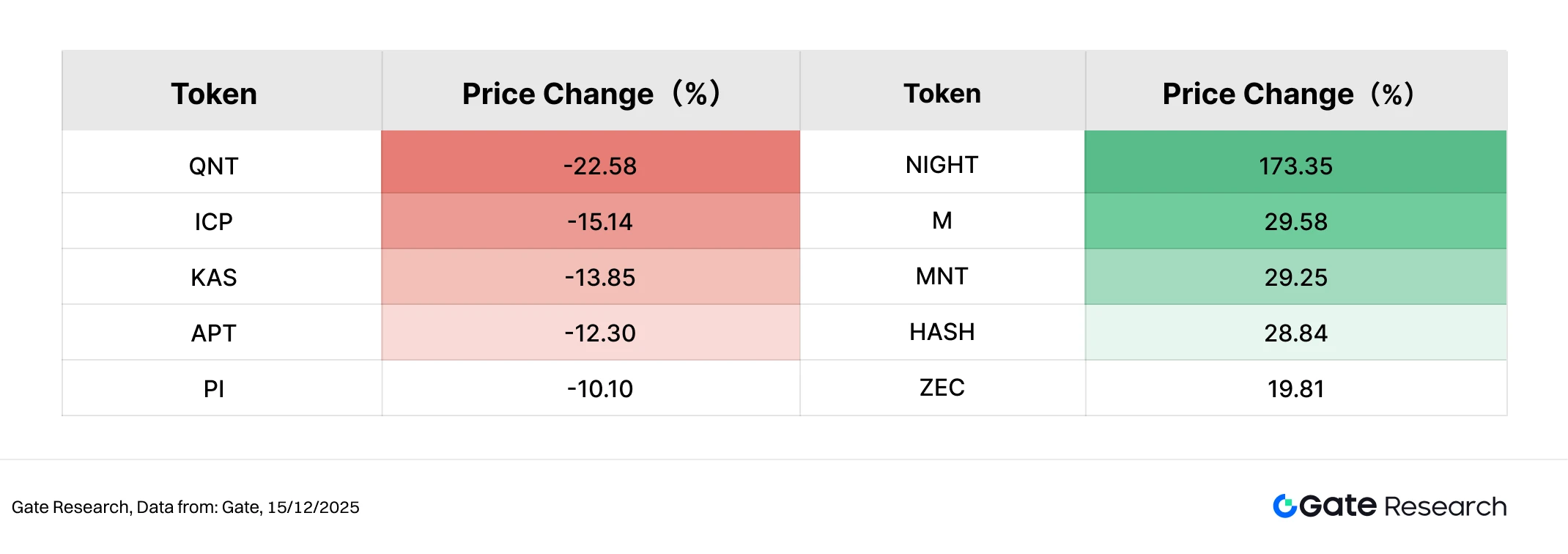

İlk 100 Piyasa Değeri Liderleri

Piyasa konsolidasyonunun mevcut evresinde, piyasa değeri açısından ilk 100 token farklılaşan bir yapı sergilemeye devam etti. Büyük varlıklar genel olarak baskı altında kalırken, net anlatısı veya yapısal desteği olan az sayıdaki proje görece daha iyi performans gösterdi.

Yükseliş tarafında, NIGHT (+%173,35) ilk 100 grubunda açık ara liderlik etti ve bu dönemde yüksek getiri kaydeden az sayıdaki büyük hacimli token’dan biri oldu. Bu performans, mevcut toparlanma evresinde gizlilik bilişimi ve regülasyon odaklı blockchain anlatılarına yönelik yoğun sermaye ilgisini yansıtıyor. M (+%29,58) ve MNT (+%29,25) görece dayanıklı performanslarıyla öne çıkarken, HASH (+%28,84) ve ZEC (+%19,81) de çift haneli yükselişlerle, hash gücü, altyapı ve gizlilikle ilişkili varlıklara riskten kaçış ortamında bir miktar defansif talep olduğunu gösterdi. Genel olarak, ilk 100’de yükselen token sayısı sınırlı kalsa da kazançlar oldukça yoğunlaşmış durumda; bu da “geniş tabanlı katılım yerine seçici güç” modelini güçlendiriyor.

Düşüş tarafında ise QNT (-%22,58) en sert gerilemeyi kaydederken, ICP (-%15,14), KAS (-%13,85) ve APT (-%12,30) de dikkat çekici düşüşler yaşadı. Bu kayıplar, daha önce yüksek beta özelliği veya nispeten yüksek değerlemeye sahip varlıklarda yoğunlaştı; risk iştahı soğuyup sermaye koşulları sıkılaştıkça daha kırılgan hale geldiler.

Özetle, ilk 100 segmenti “izole anlatı odaklı çıkışlar yanında genel geri çekilme” yapısı sergiledi. Sermaye büyük varlıklardan tamamen çıkmak yerine, farklılaşmış pozisyon ve orta vadeli temel desteğe sahip token’lara seçici olarak yöneldi. Bu da, hâlâ temkinli pozisyonlanma ve yapısal olarak seçici dağılımın egemen olduğu bir piyasa ortamına işaret ediyor.

Şekil 4: Piyasa değeri açısından ilk 100 token arasında NIGHT, lider kazançla gizlilik bilişimi ve regülasyon odaklı blockchain anlatılarına yönelik yoğun sermaye ilgisini gösteriyor.

2. Hacim Artışı Analizi

İşlem Hacmi Büyüme Analizi

Fiyat toparlanmalarının ötesinde, işlem hacmindeki dinamiklerin incelenmesi, sermaye katılımının yapısı hakkında daha net bilgi sunar. Bu dönemde, hacim artışı esas olarak piyasa değeri sıralamasında 200–400 aralığındaki orta ve küçük hacimli token’larda yoğunlaştı ve “yükselen hacim, belirgin farklılaşmış toparlanma sonuçları” modeli ortaya çıktı.

Bunlar arasında LUNA, %138,91 çarpanla işlem hacmini artırırken %24,58 fiyat toparlanmasıyla hacim-fiyat rezonansının en belirgin örneğini sundu. Bu durum, düşük fiyat seviyelerinde yoğun kısa vadeli sermaye dağılımı ve toparlanma odaklı işlem fırsatlarını işaret ediyor. CONSCIOUS da %8,60 çarpanla hacmini artırıp %19,05’lik fiyat toparlanmasıyla görece sağlıklı bir “hacim-fiyat uyumu” sergiledi; bu da piyasa ilgisi ve alım desteğinin eşzamanlı toparlandığını gösteriyor.

Buna karşılık, LUNC ve AXL sırasıyla %59,06 ve %27,53 hacim artışı kaydederken, fiyat toparlanmaları yalnızca %10,40 ve %5,95 ile sınırlı kaldı. Bu, işlem aktivitesindeki artışın daha çok kısa vadeli devir ve likidite yenilemesiyle, trend takipçisi sermaye girişinden ziyade gerçekleştiğini gösteriyor. VSN ise hem hacim hem fiyat açısından sınırlı artış göstererek daha çok onarıcı bir evrede kaldı.

Genel olarak, bu dönemde belirgin hacim artışı yaşayan token’lar çoğunlukla orta ve küçük hacimli varlıklardı. Çoğu durumda, yükselen hacim kısa vadeli işlem ve toparlanma stratejileriyle beslenirken, “hacim artışı + anlamlı fiyat toparlanması” kombinasyonunu net şekilde yakalayan token sayısı sınırlı kaldı. Bu da mevcut sermaye davranışının hâlâ taktiksel ve evre bazlı fırsatlara odaklandığını, geniş tabanlı bir trend başlangıcı için risk iştahının henüz anlamlı bir iyileşme göstermediğini ortaya koyuyor.

Şekil 5: LUNA ve CONSCIOUS gibi token’lar bu dönemde belirgin hacim artışı kaydetti. Bazıları hacim-fiyat toparlanmasını eşzamanlı yakalarken, diğerlerinde yüksek hacme rağmen fiyat artışı sınırlı kaldı; bu da sermaye hareketlerinin hâlâ kısa vadeli işlem ve likidite odaklı stratejilerle şekillendiğini, trend odaklı alımların ise henüz netleşmediğini gösteriyor.

Hacim-Fiyat İlişkisi Analizi

Hacim artışı ile fiyat tepkisi arasındaki ilişkiyi daha iyi anlamak için, bu analizde işlem hacmi büyüme çarpanları ile eşzamanlı fiyat performansı karşılaştırıldı. Grafikte x ekseni hacim artış çarpanını, y ekseni ise fiyat değişimini gösteriyor. Belirli eşikler (ör. işlem hacminin beş kat artması ve %20 fiyat yükselişi) farklı piyasa yapılarını ayırmak için kullanıldı.

Genel dağılımda, token’ların çoğu düşük hacim artışı ve düşük fiyat oynaklığı bölgesinde kümelenmiş durumda; bu da toplam işlem aktivitesinin hâlâ zayıf olduğunu ve ek sermayenin sistematik şekilde geri dönmediğini gösteriyor. Aynı zamanda, düşüş gösteren veri noktası sayısı yükselenleri az farkla aşarak, piyasa hissiyatının temkinli kalmaya devam ettiğini ve genel olarak konsolidasyon/onarma evresinde olunduğunu gösteriyor.

Hacim artışı ve fiyat yükselişinin birlikte görüldüğü bölgede yalnızca az sayıda token öne çıkıyor. LUNA, %100’ün üzerinde fiyat toparlanması ve 100 katı aşan hacim artışıyla “yüksek hacim + güçlü toparlanma” modelinin tipik örneğini sunuyor. Bu, düşük fiyat seviyelerinde yoğun kısa vadeli sermaye dağılımı ve geçici piyasa mutabakatının oluştuğunu gösteriyor. LUNC da yüksek hacim artışı ve çift haneli kazançla öne çıkarken, LUNA’ya göre fiyat esnekliği daha düşük olup, daha çok yüksek devirli toparlanma odaklı hareket etti.

Buna karşılık, CONSCIOUS ve AXL gibi token’lar önemli hacim artışı yaşasa da fiyat kazançları %10–20 aralığında kaldı. Bu da sermaye katılımının ağırlıklı olarak keşif veya kısa vadeli işlem amaçlı olduğunu, trend oluşumuna işaret etmediğini gösteriyor. CETH ve PZETH gibi diğer varlıklar ise aşırı hacim artışıyla birlikte mütevazı fiyat yükselişi yaşadı; bu varlıklar, staking, türev veya yapısal özellikli olmalarıyla öne çıkıyor. Bu gibi durumlarda, yüksek işlem hacimleri daha çok yeniden dengeleme, arbitraj veya zincir üstü likidite ihtiyacıyla, yönlü alım baskısından ziyade gerçekleşiyor.

Genel olarak, bu dönemde piyasa “hacim-fiyat katmanlaşması” modelini net şekilde sergiliyor. Gerçek hacim-fiyat rezonansı yakalayan token sayısı az; çoğu varlıkta işlem hacmindeki artış anlamlı fiyat yükselişine dönüşmedi. Bu da sermaye davranışının hâlâ kısa vadeli işlem ve likidite operasyonlarıyla şekillendiğini, geniş tabanlı risk iştahı ve trend takipçisi sermayenin ise henüz tam olarak geri dönmediğini gösteriyor.

Şekil 6: İşlem hacmi büyüme çarpanları ile fiyat performansı arasındaki dağılım, hacim artışının her zaman fiyat yükselişine yol açmadığını gösteriyor. Sadece sınırlı sayıdaki token gerçek hacim-fiyat rezonansı sergilerken, piyasanın geneli konsolidasyon ve yapısal işlem evresinde kalmaya devam ediyor.

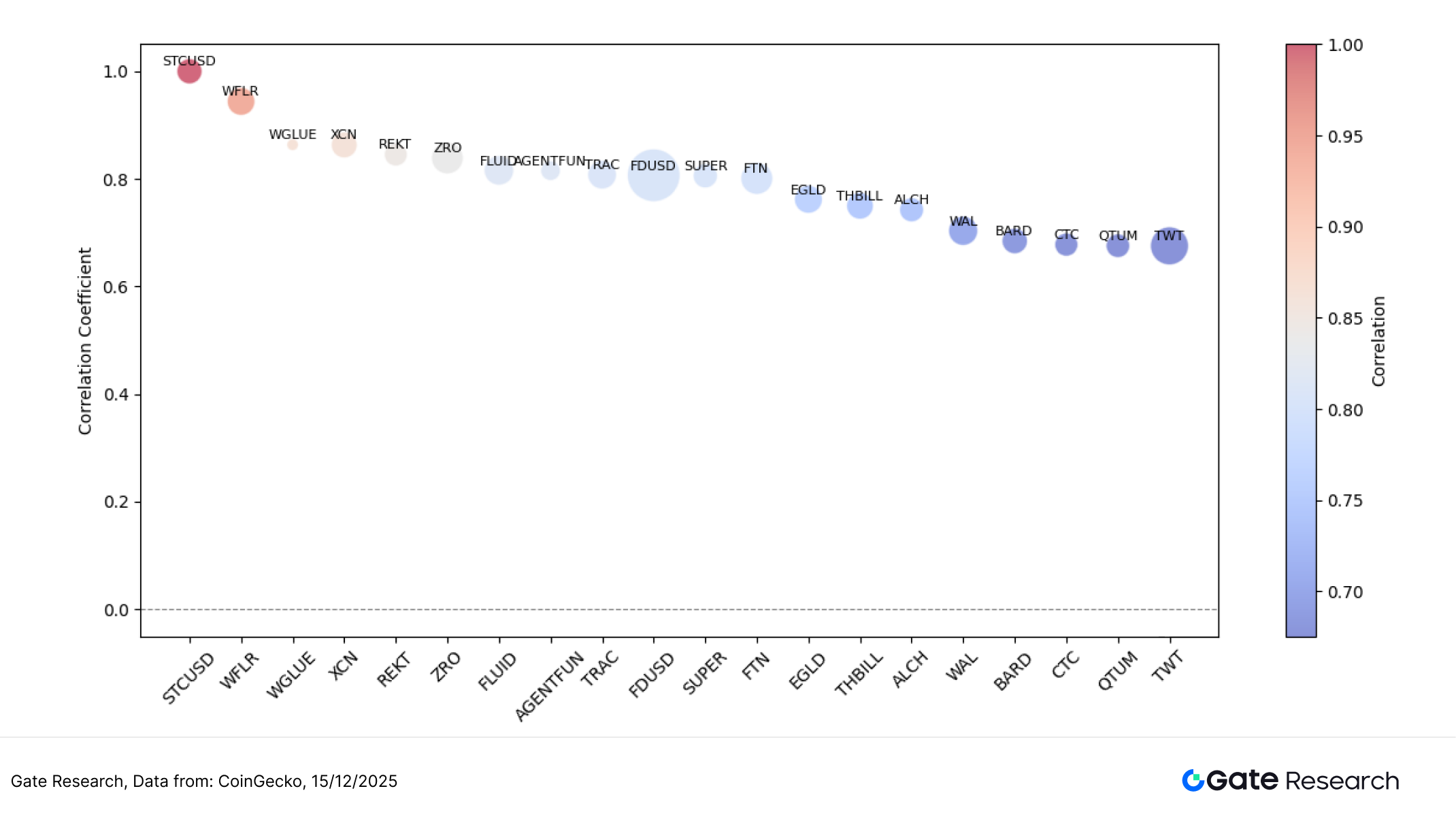

Korelasyon Analizi

İşlem hacmi ile fiyat performansı arasındaki ilişkinin incelenmesinin ardından, rapor bu iki değişkenin sistematik ilişkisini istatistiksel açıdan analiz ediyor. “İşlem hacmi büyüme oranının piyasa değerine bölünmesi” ile elde edilen göreli sermaye aktivitesi ölçütü, fiyat getirileriyle korelasyonuna bakılarak sermaye hareketlerine daha duyarlı token türleri tespit edilmeye çalışıldı. Grafikte daire büyüklüğü, göreli sermaye aktivitesi şiddetini gösteriyor: Büyük daireler, birim piyasa değeri başına daha güçlü hacim artışı ve buna bağlı olarak sermaye girişlerine daha yüksek fiyat hassasiyeti anlamına geliyor.

Şekilde görüldüğü üzere, token’ların çoğunda korelasyon katsayıları %0,65–0,85 aralığında yoğunlaşıyor. Bu, mevcut piyasada fiyat dalgalanmalarının hâlâ işlem aktivitesinden anlamlı şekilde etkilendiğini, ancak varlıklar arasında tam olarak eşzamanlı bir hareketin olmadığını gösteriyor. Bu tür bir farklılaşma, sermaye davranışının tamamen homojen hareket etmek yerine katmanlaşmaya başladığını gösteriyor.

Yüksek korelasyon segmentinde, STCUSD, WFLR, WGLUE ve XCN gibi token’lar %0,85–0,90’a yakın veya üzeri korelasyon katsayılarıyla öne çıkıyor; bu da fiyatlarının işlem hacmindeki değişimlerle yüksek uyum gösterdiğini ortaya koyuyor. Bu varlıklar genellikle güçlü işlem odaklı, yüksek likiditeye bağımlı veya net anlatı yönlendirmesine sahip olup, hacim artışı dönemlerinde fiyatları hızla yukarı ya da aşağı hareket etmeye daha yatkın oluyor. Bu token’lar, yüksek beta ve hissiyat hassasiyetiyle öne çıkan varlıkları temsil ediyor.

%0,75–0,85 aralığında korelasyon gösteren token’lar ise “hacime duyarlı ama dalgalanması sınırlı” bir yapı sergiliyor. Fiyatları sermaye akışlarından etkilenirken, hâlâ belli bir temel veya fonksiyonel desteğe sahipler. Buna karşılık, WAL, BARD, CTC ve QTUM gibi düşük korelasyonlu varlıklar, işlem hacmindeki değişimlere daha az duyarlı ve orta-uzun vadeli talep ile ekosistem gelişimi tarafından daha fazla yönlendiriliyor; bu da onlara görece daha defansif bir karakter kazandırıyor. Genel olarak, bu dönemdeki korelasyon dağılımı net bir yapısal katmanlaşma ortaya koyuyor: Yüksek korelasyonlu varlıklar ağırlıklı olarak işlem ve hissiyat odaklı, orta korelasyonlu varlıklar sermaye akışı ile temel dinamiği dengeliyor, düşük korelasyonlu varlıklar ise daha bağımsız hareket ediyor. Bu, piyasanın daha ayrıntılı, nitelik bazlı fiyatlamaya geçtiğini gösteriyor.

Şekil 7: Göreli işlem aktivitesi ile fiyat performansı arasındaki korelasyon, işlem ve hissiyat odaklı token’larda anlamlı şekilde daha yüksekken, altyapı ve olgun ekosistem token’larında hacim değişimlerine duyarlılık daha düşük; bu da belirgin katmanlı piyasa yapısını ortaya koyuyor.

Bu piyasa döngüsünde, kripto piyasası makroekonomik belirsizlik baskısı altında yapısal rotasyon modelini sürdürdü. Piyasa değeri açısından ilk 500 token yaklaşık %2,34’lük ılımlı bir ortalama getiri kaydetse de, performans farklılaşması belirgindi. Büyük hacimli varlıklar görece dirençli kalırken, orta segment baskı altında, küçük hacimli token’lar ise toparlanma sinyalleri verdi. Tematik tarafta, yüksek esnekliğe sahip varlıklar yoğun yükselişler yaşarken, BEAT, NIGHT ve LUNA gibi token’lar AI uygulamaları, gizlilik bilişimi anlatıları ve yüksek oynaklı işlem dinamikleriyle öne çıktı. Buna karşılık, daha önce zayıf mutabakata sahip veya yüksek beta özellikli SAD, LGCT ve TOMI gibi token’lar hızlı geri çekilmeler yaşadı. Bazı orta ve küçük hacimli token’larda işlem hacmi önemli ölçüde genişlerken, genel yapı “farklılaşmış hacim artışı” olarak kaldı ve trend seviyesinde bir mutabakat henüz oluşmadı.

Piyasa fiyat hareketlerinin ötesinde, potansiyel airdrop projeleri de AI, Layer 2, sosyal teşvik sistemleri ve kimlik doğrulama gibi popüler sektörlere yayılmış şekilde ilerlemeye devam ediyor. Katılım zamanlamasını doğru ayarlayan ve sürekli etkileşimde bulunan kullanıcılar, dalgalı piyasada erken pozisyon alıp token teşvikleri veya airdrop hakkı elde edebilir. Bir sonraki bölüm, Web3 fırsatını daha sistematik yakalayabilmek için yakın takip edilmesi gereken dört projeyi ve katılım yollarını özetlemektedir.

Airdrop Öne Çıkanlar

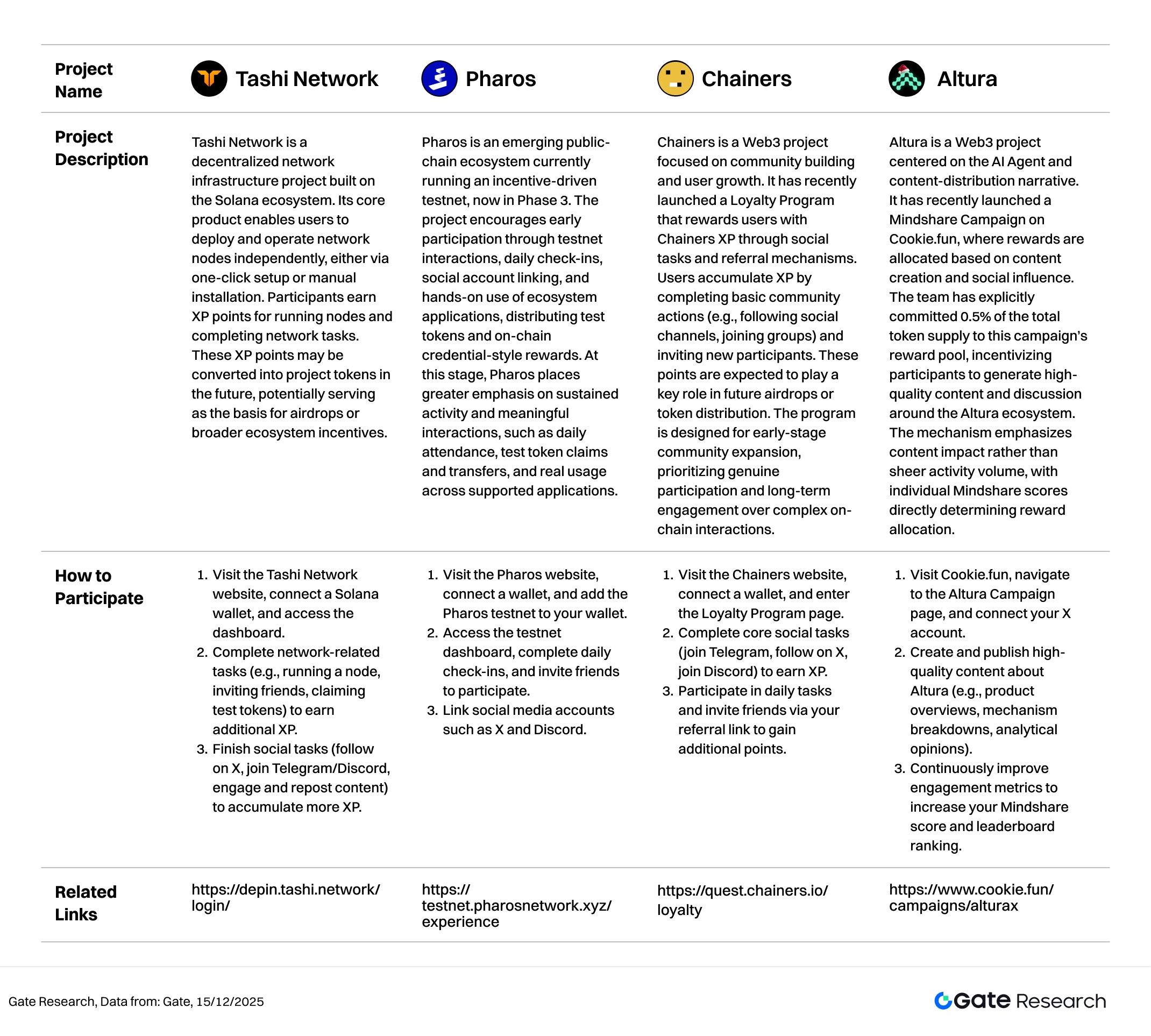

Bu raporda, 02–15 Aralık 2025 döneminde yakından izlenmesi gereken dört airdrop ve teşvik odaklı proje öne çıkarılıyor: Tashi Network (Solana ekosisteminde node tabanlı XP farm ağı), Pharos (teşvik odaklı testnet blockchain, 3. Faz’a geçti), Chainers (topluluk görevi odaklı Sadakat Programı) ve Altura (Cookie.fun üzerinde Mindshare tabanlı içerik teşvik girişimi).

Bu projelerin tamamı şu anda erken aşama veya teşvik etkinleştirme fazında. Kullanıcılar, node kurarak, testnet etkileşimlerine katılarak, sosyal ve topluluk görevlerini tamamlayarak veya içerik üreterek katkı kayıtları biriktirebilir; böylece gelecekteki olası airdrop, token dağıtımı veya ödül ödemelerine önceden pozisyon alabilirler.

Tashi Network

Tashi Network, Solana ekosistemi üzerinde inşa edilmiş merkeziyetsiz bir ağ altyapı projesidir. Temel ürünü, kullanıcıların node’ları bağımsız şekilde, tek tıkla veya manuel kurulum yoluyla devreye alıp çalıştırmasını sağlar. Katılımcılar, node çalıştırıp ağ görevlerini tamamlayarak XP puanları kazanır. Bu XP puanları ileride proje token’larına dönüştürülebilir ve potansiyel airdrop veya daha geniş ekosistem teşviklerinin temelini oluşturabilir.【2】

Nasıl Katılınır:

- Tashi Network web sitesini ziyaret edin, Solana cüzdanınızı bağlayın ve panele erişin.

- Ağ ile ilgili görevleri (ör. node çalıştırmak, arkadaş davet etmek, test token talep etmek) tamamlayarak ekstra XP kazanın.

- Sosyal görevleri bitirin (X’te takip edin, Telegram/Discord’a katılın, içerik paylaşın) ve daha fazla XP toplayın.

Pharos

Pharos, şu anda teşvik odaklı testnet’iyle öne çıkan yeni bir halka açık zincir ekosistemidir ve şu anda 3. Faz’dadır. Proje, testnet etkileşimi, günlük yoklama, sosyal hesap bağlantısı ve ekosistem uygulamalarının aktif kullanımıyla erken katılımı teşvik ediyor; test token’ları ve zincir üstü kimlik tarzı ödüller dağıtıyor. Bu aşamada Pharos, günlük yoklama, test token talep ve transferi ile desteklenen uygulamalarda gerçek kullanım gibi sürdürülebilir aktivite ve anlamlı etkileşime daha fazla önem veriyor.【3】

Nasıl Katılınır:

- Pharos web sitesini ziyaret edin, cüzdanınızı bağlayın ve Pharos testnet’i cüzdanınıza ekleyin.

- Testnet paneline erişin, günlük yoklamaları tamamlayın ve arkadaşlarınızı davet edin.

- X ve Discord gibi sosyal medya hesaplarınızı bağlayın.

Chainers

Chainers, topluluk inşası ve kullanıcı büyümesine odaklanan bir Web3 projesidir. Kısa süre önce, kullanıcılara sosyal görevler ve referans mekanizmasıyla Chainers XP kazandıran Sadakat Programı’nı başlattı. Kullanıcılar, temel topluluk aksiyonlarını (ör. sosyal kanalları takip etmek, gruplara katılmak) ve yeni katılımcı davet ederek XP biriktiriyor. Bu puanların, gelecekteki airdrop veya token dağıtımında kilit rol oynaması bekleniyor. Program, erken aşama topluluk büyümesi için tasarlanmış olup, karmaşık zincir üstü etkileşimler yerine gerçek katılım ve uzun vadeli bağlılığı önceliklendiriyor.【4】

Nasıl Katılınır:

- Chainers web sitesini ziyaret edin, cüzdanınızı bağlayın ve Sadakat Programı sayfasına girin.

- Temel sosyal görevleri tamamlayın (Telegram’a katılmak, X’te takip etmek, Discord’a katılmak) ve XP kazanın.

- Günlük görevlere katılın ve referans linkinizle arkadaş davet ederek ek puan elde edin.

Altura

Altura, AI Agent ve içerik dağıtımı anlatısı etrafında konumlanan bir Web3 projesidir. Kısa süre önce Cookie.fun üzerinde Mindshare Kampanyası’nı başlattı; burada ödüller, içerik üretimi ve sosyal etki üzerinden dağıtılıyor. Ekip, toplam token arzının %0,5’ini bu kampanya ödül havuzuna ayırdığını açıkça belirtti; katılımcılar, Altura ekosistemiyle ilgili kaliteli içerik ve tartışma üreterek teşvik ediliyor. Mekanizma, salt aktivite hacmi yerine içerik etkisini öne çıkarıyor; bireysel Mindshare puanları doğrudan ödül dağılımını belirliyor.【5】

Nasıl Katılınır:

- Cookie.fun’u ziyaret edin, Altura Kampanyası sayfasına gidin ve X hesabınızı bağlayın.

- Altura hakkında yüksek kaliteli içerik oluşturup yayınlayın (ör. ürün incelemesi, mekanizma analizi, değerlendirme yazısı).

- Katılım metriklerinizi sürekli artırarak Mindshare puanınızı ve liderlik sıralamanızı yükseltin.

Hatırlatma

Airdrop planları ve katılım yöntemleri her an değişebilir. Bu nedenle, kullanıcıların yukarıdaki projelerin resmi kanallarını takip ederek en güncel gelişmeleri izlemeleri tavsiye edilir. Ayrıca, kullanıcıların dikkatli olması, risklerin farkında olması ve katılım öncesi kapsamlı araştırma yapması önerilir. Gate, sonraki airdrop ödüllerinin dağıtımını garanti etmez.

Sonuç

02–15 Aralık 2025 dönemine bakıldığında, Fed’in beklendiği gibi faiz indirimine gitmesine rağmen, politika ayrışmaları ve duraklama beklentileri risk iştahını baskılamaya devam etti; BTC ve ETH ise dar bantta dalgalanarak konsolide oldu. Zincir üstü tarafta, sermaye akışları yüksek verimli türevler ve işlem altyapısına net şekilde yöneldi; Hyperliquid net girişlerde başı çekerek, zincir üstü perpetual işlemler ve yüksek frekanslı alım-satım kullanım alanlarında piyasa inancının sürdüğünü gösterdi. Tematik olarak, sermaye yüksek esnekliğe sahip segmentlere yöneldi: AI uygulamaları, gizlilik bilişimi ve yüksek oynaklıklı işlem dinamiklerine bağlı varlıklar BEAT, NIGHT ve LUNA ile belirgin kazançlar elde etti. Buna karşılık, yeni Layer 1 ve stablecoin anlatıları, önceki beklentilerin gerisinde kaldı.

Hacim-fiyat dinamikleri, yalnızca LUNA ve CONSCIOUS gibi az sayıda token’ın gerçek hacim-fiyat rezonansı yakaladığını, işlem aktivitesi yüksek olan çoğu token’da ise fiyat artışının sınırlı kaldığını gösteriyor. Bu, sermaye davranışının hâlâ kısa vadeli toparlanma işlemleri ve likidite odaklı stratejilerle şekillendiğine işaret ediyor. Korelasyon analizi ise yüksek beta, işlem odaklı token’ların piyasa hissiyatındaki değişimlere en duyarlı grup olduğunu; buna karşılık, altyapı varlıkları ve olgun ekosistem token’larının fiyat davranışında görece daha bağımsız hareket ettiğini gösteriyor.

Ayrıca, bu dönemde izlenen projeler –Tashi Network, Pharos, Chainers ve Altura– tamamen net teşvik uygulama aşamasında. Odak noktaları arasında node ağı genişletme, testnet aktivite birikimi, topluluk odaklı büyüme ve sadakat puan sistemleri, içerik dağıtımı ve mindshare rekabeti yer alıyor. Genel olarak, bu projeler net teşvik yolları ve yönetilebilir katılım eşikleri sunuyor. Kullanıcılar, node çalıştırarak, günlük yoklamalara katılarak, zincir üstü etkileşimler gerçekleştirerek, yeni katılımcı davet ederek ya da içerik yayınlayarak XP, puan veya mindshare ağırlığını artırabilir; böylece gelecekteki airdrop ve ödül dağılımlarında potansiyel haklarını güçlendirebilir.

Kaynak:

- CoinGecko, https://www.coingecko.com/

- Tashi Network, https://depin.tashi.network/login/

- Pharos, https://testnet.pharosnetwork.xyz/experience

- Chainers, https://quest.chainers.io/loyalty

- Altura, https://www.cookie.fun/campaigns/alturax

Gate Research, teknik analiz, piyasa içgörüleri, sektör araştırmaları, trend tahminleri ve makroekonomik politika analizi dâhil olmak üzere okurlara kapsamlı içerik sunan bir blockchain ve kripto para araştırma platformudur.

Uyarı

Kripto para piyasalarına yatırım yapmak yüksek risk içerir. Kullanıcıların, herhangi bir yatırım kararı vermeden önce kendi araştırmalarını yapmaları ve varlıkların/projelerin doğasını tam olarak anlamaları tavsiye edilir. Gate, bu tür kararlardan doğacak herhangi bir kayıp veya zarardan sorumlu değildir.