Özet

- Cryptorank’in 16 Eylül 2025’te paylaştığı verilere göre, Web3 sektörü 2025 Ağustos’unda 112 yatırım işlemiyle toplamda 2,05 milyar dolar fon topladı. Bu tutar, önceki aylara kıyasla belirgin bir gerilemeyi gösteriyor.

- En büyük 10 yatırımda, geleneksel sermaye piyasası enstrümanları (halka arz, dönüştürülebilir tahvil, PIPE) başlıca finansman yöntemleri olarak öne çıktı. Tematik olarak “blokzincir üzerinde rezerv varlıklaştırma”ya ilgi artarken, birçok halka açık şirket, finansal stratejilerine kamu blokzincir token’larını ekledi.

- Fonlama tablosunda, “CeFi hakimiyeti, temel hizmetlerde istikrar, uygulama katmanında baskı” şeklinde bir tablo oluştu. CeFi, 1,3 milyar dolarlık fonlamayla ilk sırada yer aldı; ardından 240 milyon dolarlık blokzincir altyapı hizmetleri geldi.

- Fonlama trendinde, “küçük-orta tutarlı işlemler yaygın, yüksek tutarlı işlemlerde yoğunlaşma” çizgisi devam etti. Yatırımlar büyüme aşamasındaki projelere odaklanırken, 3–20 milyon dolar arası işlemler toplamın %58,8’ini oluşturdu.

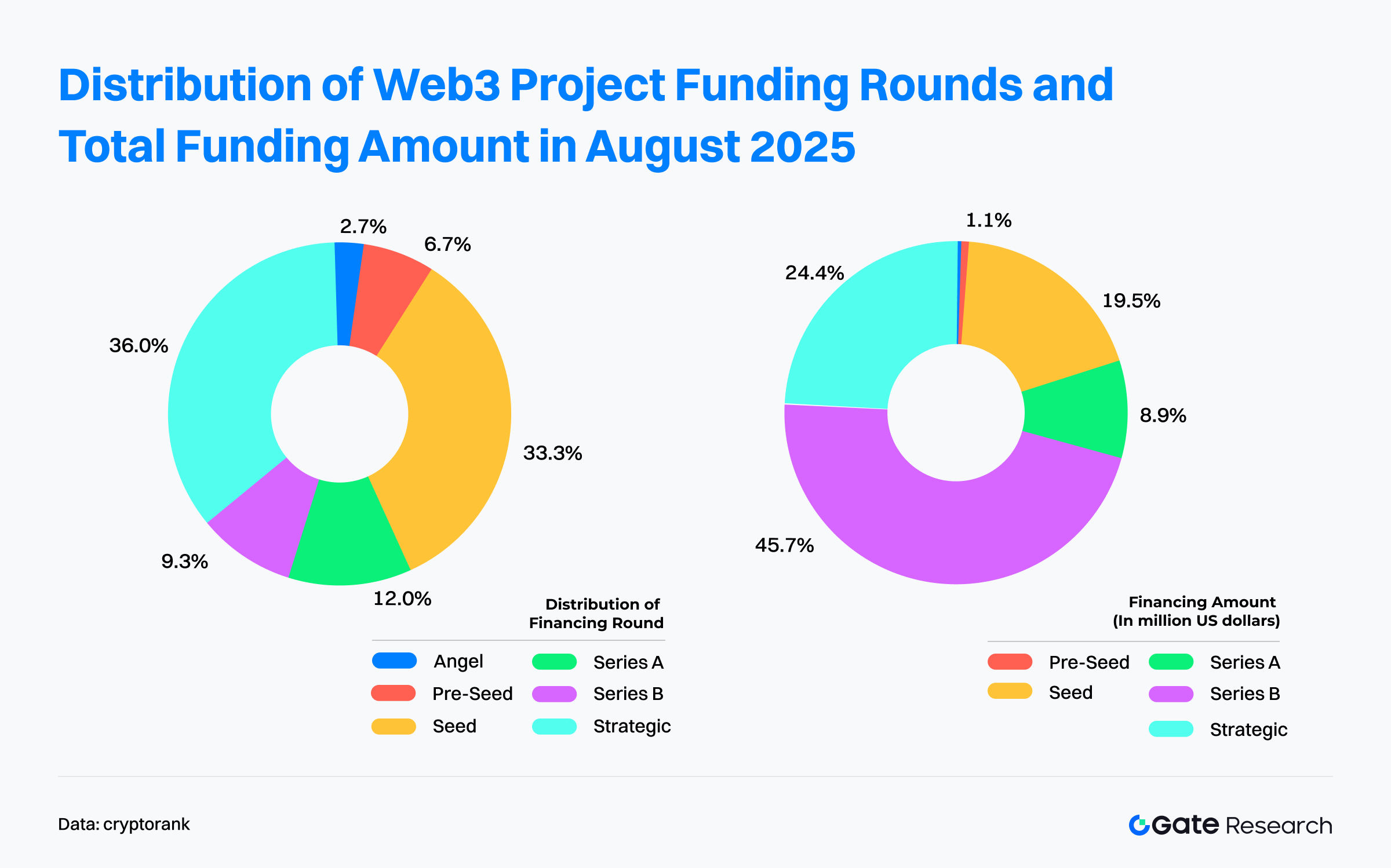

- Fonlama aşamalarında, erken aşama yatırımlar canlılığını korurken, stratejik turlar dikkat çekti. Tohum ve stratejik turların toplamı neredeyse %70’e ulaştı; bu da yatırımcıların inovasyona ve ekosistem sinerjisine olan ilgisinin sürdüğünü gösteriyor. Temmuzda A Serisi önde gelirken, ağustosta fon akışı B Serisi’ne kaydı. B Serisi işlemleri toplam içinde yalnızca %9,3 paya sahip olsa da, tüm fonlamanın %45,7’sini çekerek ayın açık ara “sermaye çekici”si oldu.

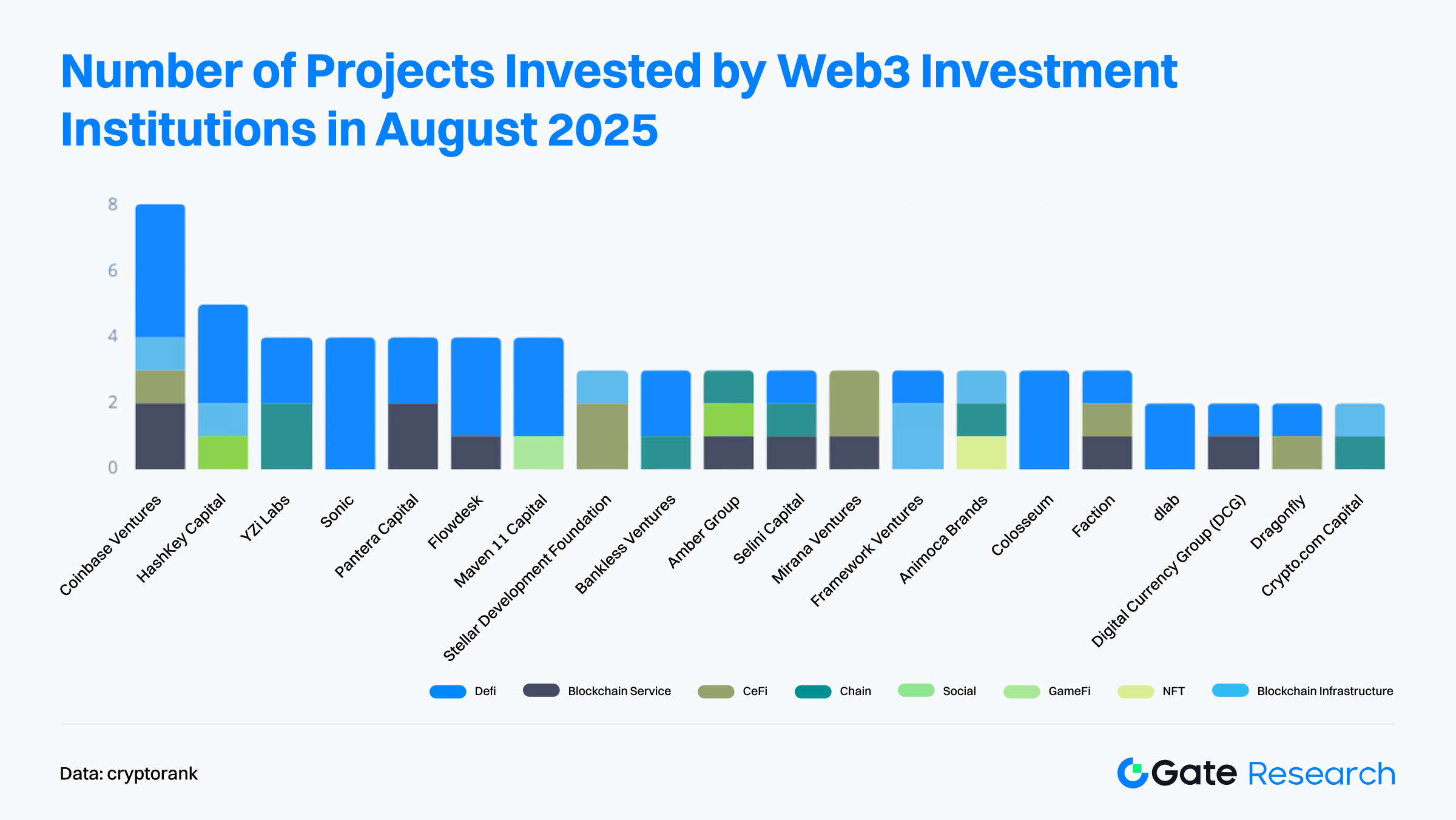

- Kurum bazında bakıldığında, en aktif yatırımcılar önde gelen girişim sermayesi fonları ve sektör odaklı kurumlardı. Coinbase Ventures, DeFi, blokzincir altyapısı ve CeFi dâhil 8 işlemle liderliğini pekiştirdi.

Fonlama Genel Görünümü

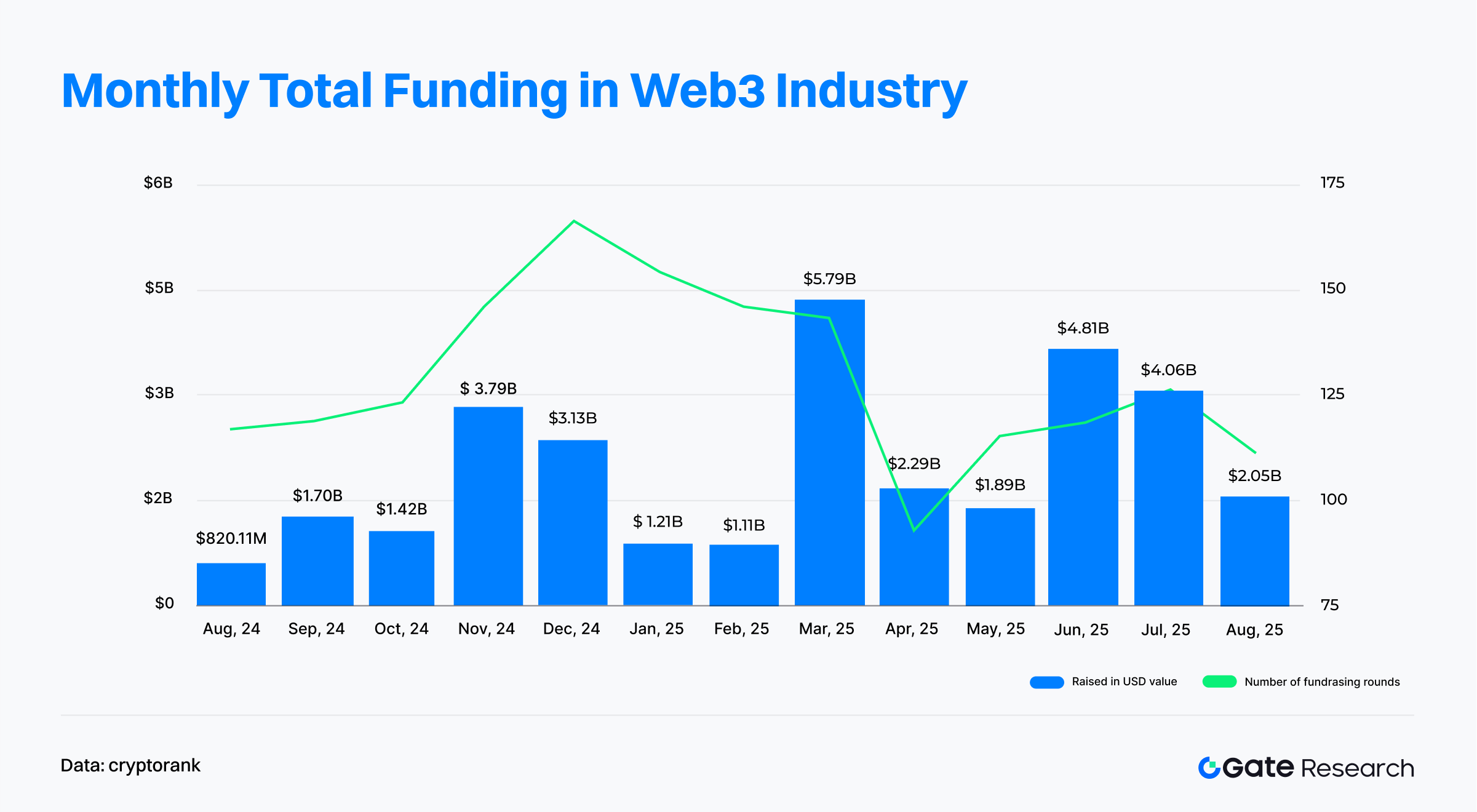

Cryptorank’in 16 Eylül 2025’te yayımladığı verilere göre, Web3 sektörü ağustos ayında 112 yatırım işleminde toplam 2,05 milyar dolar fon aldı.【1】Cryptorank’in istatistik yöntem farkı nedeniyle, bu rakam açıklanan bireysel işlemlerin toplamından (yaklaşık 4,51 milyar dolar) azdır. Tutarlılık için orijinal panel verileri esas alınmıştır.

Karşılaştırma yapıldığında, temmuzda 126 anlaşmada 4,06 milyar dolar fonlama yapılmıştı; böylece ağustosta işlem sayısında aylık %11,1 düşüş görülürken, fonlama tutarı aylık %49,5 azaldı. Yıl genelinde bakıldığında, 2025 başında fonlama hızla yükselip, mart ayında 5,79 milyar dolar ile zirve yaptı ve bu artış regüle finansal servisler, halka açık şirketlerin büyümesi ve geleneksel finansla entegrasyon tarafından desteklendi. Ancak bu zirveden sonra sermaye hızla çekildi; nisan ayında fonlama 2,29 milyar dolara, işlem sayısı ise azalınca piyasa bekleme moduna geçti.

Yılın ortasında fonlamada toparlanma görüldü: Haziran ve temmuzda fonlama sırasıyla 4,81 milyar dolar ve 4,06 milyar dolar seviyesine çıktı. Birçok halka açık şirket, kripto rezervi oluşturma hedefiyle hisse ya da dönüştürülebilir tahvil ihraç ederek sermaye topladı ve temmuzda işlem sayısı neredeyse bir yılın en yüksek ikinci seviyesine ulaştı. Ağustosta ise tekrar daralma yaşandı ve toplam fonlama yeniden 2,05 milyar dolara düştü. Büyük fonlamalar önemli ölçüde azaldı; yalnızca Bullish’in 1,1 milyar dolarlık halka arzı öne çıktı. 500 milyon dolar üzerindeki anlaşmalar sadece üç adetti. Küçülen hacme rağmen, yıl başı seviyesinden daha yüksek kalan fonlama, piyasa ilgisinin sürdüğünü, fakat sermaye dağılım stratejilerinin değiştiğini gösteriyor.

Özetle, 2025’in ikinci yarısında Web3 yatırım piyasasında köklü bir dönüşüm yaşanıyor. Sermaye, “büyük riskli bahisler”den “istikrarlı ve dağıtılmış pozisyonlama”ya yöneliyor. Toplam fon düşse de, işlem hacminin yüksekliği yatırımcı güveninin korunduğuna ve sektörün daha rasyonel, sürdürülebilir bir faza geçtiğine işaret ediyor.

Ağustos ayında genel yatırım ortamı soğurken, en büyük 10 işlem net yapısal eğilimler ortaya koydu. Listenin başında, Bullish’in 1,1 milyar dolarlık halka arzı ay toplamının yarısından fazlasını temsil ederek, kurumsal CeFi platformlarının sermaye piyasası çekiciliğini gösterdi. İkinci sırada, Bitcoin madenciliği altyapısını büyütmek için çıkarılan TeraWulf’un 850 milyon dolarlık dönüştürülebilir tahvili yer aldı; bu, enerji ve işlem gücü varlıklarına yatırım eğiliminin sürdüğünü ortaya koyuyor.【2】

Stratejik dönüşümdeki halka açık şirketlerin toplu olarak bir milyar doların üzerinde fon toplaması, “şirket hazinesinde kripto rezervi” eğilimini vurguladı: Verb Technology (558 milyon dolar PIPE, rezerv olarak TON), SharpLink (400 milyon dolar hisse ihracı, rezerv olarak ETH), DeFi Development Corp. (125 milyon dolar ihracı, rezerv olarak SOL).

Altyapı ve uygulama projelerinde de dikkat çekici işlemler gerçekleşti: Satsuma Technology, blokzincir indeksleme için dönüştürülebilir tahville 218 milyon dolar topladı; Rail, Ripple tarafından 200 milyon dolara satın alınarak ödeme sektöründe konsolidasyonun hızlandığını gösterdi; Story Protocol ise fikri mülkiyet tokenizasyonu için token satışıyla 82 milyon dolar topladı. Yükselen teknoloji-Web3 kesişiminde IVIX (60 milyon dolar B Serisi, yapay zekâ + kamu verisi uyumluluk analitiği) ve Rain (58 milyon dolar B Serisi, ödeme kartı ihracı) gibi projeler niş dikeylerde büyüme sermayesi aldı.

Genel olarak, ağustos fonlamaları şu iki ana eğilimi öne çıkardı:

- Geleneksel sermaye piyasası araçları (halka arz, dönüştürülebilir tahvil, PIPE) ana finansman kanalı haline gelirken CeFi ve geleneksel finans entegrasyonu derinleşti.

- “On-chain varlık rezervleri” gündemde yükseldi; birçok halka açık şirket, kamu blokzincir token’larını finans stratejilerine entegre etti.

Aylık bazda toplam fon keskin biçimde azalsa da, önde gelen projeler büyük ölçekli yatırım çekmeyi başardı; bu da sermayenin uyumlu, altyapı odaklı ve net iş modeline sahip şirketlere yoğunlaştığını gösteriyor.

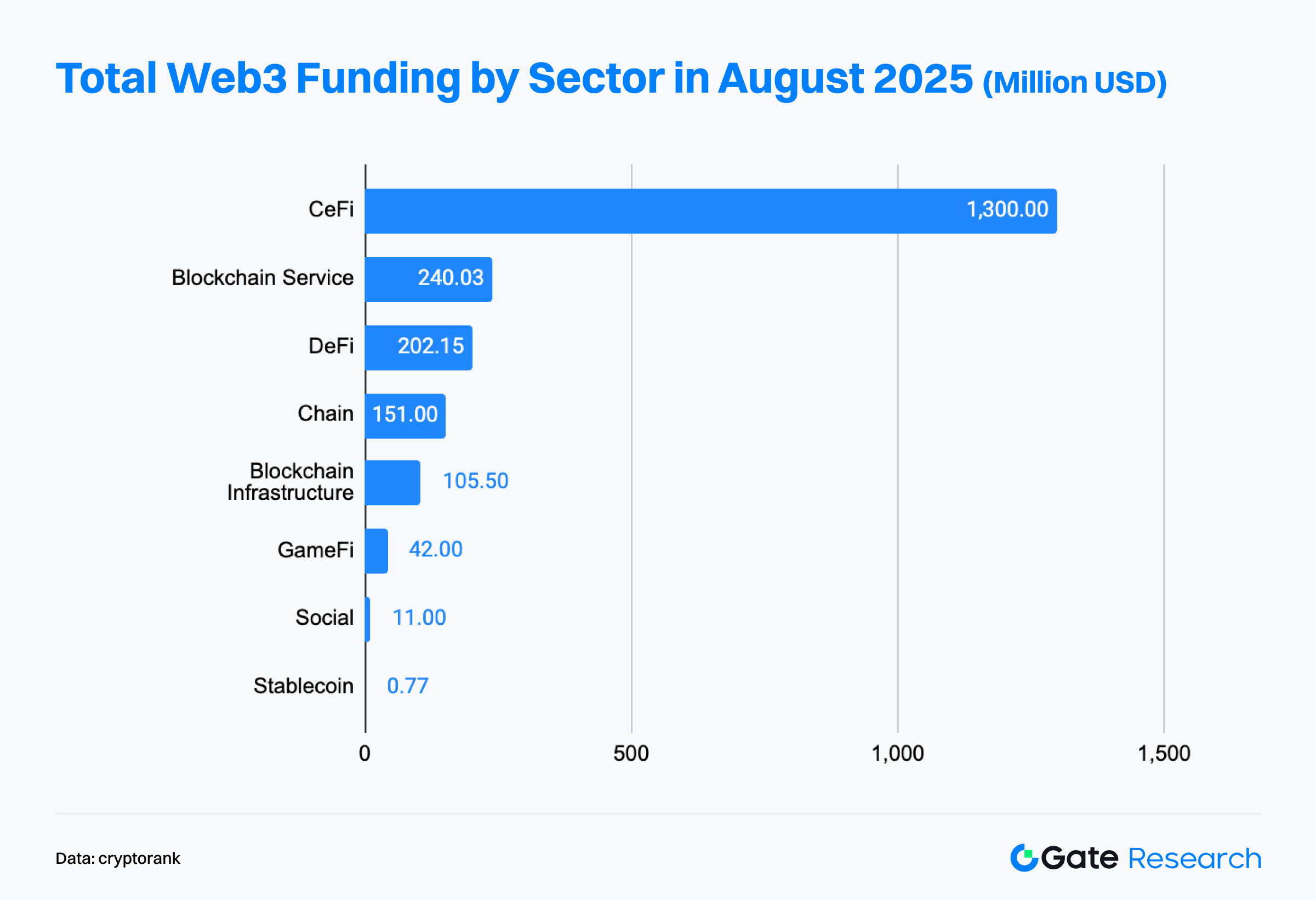

Cryptorank Dashboard verilerine göre, 2025 Ağustos’unda Web3 fonlama piyasası şu yapıyı sergiledi: CeFi önde, blokzincir hizmetlerinde istikrarlı büyüme sürerken uygulama katmanı baskı gördü.

Merkezi finans (CeFi), 1,3 milyar dolar fonlama ile toplamın %60’ından fazlasına sahipti. Bu başarıda Bullish halka arzı kadar, halka açık şirketlerin hisse ve dönüştürülebilir borçlanma işlemleri de etkili oldu. Piyasa, CeFi’yi, Web3 ile geleneksel finansı birleştiren ana kapı olarak, uyum ve ölçeklenebilirliğiyle güçlü biçimde destekliyor.

Blokzincir hizmetleri, altyapı niteliği sayesinde 240 milyon dolarlık yatırımla ikinci sırada yer aldı; veri indeksleme ve yapay zekâ destekli uyumluluk analizleri gibi alanlara uzandı. Bu, geliştiricilere ve kurumlara temel destek sağlayan teknoloji platformlarına duyulan güveni yansıtıyor.

DeFi sektörü 202 milyon dolarla üçüncü sırada yer aldı; bu, Web3 uygulamalarının temel parçası olarak uzun vadeli cazibesini koruduğunu gösteriyor. Chain (151 milyon dolar) ve Blockchain Infrastructure (106 milyon dolar) seviyelerini korudu; temel katmanda ölçeklenmenin ve inovasyonun değeri üzerine iyimserlik devam etti.

Buna karşılık, GameFi (42 milyon dolar), Social (11 milyon dolar) ve Stablecoin’lerde (1 milyon dolar altı) yatırım zayıf kaldı; uygulama katmanı ve deneysel segmentlerde heyecanın gerilediği, yatırımcıların sürdürülebilir iş modeline ve net büyüme yoluna sahip projelere yöneldiği netleşti.

Özetle, ağustos yatırım ortamı CeFi’nin sermaye çekim gücünü pekiştirirken, yatırımcıların altyapı ve anahtar hizmetlere uzun vadeli bağlılığını tekrar ortaya koydu. Uygulama katmanı ise farklılaşma ve eleme dönemine girerek, gerçekten değer üreten ve uzun vadede büyüme potansiyeli sunan projelerin desteklenmesinde seçiciliğin arttığını gösterdi.

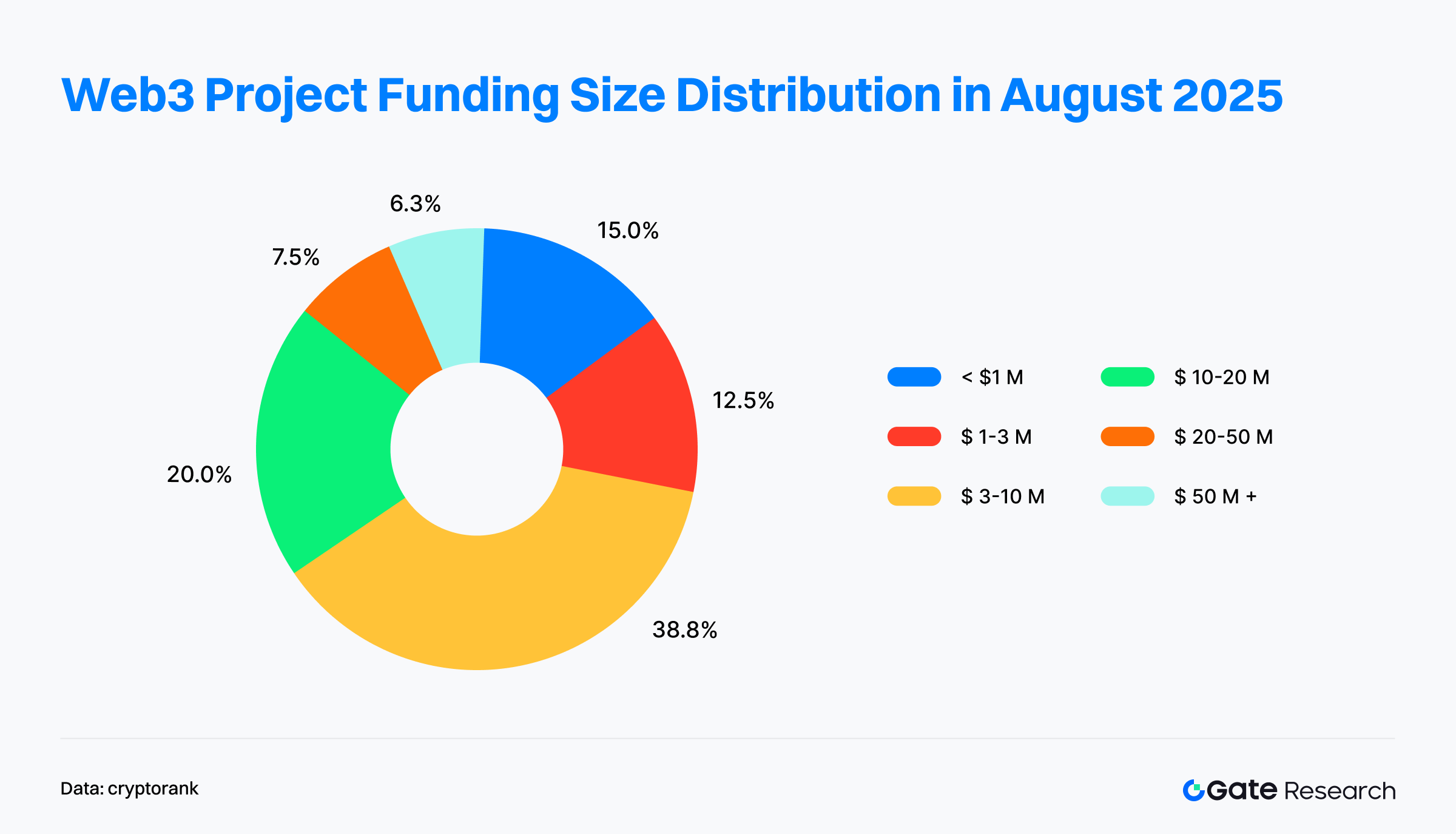

2025 Ağustos’unda 80 Web3 projesinin yatırım ölçeği incelendiğinde, pazarın “ağırlıklı küçük-orta hacimli, büyük işlemlerde yoğunlaşma” modelini sürdürdüğü görülüyor. Yatırım odağı, büyüme aşamasındaki projelerde kaldı.

3 milyon–10 milyon dolar arası yatırım alan projeler %38,8 ile çoğunluğu oluşturdu. 10–20 milyon dolar aralığı da eklendiğinde toplam %58,8 ediyor ve yatırımcıların erken aşamayı aşmış, büyüme potansiyeli bariz projelere olan ilgisini gösteriyor.

Buna karşın, 1 milyon dolar altı (%15) ve 1–3 milyon dolar arası (%12,5) erken aşama anlaşmalar nispeten azdı. Bu, “saf fikir” projelerinde temkinlilik yaşandığını ortaya koyuyor.

50 milyon dolar üzerindeki anlaşmalar oran olarak düşük (%6,3) olmasına karşın, fonun büyük kısmını çekerek sektör liderlerinin finansmanda üstünlüğünü koruduğunu gösterdi.

Kısacası, ağustos yatırım trendi iki kutuplu: Bir yanda, büyüme potansiyeli taşıyan orta ölçekli projelere yaygın yatırım ve risk dağıtımı; diğer yanda, sermayenin sektör liderlerinde yoğunlaşması. Web3 yatırımı, “her yere yayılmış küçük bahisler”den “zirvede sıkışık + uzun kuyrukta dağılmış” hibrit modele evrildi; bu da, yatırımcıların olgunluk ve sürdürülebilir iş modellerine odaklanıp, rekabetin “güçlü olanın ayakta kalacağı” aşamaya girmesine işaret ediyor.

2025 Ağustos’unda açıklanan 73 Web3 projesinin yatırım verilerine bakıldığında, “adet bazında erken aşama üstünlüğü, fon toplamında ise geç aşama üstünlüğü” net biçimde ortaya çıkıyor.

Erken aşama yatırımlar etkinliğini sürdürürken, stratejik pozisyonlamalar öne çıktı: İşlem adedi bazında Tohum ve Stratejik turlar toplamda %70’e yakın oranla, yatırımcıların yeniliğe ve ekosistem değerine verdiği önemi gösteriyor. Melek ve Pre-Seed turlar ise %10’un altında kalarak, en erken aşamada temkinli davranıldığını gösterdi.

Olgun projeler ise sermaye çekmede çok daha etkiliydi: B Serisi turlar, toplamın yalnızca %9,3’ünü oluştururken, toplam fonlamada %45,7 pay ile öne çıktı ve ayın “yatırım şampiyonu” oldu. Bu, sermayenin artık pazar tarafından onaylanmış, büyümesini kanıtlamış projelerde toplandığını ve yatırımcıların seçici biçimde bahis oynadığını gösteriyor. Karşılaştırıldığında, Tohum turları en fazla işlem sayısına sahip olsa da, fonlamadan yalnızca %19,5 pay aldı; erken aşama sermaye, sık ve düşük tutarlı yatırımlarla potansiyel çıkışlara odaklanıyor.

Ayrıca, temmuzda sermaye A Serisi’nde yoğunlaşırken ağustosta fon akışı B Serisi’ne kaydı; böylece yatırım tercihlerinin daha olgun projelere kaydığı görülüyor. Bazı açıklanmayan turlar ise, fonun ETH ve SOL gibi ana akım kripto varlıkların hazineye eklenmesine ayrılacağını belirtti. Bu tarz “finansal tahsis” işlemleri klasik istatistiklere dahil olmasa da, Web3 ile geleneksel finansı bütünleştiren yeni bir varlık yönetim modelinin yükseldiğinin işareti olarak öne çıkıyor.

Cryptorank’in 16 Eylül 2025 tarihli verilerine göre, ayın en aktif yatırımcıları başlıca lider VC ve sektör fonlarıydı. Coinbase Ventures, DeFi, blokzincir altyapısı ve CeFi çaprazında toplam 8 yatırımla öne çıkarken, ekosistem stratejisinin çok boyutlu derinliğini gösterdi. HashKey Capital ise, ağırlıkla Asya’daki blokzincir hizmetleri ve altyapısına odaklanan 5 yatırımıyla bölgesel uzmanlığını ve uzun vadeli bakışını ortaya koydu.

Sektör odaklı olarak bakıldığında ise, DeFi ve blokzincir altyapısı, en aktif yatırımcı portföylerinde ağırlıklıydı; bu, ekosistemin merkezi rolü ve uzun vadeli değeri konusunda ortak görüşü yansıtıyor. YZI Labs, Amber Group ve Animoca Brands gibi firmalar ise, Chain, Social ve NFT uygulama katmanı projelerine yönelerek, yatırım stratejilerinde farklılaşmaya gitti; bu da ana finans ve altyapı bahisleri yanında, yeni kullanıcı kazanımlarına da fırsat arandığını gösteriyor.

Sonuç olarak, ağustos yatırım ekosistemi “lider fonlar geniş çaplı yatırım yaparken, orta ölçekli fonlar farklılaşmış pozisyonlar arıyor” şeklinde ayrıştı. Liderler DeFi, CeFi ve altyapı genelinde etkisini sürdürürken, orta ölçekli fonlar, fonlamanın daha seçici hale geldiği bir ortamda uygulama katmanında atılım peşinde.

Ayın Öne Çıkan Projesi

SuperGaming

Genel Bakış: SuperGaming, merkezi Hindistan’da bulunan