Kripto Piyasası Genel Görünümü

13 Ocak–26 Ocak 2026 tarihleri arasında, Trump'ın Grönland'ı satın alma girişimlerini artırması ve çok sayıda ülkeye %10'luk gümrük vergisi artışını müzakere aracı olarak kullanmasıyla birlikte, büyüme, enflasyon ve jeopolitik risklere ilişkin endişeler yükseldi. Riskten kaçınma eğilimi yaygınlaşırken ABD doları zayıfladı, küresel riskli varlıklar baskı altına girdi ve kripto piyasası savunma moduna geçti.

Fiyat hareketleri açısından, BTC 4 saatlik toparlanmasını sürdüremedi, yeniden zayıflayarak kısa vadeli hareketli ortalamaların altına indi ve orta vadeli ortalamaların da altına düşerek yataydan düşüş eğilimine geçti. ETH ise daha zayıf bir performans sergileyerek MA30'un altında kaldı ve düşüş yönlü hareketli ortalama dizilimi oluşturdu.【1】

Zincir üstü ve ekosistem akışları savunmacı pozisyonlanmayı yansıttı. Ethereum, yaklaşık 350 milyon dolar net girişle başlıca sermaye çekim merkezi olurken; Hyperliquid ve StarkNet gibi yüksek kaldıraçlı aktif ağlarda büyük net çıkışlar yaşandı ve türev risk iştahında belirgin bir soğuma görüldü. Temelde ise Solana'nın stake oranı rekor seviye olan %68,8'e yükseldi, Ethereum topluluğu merkeziyetsizliği güçlendirmek için yerel DVT entegrasyonunu ilerletti ve tahmin piyasaları gibi belirli sektörlerde “puan + sıfır komisyon” modelleriyle trafik rekabeti yoğunlaştı.

Genel olarak, makro belirsizlik piyasa ritmini belirlemeye devam ediyor. Kripto varlıklar, büyüklerin zayıfladığı, sermayenin ana zincirlere döndüğü ve kaldıraç kullanımının azaldığı savunmacı bir yapı sergiliyor. Kısa vadeli BTC sahipleri Kasım 2025'ten bu yana ağırlıklı olarak gerçekleşmemiş zarar bölgesinde kaldı; 98.000 doların üzerine dönüş, piyasa algısının toparlanması için kritik olabilir. Yapısal fırsatlar mevcut ancak yalnızca net temellere veya olay katalizörlerine sahip az sayıda varlıkla sınırlı. Geniş piyasa ise makro baskı altında, yerel rotasyonun yaşandığı bir dönemde.

Fiyat Performansı Genel Bakış

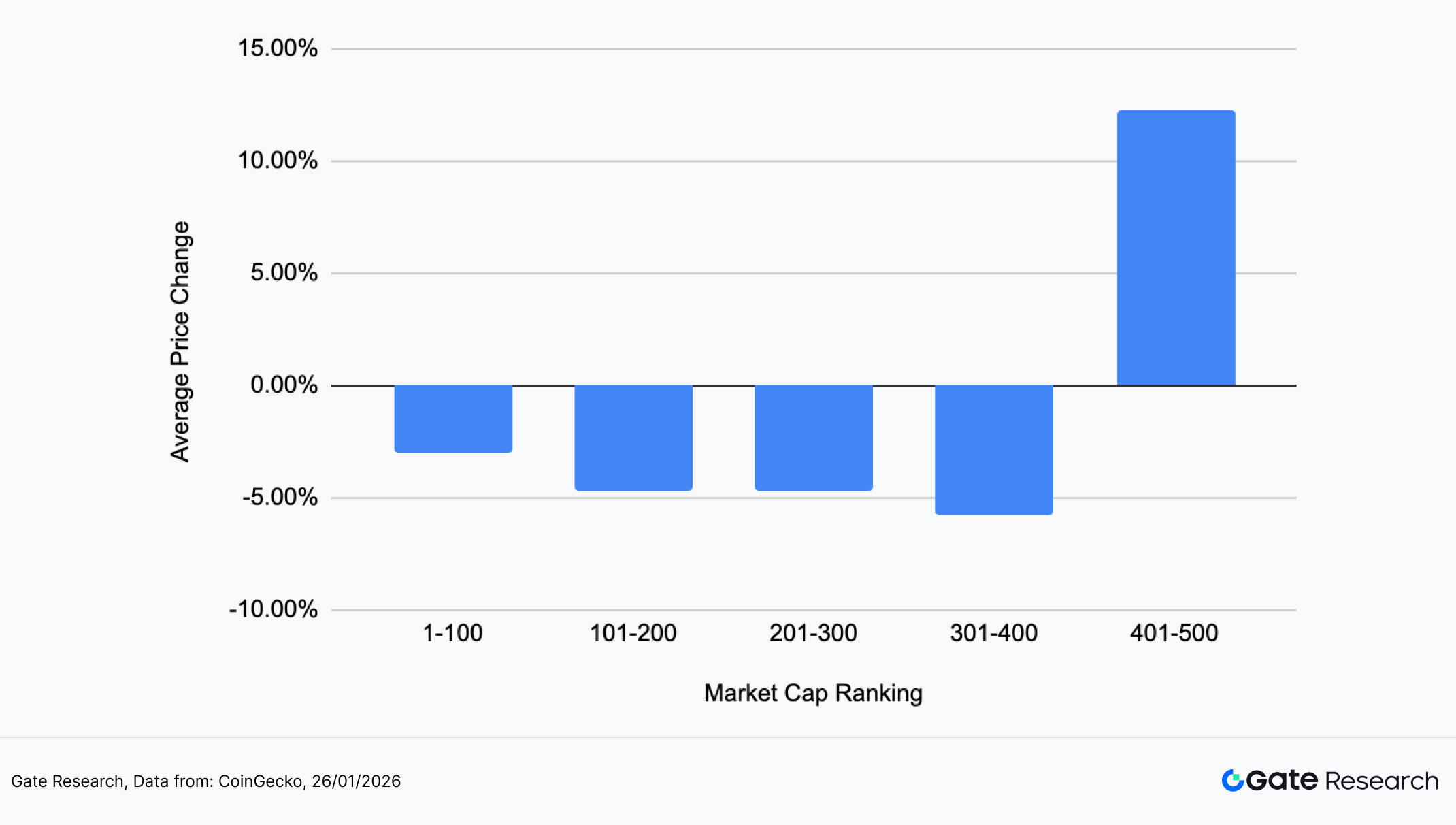

Bu rapor, piyasa değeriyle ilk 500 tokenı gruplandırarak 13–26 Ocak tarihleri arasındaki ortalama performanslarını incelemektedir.

Piyasa değeri yapısı belirgin bir ayrışma gösterdi. İlk 400 token hafifçe değer kaybetti (%-3 ila %-6 arası), piyasa değeri azaldıkça kayıplar hafifçe arttı; bu da riskten kaçınma döneminde büyük ve orta ölçekli tokenlardan istikrarlı ancak sürekli çıkışları yansıtıyor. Buna karşılık, 401–500 arası piyasa değerine sahip segment ortalama %12,28 yükseldi ve pozitif getiri kaydeden tek grup oldu; bu da sermayenin yüksek beta'lı küçük ölçeklilere döndüğünü ve kısa vadeli spekülatif iştahın arttığını gösteriyor.

Bu, sistematik bir satış dalgası değil, daha çok “büyük ölçekli savunma, küçük ölçekli hareketlilik” şeklinde bir rotasyondu. Büyük varlıklar zayıf ama istikrarlı kalırken, küçük ölçekliler sermaye odaklı güçlü hareketler yaşadı. Piyasa tarzı geçici olarak yüksek beta sektörlere kayarken, risk iştahında marjinal toparlanma sinyalleri görüldü.

CoinGecko verilerine göre, piyasa değeriyle ilk 500 token 100'erli gruplara ayrıldı (örn. 1–100, 101–200, vb.). Her grup için 13–26 Ocak arasındaki fiyat değişimleri ölçülüp ortalaması alındı ve segmentin ortalama getirisi elde edildi. Genel ortalama düşüş (%-1,16), ilk 500 tokenın bireysel getirilerinin piyasa değeri ağırlıksız basit ortalamasıdır.

Şekil 1: Küçük ölçekli sektörler önemli ölçüde daha iyi performans gösterirken, büyük ölçekli varlıklar genel olarak zayıf kaldı; bu durum, belirgin katmanlı bir rotasyonel piyasa yapısını ortaya koyuyor.

En Çok Yükselenler ve Düşenler

Son iki haftada piyasalar genel konsolidasyon altında güçlü bir ayrışma gösterdi ve sermaye yüksek esnekliğe sahip temalarda yoğunlaştı.

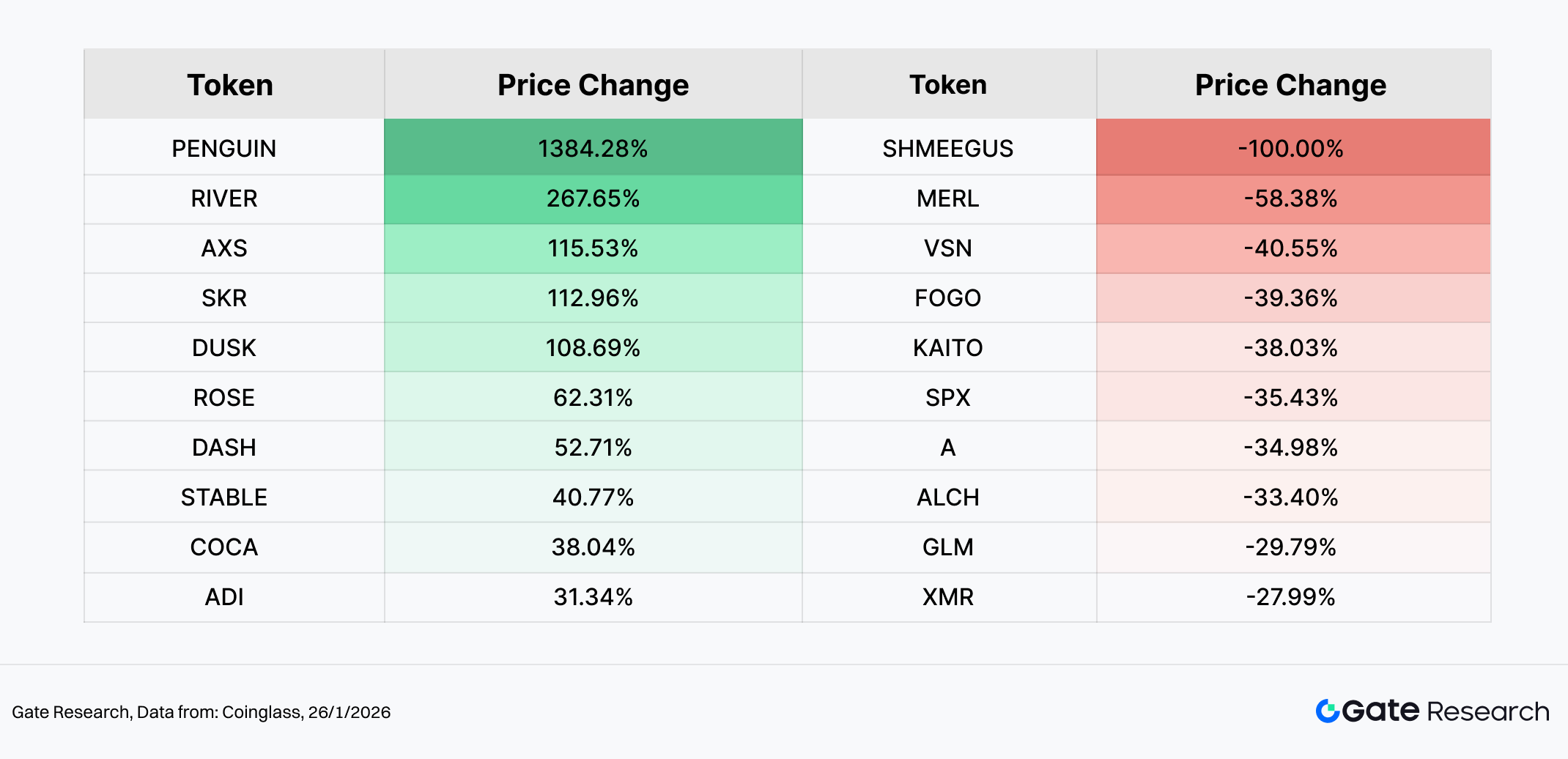

Yükselenler: Meme Varlıkları Lider — PENGUIN Yıldızlaşıyor

PENGUIN (+%1.384,28) en çok yükselen oldu. “Nietzschean Penguin” topluluk IP’si etrafında inşa edilen Solana tabanlı bir meme coin olan PENGUIN, felsefi meme kültürünü kriptoya özgü mizahla birleştirerek güçlü bir viralite ve bütünlük yarattı. X (Twitter) hesabı Ocak sonunda önemli ölçüde aktifleşti; resmi bağlantılar, topluluk portalları ve görsel marka çalışmalarıyla yeniden ilgi ve giriş sağladı.

Başlıca etkenler şunlardı:

- Daha güçlü topluluk mobilizasyonu

- Küçük dolaşımdan kaynaklanan yüksek esneklik

- Büyük varlıkların zayıflığı döneminde meme rotasyon fırsatı

Diğer öne çıkanlar da “orta-küçük ölçek + hikaye odaklı” modelini paylaştı: RIVER (+%267,65), AXS (+%115,53), SKR (+%112,96) ve DUSK (+%108,69), çoğunlukla katalizörler, hikaye toparlanması veya sermaye rotasyonuyla desteklendi.

Düşenler: Yüksek Volatilite Temaları Geri Çekiliyor

SHMEEGUS (-%100) neredeyse tüm piyasa değerini kaybederek ultra küçük meme varlıklardaki likidite risklerini ortaya koydu. MERL (-%58,38), VSN (-%40,55) ve FOGO (-%39,36) da keskin geri çekilmeler yaşadı; çoğu, likiditeye bağımlı ve aşırı genişlemiş hikaye tokenlarında gerçekleşti. Sürekli girişler olmadığında spekülatif iştah hızla soğudu.

Bu dönemin sıralaması, temel iyileşmeden ziyade duygu ve likiditeyle yönlendirilen, yüksek esneklikli küçük ölçeklilere doğru bir rotasyonu gösteriyor. Büyükler zayıf kalırken, uç sektörlerde volatilite arttı; bu da istikrarsız risk iştahı ve kısa vadeli sermaye davranışını yansıtıyor.

Şekil 2: PENGUIN son iki haftada %1.380’in üzerinde yükseldi; artan topluluk etkinliği ve meme anlatısı rotasyonu birbirini güçlendirerek kısa vadeli sermaye spekülasyonunun odak noktası haline geldi.

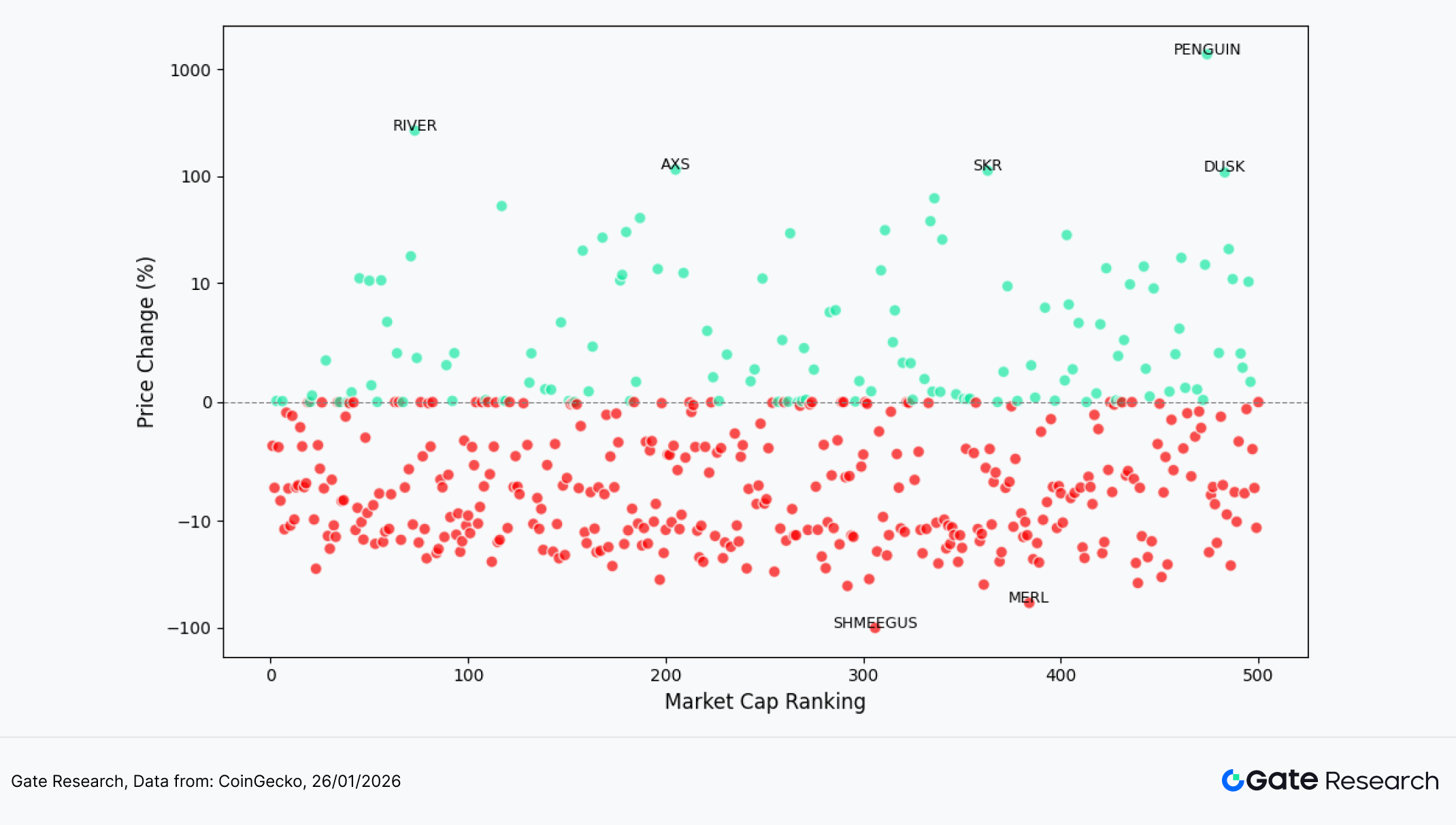

Piyasa Değeri Sıralaması ve Fiyat Performansı Arasındaki İlişki

Bu piyasa evresinde token performansının yapısal özelliklerini incelemek için, bu raporda piyasa değeriyle ilk 500 tokenın dağılım grafiği sunulmaktadır. Yatay eksen piyasa değeri sıralamasını (büyükten küçüğe sola doğru), dikey eksen ise 13–26 Ocak arasındaki fiyat performansını gösterir. Her bir nokta bir tokenı temsil eder; yeşil yükselişi, kırmızı ise düşüşü gösterir.

Genel dağılımda, negatif getiriye sahip tokenlar çoğunluktadır; projelerin büyük kısmı %-5 ile %-20 aralığında yoğunlaşmıştır. Bu durum, genel piyasa ortamının zayıf kaldığını ve geri çekilmelerin yaygın olduğunu gösteriyor. Ancak, az sayıda aşırı pozitif ayrık token da belirgin şekilde düşük piyasa değeri sıralarında yoğunlaşarak, büyüklerden kopuk yüksek esneklikli bir yapı oluşturuyor.

En güçlü yükselenler, PENGUIN, RIVER, AXS, SKR ve DUSK olup, hepsi orta ve alt piyasa değeri segmentlerinde yer alıyor. Bunlar arasında PENGUIN, diğerlerinden açık ara daha iyi performans göstererek tipik bir topluluk odaklı ivme ve duygu kaynaklı sermaye akışı örüntüsü sergiledi. Bu varlıklar genellikle daha küçük piyasa değerine ve daha konsantre token dağılımına sahip olup, piyasa genelinde net bir hikaye olmadığı dönemlerde kısa vadeli al-sat için cazip hale geliyor. Öte yandan, büyük piyasa değerli tokenlar fiyat değişimlerinde sıfır çizgisine yakın ve düşük volatilitede kümelenerek savunma özelliklerinin güçlendiğini gösterdi. En sert düşüşler de yine orta-alt segmentte, örneğin SHMEEGUS ve MERL’de yoğunlaşarak, küçük ölçekli varlıkların likidite dalgalanmalarında iki yönlü büyütme etkisini yansıttı.

Genel olarak, grafik bu piyasa döneminin temel özelliklerini net şekilde ortaya koyuyor: Büyük ölçekli konsolidasyon ve sıkışan volatilite, küçük ölçeklilerde ise son derece ayrışan ve yüksek volatil performans. Sermaye, makro belirsizlik ortamında piyasadan tamamen çıkmadı; büyük varlıklardan yüksek esnekliğe sahip tokenlara kısa vadeli al-sat için döndü. Bu da orta-alt segmentte kalın kuyruklu bir getiri dağılımı yaratarak, risk iştahının işlem ve duygu odaklı bir evrede olduğunu gösteriyor.

Şekil 3: Piyasa değeri sıralaması ile fiyat performansı dağılımı, küçük ölçekli segmentte volatilitenin büyüdüğünü; aşırı yükselen ve düşenlerin orta-alt piyasa değeri segmentlerinde toplandığını ve belirgin yapısal ayrışmayı gösteriyor.

İlk 100 Piyasa Değeri Liderleri

Bu konsolidasyon evresinde, piyasa değeriyle ilk 100 token arasında volatilite genel olarak sıkıştı; ancak sermayenin savunmacı pozisyonlar ile tematik işlemler arasında hızlı rotasyonuyla iç performans belirgin biçimde ayrıştı.

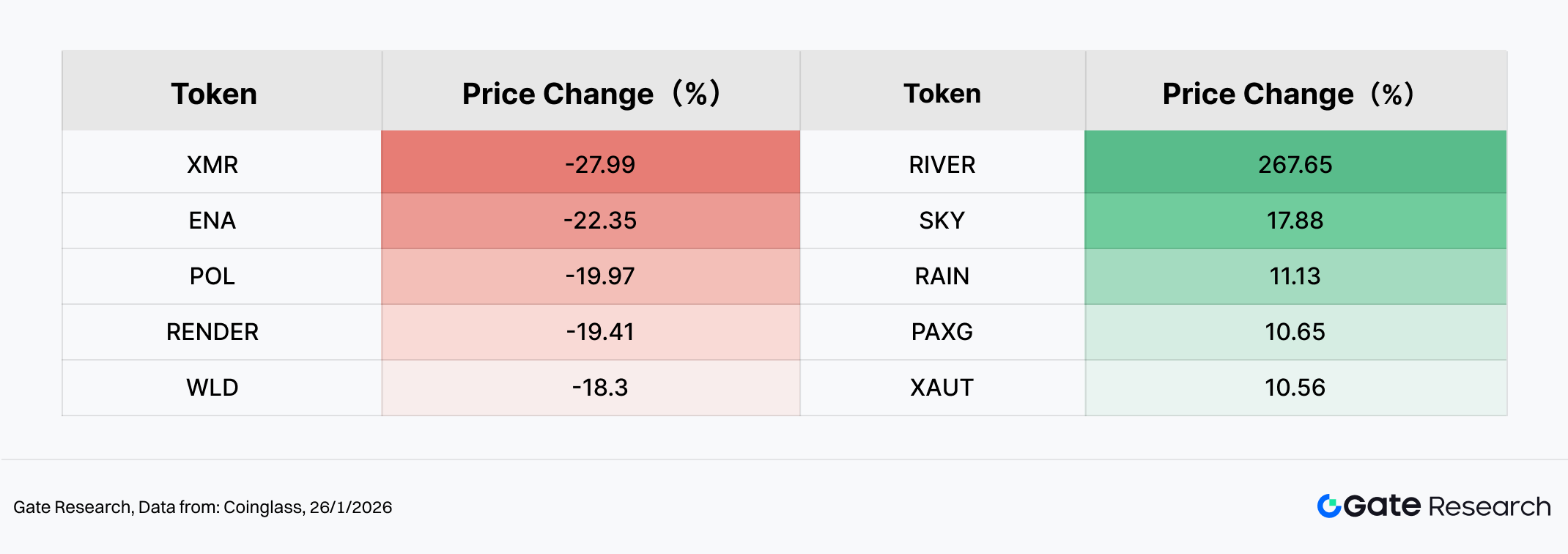

Yukarı yönlüde (stabilcoin ve LSD tokenlar hariç) RIVER (+%267,65) açık ara önde yer aldı ve klasik bir olay odaklı yüksek esneklikli hareket sergiledi. Bir çapraz ekosistem likidite altyapı protokolü olan RIVER, yakın zamanda stablecoin $U için çoklu zincir kullanım senaryolarını genişletmek amacıyla U Tech / United Stables ile ortaklıklar duyurdu ve 12 milyon dolarlık stratejik finansmanı tamamladı; bu da gerçek benimseme ve sermaye desteği beklentilerini güçlendirdi. Durgun piyasada “altyapı + stablecoin likiditesi” anlatısı, yoğun sermaye ilgisini çekerek RIVER’ı geçici bir odak varlık haline getirdi. SKY (+%17,88) ve RAIN (+%11,13) ise orta ölçekli projelere seçici rotasyonu yansıtan ılımlı yükselişler yaşadı. PAXG (+%10,65) ve XAUT (+%10,56) da önde gelenler arasında yer alarak, makro belirsizlik ve zayıflayan dolar ortamında zincir üstü altın varlıklara güvenli liman talebinin arttığını gösterdi.

Aşağı yönde ise ilk 100 içinde geri çekilmeler daha çok öncesinde güçlü veya yüksek beta’lı varlıklarda yoğunlaştı. XMR (-%27,9) en çok düşen oldu; likiditenin daraldığı ortamda sermaye gizlilik sektöründen çıktı. ENA (-%22,35), POL (-%19,97), RENDER (-%19,41) ve WLD (-%18,30) ise çoğunlukla öncesinde hikaye odaklı primli işlem gören veya ciddi yükselişler yaşayan varlıklardı; risk iştahı soğuyunca değerlemeleri daha belirgin şekilde baskılandı.

Genel olarak, ilk 100 yapı savunmacı ve seçici olay odaklı varlıkların yükseldiği, yüksek beta’lı hikaye tokenlarının ise geri çekildiği bir örüntü sergiliyor. Büyük ağırlıklı varlıklarda volatilite sınırlı kaldı; ancak ekosistem içinde sermaye yeniden dağıtılmaya başladı: bir kısmı zincir üstü altın varlıklara güvenli liman olarak, bir kısmı ise seçili yüksek esneklikli fırsatlara yöneldi; önceden popüler hikaye tokenları ise değer baskısı gördü. Bu tablo, piyasanın risk yeniden fiyatlama ve stil dengelenme evresinde olduğunu gösteriyor.

Şekil 4: İlk 100 arasında önde gelen yükselenler arasında RIVER ve iki altın teminatlı token (PAXG, XAUT) yer aldı; bu da zincir üstü güvenli liman talebi ile yapısal işlem fırsatlarının bir arada olduğunu gösteriyor.

Hacim Artışı Analizi

İşlem Hacmi Büyüme Analizi

Fiyat performansının ötesinde, bu dönemde bazı orta ölçekli tokenlarda işlem hacminde belirgin artışlar görüldü. Kırılma öncesi hacim baz alınarak, KAIA, ZRO, SAND, OG ve ROSE 3 ila 9 kat arasında hacim artışı kaydetti; bu da sermayenin aşamalı olarak geri döndüğünü ve piyasa aktivitesinde marjinal bir iyileşme olduğunu gösteriyor.

Bu hacim genişlemesinin yapısı belirgin bir tabakalaşma sergiliyor. KAIA ve ZRO hem hacim artışı hem de fiyat yükselişi yaşadı; bu da sermaye girişleriyle desteklenen aktif toparlanmaları temsil ediyor. ROSE ise nispeten ılımlı hacim artışına rağmen en yüksek fiyat getirisini elde ederek, sermaye yeniden katılım evrelerinde orta ölçekli varlıkların yüksek esnekliğini öne çıkardı. Buna karşılık, OG ve SAND işlem aktivitesinde önemli artışlar yaşasa da fiyat tepkileri sınırlı kaldı; bu da likidite onarımı yapıldığını, ancak trend takip eden agresif sermayenin henüz devreye girmediğini ve alım ilgisinin temkinli olduğunu gösteriyor.

Genel olarak, hacmi artan tokenlar “hacim artışıyla birlikte fiyat kazancı, ancak güçte belirgin ayrışma” özelliği taşıyor. Bu, sermayenin yalnızca hedge yapmadığını veya piyasadan çıkmadığını, orta ölçekli segmentte seçici pozisyonlanmaya başladığını gösteriyor. Ancak bazı durumlarda fiyat artışı, hacim büyümesiyle tam olarak örtüşmediğinden, piyasa duyarlılığı şu anda geniş tabanlı trend odaklı bir rallinin başlangıcından ziyade temkinli sermaye yeniden girişini yansıtıyor.

Şekil 5: KAIA, ZRO ve ROSE gibi tokenlar, hacimde belirgin artışla birlikte toparlanma yaşadı; bu da aşamalı sermaye dönüşünü gösterirken güçte net ayrışma olduğunu ortaya koyuyor.

Hacim-Fiyat İlişkisi Analizi

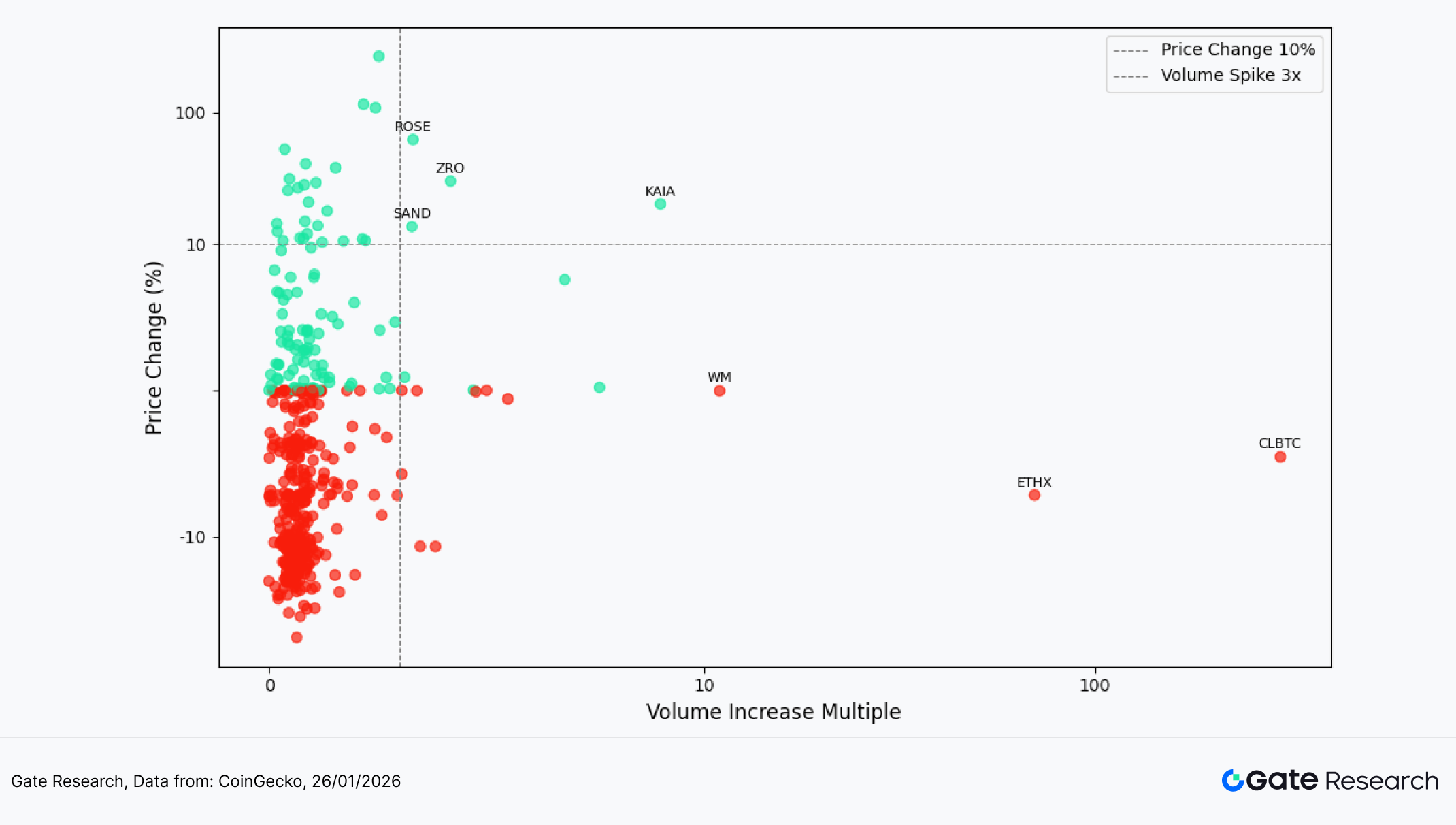

Anormal hacim aktivitesi gözleminin ardından, bu raporda fiyat performansı da entegre edilerek Hacim Artış Katı ile Fiyat Değişimi (%) arasındaki dağılım grafiği sunulmaktadır. Yatay eksen, bir tokenın işlem hacminin son iki haftada baz döneme göre kaç kat arttığını; dikey eksen ise aynı dönemdeki yüzde fiyat değişimini gösterir. Yapısal ilişkiyi daha iyi göstermek için simetrik logaritmik ölçek kullanılmıştır.

Sağ üst çeyrekte az sayıda token hacim-fiyat rezonansı gösteriyor; bunlar arasında KAIA, ZRO, ROSE ve SAND yer alıyor. Bu varlıklar, belirgin hacim artışıyla birlikte pozitif fiyat performansı sergileyerek, orta ölçekli yüksek esneklikli tokenlara aşamalı sermaye dönüşünü yansıtıyor. İçlerinde ROSE en belirgin kazancı kaydetti; bu da duygu kaynaklı ivme ile sermaye girişlerinin rezonansını gösteriyor. Grafiğin sağında ayrıca ETHX ve CLBTC gibi bazı büyük ölçekli varlıklarda hacim artışı olmasına rağmen fiyatların zayıfladığı görülüyor; bu durumlarda artan işlem aktivitesinin yeniden dengeleme, hedge veya yapısal fon akışlarından kaynaklandığı, trend takip eden uzun pozisyonlardan ziyade farklı dinamiklerin etkili olduğunu gösteriyor.

Genel olarak, bu dönemde piyasa, yaygın düşük hacimli zayıflık ve hacim destekli sınırlı yükselişlerle ayrışan bir yapı sergiliyor. Hacmi keskin şekilde artan tokenlar yerel toparlanmalar başlatmaya başlasa da, bu dinamik henüz büyük varlıklara yayılmadı. Piyasa, geniş çaplı risk iştahı toparlanmasından çok, temkinli sermaye yeniden giriş evresinde kalmayı sürdürüyor.

Şekil 6: Dağılım grafiği, çoğu tokenın düşük hacim ve zayıf fiyat bölgesinde kaldığını; yalnızca birkaç orta ölçekli varlığın hacim-fiyat rezonanslı toparlanmalar yaşadığını gösteriyor.

Korelasyon Analizi

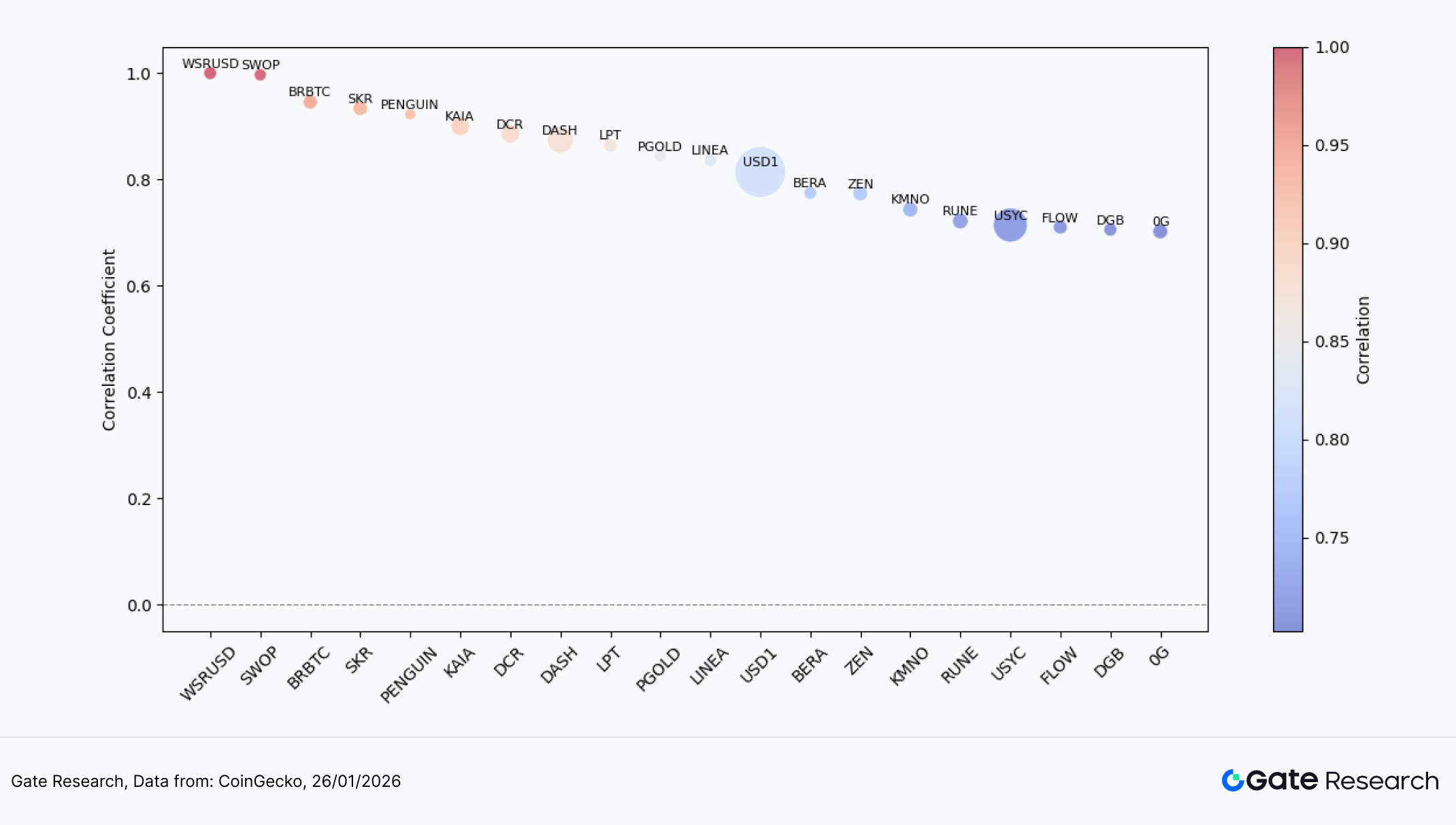

İşlem hacmi ile fiyat performansı arasındaki ilişkinin incelenmesinin ardından, bu raporda istatistiksel açıdan sistematik korelasyonlar analiz edilmektedir. Sermaye aktivitesinin fiyat oynaklığı üzerindeki etkisini ölçmek için “hacim büyüme oranı ÷ piyasa değeri” oranı göreli aktivite göstergesi olarak kullanılır ve bunun fiyat değişimiyle korelasyonu hesaplanır. Bu, mevcut piyasada hangi token türlerinin sermaye kaynaklı hareketlere en duyarlı olduğunu belirlemeye yardımcı olur.

Grafikte, çoğu tokenın korelasyonu %0,7–0,9 aralığında yoğunlaşmıştır; bu da piyasada hala güçlü bir likidite odaklı ortamın sürdüğünü gösterir—hacim artışı genellikle fiyat hareketiyle birlikte olur ve duygu ile likidite kısa vadeli eğilimleri önemli ölçüde etkiler.

Korelasyon seviyeleri de belirgin bir tabakalaşma gösteriyor. WSRUSD, SWOP, PENGUIN, KAIA ve DASH gibi tokenlar yüksek korelasyon bölgesinde yer alıyor; bu varlıklarda fiyatlar işlem hacmindeki değişikliklere son derece duyarlı olup, duygu ve kısa vadeli sermaye akışlarının etkisi belirgindir. PGOLD, LINEA, USD1 ve BERA orta segmentte yer alırken, hala sermaye akışlarından etkileniyor ancak volatilite daha kontrollü; bu da yapısal rotasyonla uyumlu. Öte yandan, RUNE, FLOW ve OG daha düşük korelasyon gösteriyor; bunların fiyat hareketleri daha çok projeye özgü temeller veya farklı sermaye yapılarıyla yönlendiriliyor ve piyasa duyarlılığından sınırlı büyütme etkisi alıyor. Genel olarak, piyasa sermayesinin yüksek esneklikli varlıklarda oynaklığı öncelikli olarak büyüttüğü, bazı fonksiyonel ve orta ölçekli projelerin ise giderek daha bağımsız fiyat davranışı geliştirdiği görülüyor.

Özetle, mevcut piyasa yapısı, yüksek beta’lı varlıkların halen yoğun şekilde sermaye odaklı olduğu, ana akım ve işlevsel tokenlarda ise korelasyonun azaldığı katmanlı bir yapı sergiliyor. Sermaye, yüksek esneklikli varlıklarda oynaklığı büyütmeye daha yatkınken, bazı orta-büyük ölçekli veya fonksiyonel projelerde bağımsızlık artıyor. Bu, risk iştahının marjinal olarak iyileşse de, ağırlıklı olarak duygu ve işlem odaklı sektörlerde toplandığını gösteriyor.

Şekil 7: Yüksek korelasyonlu varlıklar, yüksek esneklikli ve duygu odaklı sektörlerde yoğunlaşırken; bazı fonksiyonel ve orta-büyük ölçekli projeler daha düşük korelasyon sergileyerek piyasada katmanlı bir sermaye yapısını yansıtıyor.

Bu piyasa döneminde, kripto piyasası makro baskı altında savunmacı duruşunu korudu. Büyük varlıklar zayıfladı ve sermaye çekirdek zincirlere dönerken, piyasa değeri yapısı belirgin bir ayrışma gösterdi: ilk 400 token hafif geri çekilirken, küçük ölçekli segment (401–500) trendin tersine yükseldi; kısa vadeli sermaye yüksek esneklikli varlıklara yöneldi. PENGUIN ve RIVER gibi orta ve küçük ölçekli tokenlar, topluluk ivmesi ve olay katalizörleriyle güçlü yükselişler kaydederken, önceden popüler yüksek beta’lı varlıklar sert geri çekilmeler yaşadı ve duygu ayrışması arttı. Hacim-fiyat rezonansı yalnızca sınırlı sayıda tokenda görüldü; çoğu varlık hala düşük hacim ve zayıf fiyat bölgesinde. Korelasyon analizi, yüksek esneklikli tokenların sermaye aktivitesine en duyarlı olduğunu gösteriyor. Genel olarak piyasa, makro kısıtlı, yerel rotasyonlu ve kısa vadeli işlemlerin hâkim olduğu, trend odaklı toparlanmanın henüz gelişmediği bir evrede.

İşlem faaliyetinin ötesinde, NFT pazar yerleri, tarayıcı tabanlı bant genişliği paylaşım ağları ve Web3 etkileşim platformları gibi popüler sektörlerde potansiyel airdrop projeleri ilerlemeye devam ediyor. Katılımı sürdürmek ve istikrarlı bir şekilde aktif olmak, kullanıcıların dalgalı piyasada erken pozisyon almasını ve gelecekteki token teşvikleri ile airdrop’lara uygunluğunu artırabilir. Aşağıdaki bölüm, Web3 fırsat akışlarını sistematik olarak yakalamak için dört dikkat çekici projeyi ve katılım yöntemlerini öne çıkarıyor.

Airdrop Öne Çıkanlar

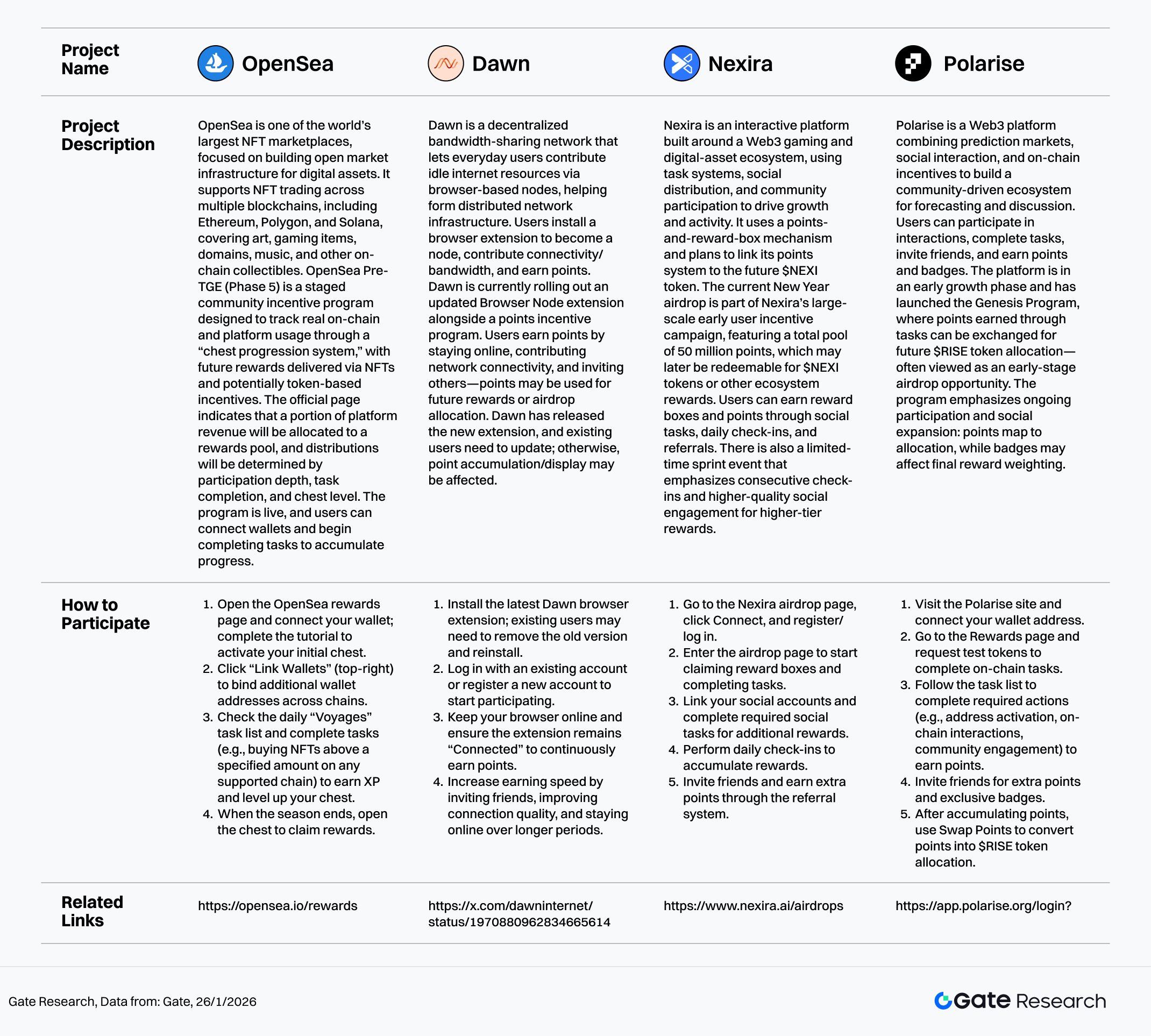

Bu rapor, 13–26 Ocak 2026 arasında izlemeye değer airdrop potansiyelli birkaç projeyi belirlemektedir: OpenSea (NFT pazar yeri), Dawn (tarayıcı düğümü bant genişliği paylaşım ağı), Nexira (Web3 etkileşim platformu) ve Polarise (tahmin piyasalarını sosyal teşviklerle birleştiren puan tabanlı ekosistem). Kullanıcılar cüzdanlarını bağlayıp, düğümleri çevrimiçi tutup, zincir üstü ve sosyal görevleri tamamlayıp, arkadaş davet edip ve günlük yoklamalara katılarak puan ve katkı kaydı biriktirebilir; böylece gelecekteki olası airdrop veya token teşviklerine uygunluk ve ağırlıklarını artırabilirler.

OpenSea

OpenSea, dijital varlıklar için açık pazar altyapısı oluşturmaya odaklanan dünyanın en büyük NFT pazar yerlerinden biridir. Ethereum, Polygon ve Solana dahil olmak üzere çoklu blokzincirlerde NFT ticaretini destekler; sanat, oyun eşyaları, alan adları, müzik ve diğer zincir üstü koleksiyonları kapsar. OpenSea Pre-TGE (Aşama 5), gerçek zincir üstü ve platform kullanımını “sandık ilerleme sistemi” ile izlemeye tasarlanmış aşamalı bir topluluk teşvik programıdır; gelecekteki ödüller NFT’ler ve potansiyel olarak token bazlı teşvikler yoluyla dağıtılacaktır. Resmi sayfada, platform gelirinin bir kısmının ödül havuzuna ayrılacağı ve dağıtımların katılım derinliği, görev tamamlama ve sandık seviyesiyle belirleneceği belirtilmektedir. Program aktiftir; kullanıcılar cüzdanlarını bağlayıp görevleri tamamlayarak ilerleme biriktirebilirler.【2】

Nasıl Katılım Sağlanır:

- OpenSea ödül sayfasını açıp cüzdanınızı bağlayın; eğitimi tamamlayarak ilk sandığınızı aktive edin.

- “Cüzdanları Bağla” (sağ üstte) seçeneğine tıklayarak zincirler arası ek cüzdan adreslerini bağlayın.

- Günlük “Voyages” görev listesini kontrol edin ve görevleri tamamlayarak (ör. desteklenen herhangi bir zincirde belirtilen tutarın üzerinde NFT satın almak) XP kazanın ve sandık seviyenizi yükseltin.

- Sezon sona erdiğinde sandığı açarak ödüllerinizi talep edin.

Dawn

Dawn, günlük kullanıcıların tarayıcı tabanlı düğümler aracılığıyla atıl internet kaynaklarını paylaşmasına olanak tanıyan merkeziyetsiz bir bant genişliği paylaşım ağıdır; böylece dağıtık ağ altyapısı oluşur. Kullanıcılar, bir tarayıcı eklentisi kurarak düğüm haline gelir, bağlantı/bant genişliği sağlar ve puan kazanır. Dawn şu anda yeni Browser Node eklentisini ve puan teşvik programını sunmaktadır. Kullanıcılar, çevrimiçi kalarak, ağ bağlantısı sağlayarak ve başkalarını davet ederek puan kazanır; puanlar gelecekteki ödüller veya airdrop dağıtımlarında kullanılabilir. Dawn yeni eklentiyi yayınladı; mevcut kullanıcıların güncelleme yapması gerekmektedir; aksi halde puan birikimi/görüntülemesi etkilenebilir.【3】

Nasıl Katılım Sağlanır:

- En yeni Dawn tarayıcı eklentisini kurun; mevcut kullanıcılar eski sürümü kaldırıp tekrar yüklemelidir.

- Mevcut hesapla giriş yapın veya yeni hesap oluşturarak katılmaya başlayın.

- Tarayıcınızı çevrimiçi tutun ve eklentinin “Bağlı” durumda olduğundan emin olun; böylece sürekli puan kazanın.

- Arkadaş davet ederek, bağlantı kalitesini artırarak ve uzun süre çevrimiçi kalarak kazanım hızınızı artırın.

Nexira

Nexira, Web3 oyun ve dijital varlık ekosistemi etrafında inşa edilen, görev sistemleri, sosyal dağıtım ve topluluk katılımıyla büyüme ve aktiviteyi teşvik eden etkileşimli bir platformdur. Puan ve ödül kutusu mekanizması kullanır ve puan sistemini gelecekteki $NEXI tokenına bağlamayı planlar. Mevcut Yeni Yıl airdrop’u, Nexira’nın erken kullanıcıları teşvik eden büyük ölçekli kampanyasının bir parçasıdır; toplamda 50 milyon puanlık havuz ileride $NEXI token veya diğer ekosistem ödüllerine çevrilebilir. Kullanıcılar sosyal görevler, günlük yoklamalar ve davetlerle ödül kutusu ve puan kazanabilir. Ayrıca, ardışık yoklamalar ve daha kaliteli sosyal katılımı öne çıkaran süreli bir sprint etkinliği de bulunmaktadır.【4】

Nasıl Katılım Sağlanır:

- Nexira airdrop sayfasına gidin, Bağlan’a tıklayın ve kayıt olun/giriş yapın.

- Airdrop sayfasına girerek ödül kutularını talep edin ve görevleri tamamlayın.

- Sosyal hesaplarınızı bağlayıp gerekli sosyal görevleri tamamlayarak ek ödüller kazanın.

- Günlük yoklamalarla ödül biriktirin.

- Arkadaş davet ederek referans sistemiyle ek puan kazanın.

Polarise

Polarise, tahmin piyasaları, sosyal etkileşim ve zincir üstü teşvikleri bir araya getirerek topluluk odaklı bir tahmin ve tartışma ekosistemi oluşturan bir Web3 platformudur. Kullanıcılar etkileşimlere katılarak, görevleri tamamlayarak, arkadaş davet ederek puan ve rozet kazanabilir. Platform erken büyüme aşamasındadır ve Genesis Programı başlatılmıştır; görevlerle kazanılan puanlar gelecekteki $RISE token dağıtımı için kullanılabilir—çoğunlukla erken aşama bir airdrop fırsatı olarak görülür. Program, sürekli katılım ve sosyal genişlemeyi vurgular: puanlar dağıtıma karşılık gelirken, rozetler nihai ödül ağırlığını etkileyebilir.【5】

Nasıl Katılım Sağlanır:

- Polarise sitesine gidip cüzdan adresinizi bağlayın.

- Ödüller sayfasına giderek test tokenları talep edin ve zincir üstü görevleri tamamlayın.

- Görev listesini takip ederek gerekli işlemleri (ör. adres aktivasyonu, zincir üstü etkileşimler, topluluk katılımı) tamamlayıp puan kazanın.

- Arkadaş davet ederek ek puan ve özel rozetler kazanın.

- Puan biriktirdikten sonra Swap Points ile puanları $RISE token dağıtımına dönüştürün.

Hatırlatma

Airdrop planları ve katılım yöntemleri her an değişebilir. Bu nedenle, kullanıcıların yukarıdaki projelerin resmi kanallarını en güncel bilgiler için takip etmeleri önerilir. Ayrıca, kullanıcılar dikkatli olmalı, risklerin farkında olmalı ve katılmadan önce kapsamlı araştırma yapmalıdır. Gate, sonraki airdrop ödüllerinin dağıtımını garanti etmez.

Sonuç

13–26 Ocak 2026 dönemine bakıldığında, kripto piyasası jeopolitik ve gümrük vergisi kaynaklı belirsizliklerin artmasıyla baskı altında kaldı. Büyük varlıklar zayıfladı, sermaye çekirdek zincirlere döndü ve genel fiyat hareketleri savunmacı, yatay bir yapı sergiledi. BTC toparlanmasını sürdüremedi ve daha da zayıfladı; ETH ise daha kötü performans gösterdi. Zincir üstü akışlar Ethereum'a net girişleri gösterirken, sermaye yüksek kaldıraçlı, yüksek aktiviteye sahip ağlardan çıktı; bu da risk iştahında soğumayı işaret etti.

Piyasa değeri yapısı belirgin bir tabakalaşma gösterdi: ilk 400 token hafif geri çekilirken, 401–500 küçük ölçekli segment trendin tersine yükseldi; kısa vadeli sermaye yüksek esneklikli varlıklara kaydı. Bireysel token düzeyinde, PENGUIN, RIVER, AXS ve SKR topluluk ivmesi ve olay katalizörleriyle güçlü kazançlar elde etti; bazı önceden popüler yüksek beta temalar ise sert geri çekilmeler yaşadı ve hızlı duygu rotasyonu görüldü. İlk 100 içinde, RIVER finansman ve ortaklık gelişmeleriyle önde gelirken, zincir üstü altın varlıklar (PAXG ve XAUT) da yükseldi; bu da güvenli liman talebinin arttığını gösterdi.

Hacim-fiyat dinamikleri toparlanmanın eşitsiz olduğunu gösteriyor. KAIA, ZRO ve ROSE gibi tokenlar hacim-fiyat rezonansı sergilerken, çoğu varlık hala düşük hacim ve zayıf fiyat bölgesinde. Korelasyon örüntüleri, yüksek esneklikli varlıkların sermaye aktivitesindeki değişikliklere en duyarlı olduğunu, bazı fonksiyonel tokenların ise giderek daha bağımsız fiyat davranışı göstermeye başladığını ortaya koyuyor. Genel olarak piyasa, “büyük ölçekli savunma, küçük ölçekli rotasyon ve hacim-fiyat ayrışması” ile tanımlanan bir evrede. Kısa vadeli işlemler hâkim, genel trend toparlanması henüz tam olarak gelişmedi; ancak yapısal fırsatlar devam ediyor.

Ayrıca, bu dönemde izlenen ana projeler — OpenSea, Dawn, Nexira ve Polarise — aktif teşvik aşamalarında olup, NFT platformu katılım ödülleri, merkeziyetsiz bant genişliği düğümleri, sosyal referans bazlı puan sistemleri ve tahmin piyasası odaklı topluluk ekosistemlerini kapsamaktadır. Bu projeler tamamlayıcı pozisyonlanmaya ve net katılım yollarına sahiptir. Kullanıcılar, zincir üstü etkileşim, sosyal bağlantı, referans ve yoklamalar yoluyla puan, rozet veya sandık seviyesi biriktirmeye devam ederek, gelecekteki airdrop veya token teşviklerinde potansiyel dağıtım ağırlıklarını artırabilirler. Kampanya güncellemelerinin sürekli izlenmesi ve hem erken hem de sürekli katılım kayıtlarının tutulması önerilir.

Kaynaklar:

- CoinGecko, https://www.coingecko.com/

- OpenSea, https://opensea.io/rewards

- X, https://x.com/dawninternet/status/1970880962834665614

- Nexira, https://www.nexira.ai/airdrops

- Polarise, https://app.polarise.org/login?

Gate Research, okuyuculara teknik analiz, piyasa içgörüleri, sektör araştırmaları, trend tahminleri ve makroekonomik politika analizleri dahil olmak üzere derinlemesine içerik sunan kapsamlı bir blokzincir ve kripto para araştırma platformudur.

Uyarı

Kripto para piyasalarına yatırım yapmak yüksek risk içerir. Kullanıcıların herhangi bir yatırım kararı vermeden önce kendi araştırmalarını yapmaları ve varlıkların ve ürünlerin doğasını tam olarak anlamaları tavsiye edilir. Gate, bu tür kararlardan doğabilecek herhangi bir kayıp veya zarardan sorumlu değildir.