Özet

- Strategy, kripto varlık rezerv hazinesi fikrinin öncüsü olarak birçok halka açık şirketin benzer strateji izlemesine ilham verdi; böylece Dijital Varlık Hazinesi (DAT) yaklaşımında yeni bir dönem başlattı. 2025’te DAT piyasası hızla büyüdü; Ethereum tabanlı DAT’lar, staking alanında yeni bir dalganın fitilini ateşledi.

- DAT modelinin özünde “finansman–kripto satın alma–yeniden finansman” sermaye döngüsü bulunur; bu mekanizma, geleneksel sermaye piyasası finansmanını kripto varlık fiyat artışıyla birleştirerek kendi kendini besleyen bir çark yaratır. DAT’ların değerlemesi, hisse başına token varlığı, temel varlık fiyatı ve mNAV gibi değişkenlerle şekillenir; bunlar şirketin sermaye piyasasındaki cazibesini ve risk seviyesini belirler.

- Kurumsal sermaye Ethereum ekosistemine akarken DAT şirketleri, yalnızca token tutucusu olmaktan çıkıp aktif ağ katılımcısı ve getiri üreticisi rolüne evrildi. Temel katılım yolları staking, DeFi ve zincir içi operasyonlardır. Solana DAT segmenti, DAT ekosistemi içinde en hızlı büyüyen ve en dinamik alanlardan biri olabilir.

- DAT’lar için beş kuvvetli sürdürülebilirlik modeli oluşturduğumuzda, Bitcoin DAT’larının uzun vadeli değer koruma ve enflasyona karşı koruma ile kurumsal tahsisata yöneldiğini görüyoruz. Ethereum ve Solana DAT’ları ise zincir içi operasyonlarla nakit akışı sağlayan getiri odaklı hazinelere dönüşüyor. Piyasa döngülerine dayanabilen DAT’lar, güçlü sermaye yapısına, şeffaf finansal açıklamalara ve net stratejik konumlanmaya sahip olmalı. Geleceğin liderleri, temel faaliyetleri olmayan çok sayıda “kabuk şirket” değil; sermaye piyasası finansmanı ile zincir içi ekosistem katılımı arasında sinerji kurabilen birkaç etkin şirket olacak.

1. Giriş

Küresel ölçekte kripto varlıklara artan ilgi, düzenleyici çerçevelerin netleşmesi ve blockchain altyapısı ile ekosistemlerin olgunlaşması; Dijital Varlık Hazinelerini (DAT) geleneksel finans için yeni bir sermaye anlatısına dönüştürdü.

DAT şirketleri, bilançolarında kripto paraları ana rezerv varlık olarak tutan halka açık kurumlardır. “Kripto-yerli” şirketlerden ayrışan şekilde, değerlemeleri esas olarak operasyonel gelirden değil kripto varlıklarının piyasa değerinden etkilenir. Bu şirketler, hisse ihracı veya dönüştürülebilir tahvillerle fon toplar; elde edilen geliri kripto varlıklara yatırır—böylece yatırımcı güveni artar ve hisse fiyatları yükselir; “finansman–kripto edinimi–değerleme artışı” döngüsü oluşur.

İlk başta DAT modeli, “halka açık şirket kripto alıyor” şeklinde basit bir hikaye gibi görünse de; zamanla Strategy’nin tek varlıklı pasif tutma modelinden, staking, likidite madenciliği ve DeFi ile getiri üreten aktif çok varlıklı portföylere evrildi. DAT’lar, zincir içi yatırımcıya özgü kripto varlık maruziyetini geleneksel piyasalarda alınıp satılabilen hisse senetlerine dönüştürerek daha geniş yatırımcı kitlesine erişim sağladı. Bu süreçte DAT’lar, kripto döngülerinin pasif takipçisi olmaktan çıkıp ekosistem büyümesini sürdüren aktif alfa üreticilere dönüştü.

Bununla birlikte, DAT modeli risksiz bir finansal inovasyon şablonu değildir. Sürdürülebilirliği büyük ölçüde temel kripto varlıkların döngüsel doğasına bağlıdır. Piyasa düşüşlerinde likidite daralır ve fiyatlar gerilediğinde; güçlü işletme nakit akışı veya ana faaliyeti olmayan DAT kabuk şirketleri ilk zarar görenler olur—varlık değer kaybından finansman durmasına ve hatta tasfiye riskine kadar. DAT’lar, boğa piyasasını büyüten, ayı piyasasını ise derinleştiren birer amplifikatördür.

Bu rapor, DAT modelinin uzun vadeli sürdürülebilirliğini beş temel boyutta inceliyor; token fiyatları ve hazine ölçeklerinin DAT gelişimindeki yapısal istikrar ve dayanıklılığa etkisini değerlendiriyor.

2. DAT’in Kökeni ve Evrimi

DAT modelinin kökenine bakıldığında, efsanevi bir şirket olan Strategy Inc. ön plana çıkar. Hem iş zekâsı (BI) yazılımlarında deneyimli hem de Bitcoin hareketinin öncüsü olan Strategy’nin çöküşten yükselişe uzanan yolculuğu, sadece kendi dönemini yansıtmakla kalmadı; kurumsal dijital varlık hazineleri çağını başlattı. Bugün, iş dünyası tarihinde klasik bir vaka olarak yer alıyor ve kripto para sektörüne dair tartışmalara daha derin bir boyut katıyor.

2.1 DAT Modelinin Başlangıcı

2.1.1 Strategy’nin Bitcoin Stratejisi

Strategy Inc. (NASDAQ: MSTR), Dijital Varlık Hazinesi stratejisini resmi olarak benimseyen ilk şirket oldu; Bitcoin’i kurumsal rezerv varlık olarak konumlandırdı.

1989’da kurulan ve Kuzey Amerika’da faaliyet gösteren Strategy, ilk olarak kurumsal iş zekâsı (BI) yazılımlarının geliştirilmesi ve satışına odaklandı. 1990’larda internet patlamasıyla hızla büyüdü, 1998’de halka açıldı. Ancak 2000’de SEC tarafından erken gelir kaydı nedeniyle soruşturma geçirdi; hisse fiyatı %90’ın üzerinde düştü—dot-com çöküşünün örnek vakası. Sonraki yıllarda, Strategy Microsoft gibi büyük rakiplerle mücadele etti; piyasa değeri genellikle 1–2 milyar dolar arasında seyretti.

Dönüm noktası, kurucu Michael Saylor’un COVID-19 döneminde Bitcoin’in değerini yeniden değerlendirdiği 2020’de yaşandı. Saylor daha önce kripto paraların açık eleştirmeniydi; Bitcoin’i “akıl dışı yatırım” olarak nitelendirmişti. Ancak küresel ölçekte hükümetler gevşek para politikası izlerken enflasyon baskısı arttı; Saylor, para arzı yıllık yaklaşık %15 büyürken, yatırımcıların itibari para biriminden ayrışan bir varlığa ihtiyaç duyduğunu öngördü.

Blockchain’in mantığını inceledikten sonra, Bitcoin’in algoritmik yarılanma mekanizmasının doğal bir kıtlık yarattığını ve onu enflasyona karşı ideal bir koruma aracı haline getirdiğini fark etti. Ayrıca, birçok yatırımcı düzenleyici ve saklama engelleri nedeniyle Bitcoin’e doğrudan veya kaldıraçlı yatırım yapamıyordu. Halka açık şirketlerin bilançolarında Bitcoin tutması, hisse senetleri aracılığıyla yeni bir piyasa erişimi sağlayabilirdi.

Saylor, geleneksel güvenli varlıklardan vazgeçip “dijital altın”ı benimseme yolunda cesur ve alışılmadık bir karar aldı. Çoğu şirket tahvil alırken ve yaklaşık %7 hisse seyreltmesini kabul ederken, Strategy bilanço sermayesini Bitcoin’e yönlendirdi; bu adım, kurumsal finansı yeniden tanımlayacak ve DAT çağını başlatacaktı. [1]

2.1.2 “Kurumsal Rezerv Varlık”tan “Hisse Başına BTC” Mantığına

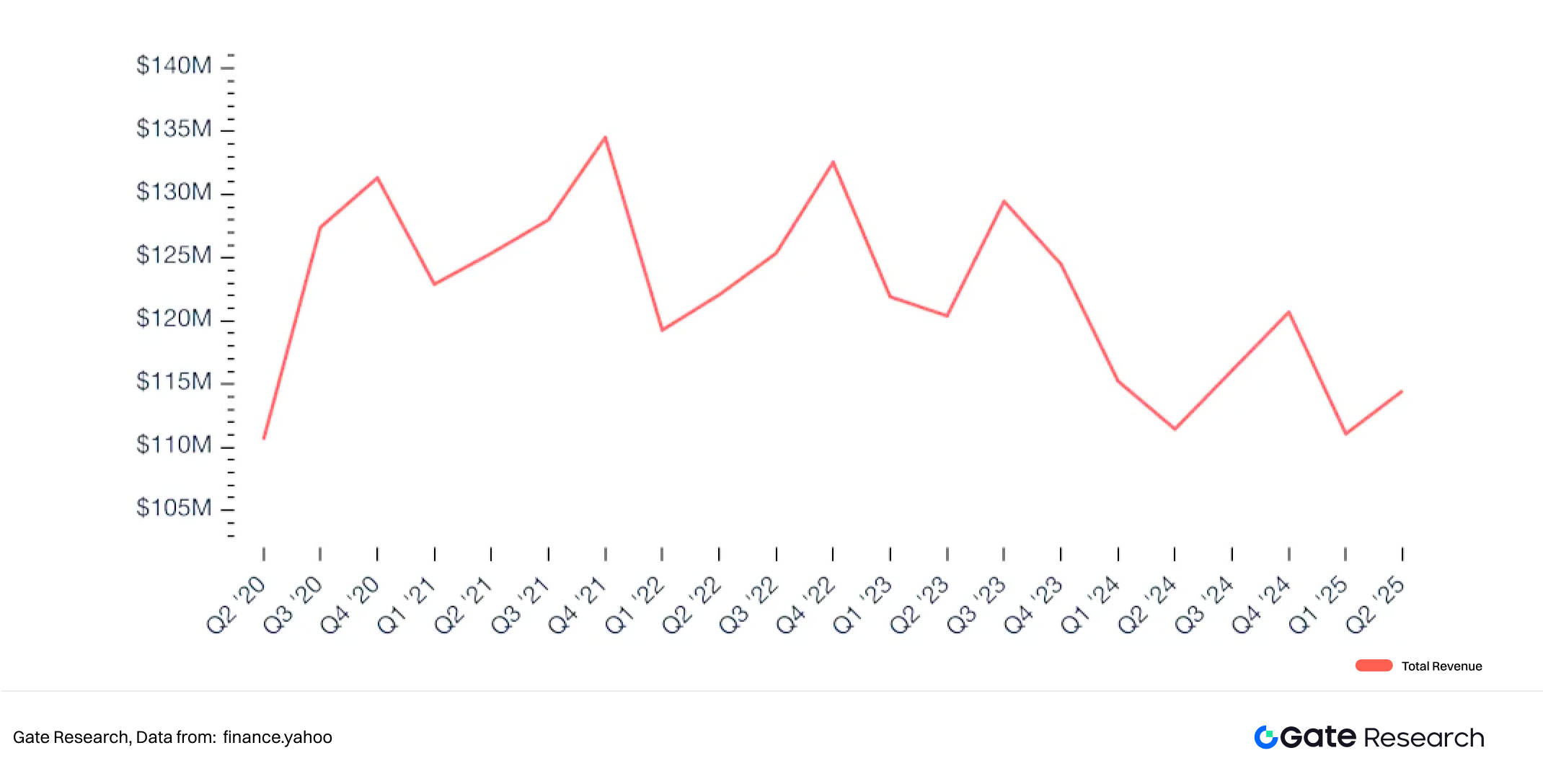

2020’de Strategy’nin yazılım işi sadece milyonlarca dolarlık yıllık gelir getiriyordu; ancak yıllar içinde yaklaşık 500 milyon dolar nakit rezervi biriktirmişti. Bu sermaye ile ilk Bitcoin alımını gerçekleştirdi; Ağustos 2020’de 21.454 BTC almak için 250 milyon dolar yatırım yaptı [2] ve geleneksel bir yazılım şirketinden Bitcoin tutan bir DAT şirketine dönüştü.

Şekil 1: Strategy’nin Çeyreklik Yazılım Geliri

Yalnızca operasyonel nakit akışına güvenmek, Strategy’nin Bitcoin pozisyonunu hızla büyütmesini sağlamazdı. O dönemde faiz oranları neredeyse sıfır ve yatırımcı talebi yüksek büyüme varlıklarına yoğundu; Saylor, sermaye piyasalarını düşük maliyetli finansman için fırsat olarak gördü.

Böylece Strategy, kendi fonlamasıyla yapılan alımlar ve borçlanma—dönüştürülebilir tahvil, teminatlı senet ve hisse ihracı—kombinasyonuyla Bitcoin “çarkı” modelini başlattı. Aralık 2020’de, şirket %0,75 faizli, 2025 vadeli 400 milyon dolar dönüştürülebilir tahvil ihraç etti [3] ve tüm geliri Bitcoin’e aktardı. Dönüştürülebilir tahviller, ilk etapta borç olarak sayıldığı için hissedar seyreltmesini önleyip sahipliği koruyordu. İlk dilimler %0–0,875 faiz ve %40–50 dönüşüm primiyle ihraç edildi; yatırımcıların Strategy’nin uzun vadeli büyümesine güvenini gösterdi.

2021 başında Bitcoin fiyatı 60.000 dolara yükseldi; böylece Strategy’nin Bitcoin varlıklarının değeri yaklaşık beş katına çıktı ve piyasa değerlemesi kökten değişti. Bitcoin stratejisi güçlenip hisse fiyatı yükseldikçe, Strategy ek sermaye toplamak için borsada hisse ihracına geçti.

Seyreltme endişesi taşıyan yatırımcıları yatıştırmak amacıyla şirket, benzersiz bir metrik tanıttı—BTC Getirisi; seyreltilmiş hisse başına Bitcoin varlığı anlamına gelir. Bu gösterge, yeni finansmanın mevcut hissedarları ciddi şekilde seyreltmeden ek Bitcoin alımına dönüşüp dönüşmediğini ölçer.

BTC Getirisi = Toplam BTC Varlığı / Seyreltilmiş Hisse Adedi

Bu yenilik, Strategy’nin yatırımcı iletişimi ve finansal şeffaflığında merkezi bir rol oynadı.

Strategy, Bitcoin’in en büyük kurumsal sahibi haline geldi; hisse fiyatı BTC ile neredeyse paralel hareket etti. Kasım 2024’te hisse fiyatı 473,83 dolarla rekor kırdı; Bitcoin alımına başladığından beri %3.734’lük artış yaşandı.

Strategy’nin başarısı, piyasa algısını değiştirdi; çok sayıda halka açık şirketi benzer adımlar atmaya teşvik etti ve Dijital Varlık Hazinesi (DAT) modelinin yeni bölümünü başlattı.

Şekil 2: 2020 Sonrası Strategy Hisse Fiyatı ile Bitcoin Arasındaki Yüksek Korelasyon

2.2 DAT Modelinin Yayılımı ve Büyümesi

2.2.1 2025’te DAT’ların Patlayıcı Büyümesi

Kurumlar arasında en çok rağbet gören kripto varlık olan Bitcoin örneğinde:

2020’de, dünya genelindeki halka açık şirketler toplamda 4.109 BTC tutuyordu; bu, toplam kurumsal Bitcoin varlıklarının (hükümetler, ETF’ler, vakıflar dahil) yalnızca %1,49’una denk geliyor ve piyasada anlamlı bir etkisi yoktu.

Kripto ekosistemi olgunlaşırken ve Bitcoin fiyatı yükselmeye devam edince—ve DAT modeli ortaya çıkınca—halka açık şirketler Bitcoin piyasasına ölçekli şekilde girmeye başladı. 2021’de toplam kurumsal Bitcoin varlığı 155.196 BTC’ye ulaştı; yıllık üç kattan fazla artış gösterdi ve DAT eğiliminin ilk safhasını işaret etti. Kurumsal girişler hızlandıkça, varlıklar 2022’de 306.765 BTC’ye yükseldi.

2023’teki piyasa dalgalanması nedeniyle bazı şirketler pozisyonlarını azalttı (varlıklar 293.042 BTC’ye düştü); ancak 2024’te toplam yeniden yükselerek 361.144 BTC’ye ulaştı; bu, şirketlerin stratejik güveninin arttığını gösteriyor.

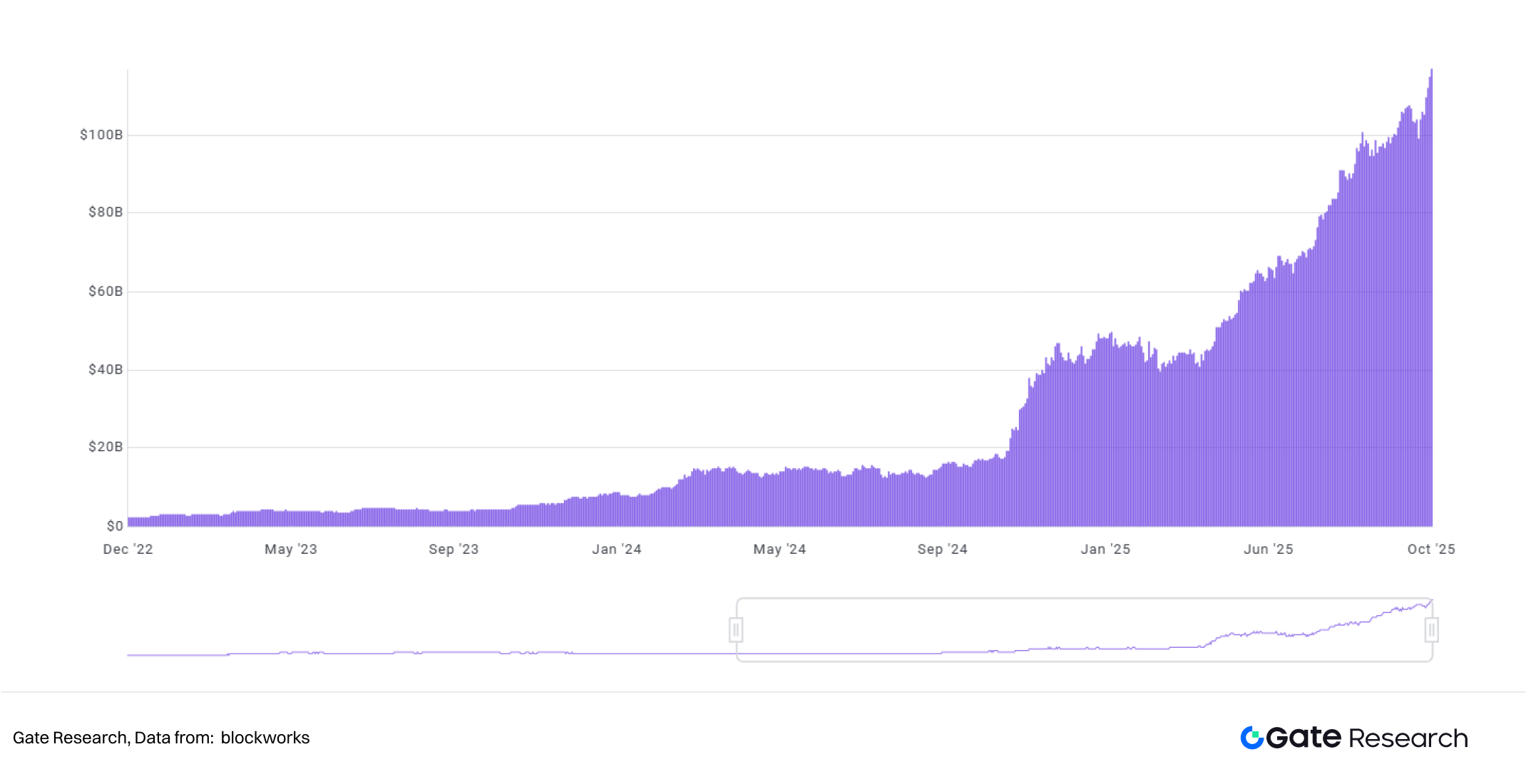

2025’te ise eğilim kritik bir noktaya ulaştı: Temmuz’da kurumsal varlıklar 1 milyon BTC’yi aştı; 2 Ekim itibarıyla 1.130.679 BTC’ye ulaştı—toplam Bitcoin dolaşımının %5,38’i [4].

Bu süreç, şirketlerin temkinli denemeden stratejik ve uzun vadeli Bitcoin hazine yönetimine geçtiğini gösteriyor. Arka planda, sermaye piyasasının Bitcoin’i “dijital altın” olarak kabul etmesi ve DAT modelinin yayılması yer alıyor; böylece kurumsal değer yönetimi ve sermaye stratejisi için yeni bir paradigma oluşuyor.

Şekil 3: 2025 Sonrası Kurumsal Bitcoin Varlıklarında Hızlı Büyüme

2.2.2 Kuzey Amerika Lider, Asya Hızlanıyor

Bitcoin tutan DAT şirketleri 199 ülke ve bölgede bulunuyor; merkez hâlâ Kuzey Amerika—şirket sayısı, finansman erişimi ve sermaye piyasası etkisiyle lider.

ABD, Nasdaq’ın gelişmiş altyapısı sayesinde 71 DAT şirketi ile başı çekiyor; kripto varlıkları hisse ve dönüştürülebilir tahvil yoluyla hazineye entegre ediyor. Kanada, daha esnek düzenleyici yaklaşımı ve kripto fonlarına açıklığı sayesinde 33 DAT şirketi ile onu izliyor.

Son bir yılda Asya hızlı şekilde yetişti; özellikle Japonya ve Hong Kong’da yerel DAT stratejileri öne çıkıyor. Japonya’da 12 şirket, Hong Kong’da 10 şirket ve Çin’de 9 şirket bulunuyor; bu da daha çeşitli bir tablo sunuyor.

Japonya’da, TSE’ye bağlı şirketler ve finansal fonlarla ilişkili kurumlar kripto varlık tahsis etmeye başladı. Metaplanet Inc. en dikkat çeken örnek; 2024’te Bitcoin varlıklarını kamuya açıkladı. “Japonya’nın MicroStrategy’si” olarak anılan Metaplanet, Japonya’nın DAT hareketinde referans noktası oldu.

Hong Kong’da ise HKEX listelemeleri ve aktif kripto borsalarının birleşimi, ticaret platformları ve fon yöneticilerinin öncülüğünde bir DAT deneme dalgası oluşturdu; düzenleyici açıklık ile piyasa inovasyonu arasında uyum sağlanıyor.

DAT şirketleri artık teknoloji veya finansla sınırlı değil; biyoteknoloji, e-ticaret, hizmet ve güzellik gibi niş sektörlerde de temel faaliyet gösteriyor; bu, modelin sermaye yönetiminde ne kadar esnek olduğunu gösteriyor.

2.2.3 Ethereum DAT’ları Staking Patlamasını Tetikliyor

Bu arada, DAT varlık türlerinin kapsamı genişledi. Başlangıçta Bitcoin, kurumsal varlıkların neredeyse tamamına hâkimdi; ancak sermaye piyasaları uzun süredir değer koruma özelliğini getiri potansiyeliyle birleştiren bir sonraki “Bitcoin benzeri” varlığı arıyor.

Ethereum ve Solana bu anlatıya mükemmel uyuyor: Her ikisi de aktif akıllı sözleşme ekosistemleri ve DeFi uygulamalarına sahip; Proof-of-Stake (PoS) konsensüsleri sayesinde tutuculara staking ödülleri veriyor. ETH ve SOL, DAT benimsemesinde yeni bir sınır haline geldi.

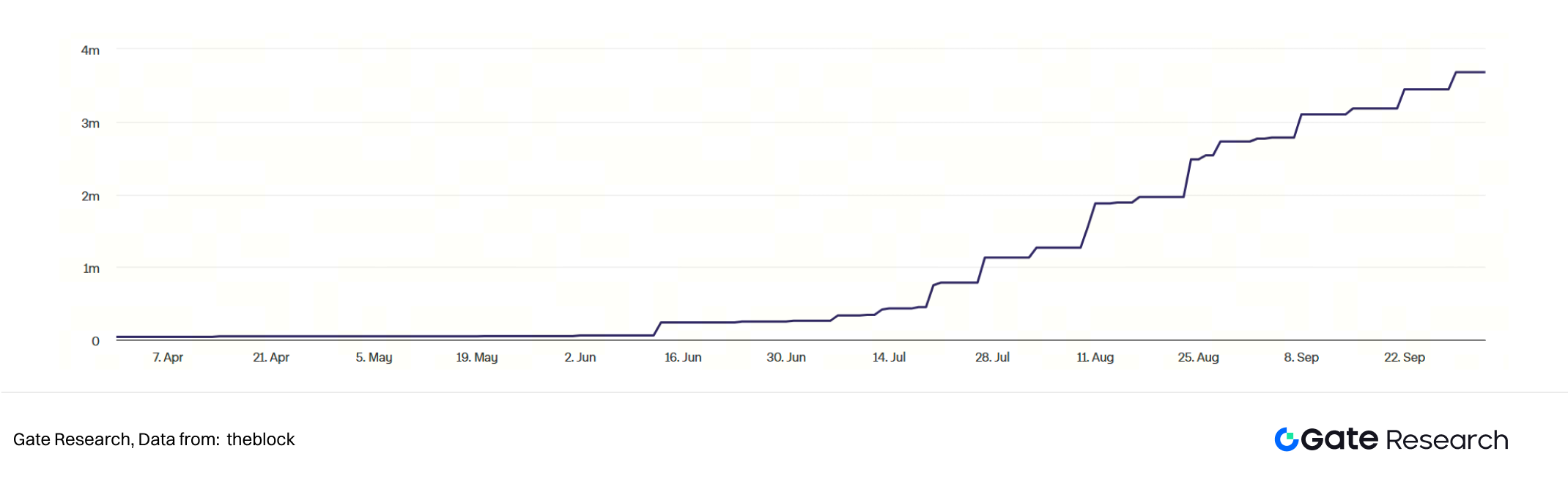

Şekil 4: 2025’te DAT Şirketlerinin Ethereum Varlıklarında Artış

2025 ortasında, Bitcoin rezerv odaklı anlatı Ethereum’a kaymaya başladı; staking ve ekosistem katılımı içeren önemli kurumsal hamleler görüldü. BitMine Immersion Technologies ve SharpLink Gaming, bu trendin kilit katalizörleri oldu.

BitMine (NYSE: BMNR), ilk olarak Bitcoin madenciliği ve altyapı hizmetlerinde faaliyet gösteriyordu; Temmuz 2025’te 250 milyon dolarlık PIPE ile Ethereum rezervli bir şirkete dönüştü [5].

BitMine, Ethereum’un akıllı sözleşme, stabilcoin ödemeleri ve tokenlaştırılmış varlık kullanım alanlarına odaklanarak hazinesini yeniden tahsis etti. Ethereum rezerv planı açıklandıktan sonra BitMine’in hisse fiyatı hızla yükseldi; piyasanın ilgisini gösteriyor. 3 Ekim 2025’te şirket 2.650.900 ETH, yani toplam ETH arzının %2,2’sini elinde bulunduruyor.

İkinci büyük Ethereum DAT, SharpLink Gaming (NASDAQ: SBET), esas olarak online oyun, e-spor, bahis ve spor eğlencesinde faaliyet gösteriyor. Kripto-yerli olmasa da, sermaye piyasalarında oldukça çevik. Haziran 2025’te Ethereum hazine stratejisini başlattı; ATM hisse ihracıyla ETH biriktirdi ve Bitcoin varlıklarıyla birlikte portföyünü çeşitlendirdi. ETH’sinin %95’i staking ile pasif getiri sağlıyor.

SharpLink, sık ve şeffaf açıklamalarla yatırımcı güvenini artırıyor. 3 Ekim 2025’te Ethereum rezervi 838.728 ETH, yani toplam ETH arzının %0,7’si. BitMine ve SharpLink, Ethereum DAT’larının fikirden sermaye piyasasında ölçekli uygulamaya geçişini temsil ediyor.

Şekil 5: Bitcoin ve Ethereum, En Popüler DAT Varlıkları

Bugün, daha çok şirket Bitcoin dışına çıkarak Ethereum, Solana, Dogecoin ve Sui ile portföyünü çeşitlendiriyor; getiri potansiyelini artırıyor.

Ekim 2025’te, 13 şirket toplamda 4.029.665 ETH (≈ %3,33 ETH arzı) tutmaktadır.

Solana için, 9 şirket toplamda 13.441.405 SOL (≈ %2,47 arz) açıklamıştır.

Dogecoin, 2 şirket tarafından tutuluyor; toplamda 780.543.745 DOGE (≈ %0,52 arz).

Sui, 2 şirket tarafından tutuluyor; toplamda 102.811.336 SUI (≈ %2,84 arz) [6].

Bu çoklu zincir genişlemesi, DAT modelinin Bitcoin merkezli hikâyeden çok zincirli, çok varlıklı kurumsal sermaye stratejisine evrildiğini gösteriyor; dijital varlıkların küresel sermaye piyasalarının ana bileşeni olmasının zeminini oluşturuyor.

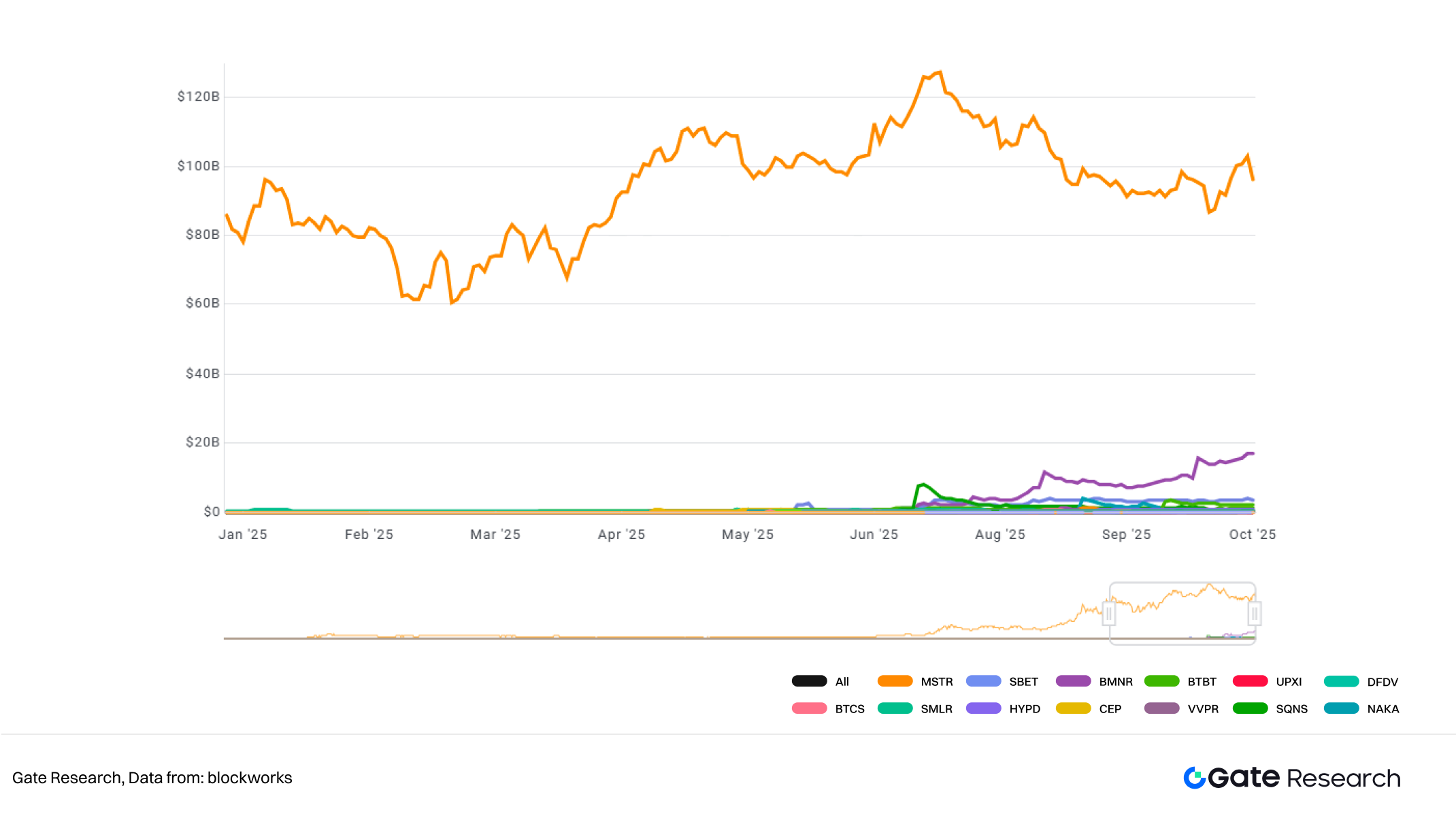

Şekil 6: Lider DAT Şirketlerinin Piyasa Değeri Karşılaştırması

3. DAT’ın Operasyonel Mantığı

Bazı kripto şirketleri, ters birleşme veya kabuk şirket listelemesiyle halka açılarak kamu finansmanı kanallarına erişiyor ve DAT modelinin özünü oluşturan “finansman–kripto alımı–yeniden finansman” döngüsünü tamamlıyor. Geleneksel sermaye piyasası finansmanını kripto varlıkların değer artışıyla birleştirerek DAT şirketleri kendi kendini besleyen bir çark yaratıyor.