Zincir Üstü İçgörüler Genel Bakış

Zincir Üstü Aktivite ve Sermaye Akışları Genel Bakış

Blockchain ekosistemlerinin gerçek kullanım düzeyini doğru biçimde değerlendirmek için bu bölümde günlük işlem hacmi, gas ücretleri, aktif adresler ve net zincirler arası köprü akışları gibi temel zincir üstü aktivite göstergeleri inceleniyor. Bu metrikler, kullanıcı davranışını, ağın kullanım yoğunluğunu ve ekosistemler arası varlık hareketliliğini ölçer. Sadece sermaye giriş-çıkışlarını izlemek yerine, zincir üstü yerel veriler temel dinamiklere dair daha kapsamlı bir bakış sunarak, sermaye yönündeki değişimlerin gerçek kullanım talebi ve kullanıcı büyümesiyle desteklenip desteklenmediğini değerlendirmeye yardımcı olur. Böylelikle sürdürülebilir gelişim potansiyeli olan ağlar tespit edilebilir.

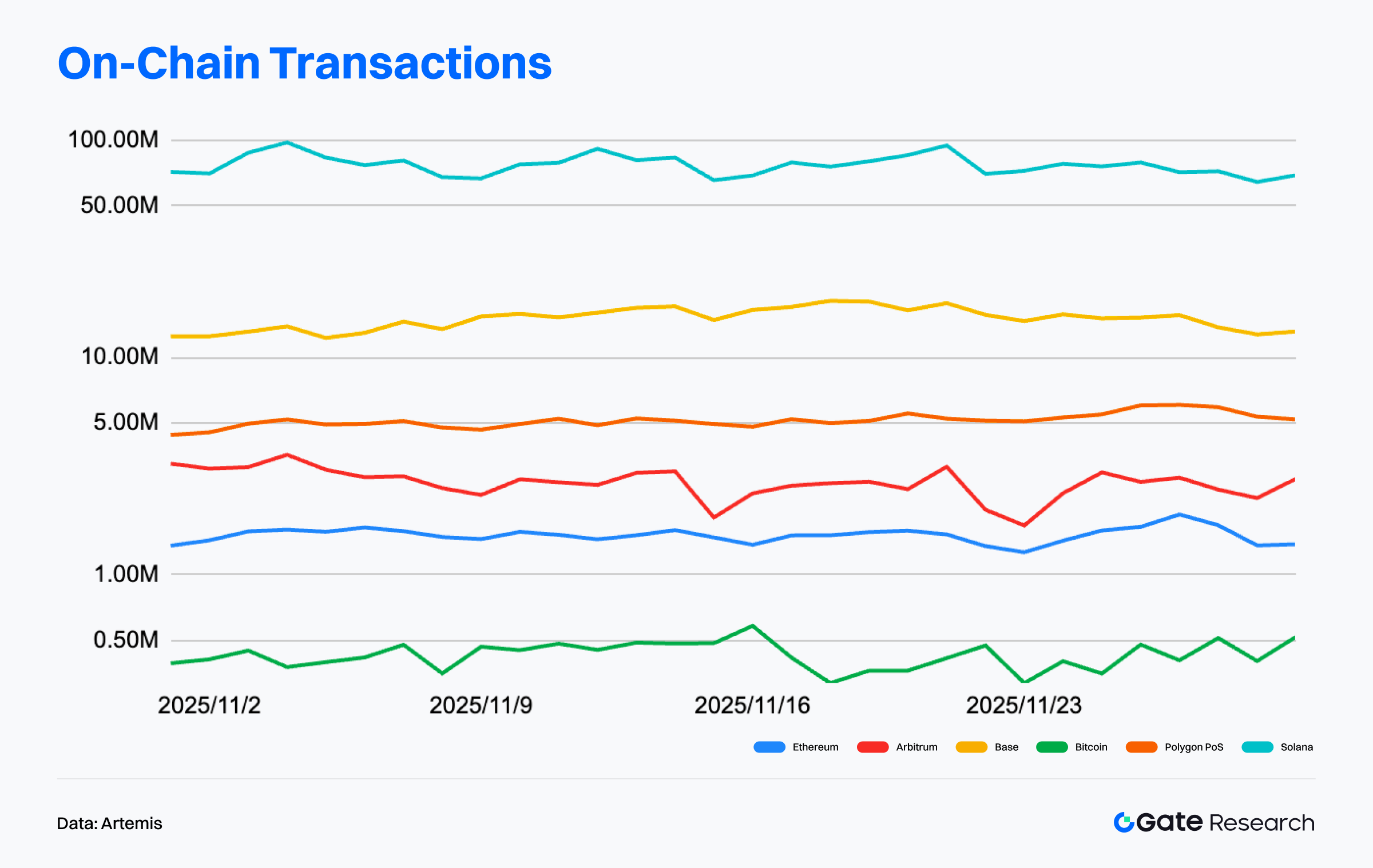

İşlem Analizi: Solana Liderliğini Koruyor; Büyük Zincirler İstikrarlı Aktiviteyi Sürdürüyor

Artemis verilerine göre, Kasım ayında büyük ağlarda zincir üstü aktivite hafifçe yükseldi ve yüksek performanslı zincirlerin önde olduğu, Layer 2 ağların ise kademeli olarak toparlandığı bir yapı gözlendi. Solana, ay boyunca günlük işlemlerde çoğunlukla 70–100 milyon aralığında ve Kasım ortası ile sonunda tekrarlayan sıçramalarla açık ve sürekli bir liderlik sergiledi. Bu, yüksek frekanslı etkileşim uygulamalarından gelen güçlü desteği ve genel piyasa dalgalanmalarına rağmen istikrarlı kullanımı gösteriyor.【1】

Base, hafif bir yukarı yönlü seyir izleyerek işlem hacmini Eylül’de yaklaşık 10 milyon seviyesinden Kasım’da 12–14 milyon aralığına çıkardı. Aktivite yapısal olarak sabit kaldı ve sosyal ile hafif uygulama ekosisteminin yönlendirdiği tutarlı etkileşim talebine işaret etti. Arbitrum ise son üç ayda tipik yatay hareket sergileyerek, 2.5–4.5 milyon işlem arasında tekrar eden dalgalanmalar gösterdi ve kalıcı bir yükseliş trendi oluşturmadı. Orta vadede Arbitrum, piyasa söylemlerinde sıkça ima edilen “sürekli toparlanma” veya “belirgin sıçrama”yı göstermedi; bunun yerine istikrarlı fakat genişlemeyen bir aktiviteyi daha yakından yansıtıyor.

Son üç ayda öne çıkan desenler: Solana yüksek aktivite segmentini sabitliyor; Base ekosistemini genişleterek hafif bir yükseliş trendini sürdürüyor; Layer 2 aktiviteleri katmanlı ilerliyor, Base yapısal olarak iyileşirken Arbitrum “istikrarlı fakat genişlemeyen” bölgede kalıyor. Piyasa gözlemcileri, Arbitrum’un kısa vadeli dalgalanmalarını trend dönüşü olarak aşırı yorumlamamalı.

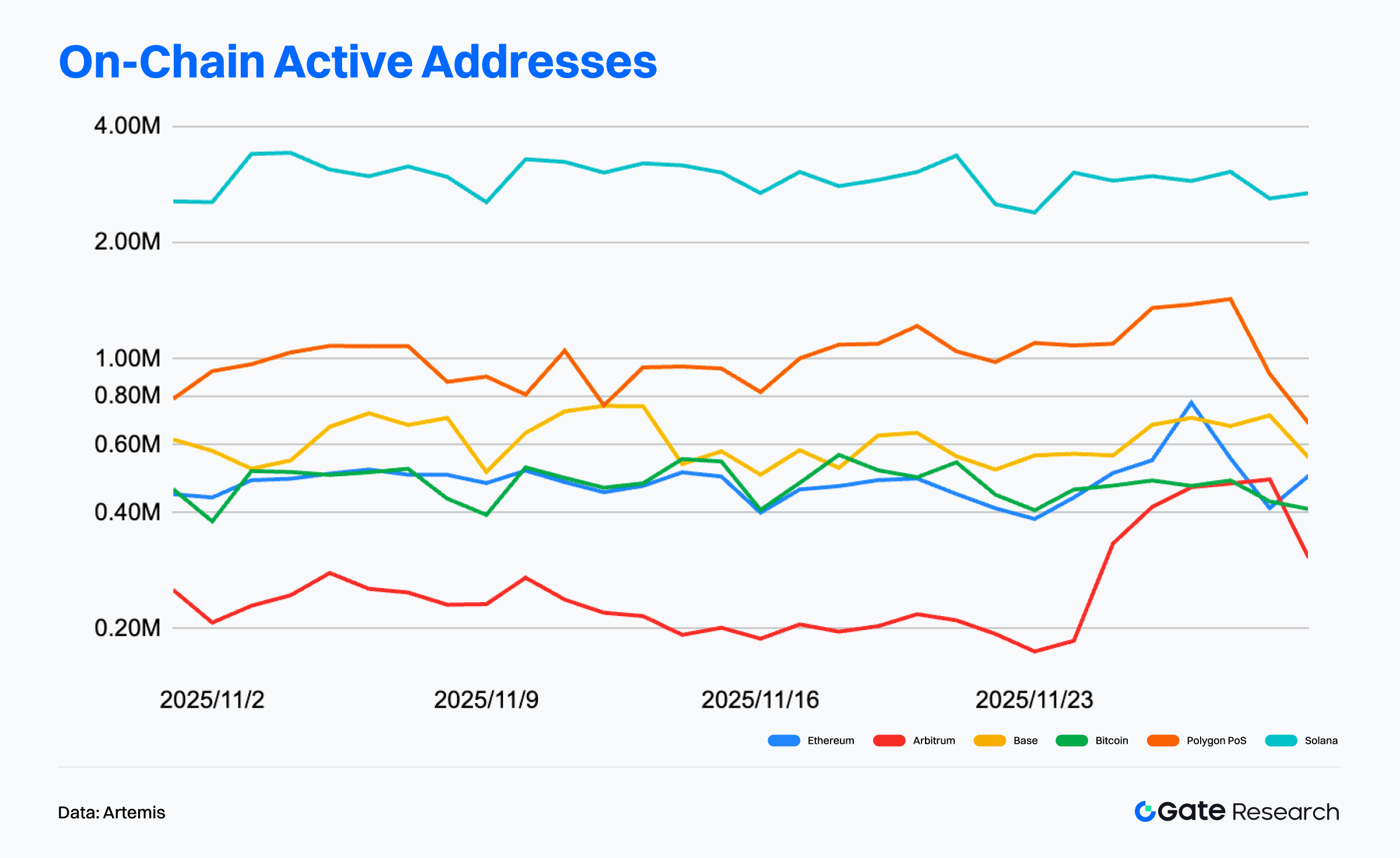

Aktif Adres Analizi: Solana Lider; Arbitrum Düşük Seviyede Dalgalı

Artemis verileri, Kasım’da büyük zincirlerde aktif adreslerin genel olarak istikrarlı olduğunu, ancak yapısal farklılıkların belirginleştiğini gösteriyor. Solana, günlük 2.5–3.5 milyon aktif adresle açık ara önde olup, döngüsel dalgalanmalara rağmen yüksek seviyeleri koruyarak güçlü ekosistem bağlılığı ve yüksek frekanslı kullanımı ortaya koyuyor.【2】

Polygon PoS, çoğunlukla 800.000–1.2 milyon aralığında sabit seyretti ve ay sonunda kısa süreyle 1.3 milyonu aşarak Solana’dan sonra en aktif ikinci zincir oldu. Base, günlük 550.000–750.000 aktif kullanıcıyla sıradaki yerini aldı ve sosyal ile hafif uygulama ekosisteminin yönlendirdiği istikrarlı bir yapı sergiledi. Arbitrum ise daha belirgin bir zayıflık gösterdi: Ay başında 250.000–300.000 olan aktif adresler, ay ortasında 180.000–200.000’e geriledi, ardından hafif bir toparlanma yaşandı ancak düşük seviyede konsolidasyon bölgesinde kaldı. Bu durum, kullanıcı aktivitesinin kısmen Base ve Polygon gibi ekosistemlere kaydığını gösteriyor.

Kasım ayında zincir üstü aktivite net bir katmanlaşma sergiledi: Solana yüksek frekanslı etkileşim senaryolarında lider; Polygon PoS, Base’in üzerinde istikrarlı ve genişleyen bir kullanıcı tabanını koruyor; Ethereum ve Bitcoin, büyük bir genişleme olmaksızın istikrarlı mutabakat katmanları olarak hizmet vermeye devam ediyor; Arbitrum’da ise aktivite belirgin şekilde düştü ve bazı Layer 2 ekosistemlerinde bir soğuma yaşandı. Yüksek performanslı zincirler etkileşim hacminde önde, orta segment zincirler istikrarlı şekilde büyüyor, bazı Layer 2’ler ise düzeltme evresine girdi.

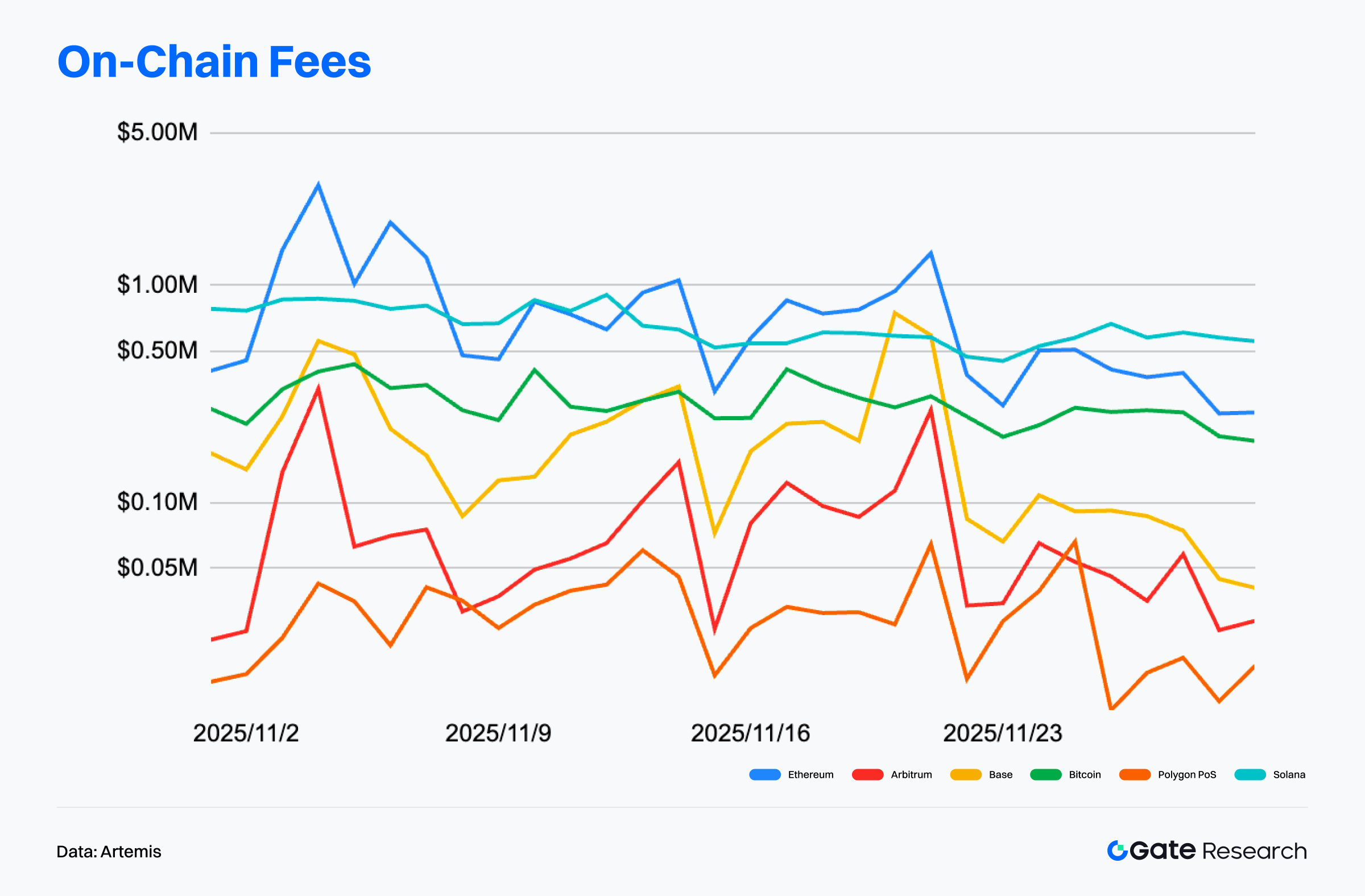

Zincir Üstü Ücret/Gelir: Ethereum ve Solana Lider; Base Artan Dalgalanma Sergiliyor

Artemis verileri, Kasım ayında büyük zincirlerdeki ücret gelirinin, yüksek değerli ağların liderliğini koruduğu ve orta segment zincirlerin zayıfladığı bir desen sergilediğini gösteriyor. Ethereum’un ücret geliri, diğer tüm ağların oldukça üzerinde olup, genellikle günlük 500.000 ile 1.5 milyon dolar arasında seyrederek ay boyunca üç belirgin zirve yaptı. Ücret kompozisyonu, DeFi mutabakatları, yüksek değerli transferler ve akıllı sözleşme etkileşimleriyle ağırlıklı olarak Ethereum’un blockchain ekosisteminin ekonomik merkezi olma konumunu pekiştirdi.【3】

Solana, günlük ücretlerde 800.000–1 milyon dolar aralığında ikinci sırada yer aldı. Görece sınırlı dalgalanma, piyasa duyarlılığındaki değişimlere rağmen yüksek frekanslı alım-satım, DEX aktivitesi ve ekosistem etkileşimlerinden gelen istikrarlı katkıyı yansıtıyor. Base ise daha belirgin bir dalgalanma sergiledi: Günlük ücretler defalarca 100.000 doların altından 400.000–600.000 dolar aralığına yükseldi ve ay sonunda 700.000 doları aştı. Bu, Base içinde belirli protokoller veya aktivite patlamalarının geçici olarak büyük ücret sıçramaları yaratabileceğini gösteriyor.

Kasım ayı ücret yapısı net bir katmanlaşma gösteriyor: Ethereum ve Solana istikrarlı liderliği koruyor; Base dalgalı fakat dönemsel olarak güçlü aktivite sergiliyor; Polygon ve Arbitrum düşük ücretli ortamda kalıyor. Toplam ücret geliri sürekli bir genişleme göstermedi, bu da düşük volatilite ortamında zincir üstü ekonomik aktivitenin daha çok olay odaklı sıçramalara dayandığını, yapısal büyümeden ziyade geçici hareketlerle ilerlediğini gösteriyor.

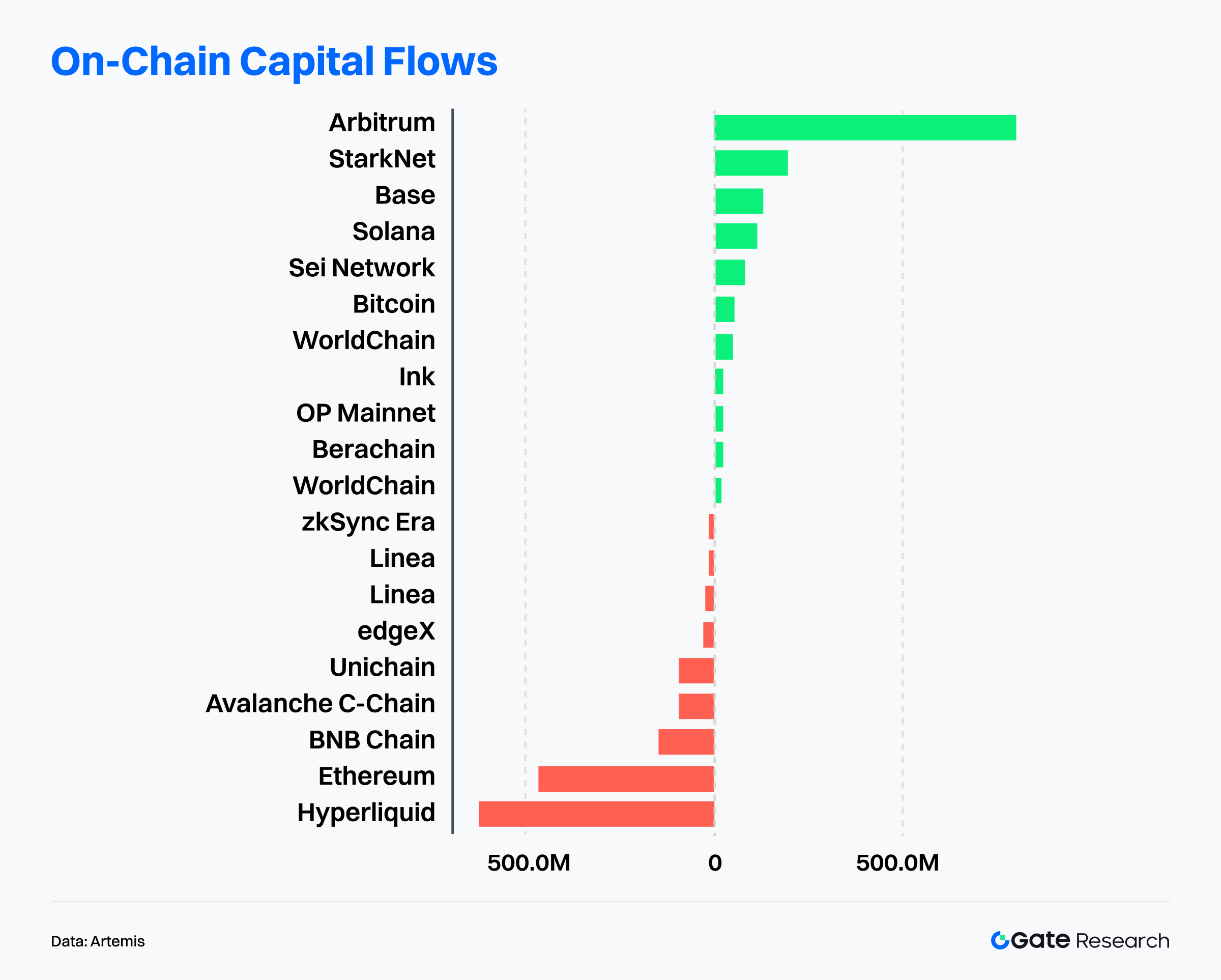

Kamu Zincirlerinde Ayrışan Sermaye Akışları: Arbitrum Lider; Starknet ve BTCFi Hikayeleri Yükseliyor

Artemis verileri, son bir ayda zincir üstü sermaye akışlarında belirgin bir ayrışma olduğunu gösteriyor: Hızla büyüyen Layer 2 ağları ve yeni zincirler giriş çekmeye devam ederken, daha önce yüksek değerlemeye sahip bazı ekosistemlerde önemli çıkışlar görüldü. Arbitrum, net girişlerde tüm zincirleri açık ara geride bırakarak, sürdürülebilir teşvikler, kurumsal katılım ve finansal altyapı genişlemesinde avantajlarını ortaya koydu. Starknet, Base, Solana ve SEI de pozitif girişler kaydederek, genişleme potansiyeli ve güçlü hikayelere sahip ekosistemlere piyasa eğilimini gösterdi.【4】

Arbitrum’un sermaye çekiciliği, çeşitli gelişmelerden kaynaklanıyor:

- Robinhood, düzenlenmiş menkul kıymet tokenizasyonu için Arbitrum’u temel ihraç katmanı olarak seçti; zincir üstü tokenize varlıklar 10 milyon dolara yaklaştı ve gerçek ticaret döngüleri oluştu.

- Deblock, BlockControl ve Hermes gibi kurumsal altyapılar yoğun şekilde konuşlandırılarak Arbitrum’u bir “DeFi zinciri”nden zincirler arası likidite ve mutabakat merkezi konumuna yükseltti.

- USDC ve USDT arzı arttı, zincirler arası köprü ETH rezervleri yeni zirvelere ulaştı ve fon taşıma kapasitesi güçlenmeye devam etti.

Starknet ise yükselen BTCFi hikayesiyle güçlü bir performans sergiledi:

- Çoklu BTC varlık yollarının başlatılmasıyla BTC staking hızla genişledi ve Starknet’i bir “Bitcoin getiri katmanı” olarak konumlandırdı.

- 1 milyar STRK’dan fazla stake edildi ve böylece ağ güvenliği ile ekonomik modelin istikrarı arttı.

- Hem DeFi hem de son kullanıcıya yönelik uygulamalar paralel olarak büyüdü; hesap-abstraction tabanlı kullanım senaryoları ile kullanıcı sayısı 1 milyonu aştı.

Buna karşılık, Hyperliquid, Ethereum ana ağı, BNB Chain ve Avalanche gibi ekosistemler önemli net çıkışlar yaşadı; bu da sermayenin yüksek değerli ağlardan daha fazla büyüme esnekliğine ve güçlü hikayelere sahip ekosistemlere döndüğünü gösteriyor. Piyasa, “yapısal rotasyon + risk yeniden fiyatlama” evresine girdi; sermaye, yerleşik hikayelere, istikrarlı kullanıcı büyümesine ve ölçeklenebilir genişleme olanaklarına sahip ağlarda yoğunlaşıyor.

Bitcoin Temel Metrikler Analizi

Kasım ayında kripto piyasası, aşırı kaldıraçlı pozisyonların çözülmesiyle aşağı yönlü ivme kazandı ve ayı yüzde 17,5 düşüşle kapatarak yılın en büyük aylık geri çekilmesini yaşadı; riskli varlıklar genel olarak baskı altında kaldı. Zayıflayan makroekonomik veriler ve ABD Merkez Bankası’ndan gelen giderek daha güvercin sinyallerle Aralık ayında faiz indirimi olasılığı yüzde 80’in üzerine çıktı. Geçen hafta BTC ve ETH sırasıyla 90.000 USD ve 3.000 USD seviyelerini geri kazansa da işlem hacimleri belirgin şekilde daraldı ve yükselişin arkasındaki gücün sınırlı olduğunu gösterdi. Kurumsal duyarlılık temkinli kalırken, spot Bitcoin ETF girişleri zayıf ve yapısal talep düşük seviyelerde seyrediyor.

Bu ortamda zincir üstü veriler daha yapısal sinyaller sunuyor: BTC, birkaç önemli gerçekleşen fiyat maliyet tabanının üzerinde kalmayı sürdürüyor ve genel risk göstergeleri nötrden yapıcıya uzanan bir aralıkta seyrediyor; bu da ana trendin henüz bozulmadığını gösteriyor. Ancak mevcut fiyatların üzerinde yoğun arz bölgeleri kısa vadeli direnç oluşturmaya devam ediyor. Bu arada, gerçekleşen zarar metrikleri keskin şekilde yükseldi ve duygusal arınma ile üstteki arz baskısı evresine işaret ediyor; kısa vadeli sermaye hâlâ temkinli alım davranışı gösteriyor. Uzun vadede, uzun vadeli sahiplerin kârlılığı azalıyor ve net dağıtım ortaya çıkıyor; bu da erken dönem grupların kârlarını realize etmeye başladığını ve piyasa dinamiklerinin momentum odaklı genişlemeden trend rotasyonu ve döngüsel soğumaya kaydığını gösteriyor.

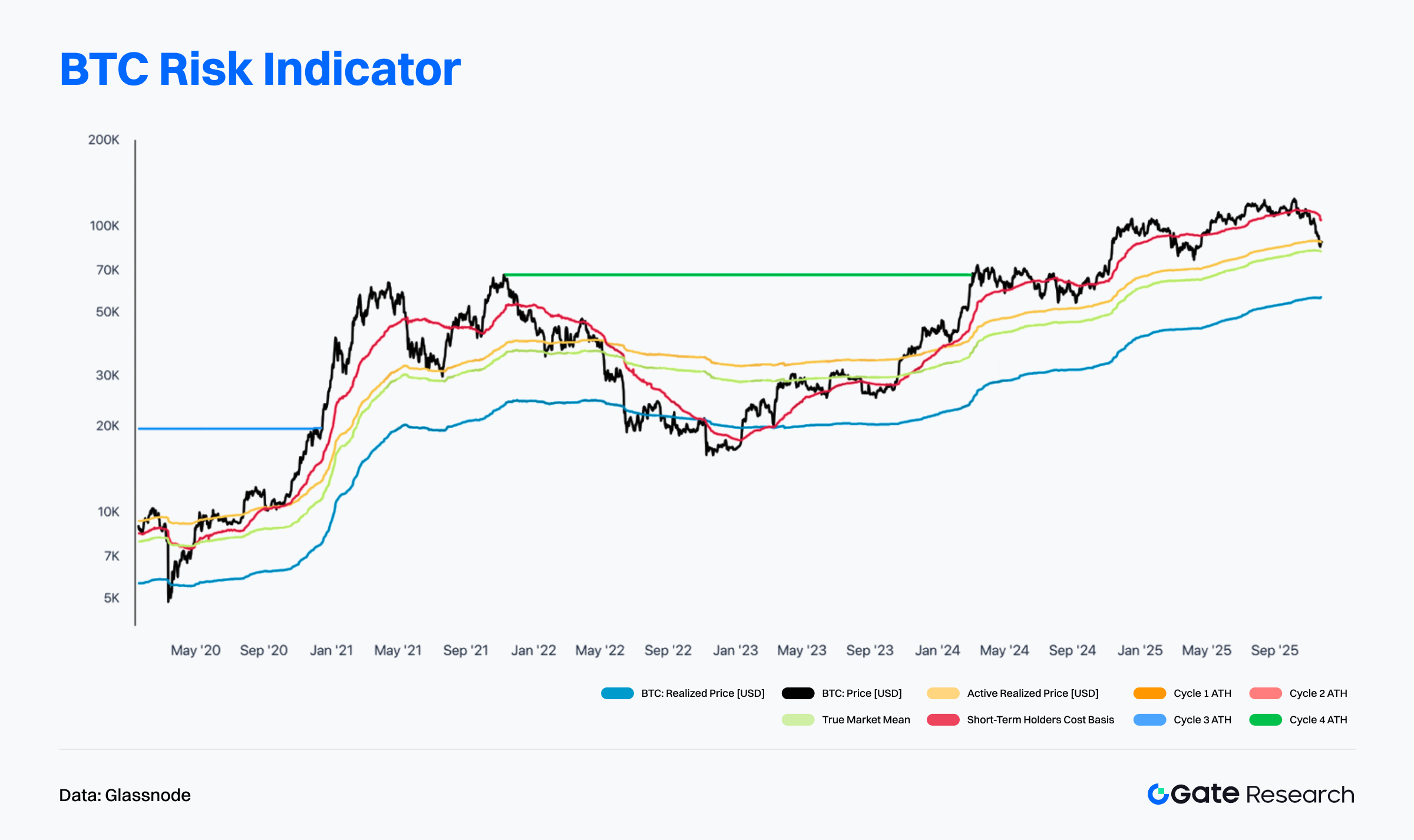

BTC Kısa Vadeli ve Aktif Yatırımcı Maliyet Tabanlarının Altına Düştü, Risk Göstergeleri Nötr-Zayıf Bölgeye Kaydı

Glassnode verilerine göre BTC, son dönemde hem Kısa Vadeli Sahip Gerçekleşen Fiyatı (STH Realized Price) hem de Aktif Yatırımcı Ortalamasının altına düştü ve kısa vadeli sahipleri yeniden gerçekleşmemiş zarar pozisyonuna sokarak piyasa duyarlılığını nötr-güçlüden nötr-zayıf seviyeye kaydırdı. Bu sarı ve kırmızı maliyet çizgileriyle oluşan kısa vadeli destek bölgesi kesin şekilde kırıldı; bu, kısa vadede alıcı tarafı momentumunun zayıfladığını ve baskın bir piyasa yapısına geçişi gösteriyor.【6】

BTC, Gerçekleşen Fiyat ve Gerçek Piyasa Ortalamasının üzerinde kalmaya devam etse de aralarındaki fark daralıyor ve momentumun genişleme fazından sindirim ve rotasyon dönemine kaydığını gösteriyor. Fiyat Aktif Yatırımcı Ortalamasının altında işlem görmeye devam ederse, kısa vadeli risk iştahı daha da daralabilir ve piyasayı Gerçek Piyasa Ortalaması veya Gerçekleşen Fiyat seviyelerine çekebilir.

Çoklu döngü ATH maliyet tabanları spotun üzerinde; bu da uzun vadeli yapının bozulmadan kaldığını ve BTC’nin makro boğa piyasası çerçevesinde işlem gördüğünü gösteriyor. Ancak kısa vadeli maliyet çizgileri kırıldığı için piyasanın yüksek seviyede konsolidasyon ve yeniden dağıtım evresine geçmesi daha olası. STH Realized Price üzerinde kalıcı bir toparlanma, kısa vadeli gücü yeniden tesis edebilir; aksi takdirde düzeltme baskısı artabilir. Genel olarak, bileşik risk göstergeleri BTC’nin nötr-güçlüden nötr-zayıf yeniden dengeleme aşamasına geçtiğini gösteriyor; kısa vadeli baskı altında ancak orta vadeli trend hâlâ bozulmamış durumda.

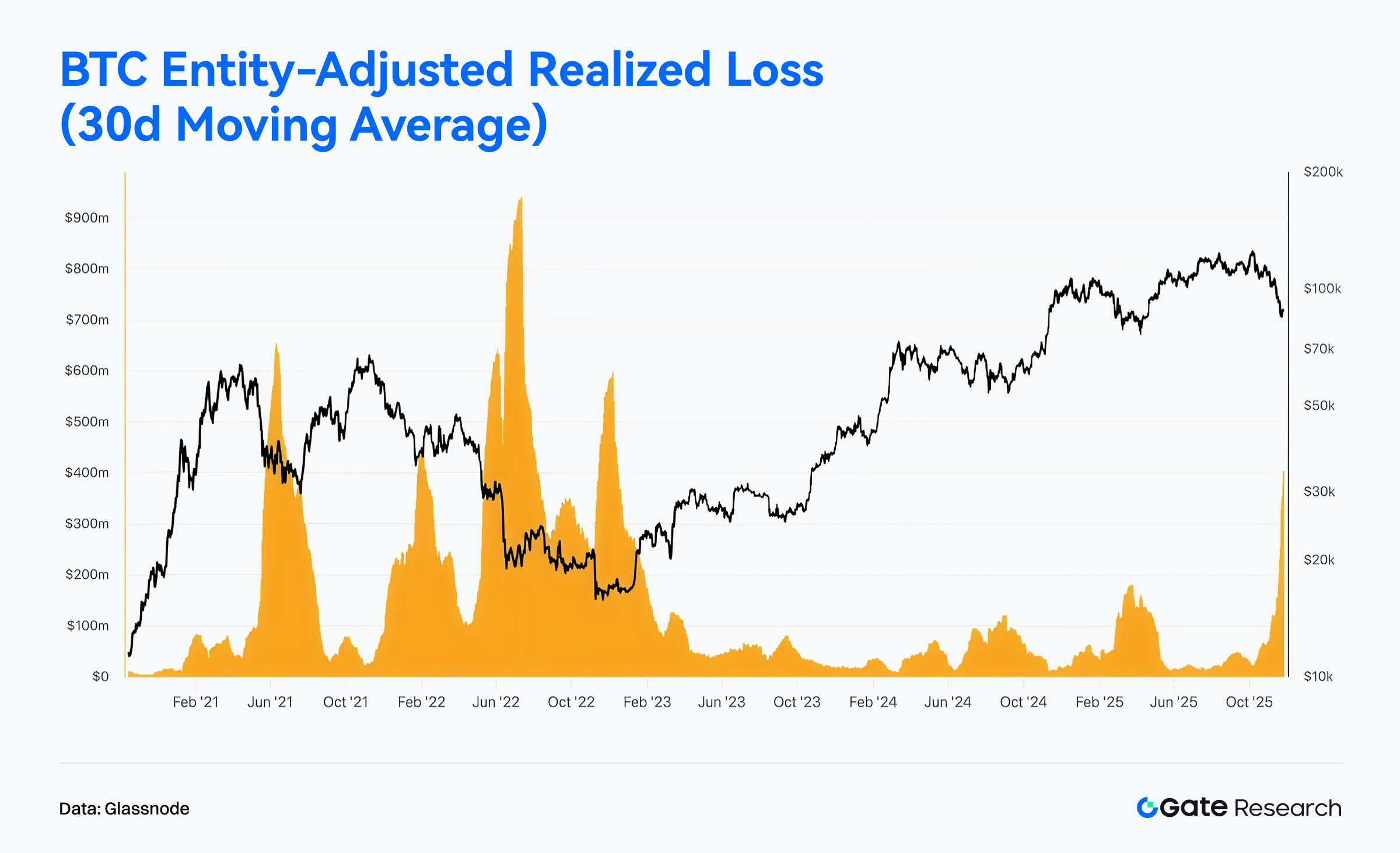

BTC Gerçekleşen Zararlar Artıyor, Duygusal Arınma ve Üstteki Arz Baskısı Evresine Girildi

Glassnode verileri, Varlık Düzeltilmiş Gerçekleşen Zararlar’ın (30 günlük MA) Kasım boyunca keskin şekilde yükseldiğini ve fiyatlar düşerken dik bir yukarı yönlü eğri oluşturduğunu gösteriyor. Bu, son dönemdeki volatilite sırasında yoğun ve kalıcı gerçekleşen zararları yansıtıyor. Tarihsel olarak, gerçekleşen zararlardaki benzer sıçramalar, zorunlu kaldıraç çözülmesi, kısa vadeli sahiplerin teslim olması veya artan volatilite sonrası duygusal satış dönemleriyle örtüşüyor. Mevcut zarar büyüklüğü 2021 veya 2022’nin aşırı seviyelerine ulaşmasa da 2023–2024 normlarına göre oldukça yüksek ve piyasada kısa vadeli bir düzeltme evresine girildiğini gösteriyor; spekülatif pozisyonlar çözülüyor.【7】

Gerçekleşen zararların yükselmesi kısa vadeli baskı anlamına gelse de döngüsel açıdan bu tür zarar realizasyonları genellikle daha yüksek fiyat aralıklarında, geniş bir yükseliş trendi içinde gerekli bir risk emme evresini temsil ediyor. Tarihsel olarak, gerçekleşen zararlar sonraki 1–3 hafta içinde hızla düşerse, genellikle piyasanın kısa vadeli rotasyonu tamamladığını ve fiyat hareketinin trend hizalamasını yeniden tesis ettiğini gösterir. Tersine, zararlar yüksek kalmaya devam ederken işlem hacimleri artarsa, piyasa artan satış baskısıyla karşılaşabilir ve BTC’yi daha derin destek seviyelerine itebilir. Kasım ayındaki gerçekleşen zararların yükselmesi kısa vadeli volatilitenin arttığını gösteriyor ancak orta vadeli boğa yapısını zayıflatmıyor; daha çok geniş bir yükseliş trendi içinde yapıcı bir düzeltmeye benziyor.

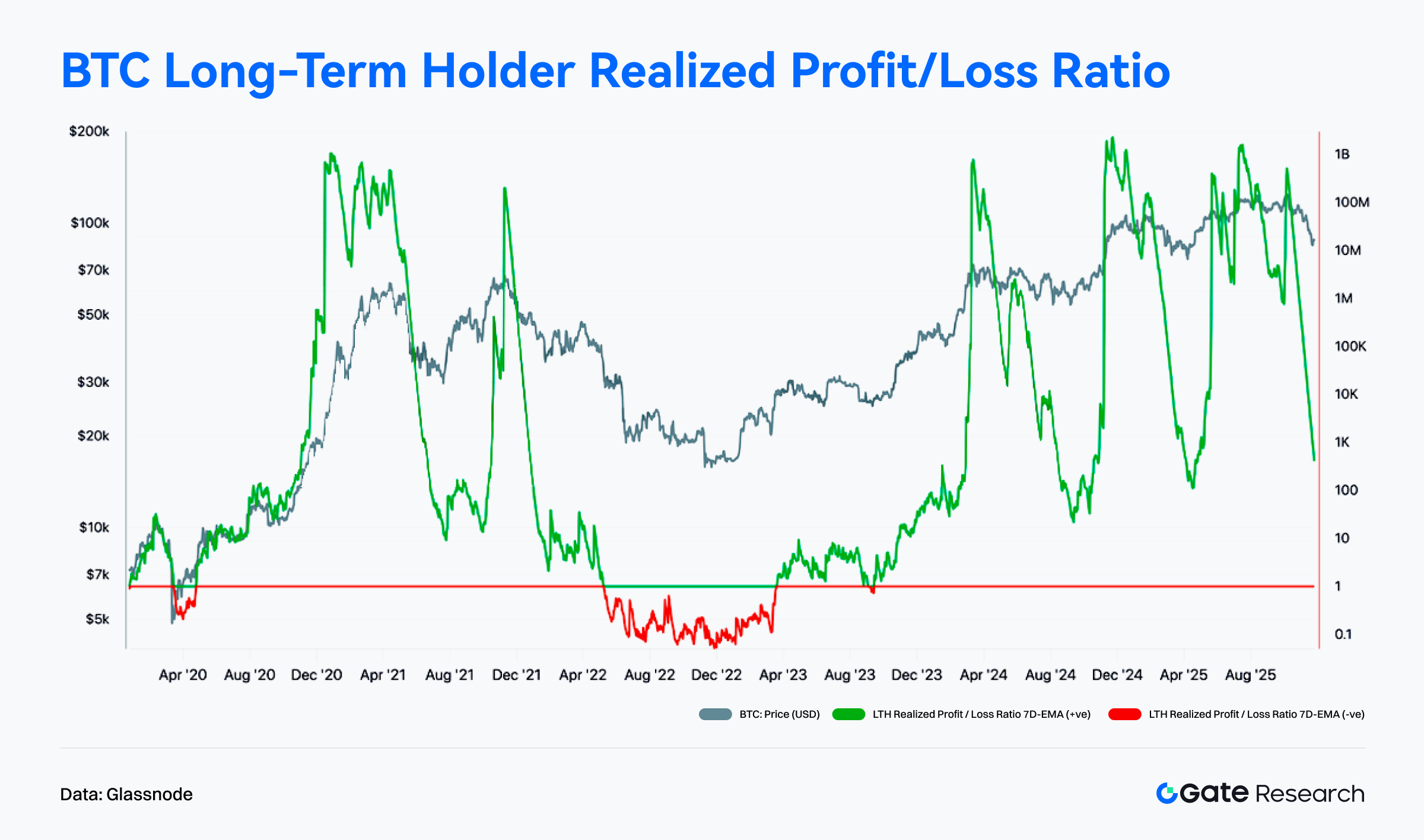

BTC Uzun Vadeli Sahip Kârlılığı Azalıyor, Trend Rotasyonu ve Döngüsel Soğuma Sinyali Veriyor

Glassnode verileri, Kasım’da Uzun Vadeli Sahip Gerçekleşen Kâr/Zarar Oranında (LTH RPLR) belirgin bir düşüş yaşandığını ve göstergenin yüksek seviyelerden hızla gerilediğini gösteriyor. Bu, uzun vadeli sahiplerde kârlılığın daraldığını ve bazı yatırımcıların fiyatlar zayıflarken kâr realizasyonu yaptığını gösteriyor. Tarihsel olarak, bu göstergedeki keskin düşüşler genellikle döngü zirvelerine yakın veya duyarlılığın soğuduğu evrelerde ortaya çıkar; erken katılımcıların kârlarının piyasa volatilitesiyle azaldığını yansıtır. BTC hâlâ yüksek aralıkta konsolide olurken, LTH kârlılığının azalması güçlü trendin arkasındaki momentumun zayıfladığını ve “trend rotasyonu + kâr sıkışması” evresine geçişi işaret ediyor.【8】

Belirgin düşüşe rağmen gösterge, ayı piyasası evreleriyle ilişkilendirilen zarar bölgesine (kırmızı alan) girmedi; bu da uzun vadeli sahiplerin paniğe kapılmış veya büyük ölçekli zarar satışı yapmadığını gösteriyor. Gösterge kilit eşiklerin üzerinde kalmaya devam ediyor; bu da uzun vadeli kâr yapısının hâlâ sağlıklı olduğunu, ancak marjinal kazançların yavaşladığını gösteriyor. Oran istikrar kazanır ve tekrar yükselmeye başlarsa, sağlıklı bir rotasyon evresinin tamamlandığını ve bir sonraki trend ayağı için temel oluşturulduğunu gösterir. Ancak oran zarar bölgesine inmeye devam ederse, daha derin döngüsel düzeltme riskleri ortaya çıkar. Kasım ayındaki LTH dinamikleri trendin soğuduğunu ve düzenli bir rotasyonun gerçekleştiğini, tam ölçekli bir dönüş olmadığını gösteriyor.

Trend Proje & Token Aktivitesi

Zincir üstü veriler, sermaye ve kullanıcıların giderek daha fazla sağlam etkileşim temeline ve güçlü uygulama derinliğine sahip ekosistemlerde yoğunlaştığını gösteriyor. Bu arada, güçlü hikayesi ve teknolojik yeniliği olan projeler yatırımcıların yeni odak noktası haline geliyor. Bu bölümde, son haftaların öne çıkan proje ve tokenları vurgulanmakta, büyüme mantıkları ve potansiyel piyasa etkileri analiz edilmektedir.

Trend Proje Genel Bakış

Monad

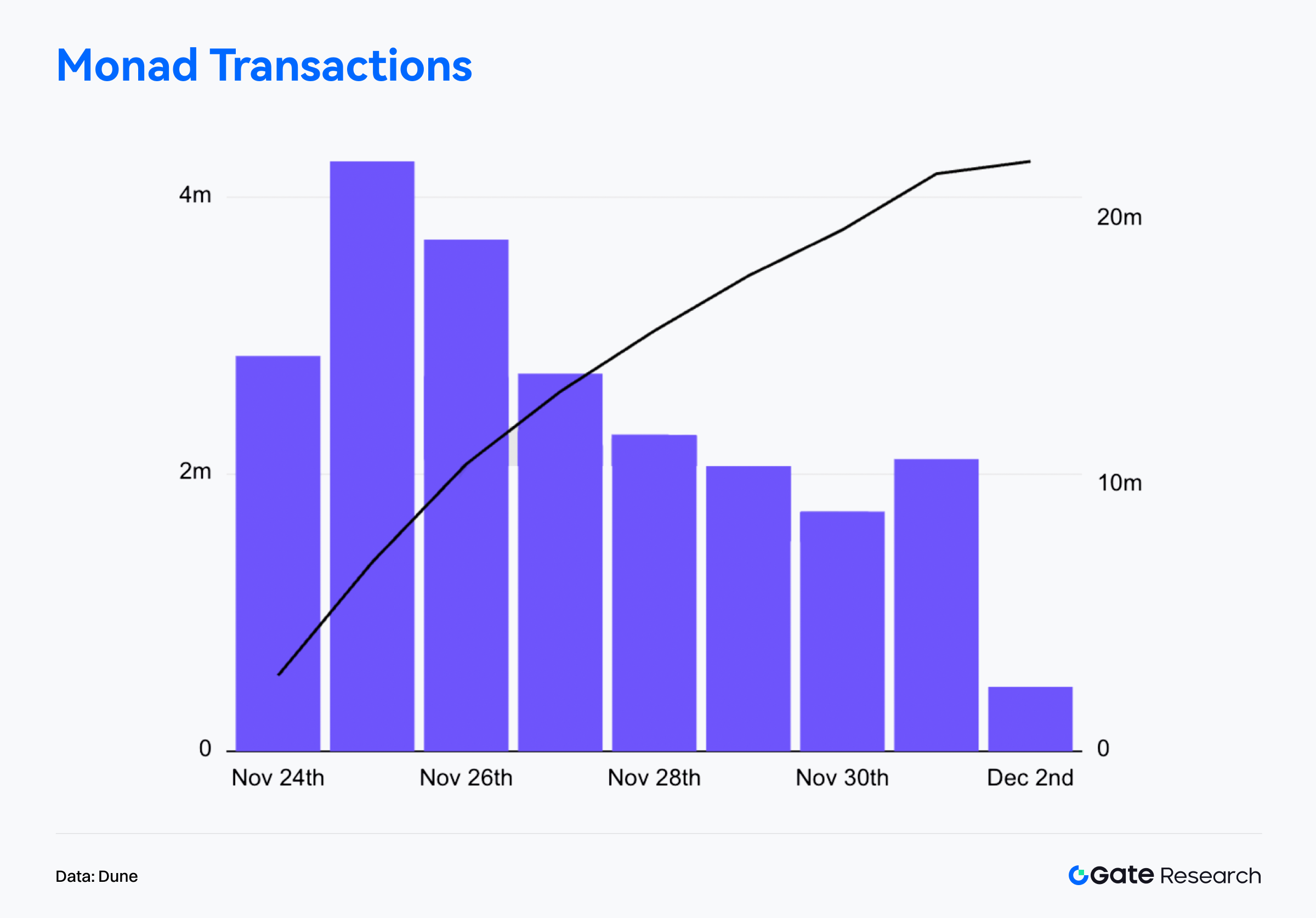

Monad, şu anda en çok takip edilen yüksek performanslı Layer 1 blockchain projelerinden biri olup, “tek iş parçacıklı, yüksek verimli EVM”i temel teknik yol olarak benimsemektedir. Tam Ethereum uyumluluğunu korurken, yürütme verimliliği ve işlem hacmini önemli ölçüde artırmayı hedefler. 24 Kasım’da Monad, ana ağını resmi olarak başlatıp yerel tokenı MON’u piyasaya sürdü ve 225.000 aktif zincir üstü kullanıcıyı kapsayan geniş ölçekli bir airdrop kampanyası başlattı. Aave, Euler ve Morpho gibi borç verme protokollerinin kullanıcıları; Hyperliquid ve Uniswap DEX kullanıcıları; Pump.fun ve Virtuals gibi sosyal ve meme platformu katılımcıları faydalanıcılar arasında yer aldı ve böylece geniş çapta sektörler arası ve ekosistemler arası bir dağıtım sağlandı. Lansman gününde Monad, 140.000’den fazla yeni aktif adres, 2.66 milyon işlem ve ortalama 24 saatlik TPS 32,75 ile yüksek aktivite ve yeni bir L1 için istikrarlı işlem hacmi sergiledi.【9】

Fiyat hareketi açısından MON, başlangıçta klasik bir “haberle sat” desenini takip etti. Yoğun airdrop kâr realizasyonu, ICO tahsislerinin serbest bırakılması ve yüksek frekanslı spekülatif akışların etkisiyle token, lansmanda kısa süreliğine 0,048 USD’ye yükselip hızla 0,022 USD civarına geriledi ve ilk fiyatlamanın altına kısa süreli bir düşüş yaşadı. OpenSea, Pyth oracle ağı ve çeşitli cüzdan araçlarıyla entegrasyonların ardından ve 300’den fazla ekosistem uygulaması faaliyete geçtikten sonra zincir üstü ölçülen TPS 5.000’i aştı; ilk gün zincir üstü işlem hacmi yarım günde 400 milyon USD’ye ulaştı ve son döngülerdeki en volatil yeni zincir lansmanlarından biri oldu.

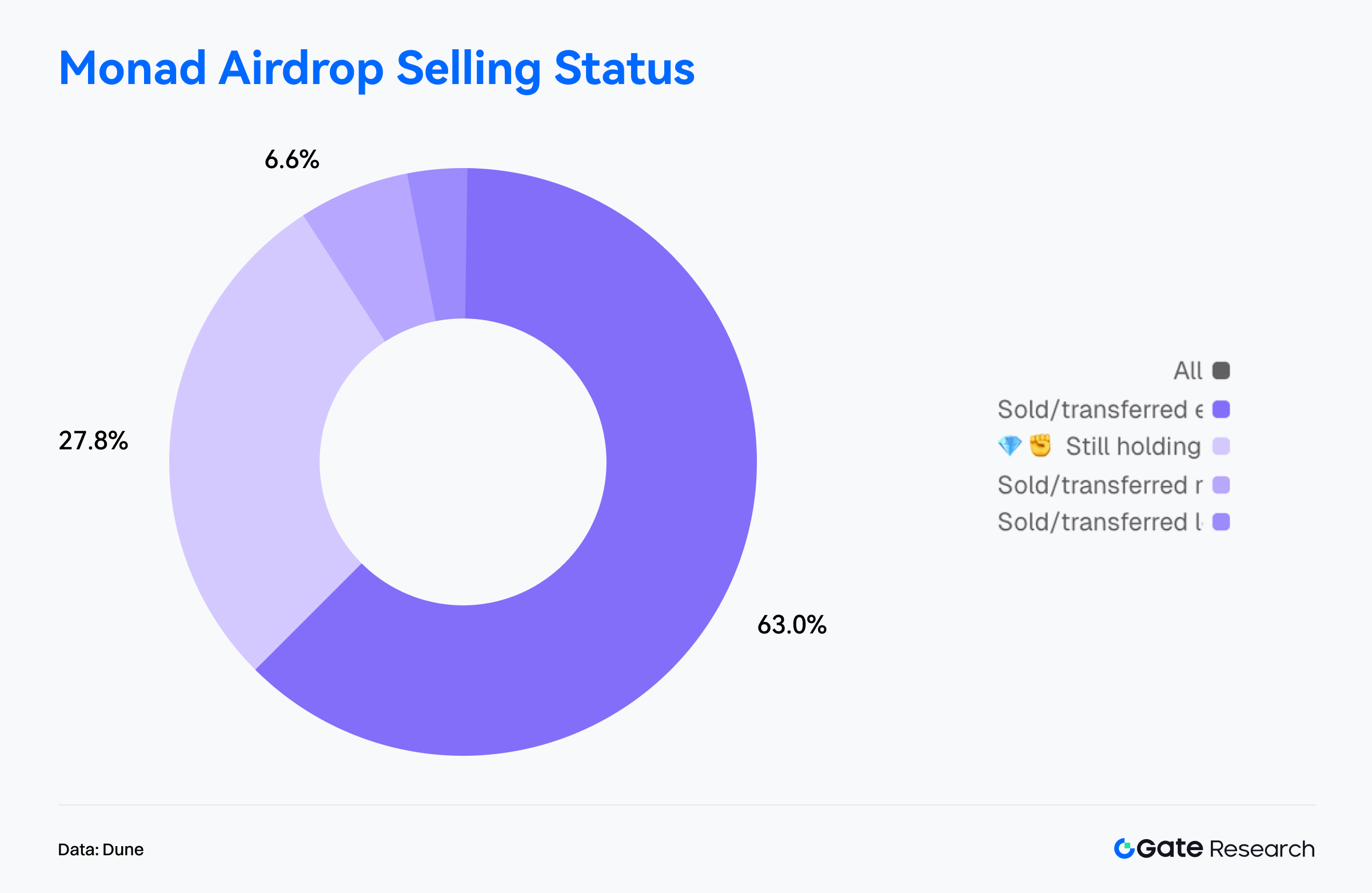

Zincir üstü cüzdan davranışı, airdrop kaynaklı satış baskısının erken dönemde baskın olduğunu gösteriyor. Airdrop talebinde bulunan 76.021 adresin yüzde 63’ü tokenlarını tamamen sattı veya transfer etti ve satış baskısının ana kaynağı oldu; yüzde 27,8’i tamamını tuttu ve görece güçlü uzun vadeli inanç sergiledi; yüzde 6,6’sı yarısından fazlasını sattı; küçük bir azınlık ise kısmi pozisyonlarını korudu. Gerçek uzun vadeli tutucular tüm faydalanıcıların üçte birinden daha azını oluşturdu; bu yoğun satış MON’daki erken dönem volatilitenin başlıca tetikleyicisi oldu.【10】

Teşvik tarafında, birçok proje likiditeyi ve kullanıcı etkileşimini artırmak için MON staking ve getiri programları başlattı. FastLane Labs, 122 milyon MON’un üzerinde taahhüt edilen shMON staking’i sundu; Magma, yaklaşık yüzde 15 APY ile gMON likit staking’i başlattı. Aynı zamanda oyun ve uygulama ekosistemleri, Lumiterra’nın 1 milyon MON sezon ödül havuzu ve Kuru DEX’in platform ücretlerinin yüzde 25’ini katılımcılara geri verme programı gibi teşvikler sunmaya başladı; bunlar da kullanıcı aktivitesinin artmasına katkı sağladı.

Monad’ın piyasa performansı yeni bir L1’in tipik erken dönem yoluyla uyumlu: teknik yenilik ve yüksek beklenti ilk coşkuyu tetikliyor; airdrop ve erken likidite salımı kısa vadeli fiyat baskısı yaratıyor; sürekli zincir üstü aktivite, teşvik programları ve staking talebi orta vadeli gelişimi destekliyor. TVL, geliştirici göçü ve ekosistem genişlemesindeki gelecek eğilimler, MON’un orta vadeli fiyat performansını ve Monad’ın uzun vadeli rekabetçiliğini belirleyecek; bu da yüksek performanslı L1 rekabetinde yeni bir evrenin başlangıcına işaret ediyor.

Trend Token Genel Bakış

$TEL

2017’de kurulan Telcoin, blockchain, telekomünikasyon ve dijital bankacılığı entegre ederek dünya çapındaki mobil kullanıcılar için düşük maliyetli, anında ve kapsayıcı sınır ötesi para transferi ile dijital varlık hizmetleri sunan çok uluslu bir fintech projesidir. İsviçre merkezli Telcoin Association çatısı altında faaliyet gösterir, EVM uyumlu Telcoin Network’ü işletir ve küresel mobil operatörler tarafından PoS mekanizmasıyla güvence altına alınır. Ekosistemi, çoklu imza destekli Telcoin Wallet ve yakında faaliyete geçecek regüle dijital banka Telcoin Bank’i içerir; bu, “mobil-yerel zincir üstü finans erişimi” için küresel bir altyapı oluşturmayı amaçlar.

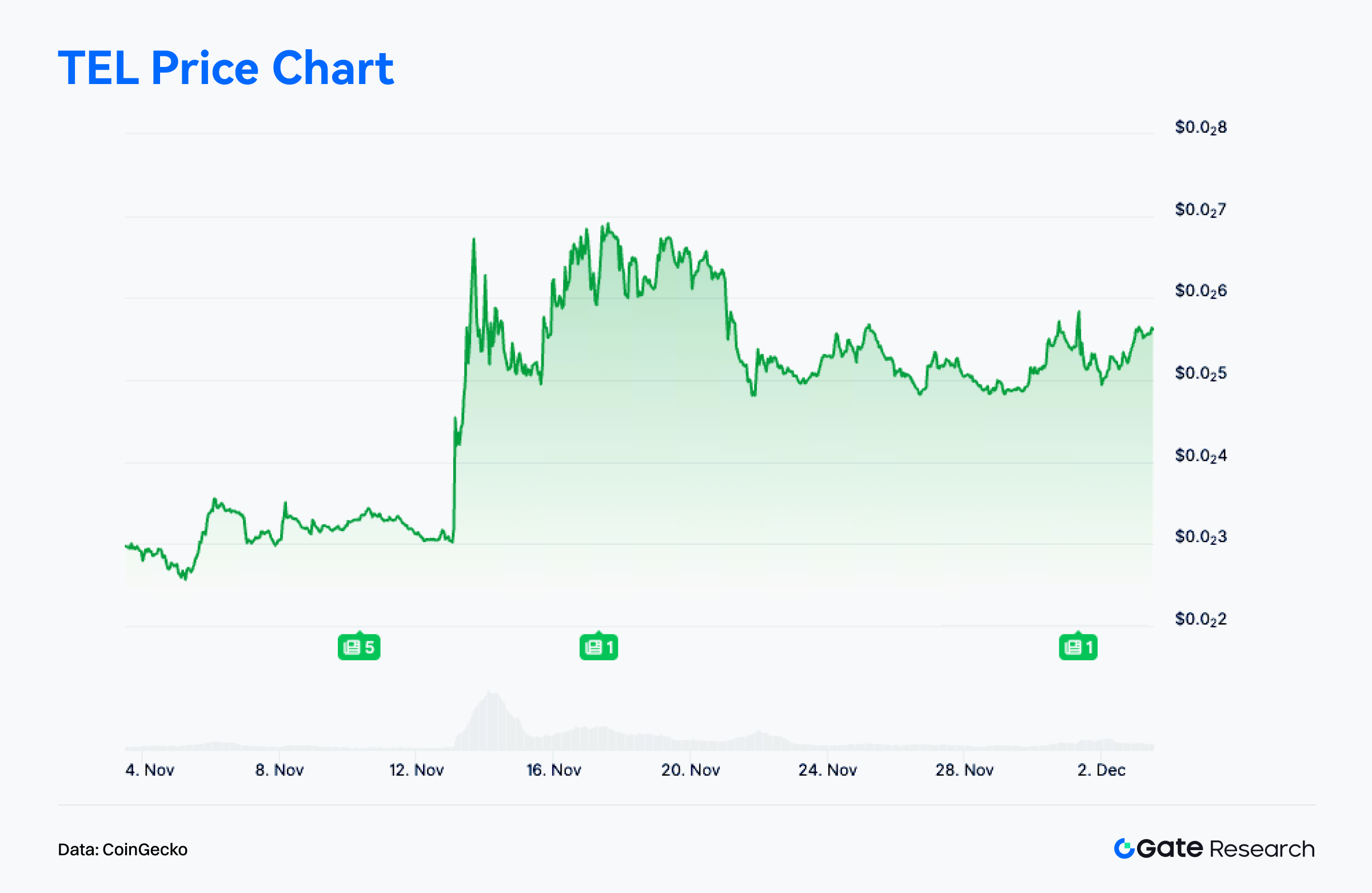

CoinGecko’ya göre $TEL son 30 günde yüzde 88,9 yükseldi. Bu güçlü performans, regülasyon uyumlu finans, zincir üstü dolarlar ve stablecoin gözetimi etrafında yükselen anlatılarla yakından ilişkili olup, sermayenin spekülatif sektörlerden güçlü temellere sahip projelere yönelmesini sağladı.【11】

Geliştirme tarafında, Telcoin dijital bankacılık ürünü ve regüle stablecoin’i eUSD’nin resmi olarak dağıtıma geçtiğini duyurdu. eUSD, doğrudan regüle bir banka kuruluşu tarafından zincir üstünde ihraç ve mint edilecek; bu da onu ilk banka ihraçlı zincir üstü stablecoin’lerden biri konumuna getiriyor. Bu kilometre taşı Telcoin’e tam entegre bir finansal yapı kazandırıyor: dijital bankacılık yetenekleri + stablecoin ihraç + açık DeFi erişimi; bu da iş modelini ve uzun vadeli stratejik konumunu köklü şekilde dönüştürüyor ve önemli bir piyasa yeniden fiyatlaması sağlıyor.

Topluluk ve medya tarafında, bu duyuruların ardından X, Telegram ve Reddit’te tartışmalar arttı. Kripto medya artık Telcoin’i “banka–blockchain entegrasyonunda vaka çalışması” olarak sıkça gösteriyor ve onu “yeni nesil stablecoin rekabeti”, “geleneksel finansın zincire taşınması” ve “mobil-yerel kripto bankacılığı” gibi daha geniş anlatılara dahil ediyor. Topluluk duyarlılığı tamamen olumluya dönerek, anlatı pekiştirme → artan ilgi → yükselen likidite şeklinde bir olumlu döngü oluşturdu ve bu da kısa vadeli girişleri ve fiyat trendini daha da güçlendirdi.

$TEL’in son rallisi “temel atılım + regülasyon anlatısı güçlenmesi + duyarlılık pekiştirmesi”nin klasik yapısını yansıtıyor. Dijital banka ve eUSD stablecoin’in ilerlemesi, Telcoin’i sınır ötesi ödeme projesinden banka düzeyinde stablecoin ihraç ile zincir üstü finansal erişimi birleştiren kapsamlı bir finansal altyapıya yükseltiyor. Dağıtım sorunsuz ilerler ve regüle finans anlatısı ivmesini korursa, $TEL bu güçlü yükselişin ardından orta vadeli yükseliş trendini sürdürebilir.

Sonuç

Kasım 2025’te Solana, hem aktivite hem de işlem hacminde tüm ekosistemde liderliğini koruyarak piyasa dalgalanmalarına rağmen direnç ve sürekli kullanıcı bağlılığı sergiledi. Ethereum, ücret gelirinde açık ara önde yer alıp yüksek değerli ekonomik aktiviteyi sürdüren temel değer-mutabakat katmanı olarak hizmet vermeye devam etti. Base ve Polygon PoS, orta segmentte istikrarlı şekilde genişleyerek sosyal ve tüketici odaklı uygulamalarda tutarlı büyüme ivmesi gösterdi. Buna karşılık, Arbitrum’un işlem hacmi ve aktif adresleri düşük seviyelerde yatay seyretse de, sermaye akışları varlık tokenizasyonunda, altyapı olgunluğunda ve kurumsal entegrasyonda güçlenen konumlanmaya işaret ediyor ve mevcut piyasa tercihlerinin kilit faydalanıcısı haline getiriyor. Bu arada, Starknet gibi yeni zincirler BTCFi anlatısıyla hızlanarak hızlı kullanıcı ve sermaye büyümesi sergiledi.

Zincir üstü ekosistemler, likidite odaklı döngülerden uygulama ve anlatı odaklı yapısal büyümeye geçiyor. Yüksek performanslı zincirler etkileşim akışında liderliğini sürdürürken, değer odaklı zincirler temel rolünü pekiştiriyor; güçlü uygulama ivmesi ve anlatı genişlemesiyle orta segment/yeni ekosistemler sermaye rotasyonunun odağı haline gelerek ekosistem büyümesini artan çoğulluk ve katmanlaşmaya taşıyor.

Bitcoin için, kısa vadeli sahip maliyet tabanının ve aktif yatırımcı ortalamasının altına son düşüş, üst seviyelerde daha belirgin bir yeniden dağıtım evresine işaret ederek kısa vadeli yapıyı güçlüden baskılıya çevirdi. Gerçekleşen Fiyat ve Gerçek Piyasa Ortalaması, mevcut fiyatın altında orta ve uzun vadeli desteği koruyor; bu da genel boğa çerçevesinin bozulmadığı anlamına geliyor. Ancak maliyet çizgilerinin altına inilmesi, piyasanın bir kısmını gerçekleşmemiş zarar bölgesine sokarak gerçekleşen zararların artmasını ve “yeniden fiyatlama ve yeniden dengeleme” geçiş aşamasına girilmesini hızlandırıyor. Bir sonraki yönlü hareket, BTC’nin üstteki arzı etkin şekilde sindirip duyarlılık istikrara kavuştuğunda ek talebi yeniden oluşturup oluşturamayacağına bağlı olacak.

Proje düzeyinde, Monad airdrop kaynaklı satış baskısına rağmen güçlü erken aktivite ve hızlı ekosistem genişlemesi sergilerken, Telcoin dijital banka ve regüle stablecoin’deki ilerlemeyle net bir yeniden fiyatlama elde etti. Bu eğilimler, piyasanın spekülatif rotasyondan gerçek kullanım ve sağlam ekosistem temelleriyle sürdürülebilir büyümeye geçişini ortaya koyuyor.

Kaynaklar:

- Artemis, https://app.artemisanalytics.com/chains

- Artemis, https://app.artemisanalytics.com/chains

- Artemis, https://app.artemisanalytics.com/chains

- Artemis, https://app.artemisanalytics.com/flows

- DefiLlama, https://defillama.com/chain/arbitrum

- Glassnode, https://studio.glassnode.com/charts/da73676e-78a6-4880-5ca2-a227ee301230?s=1579395107&zoom=

- Glassnode, https://studio.glassnode.com/charts/indicators.RealizedLossAccountBased?a=BTC&chartStyle=column&mAvg=30&s=1602806400&u=1764115200&zoom=

- Glassnode, https://studio.glassnode.com/charts/btc-lth-realized-plratio?s=1577318400&u=1764115200&zoom=

- Dune, https://dune.com/hashed_official/monad-overview

- Dune, https://dune.com/counterparty_research/monad

- CoinGecko, https://www.coingecko.com/coins/telcoin

Gate Research, teknik analiz, piyasa içgörüleri, sektör araştırması, trend tahmini ve makroekonomik politika analizi dahil olmak üzere okuyuculara derin içerik sunan kapsamlı bir blockchain ve kripto para araştırma platformudur.

Feragatname

Kripto para piyasalarında yatırım yapmak yüksek risk içerir. Kullanıcıların, herhangi bir yatırım kararı vermeden önce kendi araştırmalarını yapmaları ve varlıkların ve ürünlerin doğasını tam olarak anlamaları tavsiye edilir. Gate, bu tür kararlar nedeniyle oluşacak herhangi bir kayıp veya zarardan sorumlu değildir.