Piyasa Genel Bakış

Kripto para piyasasında mevcut sermaye hareketleri ve yapısal değişiklikleri sistematik olarak ortaya koymak amacıyla hazırlanan bu rapor, beş temel boyutta değerlendirme sunar: Bitcoin ve Ethereum fiyat oynaklığı, long-short oranı (LSR), vadeli işlemlerde açık pozisyon miktarı, fonlama oranları ve tasfiye verileri. Bu göstergeler bir arada, fiyat eğilimleri, sermaye duyarlılığı ve risk koşulları hakkında kapsamlı bir çerçeve oluşturur; piyasanın işlem yoğunluğu ve yapısal dinamikleri bütüncül şekilde değerlendirilir. Aşağıdaki bölümlerde, 9 Aralık’tan itibaren her bir metriğe ilişkin son gelişmeler analiz edilmektedir:

1. Bitcoin ve Ethereum Fiyat Oynaklığı Analizi

CoinGecko verilerine göre, 9 Aralık ile 22 Aralık tarihleri arasında BTC ve ETH, dalgalı aşağı yönlü hareketin ardından zayıf bir toparlanma sergiledi; fiyat referansları önceki zirvelere göre belirgin şekilde aşağı kaydı ve genel piyasa duyarlılığı temkinli kaldı. BTC, ilk etapta yukarı yönlü kırılım denemesi yapsa da hızla geri çekildi ve dalgalı yatay konsolidasyon sürecine girdi; birkaç toparlanma çabası üst dirençlere takıldı, anlamlı bir trend dönüşü gerçekleşmedi ve fiyat hareketi, alt bantta teknik bir iyileşme görünümünü sürdürdü. ETH ise BTC’nin hareketini daha dik bir aşağı eğimle izledi. Düşüş sürecinde ETH, kısa vadeli destek seviyelerini defalarca kırdı; sonraki toparlanmalar ise ritim ve büyüklük açısından geride kaldı, bu da BTC’ye göre daha zayıf bir performansa işaret etti.【1】【2】【3】

Yapısal olarak, her iki varlık da dönem ortasında hacim kaynaklı güçlü bir satış baskısı yaşadı; ardından düşük seviyelerde denge bulup yatay konsolidasyona geçti. Ancak toparlanmalar sınırlı kaldı, bu da alıcı talebinin yetersizliğine işaret ediyor. ETH, lokal diplerde birkaç teknik toparlanma denemesi yapsa da genel düşüş eğilimini değiştiremedi ve sermaye girişine dair belirgin bir işaret oluşmadı. BTC ise görece güçlü kalsa da, toparlanmaları da esasen short pozisyonların kapatılmasıyla sınırlı kaldı; proaktif bir birikimden söz edilemez.

Genel olarak, BTC ve ETH henüz düzeltme sonrası konsolidasyon sürecini aşabilmiş değil; fiyat hareketi zayıf ile nötr arası dalgalanma eğilimini sürdürüyor. Yeni sermaye girişleri ve net yön sinyalleri oluşmadığı sürece, kısa vadede yukarı yönlü potansiyel sınırlı; fiyatlar, ancak ana direnç bölgeleri kararlılıkla aşıldığında güçlenme yönünde yapısal bir dönüş teyit edebilir.

Şekil 1: Son zirvelerden geri çekilmenin ardından BTC ve ETH, eşzamanlı olarak zayıf konsolidasyona girdi; toparlanmalar sığ kaldı ve hareketler düzeltici dalgalanma ile şekillendi.

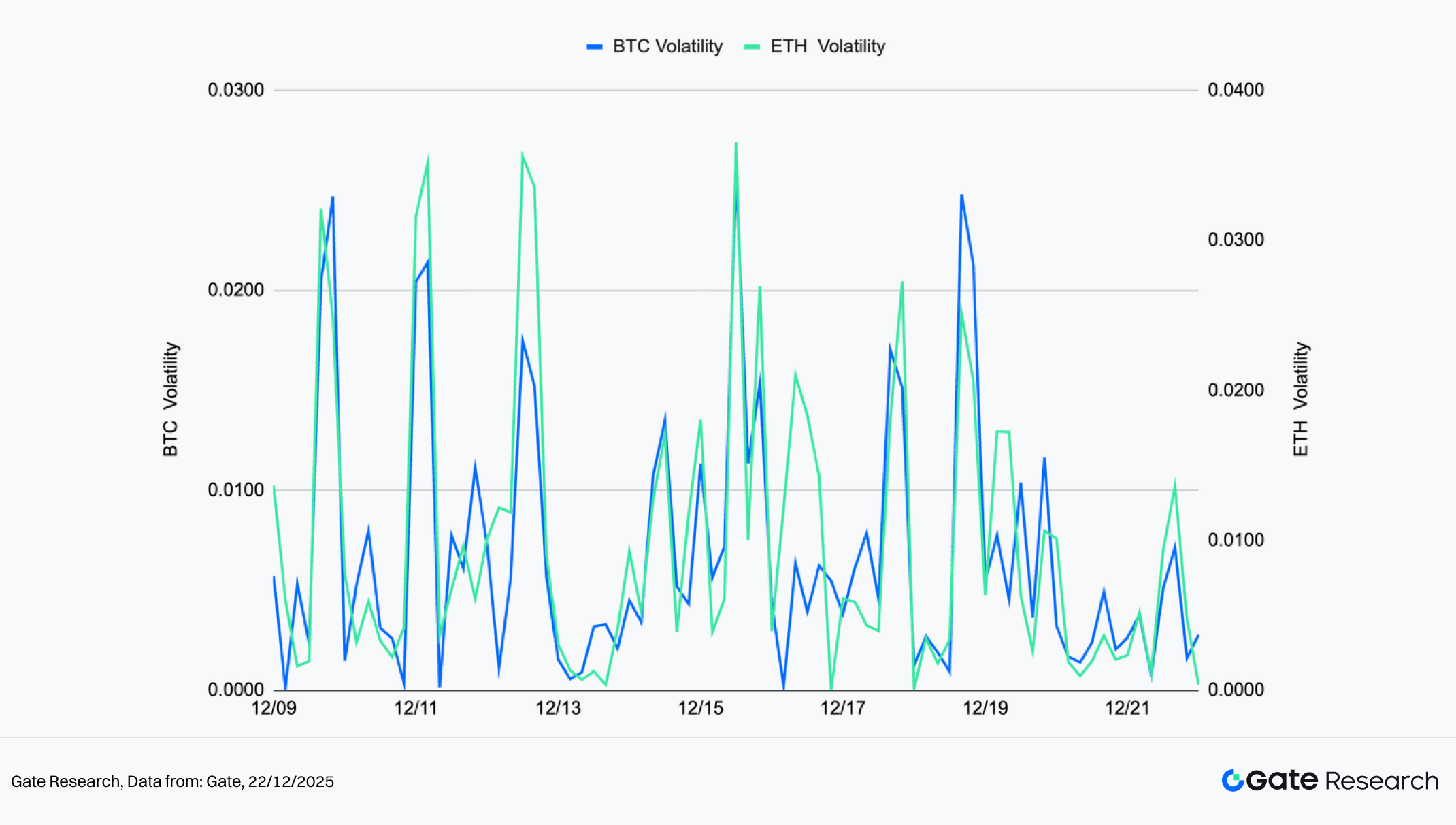

BTC ve ETH’nin kısa vadeli oynaklığı, gün içinde birçok ani sıçrama ile yüksek frekanslı dalgalanmalar biçiminde devam etti. Ancak iki varlık arasında oynaklık şiddeti açısından net bir ayrışma gözlendi. Sol eksende ölçülen BTC oynaklığı, sık dalgalanmakla birlikte daha dar bir aralıkta kaldı; bu, fiyat hareketleri sırasında piyasanın duygu tepkisinin daha kontrollü olduğunu gösteriyor. Buna karşılık, ETH oynaklığı daha agresif zirvelere ulaştı ve kısa vadeli sermaye sirkülasyonunun daha yoğun, piyasa duyarlılığının ise daha hassas olduğunu yansıttı.

Yapısal olarak, ETH’de oynaklık artışları genellikle ani fiyat düşüşleri veya hızlı toparlanmalarla örtüştü; bu, spekülatif ve kısa vadeli işlemlerin ağırlıkta olduğunu gösteriyor. BTC’nin oynaklığı da aynı anda yükselse de, daha kontrollü kaldı; bu, kilit fiyat bölgelerinde taktiksel pozisyonlanmaya işaret ediyor, duygu odaklı ani hareketlere değil.

Özetle, mevcut piyasa ortamı oynaklık açısından hareketli, fakat net yön kararlılığı yok. ETH’deki yüksek oynaklık, kısa vadeli risk ve fırsatların bir arada olduğunu gösterirken; BTC’nin görece sakin oynaklığı, baskın sermayenin temkinli duruşunu yansıtıyor. Her iki varlıkta da oynaklığın eşzamanlı yükselmesi ve işlem hacminin genişlemesi, yeni bir yönsel trendin başlaması için daha güçlü bir sinyal olacaktır.

Şekil 2: BTC oynaklığı görece sınırlı ve düşük zirvelerle devam ederken, ETH oynaklığı tekrar tekrar genişleyerek kısa vadeli duyarlılığın daha yüksek olduğunu gösteriyor.

2. Bitcoin ve Ethereum için Long/Short Taker Size Ratio (LSR) Analizi

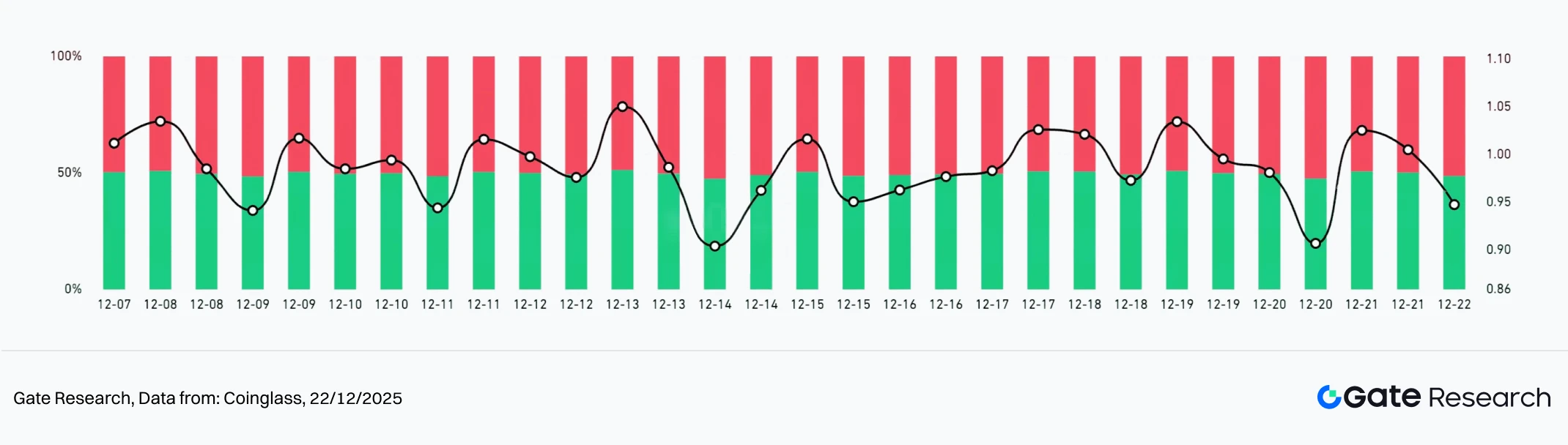

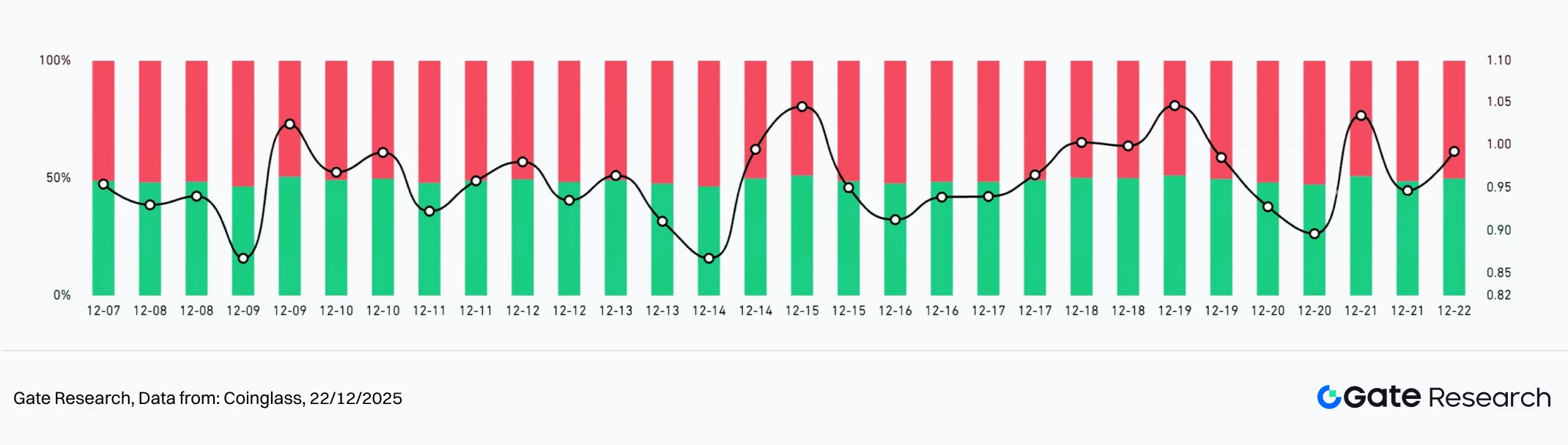

Long/Short Taker Size Ratio (LSR), agresif alım ve satış hacmini ölçen, piyasa duyarlılığı ile trend gücünü değerlendirmede kullanılan önemli bir göstergedir. LSR’nin 1’in üzerinde olması, piyasa alımlarının (agresif long) piyasa satışlarından (agresif short) fazla olduğunu ve piyasanın yükseliş eğiliminde olduğunu gösterir.

Coinglass verilerine göre, 9 Aralık ile 22 Aralık arasında BTC ve ETH’nin Long/Short Oranı (LSR) 1,0 seviyesi etrafında dalgalandı ve kalıcı bir yön eğilimi göstermedi. Bu, kaldıraçlı sermayenin ağırlıklı olarak kısa vadeli işlem ve bant içi spekülasyona odaklandığını, trend odaklı pozisyon almaktan uzak durduğunu gösteriyor. Mevcut LSR dinamikleri, yönsel kaldıraç birikiminden çok, sık değişen bir duygu rotasyonunu yansıtıyor.【5】

Yapısal olarak, BTC’nin LSR aralığı görece dardı ve çoğunlukla 0,95–1,05 bandında kaldı; bu, baskın piyasa katılımcılarının temkinli olduğunu gösteriyor. ETH’nin LSR’si ise daha geniş dalgalandı, sıkça 0,90’a kadar düştü ve yaklaşık 1,05’e kadar toparlandı; bu da kısa vadeli kaldıraçlı ve duyarlılık odaklı sermayenin daha yüksek oranda olduğunu ve ETH’nin fiyat dalgalanmalarına BTC’ye göre daha hassas tepki verdiğini gösteriyor.

Genel olarak, BTC ve ETH LSR, bant içi piyasa ortamında duyarlılık göstergesi olarak daha uygundur. Yükselen LSR seviyeleri genellikle kısa vadeli toparlanmalarla örtüşürken, alt sınıra doğru düşüşler geçici istikrar veya lokal geri çekilmelerle uyumludur. Ancak kalıcı aşırı değerler görülmedikçe fiyat hareketlerinin bant içinde kalması, trend devamı yerine ters duyarlılık stratejilerini ve bant bazlı işlem yaklaşımlarını ön plana çıkarır.

Şekil 3: BTC’nin LSR’si 0,95–1,05 bandında sabit kalarak baskın sermayenin temkinli duruşunu gösteriyor.

Şekil 4: ETH’nin LSR’si daha geniş dalgalanma sergileyerek, kısa vadeli kaldıraçlı katılımın ve fiyat değişimlerine duyarlılığın BTC’ye göre daha yüksek olduğunu gösteriyor.

3. Açık Pozisyon Analizi

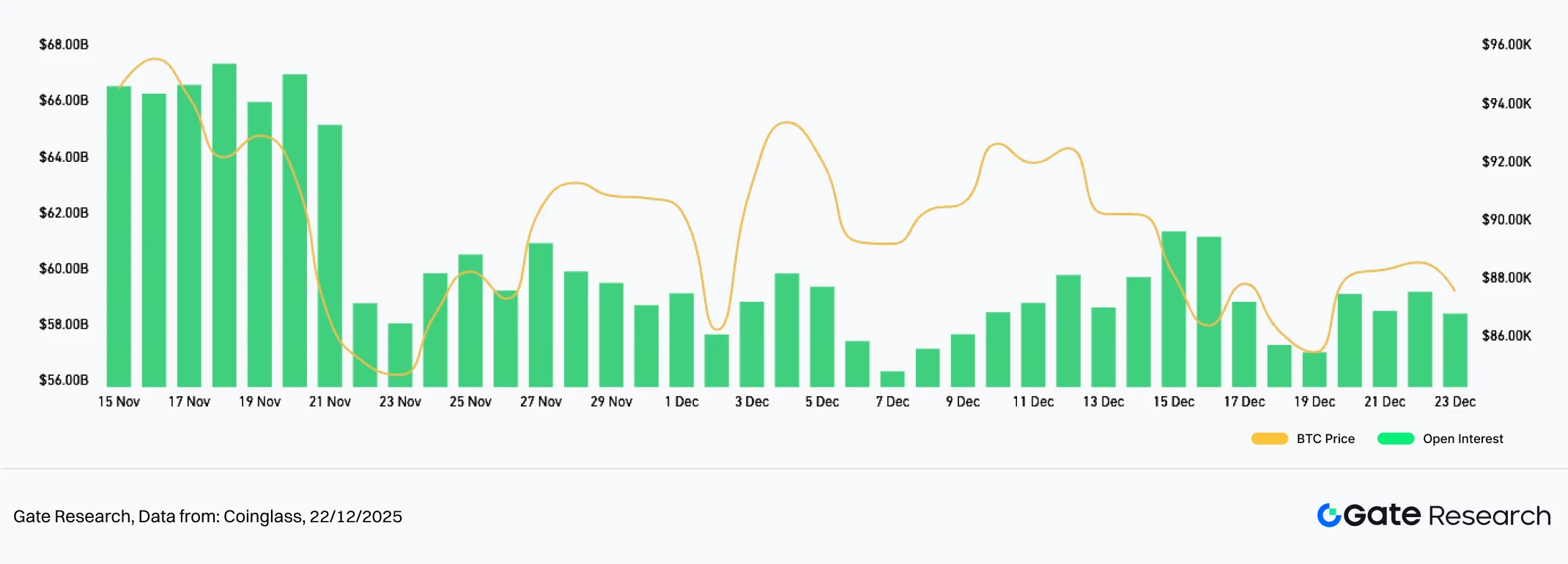

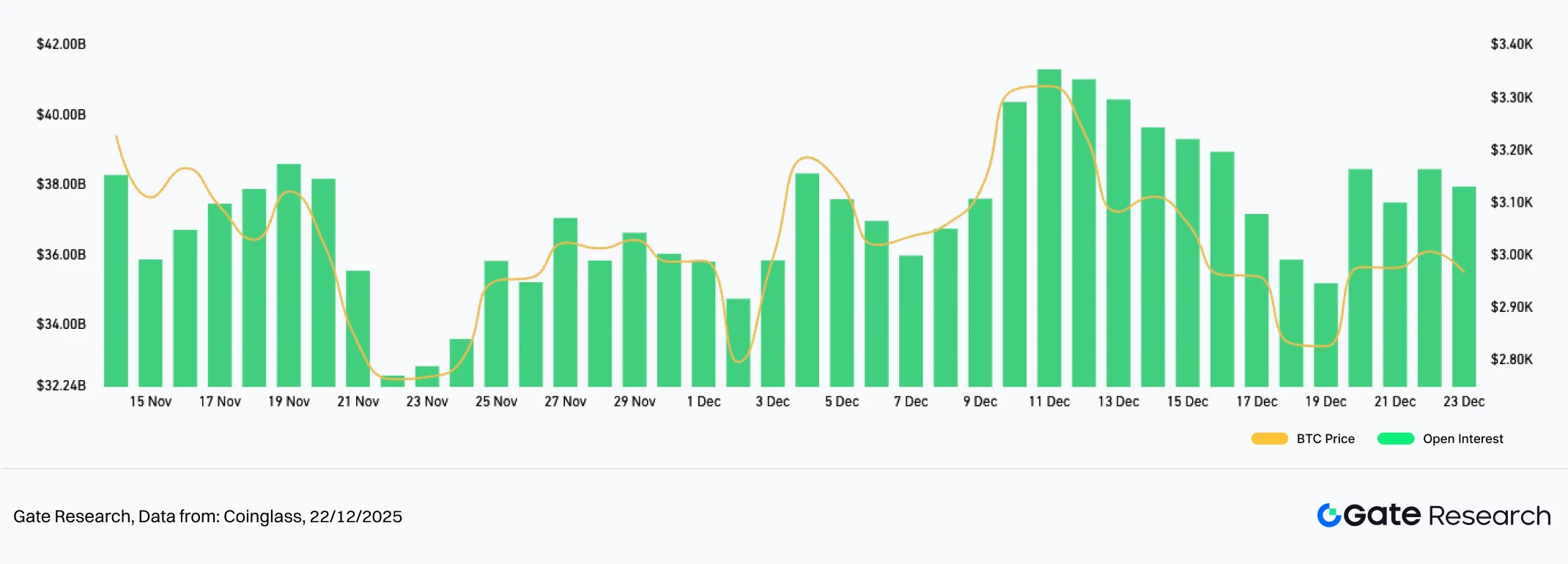

Coinglass verilerine göre, BTC ve ETH türevlerinde açık pozisyon (open interest) ve fiyat performansının son iki haftalık incelemesi, piyasanın kaldıraç azaltımı sonrası konsolidasyon ve toparlanma aşamasında olduğunu gösteriyor. Toparlanma denemelerinde, iki varlıkta da açık pozisyonda kalıcı bir genişleme görülmedi; bu, fiyat hareketlerinin esas olarak mevcut sermaye ile gerçekleştiğini, yeni trend uyumlu girişlerin sınırlı olduğunu gösteriyor. Bu tablo, risk iştahının temkinli ve yeniden kaldıraçlanma isteğinin düşük olduğuna işaret ediyor.【6】

Yapısal olarak, BTC’nin açık pozisyon dalgalanmaları görece istikrarlıydı ve ilk düşüşten sonra sadece sınırlı bir toparlanma yaşandı. Bu, baskın piyasa katılımcılarının risk kontrolüne öncelik verdiğini ve aktif kaldıraç artırımı yapmadığını gösteriyor. ETH ise ara toparlanmalarda açık pozisyonda daha belirgin bir artış yaşadı; ancak bu genişleme hızla tersine döndü, bu da kısa vadeli katılımın yüksek, pozisyon istikrarının ise düşük olduğunu ve duygu odaklı hareketlerin daha belirgin olduğunu gösteriyor.

Genel olarak, açık pozisyonda anlamlı bir büyüme olmadığı ve fonlama oranları veya long/short oranlarından yönsel bir hikaye desteklenmediği sürece BTC ve ETH’nin bant içinde hareket etmesi daha olasıdır. Yeni bir yönsel trendin başlangıcı için fiyat artışı, açık pozisyonda kalıcı genişleme ve daha istikrarlı bir kaldıraç yapısının birlikte görülmesi gerekir.

Şekil 5: BTC açık pozisyonu, geri çekilme sonrası sadece sınırlı bir toparlanma göstererek baskın sermayenin temkinli duruşunu vurguluyor.

Şekil 6: ETH açık pozisyonu, toparlanma evrelerinde kısa süreli genişledikten sonra geri çekilerek, aktif kısa vadeli katılımın ancak pozisyon istikrarının yetersiz olduğunu gösteriyor.

4. Fonlama Oranı

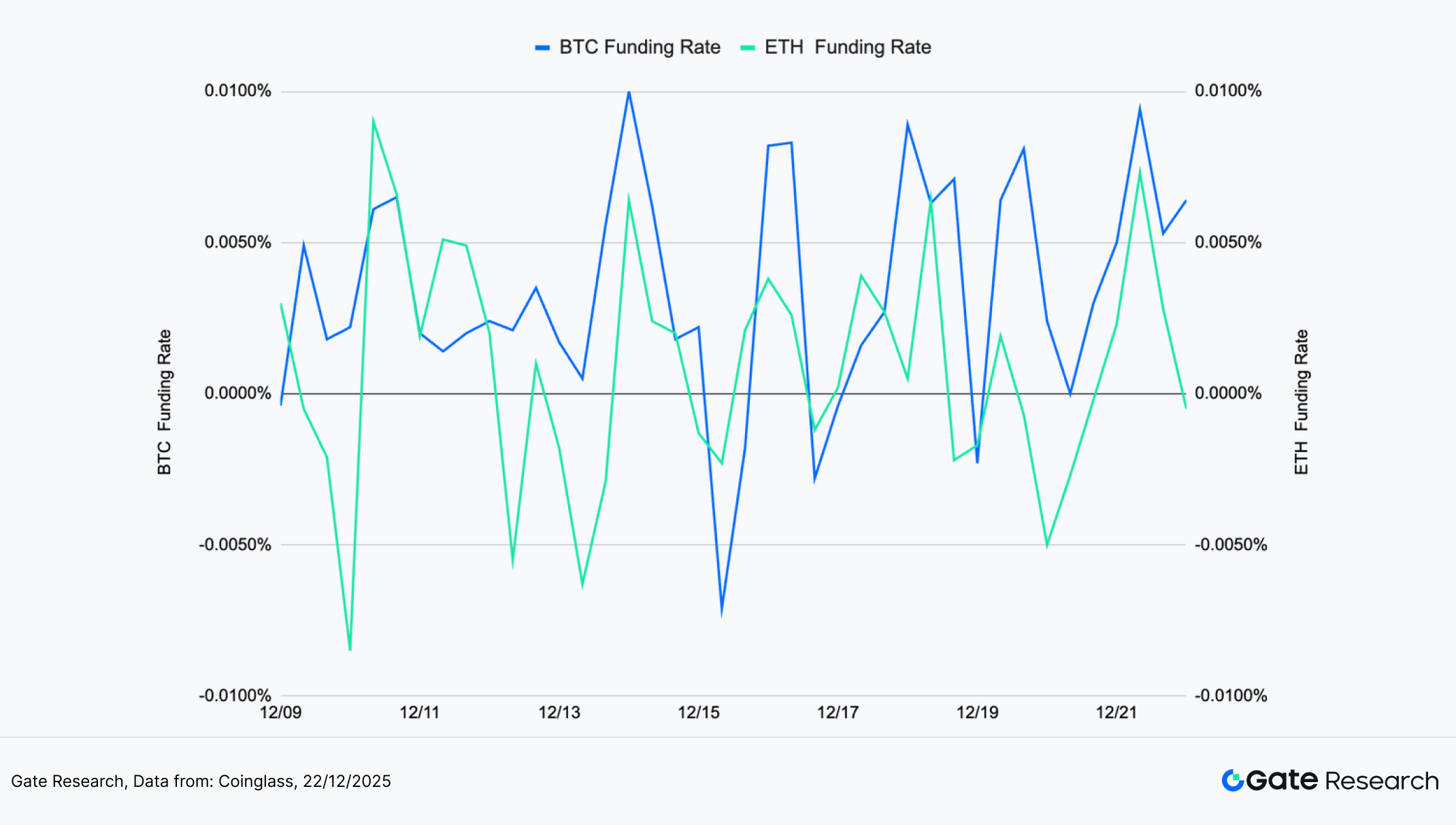

İzleme dönemi boyunca BTC ve ETH fonlama oranları yüksek frekansta dalgalandı; defalarca sıfır çizgisinin üzerine ve altına geçti; bu da yönsel bir uzlaşının olmadığını ve long-short duyarlılığında sürekli bir dönüşüm yaşandığını gösteriyor. BTC fonlama oranı sık sık pozitife dönüp hızla negatife geçti ve bireysel dalgalanmalar giderek belirginleşti. Bu yapı, fiyat dalgalanması ve geri çekilme dönemlerinde kaldıraçlı katılımcıların pozisyonlarını sürekli ayarladığını ve genel risk iştahının temkinli kaldığını gösteriyor.【7】【8】

ETH fonlama oranı seyri büyük ölçüde BTC ile paralel ilerlese de, kısa vadeli dalgalanmalar daha keskin oldu. Düzeltme evrelerinde ETH fonlama oranı daha kolay negatif bölgeye geçti ve hızla nötr seviyelere döndü; bu, kısa vadeli katılımcıların daha yüksek sirkülasyonunu ve fiyat değişimlerine daha hassas tepkiyi gösteriyor. BTC’ye kıyasla ETH’de fonlama oranı dalgalanmasının genliği biraz daha büyüktü ve daha çok işlem aktivitesiyle yönlendirildi.

Özetle, mevcut fonlama oranı davranışı “yönsüz, hızlı dönüşümlü” bir durumda kalmaya devam ediyor; bu, kısa vadeli spekülasyonun baskın olduğunu ve trend takip eden sermayenin henüz kalıcı bir varlık göstermediğini gösteriyor. Pozitif bölgede kalıcı bir hareket ve işlem hacminde toparlanma, potansiyel istikrar veya toparlanma için daha yapıcı bir sinyal olurken; uzun süreli negatif değerler, short pozisyon kaynaklı yeni aşağı yönlü baskı riskine karşı dikkat gerektirir.

Şekil 7: BTC ve ETH fonlama oranları, yüksek frekansta sıfır çizgisi etrafında dalgalanarak, tekrar eden duygu dönüşlerini ve net yön kararlılığının olmadığını gösteriyor.

5. Kripto Para Tasfiye Grafiği

Coinglass verilerine göre, son iki haftadaki tasfiye verileri, piyasanın hem long hem de short tarafında yüksek frekanslı tasfiyelerle şekillendiğini, ancak tek yönlü uzun soluklu sıkıştırmaların yaşanmadığını gösteriyor. Çoğu tasfiye olayı orta büyüklükte kaldı, sadece bazı işlem günlerinde belirgin sıçramalar gözlendi. Bu, fiyat dalgalanmalarının ağırlıklı olarak dalgalı bir ortamda kaldıraç ayarlamalarıyla gerçekleştiğini, trend kaynaklı kapitülasyon yaşanmadığını gösteriyor.【9】

Yapısal olarak, long tasfiyeleri birkaç geri çekilmede belirgin şekilde arttı; bu, geç giriş yapan long pozisyonların toparlanmaların sürdürülememesiyle baskı altında kaldığını ve kaldıraçlı long maruziyetinin yeterince istikrarlı olmadığını gösteriyor. Short tasfiyeleri ise genellikle kısa süreli toparlanmalar veya ani gün içi sıçramalarda görüldü, ancak devamlılık göstermedi; bu da short pozisyonların genellikle spekülatif ve kalıcı sıkıştırma yaratacak kararlılıktan yoksun olduğunu gösteriyor. Genel tasfiye ritmi “hızlı boşalma ve çabuk geri çekilme” şeklinde; kaldıraçlı pozisyonlar sıkça ayarlanıyor.

Genel olarak, mevcut tasfiye profili fonlama oranı, long/short oranları ve açık pozisyon göstergeleriyle uyumlu: piyasa, kaldıraç azaltımı sonrası toparlanma aşamasında. Tek yönlü, çok günlük ve büyük ölçekli tasfiyeler zinciri görülmediği sürece, fiyat hareketlerinin bant içinde kalması daha olasıdır. Tasfiyelerin yönlü kümelenmesi ve önemli fiyat bölgelerinde kararlı kırılımlarla birlikte seyretmesi, yeni bir yönsel trendin daha güçlü teyidi olacaktır.

Şekil 8: Tasfiyeler çoğunlukla orta seviyede kalıyor, sadece izole sıçramalar görülüyor; bu, son fiyat hareketlerinin ağırlıklı olarak konsolidasyon içindeki kaldıraç ayarlamalarından kaynaklandığını gösteriyor.

Mevcut zayıf ve dalgalı ortamda, BTC ve ETH düşük seviyelerde konsolidasyona devam ediyor ve toparlanma ivmesi sınırlı kalıyor. Oynaklığın defalarca artması, piyasanın kilit fiyat seviyelerine karşı oldukça hassas ve temkinli bir yapıda olduğunu gösteriyor. Long/short oranı, fonlama oranları ve açık pozisyonlar, alt bantlara yakın yüksek frekansta dalgalanmayı sürdürerek, kaldıraçlı katılımcılar arasında yönsel netlik eksikliğini ve genel risk iştahının düşük olduğunu gösteriyor; bu da kaldıraç azaltımı sonrası toparlanma yapısı ile uyumlu.

Bu ortamda, ana işlem odağı, trend dönüşlerini ve yapısal kırılmaları hassas şekilde tespit etmeye kayıyor. İleriye dönük olarak, zayıf konsolidasyon ve erken trend oluşumu evrelerinde çoklu hareketli ortalama kırılım stratejilerinin performansı incelenecek; bu stratejilerin bant içi gürültüyü filtrelemedeki, giriş-çıkış disiplinini artırmadaki ve duyguya dayalı karar alma eğilimini azaltmadaki etkinliği değerlendirilecek.

Kantitatif Analiz – Yoğun Hareketli Ortalama Kırılım Stratejisi

(Uyarı: Bu makaledeki tüm tahminler geçmiş verilere ve piyasa eğilimlerine dayanmaktadır, yalnızca bilgilendirme amaçlıdır. Yatırım tavsiyesi veya gelecekteki piyasa performansı garantisi değildir. Yatırımcılar, ilgili yatırımları değerlendirirken riskleri dikkatlice göz önünde bulundurmalı ve temkinli kararlar almalıdır.)

1. Strateji Genel Bakış

Yoğun Hareketli Ortalama Kırılım Stratejisi, teknik analiz yoluyla trend tespiti yapan momentum odaklı bir yöntemdir. Strateji, çoklu kısa ve orta vadeli hareketli ortalamaları (ör. 5-günlük, 10-günlük, 20-günlük) veya bunların eşdeğer gün içi yapılandırmalarını izler. Bu ortalamalar birbirine yakınlaşıp aynı yönde hareket ettiğinde, piyasanın konsolidasyon aşamasında olduğu ve yönlü bir kırılıma yaklaştığı anlaşılır. Fiyat hareketi, sıkışan hareketli ortalama bölgesinin üzerine çıkarsa yükseliş, altına inerse düşüş sinyali üretir.

Operasyonel güvenilirlik ve risk kontrolü için stratejiye sabit oranlı kar-al ve zarar-durdur koşulları entegre edilmiştir. Böylece fiyat momentumu teyit edildiğinde pozisyonlar sistematik şekilde yönetilir, getiri potansiyeli ile disiplinli risk kontrolü dengelenir. Strateji, kısa ve orta vadeli trend döngülerini hedefler ve kural tabanlı uygulamayı öne çıkarır.

2. Temel Parametre Ayarları

3. Strateji Mantığı ve Operasyonel Mekanizma

Giriş Koşulları

- Yoğun Hareketli Ortalama Değerlendirmesi

Altı hareketli ortalama hesaplanır: SMA20, SMA60, SMA120, EMA20, EMA60 ve EMA120.

Bu ortalamaların maksimum ve minimum değerleri arasındaki mesafe ölçülür (MA aralığı). MA aralığı, önceden tanımlanmış bir eşik değerin (ör. mevcut fiyatın %1,5’i) altına düştüğünde sistem yoğun hareketli ortalama koşulunu işaretler.

Eşik değer, bir etkinin ya da sinyalin tanınması için gereken asgari ya da azami düzeyi tanımlar.

- Kırılım Teyidi

- Yükseliş girişi: Fiyat, altı hareketli ortalamanın en yükseğinin üzerine çıkar.

- Düşüş girişi: Fiyat, altı hareketli ortalamanın en düşüğünün altına iner.

Çıkış Koşulları — Dinamik Kar-Al ve Zarar-Durdur

- Long Pozisyonlar için

- Zarar-durdur: Fiyat, pozisyon açıldığında en düşük hareketli ortalamanın altına iner.

- Kar-al: Fiyat, giriş fiyatı ile en düşük hareketli ortalama arasındaki mesafe ×

getiri/riske oranı kadar yükselir.

- Short Pozisyonlar için

- Zarar-durdur: Fiyat, pozisyon açıldığında en yüksek hareketli ortalamanın üzerine çıkar.

- Kar-al: Fiyat, giriş fiyatı ile en yüksek hareketli ortalama arasındaki mesafe ×

getiri/riske oranı kadar düşer.

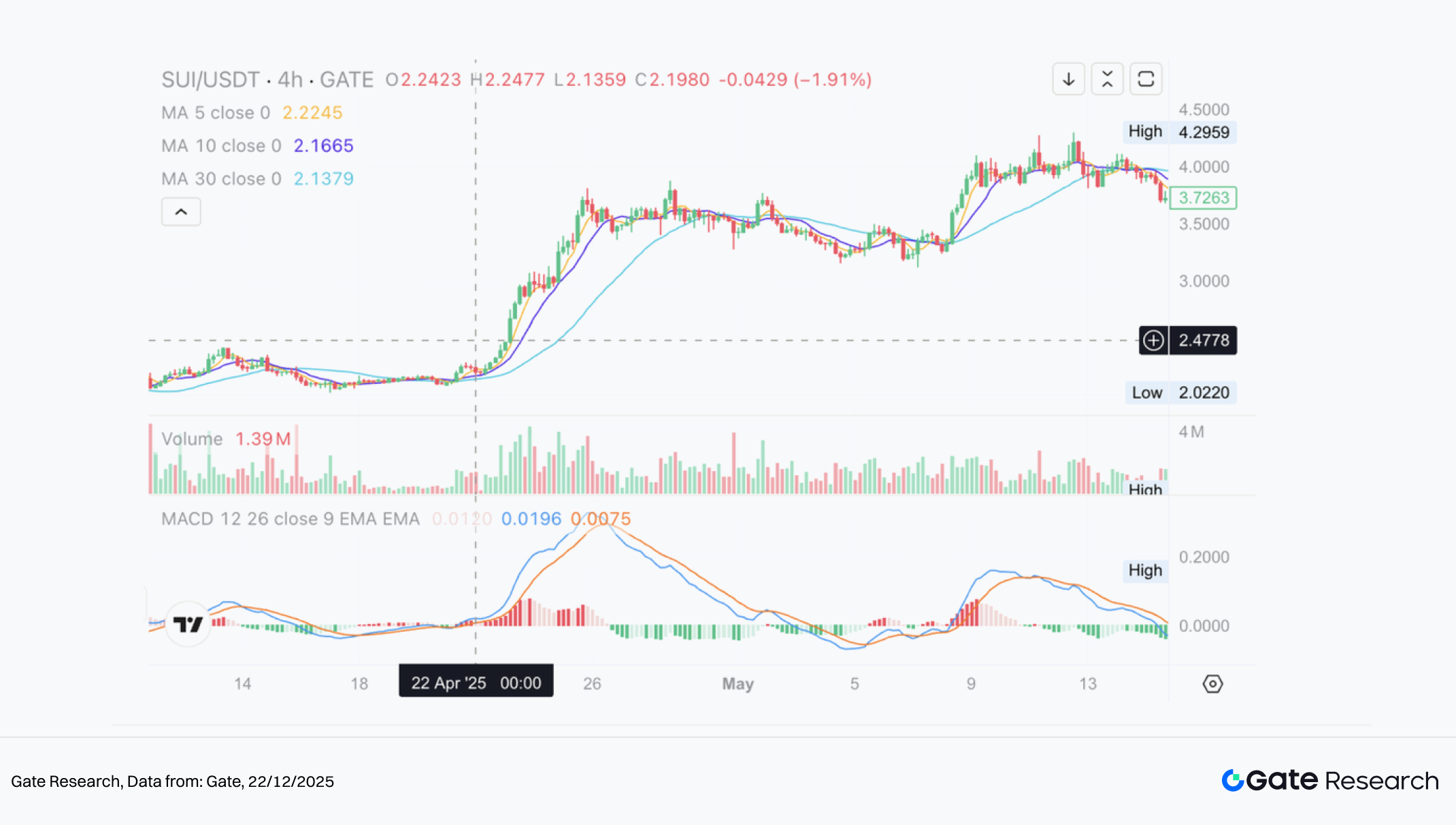

Uygulamalı Örnek Grafik

Aşağıdaki grafik, 22 Nisan 2025 tarihinde SUI/USDT 4 saatlik grafikte tetiklenen bir long kurulumunu göstermektedir. Yoğun hareketli ortalama döneminin ardından fiyat hareketi yükseliş kırılımını teyit etmiş, sistem kırılım noktasında long pozisyon açmıştır. Böylece yükseliş trendinin ilk ayağı yakalanmıştır.

Şekil 9: SUI/USDT için koşullar sağlandığında giriş işlemi örneği (22 Nisan 2025)

Dinamik kar-al çerçevesiyle sistem, önceden tanımlı getiri/riske oranına ulaşıldığında pozisyondan çıkış yaparak ana yükseliş hareketini güvence altına aldı. Ekstra yukarı potansiyel yakalanmamış olsa da, işlem stratejik disiplinle yürütüldü ve istikrarlı risk yönetimi sağlandı. İz süren zarar-durdur veya trend takipli çıkış mantığı ile güçlü trendlerde performans daha da artırılabilir.

Şekil 10: SUI/USDT için dinamik kar-al bazlı çıkış işlemi örneği (25 Nisan 2025)

Bu örnek, stratejinin giriş mantığı ve dinamik kar-al mekanizmasının hem yoğun hareketli ortalama hem de kırılım koşulları sağlandığında nasıl aktive olduğunu gösteriyor. Fiyat hareketi ile hareketli ortalama kümesi arasındaki yapısal ilişki sayesinde strateji, trend oluşumunun başlangıcını tespit eder ve sonraki dalgalanmalarda otomatik çıkış yaparak ana kar segmentlerini güvence altına alırken riski de kontrol altında tutar. Bu örnek, stratejinin operasyonel uygulanabilirliğini, disiplinini ve canlı piyasa ortamlarında istikrar ile risk yönetimi etkinliğini doğrular; sonraki parametre optimizasyonu ve performans değerlendirmesi için sağlam bir temel oluşturur.

4. Uygulamalı Backtest Örneği

Backtest Parametre Konfigürasyonu

En uygun parametre kombinasyonunu belirlemek amacıyla aşağıdaki aralıklarda sistematik grid araması yapıldı:

tp_sl_ratio: 3 – 14 (adım = 1) threshold: 1 – 19,9 (adım = 0,1)

DOGE/USDT 4 saatlik zaman dilimi örneğinde, sistem son bir yıl içinde 23.826 parametre setini test etti. Kümülatif getiriye göre en iyi beş kombinasyon seçildi. Değerlendirme metrikleri olarak yıllıklandırılmış getiri, Sharpe oranı, maksimum geri çekilme ve ROMAD (Maksimum Geri Çekilme Üzerinden Getiri) kullanıldı; böylece performans bütüncül şekilde ölçüldü.

Şekil 11: En iyi performans gösteren beş parametre setinin karşılaştırması

Strateji Mantığı Açıklaması

DOGE için, sistem altı hareketli ortalama arasındaki maksimum aralık %2,2’ye daraldığında ve fiyat hareketli ortalama kümesinin üst sınırını yukarı kırdığında long giriş sinyali üretir. Bu yapı, genişlemenin ilk aşamasında kırılım noktasını yakalamayı hedefler. Kırılım anındaki en yüksek hareketli ortalama, dinamik kar-al referansıdır ve genel getiri yakalama ile işlem yönetimini güçlendirir.

Aktif konfigürasyon şu şekildedir:

percentage_threshold = 2,2 (maksimum MA aralığı kısıtı) tp_sl_ratio = 6 (dinamik kar-al oranı) short_period = 6, long_period = 14 (MA gözlem periyotları)

Performans ve Sonuç Analizi

1 Ekim 2024 – 17 Aralık 2025 backtest döneminde bu parametre seti şu sonuçları elde etti:

- Yıllıklandırılmış Getiri: %93,04

- Maksimum Geri Çekilme: %10’un altında

- ROMAD: 9,32

Bu sonuçlar, sermaye birikimi açısından güçlü bir kapasite ve aşağı yönlü riskin etkin şekilde sınırlandığını gösteriyor. En iyi beş konfigürasyonun karşılaştırması, bu özel ayarın getiri ve istikrar arasında en iyi dengeyi sunduğunu ve gerçek piyasa uygulamaları için yüksek uygunluk taşıdığını gösteriyor.

Gelecekte, dinamik eşik ayarlarının entegre edilmesi veya hacim teyidi ve oynaklık rejimine dayalı filtrelerin eklenmesiyle yatay piyasalarda uyarlanabilirlik artırılabilir. Strateji, çoklu varlık ve çoklu zaman dilimli portföylerde de genişletme potansiyeline sahiptir.

Şekil 12: Son bir yılın en iyi beş konfigürasyonunun kümülatif getiri karşılaştırması

5. Strateji Özeti

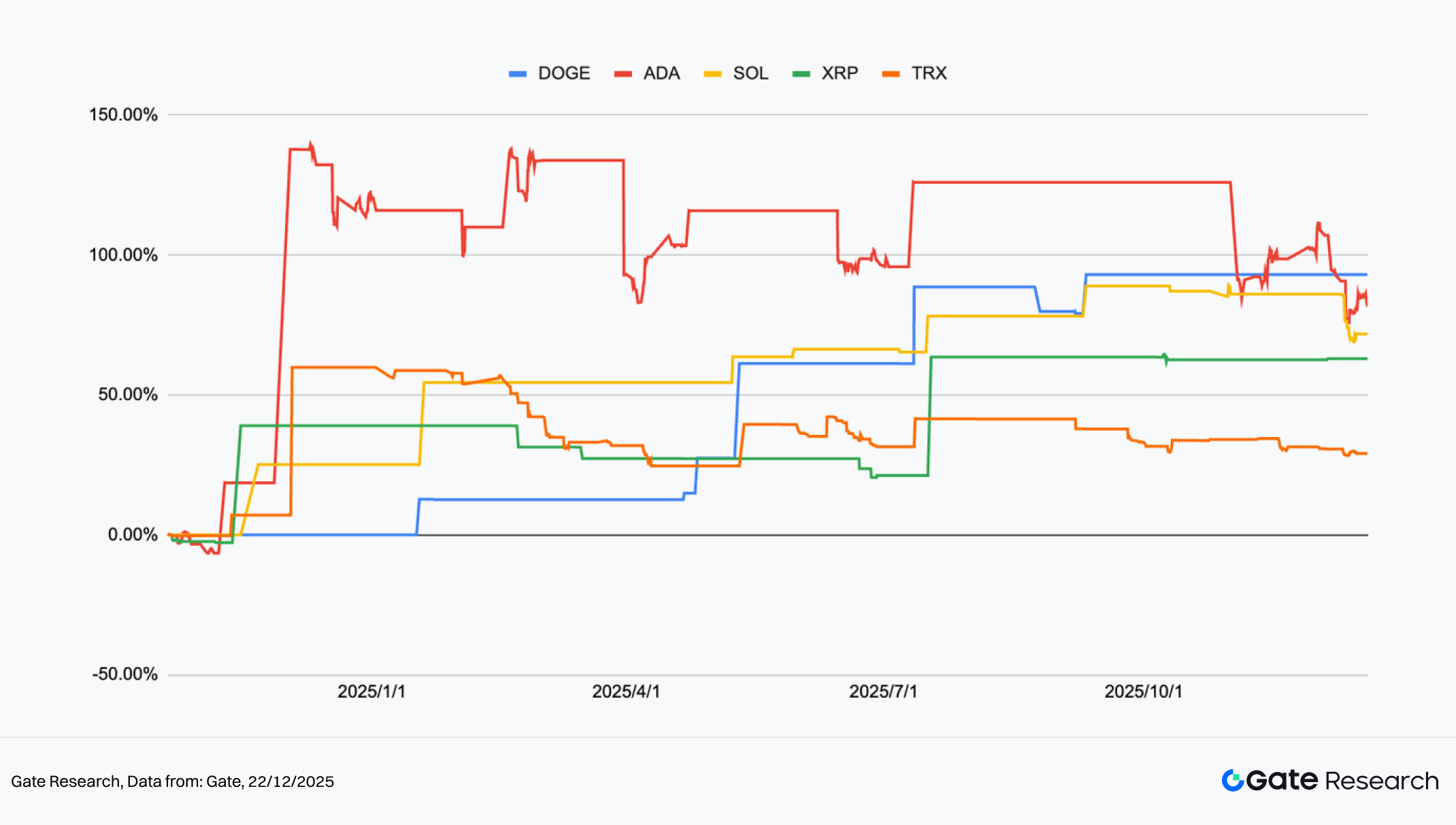

Yoğun hareketli ortalama trend stratejisi, kısa ve orta vadeli hareketli ortalamaların yakınsama sonrası yönlü genişlemesini temel giriş tetikleyicisi olarak kullanır; kademeli pozisyon artırımı ve dinamik kar-al mekanizmalarıyla trend teyidi sağlandığında getiriyi biriktirir. Son bir yılın backtest sonuçlarına göre, DOGE, ADA ve SOL gibi varlıklarda yoğun hareketli ortalama yapıları sonrası birden fazla trend başlangıcı gözlenmiş, kümülatif getiriler basamak şeklinde yukarı yönlü desenler oluşturmuştur. ADA ve DOGE’de dönemsel yükselişler çeşitli dönemlerde %100’ü aşarken, SOL istikrarlı değer kazanımını sürdürmüştür; bu, yüksek oynaklıkta ve orta trendli ortamlarda güçlü trend takibi yeteneğini gösterir. XRP ve TRX ise çoğunlukla bant içinde işlem görmüş; ancak trend koşulları oluştuğunda istikrarlı pozitif getiri sağlamış, portföyün geneline anlamlı katkı sunarak çeşitlendirilmiş bir getiri profili oluşturmuştur.

Getiri eğrilerinin yapısal davranışına bakıldığında, strateji özellikle rotasyon veya konsolidasyondan trend evresine geçişlerde başarılı performans sergiler. Yoğun hareketli ortalamalar, aşırı momentum takibi riskini azaltan etkili bir filtre görevi görür ve geri çekilmelerde biriken getirinin korunmasına yardımcı olur. Sonuç olarak, kümülatif getiri eğrisi, derin geri çekilmelerden toparlanmaya dayanmak yerine istikrarlı şekilde yukarı hareket eder. Ancak, agresif tek yönlü rallilerde, hareketli ortalama teyidi gerekliliği nedeniyle girişler gecikebilir ve ilk ivme hareketlerinde eksik pozisyonlanma yaşanabilir; bu da yüksek beta varlıklarda aşırı yukarı hareketlerde esnekliği sınırlar.

Uzun vadeli risk-getiri dağılımı açısından, bu trend stratejisi, daha geniş bir portföyde getiri artırıcı modül olarak uygundur. Ancak genel dengeyi korumak için düşük oynaklık ve geri çekilmesi kontrollü stratejilerle birlikte kullanılmalıdır. Gate’in kantitatif fon çerçevesi—piyasa nötr arbitraj, hedge ve sermaye verimliliği temelli—piyasa döngülerinde daha pürüzsüz getiri eğrileri sunar. Trend bazlı sistemler daha yüksek getiri potansiyeli taşır ancak daha sık pozisyon ayarlamaları ve daha büyük geri çekilme riski içerir. Her ikisinin birlikte kullanılması, portföy düzeyinde oynaklığı yönetirken uzun vadeli bileşik getiri elde edilmesini destekler.

Sonuç

9 Aralık – 22 Aralık 2025 döneminde kripto piyasası, önceki düzeltmelerin ardından zayıf konsolidasyon evresinde kaldı; hem katılım hem de risk iştahı azaldı. Lokal zirvelerden geri çekilmenin ardından BTC ve ETH, bant içinde dalgalanmayı sürdürdü; toparlanmalar ivme kazanamadı ve anlamlı bir trend dönüşü oluşturulamadı. Kısa vadeli oynaklık, kritik fiyat seviyelerinde defalarca yükselerek piyasa duyarlılığının arttığını ve istikrarsız olduğunu gösterdi. Long/short oranı 1,0 civarında seyretti, aktif sermaye arasında yönsel kararlılığın olmadığını gösterdi; fonlama oranları ise pozitif ve negatif arasında sıkça değişerek kısa vadeli pozisyon ayarlamalarını ve kalıcı yükseliş kaldıraç eksikliğini yansıttı.

Türev pozisyonlanmasında, BTC ve ETH açık pozisyonları önceki kaldıraç azaltımı sonrası anlamlı şekilde yeniden inşa edilemedi, düşük seviyelerde kaldı ve piyasaya yeni kaldıraç girişinin sınırlı olduğunu gösterdi. Tasfiye profillerinde ise long pozisyonlar geri çekilmelerde daha agresif şekilde temizlenirken, short tasfiyeler sınırlı kaldı; bu, aşağı yönlü risklerin tam olarak çözülmediğini, ancak henüz kapitülasyon senaryosuna dönüşmediğini gösteriyor. Genel olarak, piyasa düzeltme sonrası konsolidasyonun geç evresinde; pozisyon rotasyonu ve duygu istikrarsızlığı ile tanımlanıyor. Yeni sermaye girişleri veya hacim-fiyat teyidi görülmedikçe, kısa vadeli fiyat hareketleri daha fazla zayıflığa veya lokal tasfiye olaylarına açık kalacaktır.

Mevcut zayıf ve bant içi ortamda, hareketli ortalama kırılım trend stratejisi pratik uygulanabilirliğini korumaktadır. Backtest sonuçları, DOGE, ADA ve SOL’un hareketli ortalamaların yakınsamadan açılmaya geçtiği dönemlerde basamak şeklinde kümülatif getiriler sağladığını; XRP ve TRX’in ise düşük oynaklığa rağmen kırılım sonrası istikrarlı pozitif performans sunduğunu ve farklı oynaklık rejimlerinde tutarlı trend yakalama kabiliyeti gösterdiğini ortaya koyuyor. Toplu getiri yapısı, tekil olağanüstü işlemlere değil, kademeli bileşikleşmeye dayanır.

Bununla birlikte, hızlı tek yönlü piyasalarda, teyit gereksinimleri girişleri geciktirebilir veya sığ geri çekilmelerde koruyucu zarar-durdur tetiklenebilir; bu da ilk ivme hareketlerinde kısmi pozisyon eksikliğine yol açabilir. Oynaklık filtresi, hareketli ortalama eğim doğrulaması veya hacim teyidi gibi iyileştirmeler, erken trend evrelerinin tanınmasını ve farklı piyasa koşullarına uyumu artırabilir. Gate’in kantitatif fon çerçevesi, piyasa nötr ve hedge stratejileriyle geri çekilme kontrolü ve düzgün getiri profili sunar; bu da trend bazlı sistemleri tamamlayan etkili bir temel tahsis sağlar. İki yaklaşım birlikte, saldırgan getiri üretimini yapısal sermaye korumasıyla dengeleyerek portföyün uzun vadeli bileşik getiri potansiyelini artırır.

Kaynaklar:

- CoinGecko, https://www.coingecko.com/

- Gate, https://www.gate.com/trade/BTC_USDT

- Gate, https://www.gate.com/trade/ETH_USDT

- Sosovalue, https://sosovalue.com/assets/etf/us-btc-spot?from=moved

- Coinglass, https://www.coinglass.com/LongShortRatio

- Coinglass, https://www.coinglass.com/BitcoinOpenInterest?utm_source=chatgpt.com

- Gate, https://www.gate.com/futures_market_info/BTC_USD/capital_rate_history

- Gate, https://www.gate.com/futures/introduction/funding-rate-history?from=USDT-M&contract=ETH_USDT

- Coinglass, https://www.coinglass.com/pro/futures/Liquidations

- Gate, https://www.gate.com/institution/quant-fund

Gate Research, okuyuculara teknik analiz, piyasa içgörüleri, sektör araştırmaları, trend tahminleri ve makroekonomik politika analizi dahil olmak üzere kapsamlı içerik sunan bir blokzincir ve kripto para araştırma platformudur.

Uyarı

Kripto para piyasalarında yatırım yapmak yüksek risk içerir. Kullanıcıların yatırım kararı almadan önce kendi araştırmalarını yapmaları ve varlıkların ve ürünlerin doğasını tam olarak anlamaları önerilir. Gate, bu kararlar sonucunda oluşabilecek kayıp ya da zararlardan sorumlu değildir.