Автор: Jae, PANews

Завершение одного цикла обычно начинается с самых тонких индикаторов.

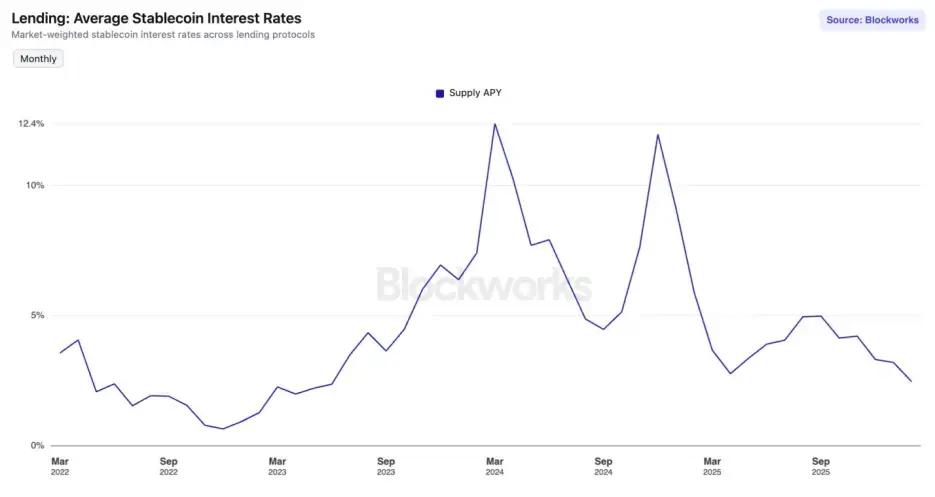

С сентября 2025 года рынок DeFi (децентрализованных финансов) вошел в «зиму ставок». Средняя годовая доходность (APY) по депозитам в ведущих протоколах стабильных монет достигла минимальных значений с июня 2023 года.

На основном сети Ethereum в Aave V3 ставки по депозитам USDC и USDT опустились ниже 2%. В то же время доходность по десятилетним казначейским облигациям США выросла до 4,24%. Для участников DeFi, переживших лето DeFi Summer и привыкших к высоким APY, это не просто снижение цифр — это звонок о завершении цикла.

Это просто колебание рынка или происходит структурное переустройство?

Несовпадение спроса и предложения, перегрузка ликвидностью вызывает обвал ставок

За последние полгода кривые ставок в ведущих протоколах зафиксировали устойчивое снижение, их модели доходности переживают кризис из-за «перегрева предложения».

Процентная ставка — это цена капитала. А физическая основа определения цены — это объем предложения капитала.

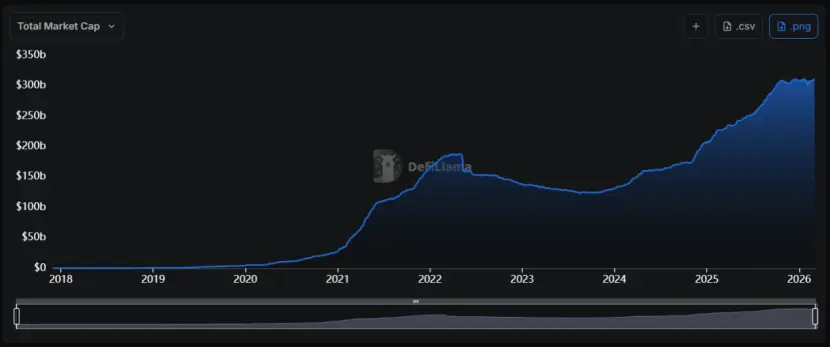

С 2024 года сектор стабильных монет пережил беспрецедентный «поток расширения»: рыночная капитализация выросла с менее чем 130 миллиардов долларов до более чем 310 миллиардов долларов, среднегодовой темп роста — около 55%.

Проблема в том, что взрыв предложения не сопровождался пропорциональным ростом спроса на цепочке.

Проблема в том, что взрыв предложения не сопровождался пропорциональным ростом спроса на цепочке.

Когда на рынке резко увеличивается предложение товара (ликвидность стабильных монет), а спрос остается слабым, цена (ставка) неизбежно падает. Это базовый экономический принцип, и DeFi не исключение.

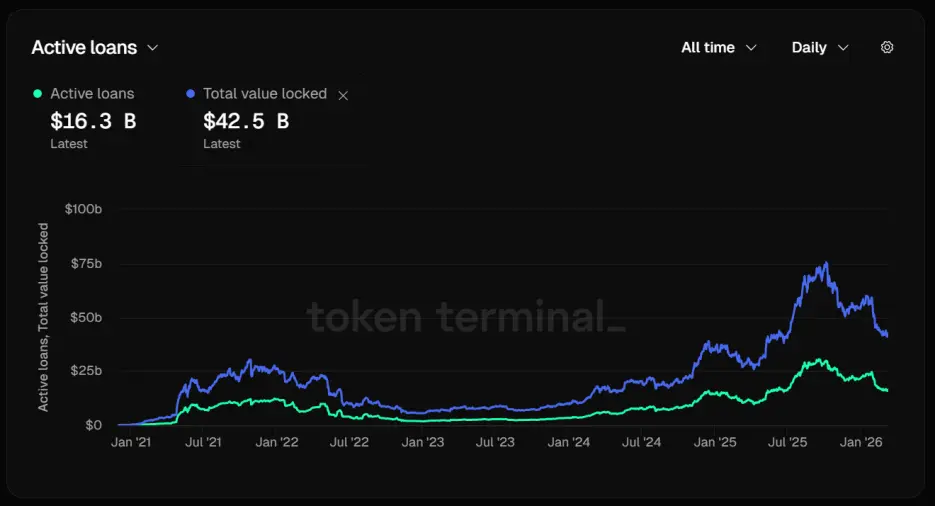

Например, лидер в секторе кредитования — Aave, у которого использование стабильных монет заметно снижается. По состоянию на 12 марта общий заблокированный объем (TVL) достиг 42,5 миллиарда долларов.

Анализируя структуру средств, появляется тревожная цифра: активных кредитов всего 16,3 миллиарда долларов. Более 60% вложенных активов простаивают, дисбаланс спроса и предложения напрямую вызывает быстрое снижение ставок.

Это означает, что капитал хранится, но не используется для кредитования, — ликвидность застаивается, и алгоритмы протокола вынуждены автоматически снижать кривую ставок, чтобы привлечь больше заемщиков.

Однако эти усилия дают мало результата. В Aave V3 ставки по USDC и USDT на Ethereum уже опустились ниже 2%, что резко контрастирует с двузначными доходами во время бычьего рынка.

Однако эти усилия дают мало результата. В Aave V3 ставки по USDC и USDT на Ethereum уже опустились ниже 2%, что резко контрастирует с двузначными доходами во время бычьего рынка.

Рынок стабильных монет погрузился в «ловушку ликвидности». Когда на рынке полно дешевых средств, но отсутствуют высокодоходные инвестиционные возможности, эти деньги начинают скапливаться в пулах кредитных протоколов.

Обвал ставок, снижение циклического кредитования и торможение рычага

Благодаря «рыночной» природе доходности стабильных монет, ее рост во многом обусловлен «рычагом». Когда арбитраж в рынке бессрочных контрактов затихает, спрос на кредитование стабильных монет резко сокращается, и ставки падают.

Во время бычьего рынка высокая и положительная ставка по финансированию стимулирует арбитражных участников — они заимствуют стабильные монеты, покупают спотовую цену и продают бессрочные контракты, создавая безрисковую хедж-позицию и зарабатывая на финансировании. В этом процессе стабильные монеты — топливо.

Но в последнее время производный рынок показывает слабые результаты. На ведущих централизованных биржах (CEX) ставки по BTC и ETH по финансированию неоднократно становились отрицательными или очень низкими. Это свидетельствует о доминировании медвежьих сил или крайней осторожности быков.

В любом случае, результат один: отсутствие мотивации для арбитражников.

Когда годовые ставки по финансированию резко падают, учитывая издержки заимствования и транзакционные сборы, чистая прибыль арбитражников сокращается. Их спрос на заимствование стабильных монет также падает.

Еще одним источником спроса на стабильные монеты является циклическое кредитование. Этот доходный стратегический путь — это: депонирование sUSDe и подобных доходных активов в Aave, заимствование USDC и других стабильных монет, затем обмен USDC на большее количество sUSDe и повторное депонирование.

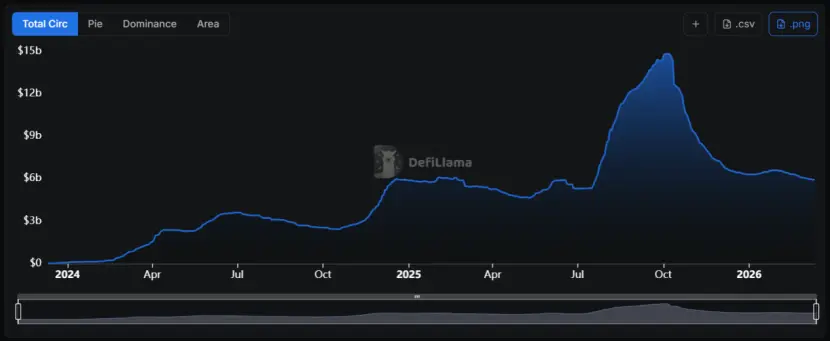

Эта стратегия была очень популярна, поскольку доходность USDe достигала 30%, а стоимость заимствования — около 10%, создавая арбитражный простор в 20%.

Однако после события «1011» разница в доходности резко сократилась, и USDe столкнулся с «пределом масштабируемости»: его объем снизился с почти 15 миллиардов долларов до текущих 6 миллиардов.

Доходность USDe сильно зависит от объема коротких позиций на рынке. Поскольку открытый интерес (Open Interest) в бессрочных контрактах ограничен, при расширении USDe до определенного уровня объем хеджирующих коротких позиций начинает снижать общие рыночные ставки по финансированию, что в свою очередь уменьшает доходность sUSDe.

Доходность USDe сильно зависит от объема коротких позиций на рынке. Поскольку открытый интерес (Open Interest) в бессрочных контрактах ограничен, при расширении USDe до определенного уровня объем хеджирующих коротких позиций начинает снижать общие рыночные ставки по финансированию, что в свою очередь уменьшает доходность sUSDe.

Для обычных трейдеров снижение доходности sUSDe означает уменьшение спреда стратегий. Их спрос на рычаги также падает, что дополнительно уменьшает спрос на залоговые активы в стабильных монетах.

Это порождает самоподдерживающийся негативный цикл: спрос сокращается — ставки падают — спрос еще больше снижается.

Изменение настроений на рынке криптовалют, поиск большей определенности

Общее снижение риск-аппетита на рынке криптовалют — еще один важный фактор, объясняющий снижение ставок по стабильным монетам.

За последний месяц индекс страха и жадности (Fear & Greed Index) неоднократно достигал «крайнего страха», даже при цене BTC около 70 000 долларов настроение не улучшалось.

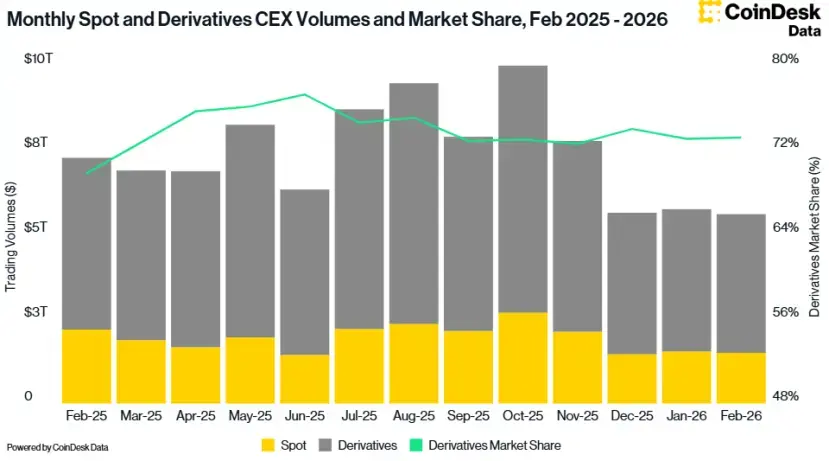

Данные CoinDesk также показывают, что в феврале общий объем торгов на централизованных биржах снизился на 2,41%, до 5,61 триллионов долларов — минимального уровня с октября 2024 года.

Понижение риск-аппетита заставляет инвесторов искать более стабильные сегменты рынка.

Понижение риск-аппетита заставляет инвесторов искать более стабильные сегменты рынка.

С января 2024 года эффективная ставка по федеральным фондам США остается выше 3,6%. Несмотря на ожидания мягкого снижения ставок в будущем, текущая реальная ставка остается на достаточно высоком уровне.

Такая макроэкономическая ситуация оказывает глубокое давление на доходность DeFi-стабильных монет. Когда безрисковая доходность по казначейским облигациям выше, чем ставки по депозитам в DeFi, без учета премии за риск, рациональные инвесторы предпочитают выводить средства из цепочных протоколов или инвестировать в активы, поддерживаемые RWA (реальными активами).

Такая макроэкономическая ситуация оказывает глубокое давление на доходность DeFi-стабильных монет. Когда безрисковая доходность по казначейским облигациям выше, чем ставки по депозитам в DeFi, без учета премии за риск, рациональные инвесторы предпочитают выводить средства из цепочных протоколов или инвестировать в активы, поддерживаемые RWA (реальными активами).

В условиях зимы ставок не все протоколы сокращаются. Например, Sky (бывший MakerDAO) создал уникальную «доходную крепость».

В отличие от Aave, который больше зависит от внутреннего спроса на заимствование, доход Sky также поступает от 1,5 миллиарда долларов в зрелых RWA — таких как казначейские облигации США, корпоративные облигации уровня AAA и другие. Эти активы не подвержены колебаниям крипторынка и обеспечивают стабильный поток наличных.

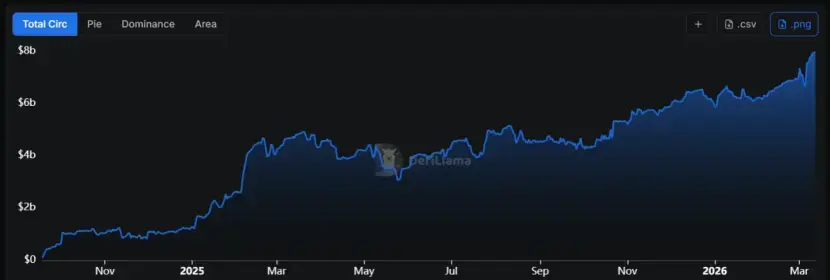

Преобразование RWA в залоговые активы способствует росту предложения USDS на 68% в месяц, а рыночная капитализация приближается к 8 миллиардам долларов.

На сегодняшний день ставка по sUSDS остается около 3,75%, что служит «фактическим полом» доходности в цепочке. В хранилищах USDC и USDT ставки по депозитам могут достигать более 5%.

На сегодняшний день ставка по sUSDS остается около 3,75%, что служит «фактическим полом» доходности в цепочке. В хранилищах USDC и USDT ставки по депозитам могут достигать более 5%.

Это позволяет Sky играть роль «базовой ставки» или «эталонной платформы». В то время как аналогичные активы на Aave предлагают ставки, которые едва ли могут конкурировать.

Очевидно, что Sky превращается из простого протокола стабильных монет в «платформу фиксированного дохода», используя свой крупный портфель RWA для хеджирования рисков снижения рынка криптовалют. Когда внутри DeFi спрос снижается, он может получать доходы извне — из традиционных финансовых рынков.

Для инвесторов важно научиться различать, является ли доходность результатом дивидендов по государственным облигациям или волатильности фьючерсных рынков, — это станет обязательным навыком в этом цикле. Стратегии также должны сместиться с «гонки за APY» на «поиск дифференцированных рисковых позиций».

«Зима ставок» — это не только результат циклических колебаний, но и неизбежная боль «обезвоживания» пузыря DeFi.

Возможно, как и в 2023 году, когда низкие показатели предвещали 2024 год процветания, этот дно по ставкам также станет подготовкой DeFi к следующему скачку.