Председатель Комиссии по торговле товарными фьючерсами США (CFTC) — господин Майкл Селиг — заявил, что агентство планирует запустить бессрочные криптовалютные фьючерсы в американском рынке в «несколько недель». Этот шаг происходит на фоне продолжающихся дебатов в Вашингтоне о структуре рынка цифровых активов и полномочиях регулирующих органов.

Выступая на конференции, организованной институтом Milken в Вашингтоне, господин Селиг сообщил, что CFTC работает над внедрением «по-настоящему бессрочных фьючерсов» на американском рынке в течение ближайшего месяца.

Бессрочные фьючерсы — это производные инструменты без даты истечения, которые широко торгуются на зарубежных криптобиржах, но еще не разрешены к запуску на платформах, полностью соответствующих американским нормативам. По словам господина Селиг, ранее принятые политики невольно выводили ликвидность за пределы США, и новый подход направлен на возвращение инноваций под внутренний контроль.

Он также сообщил, что CFTC скоро опубликует руководство по рынкам предсказаний, связанных с криптовалютами, продолжая ранее сделанные заявления о полномочиях агентства в отношении платформ по контрактам на события.

Сложный политический контекст и необходимость уточнения полномочий

Изменения в политике происходят на фоне неполного состава CFTC. В настоящее время господин Селиг — единственный член комиссии, утвержденный Сенатом, тогда как четыре других места остаются вакантными и без официальных кандидатур от Дональда Трампа.

На той же конференции председатель Комиссии по ценным бумагам и биржам США (SEC) — господин Пол Аткинс — подчеркнул, что всеобъемлющая реформа цифровых активов зависит от законодательных действий Конгресса. Обе организации считают необходимым ясное правовое определение границ полномочий и ориентиров для судебных решений.

Законопроект о структуре рынка, сейчас обсуждаемый в Конгрессе, может пересмотреть роли регулирования SEC и CFTC. Однако процесс тормозится из-за споров о доходности стейблкоинов, токенизированных акций и этических условиях.

Если он будет одобрен, полностью регулируемые бессрочные фьючерсы могут значительно изменить рынок криптовалют в США, вернуть объемы деривативных сделок, которые долгое время сосредоточены на зарубежных платформах. Для трейдеров и финансовых организаций ближайшие недели могут стать переломным моментом в определении того, сможет ли США занять значительную долю в глобальной ликвидности крипто-деривативов.

Реальные изменения в процессе

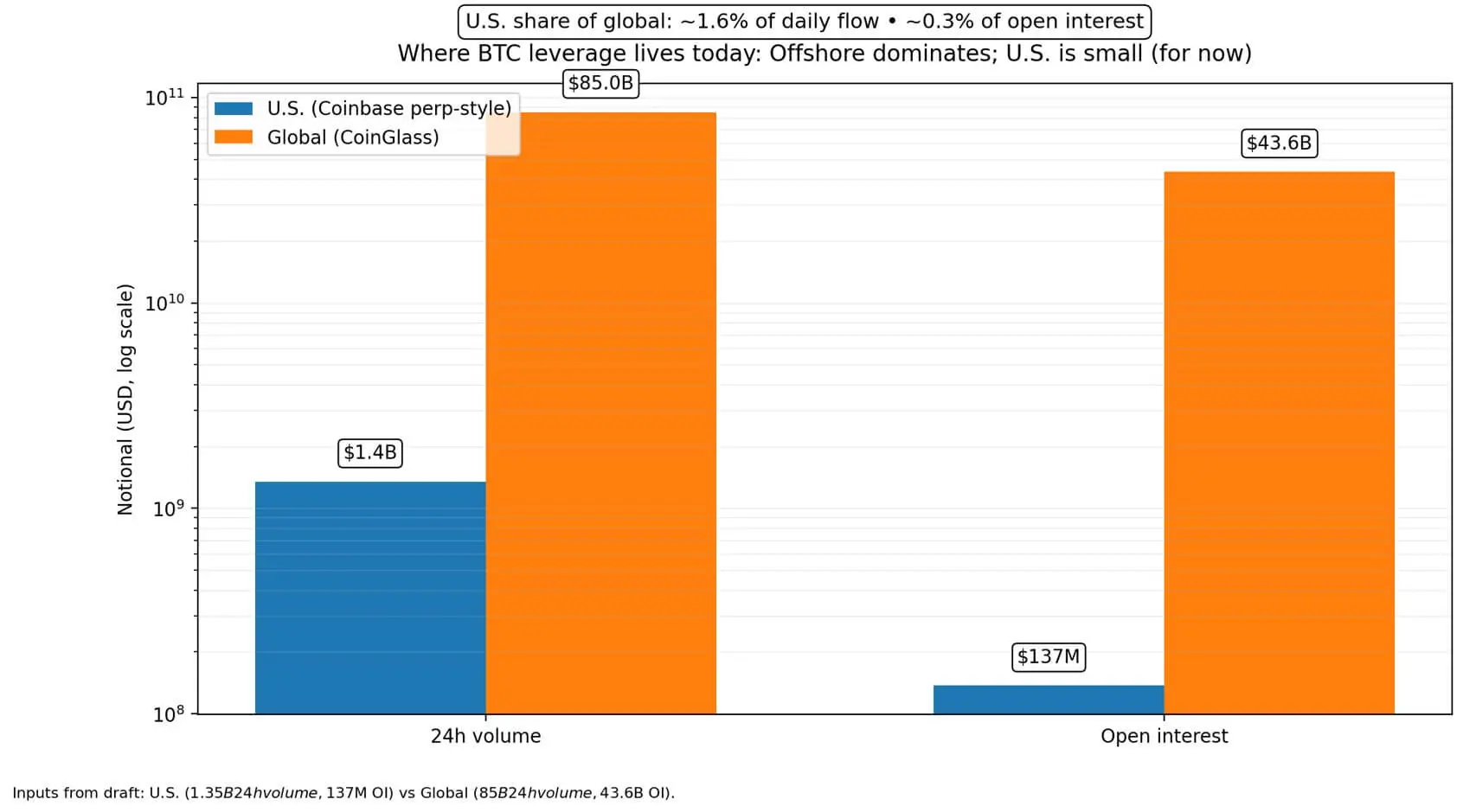

Рынок США уже предлагает продукты, близкие к бессрочным фьючерсам.

Coinbase Derivatives сейчас торгует контрактами «US Perpetual-Style Futures» — долгосрочными контрактами, привязанными к спотовой цене, но не являющимися по сути бессрочными, как offshore-модели без даты истечения.

Недавние данные показывают:

Между тем, глобальный рынок деривативов по биткоину достигает около 85 млрд долларов объема за 24 часа и 43,6 млрд долларов открытых контрактов. Это означает, что управляемая часть рынка в США составляет примерно 1,6% от ежедневных торговых потоков и 0,3% от общего заемного капитала.

Глава CFTC активно продвигает внедрение «настоящих бессрочных контрактов» — true perpetuals — чтобы сократить этот разрыв.

Различие между «perp-style» и «true perps» — не только в терминологии. Одно — техническое решение, другое — основная структура, которая сейчас функционирует на offshore-платформах, и которая может быть интегрирована в американскую систему расчетов, брокерских услуг и залоговых активов.

Сравнение структур

Perpetual-style (США, долгосрочные):

True perps (offshore, без даты истечения):

На offshore-платформах, таких как Binance, OKX и Deribit, доминируют именно true perps.

Инфраструктура, определяющая ликвидность

Ликвидность зависит не только от продукта, но и от всей «стековой» системы: расчетов, залоговых активов, брокерских платформ и механизмов арбитража.

Если получит одобрение, стандартные американские бессрочные фьючерсы повлияют через четыре основных канала:

- Стандартизация продукта

Уточнение структуры контракта, механизмов финансирования, надзора и управления рисками позволит многим американским биржам запустить их, создавая конкуренцию и сокращая ценовые расхождения.

2. Залоговые активы и маржа

Расширение перечня допустимых залоговых активов — включая USDC и токенизированные активы — позволит маркетмейкерам быстрее вращать капитал. При снижении стоимости маржи увеличится глубина книги ордеров и уменьшится «пробел ликвидности».

3. Распределение через брокеров

offshore-перпсы активно развиваются благодаря глобальному доступу одним кликом. Для расширения в США необходима традиционная брокерская инфраструктура. Компания Interactive Brokers уже предлагает фьючерсы на биткоин от Coinbase, что свидетельствует о формировании каналов распространения.

4. Арбитраж

Внутренние наshore-перпсы, более глубокие, усилят связь между спотом, фьючерсами и ETF. Маркетмейкеры смогут хеджировать запасы ETF или спота с помощью перпсов, торгующихся в США, что улучшит ценовое обнаружение и снизит рыночные искажения. Однако повышенная левереджность может быстрее распространять шоки при сильных колебаниях рынка.

Возможное смещение ликвидности

На данный момент Coinbase Derivatives фиксирует:

Сценарий узкий:

Если true perps изначально будут доступны только профессионалам, открытые позиции по биткоину в США могут вырасти с 137 млн долларов до 500 млн, а затем достигнуть 1 млрд в течение нескольких кварталов. Ежедневный объем может увеличиться до 2–4 млрд долларов.

Ключевое изменение — не в абсолютных масштабах, а в повышении доверия к ценовому обнаружению в США и снижении концентрации заемных средств на offshore-платформах.

Расширенный сценарий:

При одновременном запуске несколькими американскими биржами и налаженной инфраструктуре доля США в общем объеме деривативов может достигнуть 10–15%. При текущей активности это примерно 8,5–12,8 млрд долларов в день внутри страны.

Большая часть — это перенос заемных средств с offshore на американские платформы, но это также влечет за собой изменения в правовых рисках, механизмах ликвидации и реакции на новости экономики США, влияющие на криптовалюты.

Перпсы не создают нового спроса. Они создают возможность выражать доверие с помощью заемных средств — как в сторону роста, так и снижения.

Связь с восстановлением в III квартале

Некоторые аналитики считают, что третий квартал может стать точкой разворота.

CryptoQuant цитирует мнение Хулио Морено о том, что фаза снижения может завершиться к третьему кварталу.

Мартовский отчет 21Shares указывает, что заемные средства и позиции были «сброшены», поскольку открытые контракты и уровень заемных средств снизились, что уменьшает риск цепных ликвидаций.

Аналитика Glassnode за февраль описывает слабость ликвидности и доверия, что соответствует состоянию «ожидания подтверждения» перед мощным накоплением.

Onshore-перпсы не создают этого доверия. Но они могут улучшить рыночные условия: более эффективное хеджирование помогает ETF, компаниям и маркетмейкерам управлять рисками без необходимости продавать спот на тонком рынке.

При низких и надежных издержках хеджирования давление принудительных продаж при коррекциях снизится.

Изменения в опыте инвестора

Перемещение заемных средств в США уменьшает зависимость системы от offshore-платформ в периоды правовых кризисов или операционных сбоев.

Если USDC и токенизированные активы станут стандартными залоговыми активами для управляемых фьючерсов, стейблкоины перейдут от инструментов торговли к инфраструктуре рынка — это структурное изменение.

Одновременно традиционные организации начинают воспринимать криптовалюты 24/7 как нормальную часть финансовой системы. CME Group уже запустила фьючерсы и опционы на криптовалюты с круглосуточной торговлей, что свидетельствует о интеграции крипто-деривативов в традиционную финансовую инфраструктуру, а не их сосуществовании отдельно.

Для частных инвесторов, при широком распространении onshore-перпсов через брокеров, появится более узкий спред и больше инструментов хеджирования — но и соблазн использовать большие заемные средства возрастет.

Демократизация сложных деривативов всегда двусторонняя: инструменты становятся лучше для тех, кто понимает риски, и опаснее для тех, кто к ним не готов.