Дальнейший анализ Perp DEX необходим. В первом квартале 2026 года почти 20 проектов стартуют с TGE. Постоянный поток новостей — от торговой активности Aster до баллов ордербука StandX — создает нестабильность на рынке.

Это не выражение недоверия к Hyperliquid. Хотя синергия между HyperEVM и HYPE не реализована, более легкие проекты не смогли сместить новых лидеров. Перпетульная война DEX ушла на второй план из-за концентрации внимания на противостоянии Binance и FTX.

Новая глава HYPE

Lighter не легче — Hyperliquid стал еще более Hyper

Lighter — пример успеха. После того как Hyperliquid подтвердил перспективность Perp, Lighter быстро занял свою нишу, усилив нарратив о конкуренции Hyperliquid и Binance, а также о вызове, который Lighter бросает Hyperliquid.

Стратегия «stacking turtles» не может продолжаться бесконечно. В конкурентной динамике OKX не удалось развить OKB вне влияния Binance, а капитализация Coinbase более чем в пять раз превышает капитализацию Kraken.

Торговля по сути монополистична. Даже второй игрок не может существовать автономно. Сектор Perp DEX перешел в фазу «красного океана», где нет места для существенного роста. На рынке осталась игра с нулевой суммой между действующими участниками, которые борются за результаты TGE.

Поясним роль BNB: основной платформе Binance и сети BNB Chain нужны коннекторы — и HYPE пока не предоставил их.

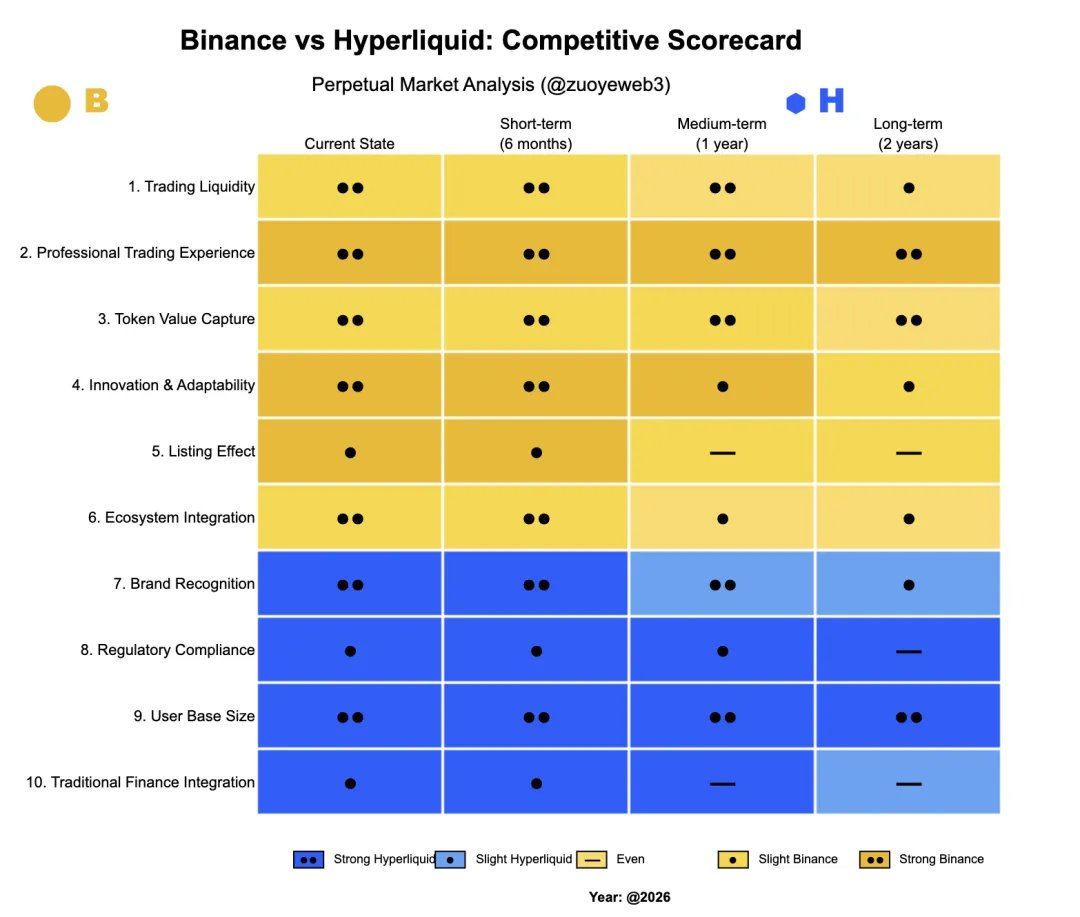

Описание: Сравнение Binance и Hyperliquid

Источник: @zuoyeweb3

Проекты рассчитывают на «эффект листинга» Binance и готовы платить премиальные комиссии. Это касается спотового и деривативного рынков Binance, предпродажной торговли, а также продуктов Alpha-кошелька и EASY Residency от YZi Labs.

Binance, в свою очередь, нуждается в командах проектов для привлечения пользователей вне платформы и замедления снижения активности после листинга. Именно поэтому проекты на BNB Chain, такие как PancakeSwap и ListaDAO, интегрируют активы и поддерживают следующий цикл листинга.

Это и есть реальная функция BNB и BNB Chain для Binance — она работает, пока сохраняется «эффект листинга». Именно это подтолкнуло Hyperliquid к новым достижениям.

Пересмотрев эту логику, рост Hyperliquid — наглядное подтверждение. Perp традиционно следовал схеме «спот, затем деривативы», но Hyperliquid изменил подход, сделав Perp-торговлю основой с самого начала. Такой поворот отражает признание отраслью того, что биржи больше не могут гарантировать эффект листинга, а массовая торговля стала нормой.

- OKX и его аналоги не способны поддерживать цены проектов после листинга. Им не хватает ликвидности и развитой DeFi-экосистемы, поэтому они остаются вторичными дистрибьюторами. OKB не аккумулирует ончейн-ценность и служит лишь внутренним купоном, утратив исходную функцию.

- Hyperliquid обеспечивает профессиональный опыт трейдерам. После краха FTX HyperCore стал синонимом ончейн-торговли. Чем крупнее сделка, тем важнее ликвидность Hyperliquid.

К примеру: Aster и CZ ранее продвигали «приватную/дарк-пул торговлю», но это не повлияло на долю Hyperliquid. Конфиденциальность не является приоритетом для большинства трейдеров, если речь не идет об отмывании средств, а требования Binance по KYC мало значимы.

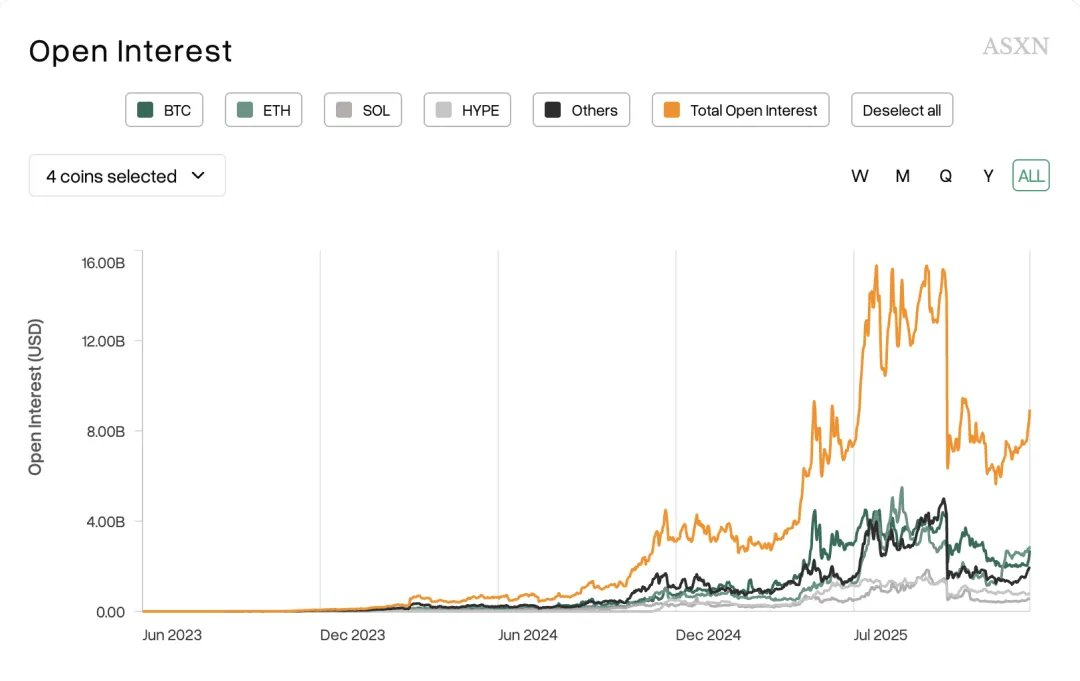

Описание: Торговля фокусируется на основных активах

Источник: @asxn_r

Главная тенденция — трейдеры сосредотачиваются почти исключительно на крупных активах, таких как BTC и ETH. Новые токены активны только на старте — будь то BeraChain, Monad, Sonic или другие новые L1.

«Эффект листинга» и комиссии, поддерживавшие биржи второго и третьего эшелона, ушли в прошлое. Теперь биржи запускают собственные Perp DEX и расширяют охват на все классы активов — от акций и форекса до драгоценных металлов.

Все это не угрожает ликвидности Hyperliquid. В предыдущем материале «RFQ Architecture: Market-Making at Scale, an Alternative for Late-Stage Perp DEX» я отмечал, что Variational открывает маркетмейкинг для розничных трейдеров — это реальный рыночный запрос. В отличие от этого, конкурсы по «фармингу баллов» на Perp DEX — лишь обязательства, которые будут выплачены на TGE.

Если вы считаете, что маркетинг Bitget способен завоевать рынок деривативов Binance, то баллы StandX могут так же бросить вызов доле Hyperliquid.

Чем ликвиднее рынок, тем чаще он становится ежедневной площадкой для трейдеров. В секторе Perp DEX, где эффект листинга слабее, разрыв между охотниками за airdrop и реальными пользователями растет. Большинство пользователей по-прежнему используют CEX для торговли двойными активами, не говоря о Perp-торговле ончейн.

Ligher добавляет форекс, Edge строит собственную сеть, но без превосходства по ликвидности над HyperCore им приходится усложнять продукт. Это подрывает захват ценности токена и рискует превратить их в «внутренние купоны» по типу OKB.

Что касается «регуляторных скидок» Hyperliquid: с момента появления BitMEX ни CEX, ни DEX не теряли позиции на рынке из-за действий регуляторов США. Только взломы или серьезные сбои приводили к заметным изменениям долей рынка.

- Взломы: KuCoin (2020), ByBit (украдено более $1,4 млрд в 2025 году)

- Сбои: отключение BitMEX 12 марта 2020 года

- Репутация: Huobi — инцидент Sun с pGala

Только FTX под руководством SBF был уничтожен FUD от Coindesk и недостатком отраслевого опыта по сравнению с CZ. «1011» — это обычная ситуация для таких бирж, как Binance.

Сейчас наблюдается редкий период ослабленного контроля SEC. Binance вышла на рынок Абу-Даби, Hashkey завершила IPO в Гонконге, а Hyperliquid не находится вне досягаемости регулирования. Даже если Hyperliquid придерживается «децентрализованного» подхода, он может следовать модели Binance, переводя клиринг под регулируемые рамки.

Закон — барьер для слабых, соответствие требованиям — цена легитимности для сильных.

Сильные операции необходимы для публичных сетей

«Эффект листинга» на CEX и рост объемов на DEX теряют силу. Ликвидность Hyperliquid остается высокой, а HYPE преодолел критическую отметку, избежав судьбы FTT.

Но это не вся картина. HYPE не интегрирован с экосистемой HyperEVM и не может создать искусственное процветание, как BNB, или повторить DeFi-систему Ethereum. Об этом уже подробно сказано в материале «Ethereum Bleeding, Hyperliquid Losing Momentum».

В этом материале рассматривается, почему существуют эти тенденции и где искать решения.

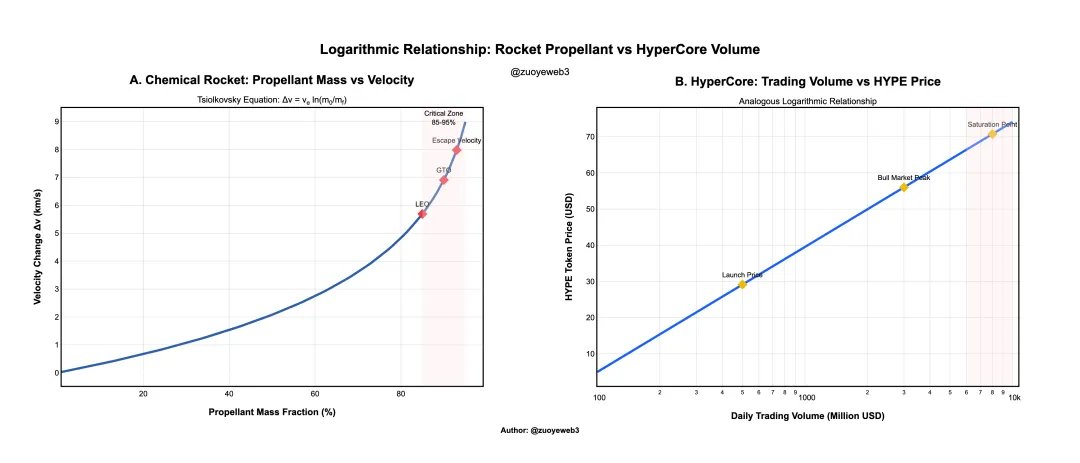

Ракетное топливо и тяга связаны логарифмически — как торговый объем HyperCore и цена HYPE.

В химической ракете для линейного увеличения скорости требуется экспоненциально больше топлива. Сегодня комиссии HyperCore поддерживают цену HYPE, но объем торгов не может расти бесконечно — особенно при разделении рынка между Binance и Perp DEX.

Описание: Цена токена и объем торгов

Источник: @zuoyeweb3

Для примера: начальная цена HYPE была однозначной, но стабильная цена около $30 — это «справедливая стоимость» с точки зрения общественного мнения. Объем торгов на графике также скорректирован для наглядности взаимосвязи цены и объема HyperCore.

Это не противоречит тому, что конкуренция Perp DEX не может сместить Hyperliquid. В криптовалюте только BTC и ETH обладают устойчивой ценностью, а рынок Perp уже достиг плато.

Рассмотрим подход Hyperliquid — минимальное вмешательство. Логика проста, но жестка: команда Hyper по-прежнему сравнивает публичные сети с BTC и ориентируется на FTX как эталон деривативов, перенимая успехи и избегая ошибок.

Аукционный тикер USDH — показательный пример. Официальные узлы Hyperliquid не голосуют, не назначают команды и не предоставляют поддержку ликвидности. У USDH нет потенциала развития и явных преимуществ перед USDC или USDe.

Подход «laissez-faire» стал главной проблемой HyperEVM. Это не означает отсутствие операционных возможностей — первый прорыв Hyperliquid был связан с мемами, запуск Unit сопровождался «официальным» кроссчейн-мостом. USDC давно поступает на HyperCore через Arbitrum.

Однако все усилия сосредоточены на HyperCore. Для команды HyperCore — это продукт, а HyperEVM — экосистема: продукт требует сильных операций, экосистема должна быть открытой.

К сожалению, ситуация изменилась. Современные публичные сети похожи на супераппы — как интернет-гиганты, новых массовых хитов не появлялось уже несколько лет. TON, Monad, Berachain, Sonic соответствуют этой тенденции, а Plasma больше похожа на хранилище, чем на сеть стейблкоинов.

Ончейн-инфраструктура настолько развита, что публичные сети и L2 утратили сетевой эффект. Им приходится либо бороться за существующих пользователей (например, ETH L1/Solana), либо привлекать RWAs в виде SaaS (например, Canton), либо искусственно поддерживать вовлеченность (например, BNB Chain).

Jeff стремится избежать ошибок FTX с агрессивными операциями, поэтому HyperEVM придерживается консервативной модели. Это вынуждает проекты опираться на управление сообществом, что исключает взаимодействие с HYPE. После распределения HYPE проекты быстро взлетают и падают.

Даже операции HyperCore минимальны. Если следить за Hyperliquid, Jeff и Hyper Foundation, практически нет взаимодействия с командами проектов.

Такой подход работал в 2017 году или во время DeFi Summer 2020, когда запуск нового ончейн-продукта гарантировал трафик, прибыль и высокие ожидания по токену. Сейчас эти времена прошли.

Hyperliquid не нуждается в резких переменах — достаточно перенять опыт BNB, чтобы создать собственный цикл роста.

Дальнейший путь HYPE — следовать примеру BNB.

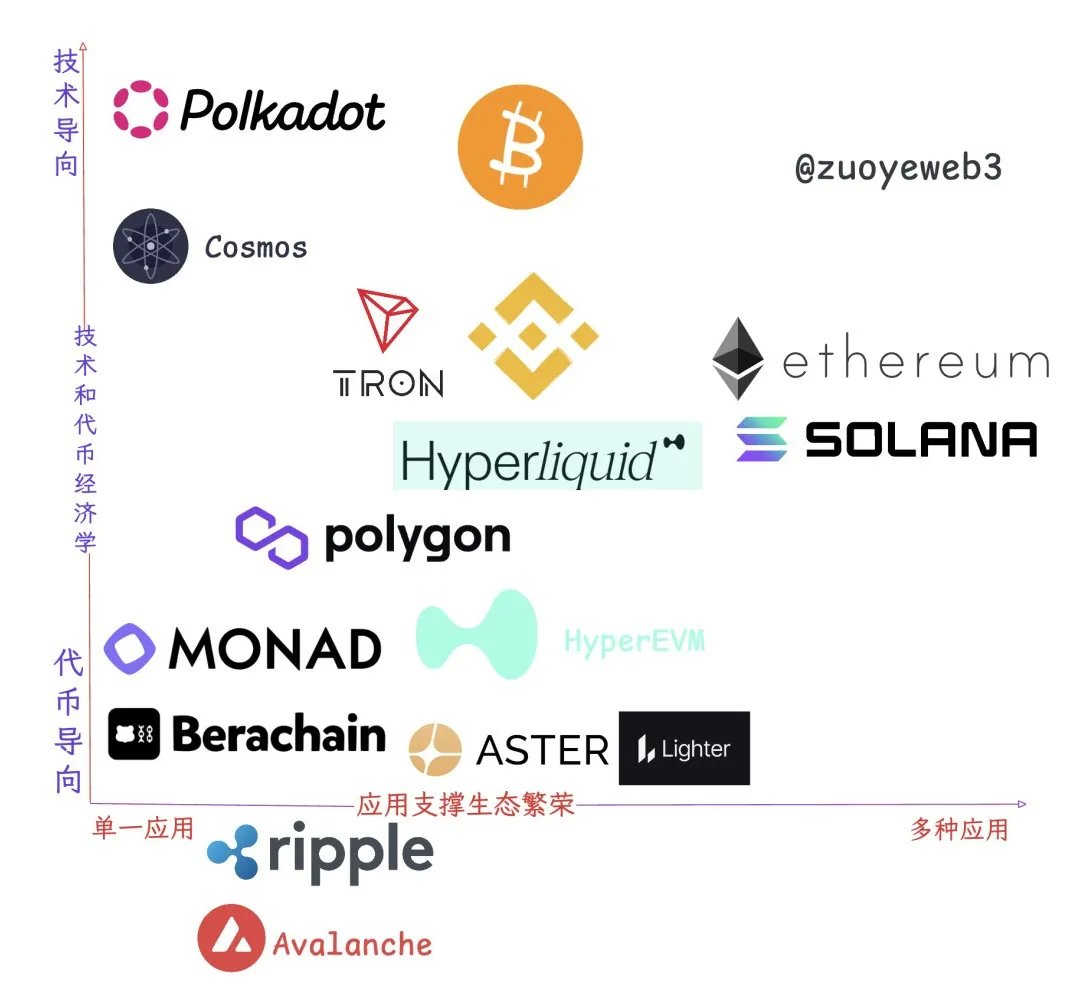

Описание: Взаимосвязь экосистемы и приложений

Источник: @zuoyeweb3

Публичные сети и L2, которые сохранились сегодня, демонстрируют: процветание экосистемы и захват ценности токенов основной сети гораздо сложнее, чем предполагает теория. Только Ethereum соответствует учебному примеру, остальные не вписываются в категории.

Идеалы остаются идеалами, потому что в реальности они не реализуются полностью.

- Одиночное приложение: TRON и Polygon держатся за счет одного лидирующего продукта — USDT для TRON, Polymarket для Polygon.

- Технологические («реликты эпохи»): Polkadot и ATOM технически продвинуты, но их токены не аккумулируют экономическую ценность.

- Чистый токен: Monad/Berachain — после запуска токена их миссия завершена.

- Процветающая экосистема: Solana и Ethereum.

- Экзистенциальные: Ripple, Avalanche — существование и есть всё.

Есть и другие различия. Основная платформа Binance и HyperCore относятся к «группе корзин» — их токены аккумулируют значительную ценность, а продукты охватывают спотовую/Perp-торговлю, управление капиталом, стейкинг и переводы. Они не являются публичными сетями, но функционально близки к ним.

Ценность BNB Chain — в расширении основной платформы Binance в формате публичной сети. Даже после смены руководства Binance не отказалась от BNB Chain. Публичные сети упрощают многие процессы по сравнению с биржами, а трафик — это долгосрочная ценность.

HIP-3 от Hyperliquid — еще один канал для ликвидности HyperCore, создающий конкуренцию с HyperEVM за пользовательский поток. Теперь эта борьба идет не только между проектами HIP-3, но и между Builder Code и проектами HyperEVM.

Hyperliquid стремится стать AWS для ликвидности, но внутренняя структура пока не определена.

BNB Chain — не идеал Binance, но этого достаточно, чтобы Hyperliquid мог учиться на его примере.

BNB Chain — канал распространения Binance: без сильных операций он не выживет и не сможет поддерживать Binance. Но для текущего этапа HyperEVM этого достаточно.

Есть возможность сделать шаг вперед, сохраняя баланс между минимальными операциями и открытостью — например, выделить лидеров в секторах кредитования, обмена и LST. Неудачное предложение HIP-5 было слишком прямолинейным, а использование выкупленного HYPE для покупки токенов проектов тоже не работает.

Сотрудничество в экосистеме не нарушает правил. Команда Hyperliquid редко взаимодействует с проектами, возможно, предпочитая оффчейн-партнерства, но ончейн-активность остается ключевой.

Если даже минимальные операции HyperEVM будут проигнорированы, HYPE может достичь $50, но без сетевого эффекта потеряет потенциал экспоненциального роста.

Без поддержки HyperEVM HyperCore потребуется ликвидность уровня OKX, но даже это не создаст цикл роста HYPE.

Для ончейн-экосистем децентрализованный HyperEVM не имеет пути к отступлению.

Заключение

Hyperliquid легче и эффективнее по капиталу, чем Binance. Lighter не легче Hyperliquid, а Aster усложняет продукт.

Perp DEX, такие как Aster и Edge, независимо от этапа TGE, будут стремиться создать свои L2 или публичные сети как часть стратегии оценки — как запуск токена PumpChain входит в ее план.

Это ключевой момент для Hyperliquid, чтобы принять сложность и использовать масштаб для будущих преимуществ.

Hyperliquid не славится инновациями в продуктах (Jeff также пробовал prediction markets), но преуспевает в инженерной интеграции. Если FTX — не подходящий пример, то BNB Chain — отличный ориентир.

Отказ от ответственности:

- Статья перепечатана с [zuoyeweb3]. Авторские права принадлежат оригинальному автору [zuoyeweb3]. Если у вас есть претензии к перепечатке, обратитесь к команде Gate Learn, которая рассмотрит вопрос согласно установленным процедурам.

- Мнения и выводы, изложенные в статье, принадлежат автору и не являются инвестиционной рекомендацией.

- Переводы статьи на другие языки выполнены командой Gate Learn. Если Gate не указан, запрещены перепечатка, распространение и плагиат переведенного материала.