Рост интереса к стейблкоинам продолжает усиливаться.

С одной стороны, Дональд Трамп подписал Stablecoin Genius Act (Закон о стейблкоинах); с другой — в Гонконге начинается финальный отсчёт до запуска собственного регулирования. Уже 1 августа в Гонконге официально вступает в силу «Закон о стейблкоинах». Тогда как жёсткое регулирование США произвело фурор на крипторынках, меры Гонконга — пусть и вызвали лишь умеренный отклик в секторе цифровых активов — оказали по-настоящему значительное влияние на местный фондовый рынок.

С принятием гонконгского закона о стейблкоинах местный рынок акций охватила беспрецедентная активность. Акции компаний, связанных со стейблкоинами, резко выросли: многие удвоились, а некоторые подорожали более чем в 10 раз. Инвесторы проявляют ажиотаж, на биржах наблюдается приток капитала в публичные компании. Однако на фоне всеобщего воодушевления регуляторы Гонконга выражают тревогу. Недавно исполнительный директор Валютного управления Гонконга (HKMA) Эдди Юэ опубликовал статью «Стейблкоины: поступательное развитие для долгосрочного успеха», чтобы умерить перегретые ожидания рынка.

Однако остудить разогретый рынок — задача не из лёгких.

21 мая Законодательный совет Гонконга в третьем чтении принял закон о стейблкоинах. В тот момент, когда аналогичный американский закон всё ещё рассматривался в Сенате, инициативность Гонконга стала предметом обсуждения участников рынка. По сути — лицензии, 100%-е резервное обеспечение, уставный капитал в 25 млн гонконгских долларов, требования по противодействию отмыванию доходов и финансированию терроризма (ПОД/ФТ) — регулирование Гонконга соответствует ведущим мировым стандартам. Однако в общественном восприятии мнения разделились, что ещё раз подчеркнуло волатильность гонконгского рынка стейблкоинов.

С одной стороны, на фоне снижения веса Гонконга в криптоотрасли и склонности к резонансным, но малоэффективным инициативам, к новому регулированию рынок относится настороженно и даже скептично. Многие считают, что даже при ужесточённом контроле гонконгские стейблкоины останутся лишь продолжением долларовых — с несущественной ролью и ограниченным спросом.

В то же время в других странах новый закон дал сильный толчок рынку. После его принятия ведущие компании с развитой интуицией поспешили войти в сектор, крупные СМИ и брокеры активно распространяли новости, выводя обсуждение стейблкоинов на общий финансовый уровень. Обсуждение определения, сферы применения и значения стейблкоинов активизировалось, вскоре охватив и тему необходимости стейблкоина на юане. Для рынка стейблкоинов объёмом в триллионы долларов это выглядит как начало новой эпохи.

В эту пятницу в Гонконге официально вступает в силу закон о стейблкоинах, и откроется приём заявок на лицензии. Однако всего за неделю до этого Эдди Юэ из HKMA выступил с предостережением об опасности спекулятивного пузыря. Он отметил, что стейблкоины начинают чрезмерно возводиться в культ, и появились признаки пузыря. Юэ подчеркнул: сначала лицензии получит лишь ограниченное число игроков, а инвесторов призвал сохранять здравый смысл и самостоятельность на фоне ажиотажа. HKMA начнёт общественные консультации по вопросам соответствия требованиям и ПОД/ФТ, а также ужесточит антимошеннические требования, чтобы минимизировать риски использования стейблкоинов в незаконных схемах.

Комментарии регулятора демонстрируют обеспокоенность ситуацией на рынке и свидетельствуют о крайне селективном подходе к лицензированию. Причина таких публичных заявлений очевидна: рынок стейблкоинов в Гонконге испытывает перегрев.

Фондовый рынок наиболее наглядно иллюстрирует пузырь: оптимизм и ещё незрелая индустрия превратили тему стейблкоинов в мощный драйвер цен. Почти все бумаги, связанные со стейблкоином, резко подорожали — эффект проявился мгновенно.

Guotai Junan International в июне получил лицензию на операции с ценными бумагами и стал первым китайским брокером с комплексным предложением по виртуальным активам. 25 июня его акции выросли на 198%. С начала года рост составил 4,58 раза.

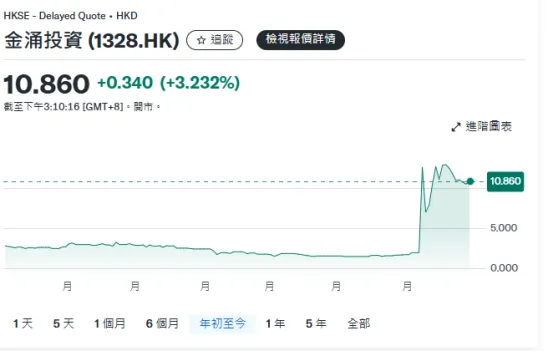

7 июля Jinyong Investment объявила о стратегическом партнёрстве с "AnchorX" для работы по четырём направлениям — трансграничные расчёты, торговля и внедрение стейблкоинов. Уже 8 июля акции Jinyong взлетели на 533,17% на высоких объёмах.

15 июля "China Sansan Media" сообщила о подготовке к получению лицензии стейблкоина. 16 июля её акции выросли на 72,73%, доведя годовой прирост до впечатляющих 14,95 раз.

Одного заголовка теперь достаточно, чтобы вызвать ралли на рынке — наглядная иллюстрация силы тренда на стейблкоины. Помимо новых имён, такие лидеры как "OKG Technology Holdings", "Yunfeng Financial Group", "Yixin Group", "New Huo Tech Holdings" и "OSL Group" выросли более чем на 100% с начала года. Даже китайские внутренние A-акции, нередко подвергающиеся критике, отреагировали: бумаги "Hengbao", "Sifang Jingchuang" и "Chutianlong" из сектора цифрового юаня также выросли кратно.

На этом фоне в сектор массово идут все — от следящих за трендами до финансовых организаций, стремящихся отхватить долю, а также стратегов, строящих конкурентные барьеры и стремящихся сократить издержки. По данным Caixin, сейчас 50–60 компаний планируют подать заявку на лицензию стейблкоина в Гонконге — среди них дочерние компании материковых госкорпораций, финансовые институты и интернет-гиганты.

Однако волна заявок не означает автоматическое получение лицензий. Как отмечают в HKMA, большинство кандидатов ограничиваются концепциями и не демонстрируют практической реализации, а у тех, кто всё же имеет проекты, зачастую отсутствует нужная экспертиза в технологиях и управлении рисками. Гонконг не стремится поощрять размещение токенов ради самого размещения — поэтому на начальном этапе лицензии дадут лишь ограниченному числу участников.

При этом HKMA внедряет предварительный отбор. По информации Caixin, привычного процесса массовой загрузки и подачи форм не будет: вместо этого регулятор будет проверять потенциальных соискателей напрямую, оценивая их соответствие минимальным критериям, и только прошедшие первичный фильтр получат приглашение к подаче полной заявки.

Кто наиболее вероятные претенденты? Рынок считает, что преимущество у компаний, ранее вошедших в регуляторную песочницу. Ещё в июле прошлого года HKMA отобрал для тестирования "JD Chain Technology", "CircleLink Innovation" и консорциум во главе со "Standard Chartered" (при участии "Adaverse" и "Hong Kong Telecom"), причём пилот уже перешёл во вторую фазу. Хотя участие в песочнице не гарантирует выдачу лицензии, опыт в комплаенсе и управлении рисками даёт этим компаниям явное преимущество.

Ключевые критерии отбора лицензий в Гонконге: технологические возможности для запуска, наличие реальных сценариев и бизнес-планов, отлаженный риск-менеджмент — особенно по ПОД/ФТ. На практике реальные шансы есть только у крупных структур с доказанным опытом в трансграничных финансах и развитой системой контроля рисков, а для малого и среднего бизнеса вход практически закрыт.

Сейчас, несмотря на рекомендации HKMA, массовый ажиотаж, связанный со страхом упустить выгоду (FOMO, fear of missing out), вряд ли угаснет быстро.

Во-первых, тренд на стейблкоины в Гонконге тесно связан с американскими событиями: после принятия Genius Act бум продолжается, компания "Circle" обновляет рекорды, интерес крупных институтов растёт, а ожидания снижения ставок подогревают рынок. Всё это поддерживает спрос на стейблкоины и в Гонконге.

Во-вторых, обсуждение новых правил в Гонконге становится шире. Сначала речь шла о стейблкоине на гонконгский доллар, теперь внимание всё чаще уделяется возможности офшорного стейблкоина на юане. Национальные аналитические центры, локальные власти — например, Shanghai SASAC, ведущие брокеры и сообщества обмениваются мнениями. Преобладает мнение, что пилот по стейблкоину на офшорный юань нужно запускать именно в Гонконге, а затем проводить апробацию внутри свободных экономических зон. Ранее медленное развитие Web3 в Гонконге объяснялось отсутствием доступа, но успешный запуск стейблкоина на офшорный юань может открыть новые возможности и ускорить развитие сектора — это способно радикально изменить финансовую систему Китая.

Ключевой фактор — прибыльный и стремительно формирующийся рынок стейблкоинов. Для розничных эмитентов стейблкоины дают шанс существенно снизить издержки на расчёты и повысить конкурентоспособность. Для платёжных операторов это ключ к широкой интеграции в цифровой сектор и строительству инфраструктуры глобального уровня. Даже компании, просто стремящиеся воспользоваться хайпом, не упускают момент: "ZhongAn Online", "Fourth Paradigm", "Jia Mi Technology" и "Easou Technology" уже объявили о крупном привлечении капитала. "OSL Group" размещает более 101 млн акций по 14,9 гонконгского доллара — всего почти на 2,4 млрд гонконгских долларов. Помимо эмитентов, биржи цифровых активов и кастодиальные банки спешат занять свою нишу в распределении отраслевых доходов.

В ближайшей перспективе ажиотаж вокруг стейблкоинов останется высоким — лицензия становится обязательным входным билетом в гонку за соответствие требованиям, что приводит к росту конкуренции. Но как для молодой индустрии, реальные масштабы, эффект и спрос на лицензии пока неясны. При минимальной планке входа в 25 млн гонконгских долларов и ежегодных расходах на соответствие требованиям не менее 1 млн гонконгских долларов, заявителям без сильной бизнес-модели участие может обернуться убытком. Как отмечает HKMA, успеха добьются только стратегически настроенные компании, а большинство спекулянтов выбывают по мере продвижения процесса лицензирования.

Инвесторам, делающим ставку на рост акций, следует проявлять максимальную осмотрительность.

Отказ от ответственности:

- Данная публикация перепечатана с сайта [Tuoluo Finance]. Авторские права принадлежат первоисточнику [Tuoluo Finance]. Для обращений по вопросам перепечатки используйте форму обратной связи Gate Learn, мы рассмотрим их в установленном порядке.

- Отказ от ответственности: мнения и оценки, приведённые в материале, выражают исключительно точку зрения автора и не являются инвестиционной рекомендацией.

- Переводы этой статьи на другие языки осуществлены командой Gate Learn. Без явного указания на Gate запрещаются копирование, распространение и использование переводов в коммерческих целях.