В настоящее время суммарная рыночная капитализация сектора криптоигр даже уступает общему объёму венчурных инвестиций в эту сферу. 2025 год стал поворотным: проекты NFT массово отказываются от самого термина “NFT”.

Этот материал взят из отчёта The Block 2026 Digital Assets Outlook.

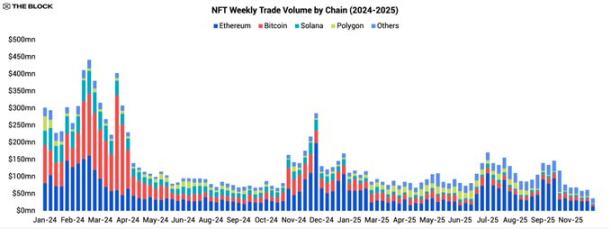

К началу 2025 года рынок NFT уже демонстрировал признаки слабости и не смог переломить нисходящий тренд на протяжении всего года. Объёмы транзакций по всем сетям сократились, рыночная активность всё больше концентрировалась вокруг отдельных ведущих IP и отдельных программ поощрения. Большинство NFT-серий и нишевых сегментов практически не вызывали интереса. Данные подтверждают это сжатие: суммарный объём торгов NFT за 2025 год составил всего $5,5 млрд — значительно ниже уровня 2024 года, что стало резким откатом от рыночного максимума.

Сокращённый и более концентрированный рынок NFT

В оставшейся активности Ethereum ещё больше укрепил лидерство. В 2025 году примерно 45% объёма торгов NFT пришлось на основной блокчейн Ethereum. Bitcoin и Solana, ранее привлекавшие внимание в 2023–2024 годах благодаря буму Inscription и SOL NFT, утратили динамику. Доля Bitcoin в объёме торгов NFT снизилась до примерно 16% — менее половины прошлогоднего значения, а доля Solana опустилась до однозначных процентов.

Вывод однозначен: рынок торговли NFT стал меньше и всё больше сосредоточен вокруг Ethereum. Ликвидность снизилась, вторичные торги по большинству коллекций практически остановились, а блокчейны, ранее выигрывавшие от рыночного ажиотажа, теперь испытывают трудности с удержанием внимания пользователей.

Эволюция платформ и продуктов

Несмотря на общее падение объёмов торгов, продуктовый ландшафт в 2025 году был далёк от статичности. Маркетплейсы и создатели экспериментировали с новыми базовыми технологиями и бизнес-моделями, часто выходя за рамки NFT как единственного ончейн-актива.

Переход Zora к токенной модели

Zora стала примером этой трансформации. В начале года Zora начала поэтапно отключать функции выпуска NFT и комментариев в приложении, а к концу февраля 2025 года представила обновление “token”. С этого момента каждый новый пост в Zora выпускается в виде уникального токена ERC-20 с фиксированным объёмом эмиссии в 1 млрд — больше не в формате невзаимозаменяемых NFT.

Это изменение по сути превращает публикации создателей в микротокены с большей ликвидностью и меньшими издержками на торговлю, а не в неликвидные коллекционные активы. Такой шаг — чёткий сигнал: по сравнению с одноразовыми NFT с низкой ликвидностью и слабой вторичной стоимостью пользователи предпочитают лёгкие, ликвидные токены, которые легко накапливать, торговать и использовать в программах поощрения.

Маркетплейсы эволюционируют в многофункциональные платформы

Zora — не единственный игрок, расширяющий бизнес-границы. Крупнейшие NFT-маркетплейсы, особенно OpenSea и Magic Eden, активно позиционируют себя как мультиассетные платформы, а не просто сайты листинга NFT. Оба проекта, помимо основного маркетплейса, вложили значительные ресурсы в функции обмена токенов и расширенные торговые инструменты, чтобы адаптироваться к изменяющейся ликвидности и интересам пользователей.

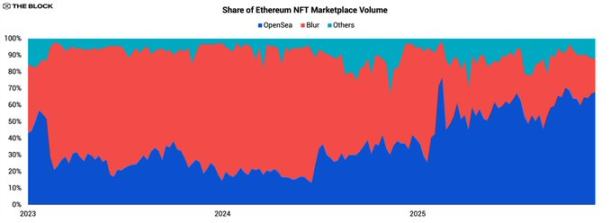

OpenSea возвращает лидерство на рынке

Самое заметное изменение OpenSea — возврат доли рынка Ethereum NFT. После почти трёх лет уступки лидерства Blur, в 2025 году OpenSea вновь вышла на первое место и значительно увеличила отрыв.

В начале 2025 года доля OpenSea в объёме торгов NFT на Ethereum/EVM составляла около 36%, у Blur — 58%. К концу года доля OpenSea превысила 67%, а у Blur опустилась ниже 24%. Несмотря на сокращение общего рыночного объёма, собственный объём торгов NFT на OpenSea вырос на двузначные проценты в годовом выражении, превысив $1,4 млрд. Для сравнения, годовой объём торгов Blur снизился более чем на 73%.

Ключевые события года

На фоне снижения рыночной активности лишь немногие события 2025 года действительно повлияли на развитие сектора NFT. Большинство были связаны с распределением токенов, привязанных к NFT-IP, или экспериментами в вертикалях с явной утилитарностью.

Magic Eden запускает токен платформы

Запуск платформенного токена Magic Eden и программы поощрения стали ключевыми драйверами рыночной активности. Внедрение проходило в три этапа: airdrop токена ME в декабре 2024 года, расширение механизмов стейкинга и торговли в апреле 2025 года и объявление о ретроактивной программе вознаграждений в августе.

Несмотря на эти усилия, объём торгов на маркетплейсе Magic Eden большую часть года оставался в нисходящем тренде. Кратковременные всплески активности не смогли компенсировать устойчивую слабость спроса на NFT в целом. Это подчёркивает ключевой факт 2025 года: программы поощрения могут перераспределять существующую ликвидность, но в сжимающемся рынке редко создают новую.

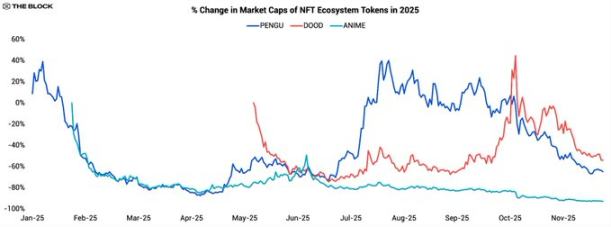

Ведущие NFT-IP выпускают ликвидные токены

Важная тенденция — переход ведущих NFT-серий к выпуску взаимозаменяемых “экосистемных токенов”, что позволяет инвесторам получать ликвидную экспозицию к бренду. Основные примеры:

- Pudgy Penguins — PENGU

- Doodles — DOOD

- Azuki — ANIME

Общая цель таких запусков — превратить изначально ограниченные, относительно статичные NFT-серии в более масштабные токен-экосистемы, позволяя сторонникам торговать, стейкать или использовать их в будущих продуктах. Однако динамика цен показывает сложность поддержания спроса на “culture coin” в 2025 году.

PENGU был запущен в конце 2024 года, вырос почти на 40% за первую неделю, а затем упал более чем на 90% за три месяца. Во втором квартале последовал сильный отскок — капитализация выросла в 10 раз, но во второй половине года снова началось падение. По итогам года снижение PENGU превышает 60%.

Это типичный сценарий: начальный ажиотаж, вызванный ожиданием airdrop и нарративом бренда (особенно благодаря сильному офлайн-присутствию Pudgy), быстро угасает по мере исчерпания стимулов и недостаточного органического спроса. При отсутствии чётких сценариев применения или реальной утилиты — помимо торговли и неопределённых обещаний будущих наград — и сложной макроэкономической ситуации для рискованных активов и “culture coins” слабость цен сохраняется.

Токен DOOD от Doodles прошёл схожую динамику, но по другому графику: он упал почти на 75% в течение двух месяцев после запуска, затем консолидировался и вырос примерно на 160% с сентября по октябрь 2025 года. Однако рост оказался краткосрочным, и к концу года DOOD снизился почти на 50% за год.

Токен ANIME от Azuki выделяется отсутствием какого-либо значимого восстановления. После запуска в конце января 2025 года он быстро подешевел и, в отличие от PENGU и DOOD, не показал существенного роста. Его цена снижалась весь год, итоговое падение превысило 90%, что сделало его самым слабым среди трёх основных токенов NFT-экосистем. Рынок полностью утратил интерес к “culture coins”, и первоначальное любопытство исчезло.

В итоге эти три токена показали суммарную годовую доходность около -67%, что сопоставимо с худшими категориями, включая meme coins и индексы сектора игр (см. главу 1 данного отчёта).

Ключевой вывод не в том, что модель экосистемных токенов ошибочна, а в том, что в 2025 году на рынке отсутствует структурный спрос на “токены, движимые культурой”. В условиях ограниченной ликвидности и ориентации инвесторов на прозрачные денежные потоки или утилиту протокола токены, опирающиеся в основном на узнаваемость бренда, с трудом удерживают интерес. Без эффективных механизмов сжигания, распределения дохода или реальных прав управления такие активы больше напоминают высокорискованные ставки на краткосрочный хайп, чем долгосрочные инструменты для роста IP.

Pudgy Penguins: выход на массовый рынок

Среди NFT-серий, продолжавших развиваться на слабом рынке 2025 года, выделяется Pudgy Penguins. С точки зрения брендинга и продвижения у проекта был один из самых насыщенных годов в отрасли:

- В январе 2025 года команда запустила Abstract — специализированный блокчейн второго уровня — в основной сети.

- Walmart и Target продолжили продажи игрушек и мерча Pudgy, охватив широкую аудиторию вне крипторынка.

- Анимационный сериал Pudgy вышел на YouTube, усилив присутствие IP в цифровых медиа.

- В августе проект получил спортивную интеграцию через оформление автомобиля NASCAR Darlington.

- Мягкие игрушки Pudgy появились во 2 сезоне Apple TV “Platonic”, а в ноябре был анонсирован коллаб с DreamWorks “Kung Fu Panda”.

Эти события показывают, что даже при слабых ончейн-метриках NFT-IP способны успешно проникать в массовую культуру. Однако несмотря на рост узнаваемости бренда, минимальная цена Pudgy Penguins NFT за год снизилась примерно на 75%.

Параллельно экосистемный токен PENGU также снизился примерно на 60% за год, показав немного лучший результат, чем сами NFT. Для инвесторов, ищущих экспозицию к бренду Pudgy, токен может стать более удобным и ликвидным инструментом, даже если его экономика не связана напрямую с продажами или медиадоходом.

Ситуация Pudgy подчёркивает структурную проблему NFT-проектов и IP: позитивные изменения бренда не приводят автоматически к росту стоимости связанных NFT или токенов. Массовые потребители взаимодействуют с брендом через игрушки, шоу и коллаборации, но могут никогда не соприкоснуться с блокчейн-активами, с которых всё начиналось.

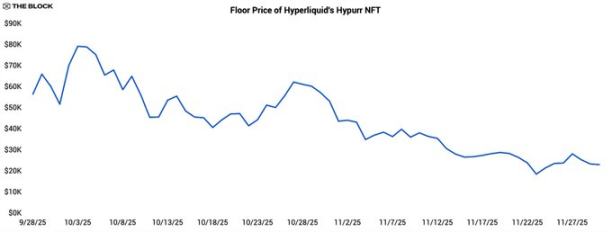

Hypurr NFT от Hyperliquid

Пока многие NFT-проекты переходят к выпуску взаимозаменяемых токенов, некоторые сообщества нативных токенов идут в обратном направлении, выпуская NFT как идентификационные знаки и подтверждения участия внутри экосистемы. Hypurr NFT от Hyperliquid — яркий пример.

Hypurr был распределён среди участников сообщества Hyperliquid по правилам отбора, наградив пользователей, активно торговавших на платформе до запуска нативного токена в ноябре 2024 года. На вторичном рынке его минимальная цена изначально превышала $55 000, достигала исторического максимума около $79 000, а затем стабилизировалась на уровне $28 000.

Ранний рост обеспечили несколько факторов: высокая активность и лояльность трейдерского сообщества, статус владения редким NFT, связанным с успешной платформой, а также рыночные ожидания будущей утилиты — эксклюзивного доступа, наград или прав управления.

Однако со временем и при ограниченной функциональной пользе цены снизились — это отражает склонность к фиксации прибыли и показывает, что не все коллекционеры готовы долго держать неликвидные NFT-“бейджи” идентичности.

Пример Hypurr доказывает: построить путь “от токена к NFT” на зрелом, востребованном сообществе возможно. Но для долгосрочной ценности таких NFT важно чётко определить их роль — как пропусков, инструментов лояльности или коллекционных активов.

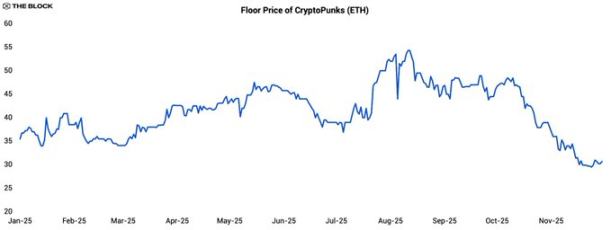

Краткосрочный рост CryptoPunks

Даже в спокойный год CryptoPunks вызвали кратковременный всплеск интереса. Минимальная цена выросла примерно на 40% с июля по август 2025 года, достигнув пика около 54 ETH в середине июля, а к моменту публикации отчёта снизилась до 30 ETH.

Важна не только волатильность, но и изменение корреляции с Ethereum (ETH). С начала 2025 года до июльского роста коэффициент корреляции между минимальной ценой Punk и ETH составлял около -0,28, что указывает на слабую отрицательную связь.

Во время трёхнедельного роста коэффициент вырос до 0,24 — связь оставалась слабой. Это говорит о влиянии специфических факторов — возможно, крупных держателей, а не общем рыночном аппетите к риску. Основной сдвиг произошёл после достижения ценового максимума.

С локального пика корреляция Punk с ETH выросла до 0,87, что означает возвращение к роли высокобета-актива, чувствительного к колебаниям ETH. Это типично для “лопнувших пузырей”: когда исчезают драйверы серии, участники рынка вновь воспринимают актив как рычажную ставку на динамику Ethereum, а не самостоятельный инвестиционный инструмент.

NFT/GameFi: разрыв между инвестициями и реализацией стоимости

С момента бума Axie Infinity пересечение NFT и игр стало важной инвестиционной темой, но данные за 2025 год показывают: сектор пока не реализовал потенциал, соответствующий объёму привлечённых средств.

Несмотря на замедление темпов, венчурные фонды продолжают инвестировать в NFT- и GameFi-проекты, однако общий объём привлечённых средств в 2025 году составил лишь $1 млрд — это примерно на 65% меньше, чем в 2024 году. При этом совокупная рыночная стоимость токенов NFT/игр за год снизилась более чем на 60%, что отражает и падение цен, и слабые результаты многих запущенных проектов.

Ещё более показательно: текущая совокупная рыночная стоимость токенов NFT/игр составляет около $14 млрд — меньше, чем суммарный исторический объём инвестиций в сектор (примерно $19 млрд). Иными словами, по текущим ценам весь объём обращающихся токенов теоретически можно купить дешевле, чем все исторические инвестиции в сектор. Этот “перевёрнутый” баланс говорит о том, что многие проекты, несмотря на значительный капитал, не смогли добиться устойчивого пользовательского спроса.

NFT и игры: перспективы на 2026 год

Взгляд на 2026 год на основе данных 2025 года указывает на “K-образную” динамику для отрасли NFT, связанных с ними IP и токенов: небольшое число проектов продолжит наращивать аудиторию и время от времени вызывать всплески ликвидности, тогда как большинство серий и экосистем останутся в тени как по вниманию, так и по ценам.

В базовом сценарии объём торгов NFT останется умеренным, а рыночная активность будет сосредоточена в верхней части “K” — например, Pudgy Penguins, CryptoPunks и специализированные экосистемы вроде коллекционных карточек Pokémon, обладающие устойчивой аудиторией, офлайн-дистрибуцией или зрелыми моделями монетизации. Это оправдывает дальнейшие инвестиции в инфраструктуру и поддержку рынка. Нижняя часть включает множество NFT-серий, запущенных в 2021–2024 годах, где наблюдается низкая торговая активность, снижение минимальных цен и эксперименты с токенами, приводящие лишь к краткосрочным всплескам.

Один из ключевых уроков 2025 года: позитивные изменения бренда не ведут автоматически к росту стоимости соответствующих NFT или токенов. Владельческие права (NFT/токены), с которых начинались эти бренды, становятся лишь частью общей системы ценности, всё чаще сосуществуя с массовыми каналами — розницей, стримингом, соцсетями, — которые формируют основную аудиторию и доход.

Для инвесторов и разработчиков наиболее разумная стратегия — крайне избирательный оптимизм. Пространство стало меньше, более концентрированным и требовательным, чем когда-либо. Однако в этих сфокусированных сегментах проекты, которые тесно интегрируют ончейн-активы с реальными продуктами, доходом и сообществом, могут сохранить потенциал роста, несмотря на завершение эпохи общего роста NFT.

Заявление:

- Данная статья перепечатана с ресурса [Foresight News]. Авторские права принадлежат оригинальному автору [@ somanyfigs]. Если у вас есть возражения против перепечатки, пожалуйста, свяжитесь с командой Gate Learn, которая оперативно рассмотрит ваш запрос в соответствии с установленными процедурами.

- Отказ от ответственности: Мнения и оценки, изложенные в данной статье, отражают исключительно позицию автора и не являются инвестиционной рекомендацией.

- Переводы этой статьи на другие языки выполнены командой Gate Learn. Не копируйте, не распространяйте и не используйте перевод без ссылки на Gate.