TL;DR

- Американские акции завершили неделю на новых максимумах благодаря резкому снижению цен на нефть на фоне надежд на устойчивое перемирие на Ближнем Востоке и возобновления судоходства через Ормузский пролив.

- Доллар и доходности длинных казначейских облигаций снизились за неделю, однако золото продолжило уверенный рост, что указывает на то, что рынки приняли риск-ориентированную позицию, не отказываясь полностью от геополитических и инфляционных хеджей.

- TVL Aave снизился примерно на 6,6 млрд $ после того, как около 292 млн $ необеспеченного rsETH (созданного через скомпрометированную схему LayerZero DVN на мосту KelpDAO) было использовано в качестве обеспечения, что привело к образованию около 196 млн $ безнадежной задолженности.

- Объем торгов STRC составил 3,9 млрд $, из которых 2,7 млрд $ — выше номинала, что свидетельствует о высоком спросе и оцениваемых поступлениях по ATM около 2,1 млрд $; на STRC пришлось 93% объема торгов инструментами Strategy.

- Среди 30 крупнейших активов XRP вырос на 6,3%, чему способствовали продолжающиеся притоки в ETF, совокупно превысившие 1,2 млрд $.

- Франция поддержала инициативу по выпуску стейблкоина, привязанного к евро, в рамках MiCA, чтобы укрепить позиции Европы по отношению к токенам, номинированным в долларах.

- Paxos Labs привлекла 12 млн $ для создания комплаент-инфраструктуры DeFi для финтеха и эмитентов стейблкоинов.

- Totalis получила инвестиции в размере 500 тыс. $ от Y Combinator для создания структурированного слоя деривативов для рынков прогнозов.

Макрообзор

Рынки США растут на фоне снижения геополитической напряженности и опережающей динамики технологического сектора, данные по CPI и PPI за март свидетельствуют о сохранении инфляционного давления

Американские акции показали мощный недельный рост. Инвесторы считают, что худшая часть энергетического шока осталась позади. Индекс S&P 500 вырос с 6 806,47 до 7 126,06, Nasdaq — с 22 849,23 до 24 468,48, Dow — с 47 718,21 до 49 447,43, а Russell 2000 — с 2 625,69 до 2 776,90. Импульсом послужило улучшение геополитических настроений после заявления Ирана о том, что Ормузский пролив открыт для коммерческого судоходства в период перемирия. Это подтолкнуло Brent к 90 $ и WTI к 84 $, сняв одну из главных инфляционных опасностей и позволив инвесторам повысить оценку циклических и технологических секторов. Несмотря на сохраняющуюся хрупкость потребительских настроений, рынки сделали акцент на снижении краткосрочного энергетического давления, благоприятной ликвидности и признаках того, что фон по прибыли не ухудшился настолько, чтобы сорвать ралли. В результате неделя прошла под знаком взаимного усиления: падение нефти, снижение доходностей и расширение роста акций поддерживали друг друга.

Данные прошлой недели продемонстрировали разнонаправленную динамику инфляции. Индекс PPI вырос с 3,4% до 4,0% в годовом выражении, в основном из-за энергетического шока и сбоев поставок в Ормузском проливе. Однако базовый PPI показал умеренный рост — до 3,8% год к году с месячным приростом всего 0,1%. Это говорит о том, что, несмотря на рост затрат на энергию и экспорт на 1,6% за месяц, внутренний инфляционный драйвер в экономике США теряет силу.

Для рынков данные оказались достаточно мягкими, чтобы не спровоцировать новую волну распродаж облигаций, но недостаточно слабыми для возобновления агрессивных ожиданий смягчения политики. Эти показатели подтвердили осторожную позицию ФРС. Инвесторы восприняли неделю не как момент поворота политики, а как напоминание о том, что прогресс в снижении инфляции остается неравномерным и подвержен внешним сырьевым шокам. Замедление роста импортных цен с 1,3% до 0,8% говорит о том, что торговые барьеры, включая новые пошлины на Вьетнам и Тайвань, пока не привели к широкому росту оптовых цен. Сейчас инвесторы находятся в режиме ожидания, где техническая устойчивость базовых цен постоянно под угрозой из-за внешних шоков.

После заявления Ирана о возобновлении коммерческого судоходства через Ормузский пролив в период перемирия цены на нефть резко снизились, а глобальный аппетит к риску вырос. Сигнал о возобновлении судоходства сразу снизил опасения по поводу эскалации мирового дефицита предложения. Для рынка акций это стало позитивом, так как снижение цен на нефть уменьшило инфляционные риски и вероятность очередного роста доходностей. Перемирие выступило скорее как временный макроэкономический клапан, чем как окончательное геополитическое решение, позволив рынкам вернуться к активам роста при сохранении страховки от возможного отката.

В дальнейшем макроэкономический фокус смещается с геополитики на фундаментальное состояние экономики. Ключевым индикатором станет розничная торговля в США, которая послужит критерием устойчивости потребительского спроса на фоне сохраняющегося инфляционного давления и энергетического шока «Операция Эпическая Ярость». Рынки ищут подтверждение того, что спрос способен поддерживать рост. Сильные данные, вероятно, продлят текущее риск-ориентированное ралли, а слабые вызовут опасения по поводу переоцененности акций.(1)

DXY

DXY снизился с 99,05 до 98,23 за неделю. Доллар ослаб на фоне снижения спроса на геополитический защитный актив и падения цен на нефть, что уменьшило инфляционную панику. Более низкие доходности также ограничили потенциал роста доллара, несмотря на сохраняющуюся осторожность ФРС.(2)

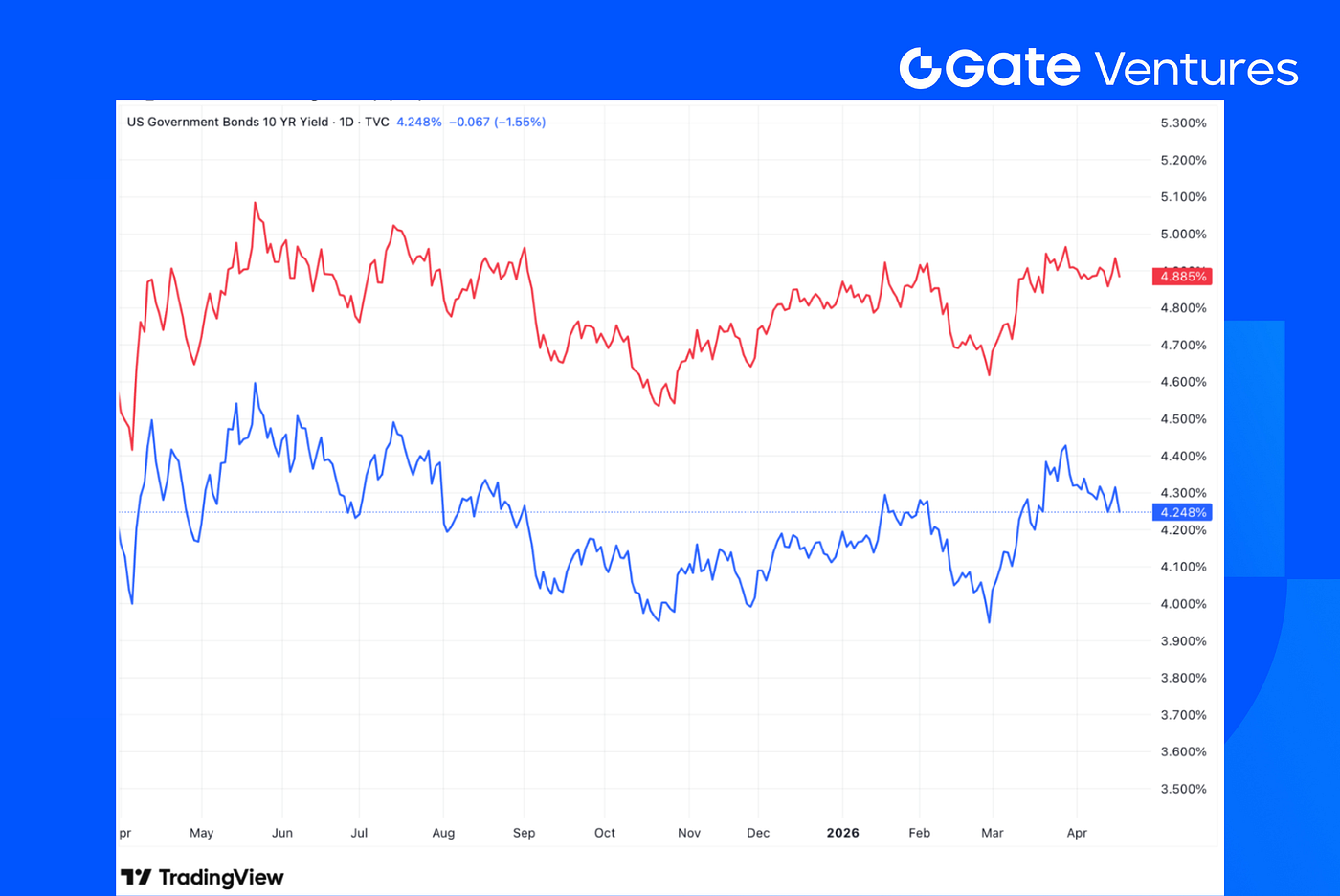

Доходности 10- и 30-летних казначейских облигаций США

На прошлой неделе доходности казначейских облигаций США снизились: US10Y опустилась до 4,248%, а US30Y — до 4,885%. Это свидетельствует о том, что инвесторы начинают закладывать снижение премии за инфляционные риски по мере стабилизации цен на энергоносители после недавнего конфликта. Отсутствие резких распродаж говорит о том, что панические покупки уходят на второй план, но рынок остается осторожным относительно быстрого цикла смягчения, придерживаясь выжидательной позиции перед публикацией данных по розничным продажам.(3)

Золото

Золото выросло с 4 744,48 до 4 837,49, что составляет +1,9% за неделю. Рост показывает, что даже на фоне ралли акций и падения нефти инвесторы продолжают удерживать геополитические и инфляционные хеджи. Золото выступает индикатором того, что уверенность в рынках выросла, но макроэкономическая неопределенность сохраняется.(4)

Обзор крипторынка

1. Основные активы

Цена BTC

Цена ETH

Соотношение ETH/BTC

BTC вырос на 4,3% за неделю, ETH прибавил 3,3%. Притоки в Спот-ETF остались поддерживающими: ETF на BTC зафиксировали чистый приток 996,4 млн $, ETF на ETH — 275,8 млн $. Несмотря на общее восстановление рынка, соотношение ETH/BTC снизилось на 1,0%.(5)

Рыночные настроения улучшились на фоне роста цен: индекс страха и жадности поднялся до 29, но остается в зоне страха.(6)

2. Общая рыночная капитализация

Общая рыночная капитализация криптовалют

Общая рыночная капитализация криптовалют без BTC и ETH

Общая рыночная капитализация криптовалют без топ-10

Общая рыночная капитализация крипторынка выросла на 3,5% за прошлую неделю. Без учета BTC и ETH остальной рынок прибавил 1,9%, а более широкий рынок альткоинов (без топ-10 токенов) вырос на 1,6%.

TVL Aave снизился примерно на 6,6 млрд $ после того, как злоумышленники использовали около 292 млн $ необеспеченного rsETH, созданного через скомпрометированную схему 1-of-1 LayerZero DVN на мосту KelpDAO, в качестве обеспечения на Aave V3, что привело к образованию около 196 млн $ безнадежной задолженности.

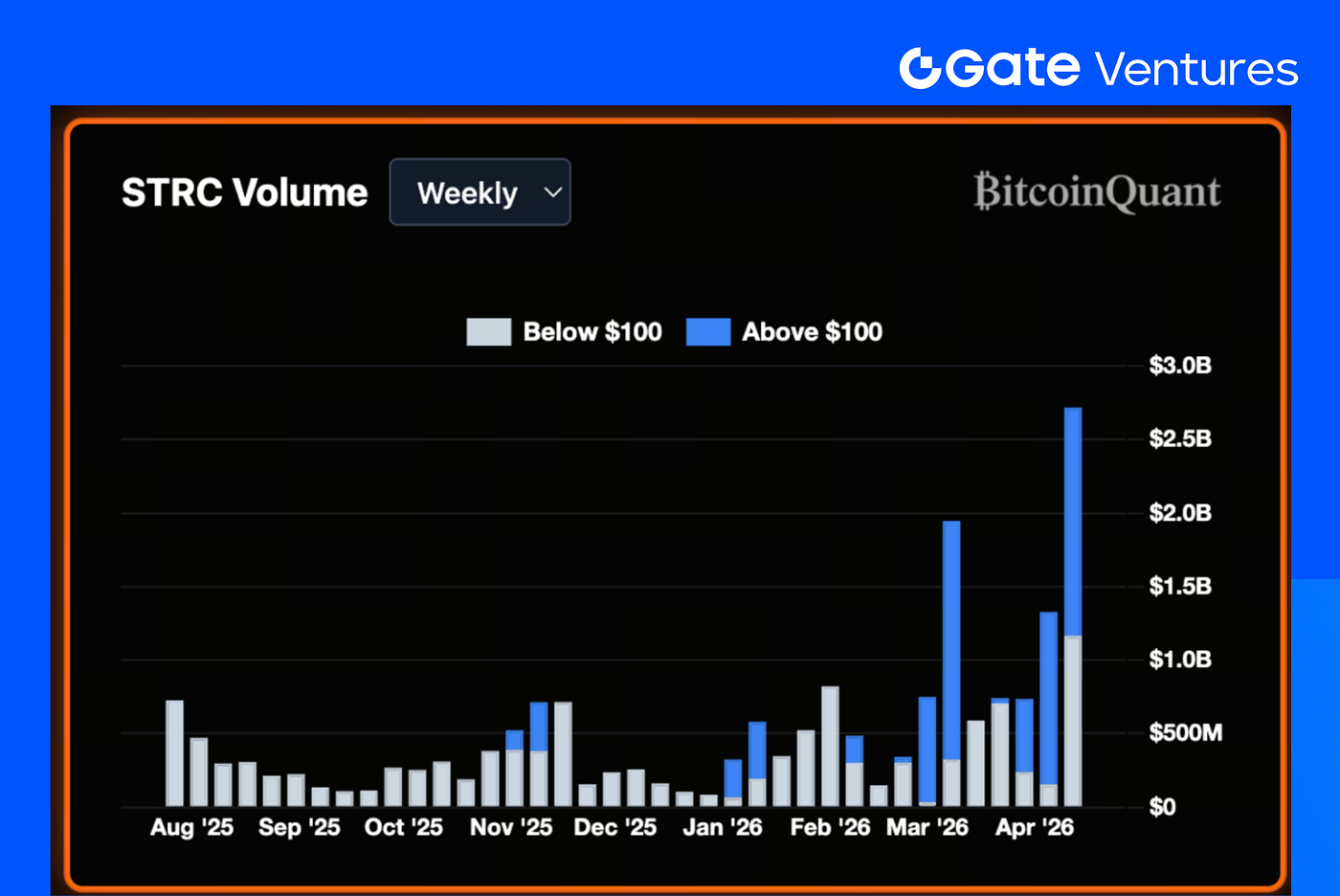

3. Динамика STRC

Объем торгов STRC за прошлую неделю составил 3,9 млрд $, из которых 2,7 млрд $ — выше номинала, а 1,2 млрд $ — ниже.

Высокая активность выше 100 $ говорит о готовности инвесторов довольствоваться меньшей эффективной доходностью ради экспозиции, что свидетельствует о преобладании спроса над краткосрочными рисками.

Неделей ранее около 79% из 1,5 млрд $ объема торгов STRC пришлось на выпуск новых акций STRC через ATM, что подразумевает приблизительно 1 млрд $ поступлений по ATM.

Применяя ту же пропорцию к 2,7 млрд $ объема выше номинала за прошлую неделю, можно оценить потенциальные поступления по ATM примерно в 2,1 млрд $.(7)

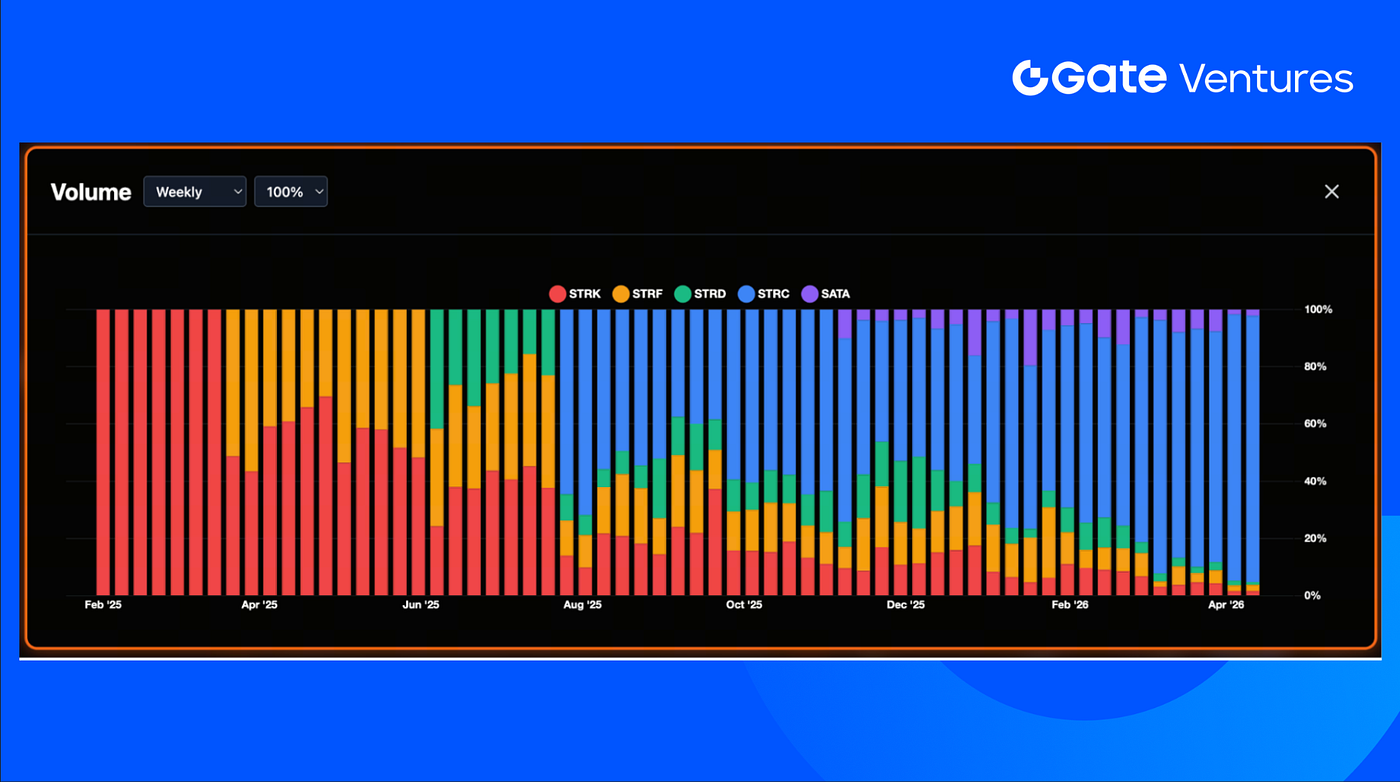

Среди финансовых инструментов Strategy на долю STRC пришлось 93% общего объема торгов, против 86% неделей ранее. Далее следуют STRF (бессрочные привилегированные акции Strategy) — 2,2% и SATA (переменно-доходные бессрочные привилегированные акции Strategy) — 2,1%.

На прошлой неделе Strategy приобрела 13 927 BTC по средней цене около 71 900 $, доведя общий объем биткоинов на балансе до 780 897 BTC.

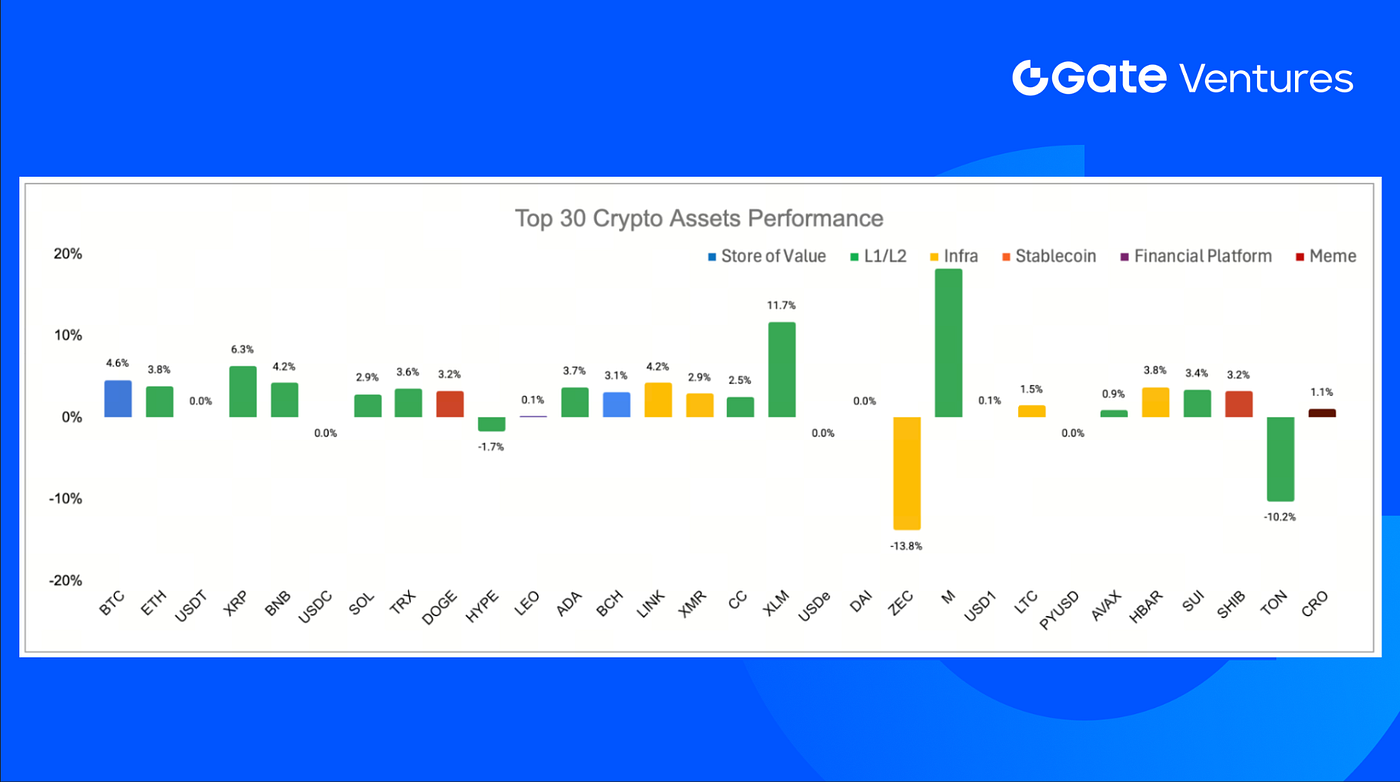

4. Доходность топ-30 криптоактивов

Источник: Coinmarketcap и Gate Ventures, на 20 апреля 2026

В среднем цены топ-30 активов выросли на 2,1%. Лидерами роста стали Memecore, Stellar и XRP.

XRP вырос на 6,3% за неделю на фоне продолжающихся притоков в ETF, совокупно превысивших 1,2 млрд $.(8)

Главные события крипторынка

1. Circle запускает USDC Bridge для обеспечения нативных кроссчейн-переводов стейблкоинов через 17 блокчейнов

Circle представила USDC Bridge — новый интерфейс на базе собственного Cross-Chain Transfer Protocol (CCTP), который обеспечивает предсказуемые нативные переводы USDC минимум через 17 EVM-совместимых блокчейнов без использования обернутых токенов или сторонних мостов. Обновление упрощает кроссчейн-UX благодаря автоматической обработке газа, прозрачному отображению комиссий и отслеживанию переводов в реальном времени, поддерживая стратегию Circle по позиционированию USDC в качестве единого расчетного слоя для мультичейн-ликвидности стейблкоинов — среднесуточные объемы переводов через CCTP уже превышают 500 млн $.(9)

2. Новая функция Cashtags в X сгенерировала около 1 млрд $ торгового объема за первые два дня

Компания X сообщила, что пилот Cashtags обеспечил около 1 млрд $ мирового объема торгов за 48 часов после запуска, позволив пользователям просматривать котировки акций и криптоактивов прямо в приложении. Сейчас функция доступна только на iPhone в США и Канаде, а пользователи из Канады могут совершать отдельные сделки через Wealthsimple. Это подчеркивает стремление X стать «суперприложением», объединяющим рыночную аналитику, торговлю и будущую платежную инфраструктуру.(10)

3. Франция поддержала выпуск стейблкоина, привязанного к евро, в рамках MiCA для усиления позиций Европы против долларовых токенов

Министр финансов Франции Ролан Лескюр поддержал проект Qivalis по созданию стейблкоина, привязанного к евро, под руководством европейских банков, включая ING и UniCredit, с запуском, запланированным на 2026 год в рамках регуляторного фреймворка ЕС MiCA. Этот шаг отражает растущую поддержку политики по развитию цифровых денег в евро для противодействия доминированию долларовых стейблкоинов, таких как USDT и USDC, и продвижения институциональной стратегии токенизации в Европе.(11)

Ключевые венчурные сделки

1. Paxos Labs привлекла 12 млн $ для создания комплаент-инфраструктуры DeFi для финтеха и эмитентов стейблкоинов

Paxos Labs привлекла 12 млн $ в раунде финансирования под руководством Blockchain Capital при участии Robot Ventures, Maelstrom и Uniswap Labs для разработки комплаент-ориентированного программного комплекса, который помогает компаниям интегрировать стейблкоины с ончейн-кредитованием и рынками доходности. Платформа позволяет запускать брендированные стейблкоины, начислять доходность на пользовательские балансы и поддерживать обеспечение кредитов криптоактивами через единый интеграционный слой, ориентируясь на растущий спрос со стороны финтеха и необанков, желающих активировать депозиты стейблкоинов в своих приложениях.(12)

2. Totalis получила 500 тыс. $ инвестиций от Y Combinator для создания структурированного слоя деривативов для рынков прогнозов

Стартап инфраструктуры рынков прогнозов Totalis привлек 500 000 $ в USDC от Y Combinator — это первая инвестиция акселератора, полностью проведенная в стейблкоинах ончейн через Solana. Totalis разрабатывает структурированный торговый слой для рынков прогнозов, позволяющий формировать кросс-рынковые «пакетные» позиции по категориям: геополитика, крипто, спорт. Цель — повысить эффективность капитала и выйти за рамки одиночных позиций к стратегиям с пакетным и хеджированным мульти-исходом.(13)

3. Brix привлекла 5,5 млн $ для токенизации доходных инструментов развивающихся рынков, первый актив на базе турецкой лиры запускается на MegaETH

Brix привлекла 5,5 млн $ для вывода на ончейн высокодоходных финансовых продуктов развивающихся рынков при поддержке Yapi Kredi (FRWRD), Is Asset Management, Circle Ventures, ConsenSys и Borderless Capital, создавая токенизированные каналы доступа к инструментам, ранее доступным только банкам и институционалам. Первый продукт стартапа — iTRY, цифровой актив, обеспеченный фондами денежного рынка в турецких лирах, позволяет упаковать доходность в токен, который можно торговать, использовать как обеспечение и интегрировать в DeFi-приложения. Запуск через платформу World Markets от MegaETH, Brix планирует масштабировать модель на другие классы активов развивающихся рынков — акции, фонды, облигации в ОАЭ, Египте, Мексике, Бразилии и Южной Корее.(14)

Венчурные рыночные метрики

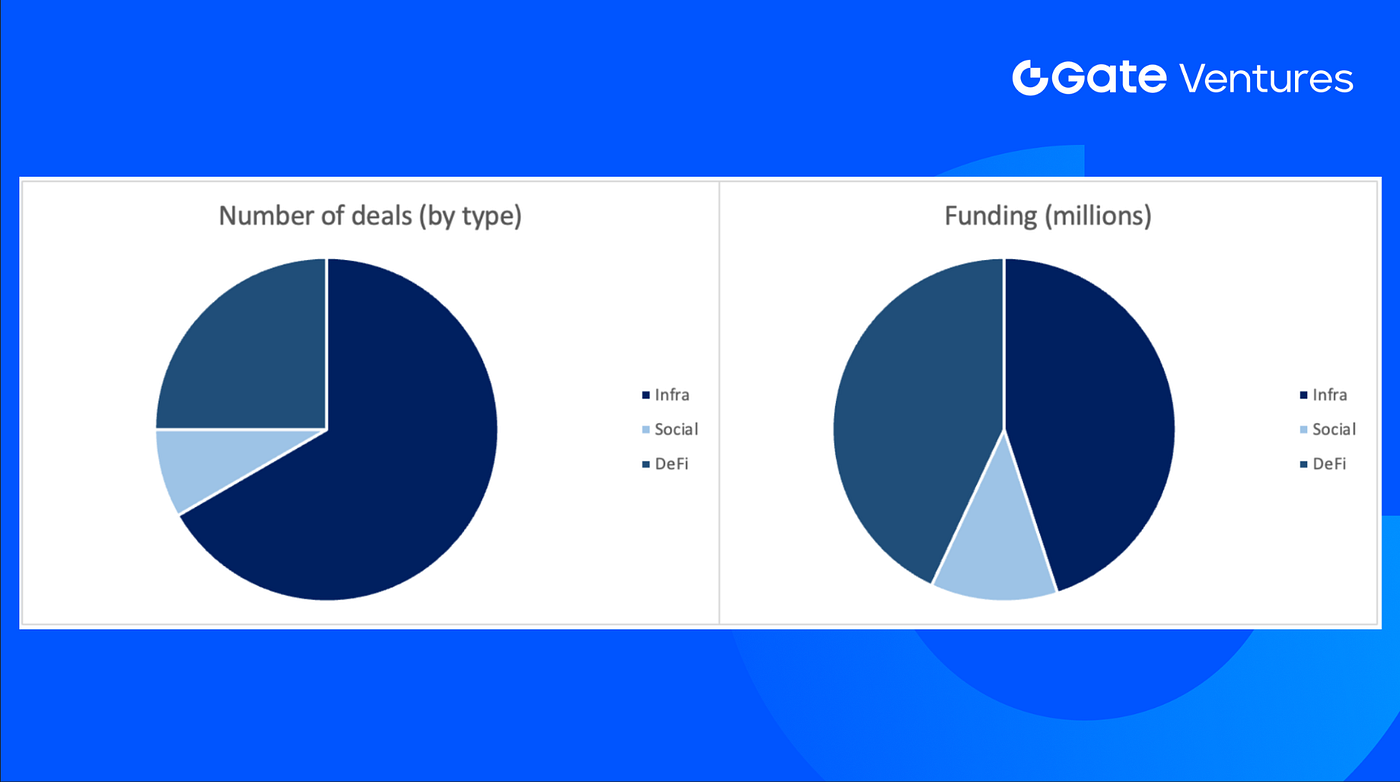

За прошлую неделю было закрыто 12 сделок: 8 в Infra, 3 в Defi и 1 в Social.

Еженедельный обзор венчурных сделок, источник: Cryptorank и Gate Ventures, на 20 апреля 2026

Объем объявленного финансирования за прошлую неделю составил 41,8 млн $, по 5 сделкам сумма не раскрывалась. Основной объем пришелся на сектор Infra — 18,8 млн $. Самая крупная сделка: Paxos Labs (12 млн $).

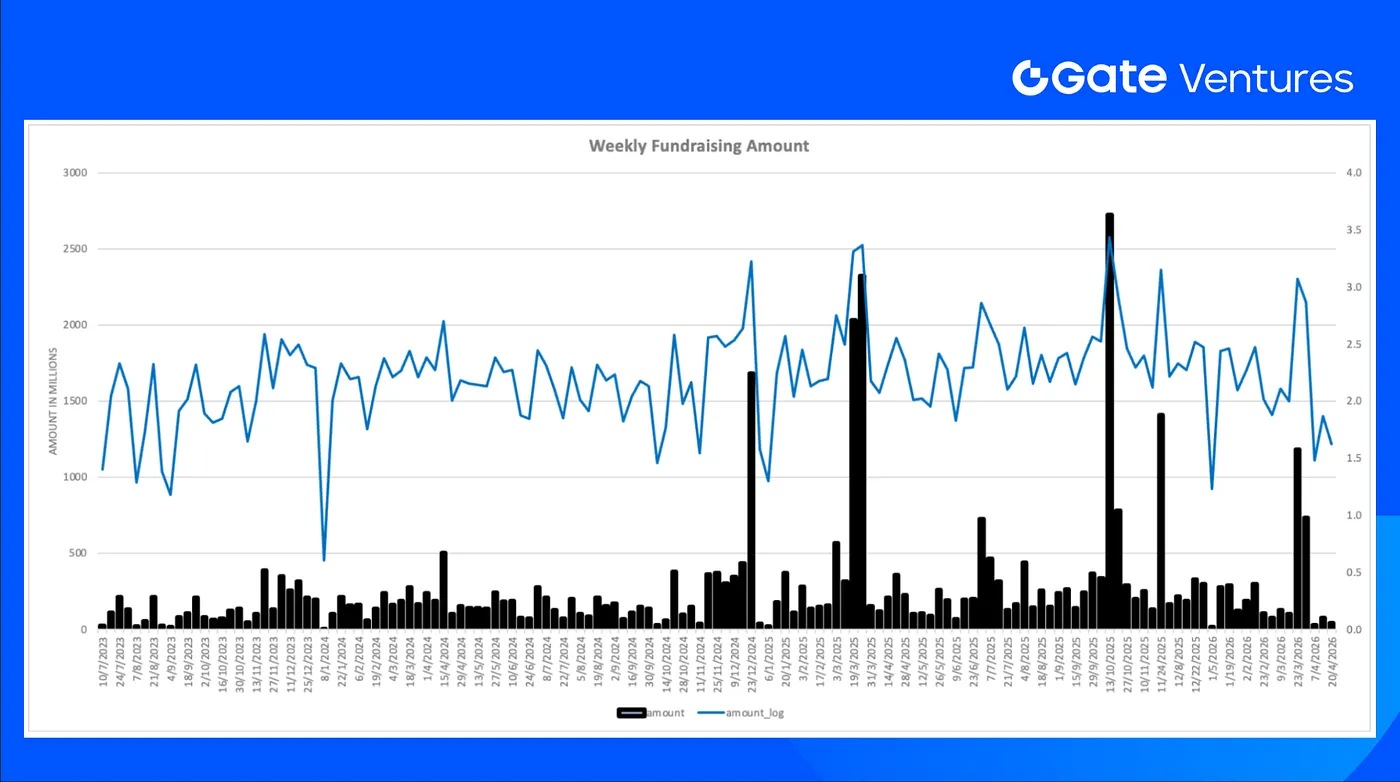

Еженедельный обзор венчурных сделок, источник: Cryptorank и Gate Ventures, на 20 апреля 2026

Общий объем привлеченных средств за неделю снизился до 41,8 млн $ за третью неделю апреля 2026 года, что на 43% меньше по сравнению с предыдущей неделей.

О Gate Ventures

Gate Ventures — венчурное подразделение Gate.com, ориентированное на инвестиции в децентрализованную инфраструктуру, промежуточное ПО и приложения, которые изменят мир в эпоху Web 3.0. Gate Ventures, работая с лидерами отрасли по всему миру, поддерживает перспективные команды и стартапы, обладающие идеями и компетенциями, необходимыми для переосмысления социальных и финансовых взаимодействий.

Сайт | Twitter | Medium | LinkedIn

Содержимое данного материала не является предложением, приглашением или рекомендацией. Вы всегда должны обращаться за независимой профессиональной консультацией перед принятием инвестиционных решений. Обратите внимание, что Gate Ventures может ограничивать или запрещать использование всех или части сервисов из определенных юрисдикций. Для получения дополнительной информации ознакомьтесь с применимым пользовательским соглашением.

Источники:

- IG Week Ahead Economic Preview, https://www.ig.com/sg/news-and-trade-ideas/week-ahead--20-april-2026-260414

- DXY Index, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3ADXY

- US 10 Year Bond Yield, TradingView, https://www.tradingview.com/chart/B9cgEklh/?symbol=TVC%3AUS10Y

- Gold Price, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3AGOLD

- BTC & ETH ETF Inflow, https://sosovalue.com/tc/assets/etf/us-btc-spot

- BTC Greed and Fear Index, https://alternative.me/crypto/fear-and-greed-index/

- Micro Strategy STRC Dashboard, https://bitcoinquant.co/company/MSTR

- XRP ETF, https://coinmarketcap.com/community/articles/69e4fad993a38e09a174f9a9/

- Circle launches USDC Bridge to enable native cross-chain stablecoin transfers across 17 blockchains, https://cointelegraph.com/news/circle-launches-usdc-bridge-native-cross-chain-transfers

- X’s new Cashtags feature generated roughly \$1 billion in trading volume within its first two days, https://cointelegraph.com/news/x-cashtags-feature-drives-1-billion-trading-volume-first-two-days

- France backs euro-pegged stablecoin initiative under MiCA to strengthen Europe’s position against dollar-based tokens, https://cointelegraph.com/news/french-finance-minister-euro-pegged-stablecoins

- Paxos Labs raises \$12M to build compliant DeFi infrastructure layer for fintechs and stablecoin issuers, https://fortune.com/2026/04/14/paxos-paxos-labs-fundraise-blockchain-capital/

- Totalis receives \$500K investment from Y Combinator to build structured derivatives layer for prediction markets, https://x.com/totalistrading/status/2043812703408664865

- Brix raises \$5.5M to tokenize emerging market yield products, with first Turkish lira fund-backed asset launching on MegaETH, https://www.theblock.co/post/397546/brix-raises-5-5m-to-tokenize-emerging-market-assets-megaeth