Аннотация

- После совместных авиаударов США и Израиля по Ирану в понедельник золото и нефть резко выросли, мировые фондовые рынки открылись с понижением, а волатильность биткоина усилилась, что привело к приблизительно $80 млрд колебаний рыночной капитализации за несколько часов.

- Золото поддерживают реальные процентные ставки и покупки центральных банков, а на нефть влияют производственные возможности OPEC+ и геополитические риски. В условиях конфликтов оба актива проявляют традиционные защитные и инфляционные свойства.

- Прогнозные рынки показывают низкую вероятность полномасштабной войны, но риск перебоев в Ормузском проливе остается значимым. В краткосрочной перспективе волатильность активов определяется премией за риск; в средне- и долгосрочной — продолжительностью конфликта и монетарной политикой.

- Если ситуация перейдет к компромиссу или поэтапной деэскалации, цены на сырьевые товары могут существенно снизиться; в противном случае золото и нефть сохраняют риск дальнейшего роста.

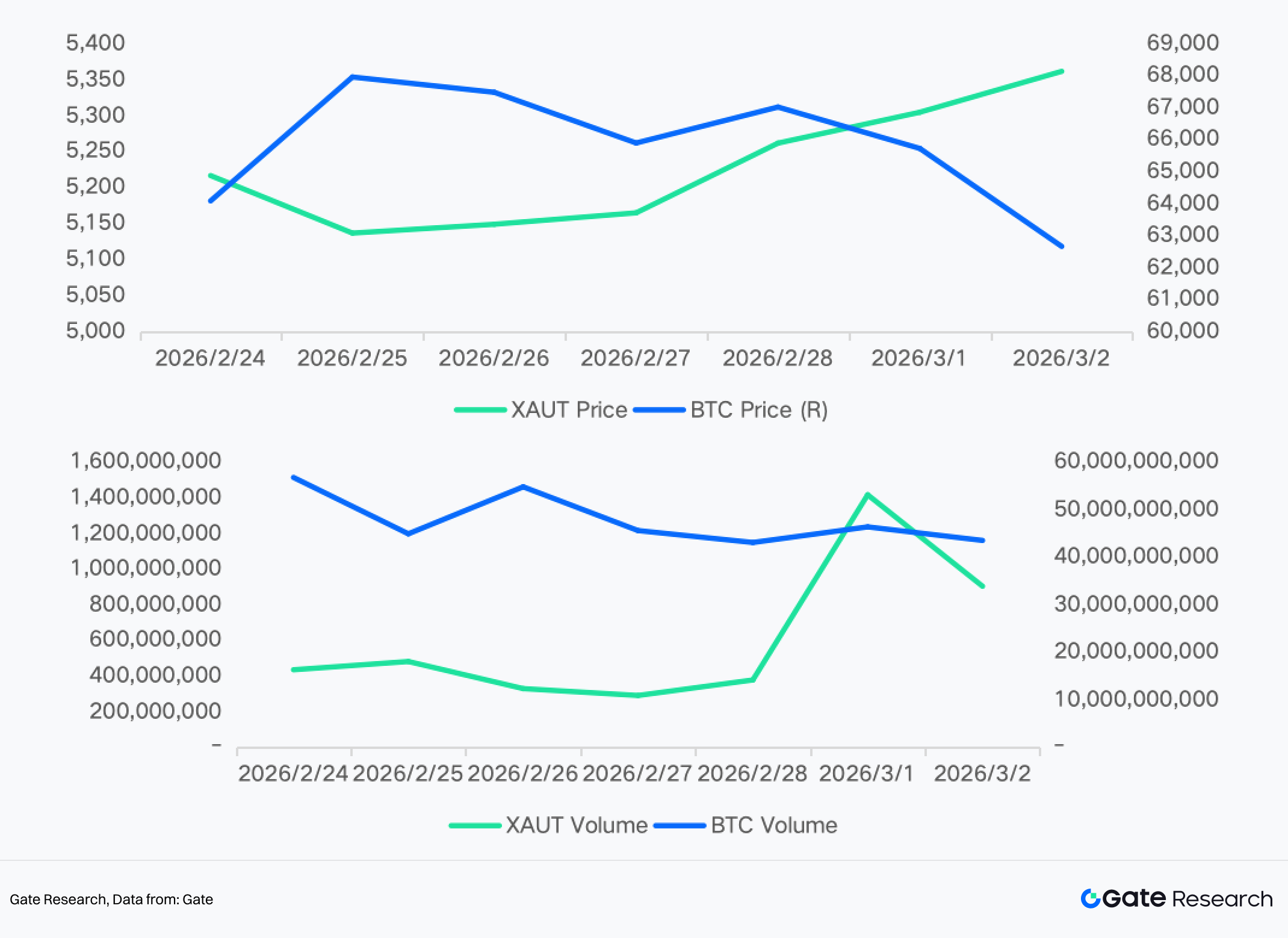

- Gate открыл торговые секции драгоценных металлов, таких как XAUT/USDT, токенизированных акций, индексов, форекса и сырьевых товаров. Инвесторы могут использовать функции TradFi от Gate для круглосуточной торговли и быстрого реагирования на рыночные возможности.

1. Краткосрочные и долгосрочные тренды биткоина, нефти и золота

1.1 Открытие в понедельник, 2 марта 2026 года

В субботу США и Израиль нанесли совместные авиаудары по Ирану, что привело к падению биткоина до $63 000. Спустя несколько часов иранские государственные СМИ подтвердили, что Верховный лидер Ирана аятолла Хаменеи погиб в результате ударов. После этого биткоин резко восстановился, поднявшись с минимума $63 000 до примерно $68 000.

Это движение вызвало около $80 млрд колебаний рыночной капитализации всего за несколько часов, причем оно произошло в наименее ликвидное торговое окно выходных. Около 157 000 трейдеров были ликвидированы, суммарные потери составили $657 млн.

Во время распродажи трейдеры массово переходили на децентрализованные платформы, переключаясь на круглосуточную торговлю бессрочными фьючерсами на нефть и золото для хеджирования, пока традиционные рынки были закрыты. Такое перераспределение капитала ослабило глубину заявок на крипторынке и усилило давление на биткоин в критический момент, когда поддержка была особенно необходима.

Взаимодействие между продажей криптоактивов на спотовом рынке и покупкой бессрочных контрактов на сырьевые товары во время геополитического шока в выходные представляет собой новую рыночную динамику.

1.2 Долгосрочные тренды и анализ корреляции

В долгосрочной перспективе биткоин часто рассматривается как защитный актив и неофициально называется «цифровым золотом». Например, когда конфликт между Россией и Украиной вспыхнул в конце февраля 2022 года, рынок предполагал, что российский капитал может перейти в криптоактивы. Биткоин вырос примерно на 20% за короткий срок и временно превысил отметку $45 000.

В июне 2025 года, на фоне роста геополитической напряженности между Израилем и Ираном, биткоин также показал краткосрочный рост. Вскоре после этого, в октябре, появились обсуждения «рисков обесценивания валюты» и проблем суверенного долга — так называемая «debasement trade». Биткоин рос синхронно с золотом, достигая новых максимумов на фоне макроэкономической неопределенности.

Однако с конца 2025 года защитные свойства биткоина ослабли. Многочисленные анализы показывают, что поведение биткоина во время событий риска явно отличается от золота. Резкое падение в октябре 2025 года подтвердило, что в условиях крупных макроэкономических шоков биткоин ведет себя скорее как рискованный актив, а не как защитный, и движется иначе, чем золото и государственные облигации США.

В условиях инфляции или макроэкономического стресса золото продолжает расти, тогда как цена биткоина часто снижается вместе с другими рискованными активами, что свидетельствует о том, что концепция «цифрового золота» не полностью подтверждается реальными рыночными условиями. Недавние макроэкономические шоки показывают, что торговые риски и рост глобальной неопределенности приводят к падению биткоина при росте золота, что подрывает репутацию биткоина как защитного актива.

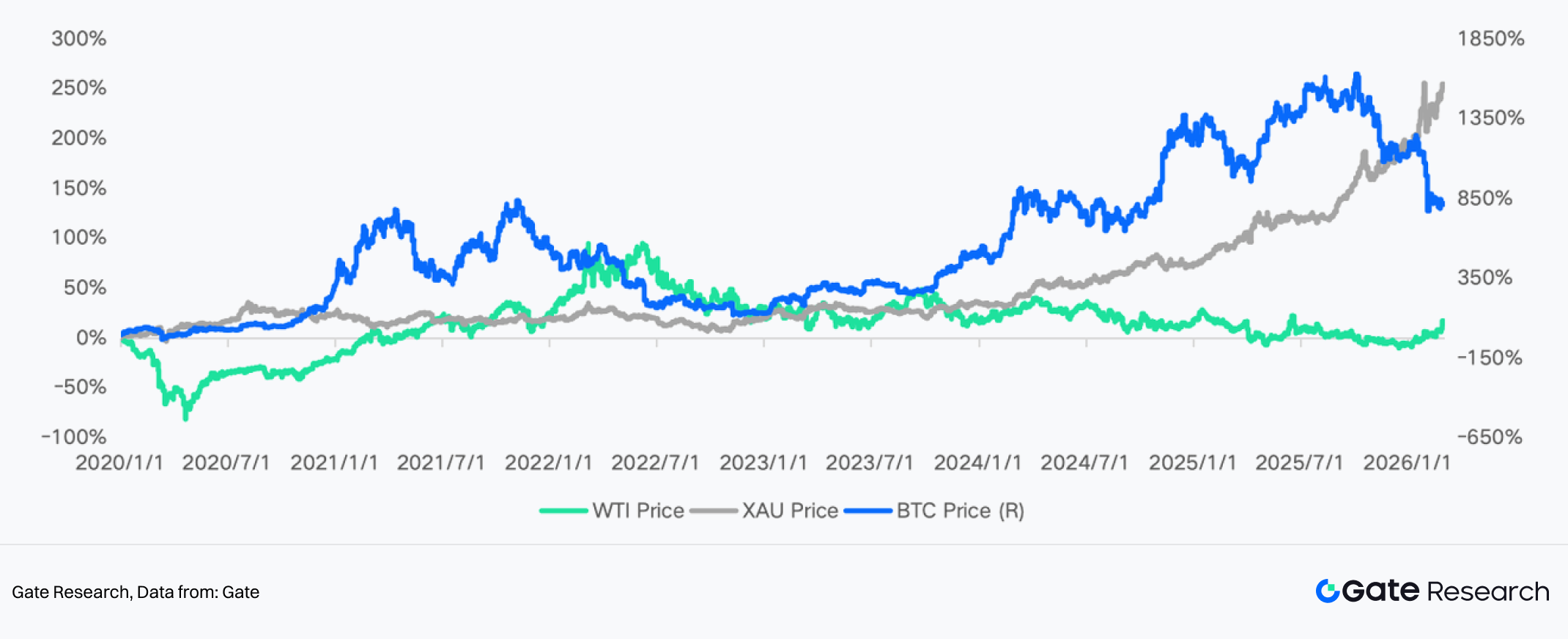

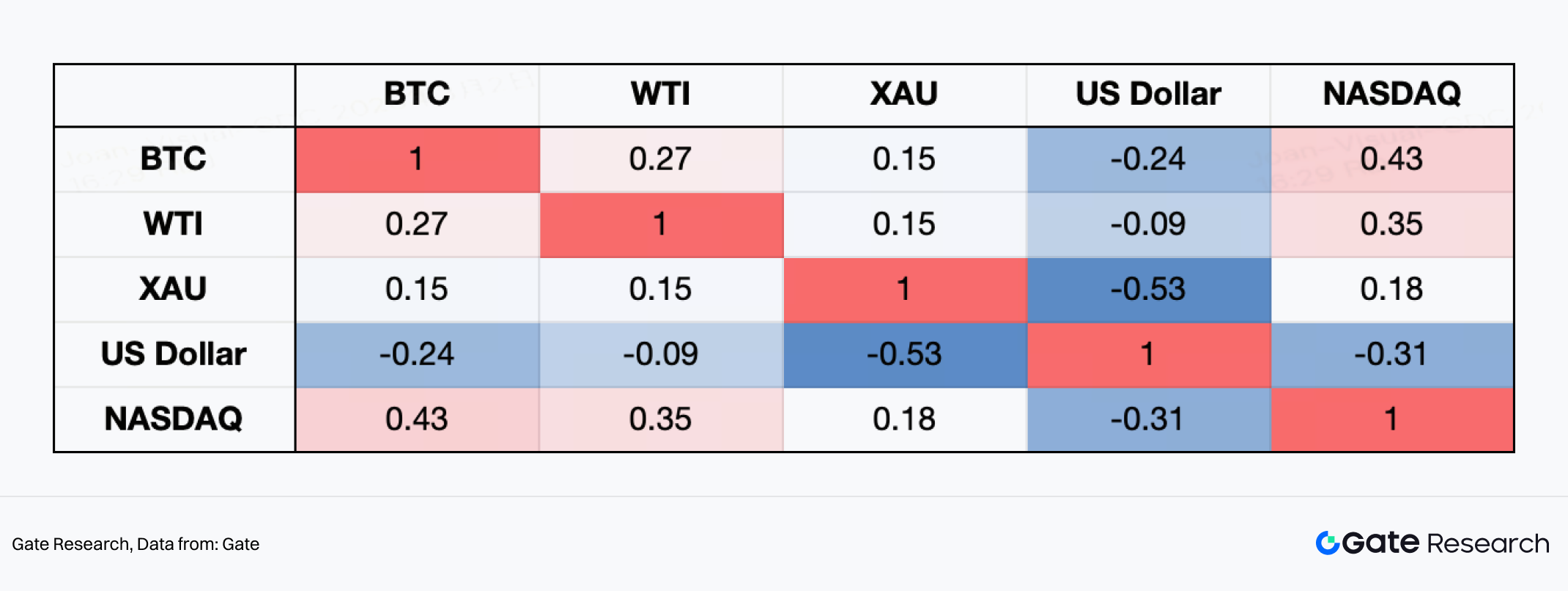

Если посмотреть на корреляции недельных доходностей с 2020 года, биткоин демонстрирует четкие характеристики «рискованного актива». Его корреляция с NASDAQ составляет 0,43 — самый высокий показатель в матрице, что подчеркивает сильную связь с технологическими акциями. Это было особенно заметно во время глобального монетарного стимулирования после пандемии 2020 года, бычьего рынка ликвидности в 2021 году и ралли, связанных с ИИ и технологиями, с 2023 по 2025 год, когда рост аппетита к риску одновременно подталкивал оба актива вверх.

В отличие от этого, биткоин показывает отрицательную корреляцию -0,24 с индексом доллара США. В период агрессивного повышения ставок ФРС в 2022 году, когда доллар существенно укрепился, биткоин испытывал заметное давление, что подчеркивает его высокую чувствительность к глобальным условиям ликвидности. Золото (XAU) демонстрирует наиболее сильную отрицательную корреляцию с долларом (-0,53), отражая традиционные защитные свойства. При этом корреляция биткоина с золотом составляет всего 0,15, что говорит о нестабильности его «цифрового золотого» атрибута.

В целом, с 2020 года биткоин ведет себя скорее как высокобета макроэкономический рискованный актив. Основными драйверами его цены остаются циклы ликвидности и риск-сентимент, а не чистый спрос на защиту от геополитических рисков.

Для золота и нефти, напротив, движения более напрямую обусловлены реальными процентными ставками, силой доллара США и премией за геополитические риски. В период пандемии 2020 года масштабное глобальное монетарное стимулирование и быстрое снижение реальных ставок подняли цены на золото до исторических максимумов. В последующем периоде 2021–2022 годов агрессивное повышение ставок и укрепление доллара удерживали золото на высоких уровнях.

Далее рост глобальной геополитической напряженности и продолжающееся накопление золотых резервов центральными банками по всему миру укрепили статус золота как защитного и резервного актива. Это поддерживало цены на золото на высоких уровнях и приводило к повторяющимся циклическим максимумам.

С точки зрения предложения, мировое производство золота росло умеренно, крупных новых проектов практически не появлялось. Рост затрат на энергию и труд увеличил издержки производства, а более строгие экологические нормы дополнительно ограничили расширение мощностей. В целом, с 2020 года рынок золота характеризуется «жестким предложением и финансовым спросом».

Рынок нефти, напротив, пережил исторический шок в 2020 году. В разгар пандемии WTI временно торговалась по отрицательным ценам. Затем последовал быстрый рост, поддержанный восстановлением мировой экономики и масштабным сокращением добычи OPEC+. В 2022 году опасения по поводу энергоснабжения поднимали цены на нефть выше $100 за баррель. Позже цены снизились на фоне замедления глобального роста и ослабления ожиданий спроса.

С точки зрения предложения, OPEC+ долгое время управляла ценами через активное сокращение добычи, при этом свободные мощности на Ближнем Востоке служили ключевым буфером. Добыча сланцевой нефти в США постепенно восстановилась в 2021–2023 годах, но более строгая дисциплина капитала существенно замедлила расширение по сравнению с 2010-ми. В 2024–2025 годах цены на нефть находились в постоянной борьбе между геополитическими конфликтами, рисками судоходства и замедлением мирового спроса, что приводило к повышенной волатильности.

В целом, с 2020 года основная характеристика рынка нефти — циклические сдвиги между «шоками спроса, маневрами предложения и геополитической премией». Хотя ценовой центр значительно вырос по сравнению с пандемийными минимумами, рынок остается крайне чувствительным к макроэкономическим циклам и изменениям политики.

2. Прогноз

2.1 Анализ влияния на классы активов

В начале торгов на мировых финансовых рынках в понедельник паника по поводу иранской темы в основном проявилась в гэпе вверх по золоту и нефти, а также снижении мировых фондовых индексов. По основным каналам передачи влияние иранского кризиса на мировую экономику и макрорынки в первую очередь сосредоточено в энергетическом секторе, причем глубина эффекта определяется масштабом и ожидаемой продолжительностью кризиса.

В обычных условиях при росте неопределенности и смещении распределения рисков к хвосту первой реакцией рынка становится повышение премии за риск. Например, краткосрочные инфляционные ожидания выросли в выходные, отражая опасения по поводу роста цен на энергоносители. Однако рынок уже частично учел риски замедления экономического роста и роста инфляции.

Текущая логика ценообразования на рынке находится в фазе высокой чувствительности и хрупкого баланса. Если ситуация перейдет к компромиссу или поэтапной деэскалации — аналогично сценарию «инцидента в Венесуэле» ранее в этом году — ранее накопленная премия за геополитические риски может быстро исчезнуть, вызвав существенное снижение цен на сырьевые товары. Если конфликт будет развиваться по спирали и углубляться, золото и нефть рискуют дальнейшего резкого роста.

2.1.1 BTC и другие криптоактивы

Наблюдаемые эффекты:

На фоне эскалации новостей о конфликте США и Ирана биткоин продемонстрировал заметное увеличение волатильности. С точки зрения структуры рынка (таймфрейм 15 минут) BTC кратковременно упал до уровня около $63 000, затем восстановился выше $68 000 и перешел в фазу консолидации на высоких уровнях.

Краткосрочные скользящие средние (MA5/MA10) неоднократно пересекались со среднесрочной (MA30), отражая быстрые изменения рыночных настроений. В целом биткоин вел себя скорее как «высоковолатильный рискованный актив», а не как стабильный защитный — переживая падение на фоне ликвидности и паники в начале конфликта, а затем восстанавливаясь вместе с другими рискованными активами.

Это свидетельствует о том, что краткосрочный капитал при геополитических шоках в первую очередь стремится сокращать плечо и общий риск.

Прогнозы институтов

Основные институты придерживаются разных взглядов на BTC, но общий консенсус склоняется к модели «краткосрочное давление, среднесрочная зависимость от ликвидности»:

- Bloomberg Intelligence отмечает, что на ранних этапах геополитических конфликтов рынки обычно выбирают стратегию «защитных активов в первую очередь», отдавая предпочтение традиционным защитным инструментам. Криптоактивы движутся синхронно с акциями и другими рискованными активами и могут испытывать краткосрочное давление.

- JPMorgan Digital Assets ранее заявляли в исследованиях по геополитическим конфликтам, что биткоин ведет себя скорее как «актив для аппетита к риску», цены теснее коррелируют с ликвидностью, индексом доллара США и реальными ставками, нежели с чистыми защитными функциями.

- CoinShares Research в еженедельном отчете по потокам фондов указал, что если конфликт приведет к росту цен на нефть и инфляционных ожиданий, тем самым задержит цикл смягчения политики ФРС, крипторынок может столкнуться с фазовым давлением на отток капитала.

- Digital Assets Research Standard Chartered ранее предполагал, что в условиях экстремальной финансовой нестабильности или роста суверенных рисков BTC может вновь привлечь интерес как «альтернативный актив». Однако эта динамика обычно отстает от первой волны распродажи на фоне риска.

Общая оценка:

- Если конфликт остается региональным и цены на нефть растут умеренно → BTC может остаться в диапазоне высокой волатильности и консолидации.

- Если цены на нефть резко вырастут и задержат ожидания снижения ставок → BTC может испытать давление со стороны ликвидности.

- Если конфликт вызовет системные глобальные финансовые опасения → BTC может привлечь покупки для хеджирования кредитного риска во второй фазе.

2.1.2 Акции США

Наблюдаемые эффекты:

На фоне эскалации конфликта США и Ирана Nasdaq явно проявил давление, характерное для рискованных активов. С точки зрения структуры рынка индекс ранее поднимался выше 25 400, затем резко снизился. По мере развития новостей сформировалась крупная медвежья свеча в одностороннем снижении, пробив диапазон консолидации и упав до примерно 24 500 на минимумах.

На таймфрейме 15 минут график показал классическую модель «ослабление на максимумах → пробой структурной поддержки → слабый отскок → новые минимумы». Максимумы отскока постепенно снижались, медвежий импульс оставался явным.

Технологические акции, наиболее чувствительные к ликвидности и ожиданиям ставок, оказались под давлением из-за роста цен на нефть и возобновления инфляционных опасений. Капитал явно сокращал риск, а ростовые сектора стали основными объектами распродажи.

В целом этот раунд конфликта сжал премию за риск Nasdaq в краткосрочной перспективе, а рынок перешел от режима «аппетита к риску» к стратегии «защиты в первую очередь».

Прогнозы институтов

- Bloomberg Intelligence отмечает, что при эскалации конфликтов на Ближнем Востоке рынки обычно выбирают стратегию «выход из риска + защитные активы», причем технологические и ростовые сектора часто лидируют в начальной фазе снижения.

- JPMorgan Global Strategy считает, что если цены на нефть продолжат расти и увеличат инфляционные ожидания, это может ограничить возможности ФРС по снижению ставок и создать давление на оценку высокомультипликативных технологических акций.

- Goldman Sachs в стратегическом отчете отмечает, что на ранних этапах геополитических шоков волатильность фондового рынка возрастает, а индекс Nasdaq с высокой долей роста обычно падает сильнее, чем S&P 500.

- Morgan Stanley в моделях рисковых сценариев указывает, что если цены на энергоносители превышают определенные пороги на длительный период, риск снижения оценки ростовых акций увеличивается.

Общая оценка:

- Если конфликт остается региональным и цены на нефть стабилизируются → Nasdaq может перейти в фазу высокой волатильности и консолидации.

- Если цены на нефть преодолеют ключевые диапазоны и повысят инфляционные ожидания → технологические акции могут продолжить испытывать давление.

- Если конфликт быстро деэскалируется → аппетит к риску может восстановиться, что приведет к техническому отскоку Nasdaq.

Исходя из текущей структуры, Nasdaq перешел в краткосрочный медвежий канал. Следующее направление будет зависеть от динамики цен на нефть, изменений доллара США и доходности казначейских облигаций, а также от дальнейшей эскалации конфликта.

В краткосрочной перспективе акции США испытывают умеренное влияние геополитических настроений. В долгосрочной перспективе рынки, вероятно, вернутся к фундаментальным показателям и динамике оценки. Риск «пузыря ИИ» выглядит относительно низким; напротив, применение технологий ИИ в военных сценариях может дать структурный импульс сектору ИИ в США.

2.1.3 Золото (Gold / XAUT)

Наблюдаемые эффекты:

На фоне эскалации конфликта США и Ирана золото быстро проявило типичные защитные свойства. С точки зрения структуры рынка цены на золото практически вертикально выросли в пик новостного потока, пробили прежние максимумы за короткий срок и достигли новых циклических максимумов, после чего перешли в фазу консолидации на высоких уровнях.

На таймфреймах 5 и 15 минут скользящие средние показывали структуру бычьей дивергенции. Цены неоднократно откатывались к краткосрочным скользящим средним и продолжали рост, что свидетельствует о решительных притоках капитала.

Примечательно, что при резкой волатильности рискованных активов, таких как BTC, золото сохраняло относительную устойчивость. Это отражает перераспределение капитала в защитные активы на фоне роста геополитической неопределенности. В целом этот раунд конфликта явно увеличил премию за геополитические риски золота.

Прогнозы институтов

- Bloomberg Intelligence отмечает, что при эскалации конфликтов на Ближнем Востоке золото обычно становится предпочтительным защитным активом, с притоком капитала в золото и государственные облигации США, а не в криптоактивы.

- Goldman Sachs Commodities ранее отмечали в моделях геополитических конфликтов, что при сохранении рисков энергоснабжения золото выигрывает от двойных драйверов — спроса на защиту и роста инфляционных ожиданий.

- JPMorgan Global Macro Strategy предполагает, что если рост цен на нефть снизит ожидания реальных ставок или ослабит доллар США, золото может дополнительно протестировать исторические максимумы.

- World Gold Council в прошлых исследованиях отмечал, что крупные военные конфликты часто приводят к значительному первоначальному росту притока в ETF на золото и чистых длинных позиций по фьючерсам.

Общая оценка:

- Если конфликт остается региональным → золото может сохранить консолидацию на высоких уровнях с бычьим уклоном.

- Если конфликт продолжит эскалироваться и повысит инфляционные ожидания → золото может перейти в фазу трендового роста с потенциалом пробоя $6 000 за унцию.

- Если конфликт быстро деэскалируется → премия за защитные свойства может исчезнуть, а цены снизятся к ключевым уровням поддержки скользящих средних.

2.1.4 Нефть

Наблюдаемые эффекты:

На фоне эскалации конфликта США и Ирана WTI проявила классическую модель «скачка премии за риск». С точки зрения структуры рынка цены резко выросли после новостного триггера, кратковременно поднялись выше $75 за баррель, затем резко снизились до примерно $69 и перешли в фазу технического отскока. Сейчас цены восстановились до диапазона $72–73.

На таймфрейме 15 минут движение цен отражало модель «эмоционального всплеска → быстрой фиксации прибыли → вторичного восстановления», при этом волатильность значительно увеличилась. На ранней стадии конфликта рынок быстро учел риски поставок с Ближнего Востока — особенно опасения по поводу безопасности судоходства в Ормузском проливе — что увеличило премию за геополитические риски. Последующий откат отражал мнение части участников, что реальные поставки пока не были существенно нарушены.

В целом этот раунд конфликта явно расширил диапазон волатильности нефти.

Прогнозы институтов

- Goldman Sachs Commodities отмечают, что если конфликт продолжится без существенного влияния на физические поставки, цены на нефть могут остаться в диапазоне геополитической премии. Однако при нарушении цепочек поставок цены могут подняться еще выше.

- JPMorgan Energy Research предполагает, что ключевой переменной для цен на нефть во время геополитических конфликтов является реальная угроза Ормузскому проливу. Если транспортировка будет ограничена, цены могут резко вырасти за короткий срок.

- Rystad Energy анализирует, что при временных перебоях поставок с Ближнего Востока цены на нефть могут перейти в режим высокой волатильности и протестировать более высокие уровни.

- Bloomberg Intelligence считает, что текущий рост цен на нефть обусловлен скорее премией за риск, чем изменениями запасов, а дальнейшее движение будет зависеть от реального влияния конфликта на экспорт.

Общая оценка:

- Если конфликт ограничится локальными военными ударами и не затронет экспорт нефти → WTI может колебаться в диапазоне $70–75.

- Если маршруты транспортировки или производственные мощности будут существенно нарушены → цены на нефть могут пробить недавние максимумы и перейти в фазу быстрого роста.

- Если конфликт быстро деэскалируется → премия за риск может исчезнуть, а цены на нефть снизятся к прежним торговым диапазонам.

Исходя из текущей структуры, цены на нефть завершили первый раунд эмоционального шока и перешли в фазу «восстановления после волатильности». Следующее направление будет во многом зависеть от новостного потока и реального масштаба перебоев поставок. Если конфликт усилится и проход через Ормузский пролив будет затруднен, международные цены на нефть могут установить новые максимумы.

2.2 Перспектива прогнозных рынков

Используя последние котировки на соответствующих рынках Polymarket как событийное дерево, геополитический конфликт при эскалации США и Израиля или вторжении в Иран можно разделить на несколько ключевых ветвей.

2.2.1 Событийное дерево

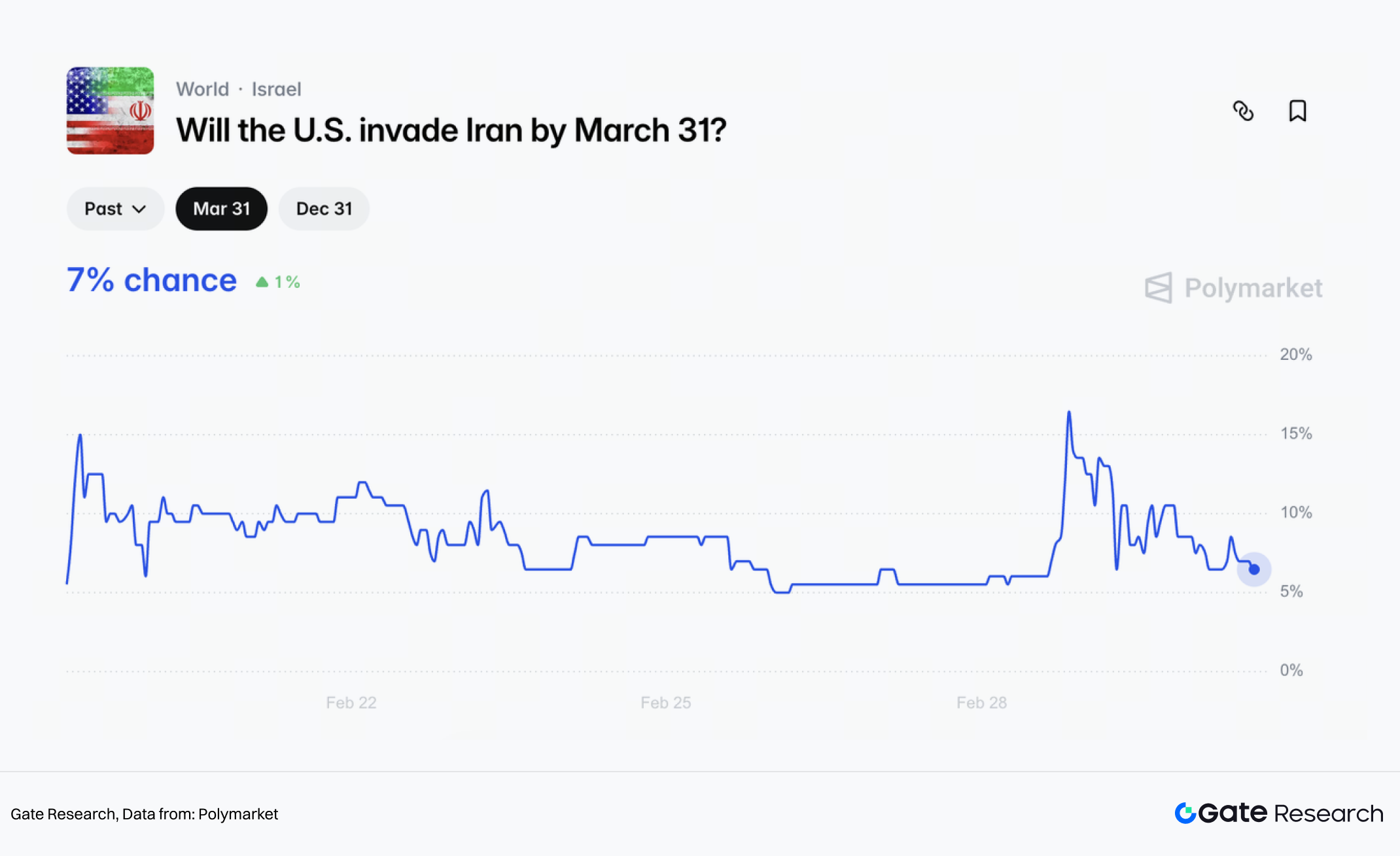

(1) Рынок оценивает вероятность «полномасштабного вторжения» как низкую

Polymarket сейчас оценивает вероятность «вторжения США в Иран до 31.03» примерно в 7% (Yes). В этом рынке «вторжение» определяется как военное наступление США и установление контроля над частью территории Ирана.

Это определение отличает краткосрочные авиаудары, точечные атаки или эскалацию прокси-конфликта от вторжения по типу наземной оккупации. Иными словами, рынок считает последний вариант маловероятным хвостовым событием.

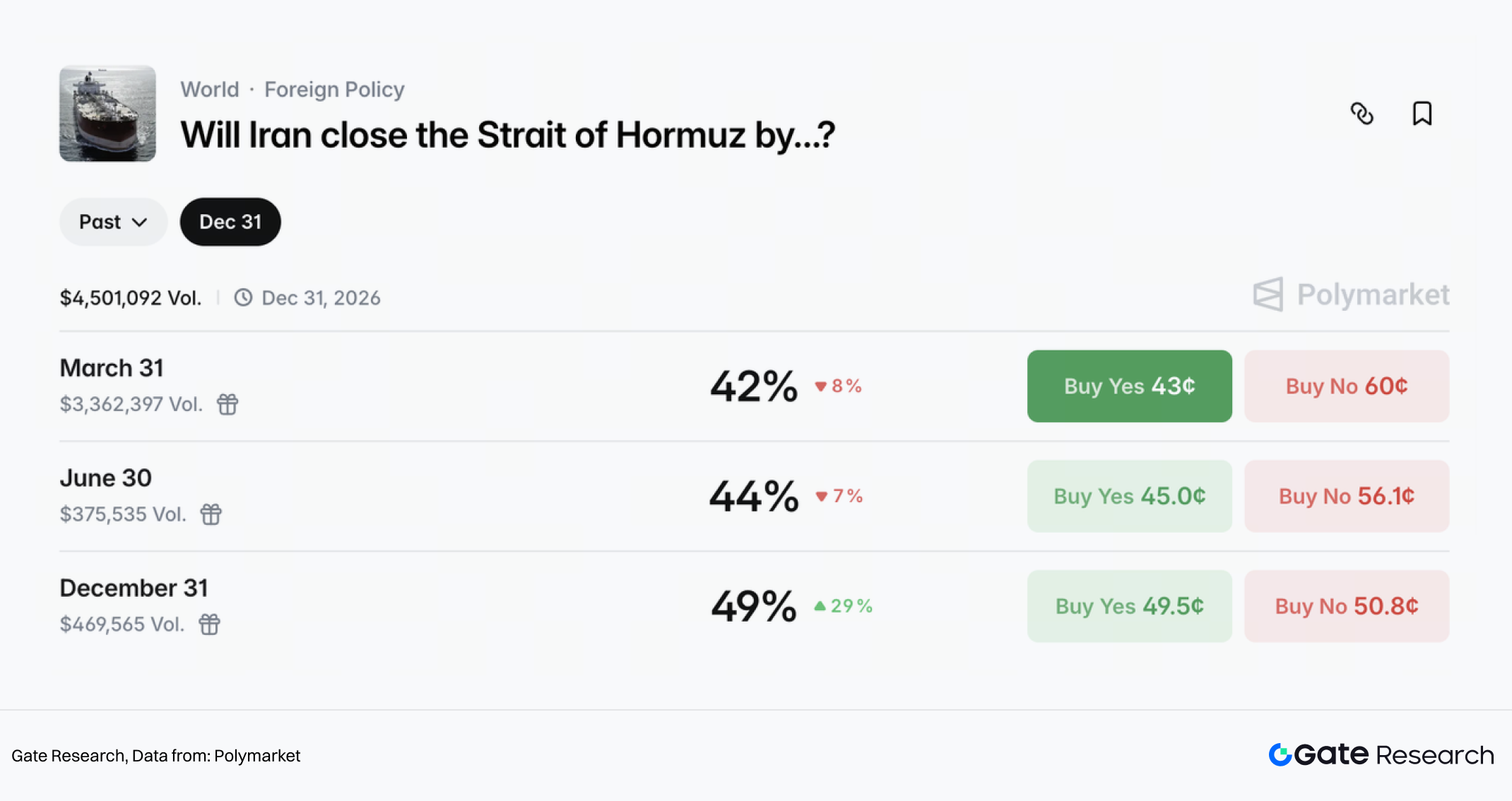

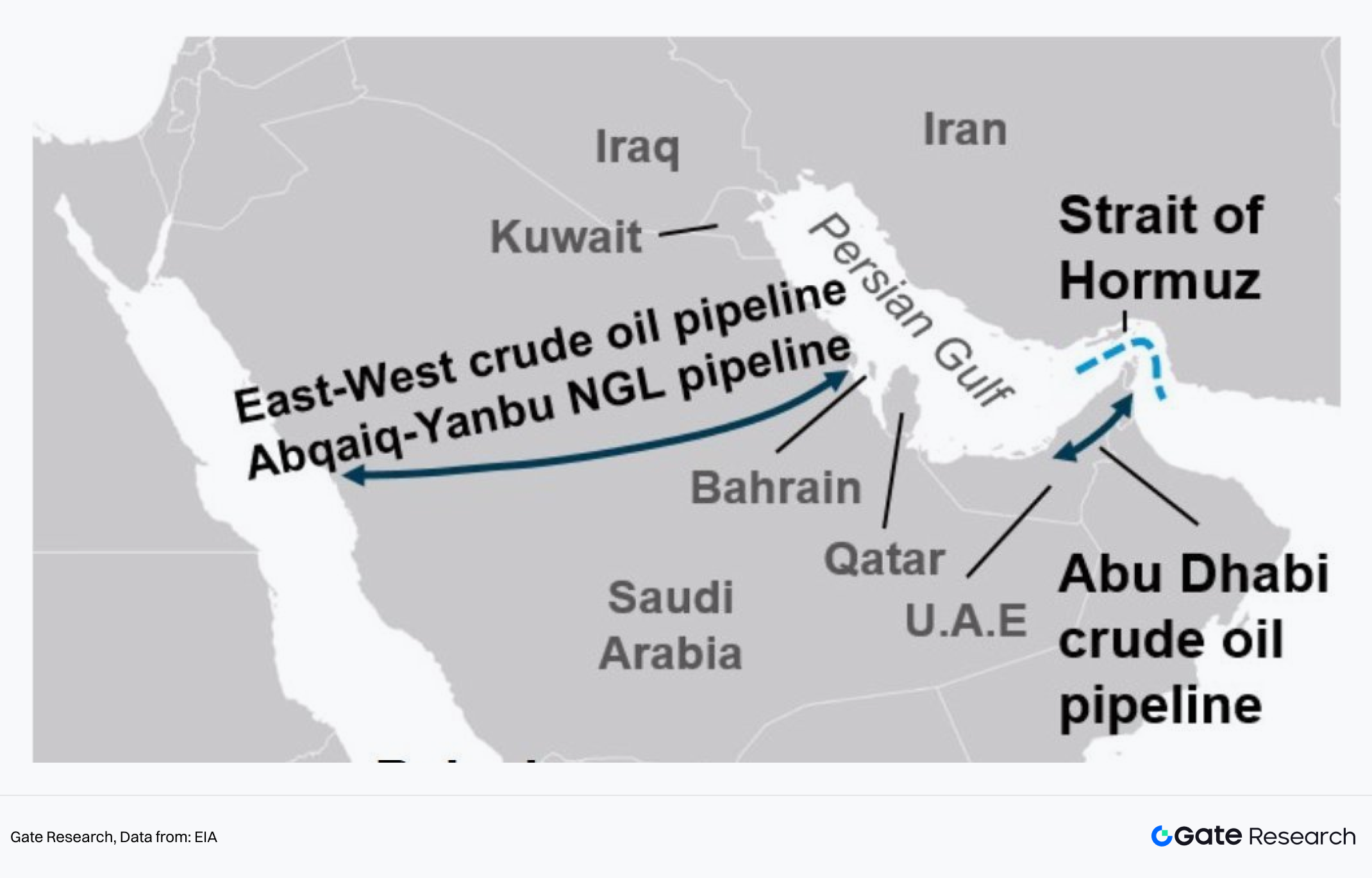

(2) Макроядро риска: вероятность блокировки Ормузского пролива не низкая

По сравнению с полномасштабным вторжением Polymarket оценивает гораздо более высокую вероятность «закрытия или существенного ограничения Ормузского пролива до 31.03»:

- ~42% к 31.03

- ~44% к 30.06

- ~49% к 31.12

Это основная причина высокой чувствительности сырьевых рынков к геополитическим новостям. Ормузский пролив — критический энергетический узел. Reuters приводит анализ, согласно которому более 20% мировой нефти проходит через этот маршрут. При устойчивых перебоях цены на нефть могут приблизиться или превысить уровень $100 за баррель.

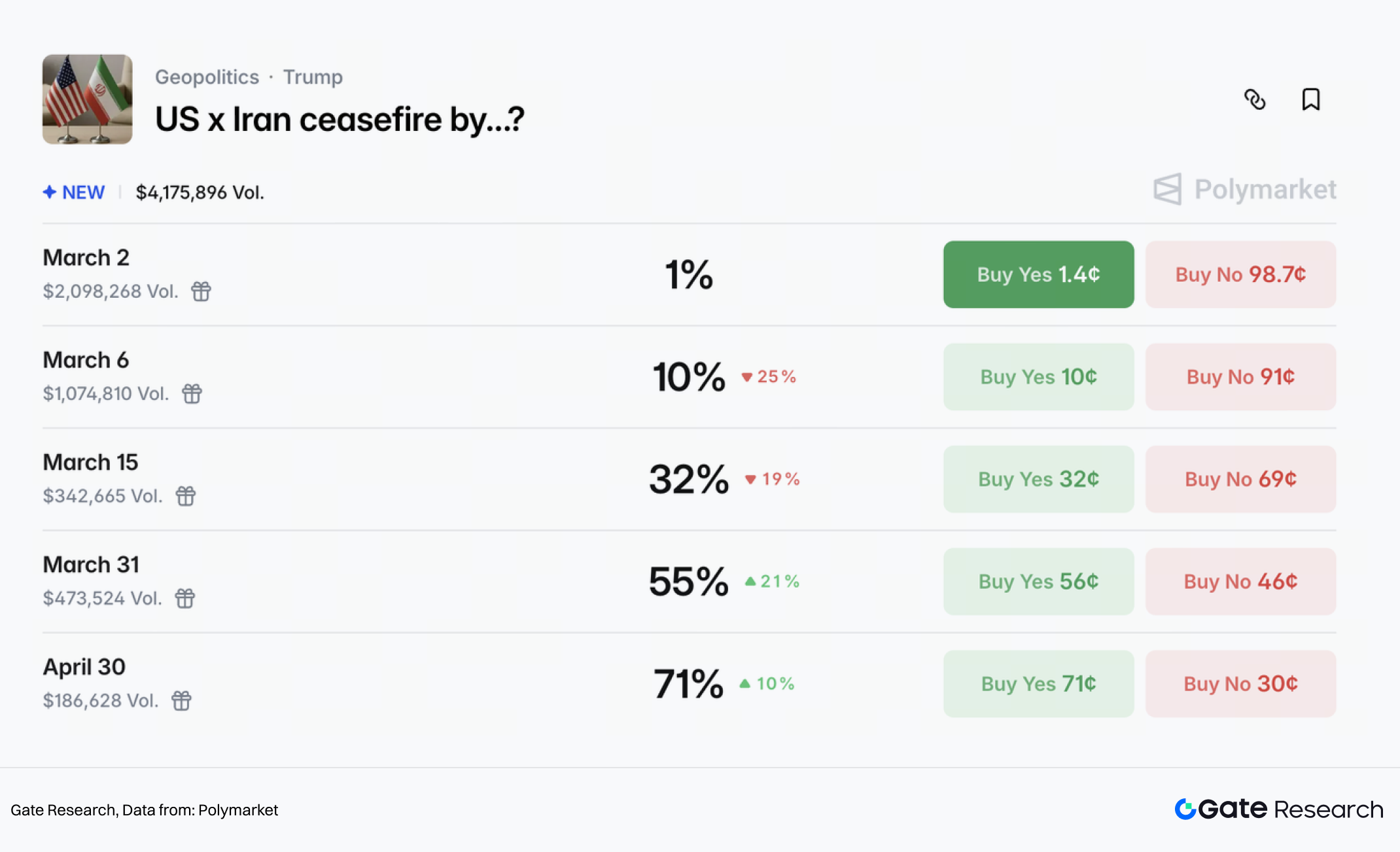

(3) Интенсивность конфликта может снизиться в течение нескольких недель, но формальное прекращение огня вероятно позже

С точки зрения сроков Polymarket оценивает вероятность «завершения конфликта до 31.03» примерно в 47%. Однако по правилам требуется 14 последовательных дней без новых военных действий.

Другой, более официальный рынок событий — «Когда США и Иран достигнут формального соглашения о прекращении огня?» — оценивает примерно:

- 55% вероятность до 31.03

- 71% вероятность до 30.04

В совокупности эти рынки показывают, что трейдеры делают ставку на снижение интенсивности конфликта в течение нескольких недель, но формальное прекращение огня ожидается позже.

2.2.2 Прогнозы влияния на активы

(1) Нефть — наиболее прямой геополитический ценообразующий актив

В этом конфликте ценообразование нефти отражает сочетание двух факторов:

- Премия за геополитические риски

- Перебои в поставках и транспортировке

Первый фактор растет с эскалацией и увеличением рисков судоходства, второй зависит от ограничения Ормузского пролива и прямых атак на инфраструктуру нефти и газа. Только второй фактор способен привести к экстремальным ценовым сценариям.

В краткосрочной перспективе рыночный консенсус склоняется к дальнейшему росту цен на нефть. Даже без полной блокировки рост затрат на транспортировку, страхование и изменение маршрутов может существенно увеличить краткосрочную премию за риск.

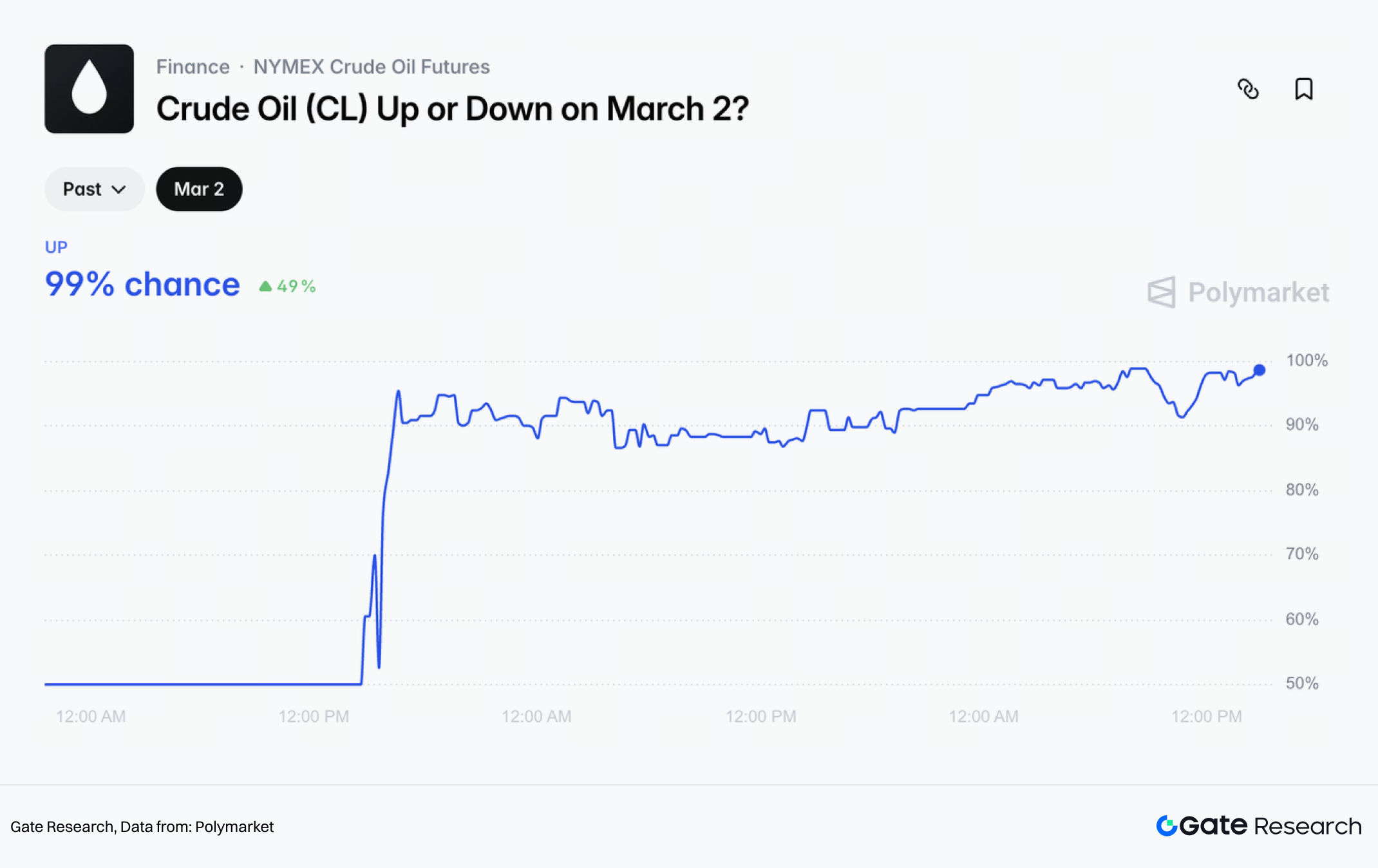

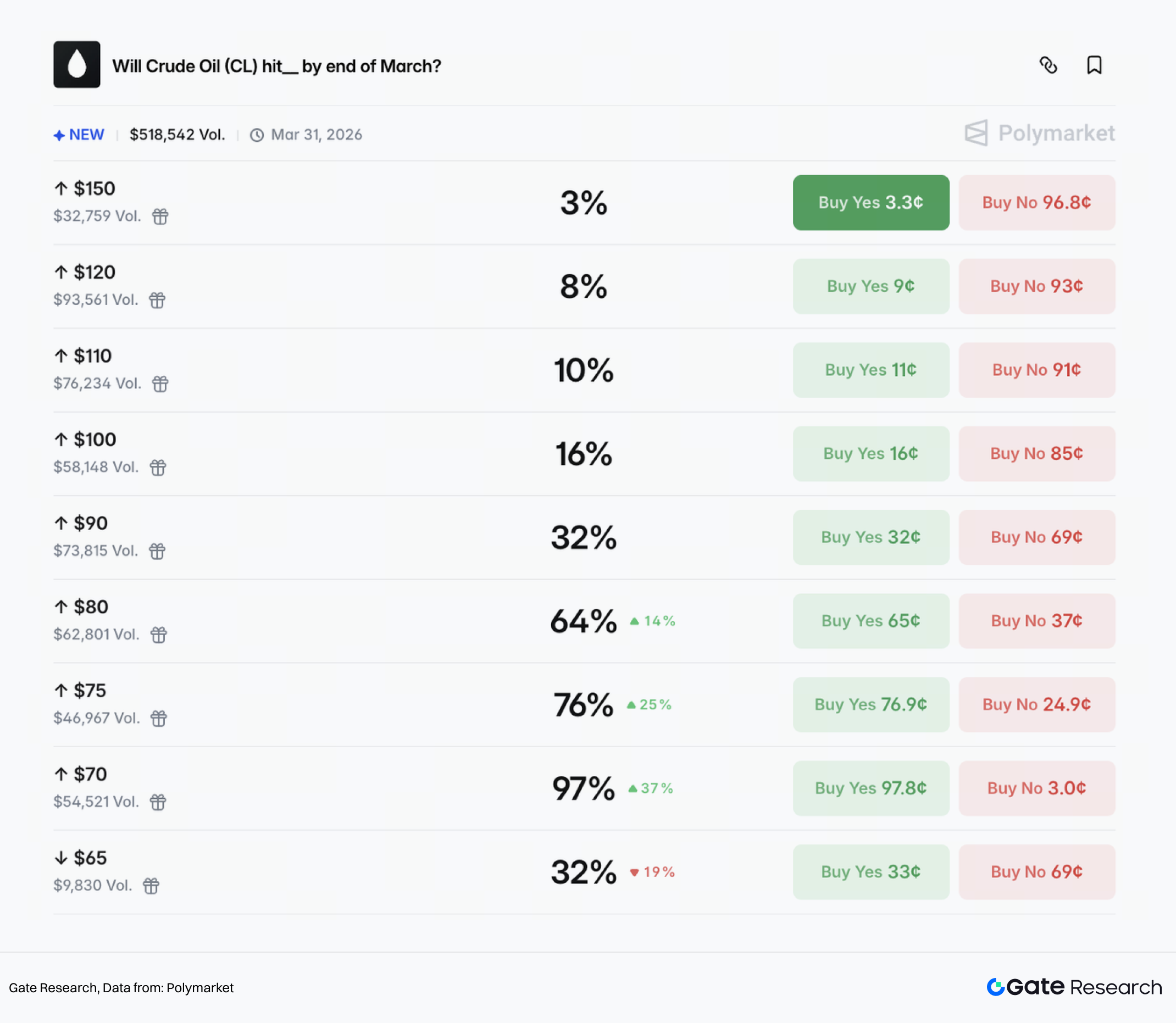

Polymarket оценивает вероятность роста цены нефти 2 марта в 99%. Также представлены вероятности достижения определенных уровней до конца марта:

- $80 → 64%

- $90 → 32%

- $100 → 16%

- $110 → 10%

(2) Выгоды золота

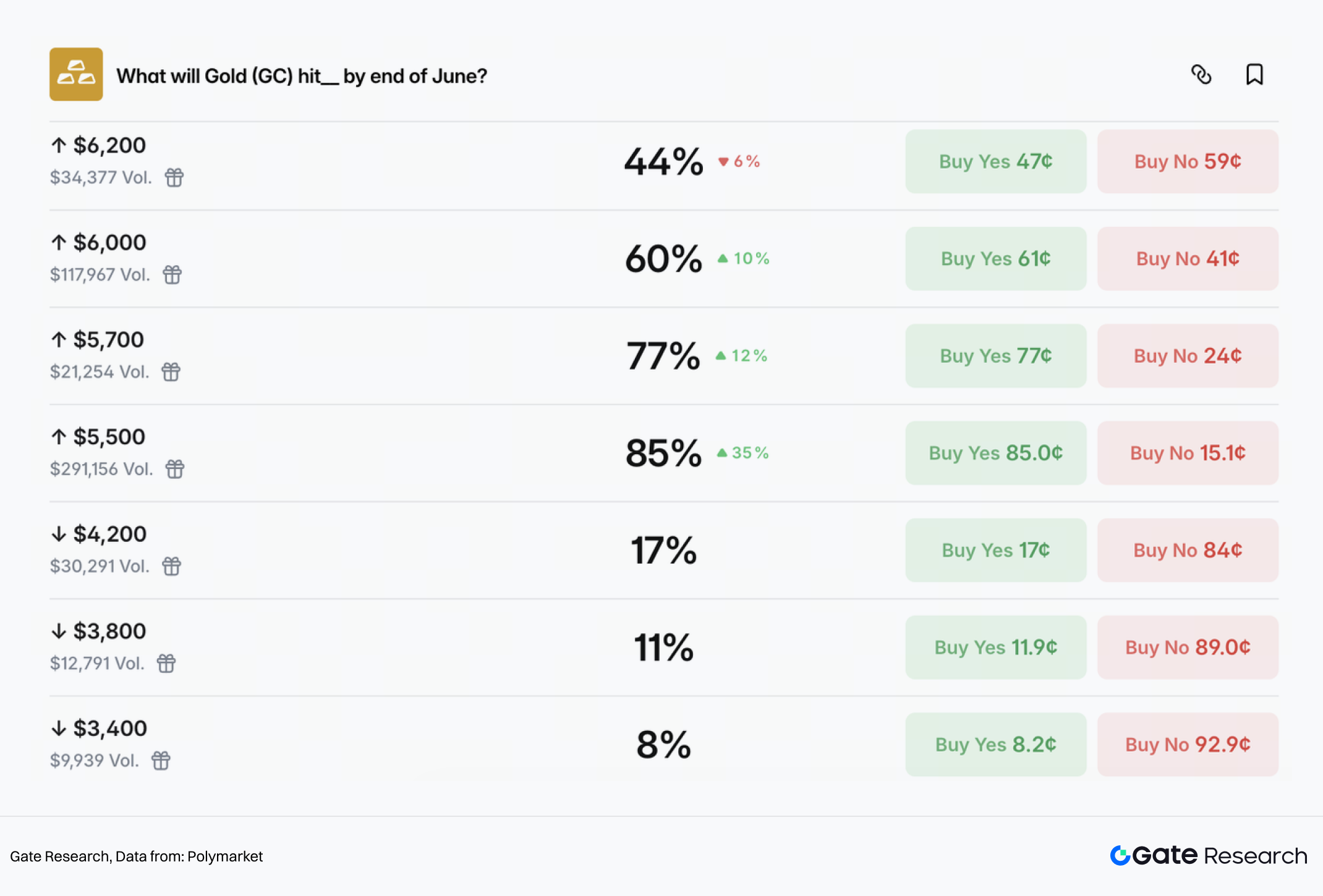

При росте геополитических рисков и увеличении макроэкономической неопределенности капитал обычно сначала переходит в традиционные защитные активы, такие как золото. После эскалации спотовое золото поднялось до примерно $5 350 за унцию.

Рынок сохраняет оптимистичный средне- и долгосрочный прогноз по золоту, оценивая вероятность достижения следующих уровней до конца июня:

- $5 500 → 85%

- $5 700 → 77%

- $6 000 → 60%

- $6 200 → 44%

Для сравнения, вероятность снижения до $4 200 или ниже оценивается менее чем в 20%.

Для золота ключевым вопросом может быть не сам рост, а структура его восходящего импульса. Если конфликт остынет в течение нескольких недель, как предполагают прогнозные рынки, золото может перейти в консолидацию на высоких уровнях. Если риски, связанные с Ормузом, продолжат расти и вызовут реинфляцию через нефть, золото может получить вторую волну роста на фоне повышения инфляционных ожиданий и пересмотра политики.

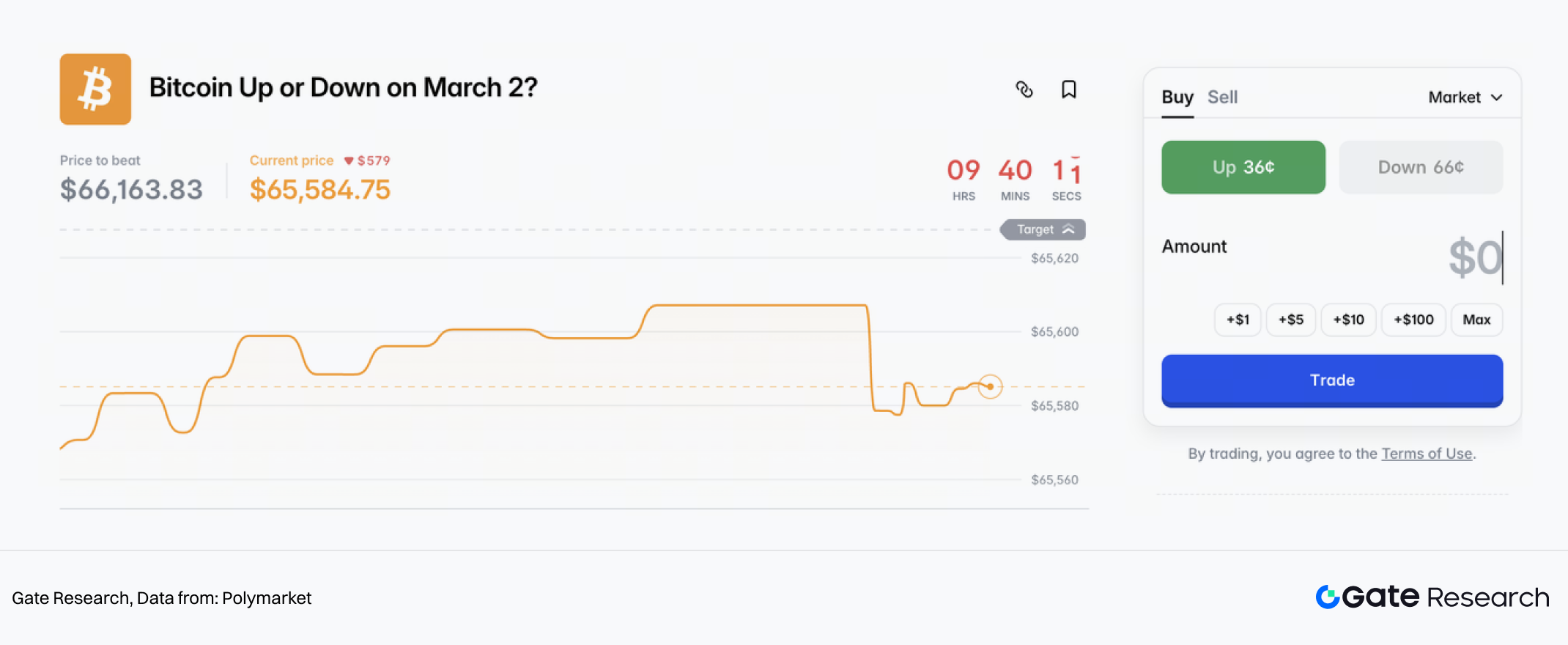

(3) BTC в краткосрочной перспективе ведет себя скорее как рискованный актив

В геополитических конфликтах BTC обычно проходит типичную последовательность: сначала воспринимается как рискованный актив, рост волатильности приводит к снижению плеча, и только затем рынок возвращается к защитному нарративу.

В краткосрочных рынках настроений вероятность роста или снижения BTC 2 марта по версии Polymarket демонстрирует гораздо большую неопределенность по сравнению с нефтью и золотом.

Риск Ормуза — ключевой переломный момент для средне- и краткосрочной динамики BTC. Если риски продолжат расти, более высокие цены на нефть могут возобновить обсуждение реинфляции или более жесткой политики ставок, что может привести к повторению модели «давление сначала, направление позже» для BTC.

Средне- и долгосрочная точка расхождения зависит от того, станет ли конфликт затяжным. Если, как ожидают рынки, напряженность спадет в течение нескольких недель и вскоре будет достигнуто формальное прекращение огня, BTC скорее вернется к торговой модели, основанной на долларе США, ликвидности и аппетите к риску.

Если же ситуация перерастет в затяжное геополитическое противостояние с санкциями, фрикциями капитальных потоков и фрагментацией платежных систем, BTC может получить дополнительную роль альтернативного защитного актива.

2.3 Оценка зарубежной политической ситуации

В краткосрочной перспективе как может развиваться конфликт между США и Ираном? С точки зрения США успешное проведение «точечного удара» существенно укрепило стратегические позиции. При установленном принципе избегать ввода наземных войск и открытой войны фаза «ударов» в стратегии «борьба ради переговоров» в основном завершена.

Если конфликт усилится — приведет к длительным перебоям в Ормузском проливе и резкому росту цен на нефть — ФРС может быть вынуждена занять более жесткую позицию для сдерживания инфляции. Это негативно скажется на экономике США и создаст значительные политические риски для Трампа накануне промежуточных выборов. Быстрый компромисс без получения более выгодного соглашения по ядерной программе также подвергнет Трампа давлению со стороны внутренних радикалов. Балансируя экономические и политические издержки, наиболее реалистичным сценарием выглядит «контролируемая эскалация с последующим ограниченным разрешением».

Преобладающее мнение рынка предполагает, что обе стороны будут сдерживать масштаб конфронтации, возможно повторив сценарий «Двенадцатидневной войны» Израиля и Ирана в июне 2025 года: преимущественно авиаудары, избегание наземных боевых действий и взаимные заявления о поэтапной победе для укрепления внутренней поддержки. Ожидается, что конфликт ослабнет в течение 2–3 недель. По мере снижения премий за риск цены на золото и нефть могут откатиться от высоких уровней, а защитные настроения постепенно ослабнут.

Однако сохраняются несколько ключевых неопределенностей:

- Возможность существенной блокировки Ормузского пролива.

На пролив приходится около 20–30% мировых морских поставок нефти. Хотя судоходство, по сообщениям, замедлилось, а иранские официальные лица публично заявили об отсутствии намерений закрывать пролив, любая эскалация, приведшая к эффективной блокировке, существенно увеличит вероятность роста Brent выше $100–110 за баррель в краткосрочной перспективе.

Риск вовлечения США в наземные боевые действия.

Если США введут войска или будут втянуты в затяжной конфликт из-за жесткой позиции Израиля, характер противостояния существенно изменится. США столкнутся с двойным давлением: во-первых, резкий рост цен на нефть может вновь разогнать инфляцию и вынудить ужесточить монетарную политику; во-вторых, длительное военное участие может перегрузить бюджет и национальные ресурсы, увеличив риск затяжной войны на истощение по типу российско-украинского конфликта.

Неопределенность внутренней структуры власти Ирана.

Степень контроля преемников над государственными институтами и Корпусом стражей исламской революции, а также их позиция по отношению к США остаются неясными. Насколько временный совет сможет консолидировать внутренние фракции и предотвратить фрагментацию военных сил, определит, перейдет ли Иран к более милитаризированному режиму или столкнется с внутренней нестабильностью под давлением — что повлияет на вероятность дальнейшей эскалации.

В целом текущее рыночное ценообразование основано на базовом сценарии «ограниченного конфликта». Однако хвостовые риски не устранены полностью, и колебания геополитических премий останутся ключевым драйвером цен активов в ближайшие недели.

3. Потенциальные инвестиционные возможности

С точки зрения стратегии зарубежные рынки в краткосрочной перспективе, вероятно, будут следовать траектории «выход из риска сначала, нормализация позже», хотя средне- и долгосрочные неопределенности остаются нерешенными. По оценкам модели Bloomberg, цены на нефть выросли примерно на $11 за баррель с начала года, из которых около $6 обусловлены премией за геополитические риски и $5 — улучшением фундаментальных факторов спроса, что указывает на существенно увеличившуюся долю премии за риск в ценообразовании нефти.

По заявлениям израильских официальных лиц, боевые действия ожидаются в течение следующей недели, что подразумевает сохранение защитных настроений в ближайшее время. По динамике активов такая среда благоприятна для золота, нефти и облигаций, а для мировых акций создает препятствия.

Если конфликт ослабнет в течение 2–3 недель, премии за риск могут постепенно исчезнуть. Цены на нефть могут снизиться к диапазону $60–70, а золото — к уровню $5 200. Тем не менее продолжающийся структурный спрос со стороны центральных банков должен обеспечивать средне- и долгосрочную поддержку снизу.

В более долгосрочной перспективе частота и интенсивность геополитических конфликтов, по-видимому, растут, а неопределенности в отношении энергетической безопасности и доверия к фиатным валютам сохраняются. С точки зрения стратегического распределения активов золото и нефть сохраняют привлекательные свойства как инструменты хеджирования инфляции и буфера геополитических рисков, поддерживая их роль в портфеле как долгосрочных базовых активов.

Gate запустил бессрочные контракты на драгоценные металлы, такие как XAUT/USDT, а также секции токенизированных акций, индексов и сырьевых товаров. Через платформу Gate TradFi инвесторы получают доступ к круглосуточной торговле для оперативного реагирования на рыночные события и захвата новых возможностей.

Ссылки

Gate Research — комплексная платформа исследований блокчейна и криптовалют, предоставляющая глубокий контент для читателей: технический анализ, рыночные обзоры, отраслевые исследования, прогнозирование трендов и анализ макроэкономической политики.

Отказ от ответственности

Инвестиции в криптовалютные рынки связаны с высоким риском. Пользователям рекомендуется самостоятельно изучать активы и продукты и полностью понимать их природу перед принятием инвестиционных решений. Gate не несет ответственности за любые убытки или ущерб, возникшие в результате таких решений.