Законопроект CLARITY Act стал поводом для обсуждения будущего денег и банковской системы США. Одно из ключевых положений — запрет для сервисов цифровых активов, включая криптовалютные биржи, на выплату дохода клиентам за простое хранение «платёжных стейблкоинов».

Этот запрет на сторонние платформы дополняет ранее принятый GENIUS Act 2025 года, который уже не разрешает эмитентам стейблкоинов выплачивать проценты. Банковская индустрия поддерживает такие меры, чтобы сохранить свою маржу — важную часть их бизнес-модели.

Проще говоря, банки принимают депозиты от клиентов, выплачивают низкие проценты, а затем выдают кредиты или инвестируют средства в государственные облигации под более высокий процент. Чистая процентная маржа — это разница между полученными и выплаченными процентами.

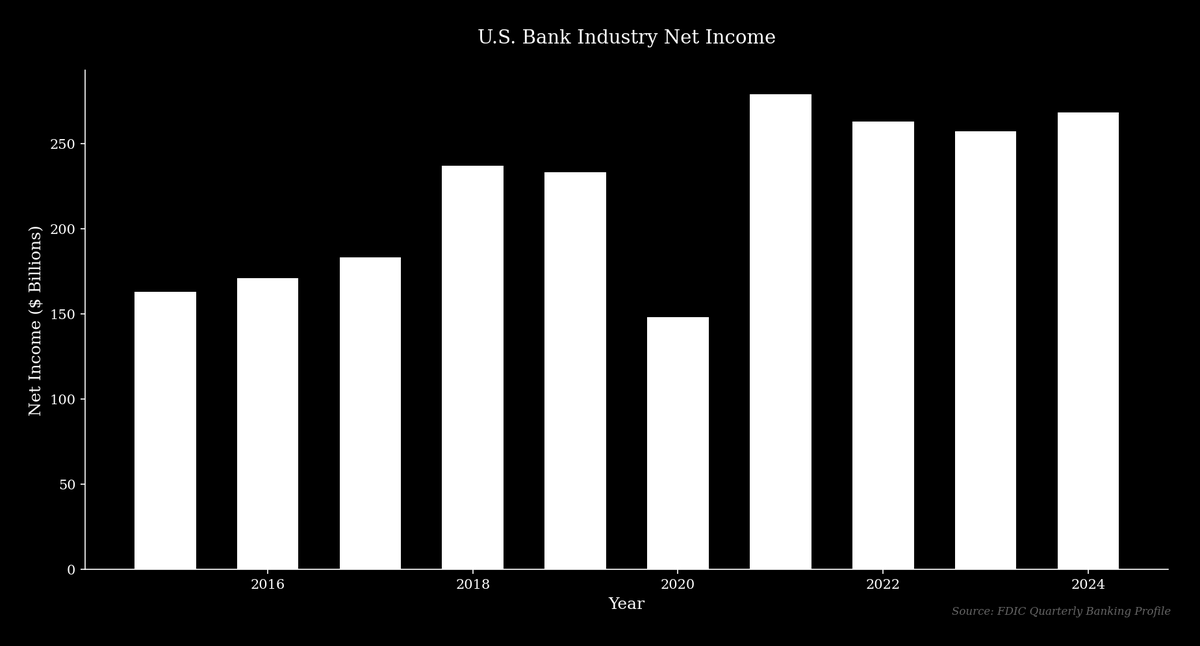

Такая модель может приносить значительную прибыль. В 2024 году JPMorgan Chase сообщил о рекордной чистой прибыли $58,5 млрд при выручке $180,6 млрд, а чистый процентный доход составил $92,6 млрд и стал основным фактором роста.

Финтех-альтернативы дают вкладчикам прямой доступ к более высоким доходам, что создаёт конкуренцию, которую банки раньше избегали. Поэтому крупнейшие банки используют регулирование для защиты своей бизнес-модели — это оправданная и исторически распространённая стратегия.

Бимодальный банковский сектор

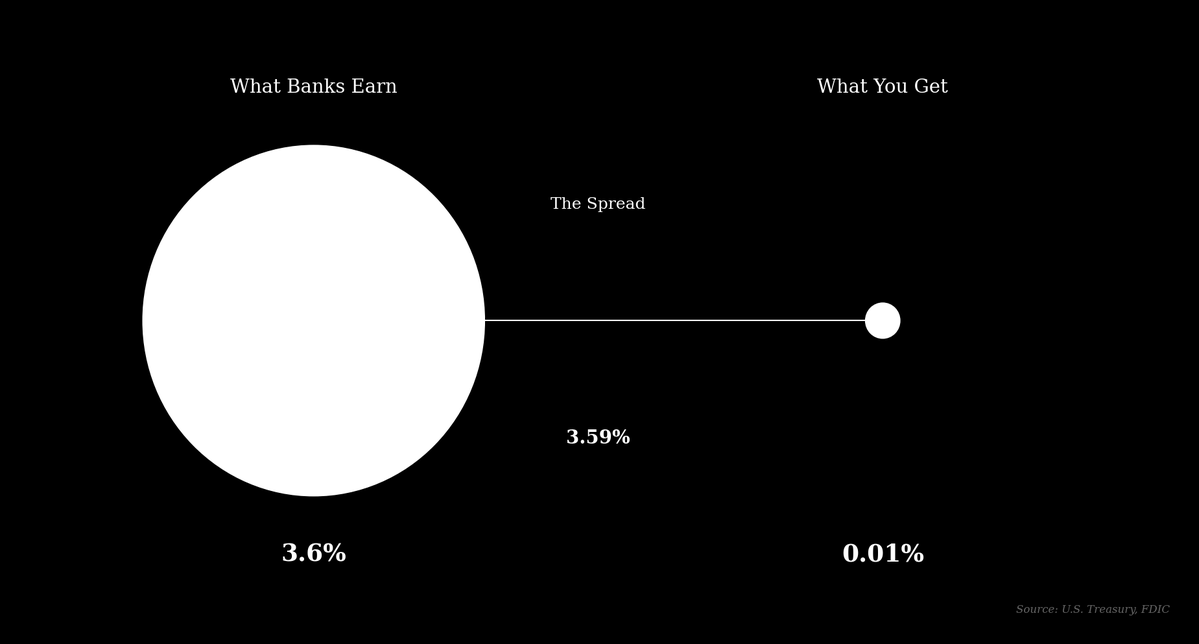

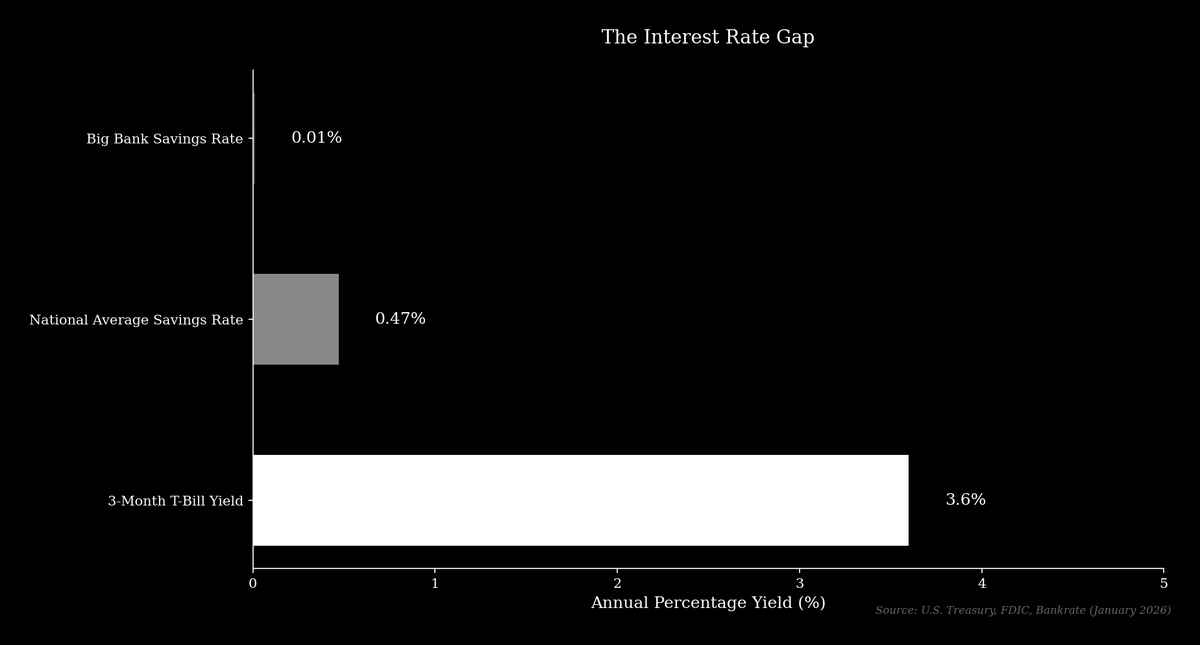

В начале 2026 года средняя ставка по сберегательному счёту в США составляла 0,47% годовых, а крупнейшие банки, такие как JPMorgan Chase и Bank of America, предлагали стандартные 0,01% годовых по базовым сберегательным счетам. В этот период доходность 3-месячного казначейского векселя США составляла около 3,6%. Крупный банк может взять депозит клиента, купить государственную облигацию и получить маржу свыше 3,5% практически без риска.

С депозитной базой около $2,4 трлн JPMorgan Chase теоретически способен получать более $85 млрд дохода только на этой марже. Хотя это упрощённая оценка, принцип остаётся тем же.

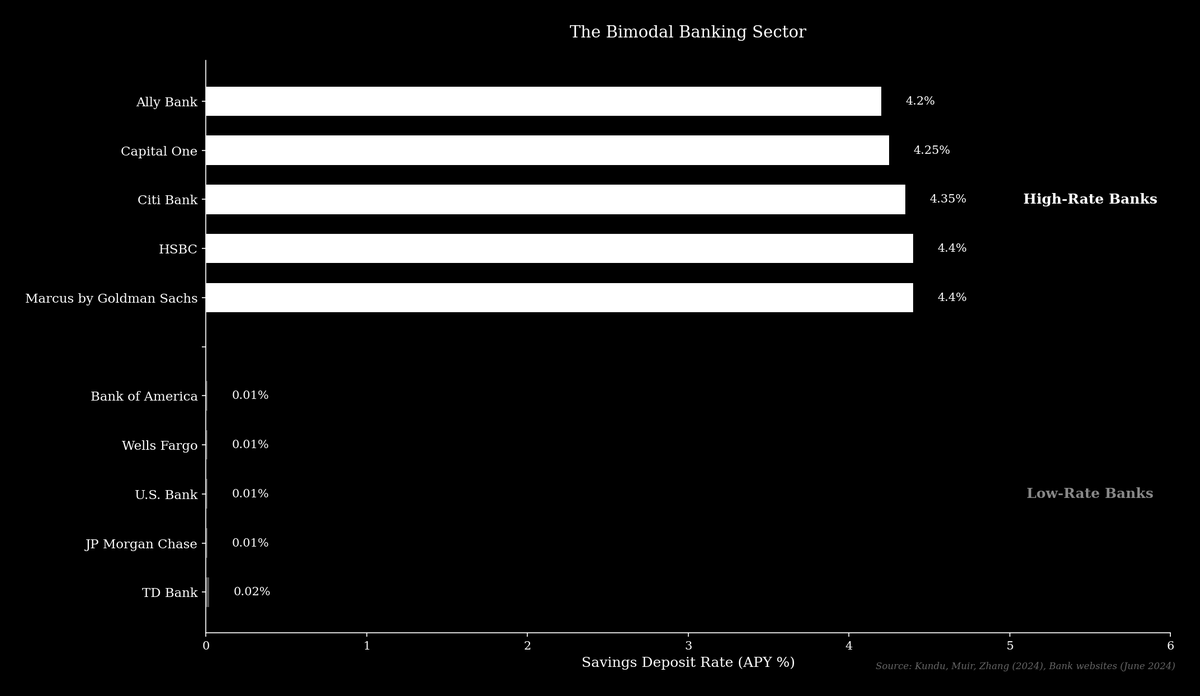

После мирового финансового кризиса банковский сектор разделился на два типа: банки с низкими и высокими ставками. Крупные банки с низкими ставками используют широкую сеть отделений и узнаваемость бренда, чтобы удерживать депозиты клиентов, не чувствительных к ставкам.

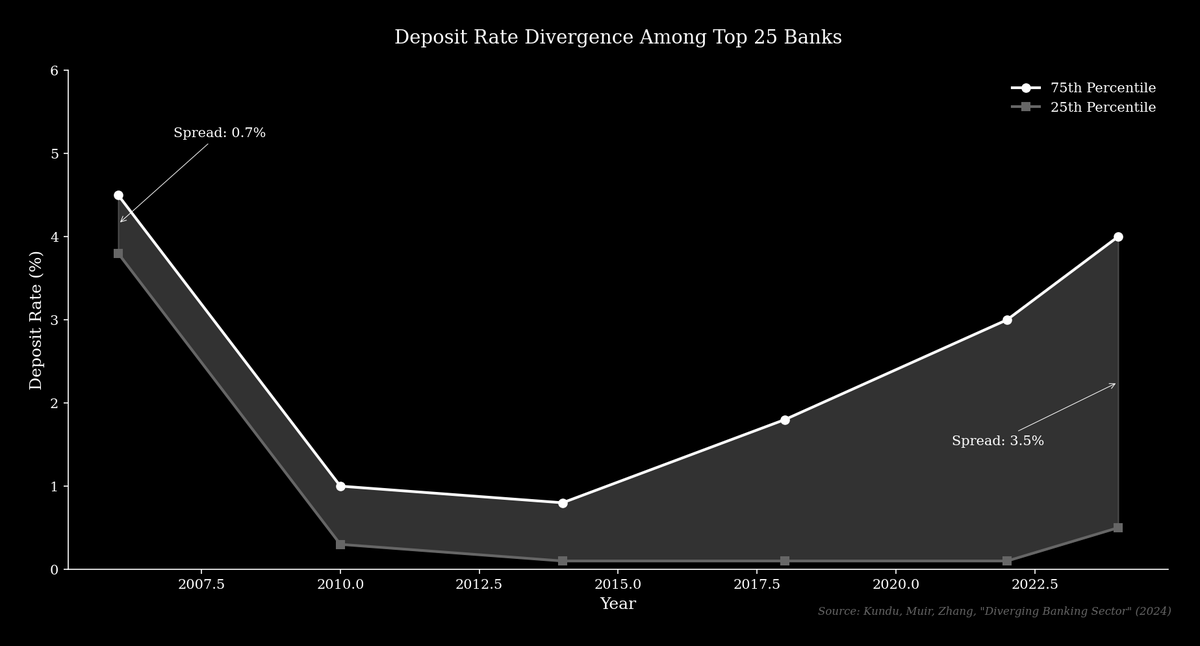

Банки с высокими ставками, такие как Marcus by Goldman Sachs или Ally Bank, работают онлайн и конкурируют по цене, предлагая ставки ближе к рыночным. Исследование Кунду, Мьюира и Чжана показывает, что разрыв между 75-м и 25-м процентилями депозитных ставок среди 25 крупнейших банков вырос с 0,70% в 2006 году до более 3,5% сегодня.

Бизнес-модель банка с низкой ставкой прибыльна за счёт клиентской базы, не ищущей более высоких доходов.

«$6 трлн отток депозитов»

Банковские ассоциации утверждают, что разрешение доходности по стейблкоинам приведёт к «оттоку депозитов» до $6,6 трлн, что, по их мнению, сократит кредитование экономики. Генеральный директор Bank of America Брайан Мойнихан выразил эту озабоченность на инвестиционной конференции в январе 2026 года, предупредив: «Депозиты — это не просто инфраструктура, это финансирование. Если депозиты уходят из банков, кредитные возможности сокращаются, и банкам приходится обращаться к оптовому финансированию, что стоит дороже».

Он отметил, что Bank of America останется «в порядке», но первыми последствия почувствуют малые и средние компании. Такая аргументация рассматривает перевод депозитов в стейблкоины как их вывод из коммерческих банков. Однако это не всегда так.

Когда клиент покупает стейблкоин, доллары США переводятся эмитенту стейблкоина, который держит их в резерве. Например, резервы USDC, крупного стейблкоина от Circle, управляются BlackRock и размещаются в наличных и краткосрочных казначейских облигациях США. Эти активы остаются внутри традиционной финансовой системы, то есть совокупный объём депозитов не обязательно меняется, а просто перераспределяется с клиентского счёта на счёт эмитента стейблкоина.

В чём настоящая проблема?

Банки реально опасаются, что депозиты уйдут с их низкодоходных счетов в более доходные альтернативы. Продукты, такие как Coinbase USDC Rewards и DeFi-платформы, например Aave App, предлагают доходность, значительно превышающую банковские ставки. Для клиента выбор — между 0,01% в крупном банке и более 4% на тот же доллар в стейблкоине, что в сотни раз больше.

Эта ситуация угрожает модели банка с низкой ставкой, побуждая клиентов переводить средства с транзакционных на процентные счета и делая вкладчиков более чувствительными к ставкам.

Если стейблкоины будут приносить доход, клиент сможет получать рыночные ставки без смены основного банка, что усилит конкуренцию между банками. Как отмечает аналитик финтеха Скотт Джонсон: «Банки конкурируют за депозиты не со стейблкоинами, а друг с другом. Стейблкоины лишь ускоряют этот процесс, что выгодно клиенту».

Исследование Кунду, Мьюира и Чжана подтверждает: когда рыночные ставки растут, депозиты переходят из банков с низкими ставками в банки с высокими. Это поддерживает кредитование для физических и юридических лиц, которым всё чаще занимаются банки с высокими ставками. Доходные стейблкоины, вероятно, повторят этот эффект, направляя капитал в более конкурентоспособные учреждения.

Исторический параллель

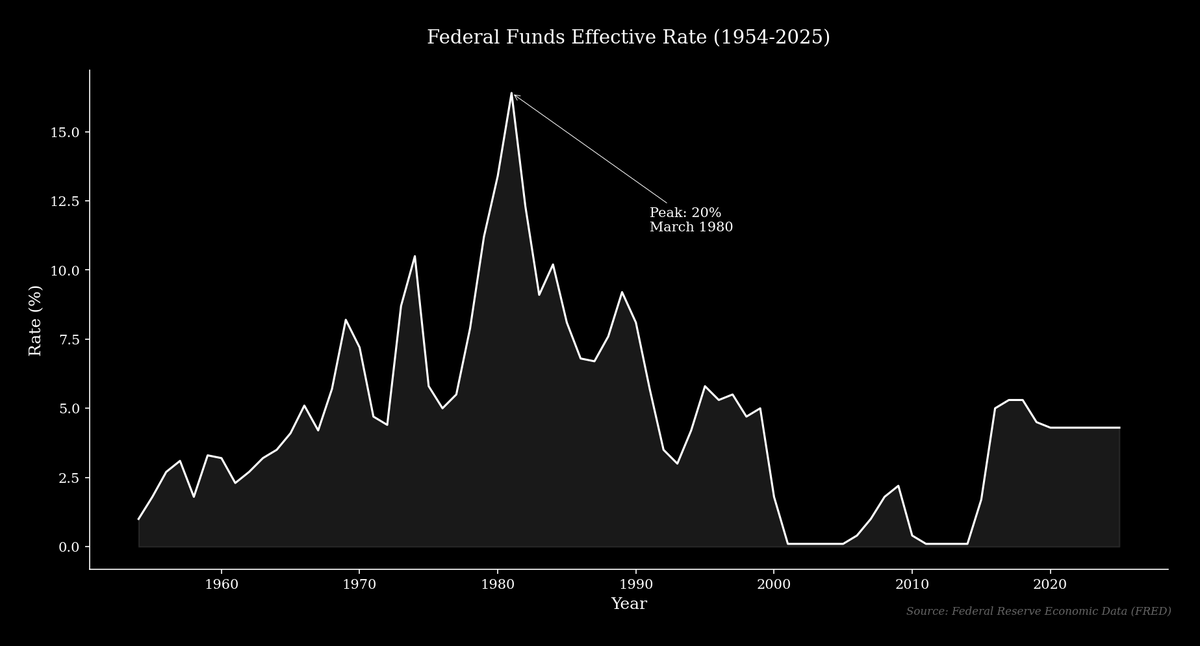

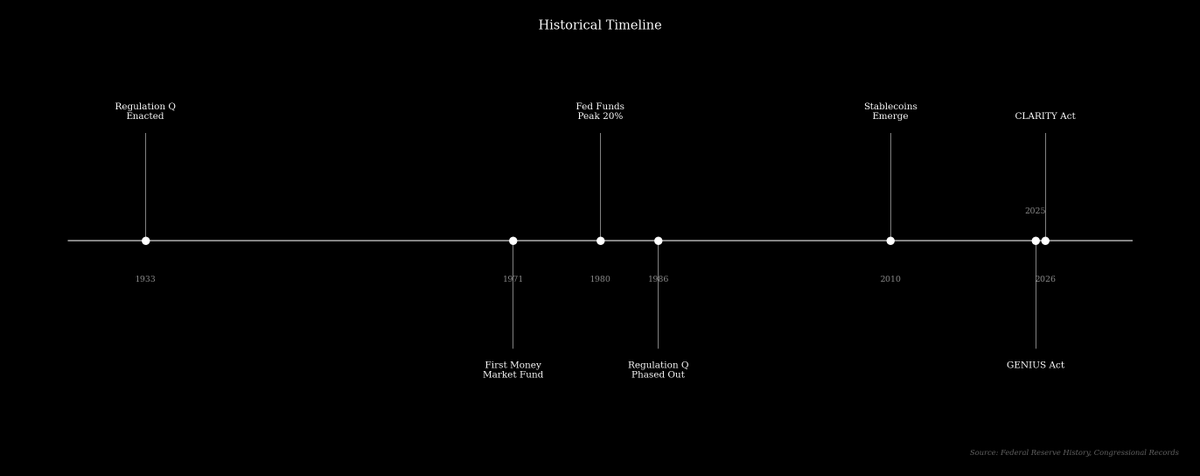

Текущий спор о доходности стейблкоинов напоминает конфликт вокруг Regulation Q — правила, введённого во время Великой депрессии для ограничения процентных ставок по депозитам и предотвращения «чрезмерной конкуренции». Долгое время это правило не действовало, так как рыночные ставки были ниже лимитов, но в 1970-х рост инфляции и ставок сделал лимиты ограничивающими. Ставка федеральных фондов была ниже 5% большую часть 1960-х, но резко выросла и достигла 20% в марте 1980 года, а банки не могли легально конкурировать по ставкам.

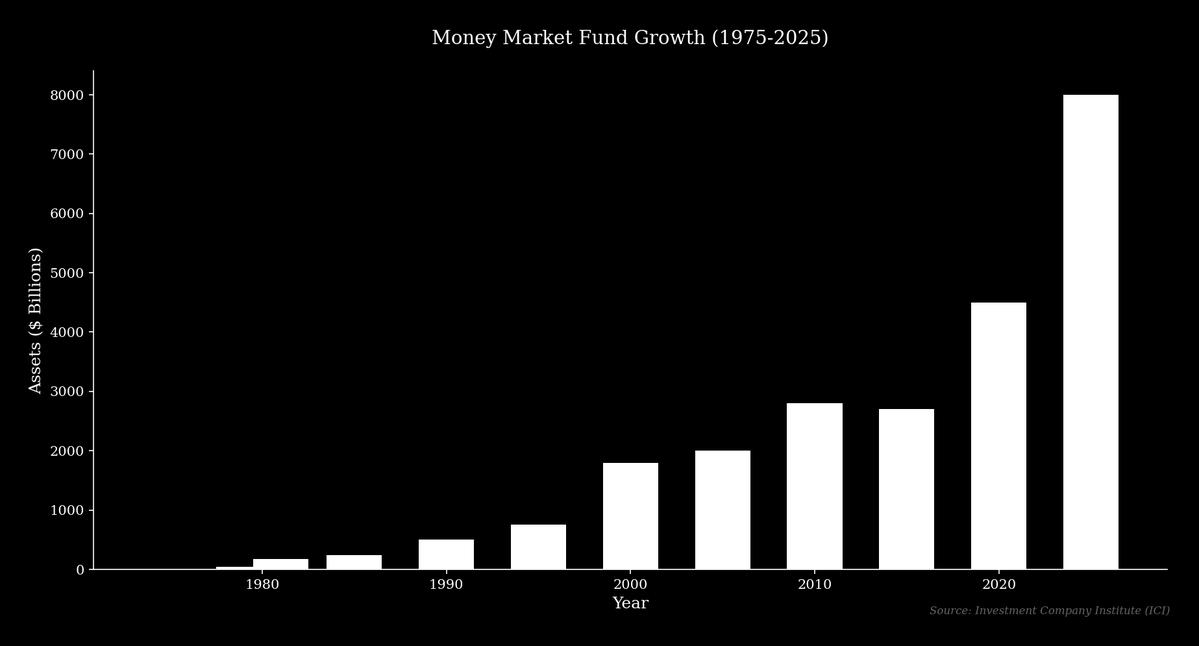

В 1971 году Брюс Бент и Генри Браун создали первый взаимный фонд денежного рынка — Reserve Fund, который предложил вкладчикам рыночную доходность и возможность выписывать чеки. Сегодня такие протоколы, как Aave, работают по схожему принципу и позволяют получать доход по депозитам без участия банков. Количество таких фондов выросло с 76 и $45 млрд активов в 1979 году до 159 и более $180 млрд всего за два года, а сегодня их активы превышают $8 трлн.

Банки и регуляторы сначала выступали против этих изменений. Позже правила признали несправедливыми для вкладчиков, и в 1980 и 1982 годах Конгресс принял законы, отменяющие лимиты по ставкам.

Рост стейблкоинов

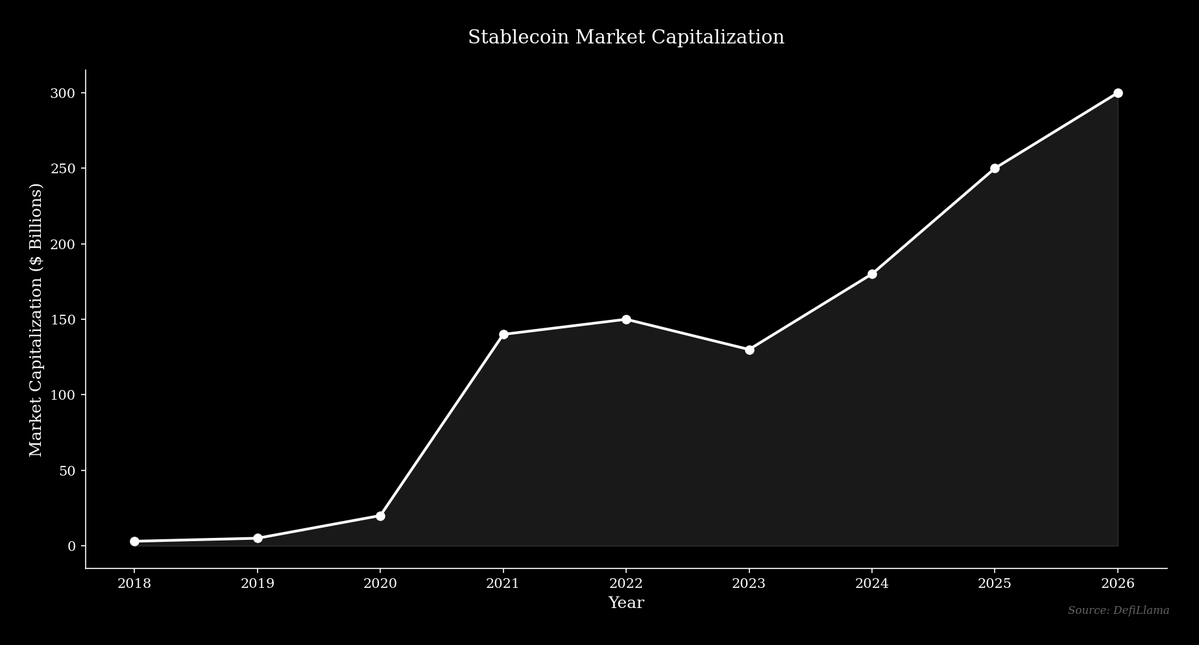

Рынок стейблкоинов растёт аналогично: капитализация увеличилась с чуть более $4 млрд в начале 2020 года до более $300 млрд к 2026 году. Крупнейший стейблкоин Tether (USDT) достиг капитализации $186 млрд в 2026 году. Этот рост отражает спрос на цифровой доллар, который можно свободно перемещать и получать по нему конкурентную доходность.

Дискуссия о доходности стейблкоинов — современная версия спора о фондах денежного рынка, где против доходности выступают преимущественно банки с низкими ставками, выигрывающие от текущей системы. Их цель — защитить свою бизнес-модель от технологий, которые приносят клиентам больше выгоды.

Рынок обычно выбирает более эффективные технологии, а задача регуляторов — решить, содействовать этому переходу или затянуть его.

Отказ от ответственности:

- Статья перепечатана с ресурса [0xKolten]. Все права принадлежат оригинальному автору [0xKolten]. Если у вас есть возражения против перепечатки, пожалуйста, свяжитесь с командой Gate Learn — вопрос будет рассмотрен оперативно.

- Отказ от ответственности: Мнения и взгляды, изложенные в статье, выражают позицию автора и не являются инвестиционной рекомендацией.

- Переводы статьи на другие языки выполняются командой Gate Learn. Если не указано иное, копирование, распространение или плагиат переведённых материалов запрещены.