Перспективы доходности остаются туманными, а платежи выходят на первый план

С момента вступления в силу закона Genius Act в июле 2025 г. стейблкойны с доходностью сталкиваются с масштабным сопротивлением банков, тогда как платежные стейблкойны стремительно набирают обороты.

Классические платёжные системы приобретают новый статус центра притяжения, демонстрируя сложную динамику между агентами и стейблкойнами на стыке финтеха и криптовалют.

Доходность — это прошлое, платежи — настоящее, а искусственный интеллект — будущее. Такая классификация рискованна и быстро устаревает, но она даёт удобную хронологическую схему для анализа изменений в отрасли.

Meta вновь сделала ставку на стейблкойны, Google объединила усилия с более чем 60 компаниями для запуска альянса AP2, а Stripe рассматривает стейблкойны и агентов как основу своего будущего. В то же время PayPal, одним из первых выпустивший $PYUSD, и Coinbase, разработавший протокол x402, оба фиксируют падение собственных акций.

Перед отраслью стоят два неотложных вопроса: что стало катализатором новой борьбы за платежи — кто формирует рыночные ожидания? И действительно ли агенты и стейблкойны — следующий ключ к развитию отрасли?

В этом материале разбирается первый вопрос. Взаимодействие искусственного интеллекта, блокчейна и стейблкойнов будет рассмотрено в отдельной статье, а прогнозы по стейблкойнам с доходностью появятся после прояснения законодательства.

Аутсайдеры остаются позади: тревожность финтеха превышает тревожность крипто

У крипторынка есть потенциал, но у отдельных игроков нет перспектив.

Токенизация американских акций и казначейских облигаций ускоряется, BlackRock и WisdomTree последовательно интегрируются с DeFi, а токеномика неизбежно подходит к своему логическому финалу. В эффект создания богатства на блокчейне больше не верят — даже с реальным внедрением публичных сетей и Vaults рост цен на $ETH или $Aave не гарантируется.

Эта позиция не лишена смысла, но преувеличивает проблемы крипто; финтех действительно оказался перед экзистенциальным выбором.

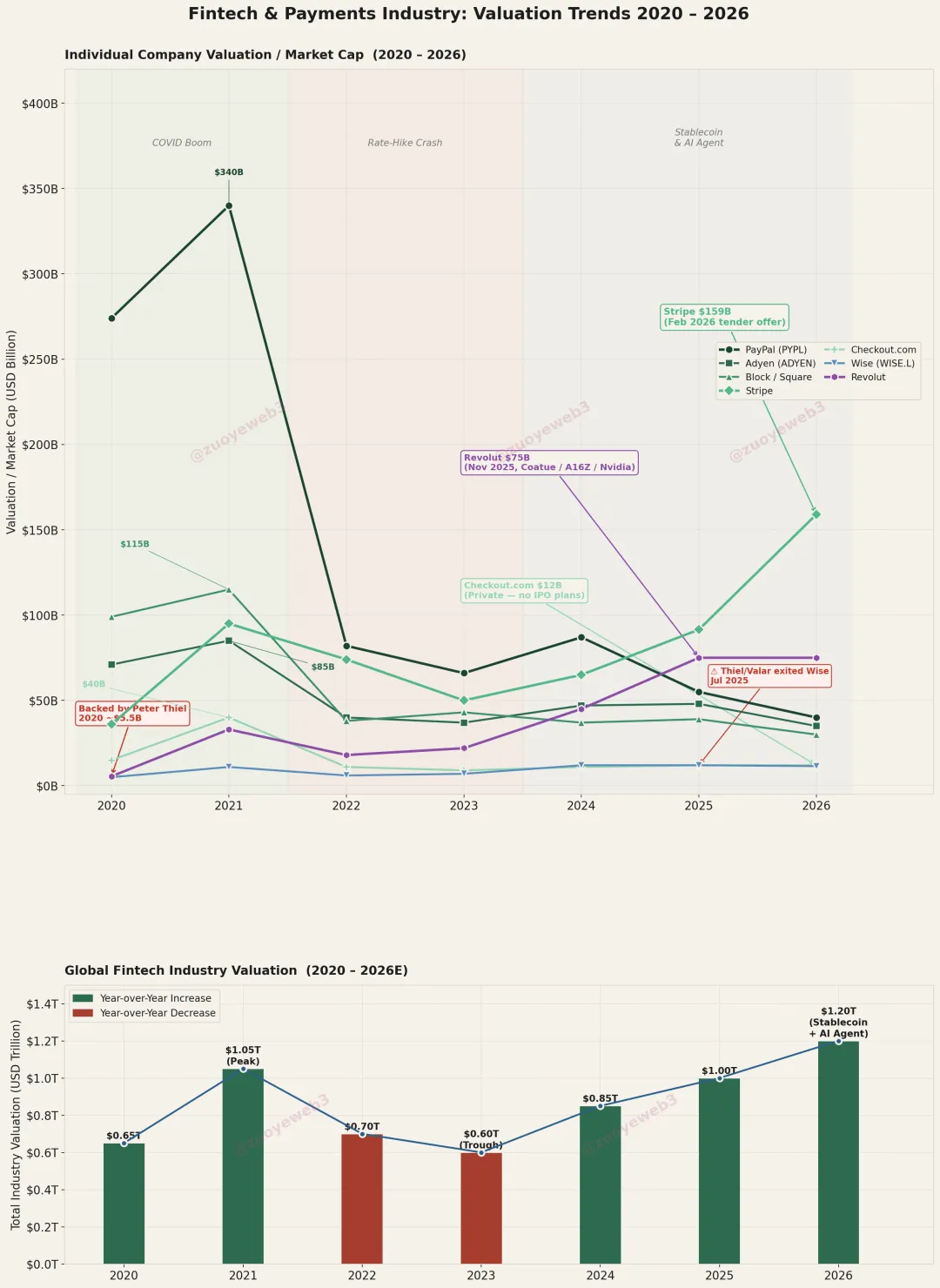

Когда Stripe достигла оценки $159 млрд, такой вывод уже не кажется парадоксальным.

Анализируя движение капитала — выход Питера Тиля из капитала Wise, его поддержку Trade Republic и других необрокеров, а также пул топовых инвесторов европейского NeoBank Revolut ($75 млрд) — становится ясно, что логика оценки финтеха изменилась.

Многолетние усилия не привели к созданию платёжной инфраструктуры, независимой от банков. Ценность имеют только те, кто способен удерживать или конвертировать средства пользователей; переводные сервисы Wise и эквайринг Stripe не имеют перспектив.

Подпись: Перераспределение стоимости в финтехе и платежах

Источник: @ zuoyeweb3

Одна из причин — невозможность полного обхода банков при управлении средствами; другая — блокчейн делает это дешевле.

Это проблема не отдельных компаний, а сектора в целом, пик которого пришёлся на пандемию. PayPal, оценённая в $340 млрд в 2021 г., по слухам, ищет покупателя. К 2026 г. сектору придётся доказывать преимущества перед стейблкойнами и агентами.

Оценка Stripe в пять раз выше, чем у Adyen ($35 млрд), и в тринадцать раз выше, чем у Checkout.com ($12 млрд), однако её бизнес-объёмы не подтверждают подобные мультипликаторы. Такой рычаг объясняется ожиданиями вокруг стейблкойнов и агентов.

Финтех испытывает куда большую тревожность, чем крипто. «Публичная сеть плюс стейблкойн» самодостаточны; DeFi — реальный драйвер. Новая борьба за платёжный рынок — по сути, попытка финтеха надуть собственную оценку.

Главное преимущество финтеха — существующие активы; будущее — за крипто.

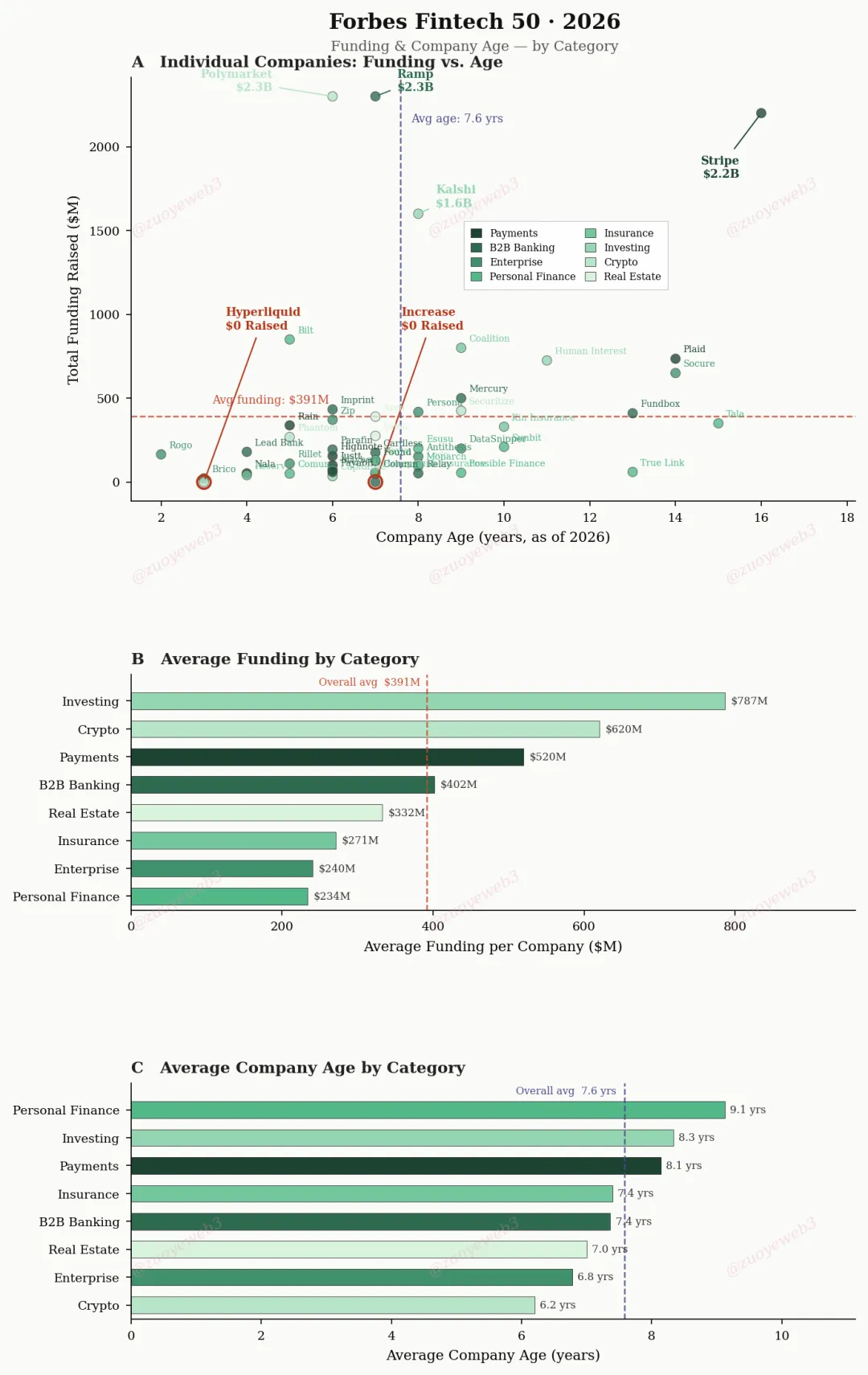

Подпись: Forbes Fintech 50

Подпись: Forbes Fintech 50

Источник данных: @ ForbesCrypto

Данные Forbes показывают: финтех-компаниям, ориентированным на платежи, требуется в среднем 8,1 года, чтобы попасть в рейтинг, крипто — 6,2 года.

С точки зрения бизнеса, компании вроде Stripe вынуждены оправдываться перед рынком капитала — возможно, даже объяснять причину выхода. Капиталу нужно что-то свежее или более масштабное.

- Масштаб: агенты многократно увеличат объём платежей. По мнению братьев Коллисон, Stripe требуется сеть на миллиард TPS;

- Новизна: использование стейблкойнов для трансформации платёжной инфраструктуры — это крупнейший сдвиг со времён API-first.

Чтобы реализовать это будущее, финтеху предстоит доказать превосходство не только над крипто, но и выдержать сопротивление банков и интернет-гигантов, из-за количества которых рынок становится хаотичным.

По сравнению с единорогами вроде Stripe, мегаплатформы Meta и Google ещё более сильны — триллионные оценки и миллиарды пользователей стали обыденностью. Как владельцы каналов, они могут делить прибыль от транзакций; либо строить свои стейблкойны и платёжные протоколы, либо взимать более высокие комиссии, пользуясь преимуществами.

Под руководством Виталика криптоиндустрия передала аппаратный слой интернет-компаниям, фактически став зависимой от AWS. Тем не менее блокчейн признан всеми — банками, интернет-компаниями, финтехом и регуляторами — в качестве базовой инфраструктуры для передачи ценности.

Нет консенсуса, должны ли банки быть полностью вытеснены, и как платежные стейблкойны смогут использовать различия C2C/B2B для захвата B2C.

Tether и Circle: стратегия взаимного окружения

USDT уходит в тень, охватывая Запад через развивающиеся рынки; USDC укрепляет позиции на блокчейне, делая ставку на соответствие нормам как защитный механизм против банков.

Блокчейн позволяет обойти банковскую систему, через теневую экономику достигнув минимального уровня независимости. За десятилетие эволюции Ethereum продемонстрировал более высокую эффективность капитала по сравнению с традиционными финансами.

Главное преимущество не в масштабе капитала: $ETH — $236 млрд, стейблкойны — $300 млрд, $BTC — $1,32 трлн; вместе это не больше депозитов JPMorgan ($2,5 трлн).

Преимущество блокчейна — возможность банковских альянсов блокировать финтех и PSP (Payment Service Provider); банки невозможно обойти при переводах в USD, но блокчейн это делает. Даже самые устойчивые стейблкойн-компании имеют ограниченный доступ к банкам (Silicon Valley Bank, Lead Bank).

Капиталисты продают свою же верёвку, а «предатели» банков не возвращаются; Уолл-стрит не регулирует процесс.

Регуляторные приоритеты противоречивы. После 2008 г. нелюбовь к «слишком большим для банкротства» банкам только росла, но крипто может создать ещё больший вызов финансовой системе.

Стратегия «осада с трёх сторон, оставить один выход» по-прежнему актуальна.

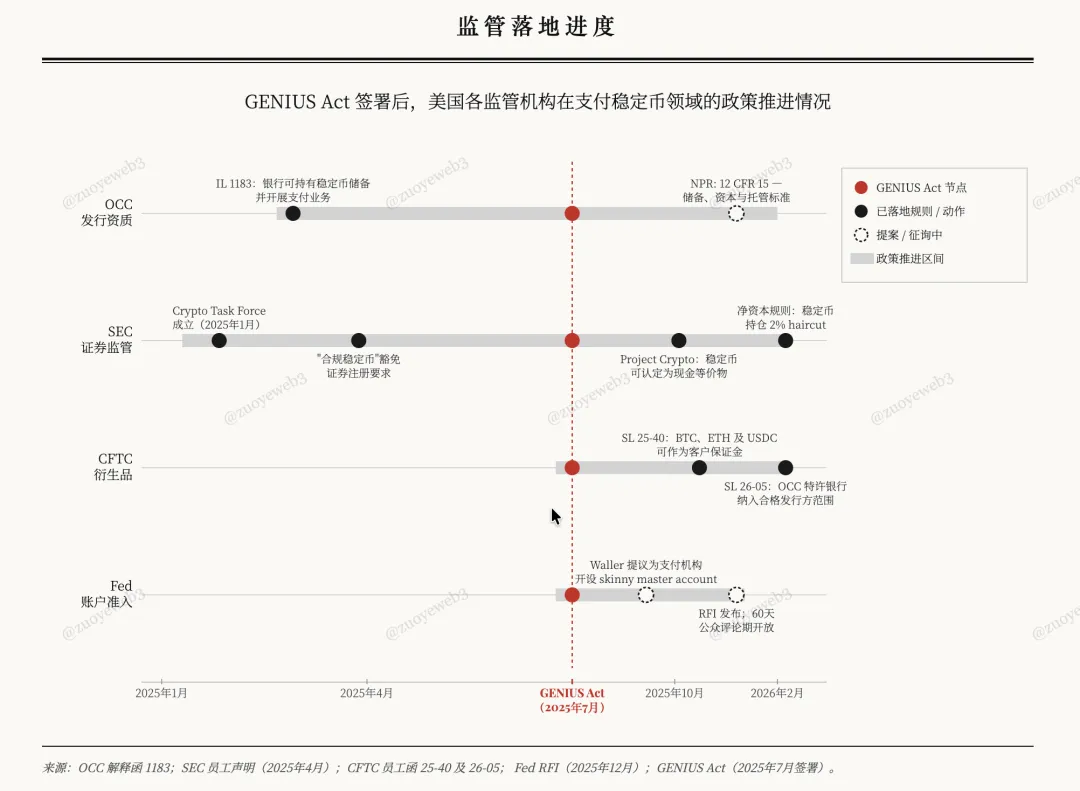

Вслед за Genius Act ФРС, OCC, CFTC и SEC открыли двери для платёжных стейблкойнов, но ценой стало устранение стейблкойнов с доходностью — чтобы подавить страх банков перед оттоком депозитов и интегрировать стейблкойны в существующую систему.

Подпись: Динамика регулирования

Подпись: Динамика регулирования

Источник: @ zuoyeweb3

С изобретением CMA (Cash Management Account) и MMF (Money Market Fund) Merrill Lynch в 1970-х банки обвиняли их в оттоке депозитов из малых и региональных банков. Итог был очевиден: MMF на базе CMA позволяли гибко вносить и снимать средства, а также получать доходность выше банковских вкладов.

В итоге банкам разрешили смешанные операции — они стали выпускать продукты, подобные MMF, и снизили отток депозитов. Парадоксально, но крупные банки забирали депозиты у малых.

Ересь страшнее еретиков.

Доходность стейблкойнов — не суть вопроса; банки хотят выпускать свои доходные продукты, чтобы не остаться в прошлом. Когда Alipay и WeChat захватили рынок в 2013 г., банки США вновь защищали малые банки.

Реальные жертвы — финтех-компании США, такие как PayPal; это поддержало ложный нарратив о том, что третьи стороны могут подорвать банковскую систему, опираясь на неё.

Крипто — иная история.

В условиях давления регуляторов и банков Circle становится более американской и комплаенсной, Tether — аутсайдер и новатор. Но долгое время и на большинстве рынков $USDC и $USDT не конкурируют напрямую.

USDC — это логика «+ стейблкойн» для DeFi и B2B, а USDT — «стейблкойн +» для CEX и P2P.

Парадоксально, но USDC используется в DeFi как основной котируемый актив, опережая USDT в DEX/кредитовании и массовых сценариях. Кроме Coinbase, основная ликвидность CEX номинирована в USDT.

В институциональном сегменте USDC — стандарт, а инфраструктура Circle CCTP — институциональный шлюз в ончейн-финансы.

USDT обладает устойчивостью: $80 млрд на Tron обслуживают глобальные переводы. В Аргентине и Нигерии долларизация означает переход на USDT.

По данным совместного исследования Artemis и McKinsey, заявленный мировой платёжный объём стейблкойнов в $35 трлн завышен — всего около $390 млрд (1%) приходится на реальные платежи, что составляет 0,02% мирового платёжного оборота (более $2 трлн).

- B2B-платежи: $226 млрд (60% использования, +733% год к году), всего 0,01% от глобальных B2B-платежей ($1,6 трлн);

- Зарплаты и трансграничные переводы: $90 млрд (<1% мировой доли);

- Клиринг и расчёты: $8 млрд (<0,01% мировой доли);

- U Card: $4,5 млрд.

Эта статистика ближе к реальности, и, вероятно, именно тренд внедрения важнее всего. Финтех интегрируется с банками, банки против доходности стейблкойнов, но поддерживают их распространение.

Недавние шаги Tether — альянс с Латником и запуск USAT — скорее маскировка; инвестиция $200 млн в Whop — реальный актив, который даёт доступ к 18 млн пользователей и окружает развитые рынки переводами из развивающихся стран.

Соответственно, платёжные компании Латинская Америка ⇄ США, Южная Азия ⇄ Ближний Восток, Африка ⇄ Европа скорее выберут поддержку USDT, а Stripe и Huma — USDC.

Основой крипторынка остаётся P2P, а Circle делает ставку на бизнес и банки. Преобладающий B2B-нарратив ошибочно воспринимают как будущее платежей.

Как уже отмечалось, простые каналы передачи, расчётов и агрегирования не несут внутренней ценности — объём транзакций фиксирован и не позволяет строить «оценку мечты». Видеокарта нужна каждому геймеру — максимум 7 млрд RTX 5090, а ИИ обещает куда больший потенциал.

«Платежи — это не SaaS и не функция, а инфраструктура с ИИ, как Cloudflare: распределённая сеть, чья ценность не определяется числом транзакций».

В этом заключается новый нарратив крипто: стейблкойны выходят за рамки платежей, обеспечивая сквозное движение средств в блокчейне.

Ончейн-накопление

Говорят о закате SaaS и старении каналов, как будто финтех, формировавшийся десятилетиями, исчезнет за одну ночь.

Этого не произойдёт быстро — институциональное внедрение USDC в B2B требует времени, а инвестиции Tether в каналы не гарантируют успеха.

Ключевой показатель для крипто-нарратива платежей — управление связкой платежа и доходности. Ситуация следующая:

- Для доходности — оставаться в ончейн-DeFi: партнёрство MetaMask U Card с Aave даёт доступ к США, но не к массовому потребителю;

- Для масштабирования платежей — банковская лицензия OCC, выпуск комплаенсных бездоходных стейблкойнов и выход на рынок деривативов под контролем CFTC и SEC.

BitGo с институциональным долларовым стейблкойном $FYUSD и евро-стейблкойн Circle $EURC намеренно фокусируются на нишевых рынках.

B2B — про инфраструктуру, C2C — про масштаб, B2C — про плагины.

История платёжных стейблкойнов показывает: публичные сети/L2 дают шанс заменить карточные сети, но главное преимущество — создание продукта MMF + платежи, превосходящего банки по эффективности капитала.

Питер Тиль поддерживает необанки и необрокеров; Виталик — доходные стейблкойны под ETH.

Виталик дальновиднее — без стейблкойнов с доходностью на базе ETH для диверсификации рисков, как минимум, стоит рассмотреть RWA-активы для диверсифицированной доходности.

В итоге, если функции платёжных стейблкойнов с доходностью не реализованы в ончейне, они останутся зависимыми от американских активов и неизбежно будут «одомашнены» OCC как часть банковской системы. Те, кто жертвует свободой ради безопасности, теряют и то, и другое.

Второй рискованный тезис: существующие B2B-кейсы USDC и кросс-бордерные проекты USDT не обеспечат стейблкойнам мирового доминирования — они временно актуальны, но не станут двигателем следующей эры.

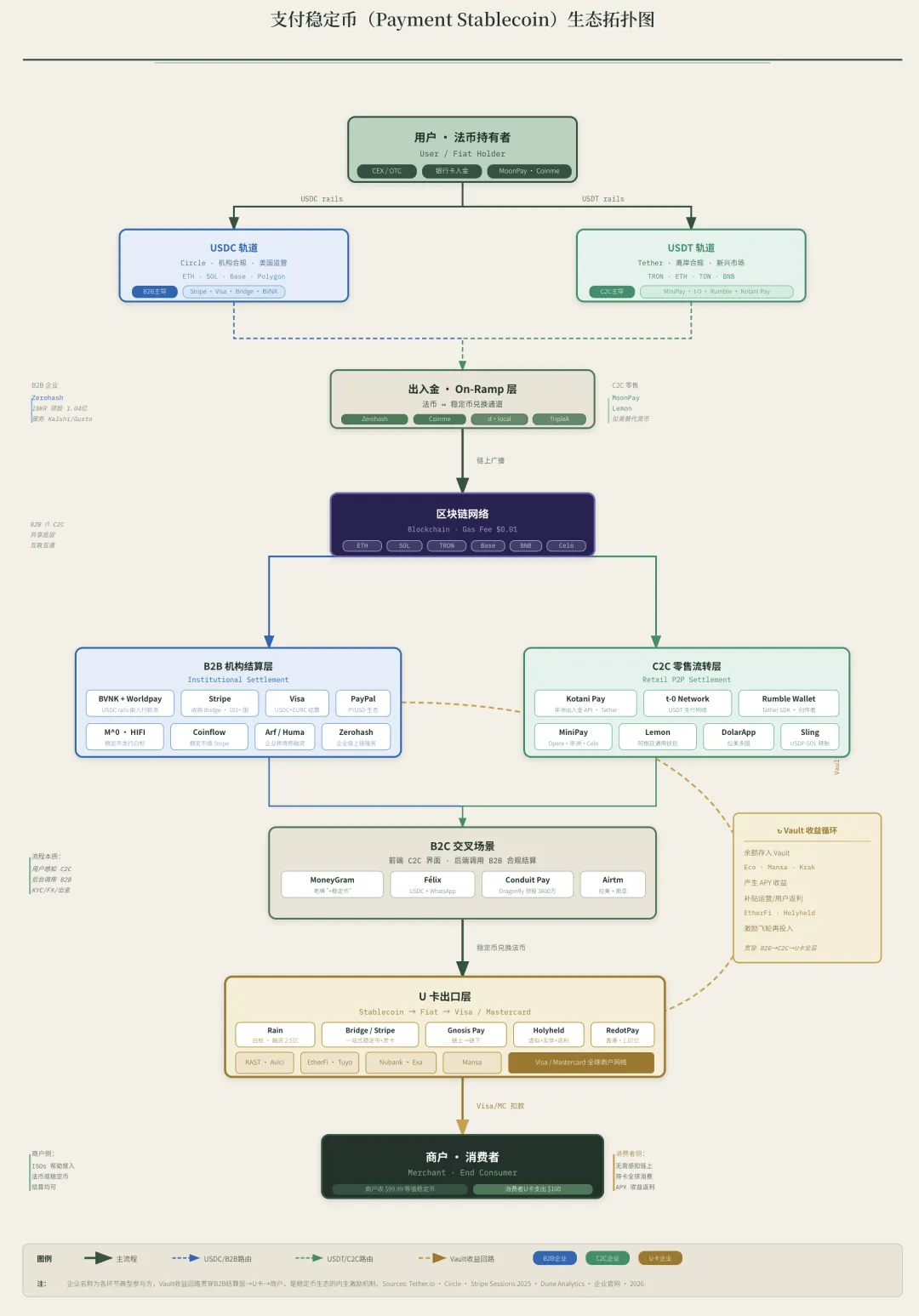

Подпись: Оборот платёжных стейблкойнов

Подпись: Оборот платёжных стейблкойнов

Источник: @ zuoyeweb3

Этап привлечения клиентов доходностью завершён. На фоне банковского давления как оффчейн (после $USDe и $xUSD), так и ончейн-проекты охлаждаются, и анализировать нужно реальное внедрение платежей.

Важно: изучение платежей без учёта доходности — это всего лишь половина картины. USDT/USDC используют доходность по Treasuries для привлечения, банки выигрывают третий раунд и продолжают лидировать благодаря дешёвым депозитам до востребования.

Заключение

Финтех сейчас впереди, но криптоиндустрия способна выбрать иной путь.

Четыре драйвера формируют новую борьбу за платёжный рынок: Stripe и другие активно строят новые нарративы перед IPO, Meta/Google используют переговорную силу каналов, банки удерживают комиссионные и дешёвые активы, а Tether инвестирует в платёжные компании, окружая Circle.

Два новых нарратива формируют ожидания: считается, что стейблкойны станут платёжными инструментами агентов, но никто не задался вопросом, действительно ли нужны агенты.

Этот вопрос будет рассмотрен отдельно.

Отказ от ответственности:

-

Статья перепечатана с ресурса [佐爷 web3]. Авторские права принадлежат оригинальному автору [佐爷 web3]. При наличии возражений просьба обращаться в команду Gate Learn для урегулирования по соответствующим процедурам.

-

Данный материал выражает исключительно личное мнение автора и не является инвестиционной рекомендацией.

-

Переводы на другие языки подготовлены командой Gate Learn. Запрещается воспроизводить, распространять или присваивать переведённый материал без указания источника Gate.