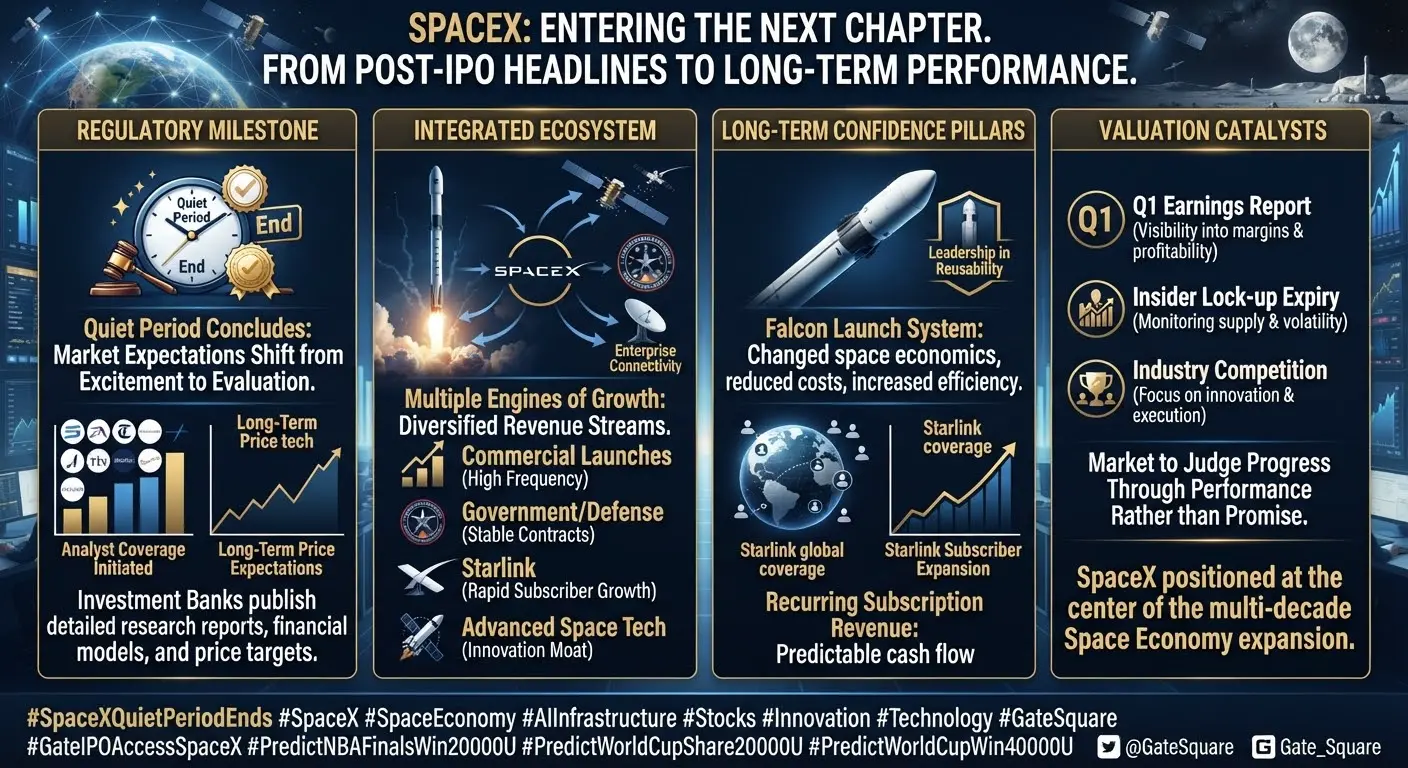

🚨 4,3 mil milhões de dólares estão prestes a entrar no mercado... 👀

$SPCX juntou-se oficialmente ao Nasdaq-100, e isso poderá desencadear uma compra automática estimada em 4,3 mil milhões de dólares por parte de fundos que acompanham índices.

Mas essa não é a única história.

Grandes empresas de Wall Street—incluindo Goldman Sachs, JPMorgan, Morgan Stanley, UBS e Citi—também iniciaram a cobertura com classificações de Compra.

Porque é que os investidores em criptomoedas devem se importar?

Porque a SpaceX tem exposição ao Bitcoin, e uma procura institucional mais forte por empresas ligadas ao Bitcoin poderá fortalecer ainda mais a confiança no ecossistema de ativos digitais.

💡 Por vezes, os maiores catalisadores das criptomoedas não vêm das próprias criptomoedas—vêm das finanças tradicionais.

Acha que este é mais um sinal de alta para o Bitcoin, ou o mercado já está a precificá-lo? 👇

#Bitcoin #BTC #SpaceX #NASDAQ100

$SPCX juntou-se oficialmente ao Nasdaq-100, e isso poderá desencadear uma compra automática estimada em 4,3 mil milhões de dólares por parte de fundos que acompanham índices.

Mas essa não é a única história.

Grandes empresas de Wall Street—incluindo Goldman Sachs, JPMorgan, Morgan Stanley, UBS e Citi—também iniciaram a cobertura com classificações de Compra.

Porque é que os investidores em criptomoedas devem se importar?

Porque a SpaceX tem exposição ao Bitcoin, e uma procura institucional mais forte por empresas ligadas ao Bitcoin poderá fortalecer ainda mais a confiança no ecossistema de ativos digitais.

💡 Por vezes, os maiores catalisadores das criptomoedas não vêm das próprias criptomoedas—vêm das finanças tradicionais.

Acha que este é mais um sinal de alta para o Bitcoin, ou o mercado já está a precificá-lo? 👇

#Bitcoin #BTC #SpaceX #NASDAQ100