A 14 de março, a Coreia do Norte lançou um míssil balístico para o Mar do Japão. Na mesma semana, dados de satélite confirmaram cerca de 1 200 embarcações de pesca chinesas em duas linhas paralelas no Mar da China Oriental — o terceiro agrupamento coordenado desde dezembro, cada vez mais a leste e próximo do Japão. No mesmo dia, o Pentágono confirmou que 2 500 fuzileiros dos EUA a bordo do USS Tripoli — a 31.ª Unidade Expedicionária de Fuzileiros, anteriormente estacionada no Pacífico — estão a ser deslocados para o Médio Oriente.

A frota do Pacífico está a diminuir. Pyongyang testa a vaga. A milícia marítima de Pequim está a cartografá-la.

Nada disto se refere à Coreia do Norte. Nada disto se refere a embarcações de pesca. Tudo remonta a uma única via marítima — 33 quilómetros de largura, catorze dias fechada — e à cadeia de consequências que esse encerramento desencadeou.

O Estreito de Ormuz não é apenas um ponto crítico do petróleo. É o pilar estrutural da arquitetura de segurança global americana. Removê-lo significa que a pressão não permanece no Médio Oriente. Propaga-se — pelos mercados de energia, pelos compromissos de alianças, pela postura militar que sustenta cada garantia de segurança americana, de Seul a Taipé a Tallinn. O míssil no Mar do Japão e as embarcações de pesca ao largo de Okinawa são as primeiras evidências observáveis dessa propagação.

A questão não é se o petróleo permanece acima dos 100$ — quase certamente irá subir, e as previsões institucionais variam entre 95$ (EIA, se Ormuz reabrir em poucas semanas) e 120–150$ no cenário extremo da Barclays, com o limiar de destruição da procura da Bernstein nos 155$. A verdadeira questão é que países, que alianças e que sistemas políticos quebram primeiro sob o peso acumulado da escassez energética, do vazio de segurança e da fragmentação diplomática — e quem está posicionado para preencher o vazio.

Este é esse mapa.

I. Catorze dias: 72$ até ao abismo

Vale a pena analisar cuidadosamente a cronologia, pois cada episódio segue o mesmo padrão: um sinal político comprime o pico de preços, a realidade física reimpoõe-se em 48 horas.

Dias 1–4 (28 de fevereiro – 3 de março). Forças americanas e israelitas atacam o Irão. O Brent sobe de aproximadamente 72$ para 85$ — um aumento de 18% em quatro dias. O Irão retalia imediatamente: ataques com mísseis e drones a bases militares dos EUA no Golfo, à refinaria Ras Tanura da Arábia Saudita (capacidade: 550 000 b/d) e às instalações de exportação de GNL do Qatar. Os preços do gás natural europeu aumentam 48% em duas sessões. O Estreito de Ormuz, por onde transitam diariamente cerca de 20% do petróleo e GNL mundiais, está efetivamente fechado.

Dias 5–7 (4–6 de março). Trump anuncia escoltas navais dos EUA e garantias de seguros comerciais para navios do Golfo. Os mercados respiram brevemente. Depois, o CENTCOM confirma que destruiu 16 embarcações iranianas de colocação de minas — o que significa que as minas já estão na água. Mais de 200 embarcações reportam anomalias de sinal GPS perto de Ormuz. O “all-clear” não foi um all-clear.

Dias 8–10 (7–9 de março). Arábia Saudita, Emirados Árabes Unidos, Kuwait e Iraque são forçados a reduzir a produção — coletivamente, cerca de 6,7 mb/d — porque o Estreito é a única rota de exportação significativa e o armazenamento está a atingir o limite. O Brent negocia intradiário a 119,50$. É um aumento de 66% face ao fecho pré-guerra de 72$.

Dia 10–11 (10 de março). Trump diz à Fox News que o conflito irá terminar “muito em breve” e sinaliza potenciais dispensas de sanções sobre petróleo e gás. O WTI cai mais de 10%, negociando brevemente abaixo de 80$. No mesmo dia, o Pentágono descreve 10 de março como “o dia mais intenso de ataques desde o início do conflito”. O sinal político e a realidade física apontam em direções opostas. Ambos não podem ser verdade. Os mercados passaram as 48 horas seguintes a descobrir qual deles era.

Dias 12–14 (11–13 de março). A IEA anuncia a maior libertação coordenada de reservas estratégicas da sua história: 400 milhões de barris. O WTI sobe brevemente, depois cai — e volta a subir em poucas horas. Em 12 de março, dois navios-tanque são atingidos em águas iraquianas. Omã evacua o terminal de exportação Mina Al Fahal em regime de emergência. No fecho de 13 de março, o Brent fixa-se perto dos 101$. O WTI nos 99,30$.

Dia 14 (13–14 de março). Quatro acontecimentos ocorrem em 24 horas e alteram a trajetória do conflito. Primeiro, Trump anuncia que as forças americanas “obliteraram” alvos militares na ilha Kharg do Irão — o terminal que movimenta cerca de 90% das exportações de petróleo iraniano — e avisa que a infraestrutura petrolífera da ilha poderá ser a próxima. Horas depois, o Pentágono confirma o destacamento da 31.ª Unidade Expedicionária de Fuzileiros e do navio de assalto anfíbio USS Tripoli, com cerca de 2 500 fuzileiros, do Japão para o Médio Oriente. Uma Unidade Expedicionária de Fuzileiros é construída para desembarques anfíbios e para assegurar pontos críticos marítimos. O CENTCOM solicitou a força porque “parte do plano para esta guerra era ter fuzileiros disponíveis para fornecer opções de utilização”, segundo um responsável dos EUA citado pela NBC News. O Tripoli foi avistado por satélites comerciais perto do Estreito de Luzão, colocando-o a cerca de 7 a 10 dias das águas do Irão. Depois, em 14 de março, a Coreia do Norte lança cerca de 10 mísseis balísticos para o Mar do Japão — o maior disparo único de 2026. No mesmo dia, a AFP reporta 1 200 embarcações de pesca chinesas detetadas numa terceira formação coordenada no Mar da China Oriental, mais a leste do que nos eventos de dezembro e janeiro, mais próximas das águas japonesas.

É uma mudança qualitativa em dois eixos. Durante 13 dias, os EUA conduziram uma campanha exclusivamente aérea enquanto Ormuz permaneceu fechado. O destacamento da MEU sinaliza que Washington está a preparar-se para contestar fisicamente o Estreito — não apenas para bombardear à volta dele. O secretário da Defesa, Hegseth, tornou a intenção explícita: “Não é um estreito que vamos permitir que permaneça contestado.” Mas a MEU é a única força de resposta rápida avançada no Pacífico — e, horas após a sua partida, tanto Pyongyang como a milícia marítima de Pequim moveram-se para testar a vaga. A crise de Ormuz já não está confinada ao Golfo.

O padrão ao longo dos 14 dias é inequívoco: cada resposta política compra 24 a 48 horas. A realidade física reimpoõe-se em horas após cada anúncio. E agora, as consequências propagam-se para além dos mercados de energia, entrando na arquitetura de segurança global que Ormuz sustenta. Mas, no dia 14, a questão expandiu-se: a crise já não é apenas sobre a matemática da oferta. É sobre se os EUA conseguem reabrir fisicamente o Estreito antes de as reservas dos seus aliados se esgotarem — e qual será o custo dessa tentativa.

II. A ilusão da SPR

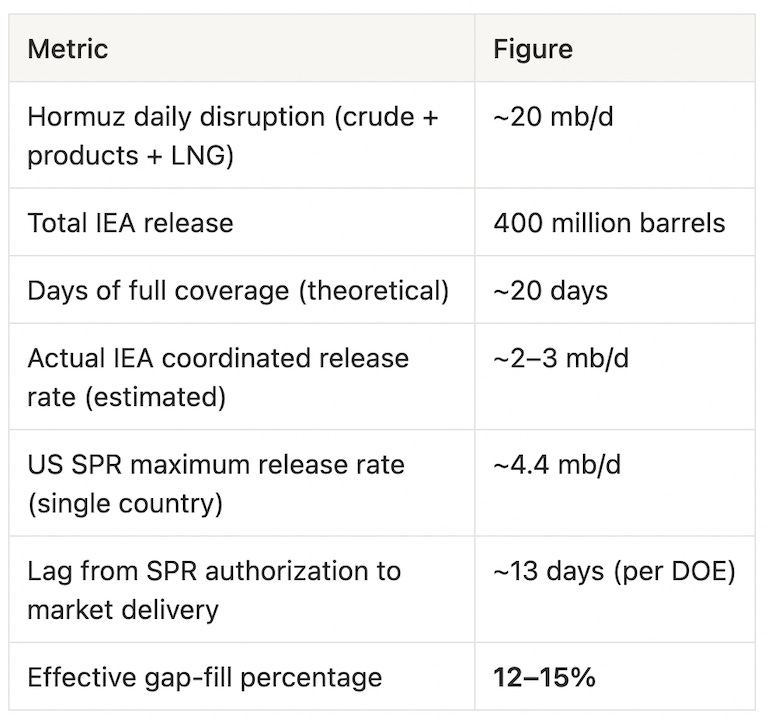

A libertação de 400 milhões de barris pela IEA é o sexto esvaziamento coordenado de reservas na história de 52 anos da agência, e de longe o maior. Mais do que duplica os 182 milhões de barris libertados após a invasão da Ucrânia pela Rússia em 2022. Só os EUA comprometeram 172 milhões de barris — cerca de 43% do total — com entregas a começar na próxima semana, num período de esvaziamento estimado em 120 dias, segundo o Departamento de Energia.

Parece decisivo. A matemática não é.

O número de compensação é o que importa. A velocidades realistas de libertação coordenada — não o número de barris anunciado, mas o fluxo diário real — a intervenção histórica da IEA cobre entre 12 e 15% da perturbação da oferta, segundo a Reuters sobre a mecânica da libertação. Não pode cobrir o resto. Nada pode, exceto a reabertura do Estreito.

Gary Ross, fundador da Black Gold Investors e dos analistas mais precisos sobre a mecânica de Ormuz, foi claro:

“Esta situação não é gerível sem destruição da procura e preços muito mais altos, a menos que o conflito termine.”

O mercado concordou. O WTI caiu abruptamente após o anúncio da IEA, mas recuperou no mesmo dia. Como observou a NBC News, a libertação coordenada “falhou em baixar os preços”. O sinal foi político. O défice é físico.

Outro limite estrutural: a libertação do SPR alivia a pressão sobre inventários de crude líquido, mas não afeta o GNL. A vulnerabilidade mais aguda do Japão e da Coreia do Sul — detalhada abaixo — não é o petróleo. É o gás natural liquefeito, para o qual não existe um sistema de reservas estratégicas comparável ao mecanismo do petróleo da IEA.

III. O mito do pipeline saudita

A Arábia Saudita é o único grande produtor do Golfo com uma rota teórica alternativa: o East-West Pipeline, que liga os campos petrolíferos orientais ao porto do Mar Vermelho em Yanbu, com uma capacidade nominal de 7 mb/d. O CEO da Saudi Aramco, Amin Nasser, confirmou que o pipeline está a ser levado ao máximo de utilização. Vinte e sete VLCC estão alegadamente a caminho de Yanbu. Os volumes carregados no porto já atingiram o recorde de 2,72 mb/d.

Esse número — 2,72 mb/d — é o real. Não 7 mb/d.

A diferença entre a capacidade nominal e a real reflete várias limitações físicas que os analistas da Argus Media catalogaram:

O terminal de Yanbu não foi projetado para lidar com tráfego de carregamento de 7 mb/d. A capacidade de cais e a infraestrutura de bombeamento impõem um teto físico bem abaixo do throughput teórico do pipeline. O pipeline serve dois propósitos — contratos de exportação e fornecimento de matéria-prima para as refinarias ocidentais da Aramco — o que significa que há concorrência interna pela mesma capacidade. E os prémios de seguro no Mar Vermelho mais do que duplicaram sob a ameaça Houthi, comprimindo ainda mais a alternativa.

Segundo a Argus Media: “As limitações do pipeline e a capacidade de carregamento limitada significam que a rota só pode compensar parcialmente a perda.”

Capacidade efetiva líquida: aproximadamente 2,5 a 3 mb/d. Face a uma perturbação de ~20 mb/d, o pipeline saudita cobre cerca de 15% do défice. Acrescente a SPR da IEA nos 12–15%, e ainda fica com mais de dois terços da escassez de oferta sem resposta por qualquer mecanismo atualmente em operação.

Existe agora uma terceira via teórica: escoltas navais dos EUA forçando uma reabertura parcial do Estreito. A secretária do Tesouro, Bessent, confirmou o plano em 12 de março, afirmando que a Marinha começaria a escoltar navios-tanque “assim que militarmente possível”. Mas o secretário da Energia, Chris Wright, foi mais direto no mesmo dia: “Simplesmente não estamos preparados. Todos os nossos ativos militares estão focados em destruir as capacidades ofensivas do Irão.” Wright estimou que as operações de escolta poderiam começar até ao final do mês — o Wall Street Journal, citando dois responsáveis dos EUA, apontou para um mês ou mais. A limitação não são os navios; são as minas já na água, e os EUA não têm uma força madura de contramedidas de minas destacada na região. Até que as baterias costeiras de mísseis antinavio sejam neutralizadas e as minas removidas, a escolta é aspiração, não logística.

IV. Quem quebra primeiro

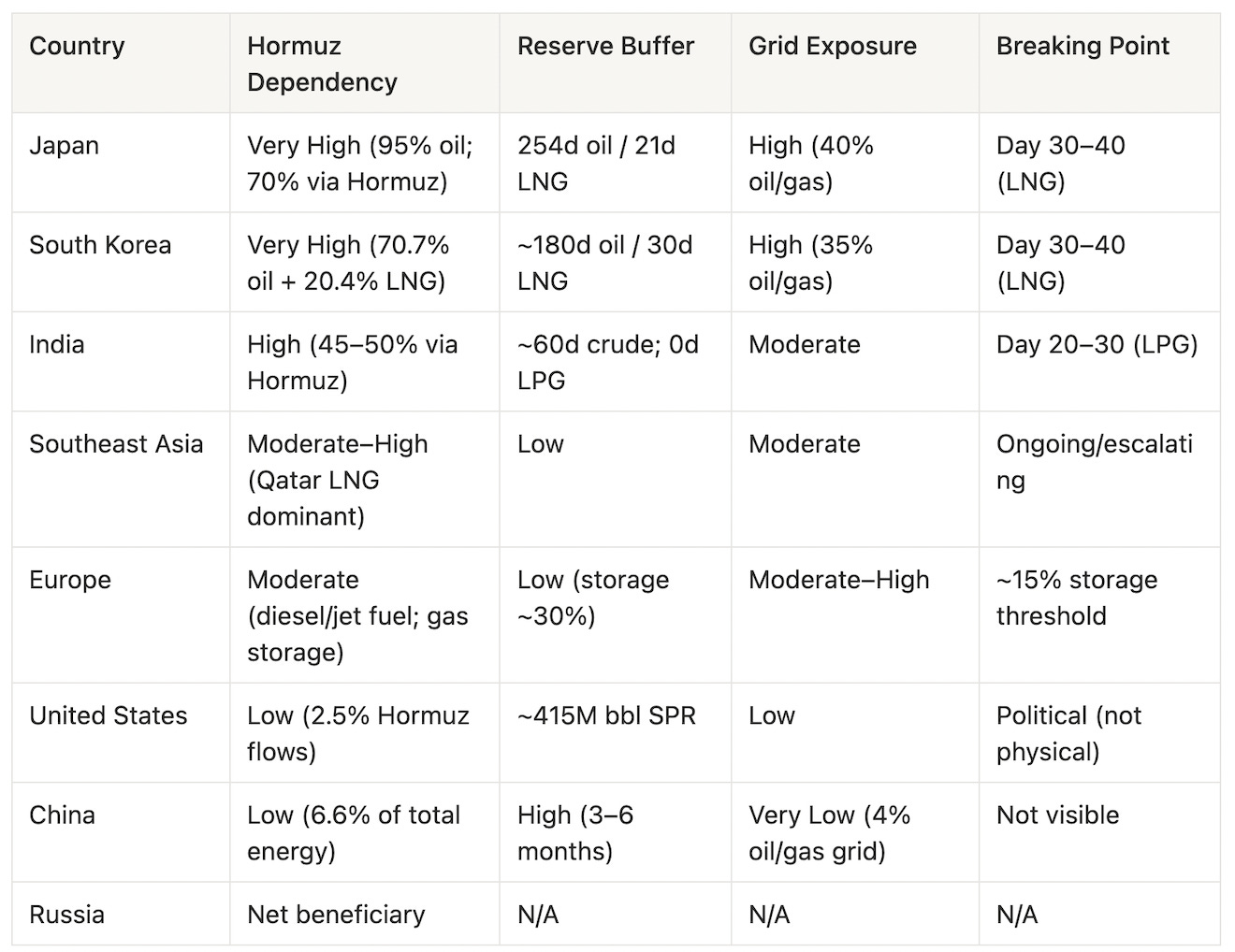

O choque de oferta é global. Os pontos de rutura não são simultâneos. O relógio de cada país está a contar a um ritmo diferente, moldado pela dependência das importações, profundidade das reservas, composição da rede elétrica e tolerância social ao aumento de preços. E, no dia 14, há um novo relógio a correr ao lado dos outros: o cronograma militar dos EUA para reabrir fisicamente o Estreito, estimado em 2 a 4 semanas a partir de agora. A questão “quem quebra primeiro” é agora uma corrida a três vias entre esgotamento das reservas, resolução diplomática e intervenção militar. Segue-se uma classificação de vulnerabilidade país a país, do mais exposto ao menos.

Japão

O Japão é a economia avançada mais estruturalmente exposta do mundo a um encerramento de Ormuz. Cerca de 95% do seu petróleo vem do Médio Oriente, com aproximadamente 70% a transitar diretamente pelo Estreito. A reserva estratégica de petróleo do Japão — nominalmente 254 dias de abastecimento — oferece uma almofada significativa para o crude. Mas a posição de GNL do Japão é o golpe fatal: o país tem apenas cerca de três semanas de inventário de GNL, e o GNL alimenta cerca de 40% da rede elétrica japonesa.

A ironia de Fukushima é amarga. Após o desastre de 2011 obrigar o Japão a encerrar o seu parque nuclear, o abastecimento de GNL do Qatar tornou-se o salva-vidas que manteve as casas japonesas iluminadas. Esse salva-vidas está agora cortado — as instalações de exportação de GNL do Qatar foram alvo dos ataques retaliatórios do Irão no Dia 1. Os analistas da Oxford Energy assinalaram que os preços spot de GNL podem subir 170% se a perturbação persistir.

O Japão já está a agir unilateralmente. Anunciou a libertação de 80 milhões de barris das reservas nacionais em 11 de março — 15 dias de consumo. Quarenta e dois navios operados por japoneses permanecem presos em ou perto do Estreito. O Nikkei caiu cerca de 7% desde o início do conflito; o iene está a enfraquecer como moeda refúgio num mundo onde o manual de moeda refúgio foi alterado.

Risco de escassez física: Dia 30–40 (limiar de exaustão da rede de GNL).

Coreia do Sul

A exposição da Coreia do Sul é quase idêntica à do Japão, mas os disjuntores políticos já estão a disparar. O país obtém 70,7% do seu petróleo e 20,4% do seu GNL no Médio Oriente. Petróleo e gás juntos representam cerca de 35% da geração elétrica.

O KOSPI caiu mais de 12%, com suspensões de negociação nos piores dias do índice. Numa medida não vista desde 1997, o presidente sul-coreano Lee Jae-myung apelou a um teto de preços dos combustíveis — o primeiro desde a crise financeira asiática — com um limite de 1 900 won por litro alegadamente em discussão, segundo o chefe de política presidencial. As refinarias estão a reduzir os volumes de importação em 30%. Pequenos postos de gasolina independentes começaram a fechar.

A consequência a jusante que os investidores ocidentais subestimam sistematicamente: as fábricas de semicondutores da Samsung e SK Hynix exigem energia estável e ininterrupta. Se a rede se torna instável — não por apagões, mas por gestão de voltagem alternada — os rendimentos das fábricas caem e os calendários de produção derrapam. Isso não é um problema coreano. É um problema global de infraestrutura de IA, dentro das suas premissas de capex de data center.

A Hyundai Research estima que petróleo a 100$ se traduz num impacto negativo de 0,3 pontos percentuais no PIB coreano, numa aceleração de 1,1 pontos percentuais no IPC e numa deterioração da conta corrente de cerca de 26 mil milhões de dólares.

Risco de escassez física: Dia 30–40 (sincronizado com o Japão na exaustão do GNL).

Índia

A Índia consome cerca de 5,5 mb/d. Aproximadamente 45–50% desse volume passa por Ormuz. O governo garantiu uma dispensa de 30 dias de Washington para continuar a comprar petróleo russo — uma almofada significativa para o crude. Mas o panorama do GPL não tem solução comparável.

A Índia importa cerca de 62% do seu GPL, com aproximadamente 90% a transitar por Ormuz. A Índia não possui reserva estratégica de GPL. O GPL não é um combustível premium na Índia — é o combustível básico de cozinha para centenas de milhões de famílias. Cerca de 80% dos restaurantes indianos usam GPL como principal fonte de calor. A refinaria de Mangalore já foi forçada a parar temporariamente devido à falta de matéria-prima.

A transmissão social já é visível. Em Pune, os crematórios mudaram de gás para madeira e equipamentos elétricos à medida que o GPL escasseia. Não é uma abstração. É uma perturbação diária que afeta dezenas de milhões de pessoas.

O Irão, segundo a Reuters citando fontes do governo indiano, concordou em permitir que navios com bandeira indiana transitem o Estreito — um acordo bilateral que oferece alívio parcial para o crude enquanto as cadeias de GPL permanecem interrompidas. Os economistas da MUFG assinalaram dinâmicas estagflacionárias: a rupia a enfraquecer, o IPC a acelerar, com cada aumento de 20$/barril nos preços do petróleo a traduzir-se numa redução de cerca de 4 pontos percentuais nos lucros empresariais.

Risco de choque social: Dia 20–30 (stress na cadeia de GPL a atingir penetração crítica nos agregados familiares).

Sudeste Asiático

A vulnerabilidade da região é difusa mas acelerada. O Paquistão — que obtém cerca de 99% do seu GNL do Qatar — viu os preços da gasolina subir 20% em duas semanas. As Filipinas encurtaram a semana de trabalho; a Indonésia impôs restrições de viagem; o Bangladesh reduziu a iluminação do Ramadão. Economias com margem fiscal mínima já estão a racionar.

Limiar de stress: ativo e a acelerar.

Europa

A exposição da Europa a Ormuz é menos direta — o continente obtém cerca de 30% do seu gasóleo e 50% do seu combustível de aviação do Golfo — mas a dimensão do gás natural é severa. O armazenamento de gás europeu entrou no conflito em cerca de 30%, já historicamente baixo após o ciclo de esvaziamento de 2021–2024. Os Países Baixos, criticamente, tinham armazenamento de apenas 10,7% no início do conflito. Os preços do gás subiram 75% desde 28 de fevereiro. A geração elétrica a gás caiu 33% mês a mês.

A Rússia é o beneficiário oculto. As receitas de exportação de combustíveis fósseis russos desde o início do conflito subiram cerca de 6 mil milhões de euros, incluindo um adicional estimado de 672 milhões de euros em prémio de preço. O paradoxo estratégico para os governos europeus: Trump pode oferecer aliviar as sanções à Rússia como mecanismo para inundar os mercados europeus de gás e baixar os preços da energia — o que simultaneamente minaria a arquitetura política de segurança europeia que o continente construiu nos últimos quatro anos. Não é hipotético. É uma opção política ativa em circulação em Washington.

Limiar de crise: quando o armazenamento de gás atingir ~15%, o que, à taxa de consumo atual, é questão de semanas nos mercados de inventário mais baixo.

Estados Unidos

A economia dos EUA é a mais isolada entre as grandes economias nesta análise — e a mais exposta politicamente.

A exposição física é real mas modesta. Apenas cerca de 2,5% do throughput de Ormuz destina-se aos Estados Unidos. A SPR tem cerca de 415 milhões de barris — historicamente baixa face aos padrões pós-1990, mas suficiente para sustentar os mercados internos durante vários meses. A capacidade de produção de shale pode responder — mas com um atraso de 3 a 6 meses entre decisões de perfuração e produção incremental. Não há solução de produção americana de curto prazo.

A exceção californiana é relevante: 61% do crude processado nas refinarias da Califórnia é importado, com cerca de 30% a transitar por Ormuz. Os preços da gasolina na Califórnia já são exceção face à média nacional, e o estado não tem capacidade de refinaria extra para substituir crude doméstico em escala.

A vulnerabilidade real dos EUA é política, não física. Os preços nas bombas são o sinal económico mais visível para os eleitores americanos. Trump está simultaneamente a conduzir uma campanha militar contra o Irão e a prometer publicamente preços mais baixos do petróleo — um compromisso fisicamente impossível de cumprir enquanto Ormuz permanece fechado e mais de 6 mb/d de produção árabe do Golfo permanece offline. A contradição não pode ser sustentada indefinidamente. Algo quebra: ou o apoio político à campanha militar, ou a credibilidade da administração na gestão económica, ou ambos.

Risco de transmissão política: ativo. Risco de escassez física: baixo no curto prazo, crescente se o conflito se prolongar para além de 90 dias e o esvaziamento da SPR reduzir a almofada.

China

A China é o outlier estrutural — e a razão pela qual este artigo termina onde termina.

O petróleo que transita por Ormuz representa cerca de 6,6% do consumo primário de energia da China. As reservas estratégicas de petróleo chinesas estão estimadas entre 1,2 e 1,4 mil milhões de barris, equivalente a cerca de 3 a 6 meses de cobertura de importações. Os veículos elétricos representam agora mais de 50% das vendas de carros novos na China; a dependência da rede de petróleo e gás é de cerca de 4%. O CSI 300 caiu 0,1% desde o início do conflito. O yuan está a superar todas as principais moedas asiáticas.

A China suspendeu as exportações de produtos refinados — protegendo o abastecimento interno enquanto outros competem por alternativas. O crude iraniano continua a chegar à China pelo Estreito, segundo o rastreio de dados de satélite de embarcações da CNBC (pelo menos 11,7 milhões de barris desde 28 de fevereiro, segundo a TankTrackers). O Irão parece cumprir seletivamente o seu próprio bloqueio.

A China não é espectadora. É o fulcro.

Rússia

A Rússia é o único beneficiário claro. Cerca de 6 mil milhões de euros em receitas extra de exportação de combustíveis fósseis em duas semanas. Compradores europeus e asiáticos que estavam a diversificar para longe do abastecimento russo procuram agora urgentemente alternativas, e os pipelines russos e rotas de GNL do Ártico são de repente as opções geopoliticamente mais simples em cima da mesa. A dispensa americana à Índia para compras de petróleo russo reabriu efetivamente uma janela de vendas que o regime original de sanções tinha parcialmente fechado. A procura por energia russa está, nas palavras de um participante do mercado, “a aumentar significativamente”.

V. A matriz de vulnerabilidade

VI. Destruição da procura: o mecanismo auto-extinguível

O petróleo sempre trouxe consigo a sua própria cura. A preços suficientemente altos, a procura colapsa e a crise resolve-se sem diplomacia. A questão é qual o preço suficientemente alto — e a resposta, neste ciclo, é mais elevada do que a maioria assume.

A analista da Bernstein, Irene Himona, fez o trabalho mais rigoroso sobre isto: em termos atuais de dólar, a destruição da procura à escala necessária para compensar materialmente a perda de Ormuz exige aproximadamente 155$/barril como média anual para 2026 — o limiar em que o “peso do petróleo” (despesa com petróleo como percentagem do PIB mundial) atinge o nível de 5,2% observado em 2007, historicamente associado a reduções significativas de consumo. Abaixo desse nível, o mundo continua a comprar e absorve a dor através da inflação, do arrasto no crescimento e da transferência fiscal.

As previsões institucionais para o cenário de resolução (Ormuz reabre gradualmente) agrupam-se assim: a EIA prevê Brent acima de 95$ durante dois meses antes de cair para cerca de 80$ no terceiro trimestre; a Goldman Sachs, segundo a última nota de Daan Struyven, reviu as metas de Brent e WTI para o quarto trimestre de 2026 para 71$ e 67$ respetivamente. A Barclays aponta 120$ como testável se o conflito persistir mais duas semanas, com um cenário extremo de 150$.

O insight crítico é que a destruição da procura não é uniforme.

A gasolina — cerca de 25% da procura global — é elástica. Os condutores reduzem quilómetros não essenciais. O gasóleo (17%) e o combustível de aviação (8%) têm pisos mais rígidos: o transporte funciona porque as cadeias de abastecimento o exigem, os voos operam porque as viagens de negócios não têm substituto. Os petroquímicos (15–17%) são pura inflação de custos de inputs. O GPL e os combustíveis de aquecimento são onde a assimetria é mais severa. No mundo em desenvolvimento, quando o GPL duplica, a resposta não é “conduzir menos” — é “mudar de combustível, reduzir nutrição, cortar atividade”. Os países pobres não destroem procura gradualmente. Quebram.

VII. Duração vezes fragmentação: o problema da assincronia

O erro analítico central em grande parte do comentário atual é tratar isto como um choque global sincronizado. Não é. É um choque que aterra de forma diferente por país, tipo de produto e profundidade de reservas — e, criticamente, os pontos de rutura chegam em momentos diferentes.

O Japão e a Coreia do Sul atingem o limiar de escassez física por volta do Dia 30–40 de encerramento sustentado do Estreito, quando os inventários de GNL se esgotam e a aquisição spot torna-se impossível ou economicamente inviável. A cadeia de GPL da Índia já está sob stress agudo; a perturbação social torna-se difícil de conter por volta do Dia 20–30. A crise europeia chega quando o armazenamento de gás atinge os 15% — função das taxas de consumo atuais e da ausência de flexibilidade de abastecimento russo; nos mercados mais expostos, é questão de semanas. O stress político energético nos EUA escala entre o Dia 60–90 à medida que o esvaziamento da SPR reduz visivelmente a almofada de reservas e os preços nas bombas tornam-se uma responsabilidade eleitoral persistente.

Estes relógios diferentes produzem um problema profundo de coordenação. Uma negociação de cessar-fogo exige que todas as partes queiram resolução simultaneamente. O Japão e a Coreia podem estar a gritar no Dia 35; Washington pode ainda estar a absorver politicamente a crise; a Índia pode já ter assistido a tumultos de GPL nas ruas. A Europa enfrenta o seu próprio cálculo enquanto observa as receitas de exportação russas a disparar.

A assincronia é o ativo estratégico do Irão. Uma resposta aliada unificada requer pressão igual sentida em momentos iguais. Isso não vai acontecer.

É também por isso que a libertação da SPR — fisicamente inadequada — era politicamente necessária. Não compra petróleo, compra tempo: tempo de alinhamento, a aparência de ação coletiva que impede Japão, Coreia e Índia de fazerem acordos bilaterais com Teerão antes de Washington estar pronta para negociar.

Se esse tempo comprado é usado produtivamente depende de duas coisas: o que acontece em Paris este fim de semana, e se os militares americanos conseguem vencer o relógio.

VIII. Três teatros

A análise do petróleo acima pressupõe uma crise. No Dia 14, há três.

O Pacífico não está quieto

A partida da MEU criou um vazio de dissuasão que foi testado em horas. Os detalhes dos acontecimentos do Dia 14 — ilha Kharg, deslocação do Tripoli, disparo norte-coreano, formações de frotas de pesca — estão catalogados na Secção I. O que importa aqui é o padrão subjacente.

As formações da milícia marítima chinesa não são improvisadas. Dados AIS rastreados pela ingeniSPACE mostram três eventos coordenados desde dezembro de 2025, cada um maior e mais a leste: 2 000 embarcações em dezembro em duas formas de L invertidas paralelas, cada uma com 400 quilómetros de comprimento; 1 400 em janeiro num retângulo de 320 quilómetros; 1 200 esta semana, mais próximo da linha mediana Japão–China. Centenas de embarcações participaram em vários eventos, quase todas originárias da província de Zhejiang — sede de vários portos conhecidos de milícia. Gregory Poling, do CSIS: “Quase certamente não estão a pescar, e não consigo pensar em nenhuma explicação que não seja dirigida pelo Estado.” A avaliação militar do Pentágono sobre a China confirma que Pequim subsidia estas unidades para “realizar missões oficiais” e que podem apoiar operações de combate criando obstáculos à intervenção militar estrangeira.

O disparo norte-coreano — o maior de 2026 — ocorreu durante os exercícios Freedom Shield EUA-Coreia do Sul, realizados a ritmo reduzido à medida que ativos americanos se deslocam para o Golfo. O Ministério dos Negócios Estrangeiros de Pyongyang já enquadrava a guerra como prova de que “os fortes podem sobreviver e desenvolver-se sob quaisquer condições; os fracos serão vítimas de sanções e agressão”.

Nenhum destes acontecimentos é inédito isoladamente. A sequência é. O Japão está a absorver um relógio de exaustão de GNL, embarcações de milícia chinesa a sudoeste, e mísseis norte-coreanos a oeste — enquanto o seu garante de segurança navega na direção oposta. Taiwan observa um ensaio para o seu próprio bloqueio. A guerra do Irão abriu uma janela no Pacífico, e os atores que se prepararam para ela estão a testá-la em tempo real.

O dilema de Ormuz

O deslocamento da MEU não foi arbitrário. Washington tem uma necessidade operacional genuína: duas semanas de ataques aéreos destruíram mais de 15 000 alvos e tornaram a marinha iraniana “ineficaz em combate”, segundo o general Dan Caine, presidente do Estado-Maior Conjunto. Mas o poder aéreo não reabriu Ormuz. As minas estão na água. As baterias costeiras de mísseis antinavio não foram totalmente neutralizadas. O Estreito permanece fechado. A MEU acrescenta o que o poder aéreo não pode: a opção de colocar tropas em terra.

Três cenários operacionais são plausíveis para forçar a abertura de Ormuz. Primeiro, escolta-primeiro: os EUA degradam as defesas costeiras iranianas, removem minas e começam a escoltar navios comerciais no final de março. O secretário da Energia Wright estimou que isto poderia começar até ao final do mês; o Wall Street Journal, citando responsáveis, aponta para um mês ou mais. Segundo, tomada da ilha Kharg: a MEU ataca o terminal que movimenta 90% das exportações iranianas — Trump já atingiu alvos militares lá e ameaçou a infraestrutura petrolífera. Terceiro, limpeza costeira: operações ao longo dos 150 quilómetros de costa iraniana que dominam o Estreito. O Australian Strategic Policy Institute comparou isto a “Gallipoli vezes dez”. O IRGC tem 20 000 militares navais na região do Estreito e passou quatro décadas a ensaiar a repulsão exatamente deste tipo de ataque.

O cronograma é apertado. O Tripoli está a 7 a 10 dias do Mar Arábico. Se chegar por volta do Dia 22–25, a opção militar torna-se operacional quando as reservas de GNL do Japão e da Coreia do Sul se aproximam de níveis críticos. Uma operação de escolta bem-sucedida a partir do Dia 25 poderia começar a aliviar os aliados mais expostos antes de atingirem a escassez física. Uma operação falhada — um navio atingido sob escolta, um assalto anfíbio atolado — aceleraria a crise.

E mesmo o sucesso tem um limite. Um Estreito “aberto sob escolta armada” não é o mesmo que um Estreito aberto. A Lloyd’s List estima que uma operação básica de escolta exigiria 8 a 10 contratorpedeiros a proteger 5 a 10 navios de cada vez — uma fração do tráfego pré-guerra de quase 100 passagens por dia. A reabertura forçada entrega um fio de água, não uma torrente.

O impasse de dois frentes

Este é o entrave estratégico que nenhuma secção deste artigo pode analisar isoladamente. Os EUA precisam da MEU no Golfo para reabrir Ormuz antes de as reservas dos aliados se esgotarem. Mas a saída da MEU do Pacífico criou um vazio de dissuasão que está a ser testado em horas. Cada dia que o Tripoli navega para oeste é um dia em que o Pacífico se torna mais permissivo para atores que esperaram exatamente este tipo de sobre-extensão americana.

Os militares americanos não têm falta de capacidade total. Têm falta de capacidade em dois oceanos ao mesmo tempo. E a guerra do Irão — que começou como uma campanha aérea que deveria terminar “muito em breve” — está agora a forçar uma decisão de alocação de recursos entre o Médio Oriente e o Indo-Pacífico que a estratégia de defesa americana tentou evitar durante duas décadas.

A crise do petróleo descrita nas Secções I a VII é o gatilho. O que emerge na Secção VIII é a consequência: uma arquitetura de segurança global testada em múltiplos pontos de stress simultaneamente, com o mesmo conjunto finito de ativos a tentar segurar todas as linhas.

IX. O prelúdio de Paris — sob três sombras

Amanhã, o secretário do Tesouro dos EUA, Scott Bessent, reúne-se com o vice-primeiro-ministro chinês, He Lifeng, em Paris. Segundo a Associated Press e a Reuters, o encontro decorre domingo e segunda-feira — uma sessão preparatória para a visita de Estado do presidente Trump a Pequim, a começar em 31 de março, a primeira à China desde 2017. Do lado americano, a agenda pública é o comércio: reduzir as compras chinesas de petróleo russo e iraniano, aumentar as importações chinesas de soja americana, aeronaves Boeing e energia.

A agenda foi ultrapassada pelos acontecimentos antes de o avião aterrar.

Bessent não entra numa negociação comercial. Entra numa sala onde o homem do outro lado da mesa detém influência sobre os três teatros acima — o Golfo, o Mar da China Oriental, a Península Coreana — e sabe disso. Pequim não criou nenhuma destas crises. Mas Pequim é o único ator posicionado para resolver ou explorar todas as três simultaneamente. Essa é a mão que He Lifeng leva a Paris.

Horas antes do anúncio da reunião, a CNN reportou que o Irão está a considerar permitir a passagem de um número limitado de navios-tanque pelo Estreito de Ormuz — sob uma condição: a carga de petróleo deve ser liquidada em yuan chinês, não em dólares americanos. Um responsável iraniano confirmou o enquadramento à CNN. A RBC-Ucrânia, citando o mesmo relatório, resumiu: os navios podem passar, mas apenas se o comércio for denominado fora do sistema do dólar.

O Irão não está simplesmente a oferecer uma taxa de passagem. Está a oferecer à China o protótipo de uma nova arquitetura monetária: liquidação energética em yuan, imposta no ponto crítico mais importante do mundo. Se a China aceitar — e se os navios começarem a circular em termos de yuan — Pequim terá integrado a sua moeda na infraestrutura do comércio global de energia de uma forma que nenhuma engenharia financeira ou acordo diplomático poderia ter conseguido em tempo de paz.

O pedido que Bessent leva para a mesa — “pressionar o Irão, comprar menos petróleo russo, comprar mais produtos americanos” — já era um desafio difícil. Agora é quase absurdo. Os EUA pedem à China que abdique de uma atualização monetária única, contenha a sua milícia marítima no momento de máxima sobre-extensão americana e ajude a estabilizar uma Península Coreana que não tem interesse em estabilizar — em troca de compras de soja e boa vontade numa visita de Estado.

Bessent não chega de mãos vazias. Chega com a MEU a caminho do Golfo. A mensagem implícita: se a China não negociar uma resolução, os EUA tentarão forçar uma, e a escalada resultante será muito mais desordenada para todos — incluindo para os fluxos energéticos da própria China e para a arquitetura de liquidação em yuan que o Irão está a oferecer. Uma reabertura negociada preserva a influência de Pequim. Uma reabertura militar destrói as condições sob as quais essa influência opera.

Mas a MEU é também a fraqueza de Bessent. Pequim sabe que cada dia que o Tripoli navega para oeste é um dia em que o Pacífico se torna mais permissivo. O trunfo militar que dá a Washington influência sobre Ormuz dá simultaneamente a Pequim influência sobre tudo o resto. A China não precisa de escalar no Pacífico. Só precisa de continuar a ensaiar, a testar, a demonstrar que os EUA não conseguem segurar dois oceanos ao mesmo tempo — e deixar as implicações negociarem.

A influência da China na mesa não é estática. Compõe-se diariamente. Cada dia que o Japão e a Coreia se aproximam do limiar de exaustão de GNL, o pedido de Washington torna-se mais urgente e o espaço de concessão expande-se. Cada dia que o vazio de dissuasão no Pacífico se alarga, o preço da contenção chinesa sobe. A assincronia dos pontos de rutura descrita na Secção VII não opera simetricamente — opera a favor de Pequim em todos os teatros.

“O único mediador na sala é Pequim. O preço será elevado.”

O que pode Washington oferecer que concorra? Alívio de sanções nas exportações tecnológicas chinesas, reversão da CHIPS Act, movimento sobre Taiwan — não são concessões de balcão comercial. São decisões de arquitetura estratégica que exigem autorização ao mais alto nível, não de Bessent em Paris. Precisamente o ponto: esta reunião é Washington a medir o preço da China antes de Trump chegar a Pequim em 31 de março.

Os analistas do Carnegie Endowment há muito argumentam que a diplomacia energética de Pequim opera num horizonte que o ciclo eleitoral de Washington não consegue igualar. A oferta de yuan do Irão não é surpresa para Pequim. Foi discutida em canais bilaterais durante anos. A crise de Ormuz tornou-a operacional. O vazio no Pacífico tornou-a urgente.

Quatro cenários estão agora em aberto. No primeiro, a China negocia uma reabertura de Ormuz que salva a face, contém a atividade da milícia e a liquidação em yuan permanece marginal — a previsão da EIA para Brent no intervalo dos 70$ no final do ano pressupõe isto. No segundo, a China extrai concessões estruturais plenas sobre Taiwan, tecnologia e arquitetura monetária; Ormuz reabre em termos chineses; o teste no Pacífico prossegue porque Washington cedeu a influência que o teria impedido. No terceiro, a diplomacia falha e os EUA forçam a abertura militar do Estreito por volta do Dia 25–30 — mas o Pacífico permanece exposto, e a “vitória” no Golfo é comprada à custa da dissuasão no teatro que realmente importa para os próximos 30 anos. No quarto, ambos os caminhos falham — a diplomacia nada produz, a operação militar é atrasada ou sangrenta — e Japão, Coreia e Índia entram em racionamento físico enquanto os testes no Pacífico passam de ensaio a execução.

A reunião de Paris não irá resolver nenhuma destas crises. Mas pode ser o último momento em que ainda são crises separadas — antes de se fundirem numa única confrontação em cascata que ninguém na sala tem autoridade para travar.

O que está realmente a quebrar

Este artigo começou como uma análise energética. É agora uma avaliação de guerra.

Dois terços da escassez global de petróleo não têm solução em operação ou em trânsito. E, no Dia 14, a crise deixou de ser sobre energia: os EUA retiraram a sua única força avançada de fuzileiros do Pacífico, e em horas tanto Pequim como Pyongyang moveram-se para testar a vaga — não em resposta à deslocação, mas em paralelo, como se o guião já estivesse escrito e o sinal tivesse acabado de chegar.

A questão que este artigo procurava responder — quem quebra primeiro sob petróleo a 100$ — está agora dentro de uma maior e mais perigosa: quantas frentes podem abrir antes de o sistema que deveria mantê-las fechadas admitir que não consegue segurar todas?

Não é uma questão estrutural abstrata. É uma questão operacional concreta, com um cronograma de curto prazo.

A MEU chega ao Golfo por volta do Dia 22–25. Se o Estreito for forçado a abrir até ao Dia 30, Japão e Coreia sobrevivem aos seus relógios de GNL — por pouco. Mas o Pacífico permanece exposto durante toda essa operação e durante semanas depois. Se o Estreito não for forçado a abrir, os aliados começam a racionar e a influência diplomática desloca-se decisivamente para Pequim. Se o teste no Pacífico escalar enquanto a MEU está no Golfo — um incidente de frota de pesca perto das Senkaku, um teste norte-coreano que ultrapassa, um exercício naval chinês que cruza uma linha — os EUA enfrentam uma escolha que passaram 80 anos de arquitetura de alianças a tentar evitar: que teatro abandonar.

Amanhã em Paris, Bessent e He Lifeng sentam-se frente a frente com tudo isto em cima da mesa. A oferta americana são concessões comerciais e a ameaça implícita de escalada militar. A contraproposta chinesa é contenção — no Golfo, no Mar da China Oriental, na Península Coreana — ao preço que Pequim decidir valer esta semana. Na próxima semana custará mais.

As próximas 48 horas não são uma janela de negociação. São o último intervalo antes de as crises no Golfo, no Mar da China Oriental e na Península Coreana deixarem de ser paralelas e passarem a ser a mesma guerra.

“Quem quebra primeiro” já não é sobre petróleo. É sobre se alguém na sala tem autoridade — e coragem — para travar o que aí vem.

Sinais de invalidação

A tese bearish (preços do petróleo sustentados acima dos 100$, fragilidade estrutural a aprofundar-se) exige monitorização face a estas condições de saída:

-

Reabertura rápida de Ormuz: Um cessar-fogo ou decisão iraniana de reabrir o Estreito nos próximos 10–14 dias colapsaria o prémio geopolítico e validaria o intervalo EIA/Goldman para o terceiro e quarto trimestre (70–80$). Observar: anúncio oficial iraniano acompanhado de confirmação independente de movimento de embarcações.

-

Pipeline saudita plenamente operacionalizado: Se o carregamento em Yanbu exceder consistentemente os 3,5 mb/d durante mais de uma semana, a capacidade teórica de 7 mb/d está a ser atingida na prática. Seria um sinal material de alívio do lado da oferta.

-

Taxa de libertação da IEA supera estimativas: Se os fluxos diários de SPR dos membros da IEA forem superiores a 4 mb/d de forma sustentada, a compensação efetiva sobe acima dos 20% — ainda insuficiente, mas significativamente melhor do que o cenário base.

-

Destruição da procura chega cedo: Se os dados de viagens aéreas globais (IATA semanal) e de consumo de gasóleo nos EUA (EIA semanal) mostrarem quedas simultâneas acentuadas, o mecanismo de destruição da procura entre 120–155$ pode estar a ser ativado antes do previsto. Resolve os preços do petróleo mas cria um novo problema: preços de recessão em ativos de crescimento.

-

Operações de escolta dos EUA começam com sucesso: Se a Marinha começar a escoltar navios-tanque por Ormuz antes do Dia 30 sem incidentes graves (nenhum navio escoltado atingido, nenhuma mina detonada em comboio), o caminho militar torna-se o mecanismo principal de resolução. Observar: anúncio do CENTCOM sobre corredor de escolta, passagens comerciais confirmadas sob proteção, e mercados de seguros a começar a escrever novas apólices para passagem escoltada. Mesmo sucesso parcial — 10 a 15 passagens escoltadas por dia — mudaria significativamente a matemática da oferta.

-

China integra com sucesso a liquidação em yuan no mecanismo de passagem do Estreito: Não é um sinal de preço de petróleo de curto prazo. É uma mudança estrutural de longa duração na arquitetura do petrodólar. Observar: anúncio do governo iraniano sobre requisitos de liquidação em yuan para passagem, seguido de tráfego de embarcações observável com intermediários financeiros chineses. Se isto se materializar, será o desenvolvimento mais consequente na ordem monetária global desde o embargo petrolífero de 1973 — e inicialmente não parecerá uma crise. Parecerá uma solução.

-

Escalada no Pacífico passa de ensaio a incidente: A tese de que Pequim e Pyongyang estão a testar, não a atacar, exige que o teste permaneça abaixo do limiar de um evento cinético ou territorial. Observar: qualquer confronto físico entre a milícia marítima chinesa e a Guarda Costeira japonesa perto das Senkaku; um míssil norte-coreano que aterre dentro da zona económica exclusiva japonesa, mais próximo da costa do que testes anteriores; um exercício naval chinês que transite pelo Estreito de Taiwan ou entre em águas territoriais japonesas enquanto a 31.ª MEU está no Golfo. Qualquer um destes transformaria a pressão multi-teatro de uma jogada de influência numa verdadeira crise de segunda frente, comprimindo radicalmente o cronograma para todas as outras variáveis desta análise.

Este é o segundo artigo da série Hormuz do Garrett’s Signal. O primeiro — Home Is the Battlefield — mapeou o choque doméstico: como o encerramento do Estreito se traduz em dor ao nível das famílias nas economias dependentes da energia do Golfo. Este artigo segue as fraturas para fora — das casas para os hemisférios — acompanhando onde a crise extravasou dos mercados de energia para a arquitetura global de segurança, compromissos de alianças e a confrontação multi-teatro agora em formação no Golfo, no Mar da China Oriental e na Península Coreana.

Garrett’s Signal · março de 2026 · Dia 14 do conflito

Aviso legal:

-

Este artigo é republicado de [Garrett's Signal]. Todos os direitos de autor pertencem ao autor original [Garrett]. Se houver objeções a esta republicação, contacte a equipa Gate Learn, que tratará do assunto com celeridade.

-

Aviso de responsabilidade: As opiniões expressas neste artigo são exclusivamente do autor e não constituem recomendação de investimento.

-

As traduções do artigo para outras línguas são realizadas pela equipa Gate Learn. Salvo indicação em contrário, é proibido copiar, distribuir ou plagiar os artigos traduzidos.