A USDe foi desenvolvida como uma stablecoin nativa de criptoativos. O protocolo detém Ativos como BTC e ETH, abrindo posições short correspondentes em mercados de Derivados, o que permite que a volatilidade dos preços dos ativos se neutralize. Esta arquitetura distingue a Ethena como um modelo inovador de stablecoin, afastando-se das stablecoins colateralizadas por Fiduciário.

Além disso, a Ethena lança a sUSDe, uma Stablecoin geradora de rendimento. Ao fazer staking de USDe, é possível receber Retornos do protocolo, provenientes da Taxa de financiamento e dos rendimentos dos Ativos em staking.

Com a integração de mecanismos de estabilização e rendimento, a Ethena converte as stablecoins em Ativos geradores de rendimento, promovendo a inovação do setor numa nova direção.

Visão geral do mecanismo da stablecoin Ethena (ENA) e USDe

A USDe é a stablecoin principal do protocolo Ethena, concebida para criar um Ativo estável independente dos sistemas financeiros tradicionais. A estabilidade da USDe resulta da colateralização de criptoativos e de um mecanismo de cobertura com Derivados, conhecido como modelo de dólar sintético.

Fonte: ethena.fi

A colateralização da USDe inclui criptoativos de referência como ETH e BTC, podendo o protocolo também deter Stablecoins como USDC e USDT. Esta abordagem multiativo reforça a estabilidade do sistema e serve de amortecedor em períodos de volatilidade.

O modelo de colateralização da USDe é 1:1. Ao contrário das stablecoins sobrecolateralizadas, a estabilidade resulta de um mecanismo de cobertura e não de excesso de colateral, o que maximiza a eficiência de capital e a flexibilidade do sistema.

A USDe pode ser utilizada em ecossistemas CeFi e DeFi, incluindo empréstimos, negociação e pools de liquidez. Esta composabilidade amplia a utilidade da stablecoin.

| Tipo de stablecoin |

Método de estabilização |

Tipo de colateral |

Eficiência de capital |

| Colateralizada por Fiduciário |

Reservas bancárias |

USD e obrigações do tesouro |

Elevada |

| Sobrecolateralizada |

Colateral de criptoativos |

ETH, etc. |

Baixa |

| Ethena (USDe) |

Cobertura delta-neutra |

À vista + Derivados |

Elevada |

Conforme a tabela, a Ethena atinge um novo equilíbrio entre estabilização e eficiência de capital, destacando-se como um modelo pioneiro de stablecoin.

Como o mecanismo de cobertura delta-neutra assegura estabilidade

A estratégia delta-neutra é fundamental para a estabilidade da USDe. Combinando Ativos à vista com posições short em Derivados, a Ethena compensa o risco de Preço de mercado. Ao contrário das stablecoins tradicionais, que dependem de reservas Fiduciárias, a Ethena utiliza engenharia financeira para garantir estabilidade, tornando a USDe uma stablecoin verdadeiramente nativa de criptoativos.

Na prática, o protocolo detém criptoativos (como ETH ou BTC) como colateral e, em simultâneo, abre posições short equivalentes em mercados de Derivados. Por exemplo, ao deter 100 $ em ETH à vista, abre também uma posição short de 100 $ em Futuros perpétuos de ETH. Se o preço do ETH subir, o Ativo à vista valoriza-se e a posição short perde valor; se o preço descer, a posição short gera Lucro e o Ativo à vista sofre Perda—mantendo o Valor do ativo global estável.

Este mecanismo de cobertura minimiza o risco de Preço de mercado, fazendo com que o valor da USDe dependa da estrutura de cobertura e não da tendência do preço do Ativo subjacente. O equilíbrio dinâmico entre posições à vista e em Derivados permite à USDe manter estabilidade em mercados em alta e em baixa.

A estratégia delta-neutra da Ethena é executada por sistemas automáticos. O protocolo reequilibra as coberturas de forma dinâmica perante mudanças de mercado ou da Taxa de financiamento, garantindo estabilidade estrutural e reduzindo o risco. Esta automação é essencial para a resiliência da USDe a longo prazo.

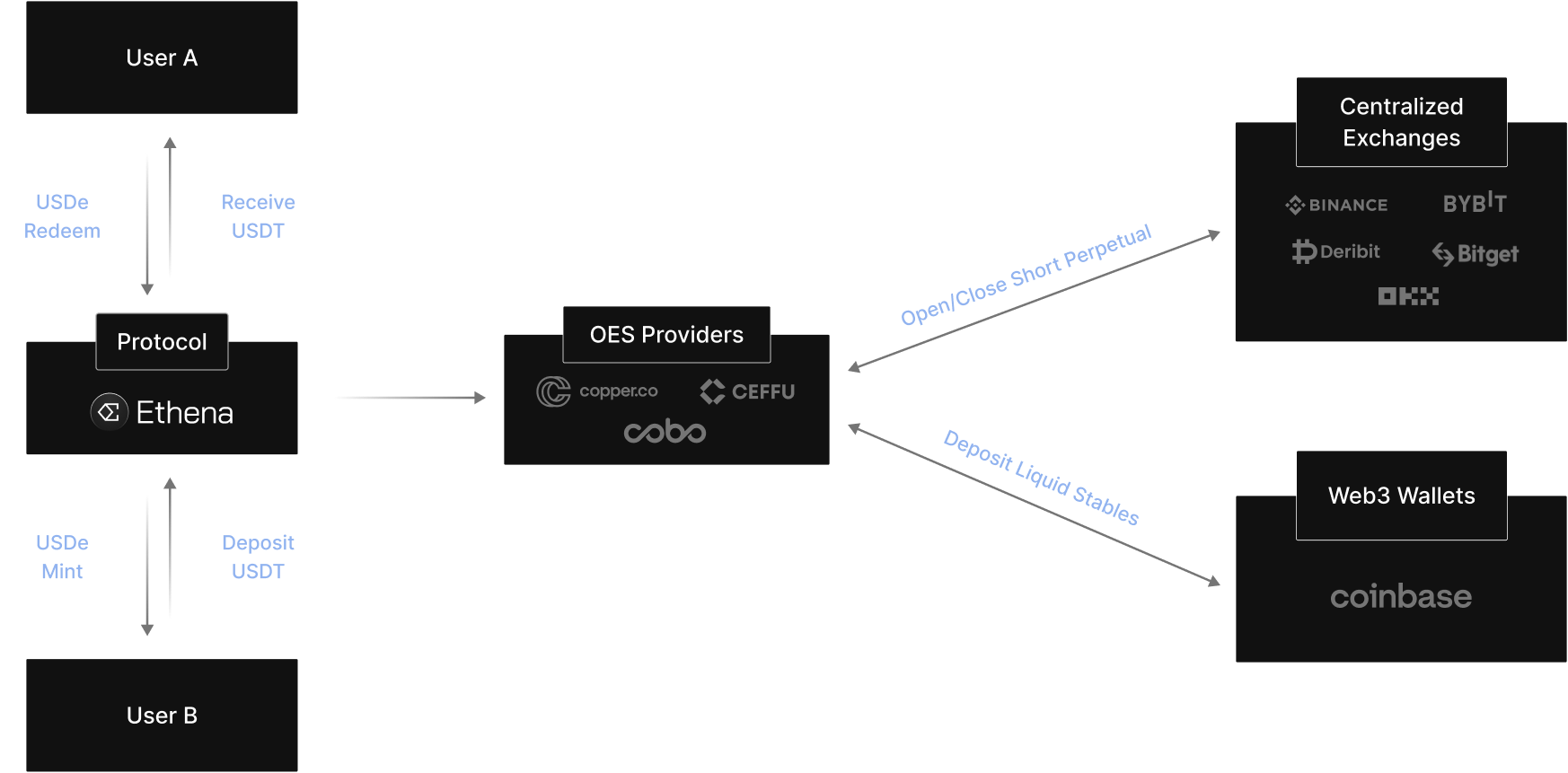

Arquitetura de cobertura entre Ativos à vista e Futuros perpétuos da Ethena

A estabilização da Ethena depende de uma arquitetura de cobertura entre Ativos à vista e Futuros perpétuos. Os Ativos à vista funcionam como colateral principal, enquanto os shorts em Futuros perpétuos protegem contra a volatilidade do Preço à vista. Desta forma, a Ethena constrói uma stablecoin sem recorrer a reservas Fiduciárias.

Para os Ativos à vista, a Ethena detém tokens altamente líquidos como BTC e ETH, garantindo liquidez suficiente para coberturas de grande dimensão e minimizando Derrapagem e risco de liquidez. O protocolo pode ainda deter Stablecoins como USDT e USDC, reforçando a estabilidade do sistema e otimizando a gestão de capital.

No segmento de Derivados, a Ethena abre posições short em várias bolsas, reduzindo o risco de concentração numa única plataforma e aumentando a eficiência de execução, o que reforça a robustez do sistema e o controlo de risco.

A Ethena utiliza Custódia off-exchange, mantendo os Ativos colaterais junto de custodiantes independentes, em vez de diretamente nas bolsas. Os fundos só são transferidos em liquidações ou eventos de Ajuste de margem, reduzindo o risco de bolsa e reforçando a segurança dos Ativos.

| Componente |

Função |

Controlo de risco |

| Ativos à vista (BTC, ETH) |

Fornecer colateral |

Elevada liquidez |

| Shorts em Futuros perpétuos |

Cobertura da volatilidade do preço |

Multi-bolsa |

| Ativos em stablecoin |

Proporcionar amortecedor de liquidez |

Proteção em mercado em baixa |

| Custódia off-exchange |

Custódia de ativos |

Minimizar risco de bolsa |

Esta estrutura multinível permite à Ethena garantir estabilidade em diversos cenários de mercado.

O papel dos retornos da Taxa de financiamento na Ethena

A Taxa de financiamento é uma das principais fontes de Retorno do protocolo Ethena. Nos mercados de Futuros perpétuos, a Taxa de financiamento paga entre posições long e short mantém os preços dos contratos alinhados com o Preço à vista. Quando o mercado está maioritariamente long, as posições long pagam Taxa de financiamento às posições short.

Como a Ethena mantém posições short relevantes, recebe Retornos de Taxa de financiamento quando o mercado está em tendência long. Estes Retornos são um dos principais fluxos de receita do protocolo e sustentam o modelo de rendimento da sUSDe.

A Ethena obtém ainda Retornos dos seus Ativos à vista—fazer staking de ETH pode gerar Recompensas de staking, enquanto as Stablecoins podem proporcionar rendimentos adicionais. Em conjunto com a Taxa de financiamento, isto resulta num perfil de Retorno diversificado.

Em 2024, a Taxa de financiamento média do BTC situa-se em torno de 11%, enquanto a do ETH ronda os 12,6%. Com base nestes fluxos de rendimento, o Rendimento Percentual Anual (APY) médio da sUSDe atingiu aproximadamente 19%, consolidando a Ethena como um modelo de stablecoin que combina estabilidade e rendimento.

Estrutura de controlo de risco e estabilização da Ethena

Apesar da cobertura delta-neutra, a Ethena está exposta a vários riscos e exige uma estrutura de controlo de risco robusta. Os mecanismos automáticos de cobertura reduzem o risco de Preço de mercado, ajustando continuamente as posições para manter estabilidade.

A estratégia multi-bolsa mitiga o risco de concentração numa única plataforma e reforça a estabilidade do sistema. Se uma das bolsas enfrentar problemas de liquidez, as operações mantêm-se nas restantes.

A Custódia off-exchange reduz o risco de custódia, mantendo os Ativos colaterais junto de custodiantes independentes e minimizando a exposição à insolvência ou a incidentes de segurança nas bolsas.

A Ethena recorre ainda a um modelo dinâmico de risco para a gestão do sistema. Se a Taxa de financiamento descer ou a volatilidade aumentar, o protocolo pode reestruturar os Ativos ou reduzir a exposição ao risco, protegendo a estabilidade a longo prazo.

Fluxo operacional da Ethena (ENA)

O fluxo operacional da Ethena começa quando os utilizadores cunham USDe ao fornecer colateral (como USDT ou ETH) ao protocolo, geralmente através de um Contrato inteligente.

O protocolo abre então posições short correspondentes em mercados de Derivados, criando uma cobertura delta-neutra.

Durante a operação, o protocolo reequilibra as posições de forma dinâmica e recolhe Retornos de Taxa de financiamento, que são agrupados para suportar o modelo de rendimento da sUSDe.

Os utilizadores podem fazer staking de USDe para receber sUSDe e obter Retornos. Ao resgatar, o protocolo fecha as posições correspondentes e liberta o colateral, completando o ciclo.

Resumo

O mecanismo de cobertura delta-neutra da Ethena é o pilar da estabilidade da USDe, libertando-a da dependência de reservas Fiduciárias tradicionais e ancorando-a em criptoativos e mercados de Derivados. Ao compensar as oscilações de preço entre posições à vista e short, a Ethena garante estabilidade.

Simultaneamente, o modelo de rendimento da Ethena—baseado na Taxa de financiamento e nos Retornos dos Ativos—transforma a USDe num Ativo gerador de rendimento, aumentando a utilidade e a eficiência de capital.

À medida que o mercado de criptomoedas evolui, o modelo de dólar sintético da Ethena pode afirmar-se como referência para o design de stablecoins, impulsionando o ecossistema financeiro cripto.

Perguntas frequentes

- Como é que a Ethena assegura a estabilidade?

A Ethena assegura a estabilidade através de um mecanismo de cobertura delta-neutra, detendo Ativos à vista e abrindo posições short equivalentes para compensar as flutuações de preço.

- A USDe é totalmente colateralizada?

A USDe segue um modelo de colateralização 1:1 e garante estabilidade através de cobertura com Derivados, e não por sobrecolateralização.

- Qual a origem do rendimento da Ethena?

Os Retornos da Ethena advêm principalmente da Taxa de financiamento, dos rendimentos de staking e dos rendimentos de Stablecoins.

- O que é a sUSDe?

A sUSDe é a versão de USDe em staking. Ao fazer staking de USDe, é possível receber sUSDe e obter Retornos do protocolo.