TL;DR

- As ações dos EUA fecharam a semana em máximos históricos, impulsionadas pela forte retração dos preços do petróleo devido à perspetiva de um cessar-fogo duradouro no Médio Oriente e à reabertura do Estreito de Ormuz.

- O dólar e as yields das obrigações do Tesouro de longo prazo recuaram durante a semana, mas o ouro subiu de forma robusta, sinalizando que os mercados adotaram uma postura risk-on sem abandonar totalmente as coberturas geopolíticas e de inflação.

- O TVL da Aave caiu cerca de 6,6 mil milhões $ após cerca de 292 M$ em rsETH não colateralizado (cunhado através de uma configuração DVN LayerZero comprometida na ponte da KelpDAO) terem sido usados como garantia, resultando em cerca de 196 M$ de dívida incobrável.

- A STRC negociou um volume total de 3,9 mil milhões $, dos quais 2,7 mil milhões $ acima do valor nominal, sugerindo forte procura e um valor estimado de ~2,1 mil milhões $ em receitas ATM; a STRC representou 93% do volume de negociação de instrumentos Strategy.

- Entre os 30 principais ativos, o XRP subiu 6,3%, apoiado por entradas contínuas em ETF superiores a 1,2 mil milhões $ cumulativos.

- França apoia uma iniciativa de stablecoin indexada ao euro sob o MiCA, procurando reforçar a posição europeia face aos tokens indexados ao dólar.

- Paxos Labs angaria 12 M$ para construir uma camada de infraestrutura DeFi em conformidade para fintechs e emissores de stablecoin.

- A Totalis recebe 500 K$ de investimento da Y Combinator para criar uma camada de derivados estruturados para mercados de previsões.

Macro Overview

Mercados dos EUA sobem com abrandamento das tensões geopolíticas e superação tecnológica, dados de IPC e IPP de março mostram pressões inflacionistas persistentes

As ações norte-americanas registaram uma forte valorização semanal, com os investidores a acreditarem que o pior do choque energético pode estar a passar. O S&P 500 subiu de 6 806,47 para 7 126,06, o Nasdaq de 22 849,23 para 24 468,48, o Dow de 47 718,21 para 49 447,43 e o Russell 2000 de 2 625,69 para 2 776,90. O impulso resultou do alívio do sentimento geopolítico após o Irão afirmar que o Estreito de Ormuz estava aberto ao tráfego comercial durante a janela de cessar-fogo. Esse anúncio pressionou o Brent para perto de 90 $ e o WTI para 84 $, aliviando um dos principais receios inflacionistas e levando os investidores a reavaliar a exposição a ativos cíclicos e tecnológicos. Apesar de o sentimento das famílias se manter frágil, os mercados deram prioridade ao menor stress energético imediato, à liquidez saudável e à evidência de que o contexto de resultados não se deteriorou o suficiente para travar a recuperação. O resultado foi uma semana em que a queda do petróleo, yields mais baixas e maior amplitude nas ações se reforçaram mutuamente.

Os dados da semana passada apresentaram uma inflação a duas velocidades. O IPP geral subiu de 3,4% para 4,0% em termos homólogos, impulsionado sobretudo pelo choque energético e pelas disrupções nas cadeias de abastecimento no Estreito de Ormuz. No entanto, o IPP subjacente trouxe algum alívio, abrandando para 3,8% em termos homólogos, com um aumento mensal de apenas 0,1%. Isto sugere que, embora os custos da energia e exportação, que subiram 1,6% em termos mensais, sejam voláteis devido à geopolítica, o motor inflacionista subjacente da economia doméstica está efetivamente a perder força.

Para os mercados, os dados foram suficientemente suaves para evitar uma nova vaga de vendas em obrigações, mas não o bastante para reabrir uma narrativa de flexibilização agressiva. Os dados validaram a postura cautelosa da Reserva Federal. Assim, os investidores encararam a semana não como um ponto de viragem decisivo de política, mas como mais um lembrete de que o progresso na inflação permanece desigual e altamente exposto a choques de matérias-primas de origem geopolítica. A moderação dos preços das importações, de 1,3% para 0,8%, indica que as barreiras comerciais, incluindo as novas tarifas sobre o Vietname e Taiwan, ainda não se traduziram em inflação grossista generalizada. Os investidores encontram-se agora num equilíbrio de espera, em que a resiliência técnica dos preços subjacentes é constantemente ameaçada por choques externos de matérias-primas.

Após o Irão indicar que o transporte comercial poderia ser retomado no Estreito de Ormuz durante o período de cessar-fogo, os preços do crude caíram acentuadamente e o apetite global pelo risco melhorou. O sinal de reabertura reduziu de imediato os receios de um choque global de oferta. Para as ações, o efeito foi positivo, pois a descida do petróleo aliviou a ameaça inflacionista de curto prazo e reduziu a probabilidade de uma nova subida nas yields globais. O cessar-fogo funcionou menos como uma resolução geopolítica total e mais como uma válvula macro temporária, permitindo aos mercados voltar a rotacionar para ativos de crescimento, mantendo alguma cobertura contra uma inversão.

Olhando em frente, a narrativa macro principal passa do alívio geopolítico para a saúde económica fundamental. O “teste de mercado” centra-se nas vendas a retalho nos EUA, que servirão de barómetro crítico para a resiliência do consumidor face a pressões inflacionistas persistentes e ao choque energético da “Operation Epic Fury”. Os mercados procuram provas de que a procura pode sustentar o crescimento; um resultado forte provavelmente prolongaria a atual recuperação risk-on, enquanto um resultado fraco desencadearia preocupações com a sobrevalorização das ações.(1)

DXY

O DXY passou de 99,05 para 98,23 ao longo da semana. O dólar enfraqueceu à medida que o mercado desfez parte da procura de refúgio geopolítico e a descida dos preços do petróleo reduziu o pânico inflacionista imediato. Yields mais baixas também limitaram o potencial de valorização do dólar, apesar da Fed se manter cautelosa e não dovish.(2)

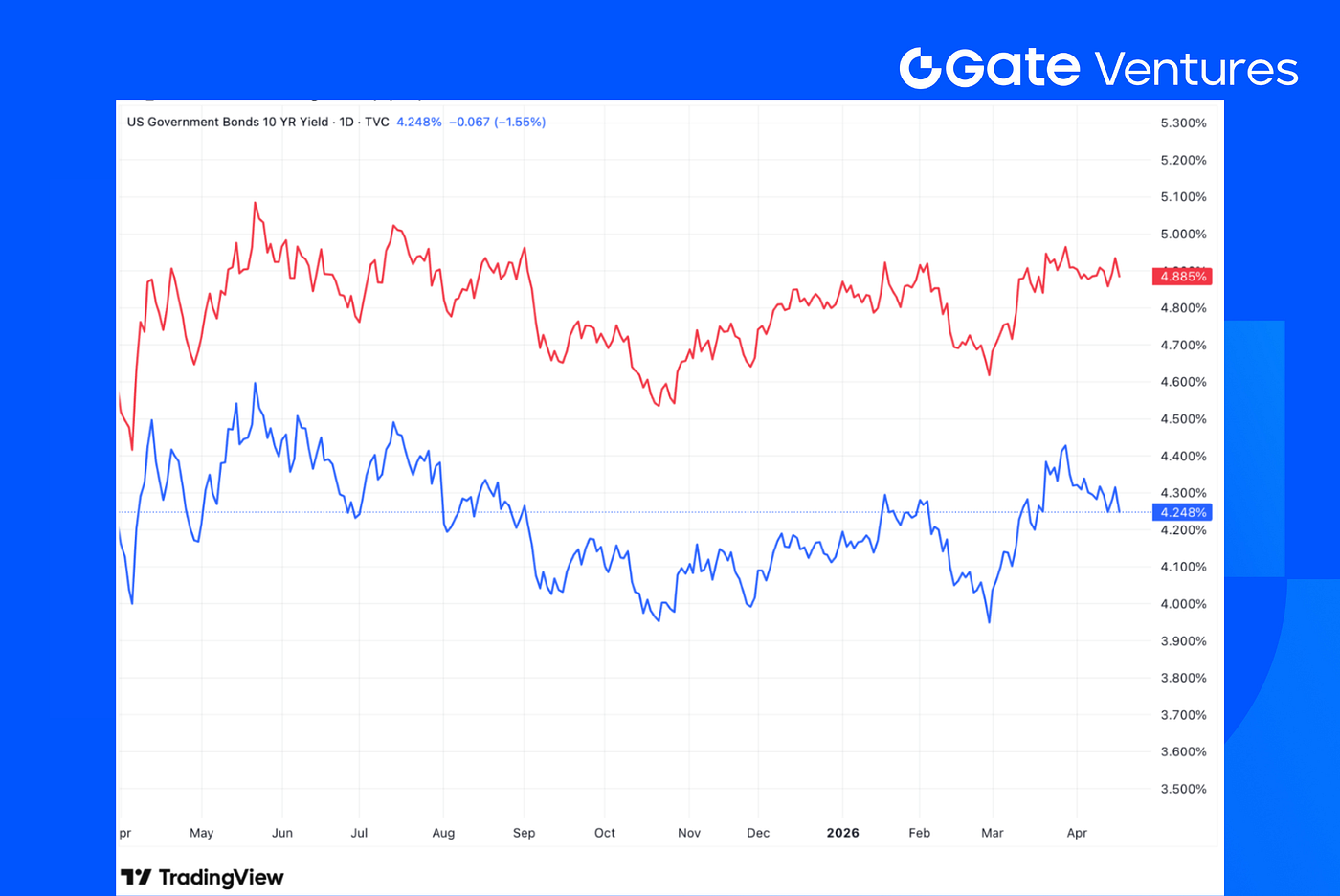

Yields das obrigações dos EUA a 10 e 30 anos

Na semana passada, as yields do Tesouro registaram uma descida ordenada, com a US10Y a recuar para 4,248% e a US30Y para 4,885%. Este movimento indica que os investidores começam a desvalorizar o prémio de risco inflacionista agudo, à medida que os preços da energia estabilizam após o conflito recente. A ausência de uma venda abrupta sugere que, embora o movimento de pânico esteja a recuar, o mercado mantém-se cauteloso quanto a um ciclo de flexibilização rápida, adotando uma abordagem de “esperar para ver” antes dos dados críticos do retalho. (3)

Ouro

O ouro subiu de 4 744,48 para 4 837,49, um aumento de 1,9% na semana. O ganho mostra que, mesmo com a valorização das ações e a queda do petróleo, os investidores mantiveram coberturas geopolíticas e de inflação. O ouro funcionou como sinal de que a confiança melhorou, mas a incerteza macro subjacente permanece longe de resolvida. (4)

Crypto Markets Overview

1. Main Assets

Preço do BTC

Preço do ETH

Rácio ETH/BTC

O BTC subiu 4,3% na última semana, enquanto o ETH ganhou 3,3%. Os fluxos de ETF à vista mantiveram-se favoráveis, com ETF de BTC a registarem entradas líquidas de 996,4 M$ e ETF de ETH entradas líquidas de 275,8 M$. Apesar da recuperação generalizada do mercado, o rácio ETH/BTC caiu 1,0%. (5)

O sentimento de mercado melhorou com a recuperação dos preços, com o Índice Fear & Greed a subir para 29, embora permaneça na zona de medo. (6)

2. Capitalização total de mercado

Capitalização total do mercado cripto

Capitalização total do mercado cripto excluindo BTC e ETH

Capitalização total do mercado cripto excluindo a dominância do top 10

A capitalização total do mercado cripto subiu 3,5% na semana passada. Excluindo BTC e ETH, o restante do mercado ganhou 1,9%, enquanto o mercado mais amplo de altcoins, medido pela capitalização total excluindo os 10 principais tokens, subiu 1,6%.

O TVL da Aave caiu cerca de 6,6 mil milhões $ após atacantes utilizarem aproximadamente 292 M$ de rsETH não colateralizado, cunhado através de uma configuração DVN LayerZero comprometida na ponte da KelpDAO, como garantia na Aave V3, deixando cerca de 196 M$ em dívida incobrável.

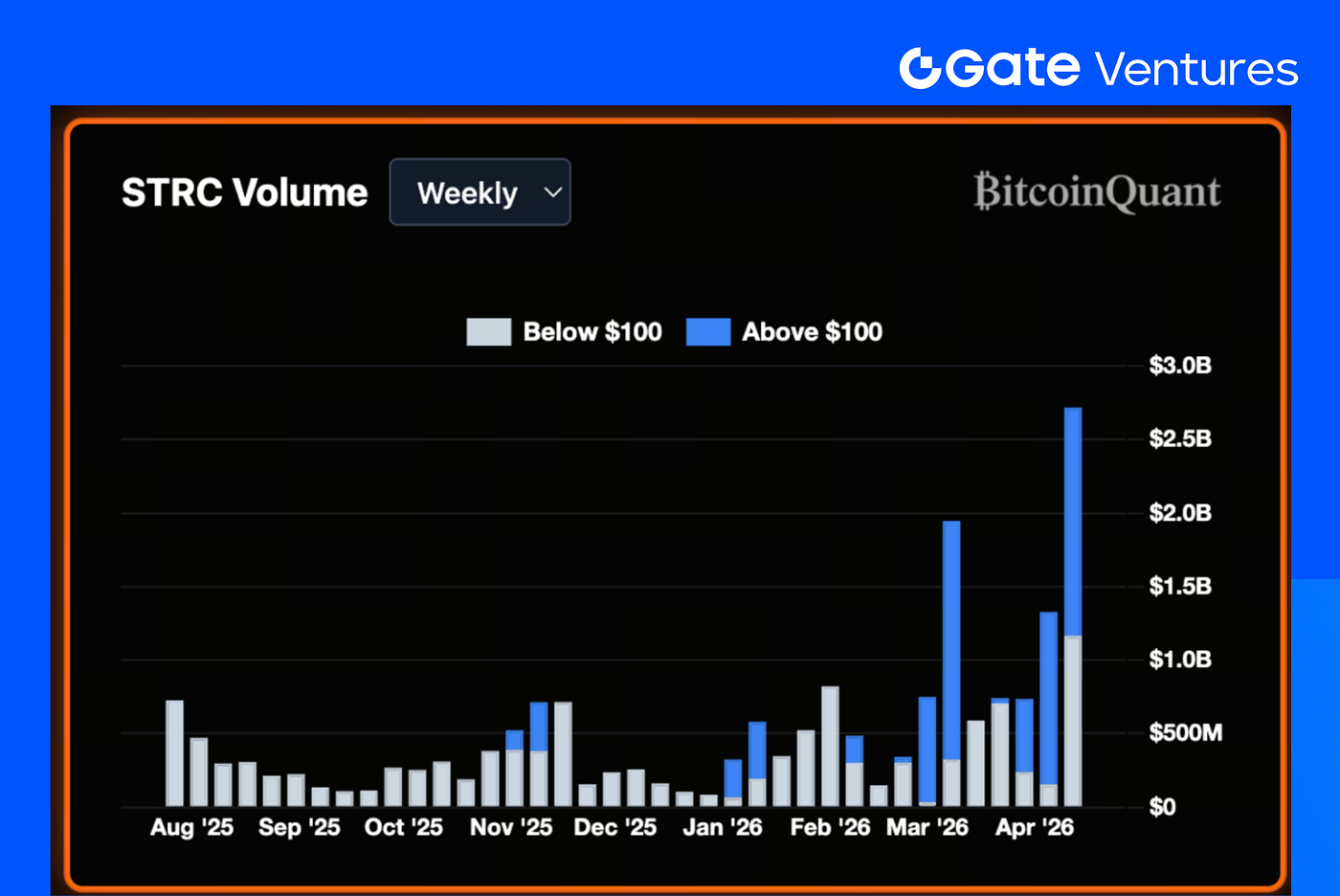

3. Desempenho da STRC

A STRC registou 3,9 mil milhões $ em volume de negociação na semana passada, com 2,7 mil milhões $ acima do valor nominal e 1,2 mil milhões $ abaixo.

A atividade mais intensa acima dos 100 $ sugere que os investidores aceitam yields efetivas mais baixas para obter exposição, indicando que a procura supera as preocupações de risco de curto prazo.

Na semana anterior, cerca de 79% do volume de negociação de 1,5 mil milhões $ da STRC foi atribuído à emissão de novas ações STRC pela Strategy através de uma oferta ATM, implicando cerca de 1 mil milhões $ em receitas ATM.

Aplicando a mesma proporção aos 2,7 mil milhões $ negociados acima do valor nominal na semana passada, estima-se cerca de 2,1 mil milhões $ em potenciais receitas ATM. (7)

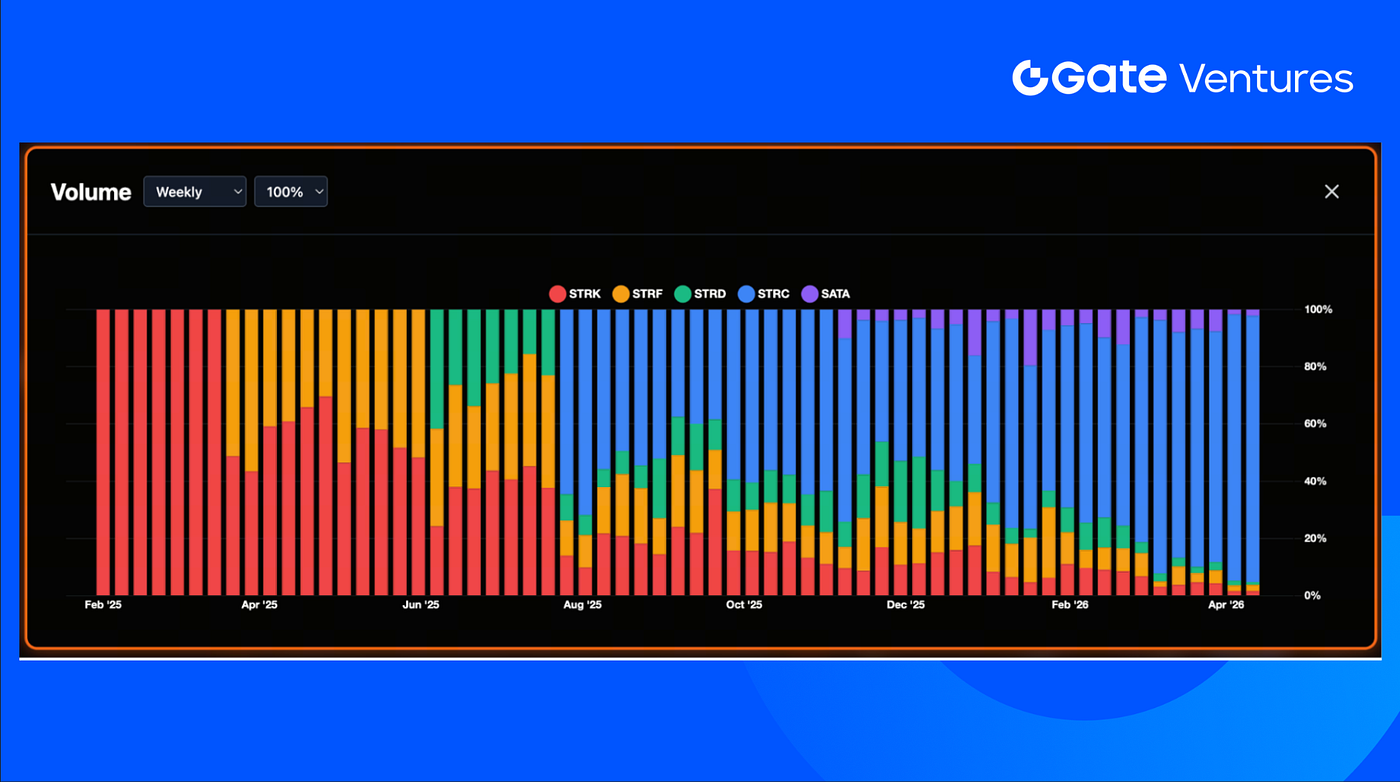

Entre os instrumentos financeiros da Strategy, a STRC representou 93% do volume total de negociação, acima dos 86% da semana anterior. Os seguintes maiores foram a STRF (ação preferencial perpétua da Strategy) com 2,2% e a SATA (ação preferencial perpétua de taxa variável da Strategy) com 2,1%.

Na semana passada, a Strategy adquiriu 13 927 BTC a um preço médio de cerca de 71 900 $, elevando as suas reservas totais de Bitcoin para 780 897 BTC.

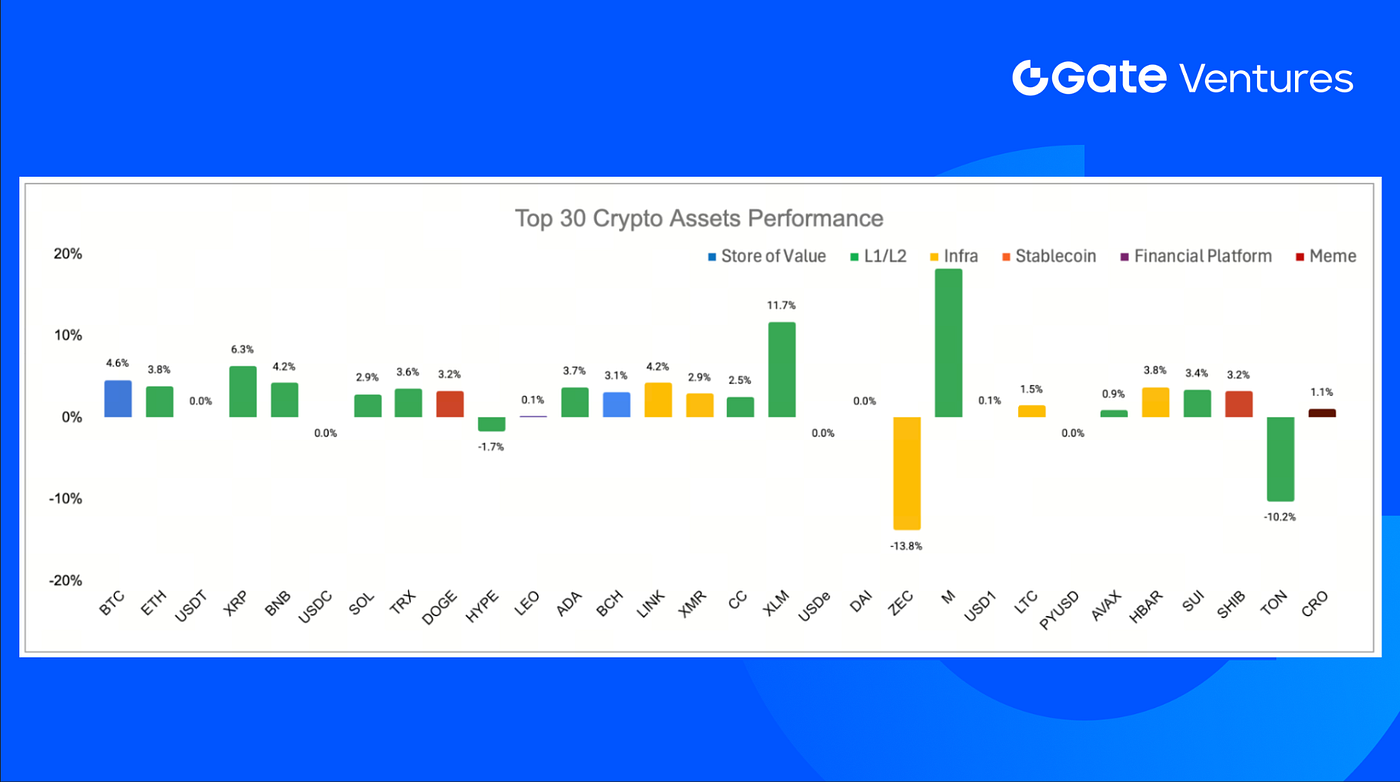

4. Desempenho dos 30 principais criptoativos

Fonte: Coinmarketcap e Gate Ventures, a 20 de abril de 2026

Entre os 30 principais ativos, os preços subiram em média 2,1%, com Memecore, Stellar e XRP a liderarem os ganhos.

O XRP subiu 6,3% na semana passada, à medida que as entradas em ETF de XRP continuaram a aumentar, com entradas cumulativas superiores a 1,2 mil milhões $. (8)

Principais destaques cripto

1. Circle lança USDC Bridge para transferências nativas de stablecoin entre cadeias em 17 blockchains

A Circle lançou a USDC Bridge, uma nova interface baseada no seu Cross-Chain Transfer Protocol (CCTP), permitindo transferências nativas previsíveis de USDC em pelo menos 17 blockchains compatíveis com EVM, sem recorrer a tokens wrapped ou infraestruturas de ponte externas. A atualização simplifica a experiência entre cadeias ao gerir automaticamente o gas, apresentar taxas de forma transparente e permitir rastreio em tempo real, reforçando a estratégia da Circle de posicionar o USDC como camada de liquidação unificada para liquidez de stablecoins multi-cadeia, numa altura em que os volumes diários de transferências CCTP já superam 500 M$. (9)

2. Nova funcionalidade Cashtags do X gerou cerca de 1 mil milhões $ em volume de negociação nos primeiros dois dias

O X afirmou que o novo piloto Cashtags gerou cerca de 1 mil milhões $ em volume global de negociação nas primeiras 48 horas após o lançamento, permitindo aos utilizadores visualizar dados em tempo real de ações e cripto diretamente na aplicação. O lançamento está atualmente limitado a utilizadores de iPhone nos EUA e Canadá, sendo que os utilizadores canadianos podem encaminhar determinadas negociações via Wealthsimple, evidenciando o esforço mais amplo do X para evoluir para uma “aplicação para tudo” que combine descoberta de mercado, acesso à negociação e futura infraestrutura de pagamentos. (10)

3. França apoia iniciativa de stablecoin indexada ao euro sob o MiCA para reforçar a posição europeia face a tokens indexados ao dólar

O ministro das Finanças francês, Roland Lescure, endossou o projeto de stablecoin Qivalis indexado ao euro, liderado por bancos europeus como ING e UniCredit, com lançamento previsto para 2026 sob o quadro regulatório MiCA da UE. A medida reflete um apoio político crescente ao dinheiro digital denominado em euros para contrariar a dominância de stablecoins indexadas ao dólar como USDT e USDC e avançar a estratégia europeia de tokenização institucional. (11)

Principais negócios de venture capital

1. Paxos Labs angaria 12 M$ para camada de infraestrutura DeFi em conformidade para fintechs e emissores de stablecoin

A Paxos Labs angariou 12 milhões $ numa ronda liderada pela Blockchain Capital, com participação da Robot Ventures, Maelstrom e Uniswap Labs, para desenvolver um conjunto de software compliance-aware que ajude empresas a integrar stablecoins com mercados de empréstimos e rendimento onchain. A plataforma permite lançar stablecoins de marca, oferecer rendimento sobre saldos de utilizadores e suportar empréstimos colateralizados com cripto através de uma camada de integração unificada, respondendo à crescente procura de fintechs e neobancos que pretendem ativar depósitos de stablecoin nas suas aplicações. (12)

2. Totalis recebe 500 K$ de investimento da Y Combinator para camada de derivados estruturados para mercados de previsões

A startup de infraestrutura para mercados de previsões Totalis recebeu 500 000 $ em financiamento USDC da Y Combinator, sendo o primeiro investimento do acelerador totalmente liquidado em stablecoins onchain via Solana. A Totalis está a desenvolver uma camada estruturada de negociação para mercados de previsões que permite aos utilizadores criar posições “parlay-style” entre mercados e categorias como geopolítica, cripto e desporto, com o objetivo de melhorar a eficiência de capital e expandir para além da exposição a posições únicas, viabilizando estratégias multi-resultado agrupadas e cobertas. (13)

3. Brix angaria 5,5 M$ para tokenizar produtos de rendimento de mercados emergentes, com primeiro ativo suportado por fundo em lira turca a ser lançado na MegaETH

A Brix angariou 5,5 milhões $ para trazer produtos financeiros de elevado rendimento de mercados emergentes para onchain, com apoio de investidores como o braço de venture da Yapi Kredi FRWRD, Is Asset Management, Circle Ventures, ConsenSys e Borderless Capital, enquanto constrói infraestruturas tokenizadas para negociações historicamente limitadas a bancos e instituições. O primeiro produto da startup, iTRY, é um ativo digital suportado por fundos do mercado monetário em lira turca, concebido para embalar rendimento em moeda local num token negociável, utilizável como garantia e integrável em aplicações DeFi. A ser lançado na plataforma World Markets da MegaETH, a Brix pretende expandir este modelo para outras classes de ativos de mercados emergentes — incluindo ações, fundos e obrigações em regiões como EAU, Egito, México, Brasil e Coreia do Sul. (14)

Métricas do mercado de venture capital

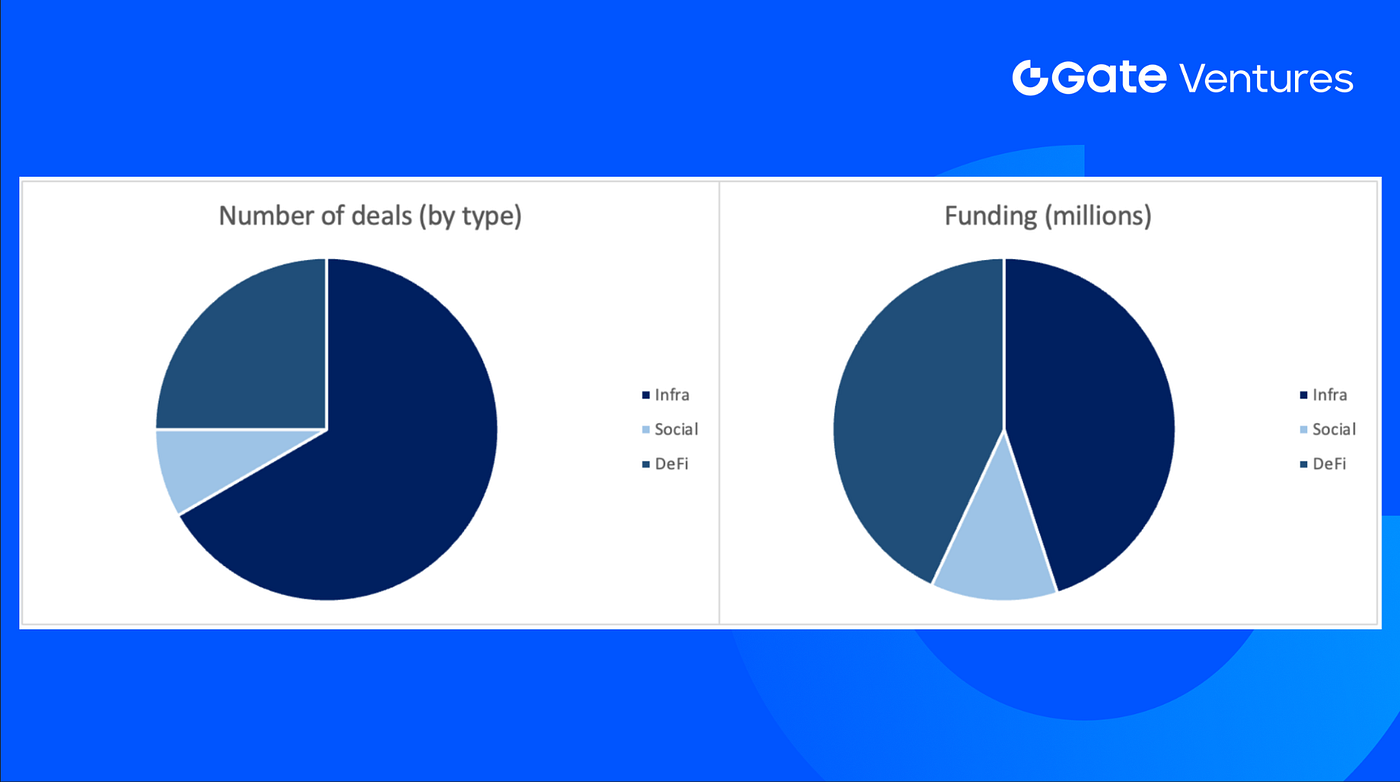

O número de negócios fechados na semana anterior foi 12, com Infra a registar 8 negócios, Defi 3 e Social 1.

Resumo semanal de negócios de venture capital, Fonte: Cryptorank e Gate Ventures, a 20 de abril de 2026

O montante total de financiamento divulgado angariado na semana anterior foi de 41,8 M$, sendo que 5 negócios não anunciaram o valor angariado. O maior financiamento veio do setor Infra, com 18,8 M$. Negócios mais financiados: Paxos Labs (12 M$).

Resumo semanal de negócios de venture capital, Fonte: Cryptorank e Gate Ventures, a 20 de abril de 2026

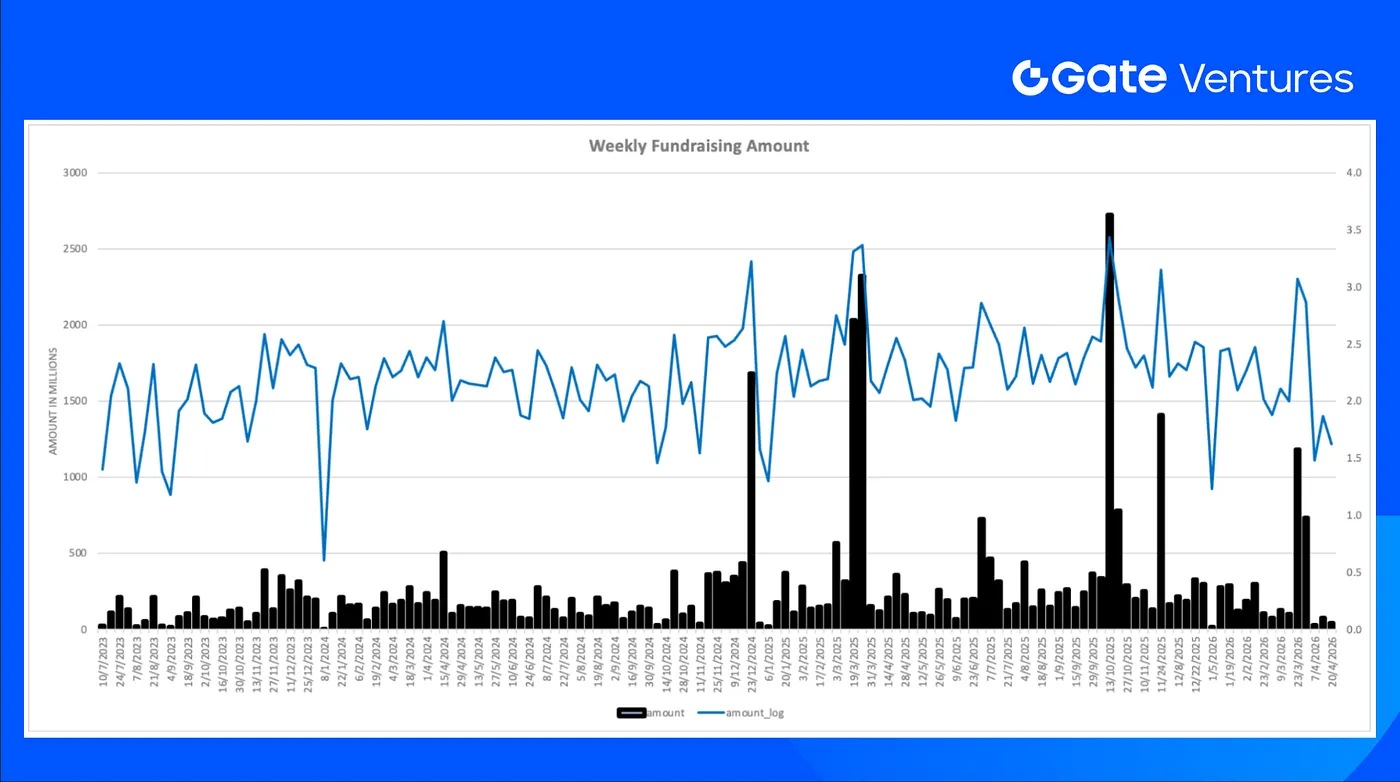

O financiamento semanal total caiu para 41,8 M$ na terceira semana de abril de 2026, uma diminuição de 43% face à semana anterior.

Sobre a Gate Ventures

A Gate Ventures, braço de capital de risco da Gate.com, foca-se em investimentos em infraestrutura descentralizada, middleware e aplicações que vão transformar o mundo na era Web 3.0. Trabalhando com líderes do setor em todo o mundo, a Gate Ventures apoia equipas e startups promissoras que possuem as ideias e capacidades necessárias para redefinir as interações sociais e financeiras.

Website | Twitter | Medium | LinkedIn

O conteúdo aqui apresentado não constitui qualquer oferta, solicitação *ou recomendação*. *Deve sempre procurar aconselhamento profissional independente antes de tomar qualquer decisão de investimento.* A Gate Ventures pode restringir ou proibir o uso de todos ou parte dos serviços em localizações restritas. Para mais informações, consultar o respetivo contrato do utilizador.

Referências:

- IG Week Ahead Economic Preview, https://www.ig.com/sg/news-and-trade-ideas/week-ahead--20-april-2026-260414

- DXY Index, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3ADXY

- US 10 Year Bond Yield, TradingView, https://www.tradingview.com/chart/B9cgEklh/?symbol=TVC%3AUS10Y

- Gold Price, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3AGOLD

- BTC & ETH ETF Inflow, https://sosovalue.com/tc/assets/etf/us-btc-spot

- BTC Greed and Fear Index, https://alternative.me/crypto/fear-and-greed-index/

- Micro Strategy STRC Dashboard, https://bitcoinquant.co/company/MSTR

- XRP ETF, https://coinmarketcap.com/community/articles/69e4fad993a38e09a174f9a9/

- Circle launches USDC Bridge to enable native cross-chain stablecoin transfers across 17 blockchains, https://cointelegraph.com/news/circle-launches-usdc-bridge-native-cross-chain-transfers

- X’s new Cashtags feature generated roughly \$1 billion in trading volume within its first two days, https://cointelegraph.com/news/x-cashtags-feature-drives-1-billion-trading-volume-first-two-days

- France backs euro-pegged stablecoin initiative under MiCA to strengthen Europe’s position against dollar-based tokens, https://cointelegraph.com/news/french-finance-minister-euro-pegged-stablecoins

- Paxos Labs raises \$12M to build compliant DeFi infrastructure layer for fintechs and stablecoin issuers, https://fortune.com/2026/04/14/paxos-paxos-labs-fundraise-blockchain-capital/

- Totalis receives \$500K investment from Y Combinator to build structured derivatives layer for prediction markets, https://x.com/totalistrading/status/2043812703408664865

- Brix raises \$5.5M to tokenize emerging market yield products, with first Turkish lira fund-backed asset launching on MegaETH, https://www.theblock.co/post/397546/brix-raises-5-5m-to-tokenize-emerging-market-assets-megaeth