Visão geral do mercado: BTC numa fase de recuperação estrutural

Fonte da imagem: Página do mercado Gate

Fonte da imagem: Página do mercado Gate

A 27 de março de 2026, o Bitcoin está a negociar numa faixa próxima dos 69 000$. Após uma queda acentuada para 67 000$, o preço estabilizou gradualmente. Do ponto de vista técnico, o mercado começa a formar mínimos mais elevados — um sinal clássico de recuperação de tendência. No entanto, ao contrário da fase inicial de um típico mercado de alta, esta recuperação carece de volume e de entrada de capital, com sinais evidentes de falta de impulso ascendente.

Os dados da Glassnode indicam que o mercado atual é sobretudo uma transição de uma “queda unilateral” para uma fase de “reequilíbrio entre oferta e procura”.

As principais características desta fase incluem:

- Os preços deixaram de cair rapidamente, mas os movimentos ascendentes permanecem irregulares

- O sentimento de mercado passou de pânico a cautela

- O capital está a passar do levantamento para o aguardar

Em suma, o mercado “estancou a hemorragia”, mas ainda não entrou numa recuperação de crescimento.

Análise de dados on-chain: pressão de venda reduzida, procura ainda não estabelecida

Os indicadores on-chain oferecem uma perspetiva essencial sobre a estrutura atual do mercado. Os dados de PnL não realizado mostram que as perdas não realizadas ainda representam mais de 15% da capitalização de mercado — um nível típico dos mercados de baixa em fase final — indicando pressão contínua.

Importa referir que esta pressão não evoluiu para pânico extremo. Por exemplo, durante o colapso da FTX, o mercado registou vendas de capitulação generalizadas, enquanto o momento atual permanece um processo de “redução de risco ordenada”. Isto significa:

- O mercado ainda não foi totalmente limpo

- Os investidores continuam à espera de uma direção mais clara

Entretanto, os indicadores de lucro realizado caíram drasticamente — mais de 90% desde o pico do ciclo. Esta mudança tem duas faces:

- Positiva: as posições lucrativas foram em grande parte absorvidas e a pressão de venda diminuiu significativamente

- Negativa: a liquidez on-chain reduziu-se e a atividade de negociação está contida

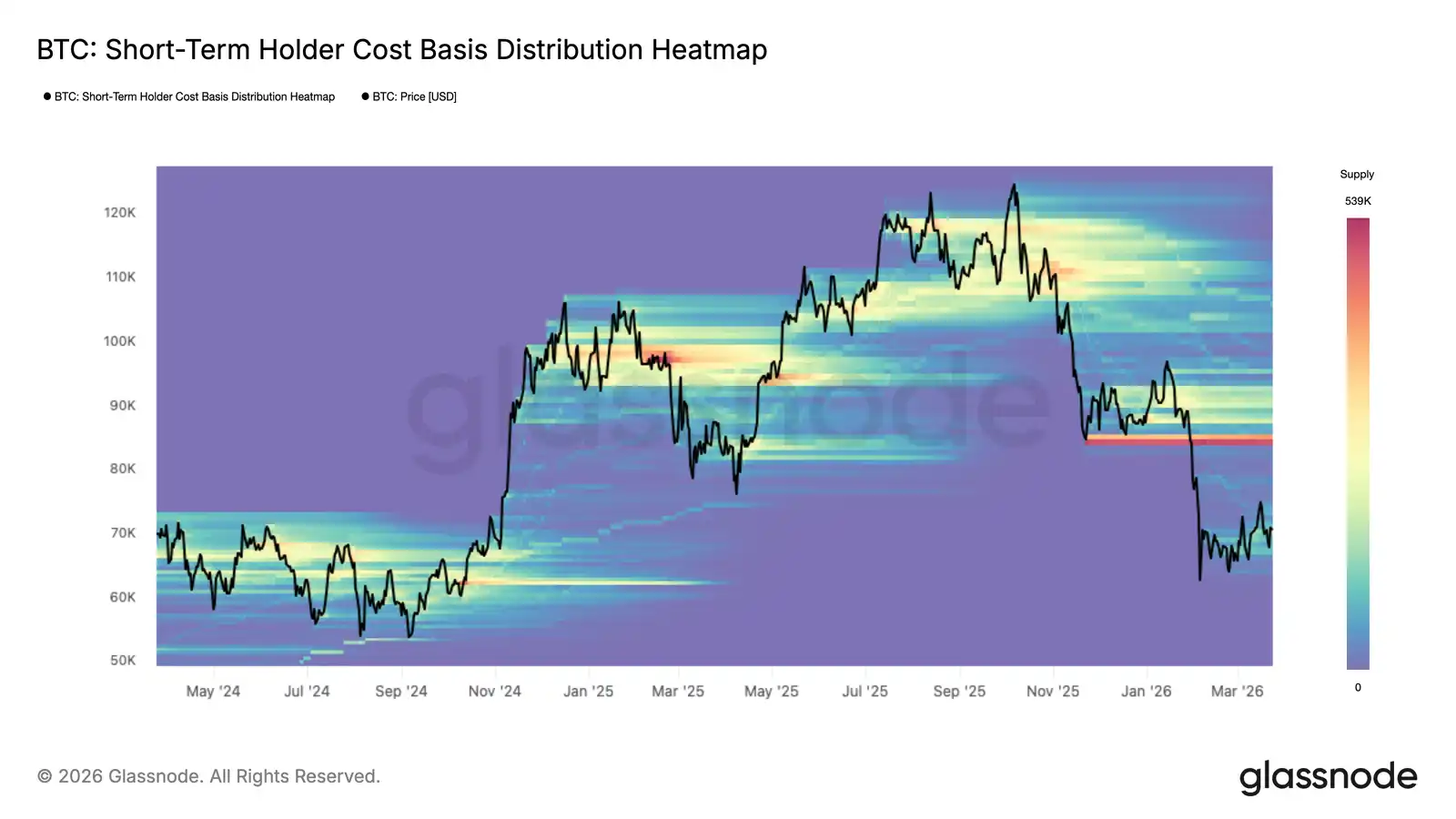

A distribuição de custos dos detentores de curto prazo revela ainda:

- Cerca de 70 000$ é a zona de suporte atual

- Cerca de 82 000$ marca a resistência de médio prazo

- 93 000$–97 000$ constitui uma zona de oferta densa

Isto sugere que o mercado definiu uma faixa de negociação clara de médio prazo, mas para romper será necessária uma procura muito mais forte.

Fluxos de ETF: mudanças marginais no comportamento institucional

Os fluxos de capital dos ETF são uma das variáveis mais importantes do mercado. Recentemente, canais institucionais liderados pela BlackRock e Fidelity Investments passaram de saídas líquidas para entradas líquidas.

Esta mudança indica:

- As instituições estão a passar da aversão ao risco para uma alocação cautelosa

- As finanças tradicionais estão a voltar a focar-se no mercado de criptomoedas

No entanto, esta mudança ainda está numa fase inicial e apresenta limitações claras:

- O montante das entradas é pequeno

- A duração é curta

- Não se formou uma tendência de compra sustentada

Assim, os fluxos atuais de ETF resumem-se a:

- Direção: positiva

- Magnitude: insuficiente

Historicamente, apenas entradas sustentadas e de grande escala — não melhorias marginais de curto prazo — impulsionaram o BTC para uma verdadeira tendência.

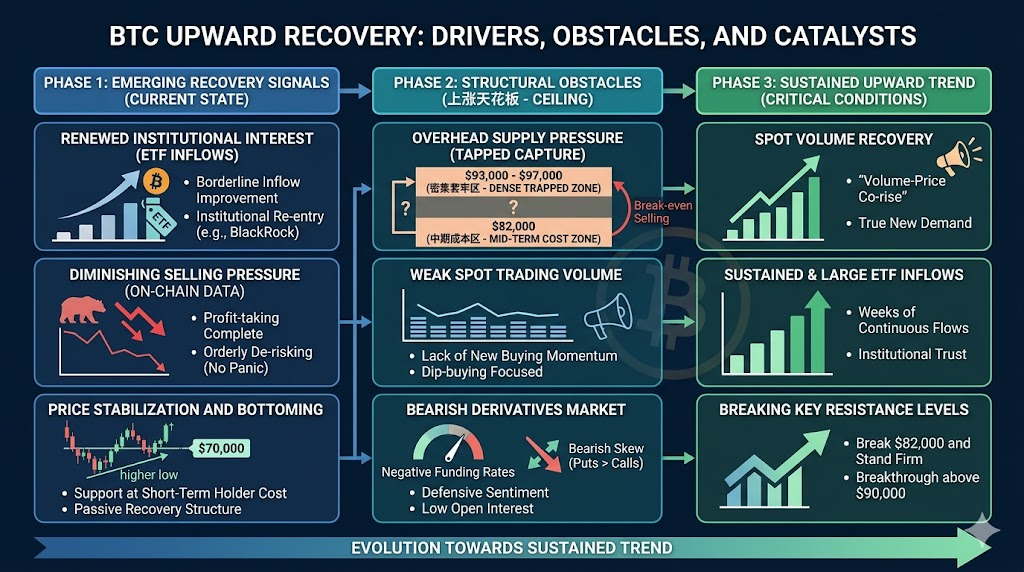

Três obstáculos principais: fatores estruturais limitam o potencial de subida do BTC

Apesar da recuperação em curso, três obstáculos principais continuam a dificultar a sustentação da atual subida.

Primeiro: pressão de oferta acumulada. As zonas dos 82 000$ e acima dos 90 000$ concentram grandes volumes de negociação histórica. Quando os preços regressam a estes níveis, muitos investidores procuram sair ao ponto de equilíbrio, criando uma pressão de venda persistente. Esta oferta estrutural é a principal resistência a qualquer recuperação.

Segundo: volume insuficiente na negociação à vista. O problema central não é o preço, mas o volume. Numa tendência saudável de subida, preço e volume aumentam em conjunto. Atualmente, porém:

- O preço está a recuperar

- O volume de negociação não se expandiu de forma significativa

Esta divergência significa:

- A compra é principalmente de capital de curto prazo

- O capital de longo prazo permanece à margem

Subidas sem suporte de volume raramente duram.

Terceiro: o mercado de derivados mantém-se pessimista. Estruturalmente:

- As taxas de financiamento mantêm-se negativas

- Os juros em aberto são baixos

- O capital alavancado não se expandiu

Estes sinais mostram que o capital mainstream está defensivo — há até alguma posição líquida short. Isto contrasta fortemente com a dinâmica de “expansão de alavancagem + predominância long” típica dos mercados de alta iniciais.

Derivados e opções: cautela de curto prazo, divergência de longo prazo

O mercado de opções fornece uma leitura detalhada do sentimento. A volatilidade implícita permanece baixa, indicando que o mercado aguarda novos catalisadores para reavaliar o risco. Entretanto, o skew de 25 Delta mostra que a procura por puts ainda é dominante — os investidores mantêm cautela face à descida de curto prazo.

A médio e longo prazo, a estrutura de mercado diverge:

- Curto prazo: pessimista, defensiva

- Longo prazo: neutra a ligeiramente otimista

Isto significa:

- O mercado carece de confiança no curto prazo

- Mas a tese de alta de longo prazo permanece intacta

Adicionalmente, os vencimentos de opções e a posição gamma dos criadores de mercado podem influenciar a ação de preços a curto prazo. Em condições de baixa liquidez, estes fluxos podem amplificar a volatilidade, mas não alteram a tendência de médio ou longo prazo.

Três condições essenciais para uma verdadeira subida do BTC

Para o Bitcoin entrar numa tendência sustentada de subida, pelo menos três condições essenciais devem ocorrer simultaneamente:

-

Expansão consistente do volume de negociação à vista

- O aumento de preço e volume é o sinal de uma tendência real

- Indica que a procura genuína está a regressar

-

Entradas líquidas sustentadas em ETF

- Semanas ou meses de entradas consistentes

- Expansão gradual da escala, formando uma tendência

-

Ruptura e manutenção das zonas de resistência chave

- Romper e manter acima dos 82 000$

- Absorver a oferta acima dos 90 000$

Todas refletem a mesma lógica subjacente: novo capital está a entrar continuamente no mercado.

Liquidez macro: a variável central que impulsiona os ciclos de mercado

A nível macro, o Bitcoin mantém-se um ativo classicamente dependente da liquidez, com o preço altamente sensível a mudanças no ambiente global. A orientação da política da Reserva Federal é uma variável chave.

Os mecanismos de transmissão incluem:

- Taxas de juros mais baixas → custos de capital mais baixos → maior atratividade dos ativos de risco

- Expansão da liquidez → aumento das alocações institucionais → entradas em ETF

- Dólar mais fraco → fluxos de capital para ativos alternativos (incluindo BTC)

Assim, o início real deste ciclo depende não só da estrutura on-chain e do mercado, mas também de a liquidez macro entrar numa fase de flexibilização.

Conclusão: recuperação inicial, não um mercado de tendência

Os dados on-chain, os fluxos de ETF e os derivados apontam para algum reparo de mercado, mas no geral, o Bitcoin permanece na fase de “recuperação inicial”.

O mercado atual caracteriza-se por:

- A pressão de venda está a diminuir

- O capital começa a regressar

- Mas a procura continua insuficiente

Neste contexto, os preços têm maior probabilidade de permanecer numa faixa do que de entrar numa subida sustentada. Para os investidores, monitorizar indicadores chave é mais importante do que simplesmente prever a direção do preço — por exemplo:

- O volume de negociação está a expandir-se?

- Os ETF registam entradas líquidas constantes?

- O mercado de derivados está a tornar-se otimista?

Em suma: O Bitcoin “deixou de cair”, mas para entrar numa verdadeira subida ainda são necessárias “entradas contínuas e de grande escala de novo capital”.