Núcleo do evento: porque é que a Anthropic entrou na fase de “desaparecimento dos vendedores”

Fonte da imagem: Site oficial da Anthropic

O ponto central deste evento de mercado não é a transferência de capital dos colaboradores da Anthropic (tender offer), mas sim o resultado da própria transação: com uma avaliação estimada em 350 mil milhões $, o capital externo apresentou ofertas de compra abundantes, mas os colaboradores internos não venderam volumes significativos.

Esta situação traduz-se num verdadeiro “desaparecimento dos vendedores”:

- Procura de compradores permanece ativa;

- Oferta por parte dos vendedores contrai-se proativamente;

- O processo de descoberta de preço passa de “negociação do comprador” para “oferta controlada pelo vendedor”.

Tanto no mercado primário como no mercado secundário privado, este fenómeno sinaliza habitualmente dois aspetos:

- Os detentores internos têm expectativas muito superiores para os preços futuros face ao preço atual da transação;

- O capital transacionável torna-se escasso, elevando passivamente o valor de referência da avaliação.

Ou seja, o mercado já não questiona “há alguém disposto a comprar Anthropic?”, mas sim “quem consegue adquirir Anthropic suficiente”.

Porque é que os colaboradores não vendem: expectativas de preço, custos fiscais e decisões de liquidez

Para o colaborador, trata-se de um clássico problema de retorno intertemporal — não de uma simples decisão de liquidez imediata.

Vender agora a uma avaliação de 350 mil milhões $ proporciona liquidez imediata, mas implica dois custos de oportunidade:

- Abdicar de potenciais mais-valias resultantes de uma reavaliação ascendente antes ou após uma IPO;

- Transferir o potencial de valorização futura para o comprador atual.

A relutância dos colaboradores em vender resulta geralmente de três fatores combinados:

- Expectativas claras de valorização: se o mercado antecipa uma avaliação na IPO entre 400 mil milhões $ e 500 mil milhões $, vender agora é visto como “abdicar cedo do potencial de valorização futura”.

- Trajetória de crescimento ainda acentuada: quando a empresa se encontra numa fase de expansão acelerada, os colaboradores tendem a encarar o capital como um ativo de médio prazo em vez de um instrumento de liquidez de curto prazo.

- Estratégias fiscais e de calendarização podem ser compensadas pelo “potencial de valorização esperado”: mesmo que os impostos sobre mais-valias sejam elevados em determinadas regiões, enquanto os colaboradores acreditarem numa valorização significativa, a atratividade de uma otimização fiscal de curto prazo diminui.

Isto explica porque, mesmo com a janela aberta, muitos optam por “dar uma espreitadela e voltar a fechar”.

Para avaliar se a Anthropic pode continuar a ser reavaliada em alta, o debate deve passar do sentimento para fatores estruturais.

Considere estas quatro variáveis como estrutura de preços:

Variável de crescimento: ARR e sustentabilidade do crescimento

A avaliação elevada atual assenta na premissa de crescimento elevado e sustentado. Se o ARR mantiver uma taxa de crescimento acentuada, o teto de avaliação continuará a subir; se o crescimento abrandar rapidamente, os múltiplos de avaliação vão comprimir-se.

Variável de qualidade: reconhecimento de receitas e comparabilidade

Empresas de dimensão semelhante podem apresentar receitas diferentes consoante o reconhecimento bruto ou líquido. Se reguladores ou intermediários financeiros exigirem maior comparabilidade antes da IPO, o mercado vai reavaliar o desfasamento entre receitas nominais e monetização efetiva.

Variável de custos: repartição de receitas dos canais cloud e estrutura da margem bruta

Para empresas de modelos de IA, a questão não é “pode escalar”, mas sim “as margens podem melhorar à medida que escala”.

Se os custos dos canais cloud permanecerem elevados e os custos de inferência descerem lentamente, a empresa enfrentará um desconto de avaliação do tipo “receitas elevadas, baixo fluxo de caixa livre”.

Variável de liquidez: oferta de capital transacionável e pressão de capital externo

Quando as ações legadas transacionáveis são escassas e o capital externo continua a alinhar-se, as avaliações implícitas no mercado secundário superam frequentemente a ronda de financiamento mais recente.

Mas isto significa também que, se a oferta for libertada de repente, a volatilidade dos preços vai disparar.

Destas quatro variáveis, as duas primeiras determinam “até onde pode ir a avaliação”, enquanto as duas últimas determinam “quanto tempo pode ser sustentada”.

A principal divergência: “desconto de qualidade” para receitas de alto crescimento e normas contabilísticas

O maior debate em torno da Anthropic neste momento não é sobre a procura, mas sim sobre como avaliar a qualidade das receitas.

Na essência, a divergência centra-se em duas questões:

- Das receitas de alto crescimento, quanto é sustentável e repetível com margens brutas elevadas?

- Como podem os números de receitas ser normalizados para comparabilidade entre diferentes canais de vendas e métodos contabilísticos?

Isto impacta diretamente a escolha dos múltiplos de avaliação. Para empresas de alto crescimento, se o mercado acreditar que a qualidade das receitas é elevada, as normas são claras e a redução de custos é visível, atribuirá um múltiplo PS superior; caso contrário, mesmo com forte crescimento, aplicar-se-á um “desconto de qualidade” significativo.

Assim, o jogo da avaliação da Anthropic entrou numa nova fase:

- Fase um: “quem cresce mais depressa?”

- Fase dois: “de quem é o crescimento mais comprovável e sustentável?”

Implicações para a IPO: como a relutância em vender no mercado primário afeta o preço no mercado secundário

A relutância dos colaboradores em vender não é apenas um indicador de sentimento para IPO — é um sinal prévio sobre a estrutura da oferta e da procura.

Via de transmissão positiva

- Menos ações transacionáveis no mercado primário;

- Transações no mercado secundário privado tornam-se mais escassas;

- Investidores públicos enfrentam maior concorrência pelas alocações na IPO;

- Os valores de referência iniciais e precoces podem ser elevados.

Via de restrição inversa

- Se o apetite de risco macroeconómico diminuir, as avaliações gerais das IPO vão cair;

- Se as disputas contabilísticas se intensificarem, os intermediários financeiros adotarão uma abordagem mais conservadora na fixação de preços;

- Se os pares do mesmo setor tiverem desempenhos abaixo do esperado, os prémios de avaliação vão comprimir-se rapidamente.

Assim, a relutância em vender é um sinal positivo — mas não incondicional.

Eleva o “prémio de escassez”, mas não elimina automaticamente o “risco de verificação fundamental”.

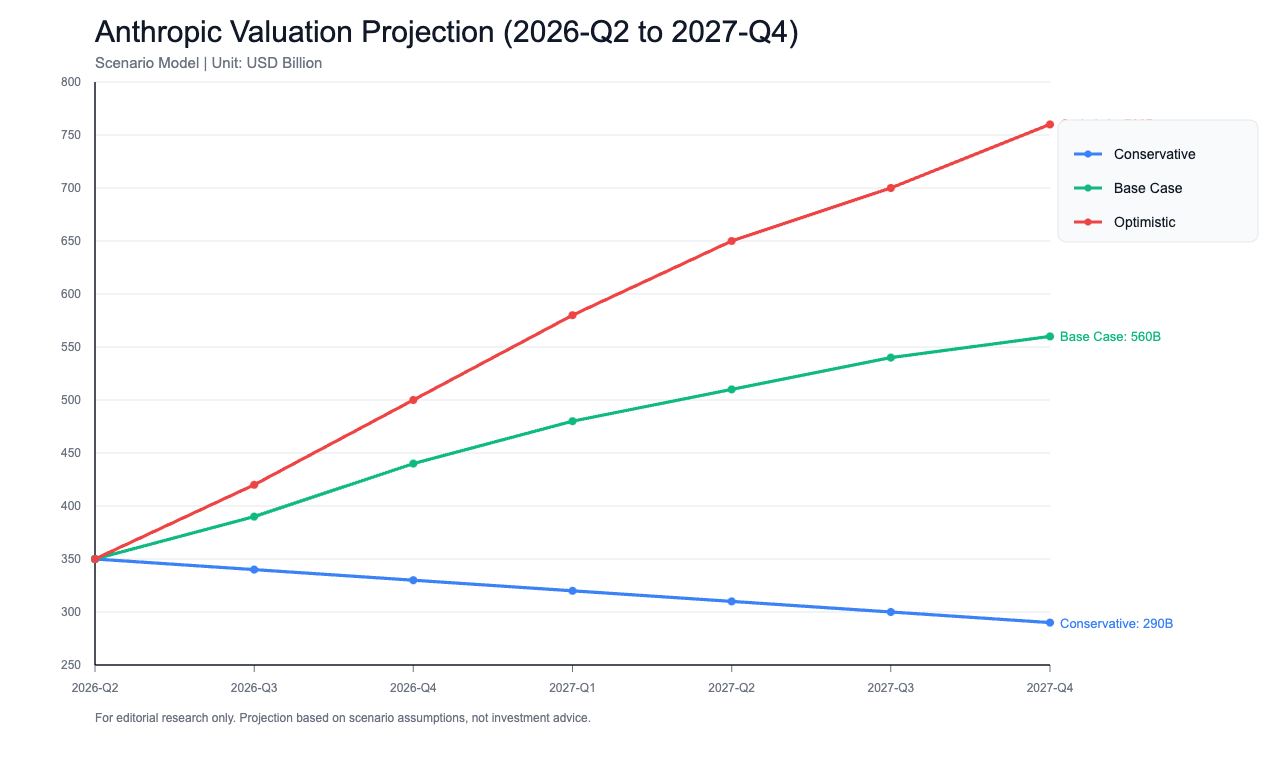

Previsão de avaliação a 6–12 meses: cenários conservador, base e otimista

O seguinte constitui uma estrutura de investigação e não constitui aconselhamento de investimento.

Cenário conservador: 280 mil milhões $–380 mil milhões $, desencadeado por:

- Ambiente macro mais fraco e correção generalizada das avaliações das tecnológicas de crescimento;

- Ajustes no reconhecimento de receitas conduzem a revisões em baixa das receitas comparáveis;

- Pressões de custos dos canais cloud superiores ao esperado.

Característica: a avaliação passa de narrativa para desconto de fluxos de caixa.

Cenário base: 420 mil milhões $–550 mil milhões $, desencadeado por:

- O crescimento mantém-se elevado mas desacelera marginalmente;

- IPO avança conforme o previsto;

- As questões contabilísticas são explicáveis, mas ainda justificam desconto.

Característica: a avaliação continua a subir, mas a volatilidade aumenta e o mercado valoriza mais a verificação trimestral.

Cenário otimista: acima de 600 mil milhões $, desencadeado por:

- Procura sustentada, com receitas empresariais e ecossistema de programadores em expansão;

- Curva de custos melhora mais depressa do que o esperado;

- O apetite de risco do mercado de IPO recupera, ampliando o prémio dos ativos escassos.

Característica: a avaliação passa de patamares de empresas de alto crescimento para infraestruturas de nível de plataforma.

Do ponto de vista probabilístico, o cenário atual está mais próximo de “base com tendência otimista”, mas não se justifica uma extrapolação linear. O verdadeiro foco deve estar nas variáveis de ponto de inflexão, não em números de avaliação isolados.

Conclusão: o próximo estágio da Anthropic não é “pode ser mais cara”, mas sim “pode provar ser mais estável”

A lógica de avaliação atual da Anthropic é clara:

- A relutância dos colaboradores internos em vender reforçou as expectativas de valorização;

- As ofertas externas abundantes confirmaram a escassez do ativo;

- A janela de expectativa para a IPO amplificou os retornos intertemporais.

Contudo, à medida que o jogo da avaliação aprofunda, a questão do mercado passa de “pode ir mais alto” para “pode ser auditada, comparada e replicada”.

O mais importante daqui em diante não é contar uma história maior, mas apresentar contas mais estáveis:

- Uma trajetória de crescimento sustentável;

- Reconhecimento de receitas transparente e explicável;

- Estrutura de lucros suscetível de melhoria.

A Anthropic já demonstrou merecer avaliações elevadas; agora, deve provar que estas avaliações podem ser fixadas com confiança por titulares de longo prazo.